Virtualized Ran (vRAN) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

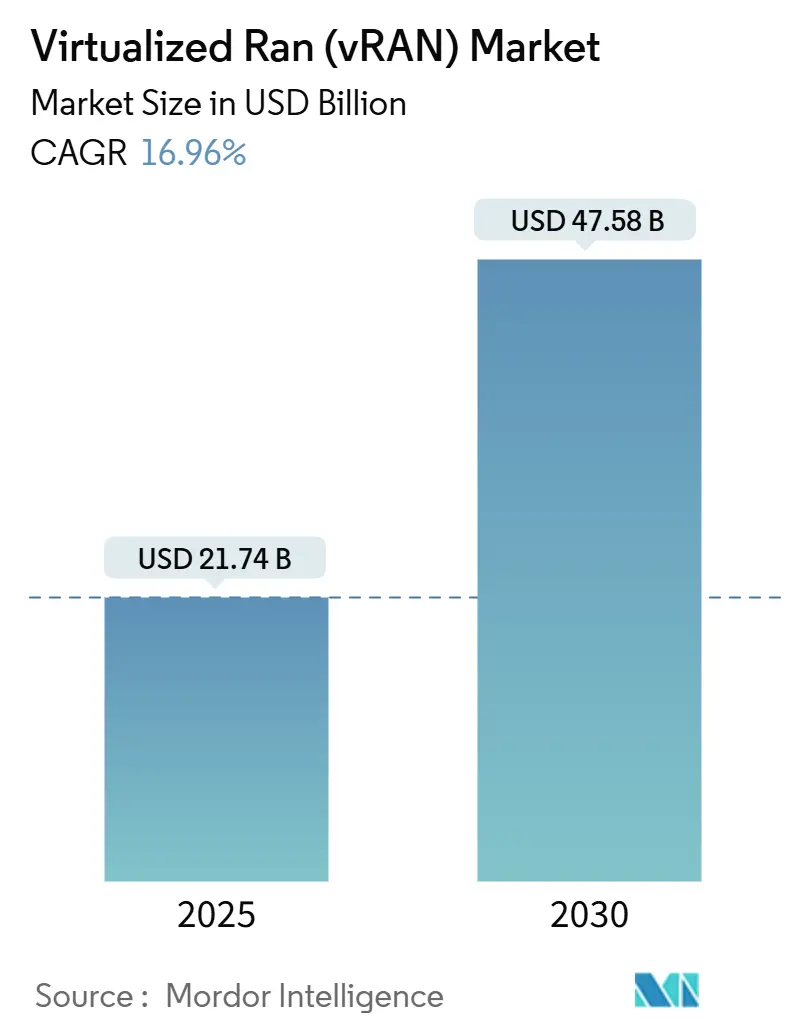

| Marktgröße (2025) | 21.74 Milliarden US-Dollar |

| Marktgröße (2030) | 47.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.96% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

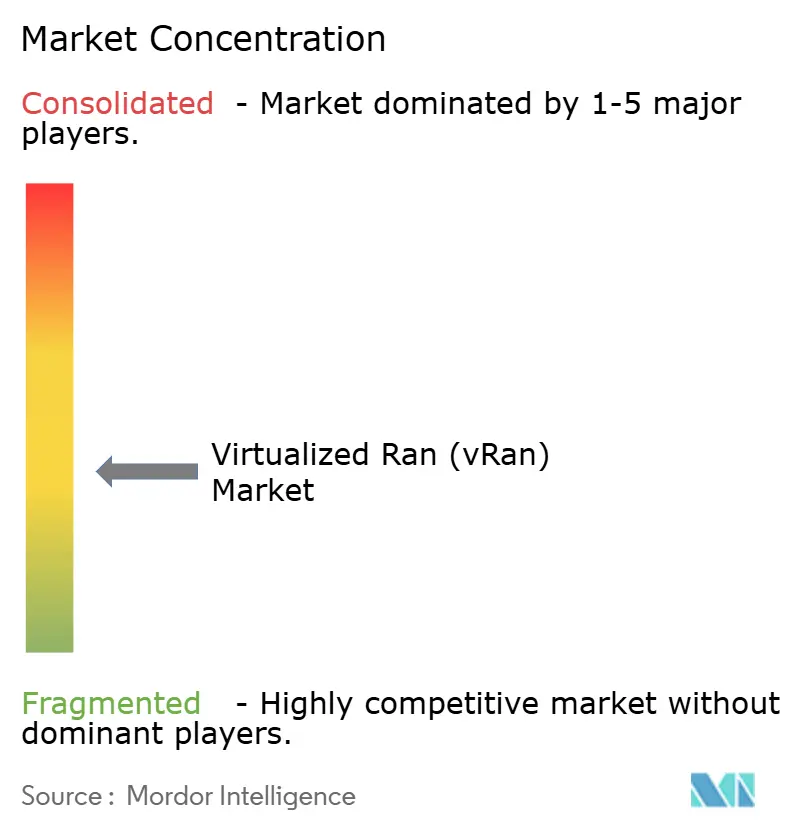

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Virtualized Ran (vRAN) Marktanalyse von Mordor Intelligence

Die Marktgröße des virtualisierten RAN beläuft sich im Jahr 2025 auf 21,74 Milliarden USD und wird bis 2030 voraussichtlich 47,58 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 16,96 % entspricht. Robuste eigenständige 5G-Rollouts, der Wandel von hardwarezentrierten zu cloud-nativen Architekturen sowie steigende Anforderungen an die Energieeffizienz treiben den Schwenk hin zu softwaredefinierter Funkzugangslösungen voran. Die Disaggregation von zentralisierten, verteilten und Funkeinheiten ermöglicht eine Ressourcenbündelung, die die Gesamtbetriebskosten senkt, während Mehrlieferanten-Interoperabilitätsstandards der O-RAN Alliance die Lieferantenauswahl erweitern und Beschaffungszyklen verkürzen. Betreiberkapital fließt in edge-optimierte Bereitstellungen, die die Latenz für zeitkritische Anwendungen wie industrielle Automatisierung minimieren, und hyperscale Cloud-Anbieter treten in Partnerschaftsmodelle ein, die Carrier-Grade-Zuverlässigkeit mit Web-Scale-Agilität verbinden. Allerdings drohen begrenzte Fronthaul-Glasfaserkapazitäten in aufstrebenden Volkswirtschaften und die Komplexität der Integration virtualisierter Komponenten mit etablierter Hardware die kurzfristige Rollout-Geschwindigkeit zu dämpfen.

Wichtigste Erkenntnisse des Berichts

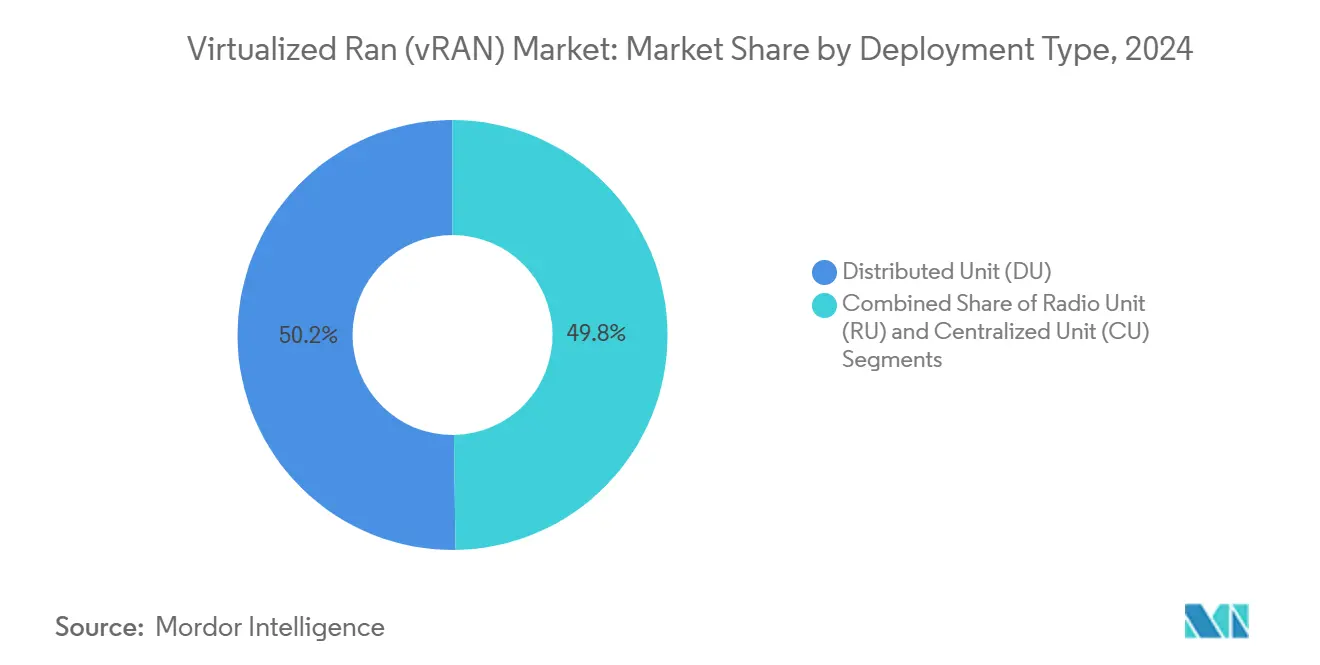

- Nach Bereitstellungstyp führten verteilte Einheiten mit einem Anteil von 50,22 % am Markt für virtualisiertes RAN im Jahr 2024, während Funkeinheiten bis 2030 voraussichtlich mit einer CAGR von 17,52 % wachsen werden.

- Nach Architektur hielt offenes vRAN im Jahr 2024 einen Umsatzanteil von 46,44 % am Markt für virtualisiertes RAN; cloud-natives vRAN wird bis 2030 voraussichtlich mit einer CAGR von 18,66 % expandieren.

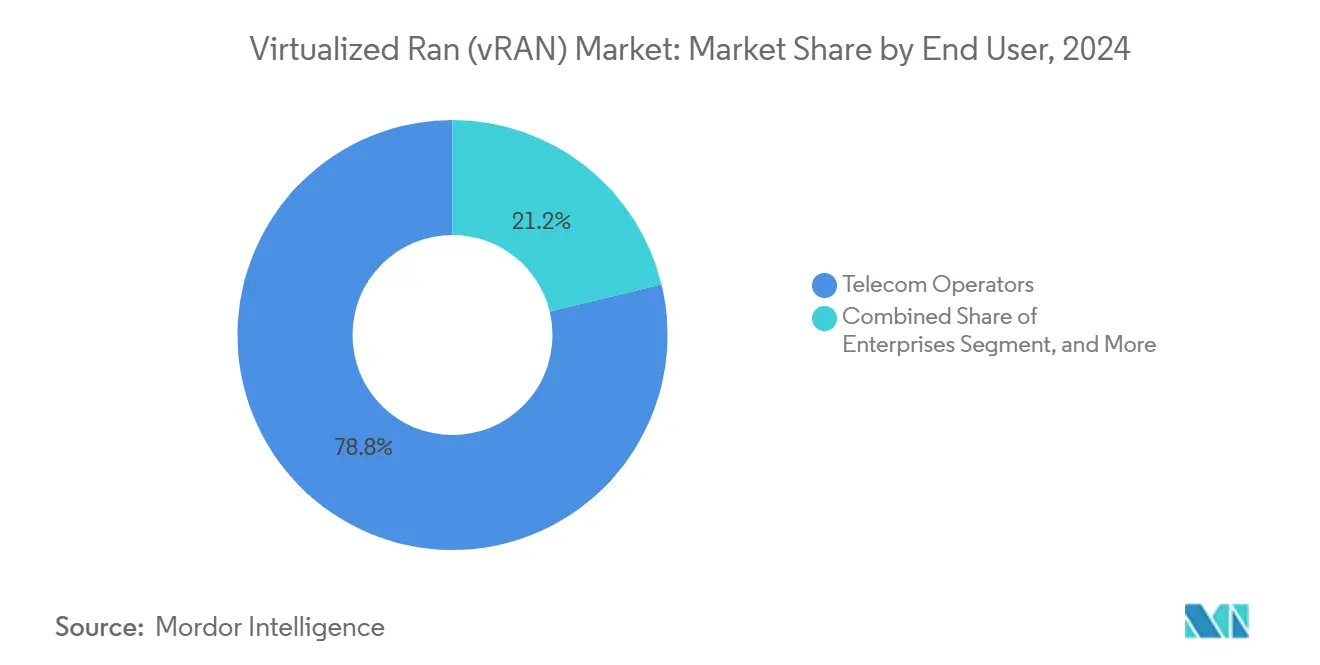

- Nach Endnutzer hielten Telekommunikationsbetreiber im Jahr 2024 einen Anteil von 78,78 % am Markt für virtualisiertes RAN, während die Unternehmensnachfrage bis 2030 voraussichtlich mit einer CAGR von 18,88 % wachsen wird.

- Nach Frequenzband entfiel Sub-6-GHz im Jahr 2024 auf 64,12 % der Marktgröße für virtualisiertes RAN, während mmWave-Lösungen bis 2030 voraussichtlich mit einer CAGR von 17,22 % steigen werden.

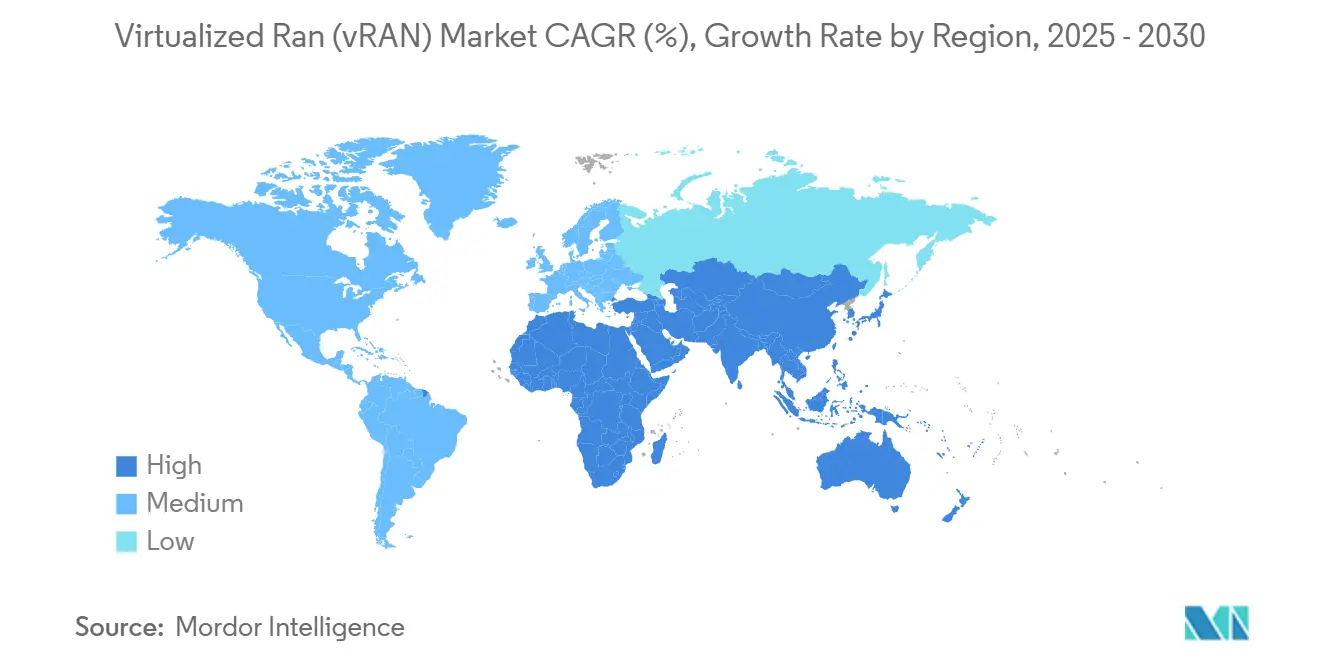

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 36,88 % am Markt für virtualisiertes RAN, während die Region Naher Osten mit einer CAGR von 17,26 % bis 2030 die schnellste regionale Wachstumsrate verzeichnete.

Globale Trends und Erkenntnisse zum Markt für virtualisiertes RAN (vRAN)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte eigenständige 5G-Rollouts durch Tier-1-Betreiber | +3.2% | Global, mit Schwerpunkt in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Von der O-RAN Alliance geführter Mehrlieferanten-Interoperabilitätsschwung | +2.8% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Energieeffizienzziele für RAN-Standorte | +2.4% | Europa und Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Cloud-native Netzwerkfunktionsautomatisierung im großen Maßstab | +2.1% | Global, angeführt von Hyperscale-Märkten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreizprogramme für offene Netzwerke im asiatisch-pazifischen Raum | +1.8% | APAC-Kern, Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach privaten Netzwerken von Industriecampussen | +1.3% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte eigenständige 5G-Rollouts durch Tier-1-Betreiber

Betreiber in Nordamerika, Europa und dem asiatisch-pazifischen Raum treiben vollständige eigenständige 5G-Bereitstellungen voran, um Network Slicing und ultra-zuverlässige Kommunikation mit geringer Latenz zu ermöglichen, und dieser Wandel stellt den Markt für virtualisiertes RAN in den Mittelpunkt der Modernisierungsstrategien. Verizon reservierte 10 Milliarden USD des Kapitals für 2024–2025 für cloud-natives RAN zur Unterstützung industrieller Automatisierungsdienste.[1]Verizon Communications, "5G-Infrastrukturinvestitionsstrategie," VERIZON.COM Virtualisierte Architekturen ermöglichen es Betreibern, die Echtzeit-Paketplanung von der Nicht-Echtzeit-Steuerung zu trennen, was die spektrale Effizienz verbessert und Service-Rollouts beschleunigt. Disaggregierte Funktionen können unabhängig skaliert werden, sodass Netzwerk-Slices Bandbreite und Rechenressourcen nach Bedarf anpassen können. Die Monetarisierungslogik beruht auf der Bereitstellung differenzierter Dienstqualitätsstufen, die ältere integrierte Basisband-Designs nicht unterstützen können. Folglich integrieren Technologie-Roadmaps nun zentralisierte Orchestrierung mit verteilten Edge-Knoten für eine reaktionsfähige Kapazitätserweiterung, die auf Verkehrsspitzen ausgerichtet ist.

Von der O-RAN Alliance geführter Mehrlieferanten-Interoperabilitätsschwung

Das O-RAN Alliance-Framework standardisiert offene Schnittstellen und fördert ein Ökosystem, in dem Prozessoren, Funkgeräte und Steuerungssoftware von mehreren Anbietern nahtlos zusammenarbeiten. Deutsche Telekom validierte 15 Lieferanten in einem Feldtest 2024 und bewies die kommerzielle Bereitschaft für multivendor offenes RAN.[2] Deutsche Telekom, "O-RAN Interoperabilitätstestergebnisse," TELEKOM.COM Die Beschaffungsmacht verbessert sich, da Betreiber die Abhängigkeit von einem einzigen Anbieter vermeiden und bessere Preise aushandeln. Die Auswahl der besten Komponenten beschleunigt auch Innovationszyklen, da spezialisierte Softwareunternehmen unabhängig von Hardware-Aktualisierungszyklen iterieren können. Die Einhaltung offener Schnittstellen dient nun als Risikoreduzierungsmechanismus, indem Sicherheitstestsuiten und Leistungsbenchmarks in den Zertifizierungsprozess eingebettet werden. Das Nettoergebnis ist eine Wettbewerbslandschaft, in der sich die Differenzierung von proprietärer Hardware hin zu agiler Software und fortschrittlicher Analytik verlagert.

Steigende Energieeffizienzziele für RAN-Standorte

Regulierungsbehörden und Unternehmensvorstände schreiben Fahrpläne zur CO₂-Reduzierung vor, die Netzbetreiber unter Druck setzen, den Energieverbrauch an Funkstandorten zu senken. Das Programm „Digitales Jahrzehnt” der Europäischen Union fordert eine Emissionsreduzierung von 55 % bis 2030 und veranlasst Betreiber, zu cloud-nativem RAN zu migrieren, das den Standortenergieverbrauch um bis zu 30 % senken kann. Virtualisierte Workloads werden ausgelagert oder während Verkehrstälern heruntergefahren, was die Betriebsausgaben in Märkten senkt, in denen Energie mittlerweile mehr als 20 % der Netzwerkbetriebskosten ausmacht. Verbesserte Telemetrie innerhalb virtualisierter Stacks liefert granulare Transparenz, die das vorausschauende Abschalten ungenutzter Hardware unterstützt. Einsparungen durch reduzierten Kühlungs- und Platzbedarf stärken die Kapitalrendite-Argumentation für eine vollständige Disaggregation. Da Nachhaltigkeitsziele strenger werden, wird Effizienz von einem taktischen Vorteil zu einer regulatorischen Anforderung.

Cloud-native Netzwerkfunktionsautomatisierung im großen Maßstab

Containerisierte RAN-Funktionen, die über Kubernetes-Cluster orchestriert werden, führen eine Automatisierung von Tag null bis Tag zwei ein, die Bereitstellungsvorlaufzeiten von Wochen auf Stunden verkürzt. Die OpenShift-Integrationen von Red Hat zeigen automatisierte Rollouts, Skalierung und Selbstheilung verteilter RAN-Workloads und reduzieren manuelle Eingriffe erheblich. Automatisierte Pipelines für kontinuierliche Integration und kontinuierliche Bereitstellung beschleunigen Feature-Releases, ohne die Verpflichtungen zur Servicequalitätssicherung zu gefährden. Betreiber können katalogbasierte Netzwerk-Slices kuratieren und On-Demand-Unternehmenskonnektivität anbieten und so neue Einnahmequellen erschließen. Durch maschinelles Lernen gesteuerte Closed-Loop-Automatisierung sagt Anomalien voraus, leitet Korrekturmaßnahmen ein und optimiert die Spektrumszuweisung in Echtzeit. Eine solche Automatisierung im großen Maßstab mindert die betriebliche Komplexität, da die Branche für virtualisiertes RAN auf Hunderte von Mikrodiensten zusteuert, die differenzierte Anwendungsfälle verwalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integrationskomplexit mit Legacy-zweckgebautem RAN | -1.8% | Global, ausgeprägt in reifen Märkten mit umfangreicher Legacy-Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Fronthaul-Glasfaserverfügbarkeit in aufstrebenden Regionen | -1.4% | Schwellenmärkte in Afrika, Lateinamerika, ländlicher APAC | Mittelfristig (2–4 Jahre) |

| Anhaltende Sicherheitsbedenken gegenüber disaggregierten Stacks | -1.1% | Global, verstärkt in Regierungs- und Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Anbietern in der Echtzeit-Cloud-Optimierung | -0.9% | Global, am ausgeprägtesten in Schwellenmärkten und bei kleineren Betreibern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-zweckgebautem RAN

Netzbetreiber, die dichte 4G-Makrogitter betreiben, sehen sich mit verlängerten Zeitplänen konfrontiert, wenn sie virtualisierte Basisbänder mit herkömmlichen Funkköpfen kombinieren, was häufig maßgeschneiderte Middleware erfordert, die Ingenieurressourcen belastet. ATandT meldete eine 18-monatige Terminverzögerung während seines schrittweisen Virtualisierungsprogramms aufgrund unvorhergesehener Interoperabilitätsprobleme. Duale Managementsysteme erhöhen den Overhead, da Legacy-OSS und neue Cloud-Orchestratoren koexistieren. Jeder Integrationszyklus erfordert umfangreiche End-to-End-Tests, um wichtige Leistungsindikatoren wie die Anrufaufbau-Erfolgsrate sicherzustellen. Betreiber, die engen Service-Level-Agreements ausgesetzt sind, zögern, schneller voranzugehen, und priorisieren Stabilität gegenüber Innovationsgeschwindigkeit. Investitions- und Betriebsausgaben steigen, da parallele Infrastrukturen bis zur vollständigen Umstellung betrieben werden müssen, was die kurzfristigen finanziellen Gewinne aus der Virtualisierung schmälert.

Begrenzte Fronthaul-Glasfaserverfügbarkeit in aufstrebenden Regionen

Virtualisierte RAN-Architekturen sind auf hochkapazitive Verbindungen mit geringer Latenz zwischen Funk- und zentralisierten Verarbeitungsstandorten angewiesen, doch vielen ländlichen und aufstrebenden Märkten fehlen erschwingliche Glasfaser-Backbones. Die Weltbank berichtete, dass 60 % der ländlichen Gemeinden in Subsahara-Afrika und 45 % des ländlichen Lateinamerikas im Jahr 2024 noch immer keine ausreichende Glasfaserkonnektivität haben. Mikrowellen-Substitute erhöhen die Latenz und schränken die Bandbreite ein, was die Vorteile der RAN-Zentralisierung untergräbt. Der Bau neuer Glasfaserleitungen kann in abgelegenem Gelände 50.000 USD pro Kilometer übersteigen, was die Investitionsökonomie ohne staatliche Subventionen gefährdet. Folglich greifen Betreiber häufig auf verteilte Architekturen zurück, die die kostensparenden Bündelungsvorteile opfern. Die Infrastrukturlücke riskiert, die digitale Kluft zu vergrößern, während fortschrittliche 5G-Dienste anderswo die Reife erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Edge-Verarbeitung treibt die Dominanz der verteilten Einheit voran

Innerhalb der Marktgröße für virtualisiertes RAN von 21,74 Milliarden USD im Jahr 2025 entfallen 50,22 % des Umsatzes auf verteilte Einheiten, was ihre Bedeutung bei der Ausführung latenzempfindlicher Planung und hybrider automatischer Wiederholungsanforderungsfunktionen unterstreicht. Das Segment profitiert weiterhin von Edge-Computing-Strategien, die Rechenressourcen näher an den Funkkopf verlagern und Hin- und Rücklaufverzögerungen für immersive Medien und autonome Maschinen reduzieren. Betreiber nutzen die Flexibilität der verteilten Einheit, um Verarbeitungslasten dynamisch neu zuzuweisen und die Spektrumsnutzung bei Spitzenereignissen zu verbessern. Labornachweise aus Intels FlexRAN-Referenzdesign zeigen, dass die Workload-Partitionierung sich an Verkehrsvolatilität anpassen kann, ohne manuellen Eingriff. Unterdessen werden Funkeinheiten voraussichtlich mit einer CAGR von 17,52 % wachsen, angetrieben durch die steigende Einführung massiver MIMO-Arrays, die ein intelligentes Strahlmanagement erfordern. Ihr Fortschritt wird durch kostenoptimiertes Silizium und softwaredefinierte Funktionalität verstärkt, die Frequenzagilität über Sub-6-GHz- und mmWave-Bänder hinweg unterstützt. Zentralisierte Einheiten behalten ihre Relevanz für Nicht-Echtzeit-Aufgaben und bündeln Rechenressourcen in zentralen Rechenzentren, wo Skaleneffekte vorherrschen. Der sich entwickelnde Mix ermöglicht es Netzbetreibern, die Architektur an Anwendungslatenzprofile anzupassen, was die gesamte Netzwerkökonomie verbessert.

Eine zweite Welle der Bereitstellung verteilter Einheiten betont die Energieeffizienz. Dynamische Spannungs- und Frequenzskalierung in Verbindung mit KI-gesteuerter Workload-Orchestrierung ermöglicht es Servern, den Verbrauch zu drosseln, ohne die Servicequalität zu beeinträchtigen. Telekommunikationsunternehmen nutzen diese Funktionen, um Nachhaltigkeitskennzahlen zu erfüllen und gleichzeitig die Benutzererfahrungsparität aufrechtzuerhalten. Die Integration mit Container-Orchestrierung ermöglicht eine schnelle Instanziierung von Software-Images für verteilte Einheiten, verkürzt Wartungsfenster und befreit Personal für höherwertige Aufgaben. Diese Agilität unterscheidet verteilte Einheiten von älteren verteilten Basisstationen, bei denen Hardware-Aktualisierungszyklen die Feature-Geschwindigkeit einschränkten. Bei städtischen Verdichtungsprojekten installieren Betreiber Cluster verteilter Einheiten in Straßenlaternen und Versorgungsschränken und umgehen so teure Dachmieten. Insgesamt festigen diese Dynamiken die Führungsposition des Segments der verteilten Einheiten im Markt für virtualisiertes RAN und gestalten Beschaffungs-Roadmaps hin zu modularer, standardskonformer Hardware.

Nach Architektur: Offene Standards fordern proprietäre Dominanz heraus

Offenes vRAN hält derzeit einen Umsatzanteil von 46,44 % und spiegelt das frühe Betreibervertrauen in die Mehrlieferanten-Interoperabilität wider. Dennoch verzeichnet cloud-natives vRAN mit einer CAGR von 18,66 % die schnellste Expansion, angetrieben durch vollständig containerisierte Funktionen, die Pipelines für kontinuierliche Integration rationalisieren. Cloud-natives Design ermöglicht es Mikrodiensten, basierend auf der Echtzeit-Nachfrage unabhängig zu skalieren, Überbereitstellung zu verhindern und den Betriebsaufwand zu reduzieren. Betreiber gewinnen Anbieterflexibilität, indem sie das Lebenszyklusmanagement von spezifischen Appliance-Roadmaps entkoppeln, was die Gesamtbetriebskosten über Netzwerke mehrerer Generationen hinweg senkt. Die Telekommunikations-Cloud-Strategie von VMware zeigt, wie Virtualisierungsschichten mit O-RAN-Spezifikationen integriert werden und NFV-Reife in die 5G-Ära bringen. Proprietäres vRAN behält Nachfragenischen in unternehmenskritischen Umgebungen, die deterministische Latenzgarantien erfordern, die aktuelle offene Stacks noch nicht bieten können. Die Kosten-Leistungs-Lücke verengt sich jedoch mit jedem Release-Zyklus, was proprietäre Abhängigkeit weniger vertretbar macht.

Übergangswege beginnen oft mit hybriden Architekturen, die es Betreibern ermöglichen, sofortige Effizienzgewinne zu erzielen, ohne bestehende Service-Level-Agreements zu gefährden. Wenn sich die Container-Orchestrierung stabilisiert, verlagern Netzbetreiber Nicht-Echtzeit-Funktionen in zentralisierte Rechenzentren und behalten Echtzeit-Workloads am Edge, um Latenz und Bündelungsvorteile auszubalancieren. Kontinuierliche Benchmarking-Aktivitäten der O-RAN Alliance stellen die Leistungsparität über offene und Legacy-Schnittstellen hinweg sicher und stärken das Vertrauen in Mehrlieferanten-Bereitstellungen. Kommerzielle Verträge beinhalten zunehmend Servicegarantien, die an gemeinschaftsgetriebene Compliance-Abzeichen gebunden sind, und fördern so eine positive Adoptionsschleife. Über den Prognosehorizont hinaus wird erwartet, dass die Investitionsgravitation hin zu cloud-nativem vRAN zunimmt, Kostenstrukturen neu definiert und den Wettbewerbsvorteil hin zu Software-Innovation verschiebt.

Nach Endnutzer: Unternehmenseinführung geht über den Betreiberkern hinaus

Telekommunikationsbetreiber dominieren mit einem Marktanteil von 78,78 % und nutzen bestehende Spektrumlizenzen und landesweite Versorgungsverpflichtungen. Die private Unternehmensnachfrage steigt mit einer CAGR von 18,88 %, da Hersteller, Logistikzentren und Automobilwerke maßgeschneiderte 5G-Netzwerke für Industrie-4.0-Workflows einsetzen. Die Wachstumstrajektorie im Unternehmensbereich beschleunigt sich, weil standardisierte Slice-Vorlagen die Bereitstellung vereinfachen und gleichzeitig Daten innerhalb von Campus-Grenzen schützen. BMWs deutsche Montagelinien veranschaulichen, wie virtualisiertes RAN adaptive Robotik, computergestützte Sichtqualitätsprüfung und Echtzeit-AGV-Koordination unterstützt. Neutrale Host-Anbieter entstehen als Intermediäre und bündeln Spektrum, RAN-Infrastruktur und verwaltete Dienste in schlüsselfertigen Angeboten für Unternehmen ohne Telekommunikationsexpertise. Differenzierte Sicherheitskontrollen, die in virtualisierte Stacks eingebettet sind, erfüllen strenge Anforderungen an die Betriebstechnologie und stärken den Einführungsschwung.

Betreiber nutzen vorhandenes Spektrum für Campus-Bereitstellungen, monetarisieren untergenutzte Bänder und bauen inkrementelle Einnahmequellen auf. Da cloud-native Orchestrierung reift, können Netzwerk-Slices in Minuten hochgefahren werden, was Pay-as-you-grow-Modelle ermöglicht, die auf Produktionslinienerweiterungen oder temporäre Projekte zugeschnitten sind. Virtualisierte Architekturen vereinfachen das Lebenszyklusmanagement über diverse Hardware-Bestände hinweg und erleichtern Multi-Standort-Rollouts. Die Integration mit Edge-Computing-Plattformen ermöglicht es der lokalen Analytik, Maschinendaten vor Ort zu verarbeiten, die Datensouveränität zu wahren und WAN-Übertragungskosten zu reduzieren. Mit diesen Synergien wird das Unternehmenssegment weiterhin den Marktanteil der Betreiber erodieren und frische Wettbewerbsdynamiken in die Branche für virtualisiertes RAN einbringen.

Nach Frequenzband: mmWave gewinnt trotz Sub-6-GHz-Führerschaft an Dynamik

Sub-6-GHz-Frequenzen bieten Weitbereichsabdeckung und halten derzeit 64,12 % des Umsatzes, was landesweite 5G-Bereitstellungen verankert. mmWave-Systeme sind zwar noch in der Anfangsphase, schreiten jedoch mit einer CAGR von 17,22 % voran, da Beamforming-Fortschritte historische Ausbreitungsgrenzen mildern. Die Algorithmen von Qualcomm aus dem Jahr 2024 verbesserten die spektrale Effizienz um 15 % und erweiterten die Zellenrandleistung für städtische Bereitstellungen. Virtualisiertes RAN ermöglicht eine dynamische Spektrumszuweisung, die den Datenverkehr basierend auf Anwendungslatenz und Durchsatzanforderungen zwischen Bändern lenkt. Anbieter von festem Drahtloszugang nutzen mmWave, um Gigabit-Konnektivität bereitzustellen, wo Glasfaser kostenunwirtschaftlich ist. Innenbereiche, Stadien, Fabriken und Einkaufszentren setzen mmWave-Kleinzellen ein, um Hochdichte-Benutzerszenarien zu unterstützen, ohne auf teure DAS-Nachrüstungen zurückgreifen zu müssen. Durch die Bündelung von Basisbandressourcen können cloud-native Controller während Spitzenereignissen schnell Kapazität auf mmWave-Cluster verlagern und so die Benutzererfahrung aufrechterhalten.

Regulierungsmaßnahmen öffnen weiterhin neue mmWave-Blöcke, und Spektrumsauktionen bündeln zunehmend zusammenhängende Kanäle, die Hochband-Operationen begünstigen. Anbieter reagieren mit integrierten HF-Frontends, die Sub-6- und mmWave-Bänder auf gemeinsamer Hardware verarbeiten, was Lagerhaltung und Installation vereinfacht. Durch die Kombination beider Spektrumsschichten orchestrieren Betreiber Carrier-Aggregation-Strategien, die konsistenten Durchsatz über gemischte Versorgungszonen hinweg liefern. Die technologische Konvergenz unterstützt robuste Geschäftsfälle für inkrementellen mmWave-Rollout und gewährleistet eine komplementäre Koexistenz mit der Sub-6-GHz-Führerschaft, anstatt diese zu verdrängen.

Geografische Analyse

Der asiatisch-pazifische Raum bleibt der größte regionale Beitragszahler und macht 36,88 % des Umsatzes 2024 aus, da China, Japan und Indien landesweite 5G-Investitionen orchestrieren, die durch günstige Industriepolitiken unterstützt werden. Produktionsgebundene Anreize in Indien senken die Ausrüstungskosten, während Japans Vision der Gesellschaft 5.0 Pilotprogramme finanziert, die cloud-native Architekturen im großen Maßstab validieren. Ausgereifte Halbleiter-Lieferketten in Taiwan und Südkorea verkürzen die Komponentenvorlaufzeiten und beschleunigen Bereitstellungen. Australien katalysiert die Forschung zu verteiltem RAN, um seine riesigen ländlichen Lücken zu überbrücken, und zeigt DU-Cluster in wetterfesten Straßenschränken. Dieser kollektive Schwung sichert die Führungsposition des asiatisch-pazifischen Raums bei der Erfassung des wachsenden Marktes für virtualisiertes RAN.

Der Nahe Osten verzeichnet das schnellste Tempo mit einer CAGR von 17,26 %, da Staatsfonds Smart-City-Megaprojekte finanzieren, bei denen autonomer Transport, IoT-Beleuchtung und immersiver Tourismus ultra-zuverlässige Netzwerke mit geringer Latenz erfordern. Saudi-Arabiens NEOM-Initiative und die KI-2031-Agenda der Vereinigten Arabischen Emirate schreiben fortschrittliche 5G-Infrastruktur vor, die disaggregierte Architekturen für flexible Kapazitätsskalierung bevorzugt. Grenzüberschreitender Wissensaustausch über strategische Anbieterpartnerschaften beschleunigt die Standardseinführung, und Spektrumlizenzierungsregime sind darauf ausgerichtet, neutrale Host-Modelle zu fördern, die schnelle Mehrlieferanten-Rollouts unterstützen. Diese Treiber positionieren den Nahen Osten als Vorreiter für groß angelegte, Greenfield-virtualisierte Bereitstellungen.

Nordamerika und Europa verzeichnen ein mittleres zweistelliges Wachstum, da Netzbetreiber ältere Makroschichten auf cloud-natives RAN aufrüsten, hauptsächlich um Energiereduzierungsverpflichtungen zu erfüllen. Etablierte Glasfasernetze reduzieren Fronthaul-Einschränkungen und ermöglichen es Betreibern, Datenverkehr in zentralisierte Pools zu verlagern, die Betriebskosten senken. Der 5G-FAST-Plan der US-amerikanischen Bundesbehörde für Kommunikation und das Programm „Digitales Jahrzehnt” der Europäischen Union schaffen unterstützende regulatorische Rahmenbedingungen. Die Einführung privater Unternehmensnetzwerke ist in diesen reifen Volkswirtschaften am ausgeprägtesten und spiegelt fortschrittliche industrielle Automatisierung und strenge Datenschutzvorschriften wider. Im Gegensatz dazu hinken Afrika und Lateinamerika aufgrund begrenzter Glasfaserverfügbarkeit hinterher, obwohl multilaterale Finanzierungsinitiativen und Infrastruktur-Sharing-Modelle einen potenziellen Wendepunkt jenseits des Prognosehorizonts signalisieren.

Wettbewerbslandschaft

Die Lieferantenmacht ist weit verteilt über traditionelle Netzwerkausrüstungshersteller, cloud-native Softwarespezialisten, Halbleiteranbieter und Hyperscale-Infrastrukturanbieter. Kein einzelner Anbieter hat eine beherrschende Stellung, was den Markt für virtualisiertes RAN mäßig fragmentiert macht. Etablierte OEMs wie Nokia, Ericsson und Samsung nutzen jahrzehntelange Betreiberbeziehungen und Tiefe in Integrationsdiensten, während softwarezentrierte Akteure wie Mavenir und Parallel Wireless durch schnelle Feature-Kadenz, die auf offene Schnittstellen ausgerichtet ist, disruptiv wirken. Halbleitergiganten wie Intel positionieren Referenzdesigns wie FlexRAN, um Ökosysteme zu säen und die Prozessornachfrage über DU- und CU-Footprints hinweg zu erweitern.[3]Intel Corporation, "FlexRAN Partner-Ökosystem," INTEL.COM

Strategische Partnerschaften bilden den Mittelpunkt der Differenzierung. Nokias cloud-nativer Vertrag über 2,3 Milliarden USD mit Bharti Airtel ist ein Beispiel für groß angelegte Bereitstellungen, die durch Co-Innovations-Roadmaps in Automatisierung und Edge-Computing validiert werden. Cloud-Anbieter Amazon Web Services und Microsoft Azure integrieren Telekommunikations-Cloud-Zonen in globale Regionen und bieten Infrastruktur als Dienstleistung Optionen, die Investitionsausgabenhürden für Greenfield-Einsteiger umgehen. Die Wettbewerbsintensität konzentriert sich auf die Sicherung von O-RAN Alliance-Zertifizierungen für Mehrlieferanten-Kompatibilität und die Anhäufung von geistigem Eigentum in nahezu-Echtzeit-RIC-Algorithmen.

Preisdruck entsteht, da Betreiber Ausschreibungen mit obligatorischen offenen Schnittstellen und Mehrlieferanten-Nachweisen ausgeben, was hochmargige Hardware-Schleifen unter Druck setzt. Anbieter antworten mit Lebenszyklusdiensten, verwalteter RIC-Analytik, kontinuierlicher Sicherheitsüberwachung und automatisierten Software-Pipelines, die wiederkehrende Einnahmequellen jenseits einmaliger Geräteverkäufe schaffen. Patentlandschaften rund um funkbewusste Planung und KI-basierte Optimierung expandieren, und die Servicedifferenzierung neigt sich eher zur Software-Kompetenz als zur Hardware-Leistung allein.

Branchenführer im Bereich virtualisiertes RAN (vRAN)

NEC Corporation

Samsung Electronics Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Fujitsu Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Mavenir und Partner: kommerzielle Bereitstellungen von Open-vRAN-Kleinzellen und Betreibertests. Mavenir meldete erfolgreiche Bereitstellungen von Open-vRAN-Kleinzellen in Glasgow für Three UK und zeigte Vorteile bei städtischer Skalierung, Abdeckung und Kapazität.

- April 2025: Rakuten KI-gesteuerter intelligenter RIC in Japan eingeführt. Rakuten Mobile (zusammen mit Rakuten Symphony) trieb die Implementierung KI-gesteuerter RICs in seinem offenen/vRAN voran und zeigte KI-Automatisierung und Piloten für RIC-Monetarisierung.

- März 2025: SoftBank + Nokia: KI + vRAN gemeinsam auf einem GPU-Server. SoftBank und Nokia enthüllten eine Orchestrierung, die es KI und vRAN ermöglicht, denselben GPU-Server zu nutzen und Ressourcen dynamisch zu optimieren – ein offensichtlicher Fortschritt in Richtung „KI-RAN”-Frameworks.

- Oktober 2024: Nokia gab einen Vertrag über 2,3 Milliarden USD mit Bharti Airtel bekannt, um cloud-natives 5G RAN in wichtigen indischen Ballungsräumen bereitzustellen.

Berichtsumfang des globalen Marktes für virtualisiertes RAN (vRAN)

| Zentralisierte Einheit |

| Verteilte Einheit |

| Funkeinheit |

| Offenes vRAN |

| Cloud-natives vRAN |

| Proprietäres vRAN |

| Telekommunikationsbetreiber |

| Unternehmen |

| Neutraler Host und private Netzwerke |

| Sub-6-GHz |

| mmWave (>24 GHz) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellungstyp | Zentralisierte Einheit | |

| Verteilte Einheit | ||

| Funkeinheit | ||

| Nach Architektur | Offenes vRAN | |

| Cloud-natives vRAN | ||

| Proprietäres vRAN | ||

| Nach Endnutzer | Telekommunikationsbetreiber | |

| Unternehmen | ||

| Neutraler Host und private Netzwerke | ||

| Nach Frequenzband | Sub-6-GHz | |

| mmWave (>24 GHz) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird virtualisiertes RAN bis 2030 voraussichtlich erzielen?

Der Umsatz wird bis 2030 voraussichtlich 47,58 Milliarden USD erreichen und mit einer CAGR von 16,96 % gegenüber der Basis von 2025 expandieren.

Welches Bereitstellungselement hält heute den größten Anteil?

Verteilte Einheiten machen 50,22 % des Umsatzes 2024 aus und spiegeln ihre zentrale Rolle bei der edge-zentrierten Verarbeitung wider.

Warum investieren Unternehmen in private 5G-RAN-Bereitstellungen?

Unternehmen suchen dedizierte Konnektivität für Industrie-4.0-Automatisierung, und virtualisierte Architekturen ermöglichen maßgeschneiderte Slices und lokales Edge-Computing.

Welche Region wächst bei der Einführung von virtualisiertem RAN am schnellsten?

Der Nahe Osten führt mit einer CAGR von 17,26 %, angetrieben durch Smart-City-Projekte, die von Staatsfonds unterstützt werden.

Wie wirken sich offene RAN-Standards auf die Anbieterauswahl aus?

O-RAN-Schnittstellen reduzieren die Anbieterabhängigkeit und ermöglichen Mehrlieferanten-Ökosysteme, die Beschaffungskosten senken und Feature-Innovation beschleunigen.

Welche Infrastrukturbarriere schränkt die Einführung in Schwellenmärkten ein?

Begrenzte Fronthaul-Glasfaserverfügbarkeit schränkt zentralisierte Verarbeitungsmodelle ein und verlangsamt Bereitstellungen im ländlichen Afrika und Lateinamerika.

Seite zuletzt aktualisiert am: