Marktgröße und Marktanteil für virtuelle Pipeline-Systeme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

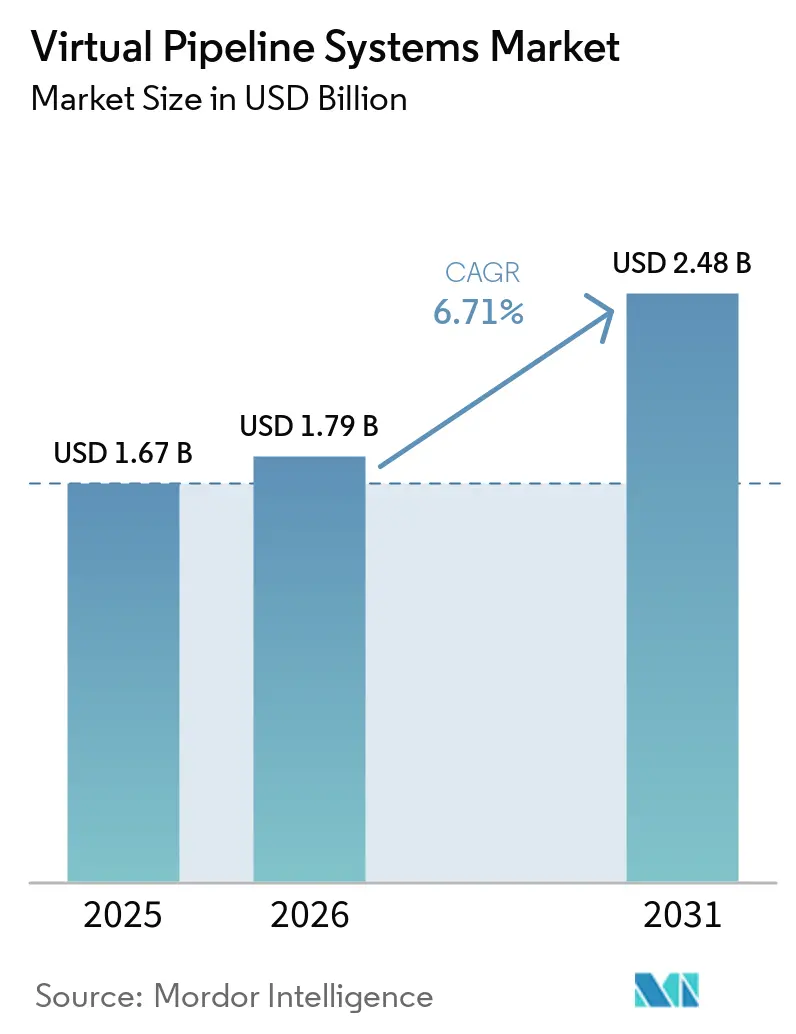

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.71% CAGR |

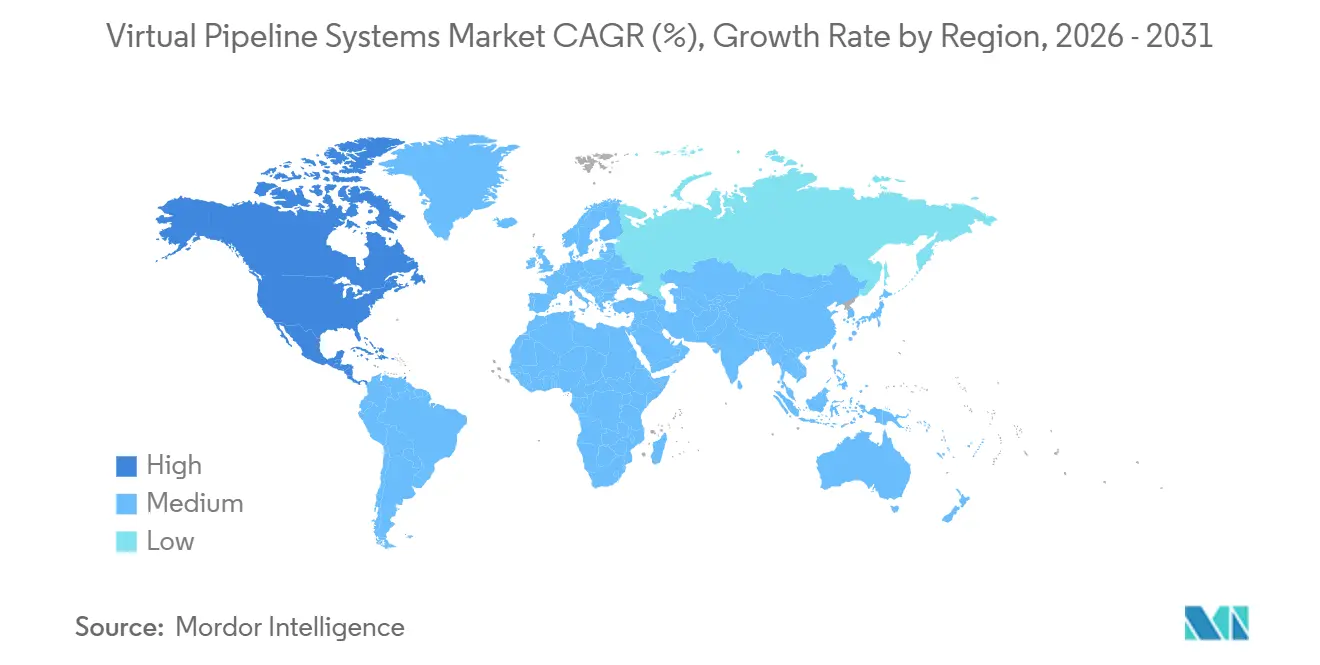

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Pipeline-Systeme von Mordor Intelligence

Die Marktgröße für virtuelle Pipeline-Systeme wurde im Jahr 2025 auf USD 1,67 Milliarden geschätzt und soll von USD 1,79 Milliarden im Jahr 2026 auf USD 2,48 Milliarden bis 2031 wachsen, bei einer CAGR von 6,71 % während des Prognosezeitraums (2026–2031). Eine starke netzunabhängige Industrienachfrage, wasserstoffbereite Trailer-Einführungen sowie unterstützende nordamerikanische und europäische Vorschriften gestalten die Erdgas-Logistik auf der letzten Meile neu. Komprimiertes Erdgas behielt den größten Umsatzanteil, doch erneuerbares Erdgas und Wasserstoffgemische gewinnen an Bedeutung, da sie unter dem US-amerikanischen RNG-Anreizgesetz und der EU-Methanverordnung Premium-Kohlenstoffgutschriften erzielen. Trailer-Innovationen senken die Lieferkosten, da Kohlefaserzylinder das Eigengewicht um 40 % reduzieren, während digitale Zwillingsplattformen ungeplante Ausfallzeiten um 20 % verringern. Nordamerika führt bei der Einführung dank der Anreize des Inflation Reduction Act und einem dichten Netzwerk von Rechenzentren, die LNG zur Spitzenlastabdeckung benötigen. Volatile LNG-Spotpreise und fragmentierte Gefahrgutvorschriften führen jedoch zu Margenunsicherheiten, insbesondere für Betreiber in Schwellenmärkten.

Wichtigste Erkenntnisse des Berichts

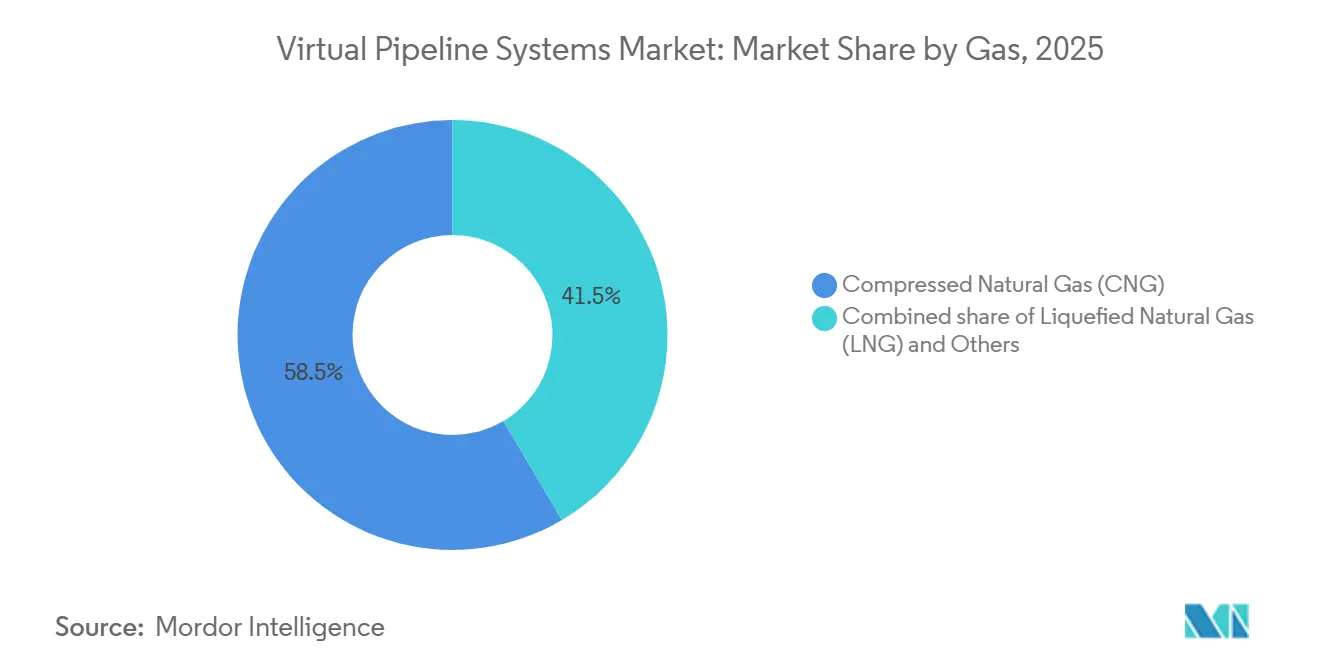

- Nach Gas führte komprimiertes Erdgas mit einem Marktanteil von 58,5 % am Markt für virtuelle Pipeline-Systeme im Jahr 2025; das Segment Sonstige (Biogas, erneuerbares Erdgas und Wasserstoff) soll bis 2031 eine CAGR von 15,5 % verzeichnen.

- Nach Typ hielten Standard-Trailer im Jahr 2025 einen Umsatzanteil von 75,8 %; Anhänger sind mit einer CAGR von 9,1 % bis 2031 am schnellsten wachsend.

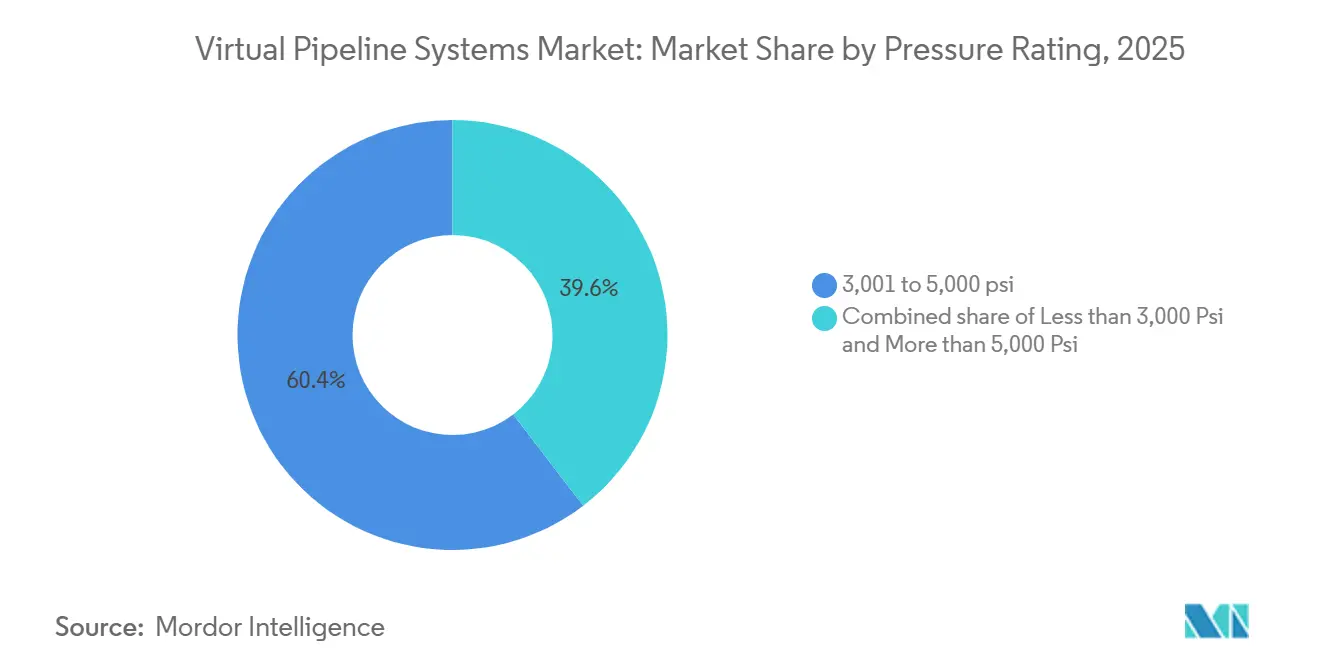

- Nach Druckklasse entfielen Module mit 3.001–5.000 psi im Jahr 2025 auf 60,4 % der Marktgröße für virtuelle Pipeline-Systeme; Systeme über 5.000 psi sollen jedoch mit einer CAGR von 8,4 % wachsen.

- Nach Anwendung entfielen auf Industrienutzer im Jahr 2025 50,2 % der Marktgröße für virtuelle Pipeline-Systeme, während der Transportbereich dank Umrüstungen auf LNG-Schwerlastfahrzeuge mit einer CAGR von 7,8 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 40,6 % am Markt für virtuelle Pipeline-Systeme und soll bis 2031 eine CAGR von 7,2 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für virtuelle Pipeline-Systeme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende netzunabhängige Erdgasnachfrage im Bergbau und in der Fernstromversorgung | +1.2% | Global, konzentriert in Nordamerika, Australien, APAC-Bergbaukorridoren | Mittelfristig (2–4 Jahre) |

| Modulare Trailer-Innovationen zur Senkung der Lieferkosten auf der letzten Meile | +1.0% | Nordamerika, Europa, APAC | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffgutschriften-Prämien für erneuerbare CNG- und LNG-Gemische | +1.3% | Nordamerika, EU, Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Industrielle Dekarbonisierungsvorschriften in der EU und Nordamerika | +1.1% | EU, Nordamerika, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Wasserstoffbereite Verbundzylinder erweitern den adressierbaren Markt | +0.9% | EU, Nordamerika, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verteidigungs- und Katastrophenschutzbehörden übernehmen mobile Gashubs | +0.6% | Nordamerika, Naher Osten, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende netzunabhängige Erdgasnachfrage im Bergbau und in der Fernstromversorgung

Abgelegene Bergwerke, Rechenzentren und Militäranlagen umgehen langwierige Pipeline-Bauprojekte zugunsten virtueller Pipeline-Systeme, die innerhalb von Wochen eingesetzt werden können. Altaaqa Global errichtete in nur 27 Tagen ein mobiles 40-MW-Gasturbinenkraftwerk für ein kasachisches Rechenzentrum und verdeutlichte damit den Geschwindigkeitsvorteil gegenüber fester Infrastruktur [1]Altaaqa Global, "Kasachstan 40-MW-Mobile-Gasanlage," powerengineeringint.com. Australische Bergbaustandorte, die hybride Solar-Batterie-Systeme nutzen, sind für die Grundlastversorgung weiterhin auf mobiles CNG oder LNG angewiesen und reduzieren den Dieselverbrauch um 77,9 %. In Texas beliefert MPLX ein 400-MW-Kryptomining-Campus im Delaware-Becken mit Gas, das im Rahmen eines langfristigen Vertrags für virtuelle Pipelines auf 1,5 GW ausgebaut werden soll. Die US-Luftwaffe validierte das Modell mit einem 250-kW-Mehrkraftstoffgenerator auf der Travis Air Force Base und bewies damit die Eignung für die Verteidigungsresilienz. Wachsende stromintensive Arbeitslasten und Energiesicherheitsbedenken halten diesen Nachfragetrend mittelfristig fest positiv.

Modulare Trailer-Innovationen zur Senkung der Lieferkosten auf der letzten Meile

Fortschritte bei Kohlefaserzylindern und verbesserter kryogener Isolierung reduzieren das Eigengewicht um etwa 40 %, erhöhen die Nutzlasten und senken die Stücklieferkosten. Das TITAN-53-CNG-Modul von Hexagon Agility fasst 492.000 scf, 40 % mehr als herkömmliche Stahlkonstruktionen, was die Fahrtenfrequenz für Großkunden reduziert [2]Hexagon Agility, "TITAN 53 Launch," hexagonagility.com. CIMC ENRIC verdoppelte die LNG-Zylinderproduktionskapazität nach einer Bestellung von 1.000 Einheiten, die Fahrbereiche von 3.500 km für Schwerlastfahrzeuge ermöglicht. Die LNG-Tanks der zweiten Generation von Cryoshelter erhöhen die Kraftstoffkapazität um 30 % bei gleichem Platzbedarf und erweitern die kommerzielle Akzeptanz. Das digitale Zwilling-Routing von Intangles reduziert ungeplante Ausfallzeiten um 20 % und senkt die Gesamtbetriebskosten weiter. Insgesamt üben diese Innovationen kontinuierlichen Abwärtsdruck auf die Gaslieferpreise aus.

Kohlenstoffgutschriften-Prämien für erneuerbare CNG- und LNG-Gemische

Regulierungsbehörden monetarisieren kohlenstoffarme Kraftstoffe und schaffen direkte Margenverbesserungen für Betreiber, die erneuerbares Gas über virtuelle Pipelines liefern. Das US-amerikanische RNG-Anreizgesetz gewährt eine Gutschrift von USD 1 pro Gallone für erneuerbares Erdgas, das im Transportbereich eingesetzt wird, und dämpft die Flottenbetriebskosten [3]US-Kongress, "RNG-Anreizgesetz," congress.gov. IRS-Abschnitt 45Z belohnt darüber hinaus Kraftstoffe mit Lebenszyklusemissionen unter 50 kg CO₂e pro MMBtu und stuft erneuerbares Erdgas in die höchste Kategorie ein. Die South-Fork-Dairy-Anlage von Clean Energy Fuels wandelt Gülle von 16.000 Kühen im Rahmen langfristiger Transitverträge in 2,6 Millionen Gallonen erneuerbares Erdgas pro Jahr um. Das US-amerikanische Angebot an erneuerbarem Erdgas erreichte 2025 225 TBtu und versorgt bereits 94 % der Erdgasfahrzeuge. Diese Prämiengutschriften beschleunigen die Projektamortisation und intensivieren den Wandel hin zu biogenen Rohstoffen.

Industrielle Dekarbonisierungsvorschriften in der EU und Nordamerika

Kohlenstoffgrenzzölle und Methan-Leckagevorschriften drängen Hersteller dazu, Kohle und Öl durch sauberere Gase zu ersetzen, die netzunabhängige Anlagen erreichen können. Der EU-Kohlenstoffgrenzausgleichsmechanismus beginnt 2026 mit der Erhebung von Zöllen auf kohlenstoffintensive Importe, erhöht die Kosten für emissionsintensive Güter und schafft Anreize für kohlenstoffärmere Inputs. Die EU-Methanverordnung verschärft ab 2024 die Leckageerkennung und fördert den Einsatz von Flotten virtueller Pipelines, die mit Echtzeit-Überwachung ausgestattet sind [4]Europäisches Parlament, "EU-Methanverordnung," europarl.europa.eu. Kanadas Vorschriften für saubere Elektrizität zielen auf ein netto-null-Netz bis 2035 ab und fördern Kraft-Wärme-Kopplungsprojekte, die für ihre Zuverlässigkeit auf mobiles LNG angewiesen sind. In den Vereinigten Staaten führte die Umweltschutzbehörde ab 2024 eine Methangebühr von USD 900–1.500 pro Tonne ein und drängt Industrien zu Lieferketten mit geringeren Leckagen. Diese Vorschriften erweitern insgesamt den adressierbaren Markt für konforme Dienstleistungen virtueller Pipelines.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für kryogene ISO- und Typ-IV-Module | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten mit begrenzten Finanzierungsmöglichkeiten | Kurzfristig (≤ 2 Jahre) |

| Flickenteppich von Gefahrguttransportvorschriften in verschiedenen Regionen | -0.5% | ASEAN, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fahrern und Technikern für den LNG-Umgang | -0.4% | APAC, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Volatile LNG/CNG-Spotpreise beeinträchtigen Projekt-IRRs | -0.6% | Global, am stärksten in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für kryogene ISO- und Typ-IV-Module

Kryogene ISO-Tanks und Typ-IV-Wasserstofftrailer kosten 50–100 % mehr als herkömmliche Stahl-CNG-Einheiten und schrecken kleine Betreiber von Flottenaufrüstungen ab. Ein einzelner Typ-IV-Behälter mit 1,1 t Wasserstoff kostet mehr als USD 500.000, während Stahl-CNG-Trailer im Durchschnitt USD 200.000–300.000 kosten. Die Jumbo-Kryotanks mit 1.700 m³ von Chart Industries erfordern eine spezialisierte Fertigung in Louisiana, was die globalen Preise hoch hält. Käufer in Schwellenmärkten greifen häufig auf gebrauchte Geräte zurück, denen fortschrittliche Sicherheitsmerkmale fehlen, was eine Technologielücke vergrößert. Begrenzte Leasingmöglichkeiten und hohe lokale Zinssätze verlängern die Amortisationszyklen. Diese finanzielle Hürde verlangsamt die Technologieverbreitung selbst dort, wo die Kraftstoffnachfrage robust ist.

Flickenteppich von Gefahrguttransportvorschriften in verschiedenen Regionen

Betreiber sehen sich mit unterschiedlichen Vorschriften konfrontiert, wie dem US-amerikanischen 49 CFR, dem europäischen ADR und dem maritimen IMDG-Code, die jeweils separate Prüf- und Dokumentationsanforderungen stellen. ASEAN-Länder verlangen länderspezifische Genehmigungen, was den Verwaltungsaufwand und die Standzeiten für grenzüberschreitende Flotten erhöht. Südamerikanische Märkte wie Brasilien, Argentinien und Chile schreiben unterschiedliche Zylinderinspektionsintervalle vor, was die Anlagenauslastung verringert. Die Compliance-Kosten steigen mit der Flottengröße und begünstigen etablierte Anbieter mit größeren Rechtsabteilungen. Diese fragmentierten Vorschriften verzögern den Markteintritt und erhöhen die Versicherungsprämien, was die Rentabilität schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gas: Wasserstoff und erneuerbares Erdgas beschleunigen die Diversifizierung

CNG erzielte 2025 58,5 % des Umsatzes im Markt für virtuelle Pipeline-Systeme, was auf seine etablierte Rolle bei der Industrieheizung und im Schwertransport zurückzuführen ist. Die Kategorie Sonstige (Biogas, erneuerbares Erdgas und Wasserstoff) soll bis 2031 mit einer CAGR von 15,5 % wachsen, angetrieben durch Premium-Kohlenstoffgutschriften und neue Wasserstoffhubs. Die nordamerikanische Produktion von erneuerbarem Erdgas erreichte 2025 225 TBtu und bestätigt die Skalierbarkeit der Rohstoffversorgung. Hexagon Purus lieferte im März 2026 Europas erste Typ-IV-Wasserstoffeinheiten aus und eröffnete damit neue Dekarbonisierungswege.

Die Nutzung von erneuerbarem Erdgas steigt in milchintensiven Regionen; die USD-85-Millionen-South-Fork-Anlage von Clean Energy Fuels erzeugt im Rahmen langfristiger Transitverträge jährlich 2,6 Millionen Gallonen. Indonesiens 40-t/d-Cryobox-Mikro-LNG-Anlage zeigt, wie kleinskaliges LNG Diesel auf Inseln ohne Pipelines ersetzen kann. Die Wasserstoffnachfrage ist noch in einem frühen Stadium, skaliert jedoch in Deutschland, Japan und Südkorea, da Grünstahl-Pilotprojekte voranschreiten.

Nach Typ: Anhänger gewinnen Nischen bei schnellem Einsatz

Standard-Trailer belegten 2025 75,8 % des Marktes für virtuelle Pipeline-Systeme aufgrund hoher Nutzlasten und vorhersehbarer Lieferzyklen. Anhänger-Plattformen sollen jedoch mit einer CAGR von 9,1 % wachsen, da Bergbaucamps und Katastrophenschutzbehörden den schnellen Einsatz bevorzugen. Altaaqa Global positionierte anhängerbasierte LNG-Module um, um einen 40-MW-Standort in Kasachstan innerhalb von 27 Tagen mit Strom zu versorgen.

Standard-Einheiten dominieren weiterhin große Industrieverträge; der TITAN 53 von Hexagon Agility reduziert dank einer Kapazität von 492.000 scf die Lieferfahrten um 30 %. In städtischen Umgebungen entlasten entkoppelte Anhängertanks den Verkehr, indem Zugmaschinen Ladungen wechseln können, ohne vor Ort im Leerlauf zu stehen, was die Flottenproduktivität steigert.

Nach Druckklasse: Hochdruckmodule ermöglichen Wasserstofflogistik

Systeme mit 3.001–5.000 psi hielten 2025 einen Anteil von 60,4 % an der Marktgröße für virtuelle Pipeline-Systeme, da sie Kosten und CNG-Nutzlasteffizienz ausbalancieren. Module über 5.000 psi sind auf dem Weg zu einer CAGR von 8,4 % bis 2031, da der Wasserstofftransport bei bis zu 70 MPa höhere Drücke erfordert. CIMC-Hexagon lieferte 2025 30-MPa-Wasserstofftrailer an chinesische Kunden und nutzte dabei Verbundzylinder, die 40 % leichter sind als metallausgekleidete Tanks.

Niederdruckmodule bleiben für Biogas relevant, das häufig eine zusätzliche Reinigung vor der Hochverdichtung erfordert. Die Compliance-Kosten steigen mit der Druckklasse, da ISO 11120 und ISO 16924 strengere Prüfintervalle vorschreiben, was kleinere Betreiber zu Mitteldruckgeräten drängt.

Nach Anwendung: Transport übertrifft die Industrienachfrage

Industrienutzer erzielten 2025 50,2 % des Umsatzes im Markt für virtuelle Pipeline-Systeme und nutzten LNG und CNG für Kraft-Wärme-Kopplung und Prozesswärme in Regionen ohne Pipelines. Das Transportsegment wächst mit einer CAGR von 7,8 %, da Flotten auf LNG-Lkw umrüsten; China verkaufte 2023 152.000 Einheiten und erreichte eine Durchdringungsrate von 16,7 %.

Clean Energy Fuels unterzeichnete im März 2026 Verträge für erneuerbares Erdgas, die mehr als 8.000 Müllabfuhr- und Transitfahrzeuge abdecken, was den Flottenimpuls unterstreicht. Auch gewerbliche Mikronetze tragen bei: Crowleys LNG-Mikronetz in Puerto Rico ging 2026 in Betrieb, um den Hafenbetrieb bei Stromausfällen zu sichern.

Geografische Analyse

Nordamerika hielt 2025 einen Marktanteil von 40,6 % am Markt für virtuelle Pipeline-Systeme und soll bis 2031 eine CAGR von 7,2 % erzielen, unterstützt durch Steuergutschriften des Inflation Reduction Act und die Wasserstoffkostenziele des Energieministeriums von USD 4 pro kg bis 2031. Der Betreiber NG Advantage hat bereits mehr als 25 Mrd. Kubikfuß CNG an netzunabhängige Industriekunden geliefert – ein Rekordvolumen für die Region. Kanadas Netto-Null-Netzpolitik drängt abgelegene Bergbauunternehmen zur mobilen LNG-Nutzung für die Vor-Ort-Stromerzeugung. Mexikos Amigo-LNG-Exportprojekt mit 7,8 Mtpa wird ab 2028 nördliche Industriekorridore über virtuelle Pipelines versorgen.

Europa wächst stetig aufgrund von Methan-Leckagevorschriften und Wasserstoffpilotprojekten. Hexagon Purus sicherte sich im März 2026 einen Auftrag über EUR 6,2 Millionen (ca. USD 7,21 Millionen) für Wasserstoffverteilungseinheiten – Europas erste kommerzielle Einführung von Typ-IV-Behältern. Südeuropa setzt auf kleinskaliges LNG für die Inselstromversorgung; INOXCVA nahm Terminals auf den Bahamas und in Schottland in Betrieb, die ISO-Tanks für den weiteren Lkw-Transport nachladen können.

Die Asien-Pazifik-Region verzeichnet das größte absolute Volumenwachstum. Chinas LNG-Lkw-Boom und Indiens Stadtgasausbau verankern die Nachfrage, obwohl die Fragmentierung der Gefahrgutvorschriften die Flottenauslastung einschränkt. Indonesiens Cryobox-Mikro-LNG-Einführung beweist die Tragfähigkeit für kleine Inseln. Japan und Südkorea lenken Subventionen in die Wasserstofflogistik und fördern Importe von Verbundzylindern.

Südamerika und der Nahe Osten bilden aufstrebende Nischenmärkte. Brasilien erwägt Mikro-LNG zur Versorgung von Tiefsee-Plattformen, während Argentiniens Vaca-Muerta-Schiefergas überschüssiges Gas produziert, das sich für den Lkw-Transport zu küstennahen Nachfragezentren eignet. Golfproduzenten fügen LNG-Trailer hinzu, um die Einnahmen jenseits von Rohöl zu diversifizieren, während südafrikanische Bergwerke in der Nordkap-Provinz CNG-Trailer einsetzen, um die Dieselpreisvolatilität abzufedern.

Wettbewerbslandschaft

Der Markt für virtuelle Pipeline-Systeme ist halbfragmentiert. Chart Industries verzeichnete im vierten Quartal 2025 einen Auftragsbestand von USD 5,89 Milliarden aufgrund steigender Bestellungen für Mikro-LNG-Ausrüstung. Hexagon Purus lieferte 2026 Europas erste Typ-IV-Wasserstoffbehälter aus und verzeichnete im selben Jahr die 6.000. Kohlefaserzylinderlieferung an Processkontroll. NG Advantage nutzt automatisierte Trailer-Wechselstationen, um mehr als 25 Mrd. Kubikfuß CNG mit einer Zuverlässigkeit von 99 % zu liefern, und zeigt damit, wie Serviceinnovationen Skalierungslücken ausgleichen können.

Die Differenzierung konzentriert sich auf modulare Skalierbarkeit, digitale Flottenoptimierung und Zweikraftstoff-Fähigkeit. Die Predictive-Maintenance-Software von Intangles senkte die Ausfallzeiten um 20 %, während die KI-gestützte Leckageerkennung von PipeSense die Genauigkeit auf 15 m verbesserte und konformen Flotten eine regulatorische Absicherung bietet. Die Zertifizierungskosten nach ISO 11120 und ISO 16924 schaffen eine Markteintrittsbarriere, die vertikal integrierte Anbieter mit eigenen Prüfeinrichtungen begünstigt.

Chancen in weißen Flecken liegen in Zentralasien, im subsaharischen Afrika und in ausgewählten ASEAN-Staaten, wo die Pipeline-Abdeckung gering ist. Begrenzte Ausrüstungsfinanzierung, Fahrermangel und nicht harmonisierte Gefahrgutvorschriften begünstigen jedoch globale Hersteller, die Leasing mit Schulungen bündeln können.

Marktführer im Bereich virtuelle Pipeline-Systeme

Xpress Natural Gas (XNG)

Hexagon Composites ASA

Chart Industries Inc.

NG Advantage LLC

Clean Energy Fuels Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Baker Hughes unterzeichnete eine endgültige Vereinbarung zur Übernahme aller ausstehenden Aktien von Chart Industries mit einem Gesamtunternehmenswert von USD 13,6 Milliarden.

- Dezember 2024: Chart Industries sicherte sich einen Vertrag über 16 Kältekästen und IPSMR-Technologie für das Louisiana-LNG-Projekt von Woodside Energy im Wert von USD 200–300 Millionen.

- Oktober 2024: Hexagon Agility erhielt Aufträge im Wert von USD 4,3 Millionen für RNG/CNG-Kraftstoffsysteme für Klasse-8-Lkw mit dem X15N-Motor von Cummins und erweiterte damit seine adressierbare Flottenbasis.

- Juni 2024: Peru LNG eröffnete seine zweite LNG-Lkw-Verladestation und verdoppelte damit die Verteilungskapazität für netzunabhängige Inlandskunden.

Umfang des globalen Marktberichts für virtuelle Pipeline-Systeme

Virtuelle Pipeline-Systeme bieten eine flexible und kostengünstige Alternative zu herkömmlichen Gasleitungen, indem sie Kraftstoffe wie komprimiertes Erdgas (CNG) und Flüssigerdgas (LNG) über mobile Träger, einschließlich Lkw, Schiene oder Schiff, transportieren. Diese Systeme ermöglichen den Energiezugang in abgelegenen oder infrastrukturarmen Regionen. Obwohl sie Vorteile wie schnellen Einsatz, Skalierbarkeit und geringere Anfangsinvestitionen bieten, sind sie aufgrund höherer Betriebskosten und logistischer Herausforderungen im Vergleich zu dauerhaften Pipeline-Netzen in der Regel besser für kleinere Mengen und kürzere Entfernungen geeignet.

Der Markt für virtuelle Pipeline-Systeme ist nach Gastyp, Systemtyp, Druckklasse, Anwendung und Geografie segmentiert. Nach Gas wird der Markt in CNG, LNG und Sonstige unterteilt. Nach Typ ist der Markt in Standard-Trailer und Anhänger segmentiert. Basierend auf der Druckklasse ist der Markt in weniger als 3.000 psi, 3.001 bis 5.000 psi und mehr als 5.000 psi unterteilt. Nach Anwendung ist der Markt in Industrie, Transport, Gewerbe und Wohnbereich segmentiert. Geografisch deckt der Bericht wichtige Regionen ab, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Wertes (USD) bereitgestellt.

| Komprimiertes Erdgas (CNG) |

| Flüssigerdgas (LNG) |

| Sonstige (Biogas, Wasserstoff usw.) |

| Standard-Trailer |

| Anhänger |

| Weniger als 3.000 psi |

| 3.001 bis 5.000 psi |

| Mehr als 5.000 psi |

| Industrie |

| Transport |

| Gewerbe und Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Gas | Komprimiertes Erdgas (CNG) | |

| Flüssigerdgas (LNG) | ||

| Sonstige (Biogas, Wasserstoff usw.) | ||

| Nach Typ | Standard-Trailer | |

| Anhänger | ||

| Nach Druckklasse | Weniger als 3.000 psi | |

| 3.001 bis 5.000 psi | ||

| Mehr als 5.000 psi | ||

| Nach Anwendung | Industrie | |

| Transport | ||

| Gewerbe und Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach mobilen Gaslieferlösungen?

Der Markt für virtuelle Pipeline-Systeme soll bis 2031 USD 2,48 Milliarden erreichen, bei einer CAGR von 6,71 %

Welches Kraftstoffgemisch wächst am schnellsten?

Biogas, erneuerbares Erdgas und Wasserstoff sollen zusammen bis 2031 eine CAGR von 15,5 % erzielen, da Kohlenstoffgutschriften-Anreize die Akzeptanz vertiefen.

Warum ist Nordamerika der größte regionale Anwender?

Steuergutschriften des Inflation Reduction Act, dichte Rechenzentrumsausbauten und bundesstaatliche Wasserstoffkostenziele helfen der Region, einen Marktanteil von 40,6 % zu halten und das Wachstum mit einer CAGR von 7,2 % anzuführen.

Was hemmt den schnelleren Ausbau von Hochdrucktrailern?

Anfangsinvestitionskosten von mehr als USD 500.000 pro Typ-IV-Wasserstoffbehälter und fragmentierte Gefahrgutvorschriften verlangsamen die Flottenexpansion in Schwellenmärkten.

Welche Unternehmen dominieren neue Ausrüstungsbestellungen?

Chart Industries und Hexagon Purus haben die derzeit größten Auftragsbestände, während CIMC-Hexagon und Clean Energy Fuels bedeutende regionale Verträge sichern.

Seite zuletzt aktualisiert am: