Marktgröße und Marktanteil für virtuelle kundenseitige Netzwerkgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

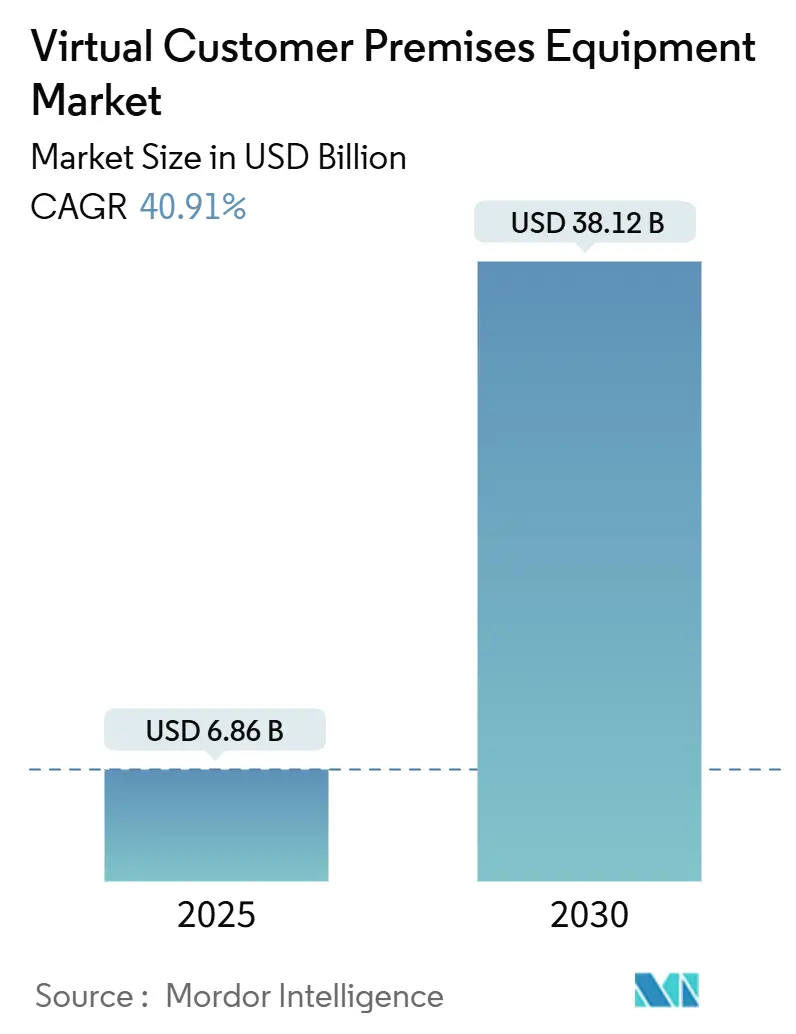

| Marktgröße (2025) | 6.86 Milliarden US-Dollar |

| Marktgröße (2030) | 38.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 40.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle kundenseitige Netzwerkgeräte von Mordor Intelligence

Die Marktgröße für virtuelle kundenseitige Netzwerkgeräte erreichte im Jahr 2025 einen Wert von 6,86 Milliarden USD und wird bis 2030 voraussichtlich auf 38,12 Milliarden USD ansteigen, was einer CAGR von 40,91 % entspricht. Die Kapitalausgaben verlagern sich von proprietären Routern hin zu softwaredefinierte Plattformen, die Serviceeinführungszyklen verkürzen und Vor-Ort-Einsatzkosten senken, was die Akzeptanz bei Unternehmen mit verteilten Filialstandorten erhöht. Betreiber beschleunigen Machbarkeitsnachweise, da dieselbe uCPE-Hardware sichere SD-WAN-, Firewall- und Sprach-Workloads hosten kann, was eine schnelle Bündelung umsatzgenerierender Dienste auf einem einzigen Gerät ermöglicht. 5G-Standalone-Einführungen unterstreichen den Bedarf an netzwerkschnittfähigen Edge-Plattformen und positionieren vCPE als ersten kommerziellen Berührungspunkt für das Slicing. CO₂-Reduktionsvorgaben stärken die Nachfrage, da der Ersatz mehrerer energiehungriger Geräte durch ein einziges x86-Gerät den Energieverbrauch und den Platzbedarf im Rack reduziert. Die Wettbewerbsintensität bleibt moderat; etablierte Anbieter stützen sich auf installierte Basen, während White-Box-Spezialisten über Open-Source-Orchestrierung eintreten.

Wichtigste Erkenntnisse des Berichts

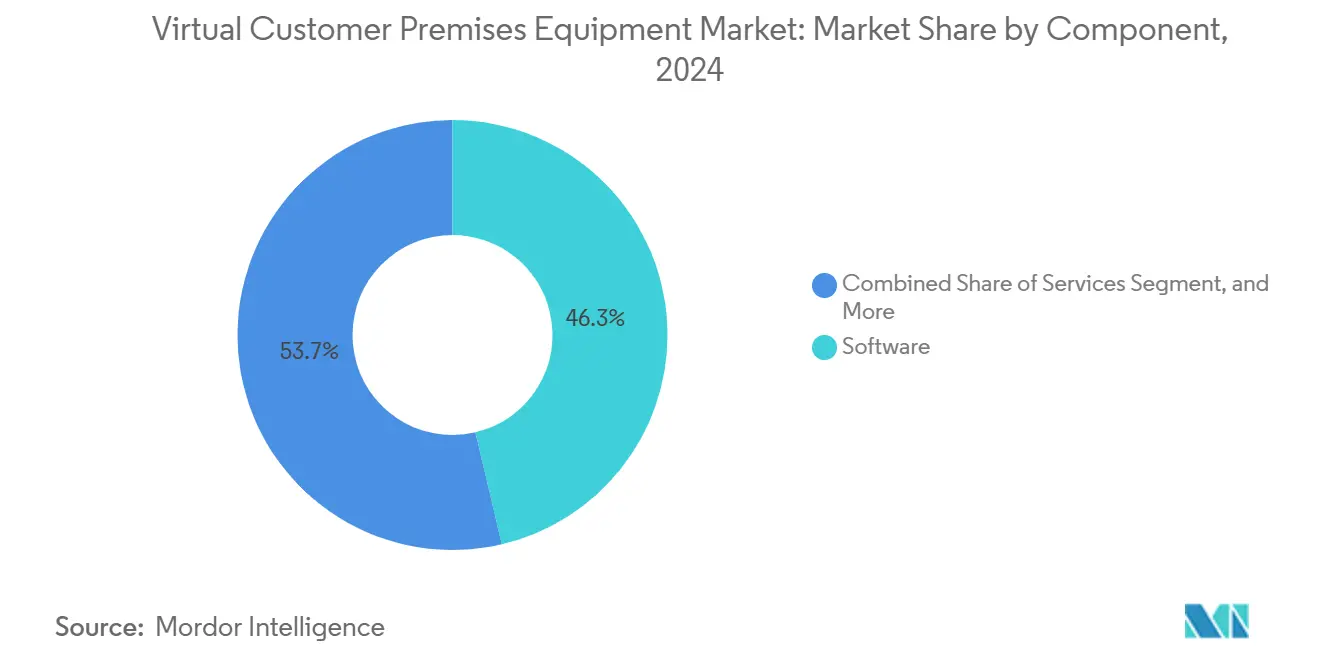

- Nach Komponente führte Software im Jahr 2024 mit einem Marktanteil von 46,32 % bei virtuellen kundenseitigen Netzwerkgeräten. Das Dienstleistungssegment wird bis 2030 voraussichtlich mit einer CAGR von 41,24 % wachsen.

- Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 57,33 % der Marktgröße für virtuelle kundenseitige Netzwerkgeräte auf On-Premises-vCPE. Das Cloud-/gehostete vCPE wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 41,32 % wachsen.

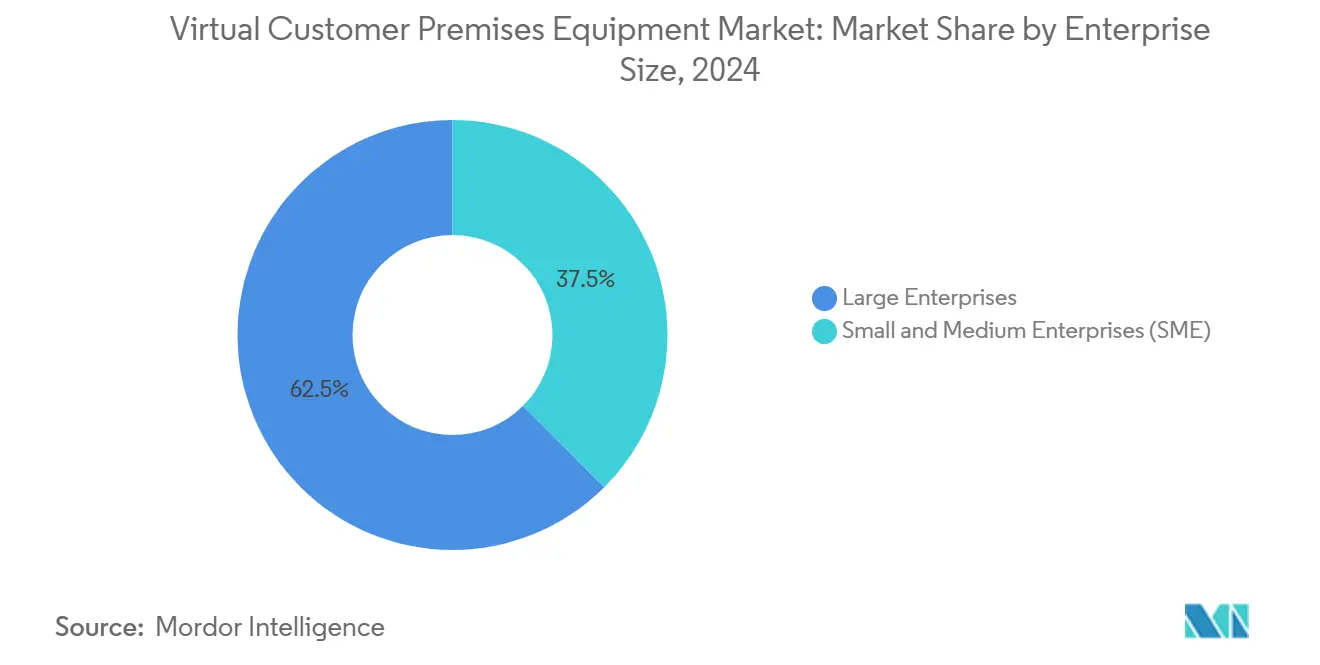

- Nach Unternehmensgröße entfielen im Jahr 2024 62,47 % des Umsatzanteils am Markt für virtuelle kundenseitige Netzwerkgeräte auf Großunternehmen. Für KMU wird bis 2030 eine CAGR von 41,19 % erwartet.

- Nach Endnutzer entfielen im Jahr 2024 39,87 % der Nachfrage auf Telekommunikations- und Internetdienstanbieter. Das Gesundheitswesen entwickelt sich mit einer CAGR von 40,11 % bis 2030.

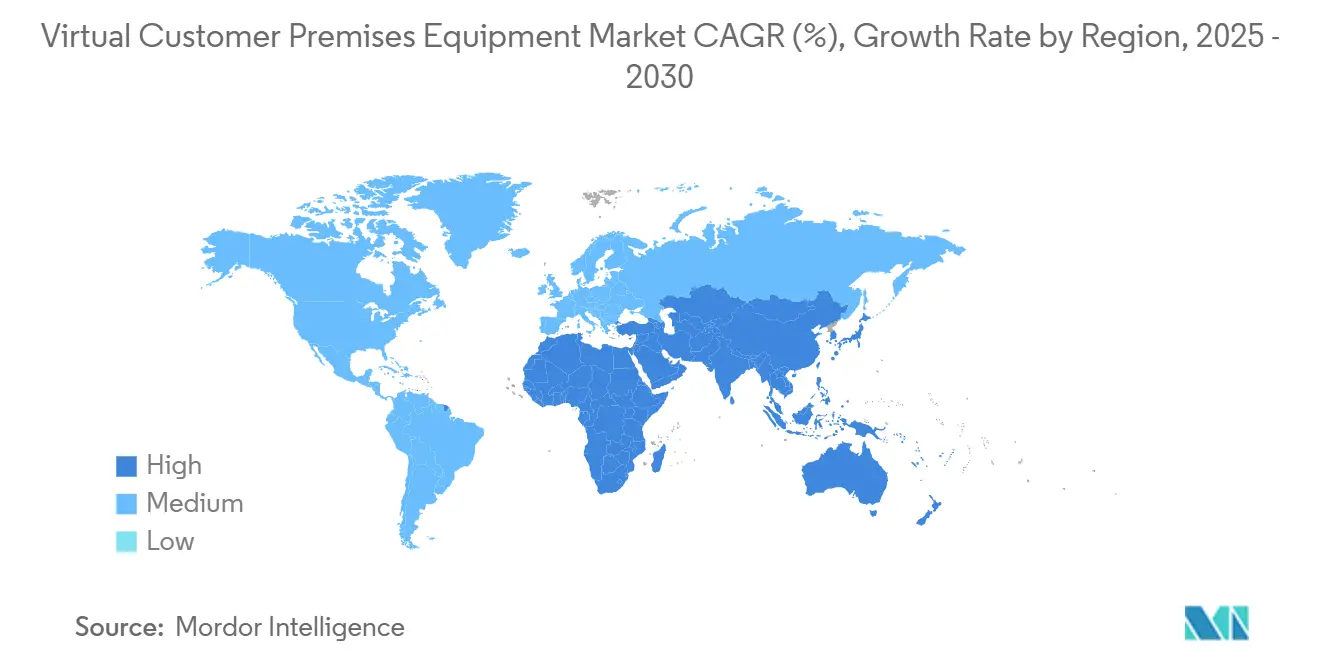

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,41 % am Markt für virtuelle kundenseitige Netzwerkgeräte, und für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 40,97 % prognostiziert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für virtuelle Kundenseitige Netzwerkgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel der Betreiber zu softwaredefinierte Netzwerkarchitekturen (SDN/NFV) | +12.3% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem asiatisch-pazifischen Kernraum | Mittelfristig (2–4 Jahre) |

| Steigende Bandbreitennachfrage durch 5G- und FTTH-Ausbau | +10.8% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| Kosteneinsparungen gegenüber physischen CPE für Unternehmen mit mehreren Standorten | +8.7% | Global, insbesondere in den Unternehmensmärkten Nordamerikas und der EU | Kurzfristig (≤ 2 Jahre) |

| Aufkommende 5G-netzwerkschnittfähige vCPE-Designs | +6.2% | Asiatisch-pazifischer Kernraum, selektive Einsätze in Nordamerika | Langfristig (≥ 4 Jahre) |

| CO₂-Reduktionsziele zugunsten der Virtualisierung | +2.1% | Europa, Nordamerika, mit regulatorischem Einfluss durch den EU-Green-Deal | Langfristig (≥ 4 Jahre) |

| Open-Source-White-Box-Hardware-Ökosysteme | +1.8% | Global, mit Konzentration in kostenempfindlichen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel der Betreiber zu softwaredefinierten Netzwerkarchitekturen

Tier-1-Netzbetreiber nutzen vCPE-Einführungen bei Unternehmen, um NFV vor Kerntransport-Upgrades zu validieren. NTT DOCOMOs Multi-Vendor-Test bewies, dass sechs Anbieter interoperieren können, was nachfolgende nationale Einsätze risikoärmer macht. [1]NTT DOCOMO, "DOCOMO erprobt erfolgreich NFV mit Virtualisierungssystemen mehrerer Anbieter," docomo.ne.jp Rakuten Mobile verwaltet 48 Netzwerkstrukturen mit nur 15 Ingenieuren auf einem Cloud-nativen Stack, der uCPE an Filialstandorten umfasst, und senkt so die Betriebskosten bei gleichzeitiger Aufrechterhaltung der Serviceagilität. Ähnliche Pilotprojekte von Huawei und China Telecom belegen die kommerzielle Einsatzbereitschaft an Tausenden chinesischer Unternehmensstandorte. Diese Fälle überzeugen Entscheidungsträger, von Routern mit fester Funktion auf flexible x86-Knoten umzusteigen.

Steigende Bandbreitennachfrage durch 5G- und FTTH-Ausbau

Gigabit-Glasfaser-Backhaul und 5G-Funkeinheiten treiben die Durchsatzanforderungen von Filialen über die Kapazitätsgrenzen älterer Geräte hinaus. VMware-gestütztes Netzwerk-Slicing ermöglicht es Betreibern, SLA-gestufte logische Leitungen auf derselben Verbindung zu schaffen – ein Ansatz, der vCPE mit Echtzeit-Richtlinienbewusstsein erfordert. [2]Broadcom, "5G-Netzwerk-Slicing-Konzepte," broadcom.com NEC berichtet, dass sein Cloud-natives vRAN den Stromverbrauch um 50 % und die Gesamtkosten um 30 % senkt, wodurch Budgets für Edge-Rollouts freigesetzt werden. Die Konvergenz von Festnetz- und Mobilfunkzugang erfordert ein einziges Gerät am Kundennetzübergang, das für beide Medientypen eine Verschlüsselung mit Leitungsgeschwindigkeit leisten kann.

Kosteneinsparungen gegenüber physischen CPE für Unternehmen mit mehreren Standorten

Der Ersatz zweckgebundener Router durch Software auf handelsüblichen Servern verkürzt Hardware-Erneuerungszyklen und Vor-Ort-Einsätze. Das Logistikunternehmen Fliway halbierte seine Netzwerkausgaben, nachdem es MPLS durch vCPE-gestütztes sicheres SD-WAN an 24 Depots ersetzt hatte. [3]Fortinet, "Fliway | Fortinet Fallstudie," fortinet.com Der Einzelhändler New Wave verfünffachte die Bandbreite bei gleichbleibenden Kosten durch die Migration auf einen Cloud-basierten vCPE-Stack und erzielte dabei einen Rückgang der Service-Tickets um 90 %. Planbare Abonnementgebühren helfen Finanzteams, Investitionsausgaben in Betriebsausgaben umzuwandeln, was den Cashflow verstetigt und die Amortisationszeiten verkürzt.

Aufkommende 5G-netzwerkschnittfähige vCPE-Designs

vCPE-Plattformen stellen nun Slice-Lifecycle-APIs bereit, die mit den 3GPP-Verwaltungsebenen abgestimmt sind. Ciena zeigt Betreibern, wie sie Gold-, Silber- und Bronze-Klassen-Slices in einem einzigen Transportnetz bepreisen und dabei deterministische Latenz sicherstellen können. Wissenschaftliche Arbeiten bestätigen, dass gemeinsam nutzbare virtuelle Funktionen Isolations- und Auslastungsziele einhalten, wenn sie über Micro-Service-Meshes orchestriert werden. Frühe Anwender im Gesundheitswesen testen dedizierte Slices für Echtzeit-Telemetrie, ohne privates Spektrum erwerben zu müssen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für virtuelle Kundenseitige Netzwerkgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheits- und Leistungsbedenken gegenüber dedizierter Hardware | -7.4% | Global, insbesondere in regulierten Branchen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Multi-Vendor-VNFs | -5.2% | Global, mit akuten Herausforderungen in aufstrebenden asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| Beschaffungsträgheit im Telekommunikationsbereich und Legacy-OSS/BSS-Abhängigkeiten | -3.8% | Etablierte Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Mangel an NFV-kompetentem Betriebspersonal | -2.6% | Global, besonders ausgeprägt in aufstrebenden asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheits- und Leistungsbedenken gegenüber dedizierter Hardware

Finanzinstitute stellen die Isolation gemeinsam genutzter Infrastrukturen in Frage und verzögern die vCPE-Einführung für Kartenzahlungsabläufe. Zertifizierungsschemata hinken der NFV-Innovation oft hinterher, weshalb Prüfer Geräte mit FIPS-validierten Chips bevorzugen. NEC und Fortinet reagieren darauf, indem sie Hardware-Kryptobeschleuniger mit virtuellen Firewalls kombinieren, die nahezu native Durchsatzraten erreichen und so Vertrauenslücken schließen.

Interoperabilitätslücken zwischen Multi-Vendor-VNFs

Betreiber streben Anbietervielfalt an, stellen jedoch fest, dass sich Lifecycle-Skripte zwischen Lieferanten unterscheiden, was die Integrationskosten erhöht. ADVAs Ensemble-Framework führt standardisierte Übergaben und Zero-Touch-Provisionierung ein, doch die reale Akzeptanz bleibt gering, da die Testmatrizen mit steigender VNF-Anzahl exponentiell wachsen. Ohne gemeinsame Deskriptoren riskieren Brownfield-Betreiber eine Werkzeugzersplitterung, die die NFV-Einsparungen zunichte macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für virtuelle Kundenseitige Netzwerkgeräte

Nach Komponente:

Software-Akzeptanz standardisiert den EdgeSoftware hielt im Jahr 2024 einen Anteil von 46,32 % am Markt für virtuelle kundenseitige Netzwerkgeräte und unterstreicht damit den Wandel von ASIC-lastigen Routern hin zu lizenzbasierten Funktionsstacks. Plattform-Updates werden nun über Live-Upgrade-Pipelines eingespielt, sodass die Funktionsgeschwindigkeit die Hardware-Lebensdauer übertrifft. Nutzer bevorzugen herstellerunabhängige Hypervisoren, die SD-WAN-, Router- und Sprach-VNFs auf Advantech- oder Lanner-White-Boxes aufsetzen, ohne neue Platinen einlöten zu müssen. Die CAGR von 41,24 % im Dienstleistungsbereich zeigt, dass viele Käufer den Day-2-Betrieb auslagern, anstatt Personal in NFV-Toolchains zu schulen. Beratungspartner bündeln Design- und Sicherheitsaudits mit Abonnementpaketen und monetarisieren so die Orchestrierungskomplexität.

Der Hardware-Umsatz bleibt stabil, da jeder Einsatz nach wie vor eine x86- oder ARM-Box erfordert. Komponentenlieferanten entwickeln Multi-Core-Offload-Silizium, das deterministische Latenz für 10-Gbps-Verbindungen erreicht und es einem einzigen Gerät ermöglicht, drei ältere Geräte in einem Filial-Rack zu ersetzen. Intels uCPE-Referenzarchitektur verbessert die SR-IOV-Kanalisierung, sodass Sicherheits-VNFs Pakete mit Leitungsgeschwindigkeit verarbeiten und Skepsis gegenüber dem Software-Durchsatz abbauen. Interoperabilitätslabore zertifizieren Treiber-Stacks, die den Einsatz lüfterloser Modelle für raue Einzelhandels- oder Produktionsumgebungen ermöglichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus:

Hybrid entwickelt sich zum neuen StandardOn-Premises-Knoten repräsentierten im Jahr 2024 57,33 % der Marktgröße für virtuelle kundenseitige Netzwerkgeräte. Datenschutzgesetze und Workloads mit extrem niedriger Latenz halten die Rechenleistung lokal, insbesondere für Point-of-Sale-Verschlüsselung und Videoanalyse. Eine CAGR von 41,32 % für Cloud-/gehostete Optionen bis 2030 zeigt jedoch, dass Unternehmen auf Anbieter-PoPs zurückgreifen, wenn Filialen über kein qualifiziertes Personal verfügen. Verwaltete Clouds hosten Steuerungs-VNFs und übertragen leichtgewichtige Datenebenen an den Edge, um Datensouveränität mit sofortiger Skalierbarkeit in Einklang zu bringen.

ADTRANs Ensemble Connector ermöglicht es Betreibern, identische Images in einem Metro-Rechenzentrum oder auf einer filialmontierten Box zu betreiben und Workloads entsprechend der Richtlinienvorgaben zu verschieben. Edge-Computing ergänzt das Modell: KI-Inferenz-Container laufen auf demselben uCPE, das den Datenverkehr zurückführt, und vermeiden so separate Gateways. Hybride Steuerungsportale geben IT-Managern eine einheitliche Oberfläche zur Steuerung von Service-Chains – ein Vorteil gegenüber isolierten Geräte-Dashboards.

Nach Unternehmensgröße:

KMU-Akzeptanz beschleunigt sich durch SaaS-ähnliche AngeboteGroßunternehmen machten im Jahr 2024 62,47 % der Nachfrage aus. Diese Unternehmen führen globale MPLS-Migrationsprojekte durch und benötigen eine mandantenfähige Orchestrierung für Hunderte von Standorten. Sie verhandeln individuelle SLAs und entwickeln Service-Chains häufig gemeinsam mit Netzbetreibern. KMU werden jedoch der Wachstumsmotor sein, da vereinfachte Portale NFV-Fachbegriffe hinter assistentengesteuerten Vorlagen verbergen. Eine CAGR von 41,19 % für das KMU-Segment bis 2030 unterstreicht den Demokratisierungstrend.

Network Computing stellt fest, dass Filialleiter die QoS pro Benutzergruppe ohne CLI-Kenntnisse anpassen können, sobald SDN-Abstraktionen Router-Konfigurationen ersetzen. Container-native VNFs ermöglichen es Anbietern, Pakete auf ein oder zwei Funktionen zu reduzieren und sie innerhalb der Budgets kleiner Unternehmen zu bepreisen. Abonnementmodelle mit Zero-Touch-Bereitstellung sprechen Unternehmen an, denen ein Vollzeit-Netzwerkteam fehlt, und senken so die Akzeptanzhürden.

Nach Endnutzerbranche:

Gesundheitswesen führt zukünftige Nachfragekurven anTelekommunikations- und ISP-Käufer machten im Jahr 2024 39,87 % des Umsatzes aus, hauptsächlich als Großhandelskunden, die verwaltete SD-Branch-Dienste weiterverkaufen. Sie setzen vCPE sowohl in ihren eigenen PoPs als auch in Unternehmensräumlichkeiten ein und erzielen so inkrementellen ARPU. Das Gesundheitswesen ist auf dem Weg zu einer CAGR von 40,11 % – der höchsten unter allen Endnutzern. Smart-Hospital-Konzepte platzieren Schwesternruf-, Bildgebungs- und Telemetriedatenverkehr auf isolierten Slices, die von einem einzigen uCPE anstelle separater Gateways verwaltet werden.

Vorschriften wie HIPAA schreiben Verschlüsselung im Ruhezustand und bei der Übertragung vor und veranlassen Anbieter, Firewall- und DLP-VNFs mit Prüfpfaden zu integrieren. Spectrum Business stellt fest, dass 88 % der nordamerikanischen Anbieter die Netzwerkmodernisierung als eine der drei wichtigsten digitalen Gesundheitsprioritäten einstufen. BFSI und Einzelhandel verzeichnen eine stetige Akzeptanz, wobei der Fokus auf Betrugsabwehr-Firewalls bzw. Omni-Channel-Checkout-Latenz liegt.

Geografische Analyse

Markt für virtuelle Kundenseitige Netzwerkgeräte in Nordamerika

Nordamerika erzielte 2024 einen Umsatzanteil von 33,41 %, begünstigt durch frühe SD-WAN-Einführungen durch Verizon, AT&T und große Banken, die auf White-Box-Edge-Router standardisierten. Verizons SD-Branch-Dienst mit Versa zeigt, wie Netzbetreiber Routing, Sicherheit und Analysen in einem Ein-Klick-Portal für Fortune-500-Kunden bündeln. Regulatorische Klarheit bei der Datenlokalisierung begünstigt On-Premises-vCPE, während die hybride Nutzung zunimmt, da Hyperscaler mehr regionale PoPs eröffnen.

Markt für virtuelle Kundenseitige Netzwerkgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 40,97 % bis 2030 das stärkste Wachstum, angetrieben durch die Einführung eigenständiger 5G-Netze in Japan, China und Indien. Das Open-RAN-Labor von NTT DOCOMO validierte Multi-Vendor-Stacks, die von der Funkschnittstelle bis zum Unternehmens-Edge reichen, und schuf damit einen Blaupause, der andere Betreiber übernehmen. Die IX-Erweiterungen in Vietnam durch CMC Telecom und BBIX verdeutlichen, wie lokale Netzbetreiber in neutrale Knotenpunkte investieren, um grenzüberschreitenden SaaS-Datenverkehr zu unterstützen. Regierungen finanzieren Breitbandkorridore, die uCPE in Universaldienst-Programme einbeziehen, und kurbeln so die Nachfrage bei kleinen und mittleren Unternehmen an.

Markt für virtuelle Kundenseitige Netzwerkgeräte in Europa

Europa verzeichnet ein stetiges Wachstum, da der EU-Green-Deal kohlenstoffeffiziente Virtualisierung fördert. Energiebewusstes Scheduling in vCPE-Orchestratoren steht im Einklang mit Versorgungsunternehmen-Rabatten für die Begrenzung der Rechenzentrums-Leistungsaufnahme. Europaweite Datensouveränitätsregeln lenken multinationale Unternehmen zu hybriden Topologien, die personenbezogene Daten innerhalb der Mitgliedstaaten halten, weshalb Anbieter Verschlüsselungs- und Geo-Fencing-Richtlinien-Engines in den Vordergrund stellen.

Markt für virtuelle Kundenseitige Netzwerkgeräte im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, sind jedoch vielversprechend. Golfstaaten-Betreiber bündeln verwaltete uCPE mit privaten 5G-Campus-Netzwerken für die Ölfeld-Telemetrie, während südafrikanische Einzelhändler Pay-as-you-go-SD-WAN für ländliche Filialen einsetzen. In Südamerika erprobt Telefónica Brasilien vCPE in Residential-Gateways, um Firewalls mit Kindersicherung als Zusatzleistung anzubieten, was die segmentübergreifende Vielseitigkeit unterstreicht.

Wettbewerbslandschaft

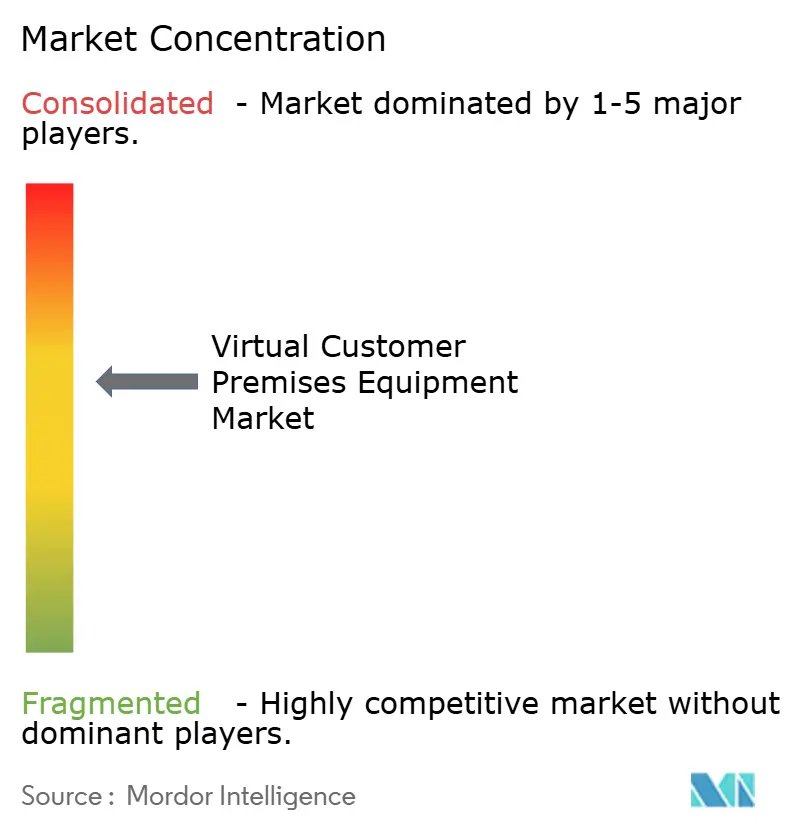

Der Markt ist mäßig konzentriert. Cisco nutzt die Meraki- und Catalyst-Linien, um vCPE innerhalb installierter WLAN-Bestände zu verkaufen, und erhält so den ersten Zugriff, wenn Filialen Router erneuern. VMwares Integration in Broadcom bringt finanzielle Stärke, wirft aber Fragen zur Roadmap für Telekommunikations-Orchestratoren auf, trotz Broadcoms neuer VeloSky-Konvergenzlösung. Nokia und Ericsson umwerben Netzbetreiber, die eine 5G-Slice-Koordination fordern, obwohl langsameres Umsatzwachstum die F&E-Budgets belastet.

Start-ups wie Versa Networks und ADVA betonen zustandslose Micro-Service-VNFs und offene APIs, die Multi-Vendor-Mischungen erleichtern. Ekinops betreibt ein Validierungsprogramm, das alle wichtigen Firewall- und SD-WAN-VNFs auf seiner White-Box-Linie zertifiziert und Betreibern hilft, Abhängigkeiten zu vermeiden. Patentanmeldungen rund um die Durchsetzung von Multi-Interface-Richtlinien deuten darauf hin, dass die Differenzierung der nächsten Generation auf automatisierter Paketsteuerung statt auf rohem Durchsatz basieren wird.

Gesundheitswesen- und KMU-Pakete bleiben Weißraum-Segmente, in denen nur wenige etablierte Anbieter compliance-fähige, assistentengesteuerte Pakete anbieten. Anbieter, die klinische Workflow-Vorlagen oder Ein-Klick-PCI-DSS-Konfigurationen in Portale integrieren, können unterversorgte Branchen erschließen, ohne in direkte Preiskämpfe mit Tier-1-Router-Marken zu geraten.

Marktführer im Bereich virtuelle kundenseitige Netzwerkgeräte

Cisco Systems, Inc.

Juniper Networks, Inc.

VMware, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für virtuelle Kundenseitige Netzwerkgeräte

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- VMware, Inc.

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- NEC Corporation

- Orange Business Services S.A.

- Telefonaktiebolaget LM Ericsson

- Hewlett Packard Enterprise Company

- Versa Networks, Inc.

- ADVA Optical Networking SE

- Arista Networks, Inc.

- Ciena Corporation

- Dell Technologies Inc.

- Fortinet, Inc.

- Radisys Corporation

- Broadcom Inc.

- CommScope Holding Company, Inc. (Arris)

- Lanner Electronics Inc.

- Radware Ltd.

Aktuelle Branchenentwicklungen im Markt für virtuelle Kundenseitige Netzwerkgeräte

- August 2025: Arista Networks erwarb VeloCloud SD-WAN von Broadcom und meldete einen Umsatz von 2,205 Milliarden USD im zweiten Quartal 2025 sowie ein jährliches Wachstum von 30,4 %.

- Juni 2025: Broadcom erzielte im zweiten Quartal 2025 einen Umsatz von 15 Milliarden USD, davon 4,4 Milliarden USD aus KI-Netzwerksilizium, während die VMware-Software um 25 % auf 6,6 Milliarden USD stieg.

- Januar 2025: Broadcom brachte VeloSky auf den Markt, eine konvergierte Glasfaser-Mobilfunk-Satelliten-Lösung, die dynamisches anwendungsbasiertes Slicing für Dienstanbieter integriert.

- September 2024: NTT DOCOMO und StarHub schlossen einen Open-RAN-Labortest ab, der hohen Durchsatz und niedrige Latenz über Fujitsu-, NVIDIA- und Dell-Komponenten hinweg erzielte.

Berichtsumfang des globalen Marktes für virtuelle kundenseitige Netzwerkgeräte

Überblick über die Segmentierung

| Software |

| Dienstleistungen |

| Hardware |

| On-Premises-vCPE |

| Cloud-/gehostetes vCPE |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Telekommunikations- und Internetdienstanbieter |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Einzel- und E-Commerce |

| Informationstechnologie und Rechenzentren |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Hardware | |||

| Nach Bereitstellungsmodus | On-Premises-vCPE | ||

| Cloud-/gehostetes vCPE | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Telekommunikations- und Internetdienstanbieter | ||

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | |||

| Gesundheitswesen | |||

| Einzel- und E-Commerce | |||

| Informationstechnologie und Rechenzentren | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für virtuelle kundenseitige Netzwerkgeräte im Jahr 2025?

Er beläuft sich auf 6,86 Milliarden USD und ist auf dem Weg zu 38,12 Milliarden USD bis 2030.

Welche CAGR wird für virtuelle kundenseitige Netzwerkgeräte bis 2030 prognostiziert?

Es wird erwartet, dass der Markt im Zeitraum 2025–2030 jährlich um 40,91 % wächst.

Welches Komponentensegment führt heute beim Umsatz?

Software macht 46,32 % des Umsatzes im Jahr 2024 aus und spiegelt die Präferenz der Unternehmen für flexible Updates wider.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum weist mit einer CAGR von 40,97 % bis 2030 die höchste Wachstumsprognose auf, da sich der 5G-Ausbau beschleunigt.

Warum setzen KMU vCPE-Lösungen so schnell ein?

Assistentengesteuerte Portale und Abonnementpreise beseitigen den Bedarf an tiefgreifenden internen Netzwerkkenntnissen und treiben eine CAGR von 41,19 % im KMU-Segment an.

Was ist das wichtigste Hemmnis, das die Akzeptanz in regulierten Branchen verlangsamt?

Bedenken hinsichtlich der Sicherheitsisolation und der Leistungsvorhersagbarkeit auf gemeinsam genutzter Hardware bleiben die primäre Barriere, insbesondere für Finanzdienstleistungen.

Seite zuletzt aktualisiert am: