Vietnam-Recyclingmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

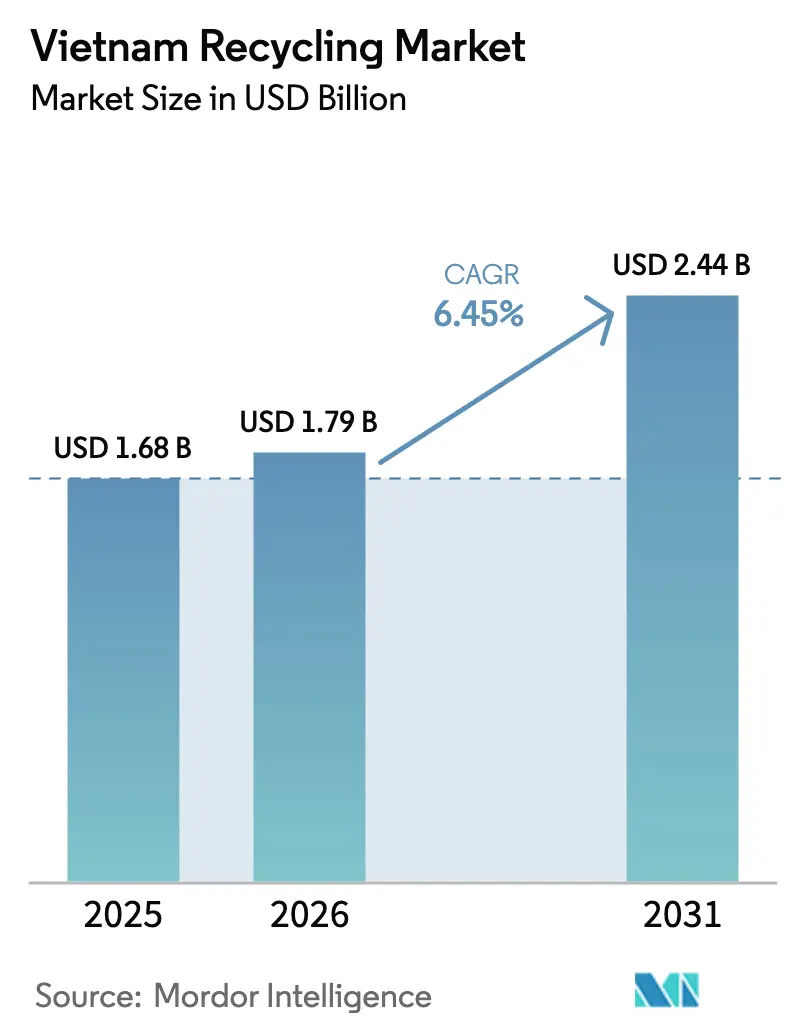

| Marktgröße im Basisjahr (2025) | 1.68 Milliarden US-Dollar |

| Marktgröße (2026) | 1.79 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

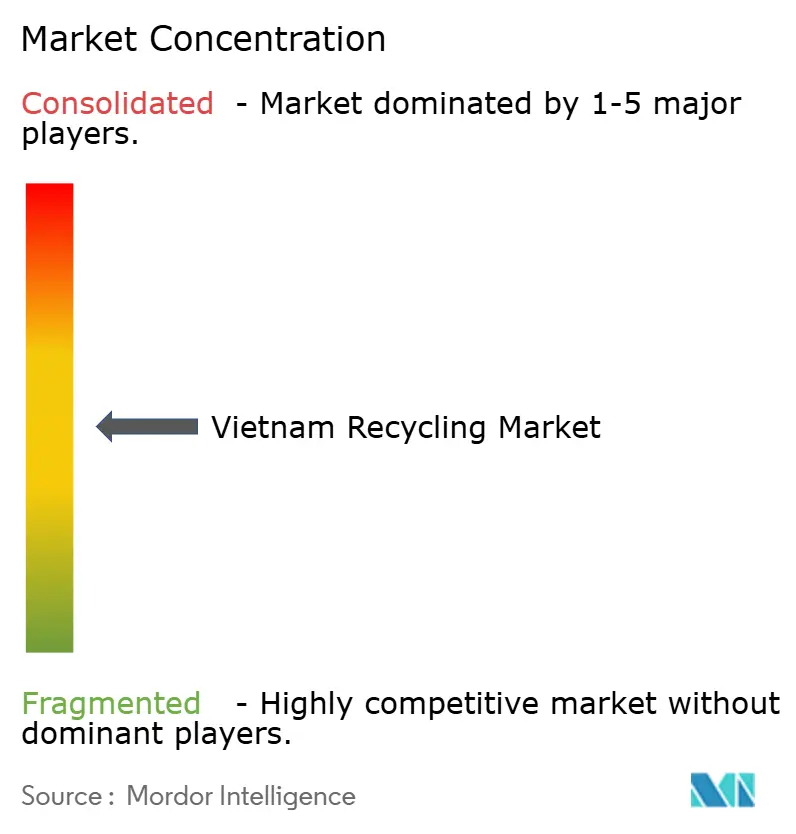

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Vietnam-Recyclingmarkt Analyse von Mordor Intelligence

Die Größe des Vietnam-Recyclingmarkts wird voraussichtlich von 1,68 Milliarden USD im Jahr 2025 auf 1,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,45 % über den Zeitraum 2026–2031 einen Wert von 2,44 Milliarden USD erreichen. Diese Entwicklung zeigt, wie Kreislaufwirtschaftspolitiken, ausländische Direktinvestitionen in Abfall-zu-Energie-Anlagen und verbindliche Regelungen zur erweiterten Herstellerverantwortung (EPR) bisher informelle Abfallströme in formelle Lieferketten umwandeln. Frühe Compliance-Ausgaben von Markeninhabern haben die Sammelfinanzierung verbessert, während aufkommende chemische Recyclingprojekte höhere Materialausbeuten aus Textil- und Batterieabfällen versprechen. Die rasche Industrialisierung in den nördlichen und südlichen Korridoren hält die Rohstoffmengen hoch, und Technologiepartnerschaften mit multinationalen Unternehmen senken die Lernkurve für lokale Verarbeiter. Gleichzeitig geht der Wettbewerbsdruck vom informellen Sektor aus, dessen Preisvorteile viele Sammelrouten nach wie vor dominieren[1]Ministerium für Industrie und Handel, „Entwicklungsausblick für den Vietnam-Recyclingmarkt 2025”, MOIT-Bulletin, moit.gov.vn.

Wichtigste Erkenntnisse des Berichts

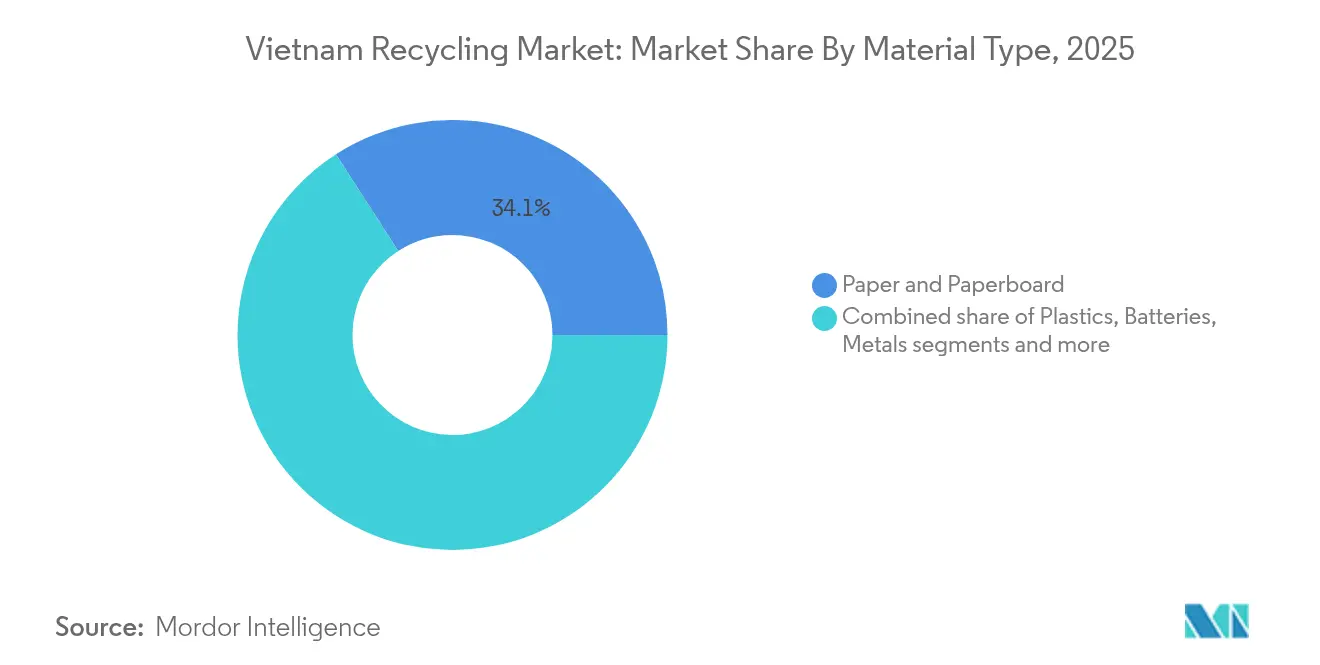

- Nach Materialtyp entfiel auf Papier & Pappe im Jahr 2025 ein Anteil von 34,12 % an der Größe des Vietnam-Recyclingmarkts; Batterien verzeichnen bis 2031 einen CAGR von 8,52 %.

- Nach Quelle hielt Industrieabfall im Jahr 2025 einen Anteil von 38,35 % an der Größe des Vietnam-Recyclingmarkts, während die Haushaltssammlung bis 2031 mit einem CAGR von 5,35 % wächst.

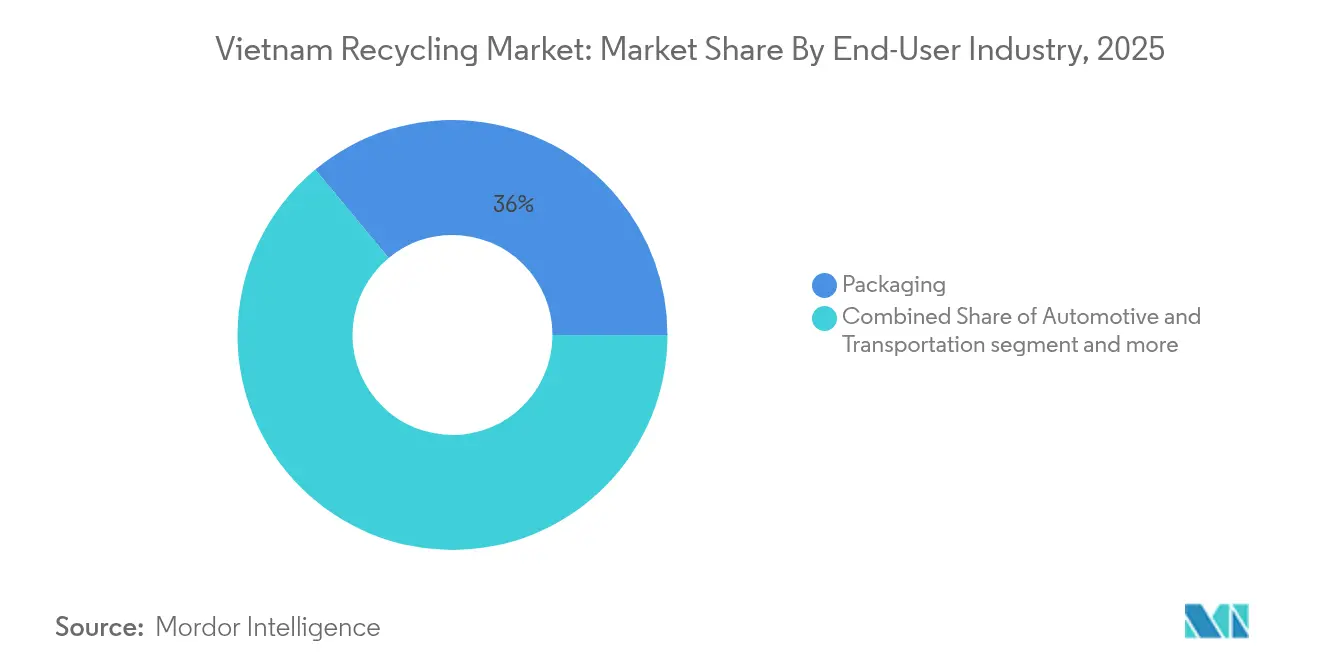

- Nach Endverbraucherbranche entfiel auf Verpackung im Jahr 2025 ein Umsatzanteil von 36,02 %, und Elektro & Elektronik soll bis 2031 mit einem CAGR von 6,18 % expandieren.

- Nach Recyclingverfahren führte das mechanische Recycling im Jahr 2025 mit einem Anteil von 68,25 %; das chemische/fortschrittliche Recycling ist das am schnellsten wachsende Verfahren mit einem CAGR von 7,58 %.

- Nach Geografie führte Nordvietnam im Jahr 2025 mit 41,95 % des Vietnam-Recyclingmarktanteils, während Südvietnam bis 2031 voraussichtlich mit einem CAGR von 7,08 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vietnam-Recyclingmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verbindliche EPR-Dekrete treiben die formelle Sammelfinanzierung voran | +1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Rasch wachsende markenseitige Nachfrage nach rPET- und rHDPE-Verpackungen in südlichen Industriekorridoren | +1.2% | Südvietnam | Mittelfristig (2–4 Jahre) |

| Anstieg der ausländischen Direktinvestitionen in Abfall-zu-Energie-Anlagen rund um den Wachstumspol Hanoi–Hai Phong | +1.1% | Nordvietnam | Mittelfristig (2–4 Jahre) |

| Boomender Elektronikhersteller-Cluster löst formellen Elektronikschrott-Rohstoff aus | +0.9% | Nationale Zentren | Langfristig (≥ 4 Jahre) |

| Null-Abfall-Verpflichtungen von Textilexporteuren beschleunigen das Faserrecycling | +0.8% | Zentral- und Südvietnam | Mittelfristig (2–4 Jahre) |

| Wiederverwendungsziele für Bau- und Abbruchabfälle | +0.7% | Große Städte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche EPR-Dekrete treiben die formelle Sammelfinanzierung voran

Vietnams EPR-Rahmenwerk, das seit Januar 2024 gemäß Dekret 08/2022/ND-CP durchgesetzt wird, legt Mindestwiedergewinnungsquoten von 20 % für Kartonpapier und 22 % für Aluminiumverpackungen fest und verpflichtet Hersteller, das Recycling entweder direkt oder über Drittorganisationen zu finanzieren. PRO Vietnam ist auf mehr als 30 Mitgliedsunternehmen angewachsen und arbeitet mit der Nationaluniversität Ho-Chi-Minh-Stadt zusammen, um Materialrückgewinnungstechnologien zu entwickeln. Unternehmen können ihre Verpflichtungen erfüllen, indem sie eigene Anlagen betreiben, an zertifizierte Recycler auslagern oder in den Umweltschutzfonds einzahlen – jeder Weg leitet frisches Kapital in formelle Systeme. Obwohl kleine ländliche Bezirke nach wie vor auf informelle Sammler angewiesen sind, haben EPR-Regeln bereits private Investitionen in Ballenpressen und Materialrückgewinnungsanlagen angekurbelt und die Versorgungslücke bei Kunststoffen und Fasern verringert[2]Ministerium für natürliche Ressourcen und Umwelt, „Dekret 08/2022/ND-CP über die erweiterte Herstellerverantwortung”, Amtsblatt, monre.gov.vn.

Rasch wachsende markenseitige Nachfrage nach rPET- und rHDPE-Verpackungen in südlichen Industriekorridoren

Markeninhaber, die Getränke, Kosmetika und Haushaltswaren in den Industriezonen Ho-Chi-Minh-Stadts produzieren, sind nun vertraglich verpflichtet, die Recyclatanteile zu erhöhen, um Exportvorschriften in der Europäischen Union und Nordamerika zu erfüllen. Duy Tans 60-Millionen-USD-Anlage in Long An, die 100.000 Tonnen gebrauchter Flaschen pro Jahr verarbeiten kann, veranschaulicht, wie die Premiumnachfrage höhere Verarbeitungskosten ausgleicht, selbst wenn die Preise für Neuharze nachgeben. Der Kunststoffmarkt soll von 10,92 Millionen Tonnen im Jahr 2024 auf 16,36 Millionen Tonnen bis 2029 ansteigen, was einen strukturellen Sog nach lebensmittelechtem Recyclat verstärkt. Da derzeit nur 25 % des Post-Consumer-Kunststoffs für das Recycling erfasst werden, haben Marken begonnen, Sammelzentren zu finanzieren, volumenbasierte Anreize für informelle Sammler anzubieten und mehrjährige Abnahmeverträge mit zertifizierten Verarbeitern abzuschließen. Diese Maßnahmen erklären, warum der Vietnam-Recyclingmarkt weiterhin Technologiepartner anzieht, die sich auf recycelte Polymere konzentrieren.

Anstieg der ausländischen Direktinvestitionen in Abfall-zu-Energie-Anlagen rund um den Wachstumspol Hanoi–Hai Phong

Konzessionsdarlehen der Asiatischen Entwicklungsbank und der Internationalen Finanz-Corporation finanzieren großmaßstäbliche Verbrennungsanlagen, die sowohl Abfall behandeln als auch Netzstrom erzeugen. Hanois Anlage in Soc Son verarbeitet 5.000 Tonnen pro Tag und exportiert 75 MW, während das von der IFC unterstützte Cuu-Yen-Projekt in Bac Ninh täglich 500 Tonnen verarbeiten und 11,6 MW liefern wird. Diese Anlagen sichern langfristige Rohstoffverträge mit Kommunen und bieten Recyclingbetrieben vorhersehbare Einnahmequellen, die Materialien vor der Verbrennung vorsortieren. Die Konzentration von Projekten in der Nähe von Häfen und Stromleitungen senkt die Logistikkosten und erklärt, warum Nordvietnam der größte regionale Beitragszahler zum Vietnam-Recyclingmarkt bleibt.

Boomender Elektronikhersteller-Cluster löst formellen Elektronikschrott-Rohstoff aus

Vietnam beherbergt einige der größten Werke von Samsung weltweit sowie expandierende Montagelinien für Apple-Zulieferer und Auftragshersteller. Die formelle Elektronikschrott-Kapazität liegt unter 40 kt/Jahr, doch Werksaufrüstungen durch TES-AMM und neue Genehmigungen für ISO-konforme Schmelzwerke schließen die Lücke. VinFasts Partnerschaft mit Li-Cycle sendet verbrauchte Lithium-Ionen-Pakete an hydrometallurgische Anlagen, die Kobalt, Nickel und Lithium zurückgewinnen – ein fortschrittliches Verfahren, das hochwertige Kreislaufschleifen unterstützt. Da bis 2035 weltweit mehr als 11 Millionen Tonnen Batterien das Ende ihrer Lebensdauer erreichen sollen, positionieren sich lokale Verarbeiter als regionale Zentren für die Extraktion von Kathodenaktivmaterialien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Fragmentierter informeller Sektor kontrolliert mehr als 60 % des Angebots an Recyclaten | -1.8% | Landesweit, konzentriert in ländlichen und stadtnahen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Gekoppelte Preisgestaltung von Neuharzen und Recyclaten hemmt die Nutzung von recycelten Polymeren | -1.1% | Industriezonen, Süd- und Nordvietnam | Mittelfristig (2–4 Jahre) |

| Unterkapazität lizenzierter Elektronikschrott- und Batteriebehandlungsanlagen (<40 kt/Jahr) | -0.9% | Landesweit, akut in Elektronikhersteller-Zentren | Langfristig (≥ 4 Jahre) |

| Flächenknappheit begrenzt moderne Materialrückgewinnungsanlagen und Deponieaufrüstungen in Städten der ersten Kategorie | -0.7% | Hanoi, Ho-Chi-Minh-Stadt, große Stadtzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierter informeller Sektor kontrolliert mehr als 60 % des Angebots an Recyclaten

Rund 16.000 Abfallsammler und Tausende von „Handwerksdörfern” sammeln, sortieren und verkaufen Recyclate außerhalb formeller Kanäle. Sie verarbeiten mehr als 30 % des Siedlungsabfalls in Großstädten und einen noch höheren Anteil in stadtnahen Gebieten. Obwohl ihre Arbeit unverzichtbar ist, untergräbt sie die Qualität und Rückverfolgbarkeit, die Marken für exportkonformes Recyclat benötigen. Das Entwicklungsprogramm der Vereinten Nationen und die Norwegische Botschaft haben Pilotmaterialrückgewinnungsanlagen in Quang Ninh und Kien Giang finanziert, die informelle Arbeiter integrieren, doch die landesweite Skalierung dieser Modelle bleibt komplex. Solange die Lieferketten nicht formalisiert sind, werden Verarbeiter mit Engpässen und inkonsistenter Ballenqualität konfrontiert sein, was den Durchsatz begrenzt, selbst wenn die Nachfrage steigt.

Gekoppelte Preisgestaltung von Neuharzen und Recyclaten hemmt die Nutzung von recycelten Polymeren

Wenn die Rohölpreise fallen, werden Polyethylen- und PET-Neuharze günstiger, was die Preisprämie schrumpft, die Recycler für einen kosteneffizienten Betrieb erzielen müssen. Duy Tan berichtet von einem Materialverlust von 40–45 % bei der Flasche-zu-Flasche-Wiederaufbereitung, was die Stückkosten erhöht und die Preislücke zu Neuharzen vergrößert. Rohstoffeinkäufer in exportorientierten Fertigungsbetrieben wählen häufig günstigere Neueinsatzstoffe, insbesondere wenn Beschaffungsverträge Kosten über Nachhaltigkeit stellen. Ohne stabilisierende Mechanismen wie Steueranreize für Recyclatanteile oder öffentliche Beschaffungsquoten wird der Vietnam-Recyclingmarkt Schwierigkeiten haben, die erklärte Nachfrage in tatsächliche Verkaufsmengen umzuwandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Papier führt, während Batterien aufsteigen

Papier & Pappe repräsentierte im Jahr 2025 34,12 % des Vietnam-Recyclingmarktanteils, was den konstanten Strom von Wellpappkartons und Verpackungsmaterial widerspiegelt, das in der Exportverpackung verwendet wird. Inländische Papierfabriken kaufen Ballenpapier in vorhersehbaren Mengen, und EPR-Regeln sichern Mindestwiedergewinnungsziele für Kartons. Standardisierte Sorten ermöglichen es Ballenpressen, hohe kommerzielle Wiedergewinnungsquoten zu erzielen, was dem Vietnam-Recyclingmarkt hilft, stabile Margen aufrechtzuerhalten. Importe von Altfasern bleiben gering, was die lokalen Preise für Sammler und Papierfabriken attraktiv hält. Unterdessen soll das Batteriesegment mit einem CAGR von 8,52 % das schnellste Wachstum unter allen Materialien verzeichnen, da Elektroroller, Autos und Unterhaltungselektronik zunehmen. VinFasts Zellrücknahmeprogramm und Li-Cycles hydrometallurgische Linie schaffen industrielle Absatzmöglichkeiten für verbrauchte Lithium-Ionen-Pakete und sichern Entsorgungswege für hochwertige Metalle. Da Batterien strengen Handhabungsvorschriften unterliegen, gewinnen formelle Verarbeiter einen Wettbewerbsvorteil gegenüber informellen Schrottplätzen.

Die Dominanz des Papiersegments beruht auf etablierten Fabrikkapazitäten in nördlichen und südlichen Industriegürteln, wo die Logistikkosten niedrig bleiben und die Qualitätskontrolle einfacher ist. Große Exporteure schreiben nun Recyclatanteile in Linern vor, um die Nachhaltigkeitsrichtlinien der Käufer zu erfüllen, was die Nachfrage unterstützt. Das Batterierecycling hingegen erfordert ausgefeilte Brandschutz-, Kryogen- oder wasserbasierte Systeme, was zu einer höheren Kapitalintensität führt. Investoren betrachten diese Eintrittsbarrieren als Chance, überdurchschnittliche Margen zu erzielen, wenn die Rohstoffverfügbarkeit stabil bleibt. Infolgedessen veranschaulichen beide Materialien – eines ausgereift, eines aufstrebend – die duale Struktur des Vietnam-Recyclingmarkts, in dem Skalierung und Technologie koexistieren, um unterschiedliche Kundenanforderungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Industrielle Dominanz trifft auf Wachstum im Haushaltsbereich

Industrielle Aktivitäten lieferten im Jahr 2025 38,35 % der Größe des Vietnam-Recyclingmarkts, dank Elektronik-, Textil- und Automobilmontage-Clustern, die homogenen, hochvolumigen Schrott erzeugen. Fabriken verwenden häufig Ballenpressen oder Verdichtungseinheiten vor Ort, was die Kontamination verringert und die nachgelagerte Verarbeitung erleichtert. Langfristige Serviceverträge geben Recyclingbetrieben vorhersehbare Cashflows und ermöglichen Investitionen in automatisierte Sortier- und Schredderanlagen. Haushaltsabfall ist die am schnellsten wachsende Quelle mit einem CAGR von 5,35 %, da Stadtregierungen verbindliche Trennungsrichtlinien und Sammelstellen in Wohnvierteln einführen. Pfandrückgabe-Pilotprojekte für PET-Flaschen in Ho-Chi-Minh-Stadt zeigen Rückgabequoten von über 80 %, was ein starkes Verbraucherengagement widerspiegelt.

Die industrielle Überlegenheit spiegelt Vietnams exportorientierte Wirtschaft wider, die durch große Industrieparks gekennzeichnet ist, in denen Abfallerzeuger ganzjährige Lieferverpflichtungen eingehen. Das Wachstum im Haushaltsbereich ist jedoch unerlässlich, um die Lücke bei Papier- und Flexibelkunststoff-Rohstoffen zu schließen, da Haushaltsabfall nach wie vor unzureichend gesammelt wird. EPR-Abgaben finanzieren Aufklärungskampagnen und Subventionen für farbcodierte Behälter zur Verbesserung der Quelltrennung. Internationale Geldgeber, darunter die Norwegische Regierung, finanzieren digitale Tracking-Plattformen, die informelle Arbeiter direkt bezahlen und Material in zertifizierte Anlagen leiten. Zusammen diversifizieren diese Trends die Rohstoffaufnahme und machen den Vietnam-Recyclingmarkt weniger anfällig für Schocks in einzelnen Sektoren.

Nach Endverbraucherbranche: Verpackung führt die Expansion der Elektronikindustrie an

Verpackung machte im Jahr 2025 36,02 % der Größe des Vietnam-Recyclingmarkts aus, angetrieben durch steigende Exporte von Konsumgütern, die Wellpappkartons, Schrumpffolie und Paletten erfordern. Dekret 08/2022/ND-CP verpflichtet Markeninhaber, einen Teil ihrer Verpackungen zurückzugewinnen, was garantierte Abnahmemengen für Verarbeiter schafft. Elektro & Elektronik soll bis 2031 mit einem CAGR von 6,18 % alle anderen Endverbraucherbranchen übertreffen, angetrieben durch die Verlagerung globaler Auftragshersteller nach Vietnam. Samsungs beschleunigtes Programm zur Klimaneutralität umfasst strenge Schlüsselleistungsindikatoren zur Abfallrückgewinnung, die Leiterplatten, Kunststoffe und Metalle in formelle Kanäle leiten.

Die Führungsposition der Verpackungsbranche verdankt sich optimierten Logistikprozessen: Kartonagenbetriebe und Etikettenveredler befinden sich häufig innerhalb oder in der Nähe von Industrieparks, was den Rücktransport von Schrott vereinfacht. Verarbeiter verlassen sich auf etablierte Faser- und PET-Sortierlinien, die vorhersehbare Reinheitsgrade liefern. Elektronikschrott bietet zwar geringere Tonnagen, aber höhere Einnahmen pro Kilogramm aufgrund von Gold, Kupfer und kritischen Mineralien in gedruckten Schaltungsanordnungen. Formelle Elektronikschrott-Betreiber wie TES-AMM setzen automatisierte Schredder und Wirbelstromabscheider ein, um diese Metalle in großem Maßstab zurückzugewinnen. Daher sichert die Verpackungsbranche das Basistonnagevolumen, während die Elektronikindustrie Margenvorteile generiert – zusammen stärken sie die Wachstumsgeschichte des Vietnam-Recyclingmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Recyclingverfahren: Mechanische Reife trifft auf chemische Innovation

Das mechanische Recycling dominierte im Jahr 2025 mit einem Marktanteil von 68,25 %, was jahrzehntelange Investitionen in Schredder, Granuliermaschinen und Waschanlagen für Einpolymerstränge wie PET und HDPE widerspiegelt. Diese Anlagen liefern lebensmittelechte Flocken oder Pellets an Getränke- und Waschmittelunternehmen und schließen den Kreislauf bei hochvolumigen Verpackungen. Das chemische/fortschrittliche Recycling ist das am schnellsten wachsende Verfahren mit einem CAGR von 7,58 %, unterstützt durch Textil- und Mehrschichtkunststoffabfälle, die mechanische Methoden nicht effektiv verarbeiten können. Syres Depolymerisierungstechnologie wandelt Polyesterkleidungsstücke ohne Qualitätsverlust der Faser zurück in Monomere um, während Pilotpyrolyseeinheiten auf gemischte Polyolefinfolien abzielen.

Die mechanische Dominanz resultiert aus niedrigeren Kapitalkosten und breiter Rohstoffverfügbarkeit. Betreiber rüsten häufig importierte Ausrüstung aus Japan oder Europa nach und erreichen die Gewinnschwelle bei bescheidenen Maßstäben. Chemische Verfahren hingegen erfordern präzise Prozesssteuerungen, höhere Energieeinsätze und nachgelagerte Reinigung, was die Eintrittsbarrieren erhöht, aber auch Ausgaben in Neuharzqualität produziert. Beide Ansätze koexistieren im Vietnam-Recyclingmarkt: Mechanische Linien maximieren den Durchsatz für Massenmarktgüter, während chemische Anlagen Wert aus komplexen oder kontaminierten Abfallströmen erschließen. Da regulatorische Standards die Reinheitsanforderungen verschärfen, wird das chemische Recycling voraussichtlich ausgewählte mechanische Rohstoffe verdrängen und die Technologiemischung im Laufe der Zeit verschieben.

Geografische Analyse

Nordvietnam erzielte im Jahr 2025 41,95 % des Gesamtumsatzes, dank des dichten Fertigungsstandorts des Industriekorridors Hanoi–Hai Phong und des frühen Einsatzes von Abfall-zu-Energie-Infrastruktur. Die Anlage in Soc Son, die mit 5.000 Tonnen pro Tag betrieben wird und 75 MW erzeugt, verankert formelle Abfallströme, die vorgelagerte Papier- und Kunststoffsortierlinien unterstützen. Samsungs wichtigste Telefon- und Display-Standorte in Bac Ninh und Thai Nguyen liefern stabile Elektronikschrott-Mengen, während die grenznahe Nähe zu China Ausrüstungslieferanten hilft, Hochgeschwindigkeitsballenpressen und optische Sortierer schnell zu installieren. Obwohl informelle Sammler in stadtnahen Bezirken nach wie vor präsent sind, umfassen kommunale Dienstleistungsverträge nun Strafen für unkontrollierte Deponierung, was recycelbares Material in konforme Umschlagstationen lenkt.

Zentralvietnam entwickelt sich nach Syres 1-Milliarden-USD-Polyesterrecyclingkomplex in Binh Dinh, der größten Anlage dieser Art in Südostasien, zu einem strategischen Knotenpunkt. Textilcluster in Da Nang und Hue werden Schnittabfälle nach Binh Dinh zurücktransportieren und PET-Neuharzimporte ersetzen. Provinzregierungen bieten Steuerbefreiungen und Grundstückspachtanreize an, um ergänzende Sortierhöfe und Logistikzentren anzuziehen. Obwohl noch ein mittelgroßer Markt, profitiert Zentralvietnam von Autobahnausbau und Küstenhäfen, die die Frachtkosten wettbewerbsfähig halten. Prognosemodelle deuten auf ein mittleres einstelliges Wachstum hin, was die Region zu einer Diversifizierungsmöglichkeit für Investoren macht, die Engagement jenseits der traditionellen Nord-Süd-Achse suchen.

Südvietnam verzeichnet den schnellsten erwarteten CAGR von 7,08 % bis 2031, angetrieben durch Ho-Chi-Minh-Stadts Konsumentenbasis und exportorientierte Industrieparks in Long An und Binh Duong. Duy Tans Flasche-zu-Flasche-Anlage ist zu einem Vorzeigeprojekt für Kreislaufverpackungen geworden, während Pilotanlagen zur anaeroben Vergärung Lebensmittelabfälle in Biogas und organischen Dünger für stadtnahe Farmen umwandeln. Der Hauptsitz von PRO Vietnam erleichtert die Koordination unter 30 Markeninhabern, die gemeinsam die Rückgewinnung von 64.000 Tonnen Verpackungen im Jahr 2024 finanziert haben. Internationale Hilfsprogramme finanzieren Pfandrückgabe-Pilotprojekte in Kien Giang und demonstrieren die Machbarkeit ländlicher Kunststofferfassungsmodelle. Südvietnam bietet somit gleichzeitige Chancen bei hochmargigen Polymeren und dezentralem Organikmanagement und festigt seine Rolle als Wachstumsmotor des Vietnam-Recyclingmarkts.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Das staatliche Unternehmen URENCO dominiert die kommunale Sammlung in Hanoi, während VietCycle bei Altpapier-Aggregationsverträgen mit Verpackungspapierfabriken führend ist. Globale Akteure wie Veolia und SUEZ sichern sich Servicekonzessionen für hochkarätige Standorte und nutzen proprietäre Sortier- und Sickerwasserkontrolllösungen, um Regierungsausschreibungen zu gewinnen. Ihre Präsenz zwingt lokale Unternehmen, internationale Sicherheits- und Qualitätsstandards zu erfüllen und formalisiert schrittweise den Betrieb im gesamten Vietnam-Recyclingmarkt.

Die Strategie dreht sich um vertikale Integration und Technologiepartnerschaften. Duy Tan wechselte von der Produktion von Neuflaschen zum Betrieb einer vollständigen Flasche-zu-Flasche-Linie und erfasst Margen entlang der Wertschöpfungskette. VinFasts Allianz mit Li-Cycle ermöglicht die inländische Rückgewinnung kritischer Mineralien und verringert die Abhängigkeit von ausländischen Raffinerien. Ebenso aggregiert PRO Vietnam Herstellerabgaben und reinvestiert Mittel in gemeinsame Infrastruktur, was das Kapitalrisiko für kleinere Marken senkt, die keine eigenen Anlagen bauen können. Vorwärtsabnahmevereinbarungen von multinationalen Konsumgüterunternehmen garantieren Absatz und ermöglichen es Verarbeitern, günstigere Kredite zu sichern und die Inbetriebnahme von Anlagen zu beschleunigen.

Fusionen und Übernahmen sind wahrscheinlich, da Vorschriften kleinere Betreiber unter Druck setzen, denen das Kapital fehlt, um Ausrüstungen aufzurüsten oder Umweltgenehmigungen zu erhalten. Chemische Recycling-Neueinsteiger erfordern tiefe Taschen und fördern Joint Ventures mit Materialwissenschaftsunternehmen oder von Private-Equity unterstützten Entwicklern. Marktbeobachter erwarten eine Konsolidierung rund um materialspezifische Champions – Kunststoffe, Metalle, Fasern – die jeweils exportkonforme Lieferketten bedienen. Da Zertifizierung und Rückverfolgbarkeit für globale Käufer unverzichtbar werden, wird sich der Wettbewerbsvorteil auf Verarbeiter verlagern, die datenreiche, geprüfte Rohstoffe in großem Maßstab liefern können, und damit den Erfolgsbegriff im Vietnam-Recyclingmarkt neu definieren.

Marktführer der Vietnam-Recyclingbranche

-

DUYTAN Recycling Corporation

-

VietCycle Corporation

-

Urenco (Hanoi Urban Environment Co.)

-

GreenHub Vietnam

-

Dong Tien Paper Mill

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SYRE Impact AB erhielt die Investitionszertifizierung für einen 1-Milliarden-USD-Polyesterrecyclingkomplex in Binh Dinh mit einer jährlichen Kapazität von 250.000 Tonnen.

- Juni 2025: PRO Vietnam unterzeichnete eine Partnerschaft mit der Nationaluniversität Ho-Chi-Minh-Stadt zur gemeinsamen Entwicklung von EPR-Technologien.

- Mai 2025: VinFast erweiterte seine Li-Cycle-Partnerschaft für das Recycling von Großformatbatterien.

- April 2025: Das Entwicklungsprogramm der Vereinten Nationen und die Norwegische Botschaft starteten Kreislaufabfallprojekte in Quang Ninh und Kien Giang.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Vietnam-Recyclingmarkt als die regulierte Sammlung, Sortierung und Wiederaufbereitung von Post-Consumer- und Post-Industrial-Papier, Kunststoffen, Metallen, Glas, Elektronikschrott und organischen Stoffen zu Sekundärrohstoffen, die wieder in Fertigungslieferketten eingespeist werden.

Ausschluss aus dem Umfang: Abfall-zu-Energie-Anlagen, Deponiegaserfassung und jeglicher Handel mit unverarbeitetem Schrott liegen außerhalb dieses Wertpools.

Segmentierungsübersicht

-

Nach Materialtyp

- Papier & Pappe

- Kunststoffe

- Metalle

- Glas

- Elektronik (Elektronikschrott)

- Batterien

- Organische Stoffe & Kompostierbare Materialien

- Bau- und Abbruchabfälle

- Textilien

- Sonstige Materialien (Gummi usw.)

-

Nach Quelle

- Privathaushalte

- Gewerbe (Einzelhandel, Büros usw.)

- Industrie (gefährlich & nicht gefährlich)

- Sonstige Quellen (Institutionell, Gesundheitswesen, Landwirtschaft usw.)

-

Nach Endverbraucherbranche

- Verpackung

- Automobil & Transport

- Elektro & Elektronik

- Lebensmittel & Getränke

- Bauwesen

- Einzelhandel (E-Commerce, Mode)

- Sonstige (Landwirtschaft, Energie usw.)

-

Nach Recyclingverfahren

- Mechanisches Recycling

- Chemisches / Fortschrittliches Recycling

- Biologisches Recycling (Kompostierung/Anaerobe Vergärung)

- Thermisches Recycling (Pyrolyse, Vergasung)

- Sonstige (Elektrochemische & metallurgische Verfahren, halbautomatische Sortierung)

-

Nach Geografie

- Nordvietnam (Rotes-Fluss-Delta + Nordosten)

- Zentralvietnam (Nordmittelland, Zentralküste)

- Südvietnam (Südosten + Mekong-Delta)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefon- und Vor-Ort-Interviews mit kommunalen Beamten, formellen Recyclingbetrieben, informellen Sammlern, Verarbeitern und Nachhaltigkeitsverantwortlichen von Marken in Hanoi, Ho-Chi-Minh-Stadt und südlichen Zentren ermöglichten es uns, Preispunkte, Anlagenauslastungsgrade und Informalitätsanteile zu testen. Kurze Web-Umfragen bei Verpackungs- und Elektronikherstellern schärfen die Nachfragesignale für rPET, rHDPE und recycelten Zellstoff.

Desk-Research

Wir beginnen mit Abfallprüfungen des Allgemeinen Statistikamts, Zoll-HS-Code-Registern und Kreislaufwirtschaftsbulletins des Ministeriums für natürliche Ressourcen, um jährliche Tonnagen und Wiedergewinnungsausbeuten zu verankern. Branchenmaterialien, Wiedergewinnungsquoten des Vietnam-Papier- und Zellstoffverbands, Leckageerhebungen des Instituts für Meeresumwelt und UNDP-Kreislauffahrpläne bereichern das Trendverständnis. Unsere Analysten überprüfen dann Unternehmensmaßstab, Investitionsnachrichten und Handelsrouten über D&B Hoovers, Dow Jones Factiva und Volza-Versandfeeds. Diese Beispiele zeigen die Breite; viele weitere Quellen haben das Arbeitsblatt informiert, und Mordors kostenpflichtige Datenbanken lieferten schwer zu findende Finanzdaten.

Marktgrößenbestimmung & Prognose

Mordor-Analysten beginnen mit einem Top-down-Neuaufbau des nationalen Abfallaufkommens, wenden dokumentierte Sammelquoten, Kontaminationsverluste und Materialausbeuten an und gleichen die Gesamtwerte dann mit Bottom-up-Stichprobenprüfungen ab, wie z. B. Stichproben von Recyclereinnahmen und durchschnittlichem Verkaufspreis multipliziert mit der Produktion. Zu den Kerneingaben gehören EPR-Abgabenzuflüsse, Industrieproduktionsindex, Preisdifferenz zwischen Neuharzen und Recyclaten, Importquotenobergrenzen und Wachstum der Verpackungsnachfrage. Eine multivariate Regression auf diese Treiber unterstützt die Projektionen für 2025–2030, während Szenariotests die Auswirkungen von Politikverzögerungen oder beschleunigten ausländischen Direktinvestitionen zeigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegen Zollstatistiken und Rohstoffdecks geprüft, durchlaufen eine Peer-Review und werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn neue Vorschriften oder Kapazitätsschocks die Basislinie verschieben. Unser Ansatz hält Kunden auf dem neuesten Stand, ohne auf kurzfristige Schwankungen überzureagieren.

Warum Mordors Vietnam-Recycling-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Materialkörbe, Preisbasen oder Aktualisierungsrhythmen wählen. Einige rechnen Abfall-zu-Energie-Einnahmen in das Recycling ein, andere zitieren nur Kunststoffe, und einige skalieren Mengen hoch, ohne EPR-Cashflows oder Importobergrenzen abzugleichen.

Der Vergleich zeigt, warum Entscheidungsträger auf uns vertrauen: Unser Umfang spiegelt die reale Materialrückgewinnungswirtschaft wider, unsere Schritte sind auf öffentliche Daten plus Vor-Ort-Interviews zurückführbar, und regelmäßige Aktualisierungen halten die Zahlen zuverlässig.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 1,68 Mrd. USD (2025) | ||

| 2,05 Mrd. USD (2024) | Globale Unternehmensberatung A | Fügt Abfalldienstleistungen und Deponiegutschriften hinzu |

| 18,6 Mrd. USD (2025) | Fachzeitschrift B | Zählt die Wertschöpfungskette für Verpackungen mit Recyclatanteil |

| 0,17 Mrd. USD (2022) | Forschungsboutique C | Erfasst nur Kunststoffe |

Der Vergleich zeigt, warum Entscheidungsträger auf uns vertrauen: Unser Umfang spiegelt die reale Materialrückgewinnungswirtschaft wider, unsere Schritte sind auf öffentliche Daten plus Vor-Ort-Interviews zurückführbar, und regelmäßige Aktualisierungen halten die Zahlen zuverlässig.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Vietnam-Recyclingmarkts?

Der Markt wird im Jahr 2026 auf 1,79 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,44 Milliarden USD erreichen.

Welches Material wird in Vietnam am meisten recycelt?

Papier & Pappe ist das größte Materialsegment mit einem Anteil von 34,12 % am Gesamtumsatz im Jahr 2025.

Warum sind Batterien das am schnellsten wachsende Recyclingsegment?

Die Expansion von Elektrofahrzeugen und Herstellerrücknahmeregelungen treiben das Batterierecycling auf einen CAGR von 8,52 % bis 2031.

Wie wirkt sich die erweiterte Herstellerverantwortung auf Unternehmen aus?

Dekret 08/2022/ND-CP verpflichtet Hersteller, die Sammlung zu finanzieren oder Gebühren zu zahlen, was formelle Recyclinginvestitionen katalysiert.

Welche Region wächst in Vietnams Recyclinglandschaft am schnellsten?

Südvietnam weist mit 7,08 % den höchsten prognostizierten CAGR auf, dank Industrieparks in der Nähe von Ho-Chi-Minh-Stadt.

Welche Technologien dominieren die Recyclingverfahren?

Das mechanische Recycling hält heute einen Anteil von 68,25 %, aber das chemische Recycling wächst am schnellsten mit einem CAGR von 7,58 %.

Seite zuletzt aktualisiert am: