Marktgröße und Marktanteil des Fahrzeugbelegungserkennungssystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

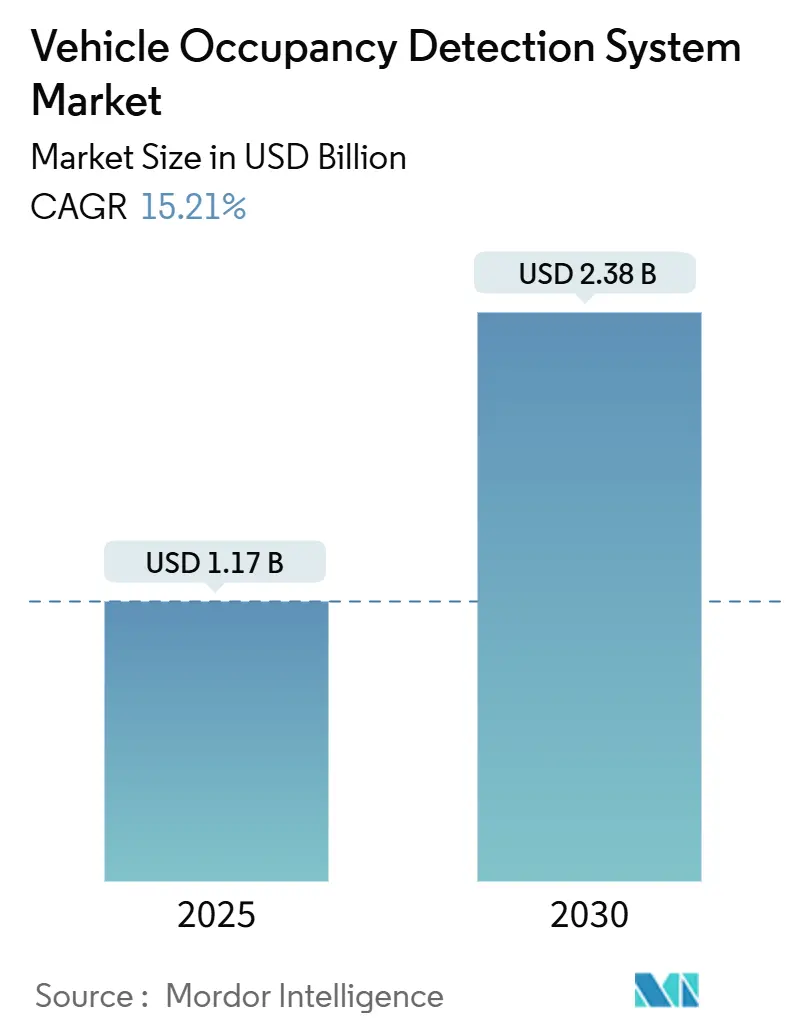

| Marktgröße (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2030) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugbelegungserkennungssysteme von Mordor Intelligence

Die Marktgröße für Fahrzeugbelegungserkennungssysteme belief sich im Jahr 2025 auf 1,17 Milliarden USD und wird bis 2030 voraussichtlich 2,38 Milliarden USD erreichen, was einem CAGR von 15,21 % entspricht. Starker regulatorischer Druck in den Vereinigten Staaten, der Europäischen Union und China beschleunigt die Serienausstattung, während KI-gestützte Sensorfusion Anwendungsfälle erschließt, die über einfache Sitzbelegungsalarme hinausgehen. Automobilhersteller wechseln zu softwaredefinierten Plattformen, die eine Over-the-Air-Aktivierung von Sicherheitsfunktionen ermöglichen und damit eine ehemals aufpreispflichtige Option zur Standardausstattung neuer Modelle machen. Sinkende Kosten für Radar- und Infrarotkomponenten senken die Preisschwelle für Fahrzeuge der Mittelklasse, und Versicherer beginnen, Insassendaten durch nutzungsbasierte Policen zu monetarisieren, die sichereres Familienreisen belohnen. Diese miteinander verflochtenen Kräfte halten den Markt für Fahrzeugbelegungserkennungssysteme trotz datenschutzbedingter Gegenwinds in mehreren Rechtsordnungen auf einem steilen Aufwärtskurs.

Wichtigste Erkenntnisse des Berichts

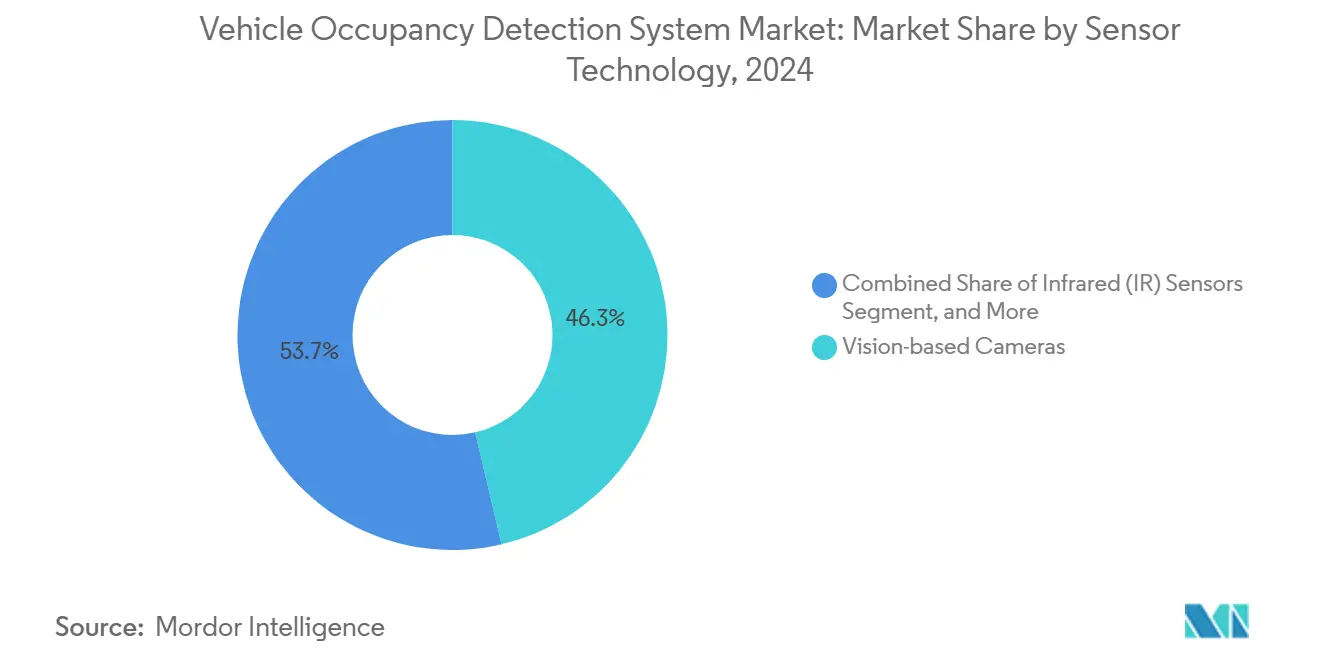

- Nach Sensortechnologie führten kamerabasierte Bildverarbeitungssysteme im Jahr 2024 mit einem Umsatzanteil von 46,34 %, während Infrarotsensoren bis 2030 voraussichtlich mit einem CAGR von 18,54 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2024 65,53 % des Marktanteils für Fahrzeugbelegungserkennungssysteme auf Personenkraftwagen, die mit einem CAGR von 17,46 % bis 2030 auch die am schnellsten wachsende Kategorie bleiben.

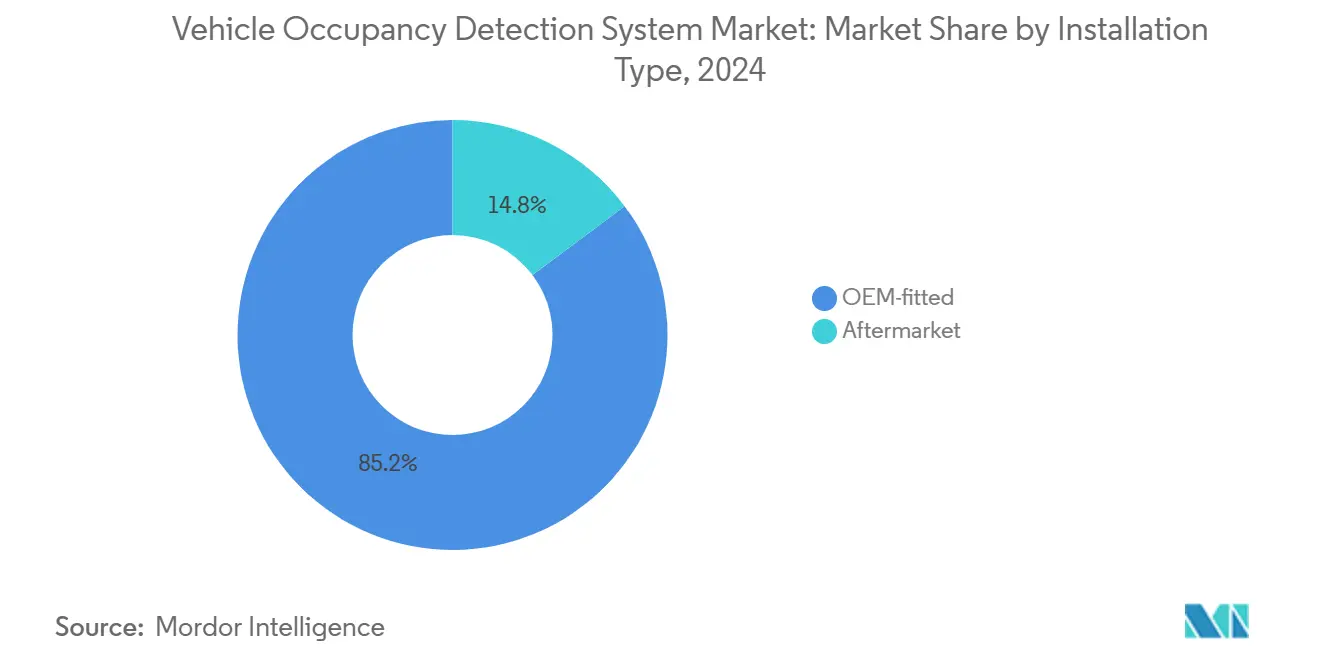

- Nach Installationstyp dominierten OEM-Erstausrüstungssysteme im Jahr 2024 mit einem Anteil von 85,23 %; dieser Kanal wird im Prognosezeitraum voraussichtlich mit einem CAGR von 16,43 % wachsen.

- Nach Erkennungsmodus blieb die Sitzbelegung im Jahr 2024 mit 54,21 % die größte Kategorie, während umfassende Kabinenerkennungslösungen mit einem CAGR von 16,88 % bis 2030 den schnellsten Anstieg verzeichnen dürften.

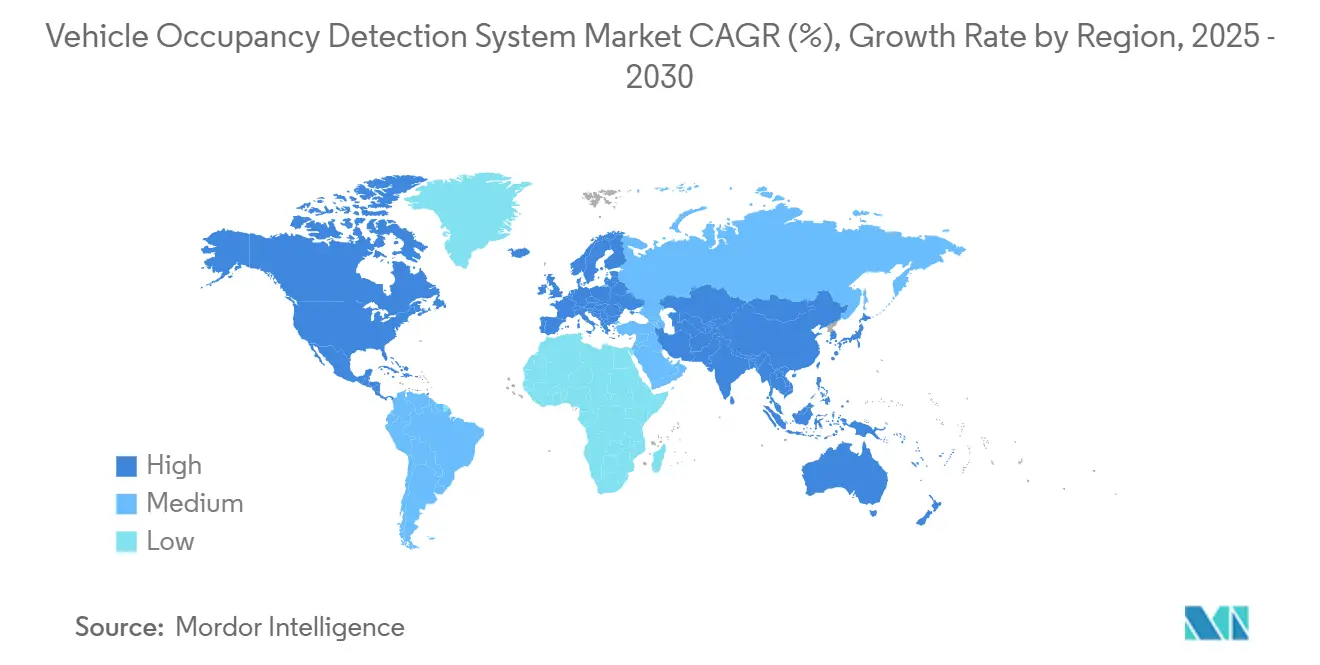

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 40,12 % und wird bis 2030 voraussichtlich den höchsten CAGR von 18,96 % verzeichnen, angetrieben durch das Fahrerüberwachungsmandat des China NCAP aus dem Jahr 2024.

Globale Trends und Erkenntnisse im Markt für Fahrzeugbelegungserkennungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte multimodale Sensorfusion verbessert die Erkennungsgenauigkeit | +2.8% | Global mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Sitzbelegungsalarme für Rücksitze in US-amerikanischen und EU-Vorschriften | +3.2% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rabattprgramme für Versicherungstelematik verknüpft mit Belegungsdaten | +1.4% | Schwerpunkt Nordamerika; Ausweitung auf EU und asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Robotaxi-Forschung und -Entwicklung mit Bedarf an Echtzeit-Kabinenanalysen | +2.1% | Schwerpunkt asiatisch-pazifischer Raum; Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostensenkung bei 60-GHz-Radar-Chipsätzen | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Umstieg der OEM auf softwaredefinierte Fahrzeuge mit Ermöglichung von Over-the-Air-Aktivierung | +2.3% | Global; frühe Gewinne in Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte multimodale Sensorfusion verbessert die Erkennungsgenauigkeit

Algorithmen des maschinellen Lernens, die Kamera-, Radar- und Infrarotsignale kombinieren, erreichen bei Echtzeit-Kabinenbeurteilungen mittlerweile eine Erkennungsgenauigkeit von über 95 %. Die Fusion komplementärer Signale reduziert Fehlalarme im Vergleich zu reinen Bildverarbeitungskonfigurationen um 40 %, insbesondere bei schlechten Lichtverhältnissen oder starker Blendung. Automobilhersteller nutzen diese robusten Datenströme, um Airbag-Auslösung, adaptive Klimatisierung und intelligente Rückhaltesystemlogik auf Position und Größe jedes Insassen abzustimmen. Kontinuierliches Over-the-Air-Nachtraining der Modelle ermöglicht eine regionsspezifische Optimierung ohne Hardware-Austausch und gewährleistet eine gleichbleibend hohe Leistung über unterschiedliche demografische Profile hinweg. Die daraus resultierenden Zuverlässigkeitsgewinne untermauern die regulatorische Akzeptanz und stärken das Vertrauen der Verbraucher, was den Markt für Fahrzeugbelegungserkennungssysteme voranbringt.

Vorgeschriebene Sitzbelegungsalarme für Rücksitze in US-amerikanischen und EU-Vorschriften

Die endgültige Regelung der NHTSA vom Dezember 2024 verpflichtet jeden nach September 2027 verkauften Pkw zur Einbeziehung einer Rücksitzbelegungserkennung und erweitert damit die adressierbare US-Fahrzeugflotte um Millionen von Einheiten pro Jahr. [1]Nationale Straßenverkehrssicherheitsbehörde, „Endgültige Regelung zum Warnsystem für Sicherheitsgurte auf Rücksitzen”, nhtsa.gov Parallele EU-Maßnahmen, die im Juli 2024 in Kraft traten, verknüpfen Fünf-Sterne-Euro-NCAP-Bewertungen mit einer anspruchsvollen Insassenüberwachungsleistung. [2]Europäische Kommission, „Obligatorische Fahrerassistenzsysteme sollen bis 2038 voraussichtlich über 25.000 Leben retten”, ec.europa.eu Diese aufeinander abgestimmten Maßnahmen verkürzen die OEM-Entwicklungszeiträume und machen die Einhaltung der Vorschriften unumgänglich, was Sammelbestellungen für Sensorsätze und eingebettete KI-Prozessoren auslöst. Der regulierungsbedingte Anstieg stärkt den Markt für Fahrzeugbelegungserkennungssysteme selbst in zyklischen Abschwüngen beim Gesamtfahrzeugabsatz.

Rabattprgramme für Versicherungstelematik verknüpft mit Belegungsdaten

Programme wie AAA OnBoard integrieren jetzt Live-Belegungsdaten mit Fahrverhaltensdaten, um individuelle Prämien zu gestalten, und bieten Familien, die sichere Gewohnheiten nachweisen, Rabatte von bis zu 30 %. Der Belegungskontext präzisiert Risikoprofile, indem er risikoreiche nächtliche Alleinfahrten von routinemäßigen Schulfahrten unterscheidet und so die versicherungsmathematische Genauigkeit verbessert. Automobilhersteller profitieren durch die Lizenzierung anonymisierter Datensätze an Versicherer und erschließen damit wiederkehrende Einnahmen jenseits des ursprünglichen Hardware-Verkaufs. Die Rückkopplungsschleife fördert eine breitere Akzeptanz und schafft einen finanziellen Anreiz zusätzlich zu den Sicherheits- und Compliance-Motivationen, die den Markt für Fahrzeugbelegungserkennungssysteme bereits tragen.

Anstieg der Robotaxi-Forschung und -Entwicklung mit Bedarf an Echtzeit-Kabinenanalysen

Mit der zunehmenden Verbreitung von Level-4- und Level-5-Pilotprojekten fordern Flottenentwickler nicht-intrusive, aber umfassende Lösungen, die medizinische Notfälle, Vandalismus oder zurückgelassenes Eigentum ohne anwesenden Fahrer erkennen können. Toyotas Sienna-Radarimplementierung aus dem Jahr 2025 veranschaulicht, wie etablierte OEM die Kindanwesenheitslogik für autonome Kontexte anpassen. Echtzeit-Kabinenanalysen speisen auch Auslastungsalgorithmen, die den Verdienst pro Meile durch dynamische Disposition maximieren. Diese neuen Funktionsebenen erweitern die Marktgrenzen über konventionelle Personenfahrzeuge hinaus auf Fahrzeuge der geteilten Mobilität und stärken die langfristige Nachfrage nach Lösungen für den Markt für Fahrzeugbelegungserkennungssysteme.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz-Compliance-Kosten (DSGVO, CPRA) | -1.6% | Schwerpunkt EU und Kalifornien; globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Hohe Falsch-Positiv-Raten bei reinen Bildverarbeitungssystemen bei schlechten Lichtverhältnissen | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Standardisierung zwischen regionalen Sicherheitsbehörden | -0.8% | Global mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Zurückhaltung der Kunden aufgrund von Bedenken gegenüber Kameras im Fahrzeuginnenraum | -1.4% | Schwerpunkt Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz-Compliance-Kosten (DSGVO, CPRA)

Hondas Vergleich in Höhe von 632.500 USD in Kalifornien im März 2025 unterstreicht das wachsende rechtliche Risiko im Zusammenhang mit der Datenerfassung vernetzter Fahrzeuge. [3]Kalifornische Datenschutzbehörde, „Honda einigt sich mit der CPPA wegen Datenschutzverstößen”, cppa.ca.gov Um der Datensparsamkeitsklausel der DSGVO zu genügen, strukturieren viele OEM ihre Algorithmen jetzt so um, dass Rohdaten das Edge-Gerät nie verlassen, was Entwicklungsbudgets und Siliziumanforderungen erhöht. Laufende Audits und doppelte Opt-in-Einwilligungsabläufe verursachen betrieblichen Mehraufwand, der die kurzfristigen Margen schmälert. Solche Komplexitäten verlangsamen vorübergehend die Einführungsgeschwindigkeit, begünstigen aber letztlich Anbieter, die Privacy-by-Design-Architekturen liefern können, und gestalten die Wettbewerbsdynamik im Markt für Fahrzeugbelegungserkennungssysteme neu.

Hohe Falsch-Positiv-Raten bei reinen Bildverarbeitungssystemen bei schlechten Lichtverhältnissen

Rein kamerabasierte Lösungen kämpfen weiterhin mit Unschärfe, niedrigen Signal-Rausch-Verhältnissen und LED-Flimmern, wenn die Umgebungsbeleuchtung unter 5 Lux fällt. Fehlalarme untergraben das Vertrauen der Fahrer und können sogar Sicherheitsfunktionen deaktivieren. OEM reagieren mit der Hinzufügung von Infrarot- oder Radarschichten, was die Hardwarekosten erhöht und die Validierungszyklen verlängert. Diese technischen Umwege verzögern Einführungen, verstärken aber auch die langfristige Nachfrage nach hybriden Systemarchitekturen und bekräftigen den strategischen Wandel hin zur multimodalen Sensorfusion im Markt für Fahrzeugbelegungserkennungssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortechnologie: Multimodale Integration erschließt Skalierung

Kamerabasierte Bildverarbeitungssysteme machten im Jahr 2024 46,34 % der Marktgröße für Fahrzeugbelegungserkennungssysteme aus und festigten ihre Rolle als Basissensor für die Insassenerkennung. Infrarotgeräte übertreffen jedoch das Gesamtwachstum und verzeichnen einen CAGR von 18,54 %, da OEM eine datenschutzfreundliche Erkennung bei schlechten Lichtverhältnissen oder verdeckten Gesichtern anstreben. Die Zusammenarbeit der Branche zwischen Bildsensorlieferanten und Prozessorherstellern reduziert die Latenz, sodass Alarme in unter 300 Millisekunden ausgelöst werden und die Euro-NCAP-Empfehlungen erfüllt werden. Kostensenkungsfahrpläne für 60-GHz-Radar und die Einführung von Einzel-Package-RGB-IR-Chips validieren den Multi-Sensor-Ansatz weiter und erweitern die adressierbaren Ausstattungslinien im Markt für Fahrzeugbelegungserkennungssysteme.

KI-optimierte Sensor-Gateways ermöglichen jetzt eine On-Chip-Fusion, wodurch der Bedarf an separaten Domänensteuergeräten entfällt und das Kabelgewicht um bis zu 2 Kilogramm pro Fahrzeug reduziert wird. Fahrzeugsichere Betriebssysteme übertragen Erkennungsergebnisse auf CAN-FD- oder Ethernet-AVB-Backbones zur Verwendung in adaptiven Airbag- oder Ride-Share-Abrechnungsmodulen. Diese Entwicklungen verwandeln die Insassenerfassung von einem eigenständigen Peripheriegerät in einen zentralen Knoten innerhalb der softwaredefinierten Architektur, die den breiteren Markt für Fahrzeugbelegungserkennungssysteme antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen dominieren, Robotaxis steigen rasant

Personenkraftwagen erzielten im Jahr 2024 einen Marktanteil von 65,53 % bei Fahrzeugbelegungserkennungssystemen, begünstigt durch Familiensicherheitsprioritäten und bevorstehende US-Compliance-Fristen. Kompakt-SUVs weisen insbesondere hohe Installationsraten auf, da ihre flachen Dachlinien die Kamerapositionierung vereinfachen. Leichte Nutzfahrzeuge folgen, angetrieben durch Flottenversicherer, die niedrigere Prämien anbieten, wenn intelligente Kabinenfunktionen aktiv sind. Schwere Lkw setzen auf Fahrerermüdungsmodule, die Belegungskameras zweckentfremden, aber strengere Lenk- und Ruhezeitprüfungen könnten die Akzeptanz gegen Ende des Jahrzehnts steigern.

Autonome Shuttles sind zwar derzeit eine Nische, verzeichnen aber die höchste Wachstumsrate, da Level-4-Pilotprojekte Simulationsergebnisse in Flottenbestellungen umwandeln. In fahrerlosen Fahrzeugen müssen Erkennungsalgorithmen verdeckte Passagiere, unbeaufsichtigte Haustiere und sogar Schmuggelware erkennen und abgestufte Reaktionsprotokolle auslösen. Diese erweiterten Anforderungen stellen sicher, dass multimodale Systemarchitekturen unverzichtbar bleiben, und erweitern den Kundenstamm und das Umsatzpotenzial des Marktes für Fahrzeugbelegungserkennungssysteme.

Nach Installationstyp: OEM-Erstausrüstung ist Standard

Werkseitig installierte Lösungen machten im Jahr 2024 85,23 % der Marktgröße für Fahrzeugbelegungserkennungssysteme aus und werden mit einem CAGR von 16,43 % wachsen, da nur OEM-Kanäle die Kalibrierungsanforderungen der Funktionssicherheit (ASIL-B oder höher) erfüllen können. Automobilhersteller integrieren Belegungsklassifikatoren in die Firmware von Rückhaltesystem-Steuergeräten zur Steuerung mehrstufiger Airbags, was nachträgliche Nachrüstungen unpraktikabel macht. Over-the-Air-Freischaltmodelle führen jedoch neue Monetarisierungsebenen ein, indem sie Verbrauchern ermöglichen, Kindanwesenheitserkennung Plus oder biometrische ID-Pakete nach Wunsch zu abonnieren.

Nachrüstkits konzentrieren sich auf Flotten-Dashboards, die die Einhaltung der Sicherheitsgurtpflicht oder Fahrgastzahlen visualisieren, um die Routenplanung zu optimieren. Rechtliche Hürden gegen die Modifikation zertifizierter Rückhaltesysteme schränken jedoch die Nachrüstdurchdringung ein, stärken die OEM-Vorherrschaft und erhalten das Volumenwachstum für den Markt für Fahrzeugbelegungserkennungssysteme.

Nach Erkennungsmodus: Von der Sitzerkennung zur vollständigen Kabinenüberwachung

Sitzspezifische Gewichts- und Druckmatten lieferten im Jahr 2024 noch 54,21 % des Umsatzes, aber kabinenweite Anwesenheitsanalysen steigen mit einem CAGR von 16,88 %, da die Vorschriften über den einfachen Binärstatus hinausgehen. Sensoren der nächsten Generation klassifizieren Insassen nach Alter, Körperhaltung und Blickrichtung und speisen adaptive Rückhaltealgorithmen. Biometrische Merkmale wie Iris- oder Gesichtsabdruck ermöglichen eine sichere Zahlungsautorisierung und verwandeln die Fahrzeugkabine in eine Mehrfaktor-Authentifizierungszone.

Der erweiterte Datensatz erschließt sekundäre Umsatzvektoren – Medienpersonalisierung, Betrugsalarme bei Ride-Sharing oder Fahrzeughandel –, die den ROI für OEM steigern und höhere Optionsannahmequoten fördern. Zusammen stärken diese Dynamiken den Technologie-Fahrplan für umfassende Systeme und sichern die nachhaltige Expansion des Marktes für Fahrzeugbelegungserkennungssysteme.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 40,12 % am Markt für Fahrzeugbelegungserkennungssysteme und wird bis 2030 voraussichtlich einen CAGR von 18,96 % verzeichnen, da Chinas NCAP-Kriterien die Insassenüberwachungsabdeckung auf jedes Mainstream-Segment ausweiten. Inländische Lieferanten, unterstützt durch politische Anreize, steigern die Massenproduktion von CMOS-IR-Hybriden für lokale Marken, während multinationale Konzerne ECU-Software lokalisieren, um Datenexportbeschränkungen einzuhalten. Die japanische Regulierung klassifiziert Belegungsdetektoren jetzt als wartungspflichtige elektronische Steuergeräte, was die Nachfrage nach Nachrüstinspektionen steigert und einen Mitnahmeeffekt auf den Ersatzteilverkauf erzeugt.

Nordamerika belegt den zweiten Platz, angetrieben durch Bundesmandate und ein reifes Versicherungsökosystem, das telematikgestütztes Underwriting schätzt. US-amerikanische Automobilhersteller erweitern schnell Kamera-Radar-Kombinationen auf Einstiegsausstattungen, um die Frist für Rücksitzerinnerungen 2027 zu erfüllen, und erhöhen den Fabrikdurchsatz. Kanadische Montagewerke folgen identischen Spezifikationen, um die grenzüberschreitende Homologation zu erhalten, während mexikanische Werke neue Sensorbeschaffungsvereinbarungen nutzen, um wettbewerbsfähig zu bleiben. Diese integrierten Lieferketten verleihen der Region Skalierbarkeit und stärken ihren Beitrag zum Markt für Fahrzeugbelegungserkennungssysteme.

Europa verzeichnet stetige Zuwächse, da erweiterte Fahrerassistenzregeln im Jahr 2024 in Kraft traten und Fünf-Sterne-Sicherheitsbewertungen an hervorragende Insassenüberwachung knüpfen. Deutsche Premiummarken beschleunigen die Einführung von Multi-Sensor-Systemen, während kleinere Volumenhersteller auf schlüsselfertige Module von Tier-1-Zulieferern zurückgreifen, um Compliance-Ziele zu erreichen. DSGVO-Komplexitäten stimulieren lokale Edge-Processing-Innovationen, und mehrere Start-ups bieten jetzt verschlüsselte Speicher-Radar-Chips an, um diese Nische zu erschließen. Insgesamt sichern diese Kräfte Europa bis zur Mitte des Jahrzehnts einen festen Umsatzanteil von über 25 % am globalen Markt für Fahrzeugbelegungserkennungssysteme.

Wettbewerbslandschaft

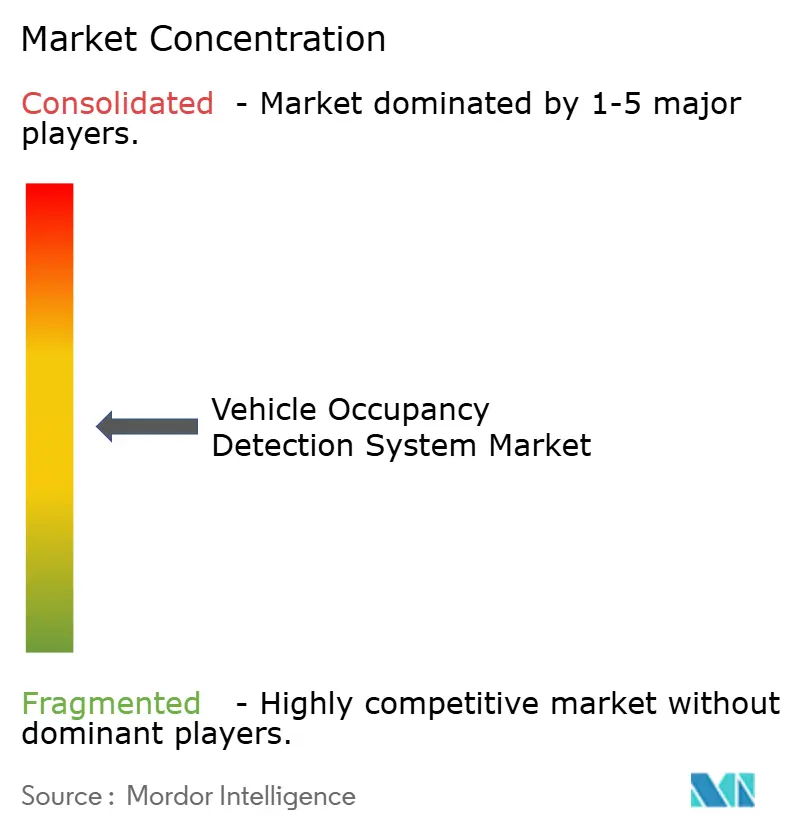

Der Markt für Fahrzeugbelegungserkennungssysteme weist eine moderate Konzentration auf, da die fünf führenden Tier-1-Zulieferer rund 62 % des Umsatzwerts von 2024 auf sich vereinen. Bosch vertieft seine generative KI-Partnerschaft mit Microsoft, um Algorithmus-Trainingszyklen zu verkürzen und schlüsselfertige Wahrnehmungssysteme zu liefern. Continental erweitert seine Nachrüstlinien und bietet Plug-and-Play-Radareinheiten an, die sich über CAN in bestehende Sicherheitsgurt-Warnmodule integrieren lassen. ZF fusioniert seine Fahrwerk- und Aktiv-Sicherheitssparten und nutzt Brake-by-Wire-Aufträge, um Kabinenerkennungspakete im Querverkauf anzubieten.

Komponentenspezialisten schärfen ihre Differenzierung durch Sensorinnovation: OmniVisions RGB-IR-Global-Shutter-Chip reduziert die Teileanzahl um 30 %, während Infineons 60-GHz-Radar-MMIC die Kosten für Einstiegssegmente senkt. Softwareorientierte Anbieter wie Smart Eye und Aptiv fördern cloudtrainierte Klassifikatoren, die sich über Over-the-Air-Patches an neue geopolitische Datenschutzgesetze anpassen. Die Patentaktivität bleibt lebhaft; Teslas Anmeldung eines gemischten Gewichtsanwesenheitsalgorithmus deutet auf neue Logik zur Verbesserung der Kleinkindidentifikation ohne Kameraeingabe hin. Zusammengenommen offenbaren diese Schritte ein Rennen um die Kontrolle der Fusionsschicht, die die langfristige Führungsposition im Markt für Fahrzeugbelegungserkennungssysteme bestimmen wird.

Marktführer im Bereich Fahrzeugbelegungserkennungssysteme

Bosch GmbH

Continental AG

Denso Corporation

ZF Friedrichshafen AG

Aptiv Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: FORVIA und Smart Eye stellten ein biometrisches Iris- und Gesichtserkennungsauthentifizierungsmodul vor, das vorhandene Fahrerüberwachungskameras zur Autorisierung von Fahrzeugkäufen nutzt.

- März 2025: Die Kalifornische Datenschutzbehörde verhängte eine Geldstrafe von 632.500 USD gegen Honda wegen Datenschutzverstößen bei vernetzten Fahrzeugen und verdeutlichte damit die regulatorische Kontrolle über Insassendaten-Pipelines.

- Januar 2025: Die Aalto-Universität stellte eine reaktionsschnellere 1,55-µm-Infrarot-Fotodiode vor, die die Infrarotdetektion im Automobilbereich um 35 % verbessert.

- Dezember 2024: Die NHTSA erließ ihre endgültige Sicherheitsgurt-Erinnerungsregel, die Rücksitzbelegungsalarme bis September 2027 vorschreibt.

Berichtsumfang des globalen Marktes für Fahrzeugbelegungserkennungssysteme

| Kamerabasierte Bildverarbeitungssysteme |

| Ultraschallsensoren |

| Millimeterwellenradar (24/60 GHz) |

| Druck- und Gewichtssensoren |

| Infrarot (IR)-Sensoren |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Robotaxis und autonome Shuttles |

| OEM-Erstausrüstung |

| Nachrüstung |

| Sitzbelegungserkennung |

| Kabinen- und Anwesenheitserkennung |

| Erkennung zurückgelassener Kinder |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Sensortechnologie | Kamerabasierte Bildverarbeitungssysteme | ||

| Ultraschallsensoren | |||

| Millimeterwellenradar (24/60 GHz) | |||

| Druck- und Gewichtssensoren | |||

| Infrarot (IR)-Sensoren | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Robotaxis und autonome Shuttles | |||

| Nach Installationstyp | OEM-Erstausrüstung | ||

| Nachrüstung | |||

| Nach Erkennungsmodus | Sitzbelegungserkennung | ||

| Kabinen- und Anwesenheitserkennung | |||

| Erkennung zurückgelassener Kinder | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrzeugbelegungserkennungssysteme im Jahr 2025?

Die Marktgröße für Fahrzeugbelegungserkennungssysteme erreichte im Jahr 2025 1,17 Milliarden USD und ist auf dem Weg, bis 2030 2,38 Milliarden USD zu erreichen.

Welche Vorschriften treiben die rasche Einführung voran?

Das Rücksitzerinnerungsmandat der NHTSA, das ab September 2027 gilt, und die erweiterten Fahrerassistenzanforderungen der EU vom Juli 2024 machen die Standardintegration in neue Fahrzeuge obligatorisch.

Welcher Sensortyp wächst am schnellsten?

Infrarotsensoren expandieren mit einem CAGR von 18,54 %, da sie bei schlechten Lichtverhältnissen gut funktionieren und die Privatsphäre der Insassen schützen.

Warum führt der asiatisch-pazifische Raum den Markt an?

Die NCAP-Aktualisierung Chinas aus dem Jahr 2024 und Japans neue Wartungsvorschriften schaffen eine groß angelegte Compliance-Nachfrage und verleihen dem asiatisch-pazifischen Raum einen Anteil von 40,12 % sowie die höchste regionale Wachstumsrate.

Wie nutzen Versicherer Belegungsdaten?

Programme wie AAA OnBoard kombinieren Insasseninformationen mit Fahrmetriken, um die Risikobewertung zu verfeinern und Prämienrabatte von bis zu 30 % zu gewähren.

Können Nachrüstkits einfach installiert werden?

Nachrüstlösungen existieren, sind jedoch auf nicht sicherheitsrelevante Flottenanalysen beschränkt, da regulatorische Vorschriften häufig die Modifikation werkseitig kalibrierter Rückhaltesysteme untersagen.

Seite zuletzt aktualisiert am: