Marktgröße und Marktanteil für Fahrzeugflottenwartung und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

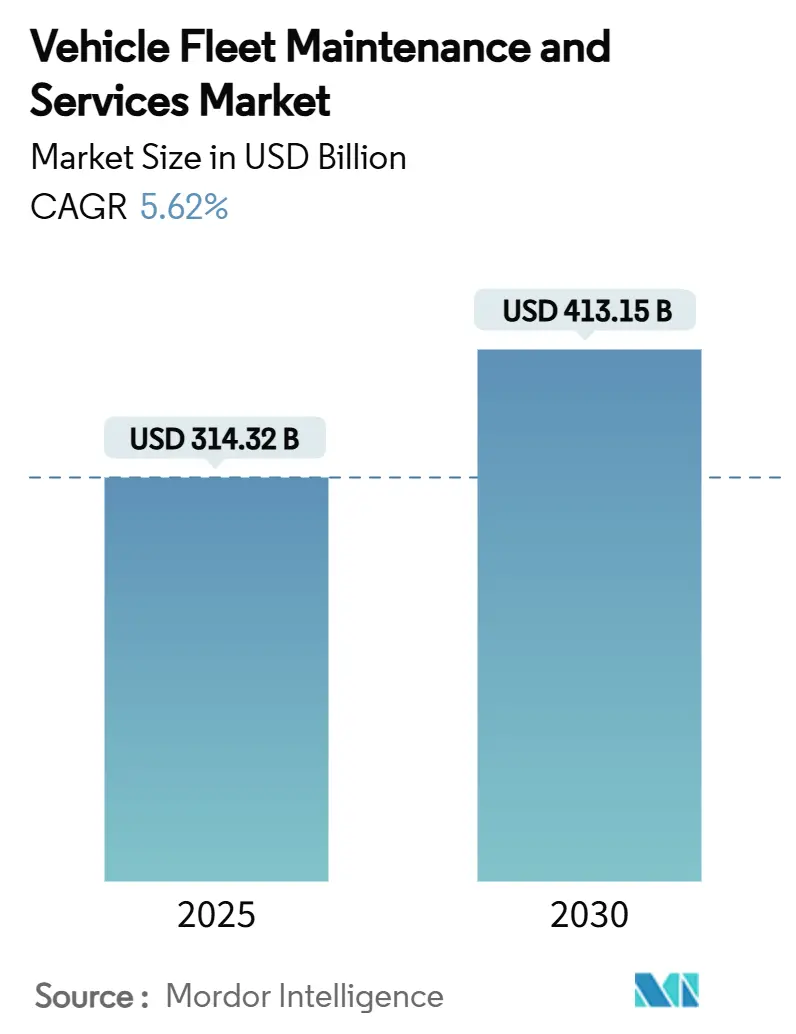

| Marktgröße (2025) | 314.32 Milliarden US-Dollar |

| Marktgröße (2030) | 413.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.62% CAGR |

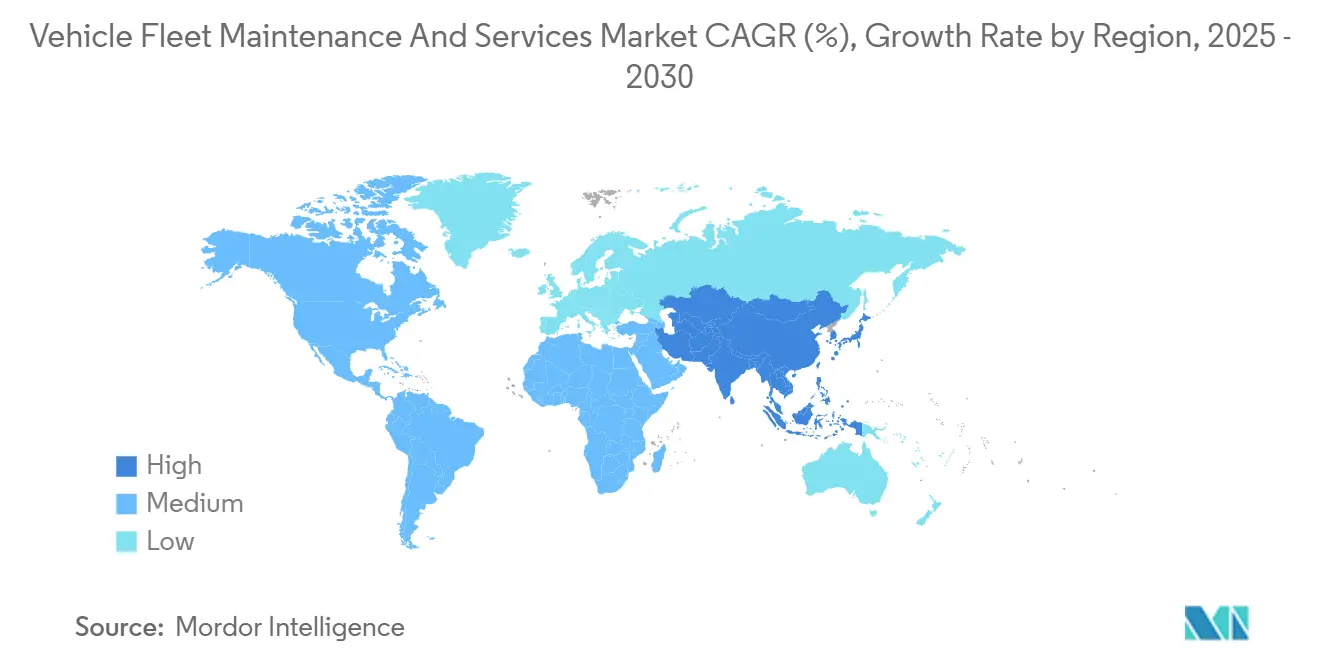

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

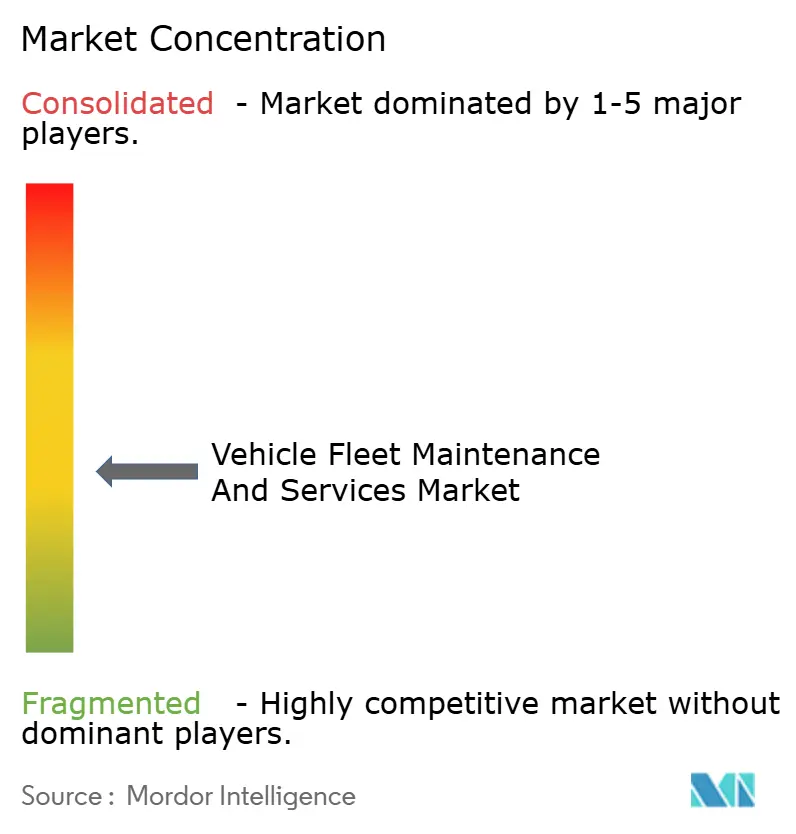

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugflottenwartung und -dienstleistungen von Mordor Intelligence

Der Markt für Fahrzeugflottenwartung und -dienstleistungen wurde im Jahr 2025 auf 314,32 Milliarden USD bewertet und wird voraussichtlich bis 2030 einen Wert von 413,15 Milliarden USD erreichen, was einer CAGR von 5,62 % entspricht. Diese Expansion wird durch strengere Inspektionsvorschriften der Federal Motor Carrier Safety Administration (FMCSA), die rasche Skalierung von E-Commerce-Logistiknetzwerken sowie die Verbreitung von telematikgestützten Strategien zur vorausschauenden Wartung unterstützt, die Ausfallzeiten und Reparaturkosten senken. Personenkraftwagen generieren nach wie vor den größten Umsatzpool, doch leichte Nutzfahrzeuge (LNF) sind mittlerweile der wichtigste Wachstumsmotor, da Einzelhändler die Lieferzeiten auf der letzten Meile verkürzen wollen. Eine hohe Fahrzeugauslastung verstärkt den Verschleiß und steigert die Nachfrage nach ausgelagerten Paketen zur vorbeugenden Wartung sowie nach mobilen Vor-Ort-Reparaturen. Gleichzeitig entwickeln sich KI-gestützte Ersatzteilbedarfsprognosen und Over-the-Air (OTA) Softwareaktualisierungen zu neuen Umsatzquellen, da Flotten über herkömmliche Serviceverträge hinausblicken. Die Konsolidierung nimmt zu: Reifenhersteller, Telematikanbieter und Full-Service-Leasinggesellschaften übernehmen mittelgroße Reparaturnetzwerke, um durchgängige Service-Ökosysteme aufzubauen, die Betriebszeiten garantieren und Teileverkäufe sichern.

Wichtigste Erkenntnisse des Berichts

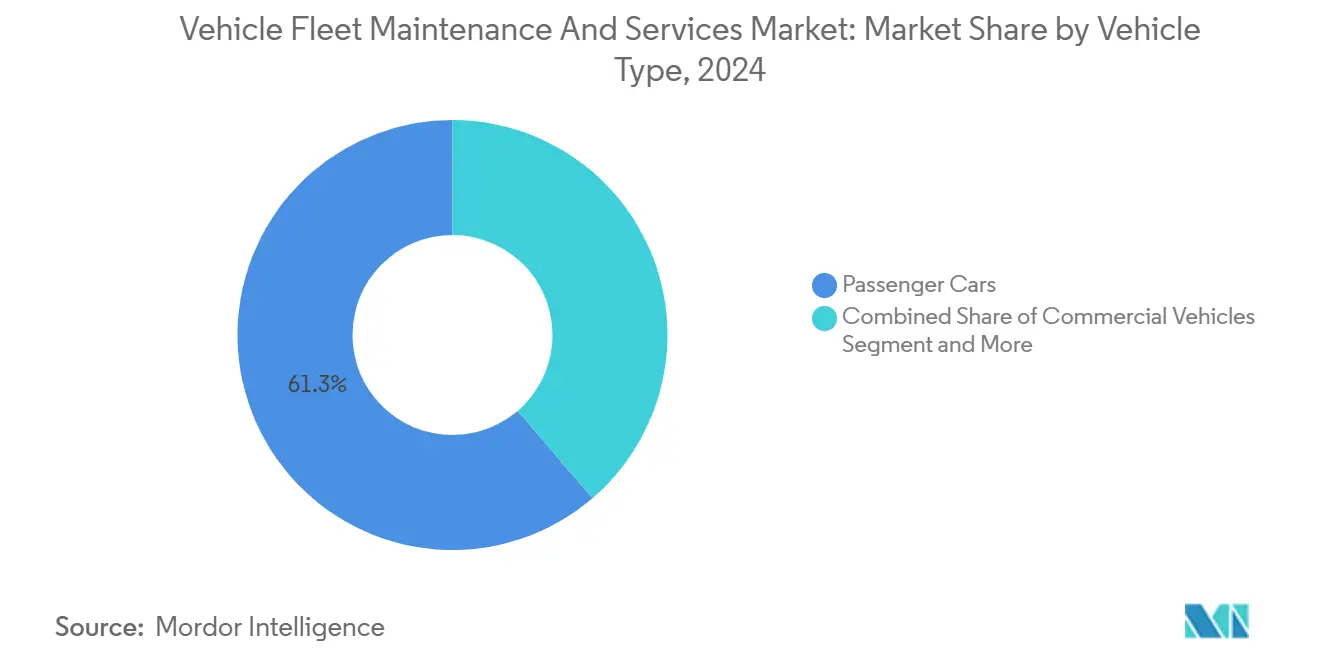

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2024 mit einem Marktanteil von 61,29 % am Markt für Fahrzeugflottenwartung und -dienstleistungen, während leichte Nutzfahrzeuge bis 2030 voraussichtlich eine CAGR von 9,42 % erzielen werden.

- Nach Dienstleistungstyp entfiel im Jahr 2024 ein Marktanteil von 32,51 % am Markt für Fahrzeugflottenwartung und -dienstleistungen auf vorbeugende Wartung; telematikgestützte Diagnose wird bis 2030 voraussichtlich mit einer CAGR von 8,39 % wachsen.

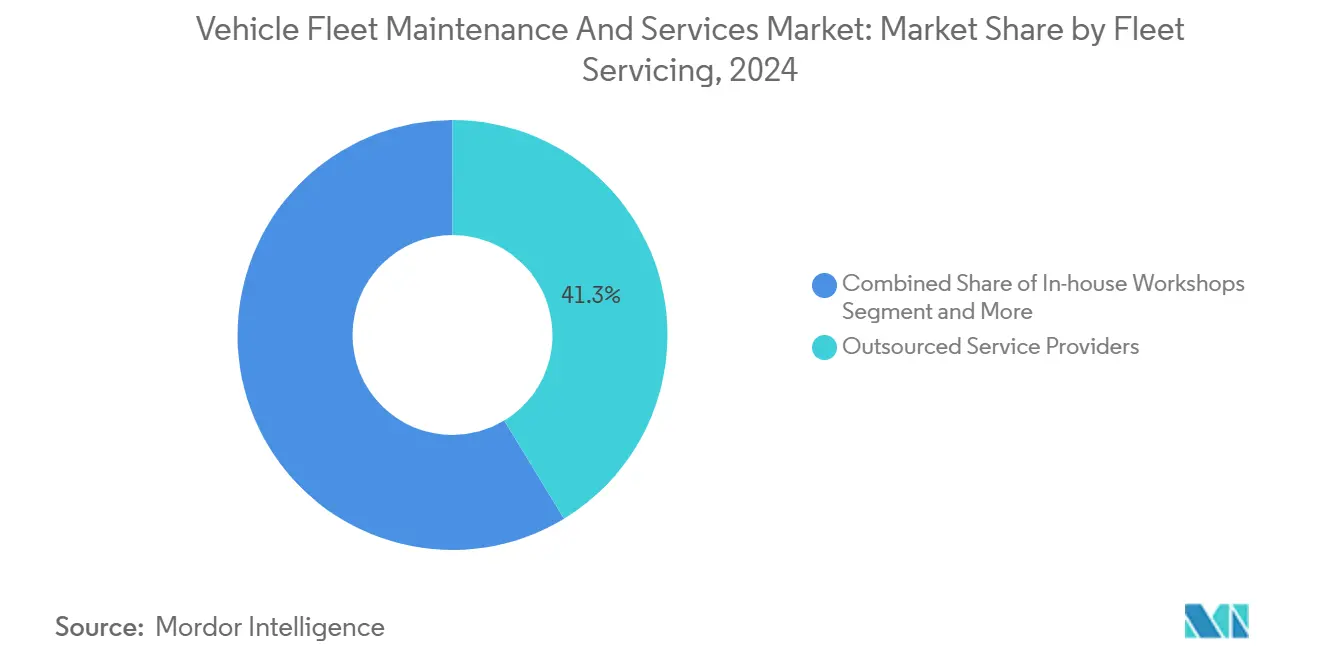

- Nach Flottenservicemodell kontrollierten ausgelagerte Dienstleister im Jahr 2024 einen Marktanteil von 41,32 % am Markt für Fahrzeugflottenwartung und -dienstleistungen. Im Gegensatz dazu weisen mobile Reparaturdienste mit einer CAGR von 8,31 % bis 2030 die schnellste Wachstumsprognose auf.

- Nach Besitztyp entfielen im Jahr 2024 42,14 % des Marktanteils am Markt für Fahrzeugflottenwartung und -dienstleistungen auf private Unternehmensflotten, während Logistik- und Frachtunternehmen mit einer prognostizierten CAGR von 9,71 % bis 2030 das höchste Wachstum verzeichneten.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,28 % am Markt für Fahrzeugflottenwartung und -dienstleistungen; der asiatisch-pazifische Raum ist mit einer CAGR von 8,63 % bis 2030 auf dem Weg zur schnellsten regionalen Expansion.

Globale Trends und Erkenntnisse im Markt für Fahrzeugflottenwartung und -dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum gewerblicher Flotten durch E-Commerce | +1.8% | Städtische Lieferkorridore weltweit | Kurzfristig (≤ 2 Jahre) |

| Telematikgestützte vorausschauende Wartung | +1.2% | Nordamerika, Europa, zunehmend weltweit | Mittelfristig (2–4 Jahre) |

| Steigendes Durchschnittsalter der Fahrzeuge | +0.9% | Reife Märkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Obligatorische Sicherheits- und Emissionsprüfungen | +0.7% | Entwickelte Märkte weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Ersatzteilbedarfsprognose | +0.7% | Erstanwender im asiatisch-pazifischen Raum, Ausbreitung auf alle Regionen | Mittelfristig (2–4 Jahre) |

| OTA-softwaregestützte Serviceerlöse | +0.5% | Premium-Fahrzeugsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion gewerblicher Flotten durch E-Commerce

Die Paketmengen auf der letzten Meile steigen weiter und werden voraussichtlich den globalen Sektor für Lieferungen auf der letzten Meile vorantreiben. Die Delivery Service Partner-Hubs von Amazon veranschaulichen, wie konzentrierte Fahrerbasen einen lokalisierten Wartungsbedarf erzeugen, wobei unabhängige Reparaturwerkstätten höhere Zahlen routinemäßiger Spiegel- und Türgriffreparaturen an diesen Transportern melden. Same-Day-Versandangebote, die mittlerweile von Logistikbetreibern angeboten werden, verkürzen die Servicefenster und steigern die Attraktivität mobiler Reparatureinheiten, die Fahrzeuge direkt auf dem Ladebereich wiederherstellen. Frühe Pilotprojekte mit batterie-elektrischen Lieferwagen – wie die Zusammenarbeit von Uber Freight mit WattEV – ergänzen das standardmäßige Leistungsverzeichnis um Hochvoltdiagnose und die Wartung von Ladesystemen.

Wachstum der telematikgestützten vorausschauenden Wartung

Die meisten Flottenmanager setzen mittlerweile Telematik ein, und vernetzte Geräte sind in einer geringeren Anzahl von Nutzfahrzeugen weltweit verbaut. Penskes Catalyst AI-Plattform verarbeitet jährlich 100 Milliarden Datenpunkte, verhindert jährlich rund 90.000 Pannen und verkürzt Reparaturzeiten um bis zu 60 Minuten[1]„Catalyst AI Preventive Maintenance Results,”, Penske Transportation Solutions, penske.com. Eine solche datengesteuerte Planung senkt die Wartungskosten um 10–40 % und halbiert ungeplante Ausfallzeiten im Vergleich zu reaktiven Modellen. Der daraus resultierende digitale Prüfpfad vereinfacht zudem die Einhaltung der FMCSA-Aufzeichnungsvorschriften und gibt Flotten greifbare regulatorische und wirtschaftliche Anreize zur Ausweitung des Einsatzes.

Steigendes Durchschnittsalter der Fahrzeuge und Volumina nach Ablauf der Garantie

Obwohl sich die Ersatzzyklen nach den pandemiebedingten Engpässen vorübergehend verkürzten, befinden sich die meisten Nutzfahrzeuge nun im Altersbereich von 1 bis 4 Jahren, und Flotten behalten ältere Einheiten länger, um neue Fahrzeugausgaben aufzuschieben. Die Wartung kann einen erheblichen Teil des Betriebsbudgets einer Flotte ausmachen, und dieser Posten steigt mit zunehmendem Alter und wachsender mechanischer Komplexität stark an. Die FMCSA-Vorschrift 49 CFR Part 396 verpflichtet weiterhin zur systematischen Wartung unabhängig vom Kilometerstand und sichert so die Reparaturnachfrage über verlängerte Anlagenlebenszyklen hinweg.

KI-gestützte Ersatzteilbedarfsprognose für Betriebszeitgewinne

Anwendungen des maschinellen Lernens in der Teilelogistik kombinieren heute Überlebensanalysen mit Umweltdaten, um Ausfallzeitfenster zu identifizieren, sodass Händler Bestände näher an den Einsatzorten vorhalten und Transportunternehmen stundenlange Leerlaufzeiten einsparen können. Automobilhersteller, die diese Algorithmen integriert haben, berichten von 30 % Prozessautomatisierungsgewinnen in Lagerhäusern und deutlich schnellerer Auftragskommissionierung. In Schiffsflotten lieferten ähnliche Modelle über Zweijahreshorizonte Kosteneinsparungen durch bedarfsgerechte Großbestellungen und die Rationalisierung von Lieferantenlisten[2]„Machine-Learning Optimization in Shipping Fleets,”, Journal of Industrial Engineering and Management, journaloieam.com. Da Engpässe bei Halbleitern und ABS-Sensoren anhalten, ist die vorausschauende Perspektive unverzichtbar geworden, um hochausgelastete Anlagen betriebsbereit zu halten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Technikern | -0.8% | Akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei kritischen Ersatzteilen | -0.6% | Global, am deutlichsten bei Hightech-Komponenten | Kurzfristig (≤ 2 Jahre) |

| Komplexitätsbarrieren bei Elektrofahrzeug-Antriebssträngen | -0.5% | Entwickelte Märkte mit steigender Elektrofahrzeugdurchdringung | Mittelfristig (2–4 Jahre) |

| Konflikte um Dateneigentum | -0.4% | Regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Technikern treibt Arbeitskosten in die Höhe

Servicezentren haben die Lohnsätze als Reaktion auf den zunehmenden Lohnwettbewerb angehoben. Da die Zahl der Rentner steigt und regulatorische Anforderungen wie die FMCSA-Inspektorzertifizierung den verfügbaren Talentpool einschränken, setzen Flotten auf Antrittsprämien und berufsbegleitende Ausbildungsprogramme. Diese Strategien haben jedoch zu höheren Wartungskosten und geringeren Gewinnmargen geführt.

Komplexität von Elektrofahrzeug-Antriebssträngen schränkt unabhängige Werkstätten ein

Unabhängige Werkstätten haben Schwierigkeiten, die Investitionen für Hochvolt-Werkzeuge, isolierte Arbeitsbereiche und OEM-Softwareabonnements zu rechtfertigen. Die Erfahrungen von Hertz zeigen, dass Elektrofahrzeugreparaturen doppelt so teuer sein können wie Reparaturen an Fahrzeugen mit Verbrennungsmotor, was auf knappe Teile und Fachkräfte zurückzuführen ist[3]„Investor Update Q2 2025,”, Hertz Global Holdings, hertz.com. Batterieaustausche nehmen zu, und Reparaturzyklen dauern länger, was die Flottenverfügbarkeit im großen Maßstab beeinträchtigt. Während Schulungsinitiativen des National Institute for Automotive Service Excellence (ASE) laufen, bleibt die Akzeptanz gering, sodass OEM-Händlernetzwerke als Standard-Reparaturkanal verbleiben und die wettbewerbsfähige Preisfindung eingeschränkt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Integration steigert den Anteil leichter Nutzfahrzeuge

Personenkraftwagen dominierten den Umsatz und trugen im Jahr 2024 61,29 % des Marktanteils am Markt für Fahrzeugflottenwartung und -dienstleistungen bei. Ihre Stärke liegt in ausgereiften Händlernetzwerken und standardisierten Serviceplänen, die die Auslagerung von Verträgen vereinfachen. Der Markt für Fahrzeugflottenwartung und -dienstleistungen erlebt jedoch eine rasche Verlagerung hin zu leichten Nutzfahrzeugen, die bis 2030 voraussichtlich eine CAGR von 9,42 % erzielen werden, da Omnichannel-Einzelhändler ihre Lieferoperationen auf der letzten Meile ausbauen. Telematik-Hardware wird zunehmend in die Werksausstattung von Transportern integriert, was die Einführung vorausschauender Wartung beschleunigt und den Vertragswert pro Fahrzeug steigert.

Schwere Lastkraftwagen gewinnen ebenfalls an Aufmerksamkeit, da staatliche Infrastrukturausgaben die Frachtmengen ankurbeln. Mittelschwere Einheiten profitieren von städtischen Emissionsvorschriften, die Flotten dazu veranlassen, sauberere Antriebsstränge zu spezifizieren. Gleichzeitig profitieren schwere Sattelzugmaschinen vom Wiederaufleben des Korridorfrachtverkehrs zwischen großen Häfen und Binnenhubs. Aufgrund der rauen Betriebsumgebungen und des spezialisierten Teilebedarfs bleibt Offroad-Maschinen – Bergbau-Lkw, Baulader und Landwirtschaftstraktoren – eine Nische, aber ein lukratives Segment der Branche für Fahrzeugflottenwartung und -dienstleistungen. Digitale Reifendrucküberwachung und Ferndiagnose liefern nun verwertbare Daten an zentrale Steuertürme und verknüpfen diese Fahrzeuge weiter mit den gängigen Service-Ökosystemen.

Nach Wartungs- und Reparaturdienstleistungstyp: Datengesteuerte Routinen definieren den Wert neu

Vorbeugende Pakete hielten im Jahr 2024 einen Umsatzanteil von 32,51 % und festigten ihre Rolle als Grundlage des Compliance-Programms jeder Flotte. Das Wachstum des Segments bleibt stetig, da FMCSA-Vorschriften regelmäßige Inspektionen vorschreiben, doch die Reife von Ölwechsel- und Bremsbelagplänen begrenzt das Aufwärtspotenzial. Die Fernfehlererkennung ermöglicht es, Ausfallzeiten in Zeitfenster mit geringer Nachfrage zu legen, was die Anlagenverfügbarkeit erhöht und Premium-Servicepreise rechtfertigt.

Karosseriereparaturen verzeichnen stabile Volumina, gestützt durch die Straßenverkehrsdichte und Versicherungsvorschriften. Notfallkorrekturen gehen allmählich zurück, da prädiktive Analysen den Service in Zeitfenster vor dem Ausfall verlagern. Reifen, Batterien und Schmierstoffe sind häufig nachgefragte Artikel und bilden wiederkehrende Umsatzströme für nationale Ketten. Mobile Reparaturlösungen, die voraussichtlich jährlich um 8,31 % wachsen werden, nutzen die Zeit des Fahrers im Hof, um Reparaturen ohne Abschleppen durchzuführen – eine Effizienz, die bei Flotten mit Betriebszeitanforderungen Anklang findet. OTA-Updates liefern eine aufkommende Abonnement-Umsatzschicht, insbesondere für Elektrotransporter, deren Antriebssoftware ohne Werkstattbesuche aktualisiert werden kann.

Nach Flottenservicemodell: Auslagerungsmix verlagert sich hin zu Vor-Ort-Support

Ausgelagerte Dienstleister erzielten im Jahr 2024 einen Umsatzanteil von 41,32 %, da Betreiber sich auf ihre Kerntransportaktivitäten konzentrierten und die Reparaturarbeiten an Spezialisten auslagerten. Große Konzerne bündeln Teilebestellung, mobile Reparatur und Garantieverwaltung in einer einzigen Rechnung und reduzieren so den Back-Office-Aufwand für Spediteure. Hybridmodelle verbreiten sich: Flotten behalten interne Schnellservicebereiche für Inspektionen, während sie schwere Reparaturen an Mehrmarkenzentren auslagern. Das mobile Teilsegment, das mit einer CAGR von 8,31 % wächst, veranschaulicht diese Konvergenz; Ryders Übernahme von Pit Stop Fleet Service erweiterte seinen nationalen mobilen Fußabdruck und integrierte Diagnosetechnologie, die Fahrzeuge direkt zu ausgefallenen Einheiten schickt.

Kommunale und Verteidigungsflotten unterhalten aus Sicherheits- und missionskritischen Betriebszeitgründen umfangreiche interne Werkstätten. Doch selbst diese Einrichtungen erproben vom Lieferanten verwaltete Bestandsprogramme, die die Teileplanung auf Lieferanten verlagern – eine Taktik, die zuerst im privaten Lkw-Bereich eingesetzt wurde. Datenaustauschvereinbarungen bilden die Grundlage solcher Arrangements und schaffen Transparenz, lösen aber auch Debatten über die Grenzen des geistigen Eigentums aus – ein zuvor erwähntes Hemmnis.

Nach Flottenbesitztyp: Logistikbetreiber treiben das Volumen, Unternehmen behalten die Größe

Private Unternehmensflotten generierten im Jahr 2024 42,14 % des Umsatzes, verankert durch diversifizierte Einzelhandels- und Energiesektoren. Ihre Kaufkraft sichert Mengenrabatte bei Teilen, und ihre stabilen Anlagenersatzpläne geben Dienstleistern vorhersehbare Volumina. Logistik- und Frachtunternehmen werden jedoch das höchste Einheitswachstum liefern und bis 2030 mit einer CAGR von 9,71 % Fahrzeuge hinzufügen. Same-Day-Punkt-zu-Punkt-Lieferungen erfordern eine hohe Auslastung und tolerante Wartungsmodelle, die Nachtschichtreparaturen und proaktive Teileaustausche absorbieren, um Lieferfensterverstöße zu vermeiden.

Miet- und Leasinggesellschaften weisen einzigartige Flukturationsdynamiken auf: Hohe Nutzungsstunden verkürzen die Serviceintervalle, während Wiederverkaufswerte von der dokumentierten Wartungshistorie abhängen. Regierungsflotten, die durch öffentliche Ausschreibungen geregelt werden, bevorzugen langfristige Festpreisverträge, die für Anbieter inmitten der Marktvolatilität einen Risikoabsicherungsanker bilden.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 37,28 % des Umsatzes die Führungsposition. Die klar definierten Wartungsvorschriften der FMCSA, eine tiefe Telematikdurchdringung und ein dichtes Netz nationaler Ketten garantieren einen stetigen Strom ausgelagerter Verträge. Doch chronischer Technikermangel und Lohninflation erhöhen die Kostenbasis und veranlassen Flotten, mobile Einheiten einzusetzen, die die abrechenbaren Arbeitsstunden maximieren. Kanadas Modernisierung des Goodyear-Werks in Napanee im Wert von 575 Millionen CAD unterstreicht die anhaltenden Investitionen in die lokale Reifenversorgung zur Unterstützung des Elektrofahrzeug-Rollouts.

Der asiatisch-pazifische Raum wird mit einer CAGR von 8,63 % bis 2030 am schnellsten wachsen, da China, Indien und Südostasien ihre Nutzfahrzeugflotten modernisieren. Chinas schwere Lkw erholten sich 2023 auf 900.000 Einheiten, und die wachsende Präferenz für Gas- und Elektroantriebe hat die spezialisierten Serviceanforderungen vervielfacht. Indiens breitere Einführung von Verträgen zur vorbeugenden Wartung, die nun mit Finanzierungspaketen gebündelt werden, beschleunigt sich, nachdem Lieferkettenerschütterungen Transportunternehmen zu Betriebszeitgarantien veranlasst haben. Fragmentierte Serviceabdeckung und unterschiedliche nationale Vorschriften dämpfen jedoch die kurzfristige Rentabilität.

Europa verzeichnet ein solides, regulierungsgetriebenes Wachstum. Die Euro-VI-Emissionsnormen und die Datenzugangsbestimmungen für Eigentümer im EU-Datengesetz fördern Investitionen in vorausschauende Wartung und schaffen gleichzeitig rechtliche Klarheit über Telematikdatenströme. Bridgestones strategischer Rückzug aus China zur Neuausrichtung auf Premium-Europäische Personenkraftwagenmarkte deutet auf eine zunehmende regionale Spezialisierung hin. Anderswo stellen die Staaten des Golfkooperationsrats und Lateinamerika aufstrebende Märkte dar, die wachsende Bautätigkeit mit relativ jungen Serviceinfrastrukturen verbinden und ausländische Joint Ventures einladen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert. Ryder Systems Übernahme von Cardinal Logistics für 302 Millionen USD steigerte seine routenbasierten Wartungsvolumina. Die Flottensparte von Cox Automotive wuchs auf über 1.500 Techniker, indem sie Übernahmen mit ihrer FleeTec Academy-Pipeline kombinierte, um dem Arbeitskräftemangel entgegenzuwirken.

Reifenhersteller nutzen vernetzte Reifendaten, um Wartungspakete im Querverkauf anzubieten. Goodyears Reifen-als-Dienstleistung-Abonnement reduzierte Notfallpannen bei Pilotflotten um 80 % und bewies, dass datengestützte Modelle Gummi und Reparaturarbeit bündeln können. Bridgestones Zusammenarbeit mit Geotab verbindet Reifen- und Fahrzeugtelematik und bietet Flotten ein Dashboard, das Druckanomalien meldet und automatisch Servicetermine plant. Telematikanbieter sind ebenso akquisitionsfreudig und integrieren mobile Reparaturunternehmen, um Diagnosewarnungen innerhalb von Minuten nach dem Auftreten eines Fehlercodes zu monetarisieren. Unabhängige Reparaturnetzwerke, obwohl fragmentiert, bündeln sich über Franchising, um lokale Beziehungen zu verteidigen.

Marktführer in der Branche für Fahrzeugflottenwartung und -dienstleistungen

Bridgestone Fleet Solutions

The Goodyear Tire & Rubber Company

Continental AG

Bosch Mobility Services

Penske Truck Leasing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amerit Fleet Solutions schloss sich mit New Mountain Capital zusammen, um die geografische Expansion zu beschleunigen und Außentechniker sowie mobile Einheiten hinzuzufügen.

- Juli 2024: Ryder übernahm Pit Stop Fleet Service und integrierte dessen proprietäre mobile Reparatursoftware und Techniker in Ryders Servicematrix.

Umfang des globalen Berichts über den Markt für Fahrzeugflottenwartung und -dienstleistungen

| Personenkraftwagen | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Traktoren | |

| Offroad-Fahrzeuge |

| Vorbeugende Wartung |

| Telematikgestützte Diagnose |

| Karosserie- und Unfallreparaturen |

| Notfall- und Korrekturreparaturen |

| Reifen, Bremsen, Batterien und Schmierstoffe |

| Sonstige |

| Interne Werkstätten |

| Ausgelagerte Dienstleister |

| Mobile Reparaturdienste |

| Sonstige (Hybridmodelle) |

| Private Unternehmensflotten |

| Regierungsflotten |

| Miet- und Leasinggesellschaften |

| Logistik- und Frachtunternehmen |

| Sonstige (Landwirtschaft, Energie usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittel- und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Traktoren | ||

| Offroad-Fahrzeuge | ||

| Nach Wartungs- und Reparaturdienstleistungstyp | Vorbeugende Wartung | |

| Telematikgestützte Diagnose | ||

| Karosserie- und Unfallreparaturen | ||

| Notfall- und Korrekturreparaturen | ||

| Reifen, Bremsen, Batterien und Schmierstoffe | ||

| Sonstige | ||

| Nach Flottenservice | Interne Werkstätten | |

| Ausgelagerte Dienstleister | ||

| Mobile Reparaturdienste | ||

| Sonstige (Hybridmodelle) | ||

| Nach Flottenbesitztyp | Private Unternehmensflotten | |

| Regierungsflotten | ||

| Miet- und Leasinggesellschaften | ||

| Logistik- und Frachtunternehmen | ||

| Sonstige (Landwirtschaft, Energie usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrzeugflottenwartung und -dienstleistungen im Jahr 2025?

Der Sektor erzielte im Jahr 2025 einen Umsatz von 314,32 Milliarden USD und soll bis 2030 auf 413,15 Milliarden USD wachsen.

Welche CAGR wird für Flottenservicedienstleistungen bis 2030 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 5,62 % wachsen.

Welche Fahrzeugkategorie wird beim Servicebedarf am schnellsten wachsen?

Leichte Nutzfahrzeuge werden voraussichtlich eine CAGR von 9,42 % erzielen, angetrieben durch E-Commerce-Lieferflotten.

Warum wird vorausschauende Wartung zum Standard?

Telematik und KI-Analysen reduzieren die gesamten Wartungsausgaben um bis zu 40 % und halbieren die Ausfallzeiten, während sie die FMCSA-Compliance unterstützen.

Wie verändern mobile Reparaturdienste die Flottenpflege?

Mobile Techniker eliminieren den Bedarf an Fahrzeugtransporten, unterstützen Betriebszeitanforderungen und werden voraussichtlich jährlich um 8,31 % wachsen.

Seite zuletzt aktualisiert am: