Marktgröße und Marktanteil für Pflanzenöle in der Schönheits- und Körperpflege

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

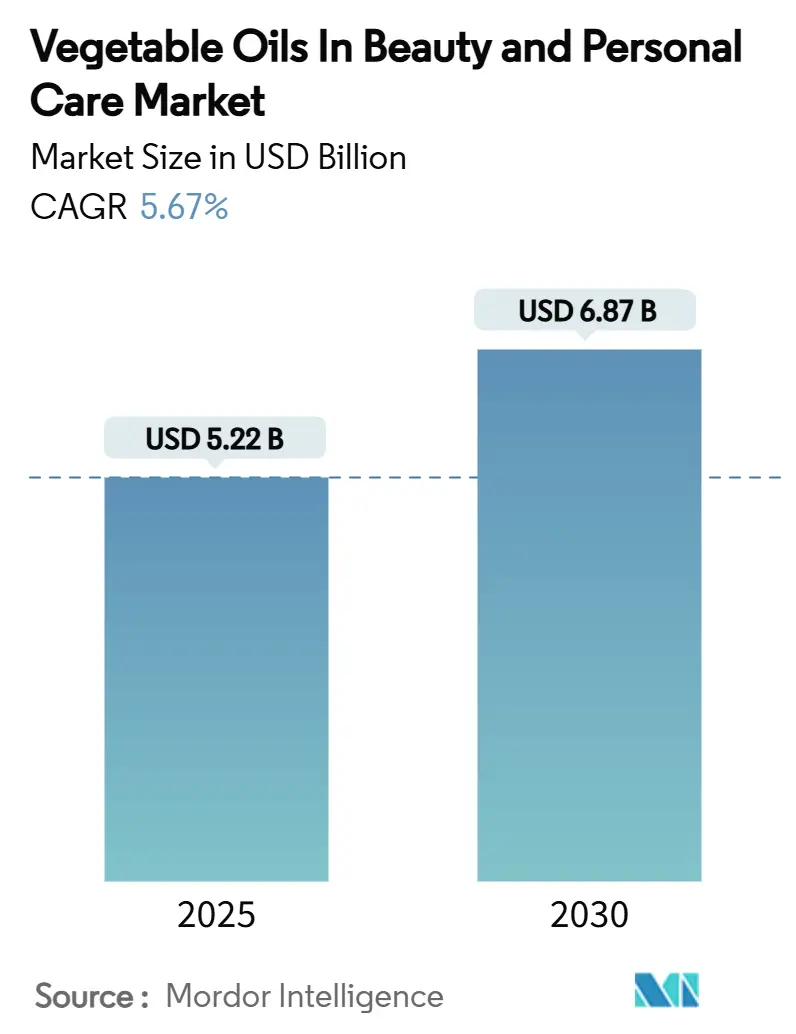

| Marktgröße (2025) | 5.22 Milliarden US-Dollar |

| Marktgröße (2030) | 6.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.67% CAGR |

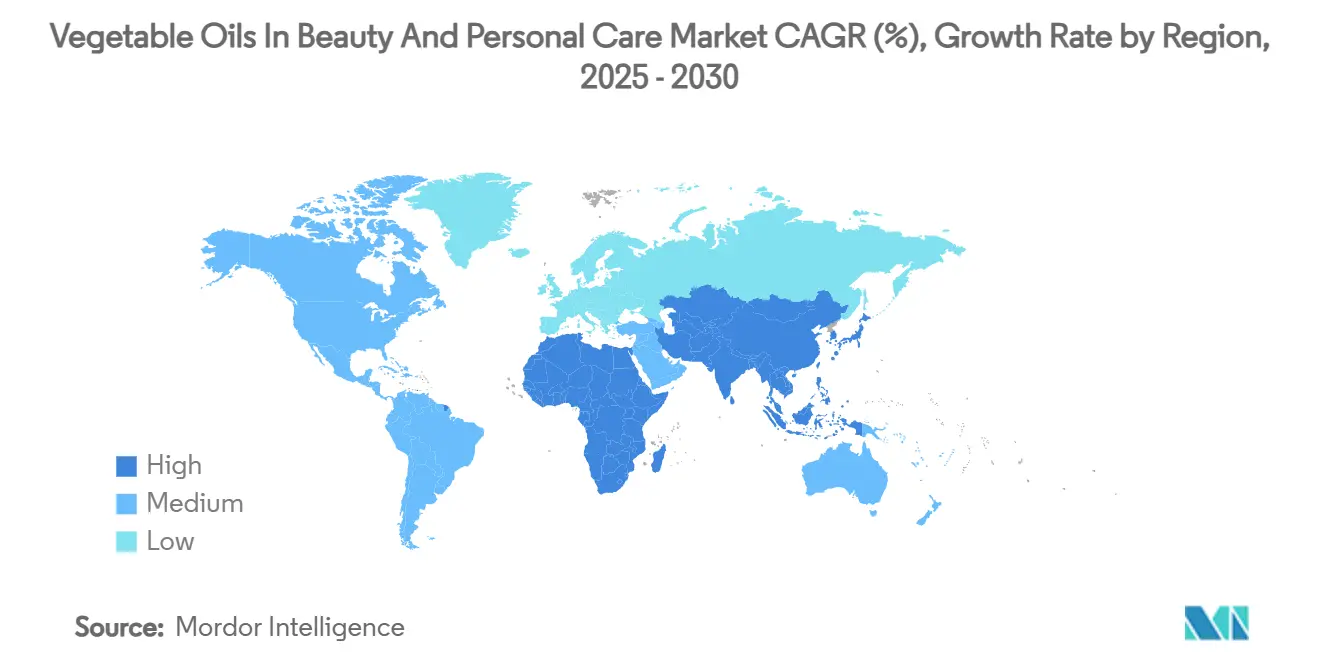

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

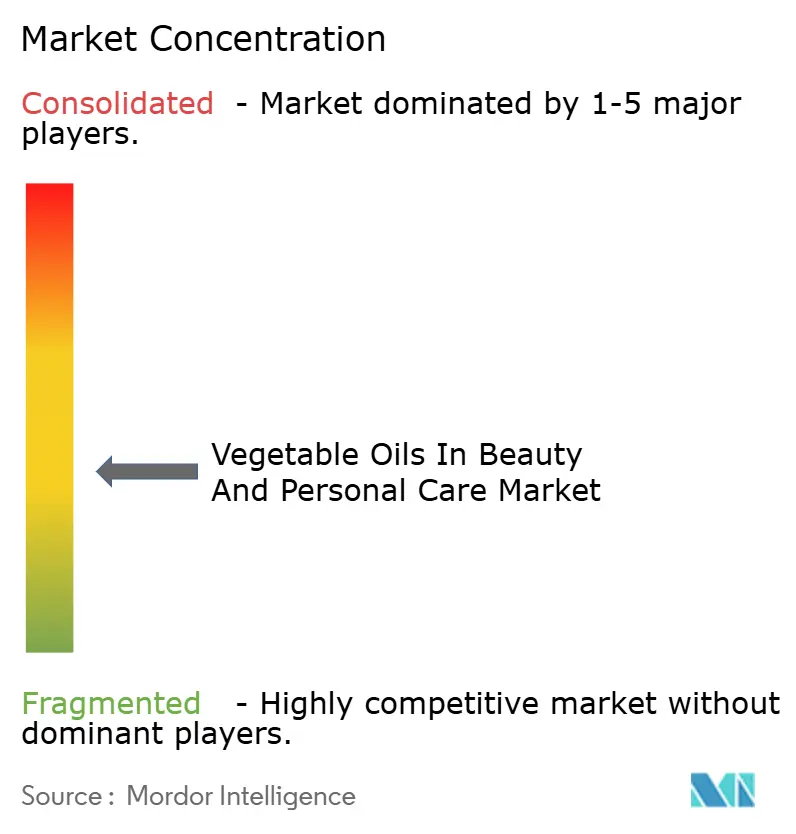

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pflanzenöle in der Schönheits- und Körperpflege von Mordor Intelligence

Die Marktgröße für Pflanzenöle in der Schönheits- und Körperpflege wird im Jahr 2025 voraussichtlich 5,22 Milliarden USD betragen und soll bis 2030 auf 6,87 Milliarden USD anwachsen, was einer CAGR von 5,67 % im Prognosezeitraum entspricht. Der Anstieg der Nachfrage nach pflanzenbasierten Emollientien, verbunden mit regulatorischen Veränderungen zugunsten sichererer Inhaltsstoffe und Fortschritten bei der Extraktionseffizienz, treibt deren Einsatz in der Haut- und Haarpflege sowie in Düften voran. Techniken wie die überkritische CO₂-Extraktion und energiearme Trocknungsverfahren erhalten heute bis zu 90 % der empfindlichen Bioaktivstoffe, was Marken einen wettbewerbsfähigen Qualitätsvorteil verschafft und ihre Clean-Label-Aussagen stärkt. Große Schönheitskonzerne sichern eine nachhaltige Beschaffung durch vertikale Integration und Kooperationen mit Rohstoffexperten. Kleinere Unternehmen hingegen schaffen sich ihre Nische, indem sie Herkunftsgeschichten und spezialisierte Wirksamkeit in den Vordergrund stellen. Dennoch bestehen weiterhin Herausforderungen: Lieferkettenanfälligkeiten im Zusammenhang mit Klimaschwankungen, Verzögerungen bei der Zertifizierung und Verfälschungsprobleme drücken die Margen. Dies hat zu erhöhten Investitionen in Rückverfolgbarkeit und strenge Qualitätsprüfungen geführt.

Wichtigste Erkenntnisse des Berichts

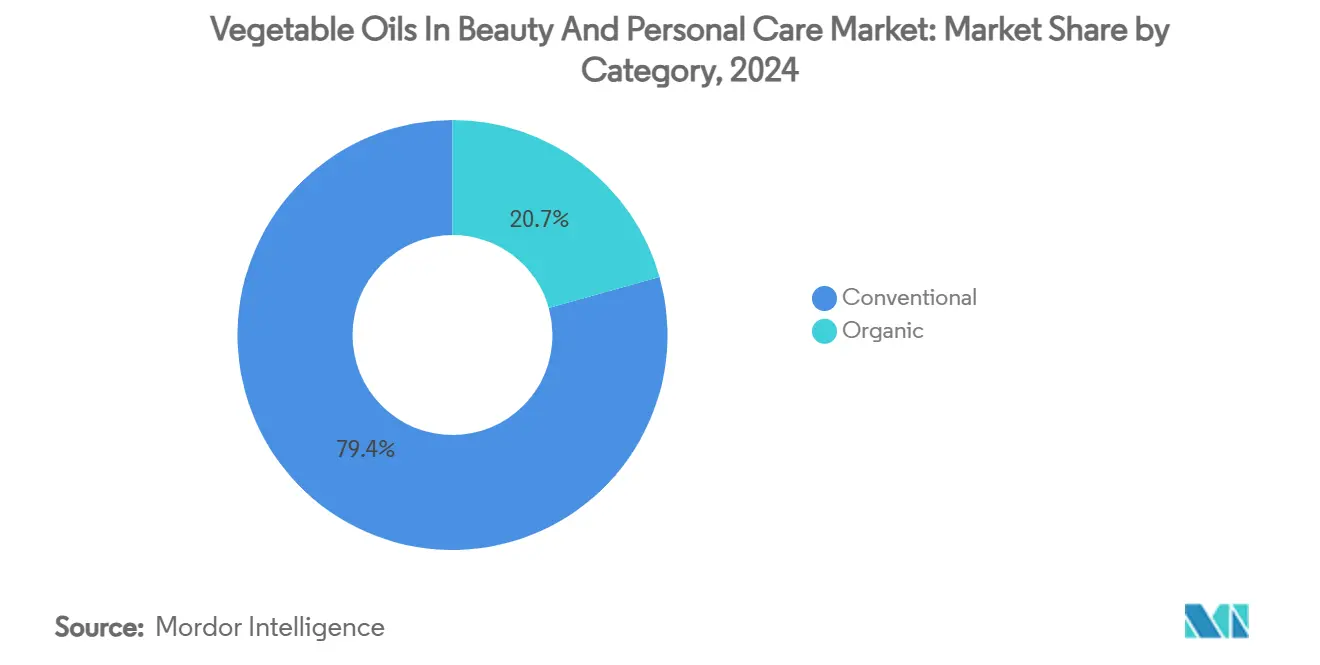

- Nach Kategorie führten konventionelle Öle im Jahr 2024 mit einem Umsatzanteil von 79,35 %, während das Bio-Segment bis 2030 voraussichtlich mit einer CAGR von 8,63 % wachsen wird.

- Nach Produkttyp entfiel im Jahr 2024 ein Umsatzanteil von 34,12 % auf Kokosöl; für Rizinusöl wird bis 2030 eine CAGR von 7,26 % prognostiziert.

- Nach Anwendung entfiel im Jahr 2024 ein Wertanteil von 47,76 % auf die Hautpflege, während Duft und Aromatherapie im gleichen Zeitraum mit einer CAGR von 9,74 % wachsen.

- Nach Geografie hielt die Region Asien-Pazifik im Jahr 2024 einen Anteil von 42,31 %, und die Region Naher Osten und Afrika wird bis 2030 voraussichtlich mit einer CAGR von 8,16 % wachsen.

Globale Markttrends und Erkenntnisse für Pflanzenöle in der Schönheits- und Körperpflege

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovationen in Extraktion und Konservierung | +1.2% | Europa und Nordamerika, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu natürlichen Emollientien | +0.9% | EU und Nordamerika, Ausstrahlungseffekte auf APAC | Kurzfristig (≤2 Jahre) |

| Fortschritte in der Formulierungstechnologie | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Aufstieg der Clean-Beauty-Bewegung | +1.1% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥4 Jahre) |

| Hyperspektrale Qualitätsprüfung | +0.6% | Zunächst entwickelte Märkte | Langfristig (≥4 Jahre) |

| Nachfrage nach Transparenz bei Inhaltsstoffen | +0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovationen in Extraktion und Konservierung

Überkritische CO₂-Systeme erzielen heute Extraktionsausbeuten von über 90 %, ohne dabei Lösungsmittelrückstände zu hinterlassen. Dies bewahrt nicht nur wertvolle Polyphenole und Tocopherole, sondern verbessert auch die Hautbarriereleistung[1]Quelle: S. M. Pourmortazavi, „Überkritische Flüssigkeitsextraktion ätherischer Öle”, TrAC Trends in Analytical Chemistry, sciencedirect.com. Unterdessen minimiert Crodas innovativer energiearmer Zeodration-Prozess thermische Schäden und bietet Formulierern ein gebrauchsfertiges Pulver mit reduziertem CO₂-Fußabdruck. Techniken wie mikrowellengestützte und enzymbasierte Methoden verkürzen nicht nur Verarbeitungszeiten und den Energieverbrauch, sondern ermöglichen auch kleinere Chargenläufe. Dies ist besonders attraktiv für Premiummarken, die Herkunftsgeschichten in den Vordergrund stellen. Marken, die diese Technologien schnell übernehmen, verfügen über eine verbesserte Preissetzungsmacht, da sie ihre Nachhaltigkeitsleistungen und funktionalen Vorteile auf der Verpackung klar hervorheben können. Da Regulierungsbehörden die Grenzwerte für Restlösungsmittel und CO₂-Offenlegungen verschärfen, geraten Massenproduzenten unter Druck, aufzurüsten, was zu einer beschleunigten Amortisation von Investitionen führt.

Regulatorischer Druck hin zu natürlichen Emollientien

Im Rahmen von 21 CFR Teil 701 schreibt die US-amerikanische Lebensmittel- und Arzneimittelbehörde nun eine vollständige Offenlegung der Inhaltsstoffe vor, was Formulierer dazu veranlasst, kürzere, leichter erkennbare Etiketten zu verwenden, auf denen überwiegend Pflanzenöle aufgeführt sind[2]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „21 CFR Teil 701 – Kennzeichnung von Kosmetika”, ecfr.gov. In Europa treibt ein Verbot bestimmter Karzinogene ab 2025 Neuformulierungen voran und ebnet natürlichen Ölen den Weg, synthetische Ester in bestehenden Produktvarianten zu ersetzen. Darüber hinaus erhöhen staatliche Vorschriften wie der Toxic-Free Cosmetics Act des Bundesstaates Washington die Compliance-Kosten für petrochemisch gewonnene Inhaltsstoffe. Gleichzeitig beschleunigen EU-Beschränkungen für Mikroplastik die Suche nach biologisch abbaubaren, ölbasierten Rheologiemodifikatoren. Marken mit etablierten botanischen Portfolios sind für den Marktwandel gut aufgestellt, während jene, die hinterherhinken, mit der doppelten Herausforderung konfrontiert sind, alte Lagerbestände abzubauen und Neuformulierungen zu finanzieren.

Aufstieg der Clean-Beauty-Bewegung

Da Verbraucher zunehmend auf Clean-Beauty-Produkte setzen, formulieren große Schönheitskonzerne ihr Angebot neu, angetrieben durch einen Anstieg der Nachfrage nach biologischer Hautpflege. L'Oréal hat im Bestreben, diese Transformation anzuführen, Partnerschaften mit Biotechnologieunternehmen geschlossen und strebt ein bedeutendes Ziel an: 95 % seiner Inhaltsstoffe sollen bis 2030 biobasiert sein. Dieser Wandel unterstreicht nicht nur eine breitere Verlagerung der Branche hin zu erneuerbaren Quellen, sondern eröffnet auch lukrative Möglichkeiten für Pflanzenölproduzenten in der Lieferkette. Die Clean-Beauty-Bewegung beschränkt sich jedoch nicht nur auf die Änderung von Inhaltsstoffen. Es geht auch darum, Verpackungen neu zu denken. Unternehmen wie Dow stehen an vorderster Front und arbeiten zusammen, um biobasierte Verpackungsalternativen zu entwickeln, die nicht nur funktionieren, sondern auch die Umweltbelastung verringern. Diese sich wandelnde Landschaft führt zu einer Fragmentierung des Marktes. Während Premiumnaturmarken erhebliche Gewinne erzielen, kämpfen Massenmarktteilnehmer mit Margendruck, während sie den Weg der Neuformulierung beschreiten.

Hyperspektrale Qualitätsprüfung erschließt neue Wirksamkeitsaussagen

Mit einer Genauigkeit von über 80 % verifizieren Vis-NIR- und ¹H-NMR-Methoden heute die Ölreinheit, bekämpfen wirksam Verfälschungen und ermöglichen eine Positionierung als „pharmazeutische Qualität"[3]Quelle: Spectroscopy Online, „Neue Spektroskopiemethode zeigt Potenzial zur Erkennung von Olivenölbetrug”, spectroscopyonline.com. Vor-Ort-Phenolmessungen, die durch Smartphone-Plug-ins ermöglicht werden, befähigen zur Qualitätssortierung auf Farmebene und stärken Herkunftsaussagen. Diese Analysen, die über Blockchain-Ledger mit Chargencodes verknüpft sind, senken die Prüfkosten erheblich und stärken das Verbrauchervertrauen. Marken, die Antioxidantiengehalte oder Omega-Fettsäureprofile zertifizieren, differenzieren sich nicht nur, sondern rechtfertigen auch Premiumregalpreise. Labore, die diese Werkzeuge in ihre Standardarbeitsverfahren integrieren, profitieren von einer optimierten regulatorischen Berichterstattung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonale und regionale Verfügbarkeitsbeschränkungen | –0.8% | Tropen, globale Käufer | Kurzfristig (≤2 Jahre) |

| Preisspitzen in zertifizierten Bio-Lieferketten | –0.6% | Premiumsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Risiken durch Fehletikettierung und Verfälschung | –0.4% | Unregulierte Märkte | Langfristig (≥4 Jahre) |

| Oxidations- und Lagerstabilitätsprobleme | –0.5% | Warme Klimazonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonale und regionale Verfügbarkeitsbeschränkungen

Nach gestörten Monsunperioden haben verstärkte Klimaschwankungen zu einem Anstieg der Kokosölpreise um 12 % geführt. Gleichzeitig werfen geopolitische Spannungen einen Schatten auf Palmkernalternativen[4]Quelle: Ohoh Organic, „Ölpreisveränderungen und ihre Ursachen”, ohohorganic.com. Begrenzte biologisch zertifizierte Anbauflächen schaffen Engpässe, insbesondere wenn die Nachfrage rund um Produkteinführungen steigt. Verarbeiter sehen sich mit verlängerten Vorlaufzeiten konfrontiert, da sie auf die Volumenbündelung von Kleinbauernhöfen warten, was zu Lieferverzögerungen und erhöhten Lagerkosten führt. Während Marken durch Mehrfachbeschaffung und Terminkontrakte reagieren, fällt es kleineren Unternehmen schwer, das nötige Kapital aufzubringen, um Sicherheitsbestände für sechs Monate oder länger zu halten. Diese Versorgungsinstabilität hemmt daher die rasche Expansion in aufstrebenden Regionen.

Preisspitzen in zertifizierten Bio-Lieferketten

Nachdem widrige Witterungsbedingungen die Erträge reduzierten, stiegen die Kosten für biologische Kakaobutter stark an, was verdeutlicht, wie strenge Zertifizierungsregeln – wie von Ohoh Organic angemerkt – den Einsatz von Pflanzenschutzmitteln behindern, die die Produktion stabilisieren könnten. Die Zertifizierung erfordert eine Umstellungszeit von 18 bis 24 Monaten, die Erzeuger an erhöhte Gemeinkosten bindet, bis neue Prämien realisiert werden. In Zeiten von Engpässen tragen Luxusmarken die gestiegenen Kosten, während mittlere Masstige-Linien möglicherweise ganz auf Bio-Aussagen verzichten, was das Wachstum der Kategorie hemmt. Darüber hinaus bleiben Risikoabsicherungsinstrumente wie Terminkontrakte für Nischen-Schönheitsöle wenig genutzt, was mittlere Hersteller mit begrenzten finanziellen Absicherungen zurücklässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Öle behalten ihre Größenordnung, während Bio-Öle aufholen

Im Jahr 2024 dominieren konventionelle Pflanzenöle den Markt mit einem Anteil von 79,35 %, dank etablierter Lieferketten und Kostenvorteilen, die sie zu einem Grundbestandteil von Massenmarktformulierungen machen. Das Bio-Segment macht jedoch von sich reden und verzeichnet eine beeindruckende prognostizierte CAGR von 8,63 % bis 2030, was auf eine deutliche Verschiebung der Verbraucherpräferenzen hin zu Premium-Zertifikatszutaten hindeutet. Während konventionelle Öle Skaleneffekte für wettbewerbsfähige Preise in der Haut- und Haarpflege sowie in der Kosmetik nutzen, finden Bio-Varianten mit ihrem Preisaufschlag von 40–60 % ihre Nische in den Luxus- und Prestigesegmenten. Dieses Wachstum im Bio-Sektor wird durch regulatorischen Druck in entwickelten Märkten und eine Verbraucherbasis angetrieben, die bereit ist, mehr für verifizierte Nachhaltigkeit zu zahlen, was eine goldene Gelegenheit für Marken darstellt, die den Wert zertifizierter Inhaltsstoffe effektiv hervorheben können.

Unternehmen wagen sich nun in hybride Kategorien vor und verbinden die Effizienz konventioneller Methoden mit Bio-Prinzipien. Sie entwickeln „sauber-konventionelle” Produkte, die Nachhaltigkeitsstandards einhalten, jedoch ohne vollständige Bio-Zertifizierung, was auf eine mögliche Erschütterung traditioneller Kategoriengrenzen hindeutet. Gleichzeitig erschließen biotechnologisch gewonnene Inhaltsstoffe eine neue Nische, die die Skalierbarkeit konventioneller Methoden mit der Reinheit von Bio-Aussagen verbindet. Ein Paradebeispiel ist Crodas Einführung biotechnologisch gewonnener Ceramide am 27. Februar 2024, die Bio-Niveau-Leistung zu konventionellen Preisen bieten. Diese Verschmelzung von Technologien deutet auf eine Verschiebung der Kategoriendefinitionen hin, weg von der althergebrachten Bio-versus-konventionell-Debatte hin zu leistungsbasierten Klassifizierungen, die sich stärker an den Verbraucherprioritäten orientieren.

Nach Produkttyp: Kokosöl führt; Rizinusöl beschleunigt

Kokosöl hält einen dominanten Marktanteil von 34,12 %, dank seiner Vielseitigkeit. Es ist nicht nur ein Emollient in der Hautpflege, sondern pflegt auch das Haar und dient als Basis in dekorativer Kosmetik. Rizinusöl verzeichnet unterdessen mit einer CAGR von 7,26 % einen Nachfrageanstieg, der durch seine spezialisierte Leistung in Premiumformulierungen angetrieben wird. Die Attraktivität von Kokosöl in Clean-Beauty-Produkten ist größtenteils auf seine mittelkettigen Fettsäuren zurückzuführen, die für ihre antimikrobiellen Eigenschaften bekannt sind. Jüngste Studien der Universität Beni-Suef aus dem Jahr 2024 hoben die wirksamen antiviralen und antibakteriellen Aktivitäten dieser Öle hervor und stärkten ihre Akzeptanz in Produkten, die natürliche Konservierung priorisieren. Der Aufstieg von Rizinusöl lässt sich auf seine einzigartige Ricinolsäure zurückführen, die filmbildende und viskositätserhöhende Vorteile bietet und es zu einem Favoriten für langanhaltende Kosmetika und therapeutische Hautpflege macht.

Trotz Versorgungsengpässen erfreut sich Arganöl weiterhin einer stabilen Nachfrage in Premiumsegmenten. Im Gegensatz dazu erschließen neuere Marktteilnehmer wie Sacha-Inchi- und Marula-Öle Nischenmärkte. Ihre Attraktivität liegt in ausgeprägten Fettsäureprofilen und Nachhaltigkeitsnarrativen, die bei den heutigen bewussten Verbrauchern Anklang finden, wie Taylor & Francis im Jahr 2023 feststellte. Jojobaöl, technisch gesehen als Wachs klassifiziert, bietet sensorische Vorteile, die es in bestimmten Formulierungen unverzichtbar machen. Seine nicht-komedogenen Eigenschaften sind besonders gefragt für zu Akne neigende Haut, eine Einschätzung, die von der Vantage Group am 14. September 2025 geteilt wurde. Der Markt verlagert sich hin zu funktionaler Spezialisierung, wobei Lieferanten sich nun auf spezifische Öle für ihre gezielten Eigenschaften konzentrieren. Diese Verschiebung bietet Chancen für jene, die technische Differenzierung und Anwendungsexpertise anbieten können.

Nach Anwendung: Hautpflege dominiert; Duft und Aromatherapie boomen

Im Jahr 2024 dominieren Hautpflegeanwendungen mit einem Marktanteil von 47,76 % und unterstreichen die zentrale Rolle von Pflanzenölen in Feuchtigkeitscremes, Seren und Behandlungsprodukten. Gleichzeitig verzeichnen die Segmente Duft und Aromatherapie eine robuste CAGR von 9,74 %, da Verbraucher zunehmend multisensorische Erlebnisse suchen, die therapeutische Vorteile mit emotionalem Wohlbefinden verbinden. Die Reife des Hautpflegesegments hat den Wettbewerb verschärft und treibt Innovationen hin zu spezialisierten Formulierungen an, die auf spezifische Anliegen wie Barrierreparatur, Anti-Aging und die Behandlung empfindlicher Haut abzielen. Duft- und Aromatherapieanwendungen nutzen die natürlichen aromatischen Eigenschaften bestimmter Pflanzenöle und schaffen Duftprofile, die mit Clean-Beauty-Trends resonieren und einzigartige aromatherapeutische Vorteile bieten, die sie von synthetischen Düften abheben.

Haarpflegeanwendungen wachsen zwar stabil, aber in einem gemäßigteren Tempo. Hier wirken Pflanzenöle überwiegend als Konditionierungsmittel und Kopfhautbehandlungen. Kokos- und Arganöl führen das Feld an und werden für ihre Feuchtigkeitsspeicherung und Schadensreparaturfähigkeiten gefeiert. Im Bereich der dekorativen Kosmetik vollzieht sich ein rascher Wandel. Formulierer tendieren zunehmend zu natürlichen Ersatzstoffen für synthetische Wachse und Emollientien. Pflanzenbasierte Wachse, insbesondere Carnauba- und Candelillawachs, gewinnen an Dynamik, auch wenn sie im Vergleich zu ihren synthetischen Gegenstücken Leistungskompromisse mit sich bringen, wie das OCL Journal im Jahr 2022 hervorhob. Die Segmentierung der Anwendungen spiegelt zunehmend die Lebensstiltrends der Verbraucher wider. Wellnessorientierte Anwendungen überholen traditionelle Schönheitskategorien und deuten auf einen wachsenden Markt für Crossover-Produkte hin, die Kosmetika nahtlos mit therapeutischen Behandlungen verbinden.

Geografische Analyse

Asien-Pazifik hält einen Anteil von 42,31 % und unterstreicht seine tief verwurzelte Vorliebe für botanische Heilmittel. Die Region verfügt über reichlich tropische Rohstoffe und beherbergt kosteneffiziente Fertigungszentren in Indonesien, den Philippinen und China. Mit steigenden Mittelklasseeinkommen und dem Einfluss von K-Beauty-Trends steigen die Pro-Kopf-Ausgaben für natürliche Öle. Lokale OEMs bedienen geschickt sowohl den Inlandsbedarf als auch die Exportnachfrage. E-Commerce-Plattformen verkaufen nicht nur, sondern beschleunigen auch Markteinführungen und ermöglichen es Nischenprodukten wie Kokos- und Kamelienölen, ohne den Aufwand umfangreicher physischer Ladengeschäfte zu gedeihen. Darüber hinaus stärken staatliche Anreize für den Export hochwertiger Oleochemikalien die dominante Stellung der Region.

Im Nahen Osten und Afrika zeichnet sich eine robuste CAGR von 8,16 % ab, angetrieben durch einen Premiumisierungstrend in den GCC-Märkten und eine globale Anziehungskraft einheimischer Öle wie Argan und Baobab. Lokale Verarbeiter errichten wertschöpfende Kaltpressanlagen und stellen sicher, dass mehr Gewinne in der Region verbleiben. In Luxuszentren wie Dubai und Riad kuratieren Einzelhändler Mischungen, die den Feuchtigkeitsbedürfnissen der Wüste entsprechen und ihre Premiumpreise rechtfertigen. Gleichzeitig heben digitale Schönheitsplattformen in großen afrikanischen Städten das Verbraucherbewusstsein auf globale Clean-Beauty-Standards und drängen Marken zu transparenter Beschaffung.

Nordamerika und Europa, obwohl bereits gesättigt, entwickeln sich weiter nach oben, da Vorschriften den Einsatz bestimmter Synthetika einschränken. Das EU-Vorgehen gegen Mikroplastik und Karzinogene positioniert Pflanzenöle als konforme Alternative. Gleichzeitig setzen US-amerikanische Einzelhändler auf „No-List”-Richtlinien, die pflanzenbasierte Derivate betonen. Diese regulatorische Landschaft, kombiniert mit einer Verlagerung hin zu Premium-Produktvarianten mit eingekapselten oder verbesserten Ölen, treibt eine stetige niedrige bis mittlere einstellige CAGR an. Darüber hinaus stehen regionale Forschungs- und Entwicklungszentren an vorderster Front bei der Entwicklung klimaresistenter und mikrobiomfreundlicher Produkte und teilen ihr Fachwissen weltweit.

Wettbewerbslandschaft

Im Schönheits- und Körperpflegesektor erlebt der Markt für Pflanzenöle eine Mischung aus etablierten Akteuren und aufstrebenden Disruptoren. Große Akteure wie BASF, AAK AB, Aromantic Ltd und Croda International konzentrieren sich nicht nur auf eine nachhaltige Beschaffung von Inhaltsstoffen, sondern nutzen auch KI zur Optimierung von Formulierungen. Ein bemerkenswertes Beispiel ist die Zusammenarbeit von L'Oréal mit IBM, die darauf abzielt, KI-Modelle zu entwickeln, die nachhaltige Kosmetika transformieren könnten, insbesondere bei der Auswahl von Inhaltsstoffen und der Effizienz der Formulierung, wie von L'Oréal & IBM am 16. Januar 2025 hervorgehoben.

Inhaltsstofflieferanten wie Croda International und BASF tätigen aktiv Akquisitionen, um ihre botanischen Extraktionsfähigkeiten zu stärken. Crodas Übernahme von Alban Muller festigt seine Position bei natürlichen Wirkstoffen, während BASFs innovative klimaadaptive Formulierungen es im Bereich nachhaltiger Emollientien hervorheben. Es besteht eine wachsende Chance an der Schnittstelle von Biotechnologie und traditioneller Extraktion, wo Unternehmen die Skalierbarkeit der synthetischen Produktion mit dem Reiz natürlicher Inhaltsstoffe verbinden können.

Die Wettbewerbslandschaft tendiert zunehmend zu technologiegetriebener Differenzierung. Unternehmen investieren in einzigartige Extraktionsmethoden, Authentifizierungstechnologien und transparente Lieferkettensysteme und schaffen damit Hürden für kleinere Marktteilnehmer. Der Anstieg der Patentanmeldungen für überkritische Extraktion und Oleosom-Technologie unterstreicht ein intensives Forschungs- und Entwicklungsrennen. Während die moderate Konzentration des Marktes auf eine mögliche Konsolidierung hindeutet, ebnet sie auch den Weg für Nischenakteure, spezialisierte Positionen zu besetzen, wie von Croda International am 29. Juli 2024 festgestellt. Neue Marktteilnehmer nutzen Biotechnologie, um traditionelle Öle durch Fermentation zu gewinnen, was eine Herausforderung für landwirtschaftliche Lieferketten darstellt und mit der steigenden Nachfrage nach nachhaltigen, rückverfolgbaren Inhaltsstoffen in der Clean-Beauty-Bewegung übereinstimmt.

Marktführer in der Branche für Pflanzenöle in der Schönheits- und Körperpflege

Croda International

BASF SE

AAK AB

Avril SCA

Vantage Specialty Chemicals, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BASF stellte auf der in-cosmetics Global 2025 drei naturbasierte Innovationen vor, darunter Dehyton PK45 GA/RA, gewonnen aus Rainforest Alliance-zertifiziertem Kokosöl, was die Verlagerung der Branche hin zu zertifizierter nachhaltiger Beschaffung demonstriert, die Premiumpreise rechtfertigt und gleichzeitig Clean-Beauty-Standards erfüllt.

- Januar 2025: L'Oréal kooperierte mit IBM, um das erste KI-Modell für nachhaltige Kosmetika zu entwickeln, mit dem Ziel, Produktionsprozesse zu optimieren und erneuerbare Inhaltsstoffe zu nutzen und dabei Energie- und Materialverschwendung zu reduzieren.

- Dezember 2024: Eternis Fine Chemicals übernahm Sharon Personal Care und erweiterte damit die Fertigungs- und Vertriebskapazitäten in Indien, Europa und den USA, mit Fokus auf Nachhaltigkeit und Innovation bei Körperpflegeprodukten.

Globaler Berichtsumfang für den Markt für Pflanzenöle in der Schönheits- und Körperpflege

| Bio |

| Konventionell |

| Kokosöl |

| Arganöl |

| Rizinusöl |

| Jojobaöl |

| Olivenöl |

| Sonstige Öle |

| Hautpflege |

| Haarpflege |

| Dekorative Kosmetik |

| Duft und Aromatherapie |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Produkttyp | Kokosöl | |

| Arganöl | ||

| Rizinusöl | ||

| Jojobaöl | ||

| Olivenöl | ||

| Sonstige Öle | ||

| Nach Anwendung | Hautpflege | |

| Haarpflege | ||

| Dekorative Kosmetik | ||

| Duft und Aromatherapie | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert der in der Schönheits- und Körperpflege eingesetzten Pflanzenöle?

Das Segment steht im Jahr 2025 bei 5,22 Milliarden USD und soll bis 2030 bei einer CAGR von 5,67 % einen Wert von 6,87 Milliarden USD erreichen.

Welcher Produkttyp führt die Verkäufe an?

Kokosöl führt mit einem Anteil von 34,12 % und wird aufgrund seiner Vielseitigkeit in der Haut- und Haarpflege sowie in der dekorativen Kosmetik bevorzugt.

Warum gewinnen biologische Pflanzenöle an Bedeutung?

Regulatorischer Druck und die Bereitschaft der Verbraucher, Aufpreise für zertifizierte nachhaltige Inhaltsstoffe zu zahlen, treiben eine CAGR von 8,63 % im Bio-Segment an.

Welche Region erzielt den höchsten Umsatz?

Asien-Pazifik trägt 42,31 % des globalen Umsatzes bei, unterstützt durch reichlich Rohstoffe und eine starke Verbraucherpräferenz für botanische Inhaltsstoffe.

Seite zuletzt aktualisiert am: