Marktgröße und Marktanteil für veganes Fleisch

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

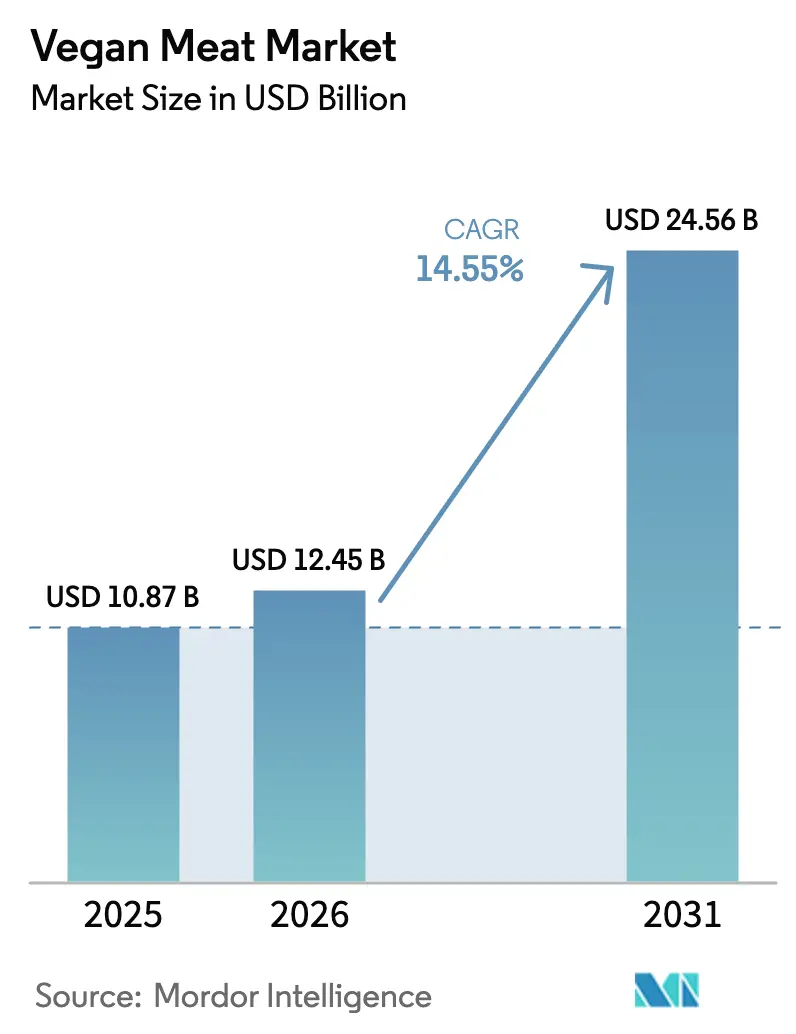

| Marktgröße (2026) | 12.45 Milliarden US-Dollar |

| Marktgröße (2031) | 24.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für veganes Fleisch von Mordor Intelligence

Der globale Markt für veganes Fleisch wurde im Jahr 2025 auf 10,87 Milliarden USD geschätzt, erreichte im Jahr 2026 12,45 Milliarden USD und wird voraussichtlich bis 2031 auf 24,56 Milliarden USD anwachsen, was einem CAGR von 14,55 % im Prognosezeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen angetrieben, da Verbraucher Gesundheit, ökologische Nachhaltigkeit und ethische Bedenken im Zusammenhang mit dem herkömmlichen Fleischkonsum in den Vordergrund stellen. Darüber hinaus veranlasst die wachsende Nachfrage nach Produkten mit klarer Kennzeichnung und natürlichen Zutaten die Hersteller, sich auf minimal verarbeitete Rezepturen mit transparenter Kennzeichnung zu konzentrieren, was das Vertrauen der Verbraucher stärkt. Produktinnovationen spielen ebenfalls eine bedeutende Rolle beim Marktwachstum: Verbesserungen bei Geschmack, Textur und Nährwertprofilen machen vegane Fleischprodukte zunehmend mit herkömmlichem Fleisch vergleichbar und ziehen dadurch eine breitere Verbraucherbasis an, einschließlich Flexitarier.

Wichtigste Erkenntnisse des Berichts

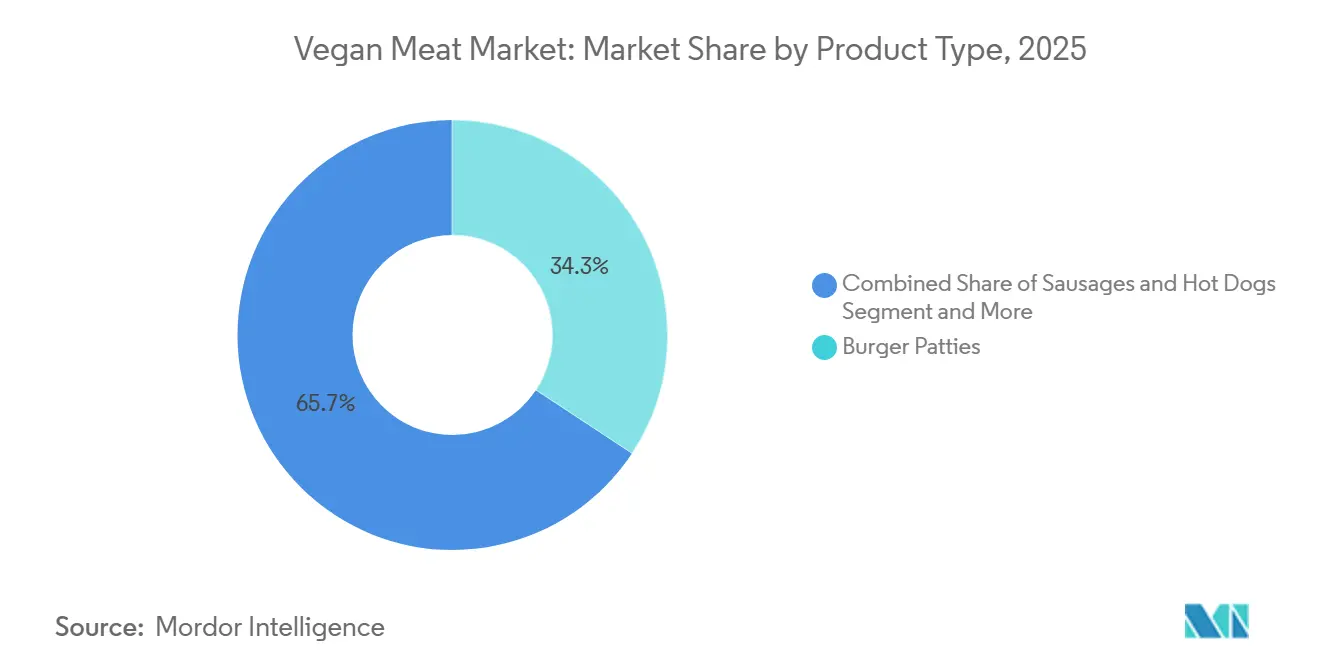

- Nach Produkttyp führten Burgerpatties im Jahr 2025 mit einem Marktanteil von 34,27 % am Markt für veganes Fleisch; Fleischbällchen werden voraussichtlich bis 2031 mit einem CAGR von 15,69 % wachsen.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 60,09 % der Marktgröße für veganes Fleisch auf Soja, während Erbsenprotein bis 2031 mit einem CAGR von 15,43 % wächst.

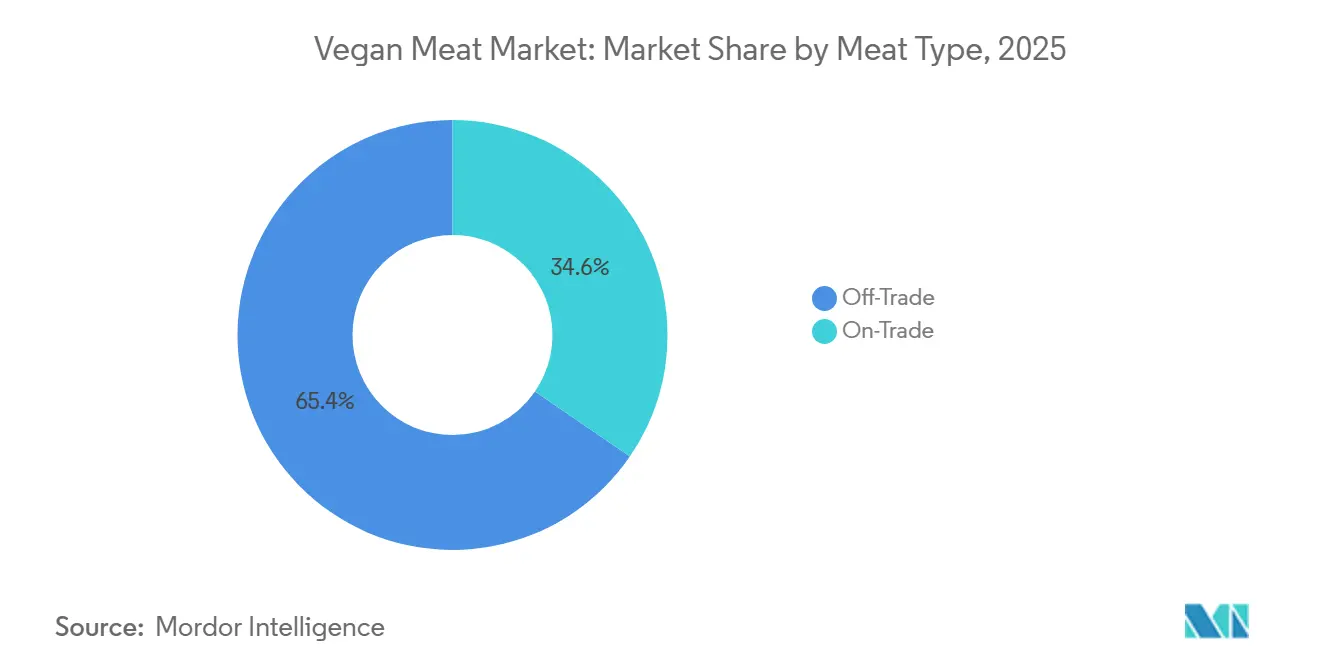

- Nach Vertriebskanal entfiel im Jahr 2025 ein Umsatzanteil von 65,44 % auf den Einzelhandel, während der Außer-Haus-Konsum bis 2031 voraussichtlich mit einem CAGR von 14,63 % wachsen wird.

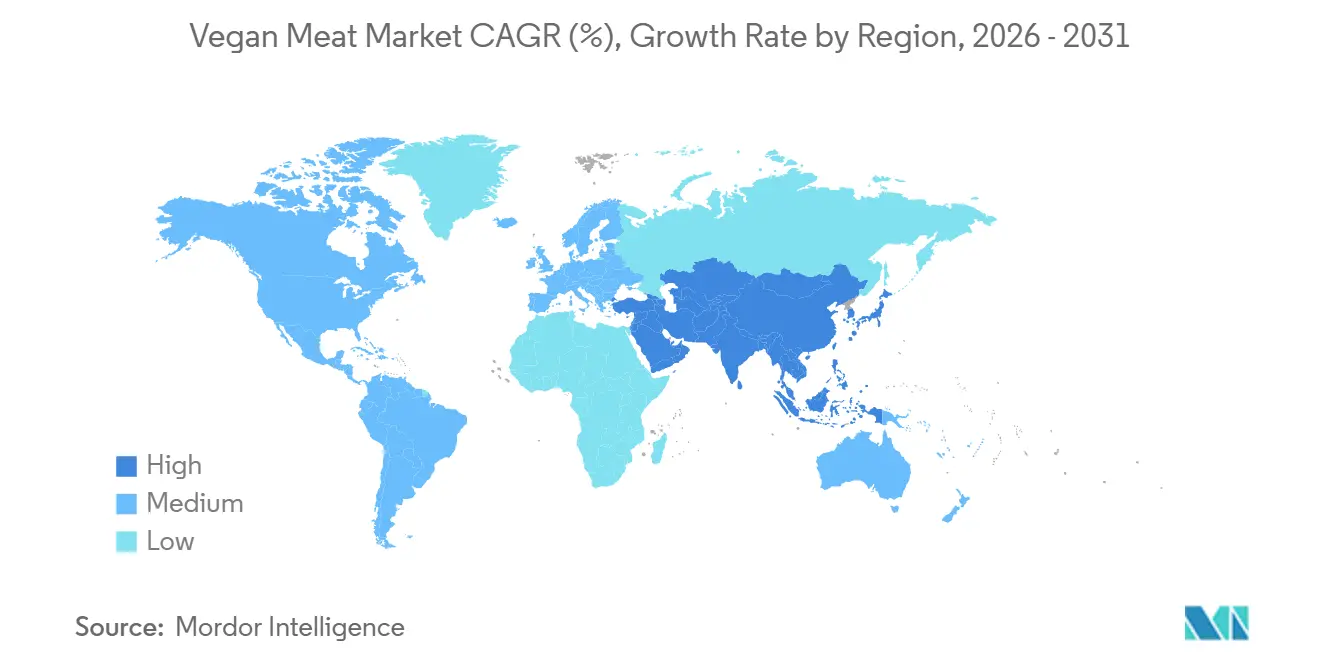

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 40,65 % des Umsatzes; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 ein CAGR von 16,43 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für veganes Fleisch

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pflanzenbasierter Ernährungsweisen | +3.2% | Global, mit stärkster Akzeptanz in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für Produkte mit klarer Kennzeichnung | +2.8% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovation und verbesserter Geschmack/verbesserte Textur | +3.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende allergen- und ernährungsfreundliche Optionen | +1.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Textur, Geschmack und Nährwert | +2.6% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen und Maßnahmen zur Förderung nachhaltiger Proteine | +1.5% | Europa, China, ausgewählte Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pflanzenbasierter Ernährungsweisen

Die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen treibt das Wachstum des globalen Marktes für pflanzenbasiertes Fleisch an, da Verbraucher auf nachhaltige, ethische und gesundheitsbewusste Ernährungsgewohnheiten umsteigen. Dieser Wandel wird durch ein wachsendes Bewusstsein für die Umweltauswirkungen der herkömmlichen Fleischproduktion, Bedenken hinsichtlich des Tierwohls und die wahrgenommenen gesundheitlichen Vorteile pflanzenbasierter Alternativen, wie niedrigere Cholesterinwerte und ein reduzierter Gehalt an gesättigten Fettsäuren, unterstützt. Darüber hinaus ermöglicht die wachsende Verfügbarkeit innovativer pflanzenbasierter Produkte, die Geschmack, Textur und Aussehen von herkömmlichem Fleisch nachahmen, den Verbrauchern, diese Alternativen in ihre Ernährung zu integrieren, ohne auf sensorische Befriedigung verzichten zu müssen. Laut dem Good Food Institute (GFI) sind im Jahr 2025 etwa 68 % der Verbraucher in den Vereinigten Staaten mit pflanzenbasierten Fleischprodukten vertraut, was die starke Durchdringung und Sichtbarkeit dieser Angebote im Massenmarkt unterstreicht [1]Quelle: Good Food Institute (GFI), "Pflanzenbasiertes Fleisch", gfi.org.

Präferenz für Produkte mit klarer Kennzeichnung

Die steigende Nachfrage nach Produkten mit klarer Kennzeichnung ist ein wesentlicher Faktor für das Wachstum des Marktes für pflanzenbasiertes Fleisch, da Verbraucher bei ihren Lebensmittelentscheidungen Transparenz, Einfachheit und natürliche Zutaten in den Vordergrund stellen. Moderne Verbraucher achten zunehmend auf Zutatenlisten und bevorzugen Produkte, die keine künstlichen Zusatzstoffe, Konservierungsmittel, gentechnisch veränderte Organismen (GVO) und synthetische Chemikalien enthalten. Dieser Trend ist besonders ausgeprägt bei gesundheitsbewussten und jüngeren Bevölkerungsgruppen, die Produkte mit klarer Kennzeichnung mit verbessertem Nährwert, Sicherheit und allgemeinem Wohlbefinden verbinden. Als Reaktion darauf formulieren Hersteller von pflanzenbasiertem Fleisch ihre Produkte aktiv um, um erkennbare, minimal verarbeitete Zutaten wie Erbsenprotein, Soja, Weizen und natürliche Aromen einzubeziehen. Darüber hinaus betonen sie diese Eigenschaften auf ihrer Verpackung durch klare Kennzeichnung und Marketingmaßnahmen, um den Erwartungen der Verbraucher gerecht zu werden und Vertrauen aufzubauen.

Produktinnovation und verbesserter Geschmack/verbesserte Textur

Produktinnovationen und kontinuierliche Verbesserungen bei Geschmack und Textur unterstützen den Markt. Hersteller investieren erheblich in Forschung und Entwicklung, um traditionelle Fleischaromen mithilfe fortschrittlicher Technologien wie Hochfeuchtigkeitsextrusion, Fermentation und neuartiger Proteinmischungen zu replizieren. Diese Fortschritte ermöglichen es pflanzenbasierten Produkten, herkömmlichem Fleisch sehr ähnlich zu sein, was nicht nur Vegetarier und Veganer, sondern auch Flexitarier anspricht, die gelegentlich Fleischalternativen suchen, ohne beim Geschmack Kompromisse einzugehen. Darüber hinaus verbessern Unternehmen das Nährwertprofil dieser Produkte durch einen höheren Proteingehalt, zugesetzten Ballaststoffe und essentielle Nährstoffe und stärken damit ihr Wertversprechen. So führte beispielsweise Richmond im Dezember 2025 eine neue fleischfreie Wurstrange ein, die reich an Protein und Ballaststoffen ist, mit einer Mischung aus Kräutern und Gewürzen gewürzt ist und darauf ausgelegt ist, einen verbesserten Geschmack und eine verbesserte Textur zu bieten und gleichzeitig den Präferenzen gesundheitsbewusster Verbraucher gerecht zu werden.

Zunehmende allergen- und ernährungsfreundliche Optionen

Die zunehmende Verfügbarkeit allergen- und ernährungsfreundlicher Optionen ist ein wesentlicher Faktor für das Wachstum des Marktes für pflanzenbasiertes Fleisch. Hersteller begegnen den vielfältigen Ernährungsbedürfnissen und -empfindlichkeiten moderner Verbraucher durch das Angebot alternativer Rezepturen. Eine wachsende Zahl von Personen ist von häufigen Allergenen wie Gluten und Milchprodukten betroffen, was eine Nachfrage nach Produkten schafft, die diese Einschränkungen erfüllen, ohne Geschmack oder Nährwert zu beeinträchtigen. Um dieser Nachfrage gerecht zu werden, innovieren Unternehmen mit einer Vielzahl von Proteinquellen, darunter Erbse, Reis, Kichererbse und Ackerbohne, um allergenfreie Produkte zu entwickeln. Darüber hinaus ermöglichen Fortschritte in der Lebensmitteltechnologie und der Zutatenverarbeitung die Herstellung von pflanzenbasierten Fleischprodukten mit verbesserter Textur, verbessertem Geschmack und verbesserten Nährwertprofilen. Diese Diversifizierung und Innovation verbessern die Inklusivität und Zugänglichkeit von pflanzenbasierten Fleischprodukten und sprechen eine breitere Verbraucherbasis an, einschließlich Personen mit Lebensmittelunverträglichkeiten, Allergien oder spezifischen Ernährungspräferenzen wie veganer, vegetarischer oder flexitarischer Lebensweise.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geschmacks- und Texturprobleme | -2.1% | Global, insbesondere in preissensiblen Märkten im Asien-Pazifik-Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit und Lagerungsherausforderungen | -1.4% | Schwellenmärkte mit begrenzter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Regulatorische Herausforderungen und Kennzeichnungsherausforderungen | -0.9% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei wichtigen Zutaten | -1.2% | Global, mit akutem Druck im Asien-Pazifik-Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geschmacks- und Texturprobleme

Geschmacks- und Texturbeschränkungen bleiben ein erhebliches Hemmnis für das Wachstum des Marktes für pflanzenbasiertes Fleisch, da viele Verbraucher diese Produkte im Vergleich zu herkömmlichem Fleisch als mangelhaft in Bezug auf Geschmacksauthentizität und Mundgefühl wahrnehmen. Obwohl Fortschritte in der Lebensmitteltechnologie erzielt wurden, bleibt die Replikation der Saftigkeit, der faserigen Struktur und des herzhaften Geschmacks von tierischem Fleisch eine Herausforderung, insbesondere bei ganzen Schnittformaten wie Steaks oder Hähnchenfilets. Einige pflanzenbasierte Produkte können Fehlaromen aufweisen, wie bohnenartige oder erdige Noten, und inkonsistente Texturen, was die Verbraucherzufriedenheit negativ beeinflussen kann. Dieses Problem ist besonders wichtig für Flexitarier und Erstkäufer, deren Wiederholungskaufentscheidungen stark von ihrer sensorischen Erfahrung abhängen. Die Behebung dieser sensorischen Lücken durch weitere Innovationen und Zutatenoptimierung wird entscheidend sein, um das Marktwachstum voranzutreiben und die Verbraucherakzeptanz zu verbessern.

Kurze Haltbarkeit und Lagerungsherausforderungen

Kurze Haltbarkeit und Lagerungsherausforderungen stellen erhebliche Hemmnisse im Markt für pflanzenbasiertes Fleisch dar. Diese Produkte sind sehr leicht verderblich und erfordern kontrollierte Lagerbedingungen, um ihre Qualität, Sicherheit und sensorischen Eigenschaften zu erhalten. Das Fehlen herkömmlicher Konservierungsmittel und die Abhängigkeit von natürlichen oder klar gekennzeichneten Zutaten machen pflanzenbasierte Fleischalternativen anfälliger für mikrobiellen Verderb, Oxidation und Texturdegradation im Laufe der Zeit. Dies erfordert eine konsistente Kühlung oder Gefrierung entlang der gesamten Lieferkette, was die logistische Komplexität und die Kosten für Hersteller, Einzelhändler und Anbieter von Gastronomieservices erhöht. Darüber hinaus stellt die Aufrechterhaltung der Kühlketteninfrastruktur in Schwellenmärkten oder Regionen mit begrenzten Lagereinrichtungen zusätzliche Herausforderungen dar und schränkt damit die Produktverfügbarkeit und Vertriebsreichweite ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischbällchen auf dem Vormarsch, da hybride Formate an Bedeutung gewinnen

Das Segment der Burgerpatties machte im Jahr 2025 34,27 % des globalen Marktes für veganes Fleisch aus, angetrieben durch die weit verbreitete Vertrautheit der Verbraucher, die Vielseitigkeit und die nahtlose Integration in bestehende Lebensmittelkonsumgewohnheiten. Burgerpatties gehören zu den bekanntesten und am leichtesten ersetzbaren Formaten von herkömmlichem Fleisch, was es sowohl veganen als auch flexitarischen Verbrauchern ermöglicht, umzusteigen, ohne ihre Mahlzeitenpräferenzen wesentlich zu ändern. Darüber hinaus ist dieses Segment zu einem Schwerpunkt für Produktinnovationen geworden, wobei Hersteller sich auf die Verbesserung von Geschmack, Textur, Aroma und Aussehen konzentrieren, um herkömmliches Fleisch möglichst genau zu replizieren und dadurch die Verbraucherakzeptanz und Wiederholungskäufe zu steigern. Das Format unterstützt auch die Vielseitigkeit bei der Mahlzeitenzubereitung, sodass Verbraucher Aromen und Zutaten basierend auf regionalen und persönlichen Präferenzen anpassen können, was seine universelle Attraktivität steigert.

Das Segment der Fleischbällchen, das bis 2031 voraussichtlich mit einem CAGR von 15,69 % wachsen wird, entwickelt sich zu einer der am schnellsten wachsenden Kategorien im globalen Markt für veganes Fleisch. Dieses Wachstum ist auf seine starke Übereinstimmung mit sich entwickelnden Konsummustern und kulinarischer Anpassungsfähigkeit zurückzuführen. Im Gegensatz zu standardisierteren Formaten bieten vegane Fleischbällchen erhebliche Flexibilität für den Einsatz in einer breiten Palette globaler Küchen, darunter Nudelgerichte, reisbasierte Mahlzeiten, Wraps und Fusionsrezepte, was ihre Attraktivität für unterschiedliche kulturelle Präferenzen steigert. Diese Vielseitigkeit ermöglicht es Verbrauchern, pflanzenbasierte Optionen in den Alltag zu integrieren, ohne größere Ernährungsumstellungen vornehmen zu müssen, was die Akzeptanz beschleunigt. Darüber hinaus bieten Fleischbällchen ein hausgemachtes und komfortorientiertes Esserlebnis, das bei Verbrauchern ankommt, die vertraute, herzhafte Mahlzeitenoptionen in pflanzenbasierten Formaten suchen.

Nach Quelle: Erbsenprotein gewinnt an Bedeutung, während Soja mit Allergen-Gegenwind konfrontiert ist

Das sojabasierte Segment, das voraussichtlich im Jahr 2025 60,09 % des globalen Marktes für veganes Fleisch nach Quelle ausmachen wird, treibt den Markt weiterhin an und dominiert ihn aufgrund seiner etablierten Funktionalität, seiner ernährungsphysiologischen Vorteile und seiner umfangreichen Anwendbarkeit in der Produktion von pflanzenbasiertem Fleisch. Soja ist aufgrund seines hohen Proteingehalts und seines vollständigen Aminosäureprofils ein wichtiger Bestandteil von Fleischalternativen, was es zu einem effektiven Ersatz für die Replikation des Nährwerts von tierischem Fleisch macht. Darüber hinaus ermöglichen seine überlegenen Texturierungseigenschaften den Herstellern, die faserige Struktur und Zähigkeit von herkömmlichem Fleisch genau zu replizieren, ein entscheidender Faktor für die Verbesserung der Verbraucherakzeptanz. Die Vielseitigkeit von Soja in verschiedenen Rezepturen und seine Fähigkeit, eine konsistente Qualität zu liefern, festigen seine Position als bevorzugte Wahl in der Branche für veganes Fleisch weiter.

Das erbsenbasierte Segment, das bis 2031 voraussichtlich mit einem CAGR von 15,43 % wachsen wird, entwickelt sich zu einer der am schnellsten wachsenden Quellen im globalen Markt für veganes Fleisch. Dieses Wachstum wird durch seine Übereinstimmung mit den Verbraucherpräferenzen für klar gekennzeichnete, allergenfreundliche und nachhaltige Proteinalternativen angetrieben. Erbsenprotein gewinnt aufgrund seiner nicht-allergenen Eigenschaften im Vergleich zu Soja und Gluten an Popularität, was es für eine breitere Verbraucherbasis geeignet macht, einschließlich Personen mit Ernährungseinschränkungen. Darüber hinaus steigert seine Fähigkeit, sich nahtlos mit anderen pflanzenbasierten Zutaten zu verbinden und ein neutrales Geschmacksprofil zu liefern, seine Attraktivität bei der Produktentwicklung. Diese Eigenschaft gewinnt zunehmend an Bedeutung, da Verbraucher die Zutatenempfindlichkeit priorisieren und inklusive Lebensmitteloptionen suchen.

Nach Vertriebskanal: Außer-Haus-Konsum erholt sich, da Schnellrestaurants ihre Speisekarten erweitern

Der Einzelhandels-Vertriebskanal, der voraussichtlich im Jahr 2025 65,44 % des globalen Marktes für veganes Fleisch ausmachen wird, ist ein wesentlicher Treiber des Marktwachstums. Dieser Kanal stimmt eng mit den sich entwickelnden Verbraucherverhalten überein, die auf die Zubereitung von Mahlzeiten zu Hause und Bequemlichkeit ausgerichtet sind. Verbraucher kaufen vegane Fleischprodukte zunehmend für den Heimgebrauch, da dies eine größere Kontrolle über Zutaten, Portionsgrößen und die Anpassung von Mahlzeiten an persönliche Geschmäcker und Ernährungsbedürfnisse bietet. Dieser Trend hat zu einer höheren Kaufhäufigkeit geführt, wobei vegane Fleischprodukte zu einem festen Bestandteil des täglichen Kochens geworden sind und nicht mehr nur gelegentlich verwendet werden. Die Dominanz der Einzelhandelskanäle wird durch die Verfügbarkeit einer breiten Palette von verpackten Produkten weiter unterstützt, sodass Verbraucher bequem verschiedene Arten, Aromen und Formate von veganem Fleisch erkunden können.

Der Außer-Haus-Vertriebskanal, der bis 2031 voraussichtlich mit einem CAGR von 14,63 % wachsen wird, gewinnt als Wachstumstreiber im globalen Markt für veganes Fleisch an Bedeutung. Diese Expansion wird durch das robuste Wachstum der Gastronomiebranche unterstützt. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichten die Lebensmittelumsätze in Gastronomieeinrichtungen im Jahr 2024 1,52 Billionen USD, was die enorme Konsumbasis und die Möglichkeiten zur Integration von pflanzenbasiertem Fleisch in Gastronomieeinrichtungen unterstreicht [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Gastronomiebranche", usda.gov. Das Wachstum dieses Kanals wird in erster Linie durch die zunehmende Aufnahme veganer Fleischoptionen in Standardspeisekarten angetrieben, wodurch Verbraucher in vertrauten und erlebnisorientierten Gastronomieumgebungen mit pflanzenbasierten Alternativen in Berührung kommen. Außer-Haus-Kanäle spielen eine entscheidende Rolle bei der Gestaltung der Verbraucherwahrnehmung, indem sie Erstversuche von professionell zubereiteten veganen Fleischgerichten anbieten, die herkömmliches Fleisch in Geschmack, Textur und Präsentation genau replizieren.

Geografische Analyse

Nordamerika wird voraussichtlich den globalen Markt für veganes Fleisch dominieren und im Jahr 2025 40,65 % des Gesamtumsatzes ausmachen. Diese Führungsposition wird durch eine starke Verbraucherakzeptanz pflanzenbasierter Ernährungsweisen, ein hohes Maß an Produktinnovation und eine weit verbreitete Vertrautheit mit Fleischalternativen angetrieben. Die Region profitiert von einem gut etablierten Ökosystem, in dem Verbraucher nachhaltige und gesundheitsorientierte Lebensmittelentscheidungen priorisieren, was die schnelle Akzeptanz veganer Fleischprodukte im täglichen Konsum erleichtert. Darüber hinaus tragen die Präsenz etablierter pflanzenbasierter Marken und die laufenden Fortschritte bei Geschmack, Textur und Produktvielfalt zum Marktwachstum bei. Nordamerikas Fähigkeit, veganes Fleisch in konventionelle Ernährungsgewohnheiten zu integrieren, ohne wesentliche Verhaltensänderungen zu erfordern, festigt seine Position als wichtiger Umsatzgenerator im globalen Markt weiter.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region im Markt für veganes Fleisch, mit einem prognostizierten CAGR von 16,43 % bis 2031. Dieses Wachstum wird durch sich verändernde Ernährungsmuster, eine zunehmende Akzeptanz pflanzenbasierter Proteine und die starke kulinarische Anpassungsfähigkeit der Region unterstützt. Traditionelle Ernährungsweisen in vielen asiatischen Ländern umfassen bereits pflanzenbasierte Zutaten wie Soja, Tofu und Hülsenfrüchte, was eine günstige Grundlage für die Akzeptanz von veganem Fleisch bietet. Diese kulturelle Kompatibilität minimiert den Widerstand gegen pflanzenbasierte Alternativen und ermöglicht es Herstellern, Produkte zu entwickeln, die auf lokale Küchen zugeschnitten sind. Faktoren wie rasche Urbanisierung, sich verändernde Lebensmittelpräferenzen und ein gesteigertes Bewusstsein für Nachhaltigkeit und Gesundheit treiben die Nachfrage weiter an und positionieren den Asien-Pazifik-Raum als bedeutenden Wachstumstreiber im globalen Markt für veganes Fleisch.

Europa und Südamerika weisen innerhalb des Marktes für veganes Fleisch gegensätzliche Dynamiken auf. In Europa stellt die regulatorische Fragmentierung zwischen den Ländern Hersteller vor Herausforderungen, insbesondere in Bezug auf Kennzeichnungsstandards, Zulassungen von Zutaten und Produktdefinitionen. Diese Komplexitäten können eine einheitliche Marktexpansion behindern, trotz des starken Verbraucherinteresses an pflanzenbasierten Lebensmitteln. Südamerika hingegen ist ein relativ junger Markt, birgt aber aufgrund seiner robusten landwirtschaftlichen Basis erhebliches langfristiges Potenzial. Laut der Sojabohnenverarbeitervereinigung Indiens (SOPA) produzierte Brasilien im Jahr 2024–2025 169 Millionen Tonnen Sojabohnen, was die Verfügbarkeit von Rohstoffen unterstreicht, die das zukünftige Wachstum der Produktion von pflanzenbasiertem Protein unterstützen könnten [3]Quelle: Sojabohnenverarbeitervereinigung Indiens (SOPA), "Weltweite Sojaproduktion", sopa.org.

Wettbewerbslandschaft

Der globale Markt für veganes Fleisch ist mäßig fragmentiert und umfasst eine Mischung aus etablierten Lebensmittelkonzernen und spezialisierten pflanzenbasierten Innovatoren, die um Marktanteile konkurrieren. Wichtige Akteure, darunter Beyond Meat Inc., Impossible Foods Inc., Maple Leaf Foods Inc., Conagra Brands Inc. und Tyson Foods Inc., gestalten die Wettbewerbslandschaft aktiv durch laufende Produktinnovationen und Portfoliodiversifizierung. Während spezialisierte Marken Premium-Produkte der nächsten Generation auf pflanzenbasierter Basis betonen, nutzen große multinationale Lebensmittelunternehmen ihre Größe, Vertriebsnetzwerke und Forschungs- und Entwicklungsressourcen (F&E), um ihre Marktpräsenz zu stärken. Diese Dynamik fördert ein wettbewerbsintensives Umfeld, in dem Nischeninnovatoren und diversifizierte Lebensmittelkonzerne koexistieren und den Marktwettbewerb intensivieren.

Technologie ist zu einem entscheidenden Faktor im Markt für veganes Fleisch geworden, wobei Unternehmen erheblich in fortschrittliche Verarbeitungstechniken investieren, um die Produktqualität und Differenzierung zu verbessern. Innovationen wie Hochfeuchtigkeitsextrusion ermöglichen die Schaffung realistischerer fleischähnlicher Texturen, während Präzisionsfermentation genutzt wird, um Geschmacksprofile und funktionelle Eigenschaften zu verbessern. Darüber hinaus verbessern Fortschritte in der Haltbarkeitsverlängerungstechnologie die Produktstabilität und reduzieren Lebensmittelverschwendung, was für die globale Skalierung der Produktion von pflanzenbasiertem Fleisch unerlässlich ist. Diese technologischen Fortschritte prägen zunehmend Wettbewerbsvorteile, da Marken, die in der Lage sind, das sensorische Erlebnis von herkömmlichem Fleisch genau zu replizieren, besser positioniert sind, Verbraucher zu gewinnen und zu binden.

Unternehmen legen zunehmend Wert auf allergenfreie Rezepturen, um eine breitere Verbraucherbasis anzusprechen, insbesondere diejenigen, die Soja oder Gluten meiden. Es gibt auch einen wachsenden Fokus auf halal-zertifizierte vegane Produkte, der es Marken ermöglicht, spezifische Ernährungspräferenzen zu bedienen und in neue geografische Märkte zu expandieren. Darüber hinaus gewinnt die Entwicklung hybrider Formate, die pflanzliche Proteine mit kultiviertem Fett oder Mykoprotein kombinieren, als Mittel zur Verbesserung von Geschmack, Textur und Nährwert an Dynamik. Diese Innovationen werden voraussichtlich die Produktentwicklungsstrategien neu gestalten und neue Differenzierungsmöglichkeiten schaffen, was den Wettbewerb im sich entwickelnden Markt für veganes Fleisch weiter intensiviert.

Marktführer in der Branche für veganes Fleisch

Beyond Meat Inc.

Impossible Foods Inc.

Maple Leaf Foods Inc.

Conagra Brands Inc.

Tyson Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Meatless Farm führte Crispy Nuggets ein, mit einem Kern im Hühnchenstil, der in goldenen Tempura-Teig getaucht ist. Das Produkt enthält ein Sojaprotein im Hühnchenstil, das darauf ausgelegt ist, den Geschmack und die Textur von Fleisch zu replizieren.

- Dezember 2025: Richmond erweiterte sein fleischfreies Portfolio mit der Einführung von Veggie Tasty, einer neuen Unterrange von gemüsebasierten Würstchen. Diese Würstchen bestehen zu 42 % aus Gemüse, darunter Brokkoli, Karotte, Zuckermais und Erbsen.

- Juni 2025: Prime Roots stellte die überarbeitete Version seiner ersten frisch aufgeschnittenen pflanzenbasierten Aufschnittprodukte auf der Summer Fancy Food Show in New York City vor. Diese Produkte sind glutenfrei, sojafrei, GVO-frei, nitratatfrei und frei von künstlichen Zutaten.

Berichtsumfang des globalen Marktes für veganes Fleisch

Veganes Fleisch, oder pflanzenbasiertes Fleisch, ist ein Fleischanalogon, das darauf ausgelegt ist, den Geschmack, die Textur und das Aussehen von tierischem Fleisch mithilfe pflanzlicher Zutaten nachzuahmen. Der Markt für veganes Fleisch ist nach Produkttyp, Quelle, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Burgerpatties, Würstchen und Hot Dogs, Nuggets und Tenders, Hackfleisch und Faschiertes, Fleischbällchen, Aufschnittscheiben und Sonstige segmentiert. Nach Quelle ist der Markt in Soja, Weizen, Erbse und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum und Einzelhandel segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika und den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Burgerpatties |

| Würstchen und Hot Dogs |

| Nuggets und Tenders |

| Hackfleisch und Faschiertes |

| Fleischbällchen |

| Aufschnittscheiben |

| Sonstige |

| Soja |

| Weizen |

| Erbse |

| Sonstige |

| Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Burgerpatties | |

| Würstchen und Hot Dogs | ||

| Nuggets und Tenders | ||

| Hackfleisch und Faschiertes | ||

| Fleischbällchen | ||

| Aufschnittscheiben | ||

| Sonstige | ||

| Nach Quelle | Soja | |

| Weizen | ||

| Erbse | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für veganes Fleisch zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 14,55 % wächst und von 12,45 Milliarden USD im Jahr 2026 auf 24,56 Milliarden USD bis 2031 ansteigt.

Welcher Produkttyp wird bis 2031 den größten absoluten Umsatzzuwachs erzielen?

Fleischbällchen werden voraussichtlich das am schnellsten wachsende Produkt mit einem CAGR von 15,69 % sein und aufgrund hybrider Rezepturen, die die Saftigkeit verbessern, den größten inkrementellen Umsatz erzielen.

Warum gewinnt Erbsenprotein Marktanteile gegenüber Soja?

Erbsen sind allergenfreundlich, gut verdaulich und aufgrund von Kapazitätserweiterungen bei Lieferanten wie Roquette nun preislich erschwinglich, was eine Akzeptanzrate von 15,43 % CAGR antreibt.

Welche Regionen weisen das stärkste zukünftige Wachstumspotenzial auf?

Der Asien-Pazifik-Raum führt mit einem prognostizierten CAGR von 16,43 % bis 2031, unterstützt durch staatliche F&E-Förderung in China und eine rasche Menülokalisierung in Japan und Südostasien.

Seite zuletzt aktualisiert am: