Marktgröße und Marktanteil für veganes Hundefutter

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

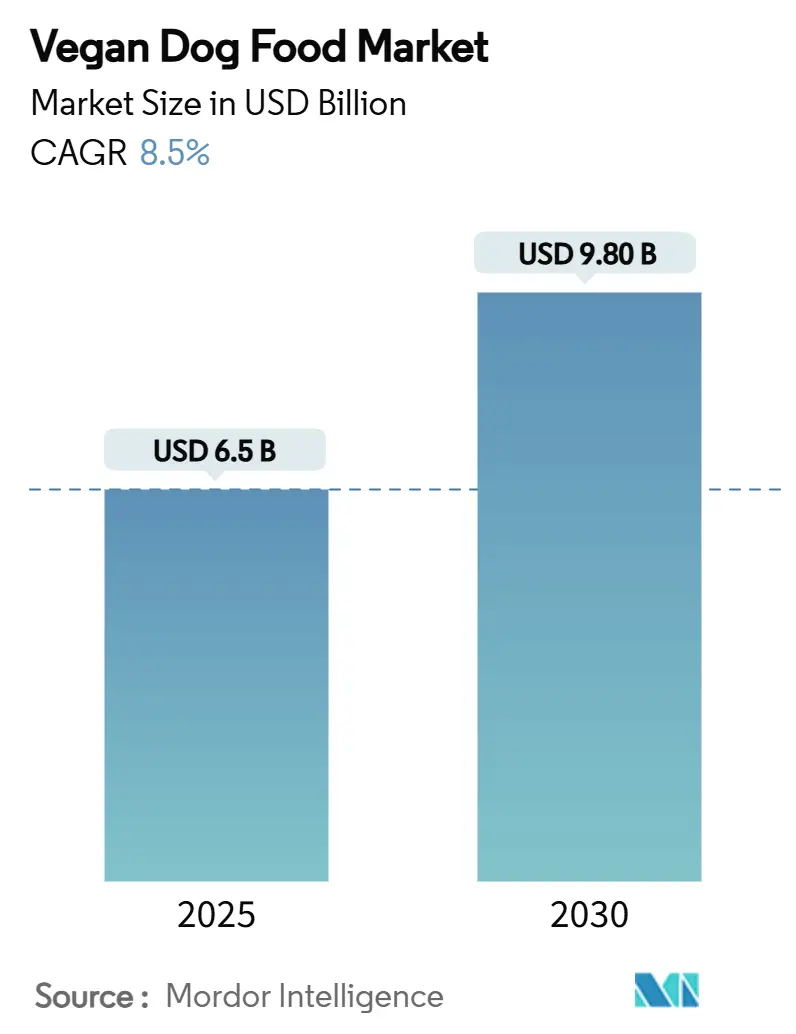

| Marktgröße (2025) | 6.5 Milliarden US-Dollar |

| Marktgröße (2030) | 9.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veganes Hundefutter von Mordor Intelligence

Die Marktgröße für veganes Hundefutter erreichte im Jahr 2025 einen Wert von 6,5 Milliarden USD und ist auf dem Weg, bis 2030 auf 9,8 Milliarden USD zu steigen, was einer CAGR von 8,5 % über den Betrachtungszeitraum entspricht. Die beschleunigte Verbreitung im Mainstream ist auf den Wertewandel bei Tierhaltern, die zunehmende Akzeptanz in der Veterinärmedizin sowie verschärfte Nachhaltigkeitsvorschriften zurückzuführen, die pflanzenbasierte Rezepturen begünstigen. Durchbrüche in der Präzisionsfermentation beginnen, historische Preisunterschiede zu schließen, während Online-Kanäle Nischenmarken direkte Zugangswege zu frühen Anwendern eröffnen. Der Wettbewerbsgrad im Markt ist vergleichsweise moderat, da die führenden Anbieter gemeinsam nur einen kleinen Anteil am weltweiten Umsatz ausmachen. Diese Situation schafft Chancen für neue Marktteilnehmer, differenzierte Produkte anzubieten. Allerdings verdeutlichen die Schwachstellen in der Lieferkette für essentielle Aminosäuren die Bedeutung von Ausweichquellen und langfristigen Verträgen zur Versorgungssicherung.

Wichtigste Erkenntnisse des Berichts

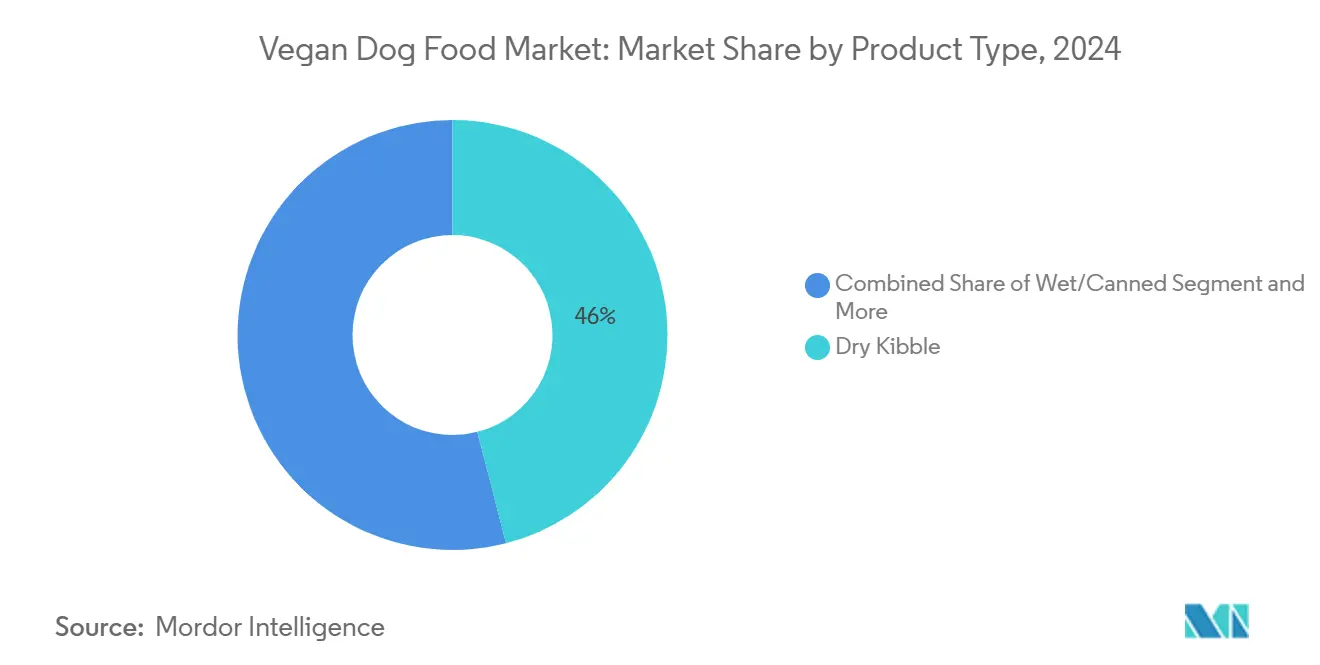

- Nach Produkttyp führte Trockenfutter im Jahr 2024 mit einem Umsatzanteil von 46 %, während Nahrungsergänzungsmittel mit einer CAGR von 12,6 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Inhaltsstoffquelle entfielen im Jahr 2024 38 % des Marktanteils für veganes Hundefutter auf sojabasierte Rezepturen, während fermentationsbasierte Proteine bis 2030 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

- Nach Lebensphase entfielen im Jahr 2024 52 % der Marktgröße für veganes Hundefutter auf Erwachsenendiäten, und Seniorenrezepturen werden voraussichtlich mit einer CAGR von 10,8 % über den Prognosezeitraum wachsen.

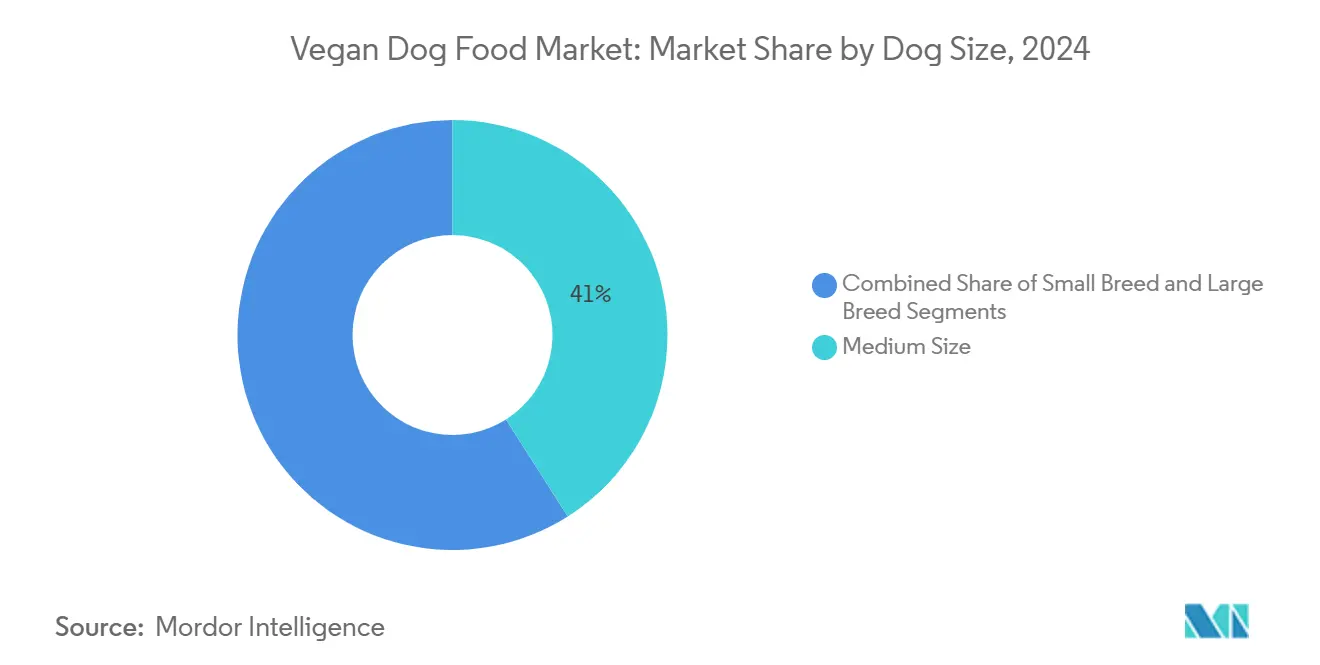

- Nach Hundegröße hielten mittelgroße Rassen im Jahr 2024 einen Anteil von 41 % am Umsatz, und Produkte für kleine Rassen verzeichneten die höchste prognostizierte CAGR von 11,3 % bis 2030.

- Nach Vertriebskanal repräsentierten Supermärkte im Jahr 2024 49 % des weltweiten Umsatzes, während der Online-Handel voraussichtlich mit einer CAGR von 18,4 % bis 2030 wachsen wird.

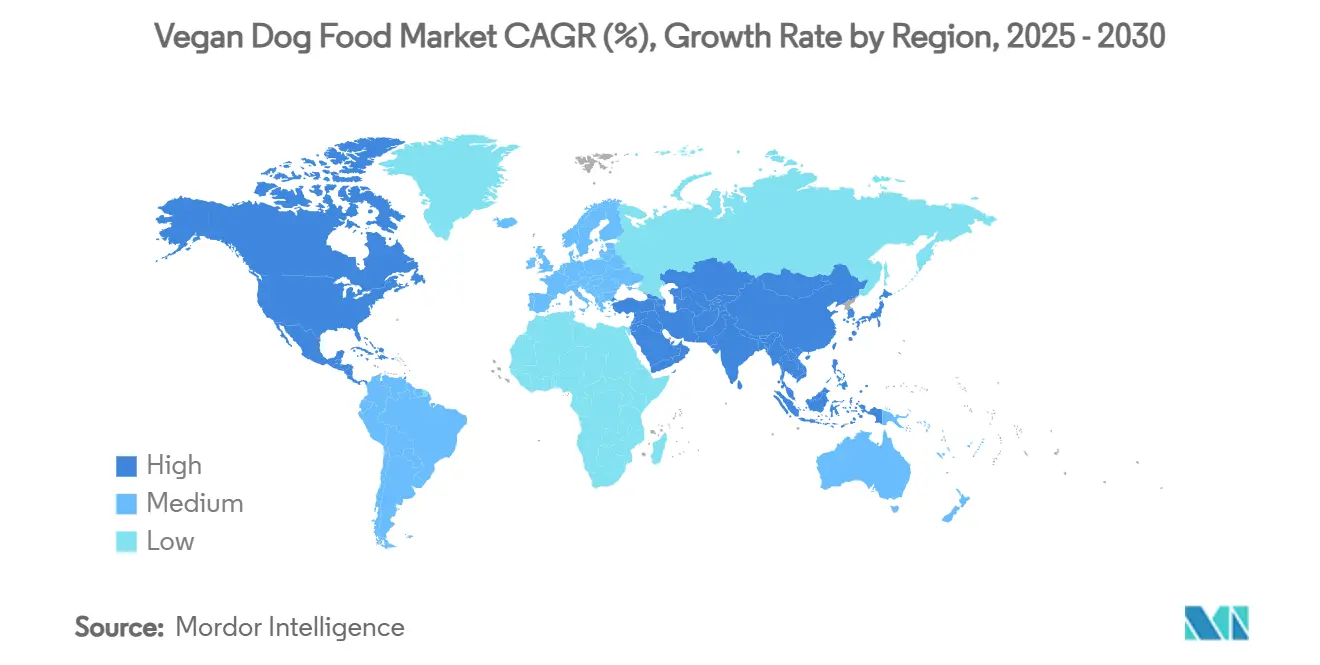

- Nach Geografie dominierte Europa im Jahr 2024 mit einem Anteil von 34 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 12,9 % stark wachsen wird.

- Die fünf größten Unternehmen hielten einen Anteil von 35 % am weltweiten Umsatz, was auf einen moderaten Grad an Marktkonzentration hindeutet.

Globale Trends und Erkenntnisse im Markt für veganes Hundefutter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Basis veganer und flexitarischer Tierhalter | +1.8% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Tierhumanisierung als Treiber für Premiumausgaben | +1.5% | Global, urbane Zentren im asiatisch-pazifischen Raum führend | Langfristig (≥ 4 Jahre) |

| Umweltbezogene Nachhaltigkeitsvorschriften | +1.2% | Europa, Nordamerika, zunehmend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Veterinärmedizinische Befürwortung hypoallergener Pflanzendiäten | +1.0% | Nordamerika, Europa und aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Präzisionsfermentierte Proteine senken die Kosten für die Aminosäureergänzung | +0.8% | Global, Produktionscluster in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Kennzeichnung des CO₂-Fußabdrucks für Heimtierfutter-Produkte | +0.6% | Europa vorne, Nordamerika folgt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Basis veganer und flexitarischer Tierhalter

Das stark gestiegene Interesse an fleischfreier Lebensweise erstreckt sich mittlerweile auf Haustiere und erzeugt eine nachhaltige Nachfragekurve für den Markt für veganes Hundefutter. Umfragedaten zeigen, dass viele Tierärzte bereits Kunden betreuen, die ihre Tiere pflanzenbasiert ernähren, wobei Tierschutz- und ökologische Motive angeführt werden. Millennials und die Generation Z dominieren den Neuerwerb von Haustieren, und diese Gruppen zeigen eine höhere Bereitschaft, die Fütterung ihrer Tiere mit ihrer persönlichen Ethik in Einklang zu bringen. Soziale Medien verstärken Erfolgsgeschichten, senken das wahrgenommene Wechselrisiko und beleben das Mundpropaganda-Marketing. Der Trend konzentriert sich auf dicht besiedelte städtische Zentren, in denen Einzelhandelsangebot, logistische Bequemlichkeit und Umweltbewusstsein zusammentreffen.

Umweltbezogene Nachhaltigkeitsvorschriften

Gesetzgeber in Europa und Nordamerika verankern CO₂-Offenlegungspflichten in der Produktkennzeichnung – ein Wandel, der den Markt für veganes Hundefutter strukturell begünstigt. Die Methodik des Produktumweltfußabdrucks der Europäischen Union deckt nun die Lebenszyklusauswirkungen von Heimtierfutter ab und zwingt fleischbasierte Marken, ihre emissionsintensiven Profile zu quantifizieren [1]Quelle: UK Pet Food, „Umweltauswirkungen von Heimtierfutter”, ukpetfood.org. Wissenschaftliche Modellierungen zeigen, dass rein pflanzenbasierte Hundeernährung Landflächen freisetzen könnte, die größer sind als das kombinierte Territorium von Mexiko und Deutschland. Lebensmitteleinkäufer und Facheinzelhändler reagieren darauf, indem sie die Regalfläche für emissionsarme Produkte ausweiten und so den Wachstumskreislauf verstärken. Die für Fußabdruckprüfungen erforderlichen Compliance-Investitionen schaffen zusätzliche Hürden für kleine konventionelle Hersteller und begünstigen indirekt vegane Marktteilnehmer, die von Haus aus mit geringeren Emissionen starten.

Veterinärmedizinische Befürwortung hypoallergener Pflanzendiäten

Die klinische Akzeptanz erreichte einen Wendepunkt, als die Britische Tierärztevereinigung im Juli 2024 offiziell ihre Ablehnung veganer Hundeernährung aufgab [2]Quelle: Britische Tierärztevereinigung, „Richtlinie zu veganen Diäten für Hunde”, bva.co.uk. Längsschnittforschung in PLOS ONE bestätigte die Aufrechterhaltung normaler hämatologischer Parameter nach 12 Monaten mit kommerziellen pflanzenbasierten Rezepturen [3]Quelle: Linde et al., „Einjährige pflanzenbasierte Ernährungsstudie bei Hunden”, plosone.org . Bei Hunden mit chronischen Futterallergien verschreiben Tierärzte vegane Rotationsdiäten nun als Erstlinientherapie, wodurch die Kategorie von einer Nische zur therapeutischen Anwendung avanciert. Fachmedien heben Erfolgsgeschichten hervor, stärken das Vertrauen der Praktiker und fördern Fortbildungsmodule zur pflanzenbasierten Ernährung. Markeninhaber nutzen Empfehlungen, um Regalplätze in Tierkliniken und Tierapotheken zu sichern.

Präzisionsfermentierte Proteine senken die Kosten für die Aminosäureergänzung

Die Aminosäureparität mit Fleisch erforderte historisch gesehen teure synthetische Zusatzstoffe, die die Einzelhandelspreise in die Höhe trieben. Bond Pet Foods lieferte im Februar 2024 tieridentische fermentierte Proteine an Hill's Pet Nutrition und bewies damit die industrielle Skalierbarkeit. Das FeedKind Pet-Protein, das 2024 in Europa eingeführt wurde, liefert vollständige Aminosäureprofile bei minimalem Wasser- und Landverbrauch. Mit dem Ausbau der Fermentationskapazitäten prognostizieren Analysten einen Rückgang der Zutatenkosten um 20–30 %, wodurch veganes Hundefutter näher an konventionelle Preispunkte heranrückt. Die Technologie mindert zudem Versorgungsengpässe bei Taurin und Methionin durch die Schaffung regionaler Produktionsredundanzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wahrgenommenes Risiko unzureichender Nährstoffversorgung | −1.4% | Global, am stärksten in reifen Heimtierfuttermärkten | Mittelfristig (2–4 Jahre) |

| Premiumpreise gegenüber konventionellem Hundefutter | −1.1% | Global, preissensible Volkswirtschaften am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Schmackhaftigkeit und Geschmacksakzeptanz | −0.9% | Global, variiert je nach regionalen Präferenzen | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Taurin-/Methionin-Lieferkette für vegane Rezepturen | −0.7% | Global, konzentriert in chemischen Clustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrgenommenes Risiko unzureichender Nährstoffversorgung

Jahrzehntelange fleischzentrierte Vermarktung lässt viele Tierhalter skeptisch sein, ob pflanzenbasierte Rezepturen den ernährungsphysiologischen Standards für Hunde entsprechen. Selbst bei robusten klinischen Belegen schürt das Fehlen unmittelbarer visueller Rückmeldungen zu internen Gesundheitsparametern Vorsicht. Marken begegnen diesem Hemmnis durch transparente Veröffentlichung von Verdaulichkeitsstudien, FEDIAF-Konformitätskennzeichen und Drittanbieter-Zertifizierungen. Aufklärungskampagnen mit staatlich anerkannten Ernährungswissenschaftlern helfen, die Bioverfügbarkeit von Proteinen zu entmystifizieren. Im Laufe der Zeit wird erwartet, dass fortlaufende von Fachleuten begutachtete Studien die Wahrnehmungslücke verringern werden.

Premiumpreise gegenüber konventionellem Hundefutter

Vegane Formate werden im Einzelhandel noch immer zum Zwei- bis Vierfachen des Preises von günstigem fleischbasiertem Trockenfutter angeboten. Inflationsdruck verstärkt den Preisschock, insbesondere bei Einpersonenhaushalten. Hersteller verfolgen Value-Engineering-Ansätze durch die Integration von Koproduktströmen und die Skalierung von Fermentationseinsatzstoffen. Abonnementprogramme, die monatliche Kosten glätten, gewinnen bei digital affinen Käufern an Zugkraft. Preisparität bleibt ein mittelfristiger Meilenstein, der bestimmen wird, wie weit der Markt für veganes Hundefutter über wohlhabende frühe Anwender hinaus vordringen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Trockenfutter treibt Innovation voran

Trockenfutter hielt im Jahr 2024 einen Anteil von 46 % am Umsatz im Markt für veganes Hundefutter, bedingt durch kosteneffiziente Massenproduktion und breite Präsenz in Supermarktregalen. Marken nutzen bestehende Extrusionslinien, was die Umstellung auf pflanzenbasierte Produkte für Lohnhersteller wirtschaftlich realisierbar macht. Geschmacksbeschichtungen erfüllen die Geschmackserwartungen und halten die Wiederkaufraten nahe an denen fleischbasierter Produkte. Nass- und Dosenvarianten wachsen zwar langsamer, aber stetig, da Tierhalter Texturvielfalt suchen.

Nahrungsergänzungsmittel, die mit einer CAGR von 12,6 % das höchste Segmentwachstum verzeichnen, spiegeln Trends bei funktionellen Lebensmitteln für Menschen wider. Formulierer bündeln gelenkunterstützende Wirkstoffe wie Glucosamin mit aus Algen gewonnenen Omega-3-Fettsäuren und schaffen so kategorieübergreifende Upselling-Möglichkeiten. Der Direktvertrieb an Verbraucher erleichtert die Nachbestellung, während Tierkliniken therapeutische Kausnacks für spezifische Erkrankungen vorrätig halten. Der Erfolg in diesem Segment signalisiert, dass Zusatzprodukte schneller skalieren können als Grundnahrungsmittel, wenn sie auf konkrete Gesundheitsergebnisse ausgerichtet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstoffquelle: Fermentation verdrängt traditionelle Proteine

Sojabasierte Rezepturen hielten im Jahr 2024 einen Anteil von 38 % am Markt für veganes Hundefutter, bedingt durch etablierte Liefernetzwerke und vollständige Aminosäureprofile. Kritiker am Allergiepotenzial von Soja beschleunigen die Nachfrage nach Erbsen- und Linsenmischungen, die ähnliche Proteindichten bei saubereren Etiketten bieten.

Fermentationsbasierte Zutaten werden voraussichtlich die höchste CAGR von 14,2 % erreichen und stellen einen zentralen Innovationsbereich im Prognosezeitraum dar. Unternehmen wie Bond Pet Foods liefern hühneridentische Keratinproteine ohne Tierbeteiligung, sodass Hersteller essentielle Aminosäureverhältnisse einhalten und gleichzeitig den Landverbrauch um mehr als 90 % senken können. Regulatorische Freigaben in der Europäischen Union erleichtern die Aufnahme in kommerzielle Rezepturen, und frühe Verbraucherstudien zeigen keine Einbußen bei der Schmackhaftigkeit. Mit dem Ausbau der Kapazitäten werden sich die Kostenkurven angleichen und die Zutatenvielfalt stärken.

Nach Lebensphase: Stabilität im Erwachsenensegment kontrastiert mit Wachstum im Seniorenbereich

Erwachsenenrezepturen repräsentierten im Jahr 2024 52 % des Umsatzes, was die größte Kohorte in der globalen Hundepopulation und die Ausgangsbasis widerspiegelt, von der aus Tierhalter mit Ernährungsumstellungen experimentieren. Das Marketing konzentriert sich auf alltägliche Vitalität, Haut- und Fellglanz sowie Gewichtsmanagement und spiegelt damit allgemeine Wellness-Trends wider.

Seniorenrezepturen, die mit einer CAGR von 10,8 % wachsen, profitieren von Belegen, dass pflanzenbasierte Diäten Entzündungsmarker reduzieren und die Nierengesundheit unterstützen [4]Quelle: Veterinary Sciences Journal, „Pflanzenextrakte verbessern die Gesundheit von Hunden”, veterinarysciences.org . Marken integrieren kalorienärmere, ballaststoffreiche Matrizen zur Gewichtskontrolle, und gelenkunterstützende Pflanzenstoffe bekämpfen altersbedingten Mobilitätsverlust. Die Verpackung hebt weichere Trockenfuttertexturen und kleinere Pelletgrößen hervor, um Zahnabnutzung zu berücksichtigen.

Nach Hundegröße: Mittelgroße Rassen führen, kleine Rassen holen auf

Mittelgroße Hunde erzielten im Jahr 2024 einen Umsatzanteil von 41 %, bedingt durch ausgewogene Energieanforderungen, die mit standardisierten veganen Rezepturen übereinstimmen. Diese demografische Gruppe konzentriert sich auf städtische Haushalte, die umweltfreundliche Versprechen schätzen und über verfügbares Einkommen verfügen, um Premiumdiäten auszuprobieren.

Kleine Rassen verzeichnen mit einer CAGR von 11,3 % die höchste Wachstumsrate, da das Leben in Wohnungen weltweit immer beliebter wird. Tierhalter kaufen in der Regel kleinere Packungsgrößen, geben aber mehr pro Kilogramm aus, was den durchschnittlichen Umsatz pro Tier über den größerer Rassen hinaushebt. Produktmanager passen Nährstoffdichte und Trockenfutterdurchmesser an kleine Kiefer an, während Snacklinien Gewichtskontrollfunktionen hervorheben, um eine übermäßige Kalorienaufnahme zu verhindern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Boom fordert Dominanz des stationären Handels heraus

Stationäre Supermärkte kontrollierten im Jahr 2024 49 % des weltweiten Volumens und boten Käufern die Bequemlichkeit eines Einkaufsstopps sowie Impulskaufregale. Merchandising-Partnerschaften sichern Platzierungen auf Augenhöhe und Aufklärungsschilder im Gang.

Der Online-Handel wächst mit einer CAGR von 18,4 %, angetrieben durch algorithmische Empfehlungen, Lieferung am selben Tag und automatische Nachbestellungsabonnements. Digital-native Marken nutzen direkte Daten-Feedback-Schleifen, um Innovationszyklen zu verkürzen und limitierte Geschmacksrichtungen zu veröffentlichen, die in kontrollierten Kohorten getestet werden. Einzelhändler reagieren mit der Einführung von Marktplatzmodellen, die Drittanbieter-Angebote für veganes Hundefutter bündeln und so die Grenzen zwischen den Kanälen verwischen.

Geografische Analyse

Europa hielt im Jahr 2024 einen Umsatzanteil von 34 % und profitierte von strengen Umweltstandards und harmonisierten Ernährungsstandards. Die Verordnung 2023/2419 der Europäischen Union über ökologisches Heimtierfutter katalysierte Sortimentsverschiebungen im Einzelhandel hin zu pflanzenbasierten Produkten. Deutschland verankert den kontinentalen Schwung durch Supermarktlistungen von VEGDOG und Eigenmarken-Veganlinien, während das Vereinigte Königreich die Forschung und Entwicklung fermentierter Proteine über öffentlich-private Inkubatoren vorantreibt. Italiens Heimtierfutterumsatz überstieg im Jahr 2023 3 Milliarden EUR (3,2 Milliarden USD) und verzeichnete ein zweistelliges Wachstum im Hundefutterbereich, das direkt in Premium-Veganunterlinien fließt.

Nordamerika verzeichnete ein erhebliches Wachstum, angetrieben durch Risikokapital in der Anfangsphase und enthusiastische Unterstützung von Befürwortern aus dem Veterinärbereich. In den Vereinigten Staaten erreichte Wild Earth einen inländischen Marktanteil von 11 %, bevor das Unternehmen 2025 Insolvenz anmeldete, was sowohl das Skalierungspotenzial als auch das Kapitalrisiko unterstreicht. Kanadas Eigenversorgung mit Zutaten verbessert sich, da Louis Dreyfus Company 2024 einen Erbsenprotein-Komplex in Saskatchewan errichtet und so die Abhängigkeit von Konzentraten aus den Vereinigten Staaten oder China verringert. Die regulatorische Modernisierung durch den PURR Act könnte die Zulassung neuartiger Zutaten beschleunigen und gleichzeitig die dezentrale staatliche Aufsicht abschwächen, was eine dynamische Compliance-Landschaft schafft.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 12,9 % bis 2030 das stärkste Wachstum, getragen von steigenden verfügbaren Einkommen und intensiver Tierhumanisierung. Chinesische E-Commerce-Giganten betreiben dedizierte Bereiche für veganes Heimtierfutter, und Livestream-Demos veranschaulichen Fütterungsversuche für Skeptiker. In Singapur ansässige Hersteller entwickeln insektenbasierte und Tofu-Nebenprodukt-Mischungen für umweltbewusste Stadtbewohner. Vietnams Hundefutterkategorie verzeichnete einen Marktbeitrag von 57,6 % innerhalb der gesamten Heimtierfutterausgaben, und staatliche Freihandelsabkommen erleichtern Zutatenimporte. Regionale Hindernisse umfassen begrenzte Kühlkettenlogistik für nasse vegane Diäten und Lücken bei der Harmonisierung von Nährwertkennzeichnungen.

Wettbewerbslandschaft

Der Markt für veganes Hundefutter bleibt moderat fragmentiert, da die fünf größten Unternehmen 35 % des weltweiten Umsatzes kontrollieren, was gut finanzierten Herausforderern erheblichen Wachstumsspielraum lässt. V-Dog sticht durch seine Multichannel-Präsenz hervor, die Lebensmitteleinzelhandel, Fachhandel und E-Commerce-Regale umfasst. Der europäische Hersteller Benevo folgt mit exportorientierter Produktion, die mehr als 30 Länder erreicht und von der steigenden Eigenmarkennachfrage in deutschen Supermärkten profitiert.

Führende Unternehmen etablieren zunächst starke regionale Grundlagen, bevor sie international skalieren. Vegdog spiegelt diese Strategie durch seine starke Präsenz in Supermärkten in Deutschland und Österreich wider. Im August 2025 gewann OMNI durch innovative Abonnementmodelle und Veterinärpartnerschaften an Zugkraft auf dem britischen Markt.

Chancen in noch nicht erschlossenen Bereichen bestehen im Bereich der Präzisionsfermentation, wobei Unternehmen wie Bond Pet Foods Partnerschaften mit großen Herstellern wie Hill's Pet Nutrition eingehen, um fermentierte tierische Proteine zu liefern, die Nährwertprofile aufrechterhalten und gleichzeitig die Kosten im Jahr 2024 senken. Aufstrebende Akteure gewinnen an Dynamik, darunter das tschechische Startup Bene Meat Technologies, das die EU-Registrierung für kultiviertes Heimtierfutter erlangte, und Calysta's FeedKind Pet-Protein, das skalierbare fermentationsbasierte Alternativen bietet. Die Technologieadoption konzentriert sich auf die Verbesserung der Produktionseffizienz und die Entwicklung neuer Zutaten, wobei führende Unternehmen einzigartige Produktrezepturen, gezielte Einzelhandelskooperationen und Abonnementmodelle nutzen, um in einem zunehmend wettbewerbsintensiven und sich schnell verändernden Markt die Nase vorn zu behalten.

Marktführer in der Branche für veganes Hundefutter

V-Dog

Benevo

Vegdog(Younikat GmbH)

Halo Pets (Garden of Vegan)

Omni Pet Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Marsapet führte MicroBell ein, die erste Volldiät, die FeedKind Pet-Protein verwendet. Das Produkt trägt eine vegane Zertifizierung und richtet sich an allergieanfällige Hunde.

- November 2024: Palak Jain hat Indiens erste vegane Heimtierfuttermarke „Paws for Greens” eingeführt und damit eine pflanzenbasierte Hundefutteroption als Pionier etabliert. Die Initiative fördert nachhaltige und tierversuchsfreie Ernährung und markiert einen Meilenstein in Indiens Heimtierpflegeindustrie.

- Juli 2024: Die Britische Tierärztevereinigung hat offiziell ihre Ablehnung ernährungsphysiologisch angemessener veganer Hundeernährung zurückgenommen und dabei neue wissenschaftliche Daten angeführt.

Berichtsumfang des globalen Markts für veganes Hundefutter

| Trockenfutter |

| Nass-/Dosenfutter |

| Snacks und Kauartikel |

| Nahrungsergänzungsmittel |

| Sojabasiert |

| Erbsen- und Hülsenfruchtbasiert |

| Kartoffel- und Getreidebasiert |

| Algen- und fermentationsbasierte Proteine |

| Welpe |

| Erwachsen |

| Senior |

| Kleine Rasse |

| Mittlere Rasse |

| Große Rasse |

| Supermärkte und Verbrauchermärkte |

| Fachtierfachgeschäfte |

| Online-Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Trockenfutter | |

| Nass-/Dosenfutter | ||

| Snacks und Kauartikel | ||

| Nahrungsergänzungsmittel | ||

| Nach Inhaltsstoffquelle | Sojabasiert | |

| Erbsen- und Hülsenfruchtbasiert | ||

| Kartoffel- und Getreidebasiert | ||

| Algen- und fermentationsbasierte Proteine | ||

| Nach Lebensphase | Welpe | |

| Erwachsen | ||

| Senior | ||

| Nach Hundegröße | Kleine Rasse | |

| Mittlere Rasse | ||

| Große Rasse | ||

| Nach Vertriebskanal | Supermärkte und Verbrauchermärkte | |

| Fachtierfachgeschäfte | ||

| Online-Handel | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veganes Hundefutter und wie lautet die prognostizierte Marktgröße?

Die Marktgröße für veganes Hundefutter erreichte im Jahr 2025 einen Wert von 6,5 Milliarden USD und wird bis 2030 voraussichtlich 9,8 Milliarden USD erreichen.

Welche Region führt den weltweiten Umsatz an?

Europa verzeichnete im Jahr 2024 mit 34 % den größten Marktanteil, angetrieben durch strenge Umweltvorschriften und ein hohes Verbraucherbewusstsein.

Welches Produktsegment wächst am schnellsten?

Nahrungsergänzungsmittel verzeichnen mit einer CAGR von 12,6 % bis 2030 das höchste prognostizierte Wachstum, was das Interesse der Tierhalter an funktionellen Zusatzprodukten widerspiegelt.

Wie wettbewerbsintensiv ist der Markt?

Die fünf größten Unternehmen halten 35 % des weltweiten Umsatzes, was zu einer moderaten Konzentration und erheblichem Potenzial für neue Marktteilnehmer führt.

Sind vegane Diäten klinisch sicher für Hunde?

Von Fachleuten begutachtete Studien und Empfehlungen von Tierärztevereinigungen bestätigen, dass ordnungsgemäß formulierte vegane Diäten über längere Zeiträume normale Gesundheitsparameter aufrechterhalten.

Welche technologischen Fortschritte senken die Kosten?

Präzisionsfermentation produziert vollständige tieridentische Proteine, verringert die Abhängigkeit von teuren synthetischen Aminosäuren und verkleinert die Preislücke gegenüber konventionellem Trockenfutter.

Seite zuletzt aktualisiert am: