Marktgröße und Marktanteil der US-amerikanischen Raupen-Erdbewegungsmaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

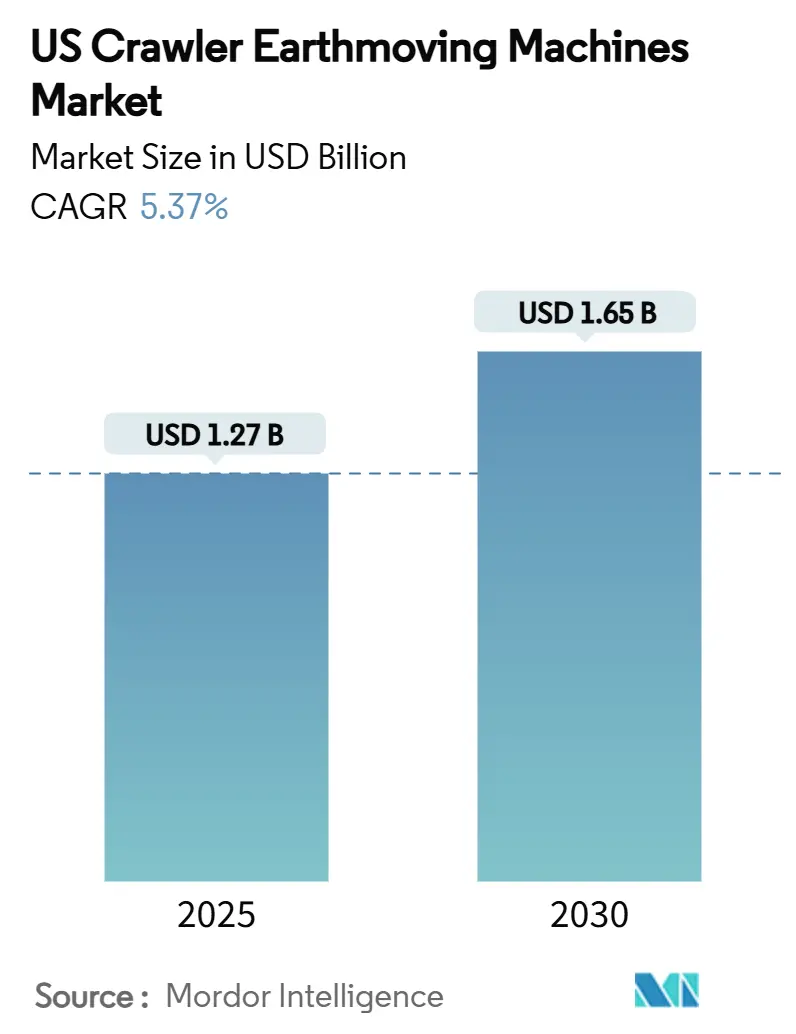

| Marktgröße (2025) | 1.27 Milliarden US-Dollar |

| Marktgröße (2030) | 1.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der US-amerikanischen Raupen-Erdbewegungsmaschinen von Mordor Intelligence

Die Marktgröße für US-amerikanische Raupen-Erdbewegungsmaschinen wird für 2025 auf 1,27 Milliarden USD geschätzt und soll bis 2030 auf 1,65 Milliarden USD anwachsen, was einer CAGR von 5,37 % über den Prognosezeitraum entspricht. Das Marktwachstum stützt sich auf bundesstaatliche Infrastrukturgesetzgebung, steigende Ausgaben zur Waldbrandbekämpfung sowie die zunehmende Einführung von Elektro- und Hybridantrieben. Auftragnehmer bevorzugen weiterhin multifunktionale Bagger, die die Flottenkomplexität reduzieren, während die Vermietungsquote als Reaktion auf Arbeitskräftemangel und höhere Kreditkosten steigt. OEM-Investitionen in emissionsfreie Antriebsstränge und prädiktive Telematik differenzieren das Produktangebot, auch wenn Stahlpreisvolatilität und Tier-4-Konformitätskosten Gewinnbelastungen darstellen. Die Wettbewerbsintensität wird durch die Neuausrichtung der Lieferkette hin zu inländischen Bezugsquellen sowie durch strategische Partnerschaften geprägt, die die Technologievermarktung beschleunigen.

Wichtigste Erkenntnisse des Berichts

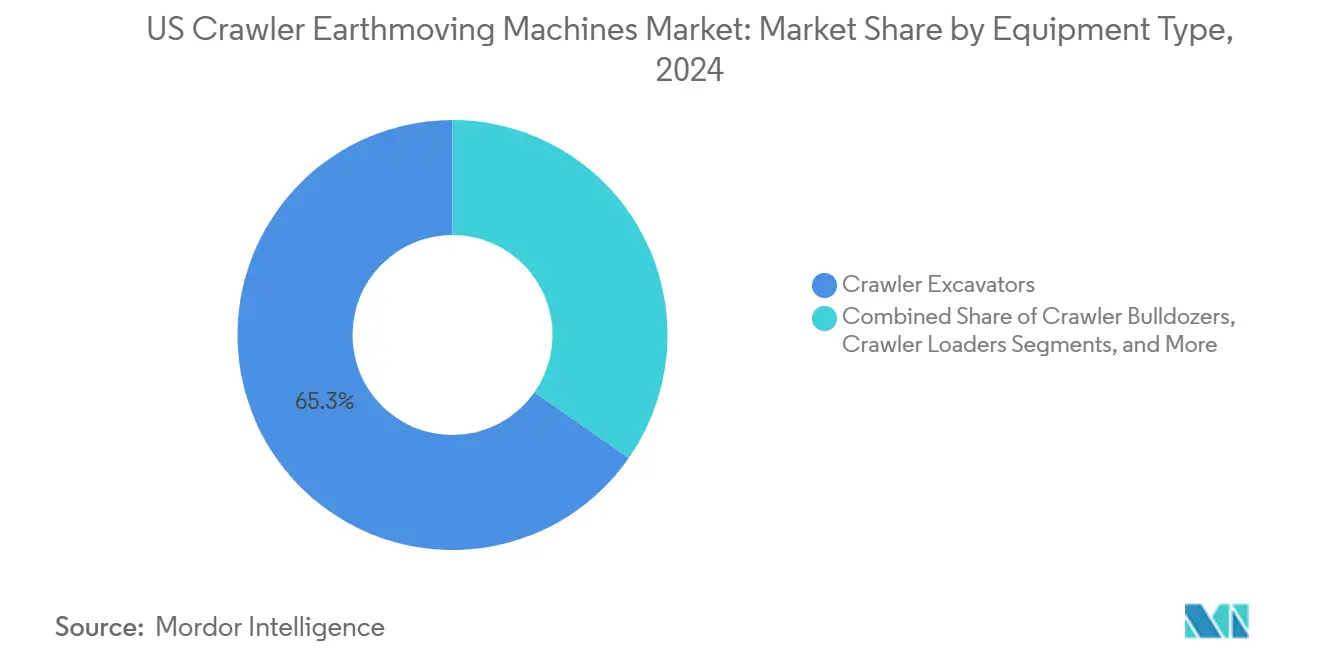

- Nach Gerätetyp führten Raupenbagger im Jahr 2024 mit einem Umsatzanteil von 65,33 %, während kompakte Raupenradlader und Kompaktlader bis 2030 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Antrieb entfielen im Jahr 2024 85,41 % auf Verbrennungsmotoren, während Elektro- und Hybridvarianten voraussichtlich mit einer CAGR von 7,83 % wachsen werden.

- Nach Motorleistung dominierte die Kategorie 100–200 PS im Jahr 2024 mit einem Anteil von 48,19 %; Maschinen unter 100 PS verzeichnen mit einer CAGR von 5,81 % das stärkste Wachstum.

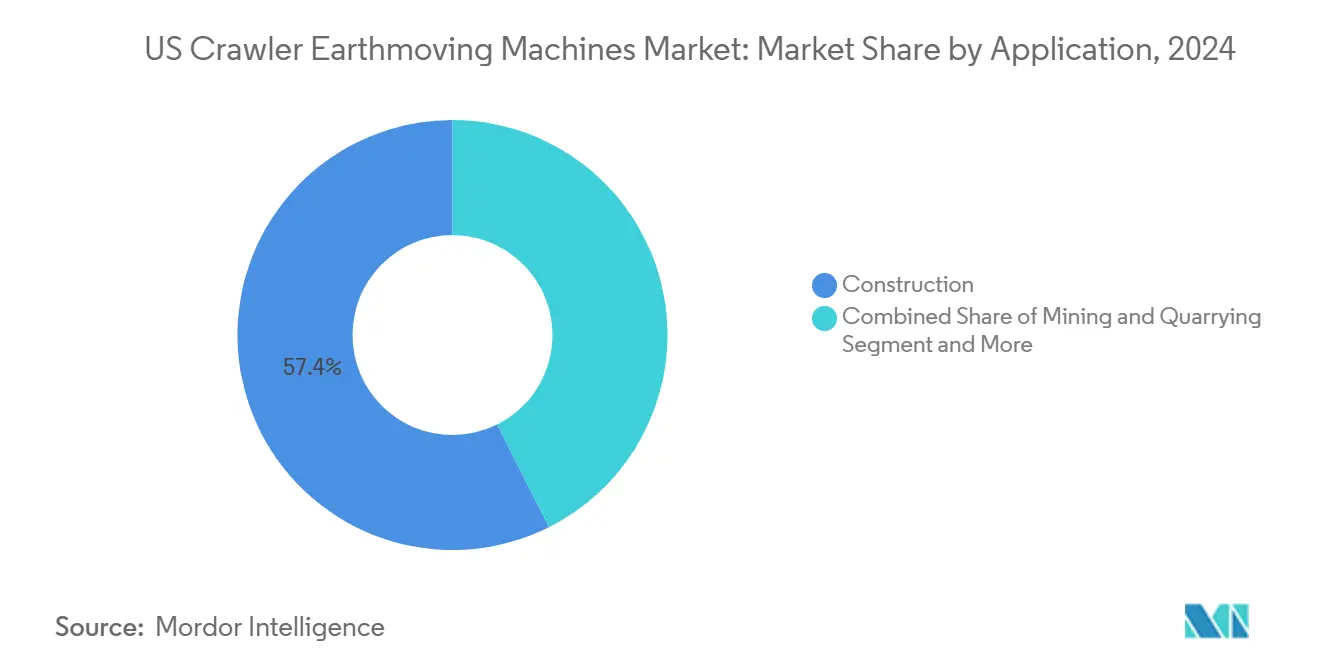

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2024 ein Anteil von 57,44 %, das mit einer CAGR von 6,84 % wächst.

- Nach Vertriebskanal hielten autorisierte Händler im Jahr 2024 einen Anteil von 72,35 %, während Miet- und Leasingunternehmen voraussichtlich mit einer CAGR von 7,26 % wachsen werden.

- Nach Geografie kontrollierte die Südregion im Jahr 2024 einen Anteil von 36,72 %, und der Westen wächst mit einer CAGR von 6,11 %.

Markttrends und Erkenntnisse der US-amerikanischen Raupen-Erdbewegungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei der Bundesinfrastrukturfinanzierung (IIJA, IRA) | +1.8% | National; Süden und Westen führend | Langfristig (≥ 4 Jahre) |

| Beschleunigte Stadterneuerungsprojekte in Städten der zweiten Reihe | +0.9% | Mittlerer Westen und Nordosten als Kernregionen | Mittelfristig (2–4 Jahre) |

| Aufstieg elektrifizierter und hybrider Baggermodelle | +0.7% | Westküste und Nordosten | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel treibt die Vermietungsquote von Geräten an | +0.6% | National; Süden und Westen besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Digitalisiertes Baustellenmanagement und Telematikintegration | +0.5% | National, städtischer Schwerpunkt | Mittelfristig (2–4 Jahre) |

| Anreize zur Waldbrandbekämpfung in der Forstwirtschaft | +0.4% | Primär Westregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei der Bundesinfrastrukturfinanzierung (IIJA, IRA)

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt bis 2026 550 Milliarden USD bereit und schafft eine sichtbare Projektpipeline in allen Bundesstaaten. Die Beschaffungsregeln „Buy America” begünstigen die inländische Fertigung, unterstützen die lokalisierte Komponentenproduktion und begrenzen kostengünstige Importe. Straßen- und Brückensanierungen dominieren die frühen Ausgaben, doch die mit dem CHIPS-Gesetz und dem Inflation Reduction Act verbundene Errichtung von Fertigungsanlagen weitet die Nachfrage nach Erdbewegungsflotten aus [1]Bundesstraßenverwaltung, "Verpflichtung der Bundesstraßeninfrastrukturprogramme," fhwa.dot.gov. Sobald Großprojekte die Genehmigungsphase abschließen, skalieren OEMs ihre Produktionskapazitäten, und Händler erweitern ihre Lagerbestände, um mehrjährigen Geräteplänen gerecht zu werden. Regionale Mittelzuweisungen lenken den größten Anteil auf veraltete Anlagen im Süden und festigen damit die Führungsposition dieser Region bei der Gerätenachfrage.

Beschleunigte Stadterneuerungsprojekte in Städten der zweiten Reihe in den USA

Sekundäre Ballungsräume wie Cleveland und Kansas City treiben milliardenschwere gemischt genutzte Neubauprojekte voran, die durch Steuererhöhungsmechanismen finanziert werden, welche höhere Zinssätze abfedern [2]Associated General Contractors of America, "Die Bauinflationswarnung," agc.org. Kompakte Baustellen in diesen Stadtteilen benötigen Raupengeräte mit niedrigem Bodendruck und verbesserter Manövrierfähigkeit. Öffentlich-private Partnerschaften beinhalten Quoten für erschwinglichen Wohnraum, die die Bauzeiten verlängern und die Gerätenutzungsdauer ausdehnen. Vorteile bei Arbeitskräften und Grundstückskosten sichern die Rentabilität von Projekten in Städten der zweiten Reihe, auch wenn erstklassige Stadtzentren mit Erschwinglichkeitsproblemen konfrontiert sind. Infrastrukturerneuerungsmaßnahmen gehen Hand in Hand mit umfassenderen Versorgungsupgrades und steigern die Nachfrage nach mittelgroßen Erdbewegungskapazitäten, die Anbaugeräte schnell wechseln können.

Aufstieg elektrifizierter und hybrider Baggermodelle

Hersteller intensivieren Investitionen in batterieelektrische Antriebsstränge, angetrieben durch Emissionsbeschränkungen in Kalifornien und Niedrigemissionszonen im Nordosten [3]US-Umweltschutzbehörde, "Emissionsstandards für neue Nicht-Straßenmotoren," epa.gov. Caterpillar demonstrierte eine Hybrid-Nachrüstung, die dieselähnliche Leistung beibehält und gleichzeitig den Kraftstoffverbrauch senkt – ein Übergangstechnologie-Signal vor der vollständigen Elektrifizierung. Volvo CE bestätigte 261 Millionen USD für die US-amerikanische Baggerproduktion und richtet die Kapazitäten auf die erwartete Elektronachfrage aus. Kompaktlader vollziehen den Wandel zuerst, da Batteriemasseeinbußen noch handhabbar sind; Verbesserungen der Batterieenergiedichte erweitern jedoch schrittweise die realisierbaren Einsatzzyklen in der Klasse 100–200 PS. Staatliche Kaufanreize und flottendurchschnittliche Emissionsziele beschleunigen den Flottenumschlag und belohnen frühe Anwender mit bevorzugter Angebotsbewertung bei öffentlichen Projekten.

Arbeitskräftemangel treibt die Vermietungsquote von Geräten an

Laut vom Amt für Arbeitsstatistik veröffentlichten Daten verzeichnete das US-amerikanische Bauwesen Ende Januar 236.000 offene, unbesetzte Stellen, was einem Rückgang von 42 % gegenüber Januar 2024 entspricht und den Wettbewerb um qualifizierte Maschinisten verschärft. Auftragnehmer, die für mehrjährige Infrastrukturprojekte unterbesetzt sind, setzen auf Mietmodelle, um die Flottengröße an die variable Arbeitskräfteverfügbarkeit anzupassen. Die American Rental Association prognostiziert für 2024 einen Mietumsatz von 78,7 Milliarden USD, ein Plus von 8,9 %, was die gestiegene Präferenz für variable Gerätekosten bestätigt. Mietunternehmen reagieren mit der Erweiterung ihrer Premium-Maschinenbestände und dem Angebot von Maschinistenschulungspaketen. Flexible Kurzzeitverträge mindern die Belastung durch höhere Finanzierungskosten und setzen Mittel für Lohnprämien frei, die knappe Arbeitskräfte anziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Anstiege der Gerätefinanzierungszinsen nach 2023 | -0.8% | National; kleine Auftragnehmer am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Hohe Tier-4-Emissionskonformitätskosten für OEMs | -0.6% | National; spezialisierte Einheiten besonders empfindlich | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Hydraulikkomponenten | -0.4% | National; Bereiche mit Lieferantenkonzentration | Kurzfristig (≤ 2 Jahre) |

| Volatile Stahlpreise belasten OEM-Margen | -0.3% | National; inländische Hersteller am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Anstiege der Gerätefinanzierungszinsen nach 2023

Die Straffung der Geldpolitik durch die US-Notenbank hat die typischen Kreditraten für Baugeräte bei erstklassigen Kreditnehmern verdoppelt, die Amortisationszeiträume verlängert und direkte Käufe gedämpft. Der optionale Referenzzinssatz der SBA stieg für das erste Quartal 2025 auf 4,38 % und schränkt kleine Unternehmen ein, die auf staatlich geförderte Kredite angewiesen sind. Höhere Schuldendienstverpflichtungen zwingen Auftragnehmer, die Flottenmodernisierung aufzuschieben oder auf Leasingstrukturen umzusteigen. Händler absorbieren Lagerbestände, tragen Kosten länger und belasten das Betriebskapital. Obwohl die Kreditkosten voraussichtlich bis Ende 2025 ihren Höhepunkt erreichen werden, haben die erhöhten Zinsen die Einstellung der Auftragnehmer hin zu flexiblen Flottenstrategien verschoben, die Miete gegenüber Eigentum betonen.

Hohe Tier-4-Emissionskonformitätskosten für OEMs

Die EPA-Tier-4-Final-Vorschriften erfordern eine 90-prozentige Reduzierung von Feinstaub und Stickoxiden gegenüber Tier-3-Motoren und machen Dieselpartikelfilter sowie selektive katalytische Reduktionssysteme erforderlich, die die Produktionskosten um bis zu 20 % erhöhen. Auftragnehmer tragen höhere Anschaffungspreise und müssen die Logistik für Dieselabgasflüssigkeit sicherstellen. Kaliforniens beschleunigtes Mandat zur Flottenumrüstung erzwingt die vorzeitige Außerbetriebnahme älterer Einheiten, verknappt das Gebrauchtgeräteangebot und erhöht den Kapitalbedarf. OEMs mit breiten Motorenportfolios verteilen die Forschungs- und Entwicklungsbelastung, während spezialisierte Hersteller proportional höhere Konformitätskosten tragen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Baggerdominanz verankert das Wachstum

Raupenbagger generierten im Jahr 2024 65,33 % des Marktanteils der US-amerikanischen Raupen-Erdbewegungsmaschinen und festigten ihren Status als vielseitige Arbeitstiere für Aushub-, Hebe- und Ladeaufgaben im Bau- und Bergbaubereich. Auftragnehmer schätzen die Anbaugerätekompatibilität des Segments, die die Flottengröße reduziert und die Logistik vereinfacht. Kompakte Raupenradlader und Kompaktlader sollen mit einer CAGR von 6,15 % wachsen, bedingt durch steigende Lückenbebauung und Infrastrukturnachrüstungen in beengten städtischen Bereichen. Raupenplaniermaschinen halten die Nachfrage für großflächige Geländeplanierungen aufrecht, während Raupenkrane und Rohrverlegemaschinen Nischenprojekte im Energie- und Versorgungsbereich bedienen, die durch Bundesausgaben entstehen.

Hersteller erweitern ihr Tonnageangebot; Bobcats E-Serien-Bagger mit 23 und 25 Tonnen zielen auf mittlere Aufgaben ab, die zuvor größeren Marktteilnehmern überlassen wurden. Die elektrische Betätigung beginnt bei Kompaktladern, die von der Eliminierung der Hydraulik profitieren, was zu höherer Effizienz und geringerem Wartungsaufwand führt. Raupenradlader verzeichnen derweil eine gedämpfte Nachfrage, da Bagger traditionelle Laderollen übernehmen. Spezialisierte Grabenfräsen und Bohrgeräte in der Kategorie „Sonstige” finden Chancen bei Breitband- und Erneuerbare-Energie-Installationen. Der Segmentmix stützt insgesamt die Umsatzresilienz, auch wenn einzelne Projektpipelines schwanken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Elektrischer Schwung baut sich durch regulatorischen Druck auf

Verbrennungsmotormodelle machen im Jahr 2024 noch immer 85,41 % der Marktgröße der US-amerikanischen Raupen-Erdbewegungsmaschinen aus, doch Elektro- und Hybridalternativen expandieren mit einer CAGR von 7,83 %, da städtische Emissionszonen strenger werden. Die frühe Einführung konzentriert sich auf Geräte unter 100 PS, wo die Batteriemasse handhabbar ist, während Hybrid-Nachrüstungen Kraftstoffeinsparungen auf mittelgroße Einheiten ohne Abhängigkeit von Ladeinfrastruktur ausweiten. Caterpillars Vereinbarung über batterieelektrische Muldenkipper mit CRH unterstreicht die Dekarbonisierungsverpflichtungen im Schwermaschinensektor. Kaliforniens Mandat für erneuerbaren Diesel beschleunigt das regionale Elektrointeresse, wobei der Westen als Testgelände vor der nationalen Verbreitung dient.

Doosan Bobcats autonome Elektrokonzepte verdeutlichen die Konvergenz von Elektrifizierung und Automatisierung und signalisieren einen Wandel hin zu softwaredefinierten Baumaschinen. Der Antriebswandel zieht neue Batterielieferanten und Energiemanagementspezialisten an und gestaltet die Wertschöpfungskette neu. Diesel-Elektro-Hybridsysteme überbrücken aktuelle Betriebsanforderungen und künftige Emissionsfreiheitsziele, erleichtern die Kapitalplanung der Auftragnehmer und treiben die schrittweise, aber beständige Verdrängung rein dieselbetriebener Flotten voran.

Nach Motorleistung: Flexibilität im mittleren Leistungsbereich dominiert

Maschinen mit 100–200 PS halten einen Anteil von 48,19 % an der Marktgröße der US-amerikanischen Raupen-Erdbewegungsmaschinen und balancieren Drehmomanforderungen mit vertretbarem Kraftstoffverbrauch unter verschiedenen Einsatzbedingungen. Dieser optimale Bereich deckt sich mit bundesstaatlichen Straßenbauprojekten und gemischt genutzten Entwicklungen, die sowohl Kraft als auch Manövrierfähigkeit erfordern. Einheiten unter 100 PS sollen mit einer CAGR von 5,81 % am schnellsten wachsen, da städtische Lückenbebauung und Forstprogramme kleinere Abmessungen und geringere Bodenbelastung erfordern. Die Klasse 201–400 PS stützt schwere Tief- und Bergbauarbeiten, während über 400 PS auf großflächige Gewinnung beschränkt bleibt.

Die Tier-4-Emissionskonformität erhöht die Komplexität deutlich jenseits von 200 PS und gibt Auftragnehmern Anreize, die Produktivität innerhalb niedrigerer Leistungsklassen zu maximieren. Fortschritte bei der Batterieenergiedichte werden schrittweise Elektroeinsteiger in der Klasse 100–200 PS ermöglichen, obwohl die Netzladelogistik für abgelegene Standorte eine Hürde bleibt. Flottenmanager optimieren die Gesamtbetriebskosten, indem sie die Leistung präzise auf die Aufgabe abstimmen, anstatt standardmäßig überdimensionierte Geräte einzusetzen, was die Volumendominanz im mittleren Leistungsbereich festigt.

Nach Anwendung: Bauwesen führt, Bergbau stabil

Bauaktivitäten repräsentierten im Jahr 2024 57,44 % des Marktanteils der US-amerikanischen Raupen-Erdbewegungsmaschinen und wachsen bis 2030 mit einer CAGR von 6,84 %. Bundesausgaben für Autobahnen, Brücken und öffentlichen Nahverkehr konvergieren mit Stadterneuerungsprojekten in Städten der zweiten Reihe und stützen die Nachfrage nach Baggern und Kompaktladern. Bergbau und Steinbruch halten einen konstanten Gerätebedarf aufrecht, da inländische Mineralien Lieferketten für erneuerbare Energien unterstützen. Die Nutzung in Landwirtschaft und Forstwirtschaft profitiert von Waldbrandbekämpfungsverträgen und Programmen zur präzisen Landbewirtschaftung, die geringe Bodenbelastung betonen.

Der Bau von Fertigungsanlagen, der seit 2019 infolge der CHIPS-Gesetz-Anreize um 156 % gestiegen ist, schafft zusätzliche Nachfrage nach Geländevorbereitungsmaschinen für große Fundamentplatten. Megaprojekte mit einem Volumen von über 1 Milliarde USD erfordern nachhaltige mehrjährige Flottenverpflichtungen, erhöhen die Gerätenutzungsraten und steigern die Ersatzteilumsätze im Aftermarket. Versorgungs- und Umweltsanierungsprojekte in der Kategorie „Sonstige” bieten eine stetige Spezialnachfrage, etwa Grabenfräsen für den Breitbandausbau und Baggergeräte für die Wasserqualitätswiederherstellung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler behalten Vorrang, während Vermietung stark zunimmt

Autorisierte Händler lieferten im Jahr 2024 72,35 % der Einheiten, was die verankerte Serviceinfrastruktur und Finanzierungsunterstützung widerspiegelt, die die Kundenbindung aufrechterhalten. Parallel dazu steigen Miet- und Leasingunternehmen mit einer CAGR von 7,26 %, angetrieben durch die Präferenz der Auftragnehmer für flexible Kostenstrukturen und durch akuten Arbeitskräftemangel, der die Nachfrage nach schlüsselfertigen Geräte-mit-Bediener-Paketen ankurbelt. Die American Rental Association prognostiziert eine Mietdurchdringung von nahezu 56,4 %, nahe ihrem Vor-Pandemie-Höchststand.

Händlernetzwerke reagieren mit der Einführung abonnementbasierter Wartungspläne und kurzfristiger „Ausprobieren-und-Kaufen”-Programme, die die Grenzen zu Mietunternehmen verwischen. OEM-Direktverkäufe bleiben auf große Flottenbesitzer und Regierungskäufer beschränkt, die Spezifikationskonsistenz aushandeln. Pilotprojekte für Geräte als Dienstleistung verschaffen Herstellern Echtzeit-Maschinendaten, die Produktverbesserungen und prädiktive Teilebevorratung informieren. Die hohe Kapitalintensität und Serviceverpflichtungen erhalten jedoch die Relevanz der Händler kurzfristig aufrecht.

Geografische Analyse

Der Süden entfiel im Jahr 2024 auf 36,72 % des Marktes für US-amerikanische Raupen-Erdbewegungsmaschinen, gestützt durch starke Bevölkerungszuflüsse, petrochemische Expansion entlang der Golfküste und umfangreiche Autobahnmodernisierungen. Texas erhält beträchtliche IIJA-Mittel für die Straßenmodernisierung, während Floridas wachstumsstarke Ballungsräume eine anhaltende Nachfrage nach Wohn- und Gewerbebaustandorten aufrechterhalten. Das warme Klima verlängert die Bausaison und erhöht die jährliche Maschinenauslastung im Vergleich zu kälteren Regionen. Energieprojekte von LNG-Terminals bis hin zu Solarparks im Versorgungsmaßstab schaffen speziellen Schwerlast- und Planierungsbedarf.

Der Westen ist mit einer CAGR von 6,11 % bis 2030 die am schnellsten wachsende Region, katalysiert durch Waldbrandbekämpfungsinitiativen und aggressive Dekarbonisierungspolitiken. Kalifornien und Colorado leiten Zuschüsse des US-Forstdienstes in das Vegetationsmanagement, das raupenbasierte Designs mit geringer Bodenbelastung vorschreibt. Städtische Reinvestitionen in Seattle, San Diego und Denver begünstigen kompakte elektrifizierte Lader, die in emissionsregulierten Innenstadtbereichen betrieben werden können. Erneuerbare-Energie-Ausbauten in Wüsten- und Gebirgsgeländen diversifizieren die Nachfrage weiter und erfordern Geräte, die an steile Gefälle und abrasive Bedingungen angepasst sind.

Der Nordosten und der Mittlere Westen verzeichnen ein stetiges Wachstum, da die veraltete Infrastruktur das Ende ihrer Lebensdauer erreicht. Der dichte städtische Kontext des Nordostens treibt die Einführung kleinerer Abmessungen und telematikgestützter Sicherheitsfunktionen für unterirdische Nahverkehrsmodernisierungen voran. Projekte wie New Yorks Gateway-Eisenbahntunnel liefern mehrjährige Erdbewegungsanforderungen, die mit strengen Umweltauflagen verbunden sind. Der Mittlere Westen profitiert von rückgeholten Fertigungskorridoren von Ohio bis Michigan, wo Greenfield-Elektronikswerke umfangreiche Erdarbeiten erfordern. Saisonale Wettervariabilität lenkt Auftragnehmer für Spitzenaktivitätszeiträume zu Mieteinheiten, was die Kanaldiversifizierung stärkt.

Wettbewerbslandschaft

Der Markt für US-amerikanische Raupen-Erdbewegungsmaschinen bleibt mäßig konzentriert. Marktführer – Caterpillar, John Deere, Komatsu, Volvo CE und Liebherr – schwenken von dieselzentrierten Portfolios auf gemischte Flotten um, die Hybrid- und vollelektrische Modelle integrieren, und stärken gleichzeitig die Händlerservicekapazität zur Verteidigung der Aftersales-Umsatzströme. Investitionen in proprietäre Telematik, autonomiefähige Steuerungssysteme und Over-the-Air-Software-Updates differenzieren Premium-Angebote und erhöhen die Wechselkosten für Flottenbesitzer. Die Lokalisierung der Lieferkette gewinnt an Bedeutung, da „Buy America”-Bestimmungen die Komponentenbeschaffung hin zu inländischen Werken lenken – ein Wandel, der etablierte Anbieter mit bestehenden US-Fertigungsstandorten begünstigt. Gleichzeitig hält der Preisdruck chinesischer Marktteilnehmer die Margen bei Niedrigspezifikationsmaschinen eng und zwingt etablierte Anbieter, sich auf Mehrwertfunktionen statt auf Preisstrategien zu konzentrieren.

Strategischer Kapitaleinsatz unterstreicht das Technologierennen. Volvo CE reservierte 261 Millionen USD für den Aufbau einer Raupenbaggerproduktion in Shippensburg, Pennsylvania, um die regionale Kapazität zu stärken und Logistikrisiken zu reduzieren, während die Vorbereitung auf eine höhere Nachfrage nach Elektromaschinen aus den Emissionskontrollzonen der Westküste erfolgt. Liebherr schloss eine Partnerschaft im Wert von 2,8 Milliarden USD mit Fortescue zur gemeinsamen Entwicklung emissionsfreier Bergbaumaschinen, erweitert sein Batterie- und Wasserstoff-Know-how und sichert sich Ankerkunden, die bereit sind, großformatige elektrische Raupenfahrzeuge zu erproben. Diese Schritte signalisieren ein Wettrüsten bei der Antriebsstrangflexibilität, bei dem OEMs zwischen inkrementellen Hybriden und sauberen Batteriedesigns abwägen, während sich die Vorschriften bis 2030 verschärfen.

Kanalstärke und Aftermarket-Stärke runden die Wettbewerbspositionierung ab. Dichte Händlernetzwerke ermöglichen es etablierten Anbietern, eine 24-Stunden-Teilelieferung und Ferndiagnose zu garantieren – entscheidende Vorteile, wenn die Vermietungsquote steigt und die Geräteverfügbarkeit die Vertragsrentabilität bestimmt. Große Mietunternehmen verlangen zunehmend Telematikintegration zur Optimierung der Flottenauslastung und drängen OEMs zu offenen API-Architekturen, die Drittanbieter-Dashboards speisen können, ohne die Datensicherheit zu gefährden. Elektrifizierung verwischt traditionelle Grenzen, da Batterielieferanten und Softwareunternehmen zu Mitgestaltern der Leistung werden; erfolgreiche OEMs sind jene, die diese Kooperationen in nahtlose Kundenerlebnisse übersetzen, anstatt diskrete Hardware-Upgrades anzubieten. Folglich verlagert sich die Markentreue von der Maschinenleistung hin zum Gesamtlebenszyklus-Wert, gemessen an Kraftstoffeinsparungen, prädiktiver Wartung und Sicherstellung der regulatorischen Konformität – was die Vorrangstellung vollständiger Serviceökosysteme gegenüber dem reinen Geräteverkauf stärkt.

Branchenführer der US-amerikanischen Raupen-Erdbewegungsmaschinen

Caterpillar Inc.

Komatsu Ltd.

John Deere

Volvo CE

Hitachi Construction Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Volvo Construction Equipment (Volvo CE) investiert weltweit 261 Millionen USD, um die Raupenbaggerproduktion auszubauen und Lieferkettenrisiken zu begegnen. Shippensburg, Pennsylvania, ist einer der für die Erweiterung geplanten Standorte, und die Produktion soll 2026 beginnen.

- Juni 2025: CASE Construction Equipment führt den Raupenbagger CX380E in Nordamerika mit 268 PS und einem Betriebsgewicht von 37.700 kg ein.

- Oktober 2024: John Deere integriert SmartGrade 3D-Maschinensteuerung in die Raupenplaniermaschinen 450, 550 und 650 P-Tier.

- Juli 2024: HD Hyundai Construction Equipment North America stellt den HX355A LCR 35,5-Tonnen-Kompaktradius-Bagger vor.

Berichtsumfang des Marktes für US-amerikanische Raupen-Erdbewegungsmaschinen

| Raupenbagger |

| Raupenplaniermaschinen |

| Raupenradlader |

| Raupenkrane und Rohrverlegemaschinen |

| Kompakte Raupenradlader und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Verbrennungsmotor |

| Elektro und Hybrid |

| Unter 100 PS |

| 100–200 PS |

| 201–400 PS |

| Über 400 PS |

| Bauwesen |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Sonstige |

| OEM-Direktverkauf |

| Autorisierte Händler |

| Miet- und Leasingunternehmen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Gerätetyp | Raupenbagger |

| Raupenplaniermaschinen | |

| Raupenradlader | |

| Raupenkrane und Rohrverlegemaschinen | |

| Kompakte Raupenradlader und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Verbrennungsmotor |

| Elektro und Hybrid | |

| Nach Motorleistung | Unter 100 PS |

| 100–200 PS | |

| 201–400 PS | |

| Über 400 PS | |

| Nach Anwendung | Bauwesen |

| Bergbau und Steinbruch | |

| Landwirtschaft und Forstwirtschaft | |

| Sonstige | |

| Nach Vertriebskanal | OEM-Direktverkauf |

| Autorisierte Händler | |

| Miet- und Leasingunternehmen | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für US-amerikanische Raupen-Erdbewegungsmaschinen?

Der Markt steht im Jahr 2025 bei 1,27 Milliarden USD mit einem CAGR-Ausblick von 5,37 % bis 2030.

Welcher Gerätetyp führt die Verkäufe von US-amerikanischen Raupen-Erdbewegungsmaschinen an?

Raupenbagger dominieren mit einem Anteil von 65,33 % im Jahr 2024.

Wie schnell wächst der Elektroantrieb bei US-amerikanischen Raupen-Erdbewegungsmaschinen?

Elektro- und Hybridvarianten expandieren bis 2030 mit einer CAGR von 7,83 % und übertreffen damit das Dieselwachstum.

Warum steigt die Mietnachfrage nach Raupen-Erdbewegungsmaschinen?

Arbeitskräftemangel und höhere Finanzierungskosten machen flexible Mietverträge für Auftragnehmer attraktiv.

Seite zuletzt aktualisiert am: