Marktgröße und Marktanteil des US-amerikanischen Automobil-Stahlstanzmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

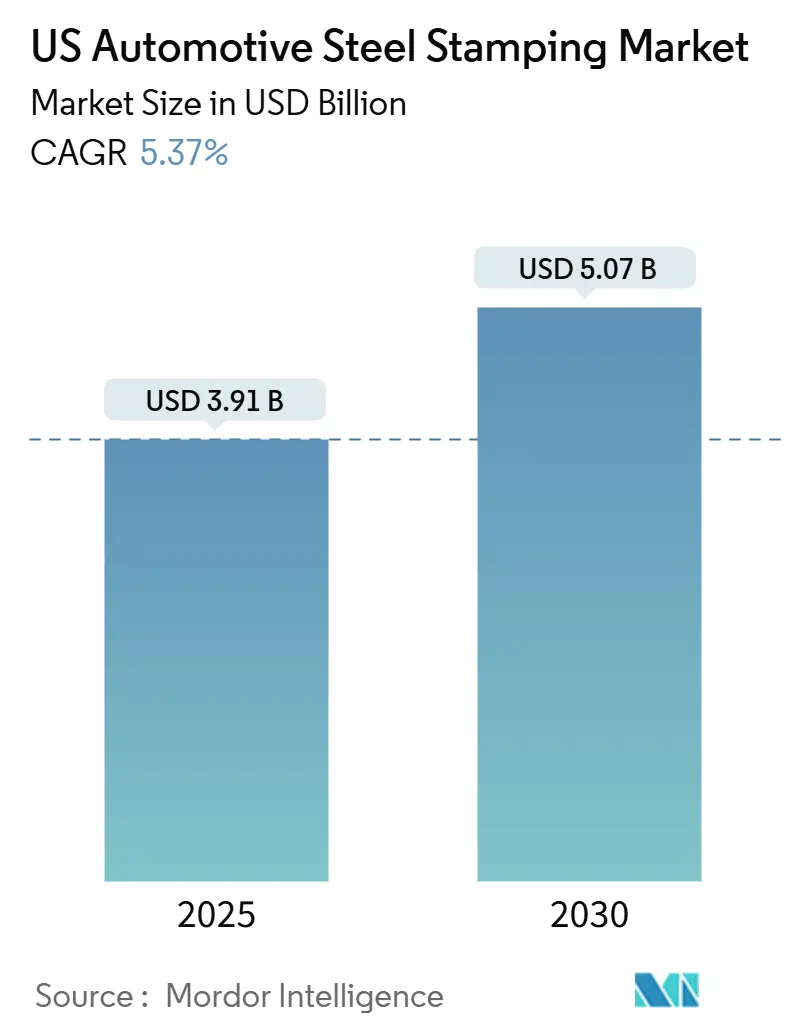

| Marktgröße (2025) | 3.91 Milliarden US-Dollar |

| Marktgröße (2030) | 5.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.37% CAGR |

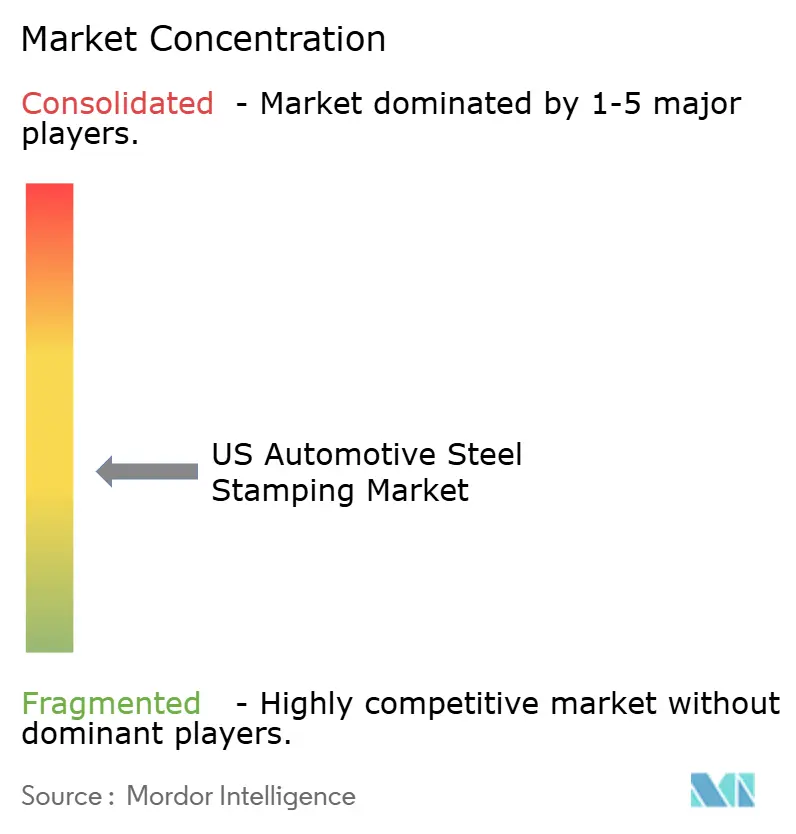

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Automobil-Stahlstanzmarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Automobil-Stahlstanzmarkts wird im Jahr 2025 auf 3,91 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,07 Milliarden USD erreichen, bei einem CAGR von 5,37 % während des Prognosezeitraums (2025–2030). Die positive Aussicht ist mit strengeren Vorschriften zur durchschnittlichen Kraftstoffeffizienz von Unternehmen (Corporate Average Fuel Economy) verbunden, die Automobilhersteller zur Verwendung hochfester Stähle der nächsten Generation drängen, sowie mit der wachsenden Nachfrage nach inländischen Inhalten im Rahmen von Programmen zur Lokalisierung der Lieferkette und einer stetigen Erholung der Fahrzeugproduktionsvolumina. Das Warmumformen macht mehr als zwei Fünftel des aktuellen Umsatzes aus, da es komplexe Geometrien für sicherheitskritische Teile unterstützt. Gleichzeitig bleibt das Stanzen die am weitesten verbreitete Technologie und ist ein wesentlicher erster Schritt für nahezu alle Teile. Zulieferer mit Servo-Pressen-Kapazität, Kenntnissen in der numerischen Simulation und Nähe zu neuen Montagewerken im Süden sind gut positioniert, um zusätzliche Aufträge zu gewinnen. Das günstige Kosten-Gewichts-Verhältnis von Stahl gegenüber Aluminium bewahrt seine Relevanz, auch wenn Tesla und andere Unternehmen mit Gigacasting experimentieren, und dieser Kostenvorteil soll die Hauptnachfrage sowohl bei Fahrzeugen mit Verbrennungsmotor als auch bei batterieelektrischen Fahrzeugen aufrechterhalten.

Wichtigste Erkenntnisse des Berichts

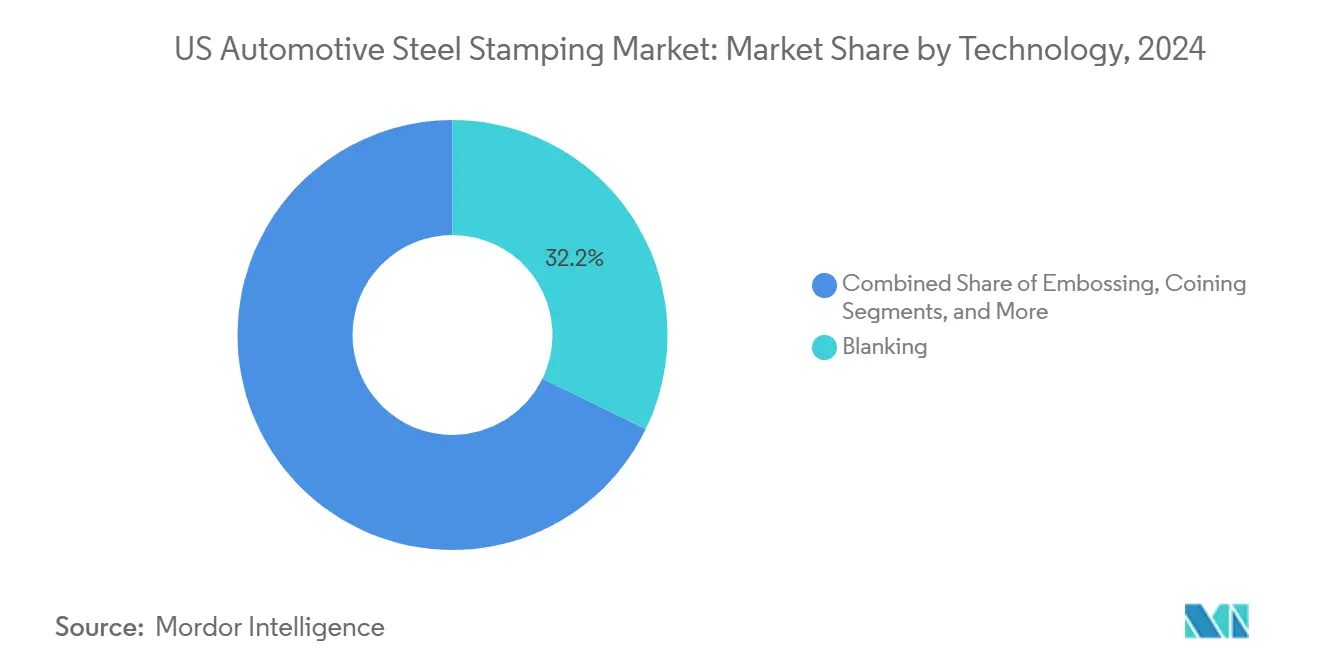

- Nach Technologie führte das Stanzen im Jahr 2024 mit einem Umsatzanteil von 32,17 %, während das Prägen bis 2030 voraussichtlich mit einem CAGR von 5,41 % wachsen wird.

- Nach Prozess entfiel im Jahr 2024 ein Anteil von 28,73 % des US-amerikanischen Automobil-Stahlstanzmarkts auf das Warmumformen, das bis 2030 voraussichtlich mit einem CAGR von 5,57 % wachsen wird.

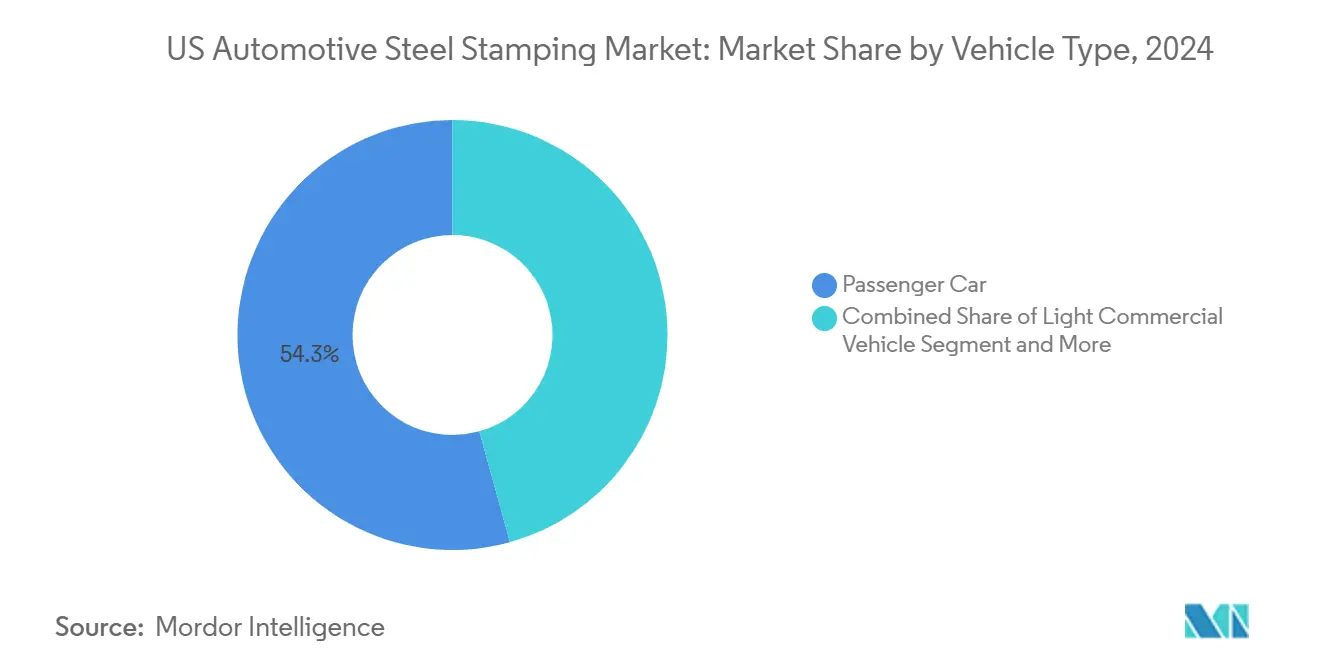

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Anteil von 54,26 %; leichte Nutzfahrzeuge weisen mit 5,45 % bis 2030 den höchsten prognostizierten CAGR auf.

- Nach Antrieb hielten Verbrennungsplattformen im Jahr 2024 einen Anteil von 64,11 %, während Elektrofahrzeuganwendungen im gleichen Zeitraum mit einem CAGR von 5,84 % wachsen.

Trends und Erkenntnisse des US-amerikanischen Automobil-Stahlstanzmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Leichtbauvorschriften | +1.1% | National, konzentriert in Michigan, Ohio, Indiana | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von hochfesten und ultrahochfesten Stählen | +0.9% | Global, mit früher Einführung in Premium-Fahrzeugsegmenten | Mittelfristig (2–4 Jahre) |

| Steigende US-amerikanische Fahrzeugproduktion | +0.8% | National, mit Schwerpunkt auf südlichen Fertigungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Karosseriepaneelen für Elektrofahrzeuge (EV) | +0.7% | Kalifornien, Texas, Michigan, mit Ausstrahlungseffekten auf den Südosten | Langfristig (≥ 4 Jahre) |

| Servo-Pressen-Aufrüstungen für komplexe Geometrien | +0.6% | Fertigungszentren im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Inländische Rückverlagerung von Metallteilen | +0.4% | National, mit Konzentration in traditionellen Automobilstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Leichtbauvorschriften für höhere CAFE-Ziele

Das US-amerikanische Energieministerium fordert bis 2025 eine Reduzierung des Karosseriestrukturgewichts um etwa die Hälfte und bis 2050 um etwa drei Fünftel. Automobilhersteller spezifizieren hochfeste Stähle der dritten Generation mit Zugfestigkeiten über 1.500 MPa für Säulen, Schweller und Batteriegehäuse. Die Versuche von ArcelorMittal mit Fortiform® bei KIRCHHOFF Automotive zeigen, dass diese Stähle die Bauteilmasse reduzieren und gleichzeitig die Umformbarkeit erhalten, und technische Bewertungen der US-amerikanischen Umweltschutzbehörde (EPA) ergeben, dass hochfeste Stähle (AHSS) die Gesamtfahrzeugmasse um bis zu 26 % senken können. Stanzlieferanten investieren in Servo-Pressen und prädiktive Umformsimulationen, um engere Toleranzen zu bewältigen, was Werke begünstigt, die bereits AHSS-fähig sind. Das komprimierte regulatorische Zeitfenster verschärft den Wettbewerb unter Unternehmen, die validierte Werkzeugsätze für solche Güten anbieten.

Schnelle Einführung von hochfesten und ultrahochfesten Stählen (AHSS/UHSS)

Laut einer aktuellen SAE-Analyse sind neun der zehn Fahrzeuge mit dem höchsten Anteil an hochfestem Stahl Elektrofahrzeuge. ThyssenKrupp wird ab seinem Direktreduktionswerk 2027 kohlenstoffarmen AHSS an Volkswagen liefern und damit Dekarbonisierungsziele mit Materialinnovation verknüpfen. Diese Güten federn stärker zurück als Weichstahl, weshalb Zulieferer Finite-Elemente-Modellierung und maßgeschneiderte Werkzeugbeschichtungen einsetzen, um Maßgenauigkeit zu erreichen. Automobilhersteller betrachten Stahl als kostengünstig gegenüber Aluminium für Crashstrukturen und sind bereit, Aufschläge für CO₂-reduzierte Güten zu zahlen, um Scope-3-Ziele zu erfüllen. Diese Kombination aus Sicherheit, Kosten und Nachhaltigkeit unterstützt eine stetige AHSS-Durchdringung über den Prognosehorizont.

Erholung der US-amerikanischen Fahrzeugproduktion nach der Pandemie

Die Anreize des Inflation Reduction Act übersteigen eine halbe Billion für die inländische EV-Fertigung[1]"Investor Presentation 2024," Magna International, magna.com. Hondas kanadischer EV-Wertschöpfungskettenplan über 15 Milliarden CAD und BMWs Erweiterung in San Luis Potosí über 800 Millionen EUR (872 Millionen USD) veranschaulichen das Kapazitätswachstum, das die Nachfrage nach gestanztem Stahl ankurbelt. Die Produktionserholung begünstigt Zulieferer mit bestehenden OEM-Beziehungen und Qualitätszertifizierungen wie IATF 16949. Neue Montagewerke im Süden, darunter Hyundai-Kia- und Mazda-Toyota-Projekte, verschieben die Beschaffungsgeografien, sodass Stanzunternehmen mit neuen Werken in Alabama, Tennessee und Texas Nähevorteile gewinnen.

Wachsende Nachfrage nach Karosseriepaneelen für Elektrofahrzeuge

Gestamp berichtet, dass EV-spezifische Komponenten bereits etwa zwei Fünftel seines globalen Umsatzes ausmachen, was die rasche Transformation der Teileportfolios unterstreicht[2] "2024 Annual Report," Gestamp North America, gestamp.com . Batteriegehäuse, Unterbodenabschirmungen und Seitenaufprallträger erfordern engere Toleranzen und Mehrwerkstoff-Fügetechnik. SIMPACs CX-Servo-Pressenlinie zielt auf diese Teile ab und zeigt, wie Maschinenhersteller Bewegungsabläufe für einstufige Tiefziehvorgänge anpassen. EV-Architekturen verlagern die Masse zentral, sodass Längsträger und Querträger andere Lastpfade als bei Verbrennungsmotordesigns aufweisen, was neue Platinenzuschnitte und Werkzeugdesigns erfordert. Stanzunternehmen, die schnell Prototypen für sich weiterentwickelnde Batteriegrössen erstellen können, haben einen Vorteil bei schnell wachsenden EV-Startups.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stahlpreisvolatilität | -0.6% | National, mit akuten Auswirkungen auf kleinere Zulieferer | Kurzfristig (≤ 2 Jahre) |

| Materialsubstitution durch Aluminium und Verbundwerkstoffe | -0.5% | National, mit Konzentration in EV-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen | -0.4% | National, mit besonderer Betroffenheit mittlerer Zulieferer | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Werkzeug- und Formenbau | -0.3% | National, mit akuten Auswirkungen in traditionellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stahlpreisvolatilität komprimiert Zuliefermargen

Warmgewalztes Coil kostete während der Schwankungen im Jahr 2024 durchschnittlich rund tausend USD pro Tonne und drückte auf Unternehmen mit geringen Betriebskapitalpuffern. Die europäische Nachfrage sank im ersten Quartal 2024 leicht, was ein globales Überangebot schuf, das sich auf Nordamerika auswirkte. Große Tier-1-Stanzunternehmen sichern sich mehrjährige Verträge; kleinere Zulieferer sind auf Spotkäufe angewiesen und leiden unter Margenerosion, wenn die Coilpreise steigen. Einige greifen auf Wertstromanalysen zurück, um interne Verschwendung zu reduzieren, aber vielen fehlt die Verhandlungsmacht, um Aufschläge von OEM-Kunden zurückzufordern. Anhaltende Volatilität fördert die Konsolidierung, da finanziell stärkere Gruppen notleidende Nischenunternehmen übernehmen, um ihre Werkskapazitäten zu erweitern.

Hohe Anfangsinvestitionen für Folgeverbundwerkzeuge

Komplexe Folgeverbundwerkzeuge erfordern mehr als eine Million USD, bevor ein einziges Teil ausgeliefert wird, und AHSS-Coils erhöhen die Kosten für Werkzeugstahl und Beschichtungen um bis zu 30 %. Der Kauf von PASS Stanztechnik durch Wilson Tool spiegelt den Bedarf an Skalierung wider, um Präzisionsschleif-, Drahterodier- und Laserhärtungssysteme zu amortisieren. OEMs drängen auf kürzere Entwicklungszyklen, und Zulieferer reagieren mit 3D-gedruckten Prototypenwerkzeugen und modularen Einsätzen. Dennoch schrecken Kapitalhürden Neueinsteiger ab und stärken etablierte Unternehmen, die über eigene Werkzeugbau- und Instandhaltungswerkstätten verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Stanzen führt bei der Nachfrage nach komplexen Geometrien

Das Stanzen erzielte im Jahr 2024 mit 32,17 % den bedeutendsten Umsatzbeitrag im US-amerikanischen Automobil-Stahlstanzmarkt. Seine Dominanz ergibt sich daraus, dass es der universelle erste Schritt ist, der Coil in präzise Platinen für jeden nachgelagerten Vorgang umwandelt. Das volumetrische Wachstum verläuft parallel zu den Fahrzeugproduktionszahlen, sodass die Stanzvolumenkurven mit den OEM-Zeitplänen übereinstimmen. Dennoch differenzieren sich Stanzunternehmen durch die Integration optischer Inspektion und Hochgeschwindigkeits-Servo-Vorschübe, die die Taktzeiten verkürzen. Das Prägen ist zwar kleiner, wächst aber mit einem CAGR von 5,41 % am schnellsten, da EV-Batterieabdeckungen und Seitenaufprallträger lokale Versteifungsrippen benötigen. Zulieferer, die das Prägen auf 1.200-MPa-Stählen ohne Ausdünnung beherrschen, besitzen eine attraktive Nische.

Die übrigen Verfahren – Biegen, Bördeln, Münzprägung und das aufkommende Innenhochdruckumformen – verzeichnen eine stetige, aber langsamere Akzeptanz, da sie für herkömmliche Halterungen, Sitzschienen und Befestigungspunkte eingesetzt werden. Das Innenhochdruckumformen findet sich bei Prototypen von Skateboard-Rahmen, aber die Volumina bleiben gering. Das Bördeln bleibt für die Schweißflanschvorbereitung an Außenpaneelen unverzichtbar, während die Münzprägung eine enge Ebenheit auf Dichtungsflächen gewährleistet. Automatisierung, Sensorrückmeldung und Schnellwechselförderanlagen bilden wichtige Investitionsthemen, die jede Technologieklasse wettbewerbsfähig halten.

Nach Prozess: Warmumformen dominiert Premium-Anwendungen

Das Warmumformen erzielte im Jahr 2024 einen Anteil von 28,73 % und weist mit einem CAGR von 5,57 % auch die höchste Wachstumsrate auf, was seine doppelte Fähigkeit widerspiegelt, ultrahochfesten Borstahl in einem Zyklus zu formen und abzuschrecken. Diese Fähigkeit erfüllt strenge IIHS-Seitenaufprall- und Dachdruckziele. Hersteller leichter Nutzfahrzeuge setzen warmgeformte A-Säulen und Türringe ein, um Gewicht zu reduzieren und die Nutzlast zu erhöhen, was die Akzeptanz über Premium-Limousinen hinaus unterstützt. Das Rollformen hält eine zuverlässige Basis für Schwellerpaneele, doch die Volumenverlagerung zum Warmumformen erodiert langsam seinen Anteil. Das traditionelle Kaltumformen von Blechen bleibt für Außenhautteile entscheidend, aber sein CAGR hinkt hinterher, da Aluminium-Anbauteile an Boden gewinnen.

Blechbearbeitungsbetriebe integrieren Schweißzellen zur Montage von Halterungsunterbaugruppen und schaffen so Komplettmodule. Das inkrementelle Umformen, eine noch experimentelle Kategorie, zeigt Potenzial für Ersatzteilserien und individuelle Luxusmodelle. Zulieferer, die Laserschneiden mit Warmumformen bündeln, gewinnen Aufträge für komplizierte Patchschweißplatinen und unterstreichen damit die Rolle von Hilfsprozessen.

Nach Fahrzeugtyp: Nutzfahrzeugsegmente treiben das Wachstum

Personenkraftwagen machten im Jahr 2024 aufgrund höherer Stückzahlen und eines komplexen Außenhautpaneel-Mix 54,26 % des Umsatzes aus. Modellauffrischungszyklen alle vier bis fünf Jahre machen Werkzeugaufträge planbar. Leichte Nutzfahrzeuge hingegen wachsen bis 2030 mit einem CAGR von 5,45 %, angetrieben durch E-Commerce-Pakettransporter und städtische Flotten für die letzte Meile. Rein elektrische Kastenwagen wie der BrightDrop Zevo setzen gestanzte Stahlunterboden-Gehäuse ein, was den Inhalt pro Fahrzeug erhöht. Schwere Lkw verwenden dickwandigeren AHSS für Rahmenquerträger; die Volumina liegen hinter den leichten Segmenten zurück, doch das Teilegewicht erhöht den Dollarumsatz pro Einheit.

Flottenelektrifizierungsrichtlinien bei Unternehmen wie Amazon und USPS beschleunigen die Nachfrage nach leichten Nutzfahrzeugstrukturen. Stanzlieferanten reagieren mit dedizierten Werkzeugsätzen für große Schiebetüröffnungen und verstärkte Bodenplatten. Personenkraftwagen-Stanzunternehmen sichern sich ab, indem sie Nutzfahrzeug-Arbeitszellen hinzufügen, um ihre Auftragsbücher zu diversifizieren.

Nach Antrieb: EV-Übergang beschleunigt Stahlinnovation

Verbrennungsplattformen machen im Jahr 2024 noch 64,11 % des Umsatzes aus, aber Elektrofahrzeug-Stanzlinien expandieren mit einem CAGR von 5,84 %, da OEMs Motorräume durch Batteriekäfige ersetzen. EV-Unterbodenabschirmungspaneele benötigen Tiefziehvorgänge und mehrere Prägmuster zur Crashenergieabsorption; das Warmumformen bedient diese Nische. Batteriegehäuse weisen Mehrwerkstoff-Architekturen auf; Stahl-Oberabdeckungen werden über Stanznieten an Aluminiumwannen befestigt.

Hybridantriebe fügen Batteriewiegen neben Verbrennungsmotorhalterungen hinzu, was die Nachfrage nach Mehrwerkstoff-Fügetechnik erhöht. Stanzunternehmen entwickeln Werkzeugbeschichtungen, die bei beschichteten Aluminiumplatinen auf gemischten Linien mit kurzen Umrüstzeiten Fressen verhindern. Zulieferer, die antriebsagnostisch bleiben, bauen Vorrichtungen sowohl für Verbrennungsmotor-Tunnelverstärkungen als auch für EV-Randträger und halten die Werksauslastung während des Übergangs aufrecht.

Geografische Analyse

Mittelwestliche Bundesstaaten wie Michigan, Ohio und Indiana verankern weiterhin mehr als die Hälfte der Gesamtvolumina im US-amerikanischen Automobil-Stahlstanzmarkt und nutzen dabei dichte Zulieferernetzwerke und die Nähe zu etablierten Montagewerken. Die Detroit Three OEMs verlassen sich auf diese Cluster für schnelle technische Abstimmung und Just-in-Sequence-Lieferungen. Dennoch motivieren Flächenengpässe und höhere Arbeitskosten neue Kapazitäten, sich in Richtung Südosten zu verlagern. Werke von Hyundai, Kia und Volkswagen in Alabama und Tennessee ziehen Stanz-Satelliten an, die niedrigere Versorgungstarife und moderne Logistikanbindungen priorisieren.

Texas beherbergt nun Teslas Gigafactory in Austin und schafft damit neue Nachfrage nach Hochtonnen-Presslinien, die große Außenhaut-Seitenplatinen stanzen. Nahegelegene Zulieferer profitieren von staatlichen Ausbildungsförderungen und der Autobahnanbindung an mexikanische Maquiladoras. Kaliforniens regulatorische Reichweite beeinflusst die Werkzeugspezifikation national, da sein ZEV-Mandat auf andere Bundesstaaten übergreift; lokale Forschungs- und Entwicklungszentren in Palo Alto und Fremont helfen dabei, Prototypen von Batteriegehäusen zu verfeinern, bevor die vollständige Stanzfertigung anderswo stattfindet.

Die Großen Seen verfügen nach wie vor über unübertroffene Werkzeugbaukenntnisse, sodass komplexe Folgeverbundwerkzeuge oft in Chicago oder Detroit entstehen, bevor die Produktion in südliche Presswerke verlagert wird. Bundesstaatenübergreifende Transporte bleiben praktikabel, da Werkzeuge einmalig bewegt werden, während die tägliche Paneellogistik eine gemeinsame Ansiedlung begünstigt. Dieses gemischte Modell untermauert aktuelle Investitionsmuster und hält den US-amerikanischen Automobil-Stahlstanzmarkt gegenüber sich verschiebenden regionalen Kostenstrukturen widerstandsfähig.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert; die fünf größten Unternehmen machten im Jahr 2024 weniger als zwei Fünftel des Umsatzes aus, was erheblichen Spielraum für mittelständische Spezialisten lässt. Gestamp vertiefte seinen Mittleren-Westen-Fußabdruck mit einer Michigan-Erweiterung mit 580 Mitarbeitern, die Servo-Pressen-Linien für EV-Seitenringteile hinzufügt. Magna International nahm einen Greenfield-Standort in Arizona in Betrieb, um Lucid Motors zu beliefern, und kombiniert dabei Stanzen mit Elektronenstrahlschweißen für leichte Verschlüsse. ThyssenKrupp Automotive Technology erzielte im Jahr 2024 trotz Inflationsgegenwinds einen Umsatz von 7,5 Milliarden EUR (8,21 Milliarden USD) und bewies damit Skalierungsresilienz.

Regionale Zulieferer differenzieren sich durch schnelle Werkzeugreparaturdienste und Prototypenunterstützung mit geringen Stückzahlen für neue EV-Einsteiger. Der Besitz von Servo-Pressen ist eine wachsende Eintrittsbarriere, da AHSS-Platinen variable Geschwindigkeitsprofile erfordern. Unternehmen ohne diese Fähigkeit arbeiten oft auf Tier-2-Ebene zusammen und verzichten auf direkte OEM-Verträge. Die Konsolidierung nimmt Fahrt auf, da größere Gruppen notleidende Werkzeugbetriebe übernehmen, um die Versorgung und das geistige Eigentum rund um Werkzeugbeschichtungen zu sichern.

Vertikale Integration prägt die Strategie: Hyundai Steels Louisiana-Werk verbindet vorgelagerten Coilguss mit nachgelagertem Stanzen und verspricht Preisstabilität. Nippon Steels Übernahme von US Steel schafft den zweitgrößten globalen Stahlproduzenten, der voraussichtlich gebundene Forschung und Entwicklung für neue AHSS-Güten liefern wird. Stanzunternehmen mit strategischen Stahlallianzen werden wahrscheinlich Coilzuteilungen in Zeiten von Marktknappheit sichern, was ein entscheidender Vorteil gegenüber unabhängigen Unternehmen ist.[3]"Acquisition of US Steel," Nippon Steel Corporation, nipponsteel.com

Marktführer der US-amerikanischen Automobil-Stahlstanzbranche

Gestamp Automoción

Magna International (Cosma)

Tower International

Shiloh Industries

Martinrea International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Hyundai Steel stellte einen Plan über 5,8 Milliarden USD für ein EAF-basiertes integriertes Werk in Louisiana vor, das ab 2029 jährlich 2,7 Millionen Tonnen Automobilblech produzieren soll.

- Februar 2025: ArcelorMittal verpflichtete sich zu einer Investition von 1,2 Milliarden USD für den Bau einer Anlage für nicht kornorientiertes Elektroband in Alabama mit einer jährlichen Kapazität von 150.000 Tonnen für EV-Motorkerne.

Berichtsumfang des US-amerikanischen Automobil-Stahlstanzmarkts

| Stanzen |

| Prägen |

| Münzprägung |

| Bördeln |

| Biegen |

| Sonstige Technologien |

| Rollformen |

| Warmumformen |

| Blechumformung |

| Metallbearbeitung |

| Sonstige Prozesse |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Verbrennungsmotor (ICE) |

| Elektrofahrzeug (EV) |

| Nach Technologie | Stanzen |

| Prägen | |

| Münzprägung | |

| Bördeln | |

| Biegen | |

| Sonstige Technologien | |

| Nach Prozess | Rollformen |

| Warmumformen | |

| Blechumformung | |

| Metallbearbeitung | |

| Sonstige Prozesse | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Nach Antrieb | Verbrennungsmotor (ICE) |

| Elektrofahrzeug (EV) |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des US-amerikanischen Automobil-Stahlstanzmarkts im Jahr 2025?

Er wird auf 3,91 Milliarden USD geschätzt, mit einem prognostizierten Anstieg auf 5,07 Milliarden USD bis 2030.

Welches Stanzverfahren weist bis 2030 das schnellste Wachstum auf?

Das Warmumformen verzeichnet mit 5,57 % den höchsten CAGR, da es Umformen und Abschrecken für ultrahochfeste Teile kombiniert.

Warum steigern Elektrofahrzeuge die Nachfrage nach gestanzten Stahlteilen?

Elektrofahrzeuge benötigen Batteriegehäuse, Unterbodenabschirmungen und Seitenaufprallstrukturen, die auf hochfesten Stahl für Sicherheit und Gewichtseinsparungen angewiesen sind.

Wie wird der Rückverlagerungstrend US-amerikanische Zulieferer beeinflussen?

Inländische Stahlwerke wie Hyundais Louisiana-Standort reduzieren die Zollbelastung und Transportkosten und begünstigen lokale Stanzwerke mit schneller Lieferung.

Vor welchen Herausforderungen stehen kleinere Stanzunternehmen?

Sie kämpfen mit Stahlpreisvolatilität und den Anfangsinvestitionen von 1 bis 5 Millionen USD für Folgeverbundwerkzeuge, was den Cashflow einschränkt und das Wachstum begrenzt.

Welche Bundesstaaten bieten die stärksten Wachstumsaussichten für Stanzkapazitäten?

Alabama, Tennessee und Texas führen das Wachstum an, bedingt durch neue OEM-Montagewerke und unterstützende Wirtschaftsförderungsanreize.

Seite zuletzt aktualisiert am: