Marktgröße und Marktanteil für nicht-natürliche Aminosäuren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.58 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

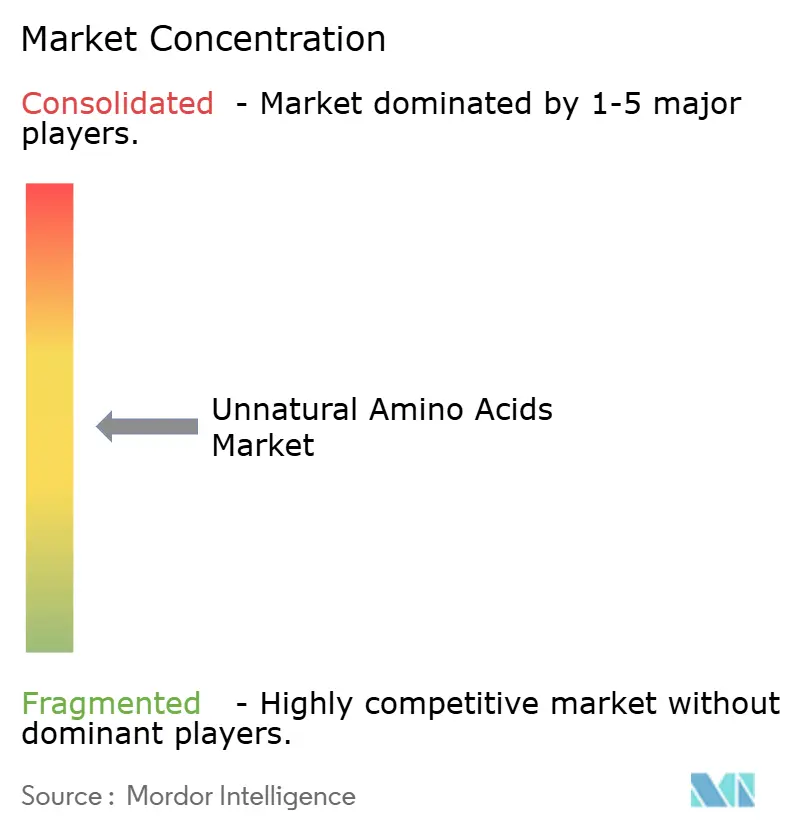

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für nicht-natürliche Aminosäuren von Mordor Intelligence

Die Marktgröße für nicht-natürliche Aminosäuren wird voraussichtlich von 1,45 Milliarden USD im Jahr 2025 und 1,58 Milliarden USD im Jahr 2026 auf 2,39 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,70 % zwischen 2026 und 2031 entspricht.

Der Markt für nicht-natürliche Aminosäuren expandiert, da Arzneimittelentwickler diese Moleküle zunehmend einsetzen, um die therapeutische Stabilität zu verbessern, die Halbwertszeit zu verlängern und die Zielselectivität zu erhöhen. Semaglutid bleibt ein wichtiges kommerzielles Beispiel, da die Verwendung von α-Aminoisobuttersäure eine schnelle Spaltung verhindert und seine Rolle in einer führenden Arzneimittelfranchise unterstützt. Das Marktwachstum wird auch durch zunehmende Aktivitäten bei oralen GLP-1-Therapien, eine wachsende Pipeline für Antikörper-Wirkstoff-Konjugate und eine steigende Nachfrage im kommerziellen Maßstab gestützt. Der Wettbewerb konzentriert sich auf eine kleine Gruppe GMP-fähiger Lieferanten, die ihre Kapazitäten für Peptide und Bausteine in Nordamerika und Europa ausbauen, da die Beschaffungsprüfung zunimmt. Kostendruck bei komplexen geschützten Resten, Effizienzgrenzen in fortgeschrittenen Inkorporationssystemen und ein enger Pool qualifizierter Lieferanten hemmen jedoch weiterhin die Marktexpansion.

Wichtigste Erkenntnisse des Berichts

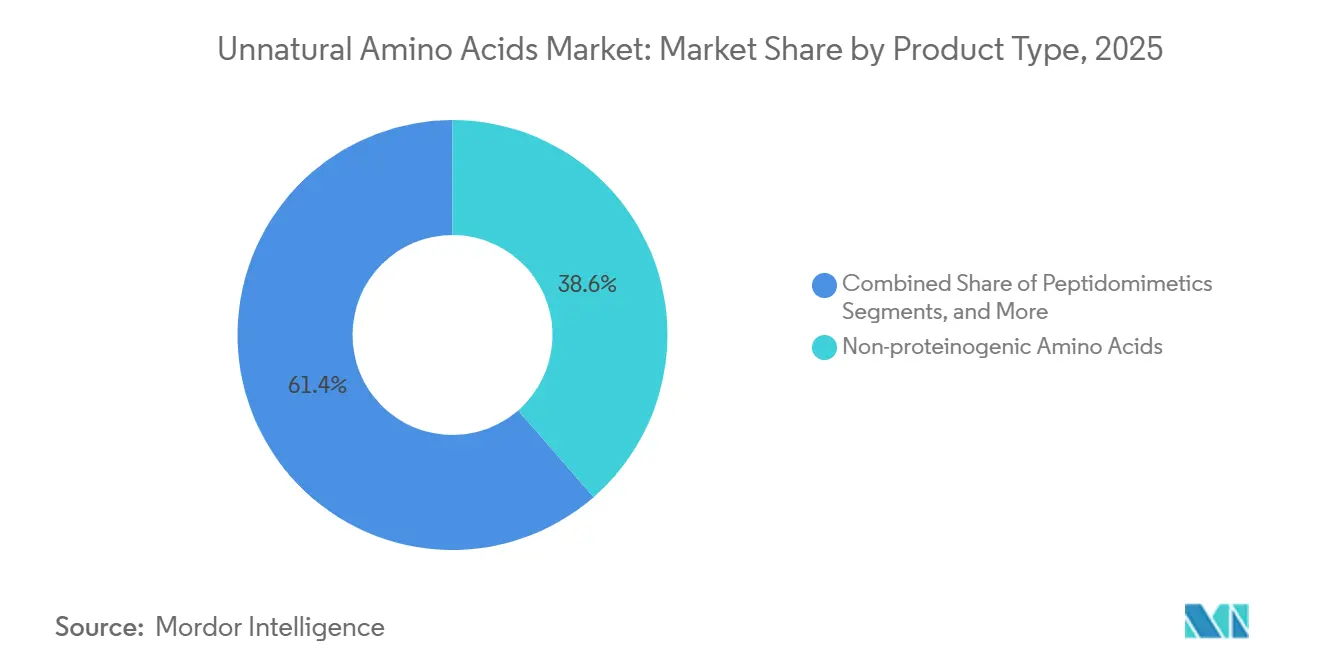

- Nach Produkttyp hielten nicht-proteinogene Aminosäuren im Jahr 2025 einen Umsatzanteil von 38,60 %, während Peptidomimetika bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 43,80 % des Umsatzes auf Pharmazeutika, während der Bereich Lebensmittel und Getränke bis 2031 voraussichtlich mit einer CAGR von 10,67 % expandieren wird.

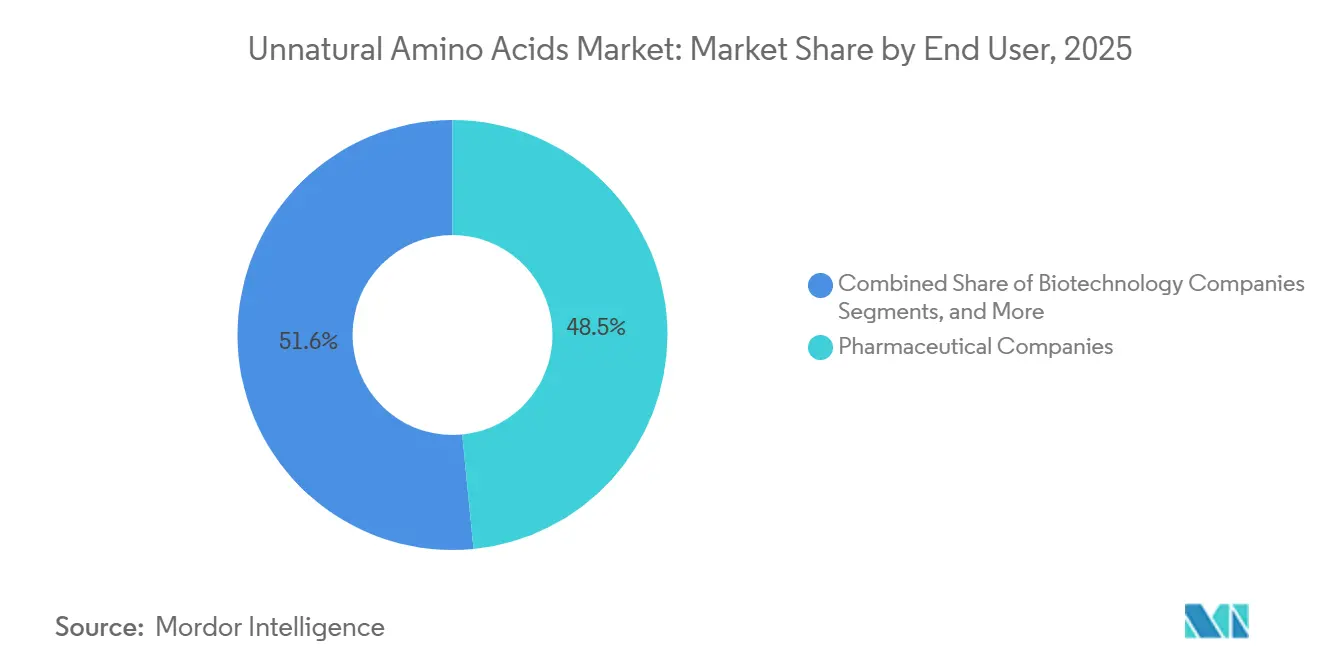

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Umsatzanteil von 48,45 %, während Biotechnologieunternehmen bis 2031 voraussichtlich mit einer CAGR von 13,10 % wachsen werden.

- Nach Synthesetechnologie hielt die chemische Synthese im Jahr 2025 einen Umsatzanteil von 52,80 % und wird bis 2031 voraussichtlich mit einer CAGR von 12,40 % wachsen.

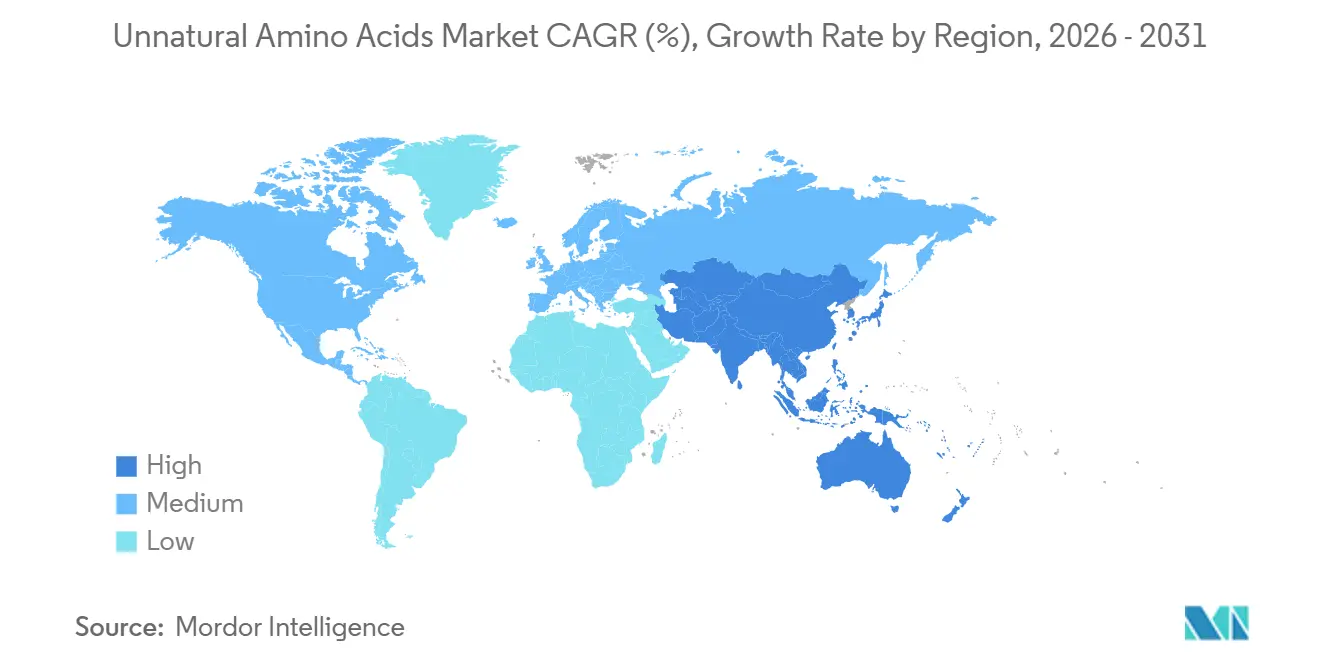

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,30 %, während Asien-Pazifik bis 2031 voraussichtlich die schnellste CAGR von 11,56 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für nicht-natürliche Aminosäuren

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Anstieg der Pipeline für Peptidtherapeutika und FDA-Zulassungen | +2.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Technologien zur Erweiterung des genetischen Codes | +1.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der ADC- und PDC-Entwicklung | +1.4% | Global, mit Nordamerika als Vorreiter und China im Aufbau | Mittelfristig (2–4 Jahre) |

| Steigende pharmazeutische und biopharmazeutische F&E-Ausgaben | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Wachstum des CDMO-Outsourcings für die kundenspezifische Synthese nicht-natürlicher Aminosäuren | +0.8% | Global, mit dem schnellsten Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach protease-resistenten und metabolisch stabilen therapeutischen Peptiden | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Pipeline für Peptidtherapeutika und FDA-Zulassungen, einschließlich GLP-1-Rezeptoragonisten

Der Markt für nicht-natürliche Aminosäuren wird voraussichtlich kurzfristig starken Schwung aus der raschen Expansion der Peptidtherapeutika und neuen Zulassungsaktivitäten gewinnen. Novo Nordisk wird voraussichtlich im August 2025 die FDA-Zulassung für Wegovy bei Erwachsenen mit nicht-zirrhotischer MASH mit moderater bis fortgeschrittener Leberfibrose erhalten, was die kommerzielle Reichweite einer Therapie erweitert, die eng mit der Aminosäuretechnik verbunden ist. Das Unternehmen wird dann voraussichtlich im Dezember 2025 die US-Zulassung des ersten oralen GLP-1-Medikaments zur Gewichtskontrolle bekannt geben, was weitere peptidbasierte Folgeprogramme unterstützt. Eli Lillys Foundayo, das voraussichtlich 2026 als erster nicht-peptidischer oraler GLP-1-Agonist zugelassen wird, dürfte die orale GLP-1-Kategorie validieren und Peptidentwickler dazu veranlassen, Halbwertszeit und Proteaseresistenz zu verbessern. Dieser Trend unterstützt die Nachfrage nach geschützten Bausteinen, die beim Screening, der Optimierung und der Herstellung eingesetzt werden, während eine Überprüfung in der Fachzeitschrift Amino Acids aus dem Jahr 2025 voraussichtlich die Rolle nicht-natürlicher Reste bei der Reduzierung der Immunantwort hervorheben wird.

Ausbau der Technologien zur Erweiterung des genetischen Codes für die ortsspezifische Proteinmodifikation

Der kommerzielle Fortschritt der Technologien zur Erweiterung des genetischen Codes wird voraussichtlich den Markt für nicht-natürliche Aminosäuren unterstützen. Eine Studie aus dem Jahr 2026 in Nature Chemistry wird voraussichtlich zeigen, dass die Umkodierung seltener Codons die gleichzeitige Inkorporation von bis zu fünf verschiedenen nicht-kanonischen Aminosäuren in ein einzelnes Protein ermöglichte, während eine kommerziell relevante Expressionsleistung aufrechterhalten wurde.[1]Novo Nordisk, "Wegovy von der FDA zur Behandlung von Erwachsenen mit nicht-zirrhotischer MASH mit moderater bis fortgeschrittener Leberfibrose zugelassen," novonordisk.mediaroom.com Diese Entwicklung behebt eine langjährige Einschränkung, die viele Werkzeuge zur Erweiterung des genetischen Codes auf Forschungsumgebungen beschränkte. Ein Bericht aus dem Jahr 2025 in Nature wird voraussichtlich auch die RNA-Codon-Erweiterung durch programmierbare Pseudouridin-Editierung beschreiben und damit einen zellfreien Weg für die ortsspezifische Inkorporation ohne Amber-Suppression schaffen.[2]Springer Nature, "Nicht-natürliche Aminosäuren in Peptidtherapeutika," springer.com Diese Fortschritte erweitern die Palette der Proteine und Konjugate, die präzise funktionelle Anker tragen können, und steigern den Wert von Lieferanten, die starke analytische Pakete und konsistente Qualität anbieten.

Zunehmende Nutzung in der Entwicklung von Antikörper-Wirkstoff-Konjugaten und Peptid-Wirkstoff-Konjugaten

Der Markt für nicht-natürliche Aminosäuren gewinnt Schwung durch den Wandel hin zur ortsspezifischen Konjugation bei Antikörper-Wirkstoff-Konjugaten und Peptid-Wirkstoff-Konjugaten. Ajinomotos AJICAP-Plattform demonstriert, wie Aminosäurechemie eine direkte, ortsspezifische Nutzlastkonjugation an native Antikörper ohne Antikörper-Reengineering ermöglichen kann. Es wird erwartet, dass die Plattform im Oktober 2025 eine Lizenzvereinbarung mit Astellas Pharma abschließt, was darauf hindeutet, dass sich der Wert über die Versorgung hinaus in Richtung Plattformzugang und Prozess-Know-how verlagert. Ajinomoto Bio-Pharma Services und Piramal Pharma Solutions werden voraussichtlich im April 2026 eine strategische Zusammenarbeit zur Unterstützung der ADC-Entwicklung und -Herstellung durch den integrierten Einsatz von AJICAP bekannt geben. Eine Studie aus dem Jahr 2025 im Journal of Medicinal Chemistry wird voraussichtlich auch zeigen, dass nicht-natürliche Aminosäuren, die in Peptidlinker eingebaut wurden, ein Cathepsin-selektives ADC-Verhalten bei HER2-positivem Brustkrebs ermöglichen können.[3]Nature Chemistry, "Umkodierung seltener Codons ermöglicht die Inkorporation nicht-kanonischer Aminosäuren an mehreren Stellen," nature.com

Steigende globale pharmazeutische und biopharmazeutische F&E-Ausgaben

Der Markt für nicht-natürliche Aminosäuren profitiert weiterhin von anhaltenden pharmazeutischen und biopharmazeutischen F&E-Ausgaben. Dieser Trend ist wichtig, da viele Programme mit hohem Anteil nicht-natürlicher Aminosäuren auf Onkologie, Stoffwechselerkrankungen und fortgeschrittenes Peptiddesign ausgerichtet sind, wo technische Komplexität und kommerzieller Wert hoch bleiben. Größere F&E-Budgets unterstützen mehr Screening-Bibliotheken, Kandidateniterationen und klinische Versorgungsaktivitäten, was das Beschaffungsvolumen für spezialisierte Reste erhöht. Das Outsourcing-Modell unterstützt das Marktwachstum weiter, da CDMOs mehr Entwicklungsarbeit übernehmen, Bausteine direkt einkaufen und wiederkehrende Lieferbeziehungen mit qualifizierten Herstellern aufbauen. Diese Verlagerung wandelt den Einkauf von einmaligem Projektbedarf zu einer breiteren Beschaffung auf Plattformebene und steigert den Wert von Lieferanten, die Forschungs-, klinische und kommerzielle Qualitäten innerhalb eines Netzwerks anbieten.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten der chemischen Synthese und Herausforderungen bei der Produktionsskalierung | -1.3% | Global, mit größerem Druck in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und GMP-Anforderungen für neuartige Arzneistoffe mit nicht-natürlichen Aminosäuren | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte kommerzielle Lieferantenbasis für spezialisierte nicht-standardmäßige Aminosäuren | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Effizienzgrenzen bei der Inkorporation in zellbasierten Systemen zur Erweiterung des genetischen Codes | -0.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der chemischen Synthese und Herausforderungen bei der Produktionsskalierung

Der Markt für nicht-natürliche Aminosäuren sieht sich weiterhin einer erheblichen Kostenbarriere bei der Herstellung pharmazeutisch-reiner geschützter Reste gegenüber. Eine Studie aus dem Jahr 2025 in Nature Communications zur Mehrenzymsynthese im Kaskadenverfahren zeigte, dass nicht-kanonische Aminosäuren aus Glycerol zu deutlich geringeren Kosten als auf konventionellen chemischen Wegen hergestellt werden können, während ausgewählte chemisch hergestellte Bausteine bei 984 USD/kg als Referenzwert angegeben wurden. Enzymatische Verfahren stehen jedoch weiterhin vor Herausforderungen hinsichtlich Reinheit, Validierung und GMP-Übertragung, was ihre kurzfristige Ablösung der chemischen Synthese einschränkt.[4]Nature, "RNA-Codon-Erweiterung durch programmierbare Pseudouridin-Editierung," nature.com Die Festphasenpeptidsynthese erfordert spezialisierte Reaktorsysteme, Expertise in der chiralen Chemie und Rückgewinnungskapazitäten, was die Installation kostspielig und eine schnelle Skalierung schwierig macht. Diese Kostenstruktur begrenzt die Beteiligung von Lieferanten an hochreinen kommerziellen Verträgen und hält die Preise für stark modifizierte und neuartige Reste hoch, die noch keinen breiteren Herstellungsmaßstab erreicht haben.

Strenge regulatorische und GMP-Anforderungen für neuartige Arzneistoffe mit nicht-natürlichen Aminosäuren

Der Markt für nicht-natürliche Aminosäuren unterliegt auch einem anspruchsvollen regulatorischen Rahmen, wenn neue Reste in die Arzneistoffentwicklung eintreten. Entwickler müssen eine detaillierte Charakterisierung neuartiger Bausteine vorlegen, einschließlich Reinheit, Verunreinigungen, Stereochemie und Stabilität, was die Entwicklungszeiträume verlängert, selbst wenn die Chemie gut verstanden ist. Diese Belastung ist für etablierte Katalogprodukte handhabbar, nimmt jedoch für kundenspezifische Strukturen, die in medizinisch-chemischen Programmen entwickelt werden, erheblich zu. Bachems Gebäude K in Bubendorf wird voraussichtlich Ende 2025 eine Inspektion erfordern, bevor die kommerzielle Chargenproduktion 2026 beginnen kann, was zeigt, dass selbst erfahrene Lieferanten lange Qualifizierungszyklen für neue GMP-Anlagen durchlaufen. Regulatorische Unsicherheit rund um fortgeschrittene Plattformen, wie die Erweiterung des genetischen Codes für lebende Produktionssysteme, kann Kommerzialisierungsentscheidungen verzögern und frühe Volumina unter ihrem technischen Potenzial halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Peptidomimetika mit starkem Vorwärtsmomentum

Nicht-proteinogene Aminosäuren werden voraussichtlich im Jahr 2025 nach Produkttyp 38,60 % des Umsatzes ausmachen und damit die größte Basis im Markt für nicht-natürliche Aminosäuren bilden. Ihre Führungsposition spiegelt eine breite strukturelle Abdeckung wider, einschließlich Beta-Aminosäuren, N-methylierter Reste, phosphorylierter Analoga und ringkonstringierter Varianten, die in Onkologie-, Stoffwechselerkrankungs- und Infektionskrankheitsprogrammen eingesetzt werden. Das Segment profitiert von struktureller Vielfalt statt von der Abhängigkeit von einer einzigen kommerziellen Therapie, was eine breitere Nachfragebasis als engere Spezialkategorien schafft. D-Aminosäuren bleiben strategisch wichtig, da sie die Resistenz gegen Proteaseabbau verbessern und eine dauerhaftere therapeutische Leistung unterstützen. Peptidomimetika werden bis 2031 voraussichtlich mit einer CAGR von 11,45 % wachsen und sind damit die am schnellsten wachsende Produktkategorie, unterstützt durch höhere Stabilität, besseres orales Potenzial und verbesserten Zugang zu Protein-Protein-Interaktionszielen.

Nach Anwendung: Pharmazeutische Dominanz bleibt bestehen, während Lebensmittel und Getränke beschleunigen

Pharmazeutika werden voraussichtlich im Jahr 2025 43,80 % der Marktgröße für nicht-natürliche Aminosäuren ausmachen und diese Anwendung damit im Mittelpunkt der Umsatzgenerierung halten. Diese Position ergibt sich aus dem breiten Einsatz dieser Materialien in zyklischen Peptid-APIs, GLP-1-Analoga, ADC-Linker-Bausteinen und geklammerten Peptidkandidaten, die eine pharmazeutisch-reine Versorgung erfordern. Das Segment profitiert auch von Premiumpreisen, da regulierte Programme strengere Qualitätsstandards und eine stärkere Dokumentation als Forschungskäufe erfordern. Biotechnologie wird voraussichtlich als zweitgrößte Anwendung folgen, unterstützt durch rekombinantes Protein-Engineering und modifizierte Zellkulturformulierungen. Lebensmittel und Getränke werden bis 2031 voraussichtlich mit einer CAGR von 10,67 % expandieren und sind damit die am schnellsten wachsende Anwendung im Markt für nicht-natürliche Aminosäuren.

Nach Endnutzer: Pharmaunternehmen als Umsatzanker, Biotechnologie als Wachstumstreiber

Pharmaunternehmen werden voraussichtlich im Jahr 2025 48,45 % des Endnutzerumsatzes ausmachen und damit die führende Position im Markt für nicht-natürliche Aminosäuren einnehmen. Ihre höheren Ausgaben spiegeln die Anforderungen kommerzieller und spätphasiger Programme wider, einschließlich größerer Volumina, strengerer GMP-Kontrolle und stabiler langfristiger Liefervereinbarungen. GLP-1-Analogprogramme, ADC-Herstellung und die Skalierung von Peptid-APIs halten die große pharmazeutische Nachfrage weiterhin vor dem Kauf von Forschungsreagenzien. Akademische und Forschungsinstitute bleiben wichtig, da sie häufig als frühe Käufer neuartiger Reste fungieren, die später in eine breitere kommerzielle Nutzung übergehen. Dieses Adoptionsmuster prägt oft die nächste Welle hochwertiger Nachfrage in der Branche für nicht-natürliche Aminosäuren.

Biotechnologieunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,10 % wachsen und sind damit die am schnellsten expandierende Endnutzergruppe im Markt für nicht-natürliche Aminosäuren. Ihr Wachstum wird durch Programme mit hohem Anteil nicht-natürlicher Aminosäuren wie ADCs, Antikörper-Oligonukleotid-Konjugate und bizyklische Peptide angetrieben, die von der frühen Entwicklung an präzise Chemie erfordern.

Nach Synthesetechnologie: Chemische Synthese behält Skalierungsvorteil

Die chemische Synthese wird voraussichtlich im Jahr 2025 52,80 % des Umsatzes ausmachen und bleibt damit der dominierende Herstellungsweg im Markt für nicht-natürliche Aminosäuren. Das Verfahren bleibt die bevorzugte Option für die kommerzielle Produktion, da es mit der Fmoc- und Boc-Schutzchemie übereinstimmt und über einen ausgereiften GMP-Fußabdruck in Peptidherstellungsabläufen verfügt. Etablierte Hersteller verbessern weiterhin Durchsatz und Ausbeute durch fortschrittliche Peptidsyntheseplattformen und Reaktorerweiterungen. Diese Vorteile helfen der chemischen Synthese, ihre Führungsposition zu behaupten, auch wenn Nachhaltigkeits- und Kostendruck den Markt dazu veranlassen, Alternativen zu evaluieren. Das Segment verankert die aktuelle Versorgungsbasis, während sich neue Methoden um sie herum weiterentwickeln.

Die enzymatische Synthese entwickelt sich zu einem Wachstumsweg im Markt für nicht-natürliche Aminosäuren, obwohl der Quellentwurf keine eigenständige CAGR dafür angibt. Jüngste Forschungen zu modularen Mehrenzymsystemen im Kaskadenverfahren zeigten die Umwandlung von Glycerol in mehrere nicht-kanonische Aminosäuren mit enantiomeren Reinheiten zwischen 68,4 % und 98,5 %, was sowohl technische Machbarkeit als auch Umweltvorteile unterstreicht.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Marktanteil von 43,30 % am Markt für nicht-natürliche Aminosäuren halten und damit seine Position als führender regionaler Beitragender behaupten. Die Region profitiert von einer starken Konzentration der Entwicklung von Peptidtherapeutika, fortschrittlicher Biotech-Cluster-Infrastruktur und hoher Nachfrage nach Bausteinen in Forschungs- und klinischer Qualität. Die Vereinigten Staaten bleiben das primäre Nachfragezentrum, unterstützt durch die Entwicklung von GLP-1-Analoga, ADC-Aktivitäten und die Herstellung von Peptid-APIs, die alle geschützte nicht-kanonische Reste in bedeutendem Maßstab erfordern. Zulassungsaktivitäten werden voraussichtlich die Nachfrage weiter stützen, wobei die orale Wegovy-Pille voraussichtlich im Dezember 2025 zugelassen wird und Foundayo voraussichtlich 2026 zugelassen wird, was das Vertrauen in die orale GLP-1-Entwicklung und verwandte Analogarbeiten stärkt. Kanada trägt hauptsächlich durch akademische und Forschungsbeschaffung bei, während Mexiko ein kleineres, aber wachsendes Nachfragezentrum bleibt, das mit CDMO-Aktivitäten verbunden ist.

Europa bleibt die zweitgrößte Geografie im Markt für nicht-natürliche Aminosäuren, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien die wichtigste regionale Nachfragebasis bilden. Deutschland führt die Region aufgrund seiner starken pharmazeutischen Herstellungsbasis, der Versorgung mit Spezialaminosäuren und der aktiven chemisch-biologischen Forschung an. Die regulatorische Strenge in Europa erhöht die Compliance-Kosten, hilft aber auch qualifizierten Lieferanten, bei globalen Käufern, die zuverlässige Peptid-Qualitätseingaben suchen, einen bevorzugten Status zu erlangen. Bachem investierte im Jahr 2025 332,6 Millionen CHF in sein Standortnetzwerk und plante Investitionsausgaben von mehr als 400 Millionen CHF im Jahr 2026, wobei Gebäude K auf kommerzielle Kapazität hochgefahren wird und Europas Rolle als wichtiger Produktionsstandort stärkt.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 11,56 % expandieren und ist damit der am schnellsten wachsende regionale Block im Markt für nicht-natürliche Aminosäuren. Das Wachstum in der Region wird durch steigende ADC- und Peptidentwicklung, expandierende CDMO-Kapazitäten und breitere inländische Forschungsaktivitäten angetrieben. WuXi TIDES erklärte im Jahr 2026, dass es mehr als 2.500 Produkte mit nicht-natürlichen Aminosäuren anbietet und in fünf Jahren mehr als 12.000 kundenspezifische Syntheseprojekte für nicht-natürliche Aminosäuren abgeschlossen hat, was die Tiefe der regionalen kommerziellen Kapazität unterstreicht. Diese Versorgungstiefe stärkt die Position Asien-Pazifiks sowohl als Produktionsbasis als auch als Entwicklungsmarkt. Südamerika sowie der Nahe Osten und Afrika bleiben im aktuellen Zeitraum kleinere Nachfragezentren, obwohl mittelfristige Expansionsmöglichkeiten erwartet werden, wenn sich die biopharmazeutische Kapazität und die Gesundheitsinvestitionen verbessern.

Wettbewerbslandschaft

Der Markt für nicht-natürliche Aminosäuren ist auf der Ebene der kommerziellen Großproduktion mäßig konsolidiert. Bachem Holding AG, PolyPeptide Group AG, CordenPharma International und Ajinomoto Co., Inc. bleiben die führenden Großwettbewerber, unterstützt durch GMP-Fähigkeiten, Peptidsynthese-Expertise und langfristige Lieferbeziehungen. Speziallieferanten wie AnaSpec, Iris Biotech GmbH, BOC Sciences, GL Biochem (Shanghai) Ltd. und Peptides International, Inc. konkurrieren durch Katalogbreite, Geschwindigkeit der kundenspezifischen Synthese und strukturelle Spezialisierung. Diese Struktur schafft einen zweistufigen Markt, in dem Skalierung und Compliance die pharmazeutische Versorgung antreiben, während Flexibilität Forschungs- und frühe Entwicklungsnachfrage unterstützt.

Bachem wird voraussichtlich seine Position durch große Netzwerkinvestitionen stärken, einschließlich geplanter 332,6 Millionen CHF (411,26 Millionen USD) für 2025 und zusätzlicher Investitionspläne für 2026, die mit großmaßstäblicher Peptid- und API-Kapazität verbunden sind. CordenPharma verpflichtete sich zu 900 Millionen EUR (1.026,17 Millionen USD), um seine Peptidplattform in den Vereinigten Staaten und Europa zu transformieren, was die wachsende strategische Bedeutung der Versorgung in der Spät- und Kommerzialphase unterstreicht. Das Unternehmen wird voraussichtlich auch seine geografische Reichweite und Produktionsbasis durch die Übernahme von AmbioPharm im Mai 2026 erweitern und damit Peptid-API-Kapazitäten in South Carolina und Shanghai hinzufügen. Ajinomotos AJICAP-Lizenzvereinbarung mit Astellas im Oktober 2025 spiegelt ferner den kommerziellen Wert aminosäurebasierter Konjugationsplattformen und Versorgungskapazitäten wider.

Weißer Raum im Markt für nicht-natürliche Aminosäuren bleibt am stärksten in der chemoenzymatischen Integration, differenzierten Konjugationsplattformen und fortgeschrittener kundenspezifischer Syntheseunterstützung. Unternehmen, die frühe Entdeckung mit regulierter Herstellung verbinden können, sind besser positioniert, um Programme zu sichern, bevor sie in Großmengenverträge skalieren. Wettbewerbsbarrieren bleiben hoch aufgrund von GMP-Qualifizierungsanforderungen, Mehrtonnen-Reaktorinfrastruktur und bewährter analytischer Kontrolle. Die breite Lieferantenbasis verhindert jedoch, dass der Markt über alle Kundensegmente hinweg hochkonzentriert wird, sodass führende Akteure die kommerzielle Ebene dominieren können, während andere Unternehmen Forschungs-, Spezial- und kundenspezifische Nachfrage entlang der Wertschöpfungskette bedienen.

Branchenführer im Markt für nicht-natürliche Aminosäuren

-

Ajinomoto Co., Inc.

-

Merck KGaA

-

Thermo Fisher Scientific Inc.

-

Ambeed, Inc.

-

Bachem Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Ajinomoto Bio-Pharma Services und Piramal Pharma Solutions schlossen eine strategische Zusammenarbeit zur Erweiterung der ADC-Herstellungskapazitäten unter Verwendung von Ajinomotos ortsspezifischer AJICAP-Konjugationsplattform.

- März 2026: Croda brachte seine BioXPro-Aminosäurereihe für Bioprozessierungs- und pharmazeutische Anwendungen auf den Markt, mit Fokus auf Hochreinheits-Zutatenleistung.

- März 2026: Ajinomoto Bio-Pharma Services ging eine Partnerschaft mit NJ Bio, Inc. ein, um den Zugang zur AJICAP-Plattform auf Kunden in der Entdeckungsphase und der frühen Entwicklung auszuweiten.

Globaler Marktbericht für nicht-natürliche Aminosäuren – Umfang

Gemäß dem Umfang des Berichts sind nicht-natürliche Aminosäuren, auch bekannt als nicht-kanonische Aminosäuren oder nicht-proteinogene Aminosäuren, Bausteine, die nicht natürlich durch den Standard-Genetischen Code kodiert werden und typischerweise keine nativen Proteine bilden. Sie werden entweder künstlich im Labor synthetisiert oder kommen natürlich vor, werden jedoch nur über spezialisierte Wege oder posttranslationale Modifikationen in Moleküle eingebaut.

Der Markt für nicht-natürliche Aminosäuren ist nach Produkttyp, Anwendung, Endnutzer, Synthesetechnologie und Geografie segmentiert. Nach Produkttyp umfasst der Markt D-Aminosäuren, nicht-proteinogene Aminosäuren, Peptidomimetika und andere Produkttypen. Nach Anwendung ist der Markt in Pharmazeutika, Biotechnologie, Chemieindustrie, Lebensmittel und Getränke sowie andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in Pharmaunternehmen, Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungs- und -herstellungsorganisationen sowie Diagnostik- und Reagenzienhersteller segmentiert. Nach Synthesetechnologie ist der Markt in chemische Synthese, enzymatische Synthese und andere Synthesemethoden segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| D-Aminosäuren |

| Nicht-proteinogene Aminosäuren |

| Peptidomimetika |

| Andere Produkttypen |

| Pharmazeutika |

| Biotechnologie |

| Chemieindustrie |

| Lebensmittel und Getränke |

| Andere Anwendungen |

| Pharmaunternehmen |

| Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungs- und -herstellungsorganisationen |

| Diagnostik- und Reagenzienhersteller |

| Chemische Synthese |

| Enzymatische Synthese |

| Andere Synthesemethoden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | D-Aminosäuren | |

| Nicht-proteinogene Aminosäuren | ||

| Peptidomimetika | ||

| Andere Produkttypen | ||

| Nach Anwendung | Pharmazeutika | |

| Biotechnologie | ||

| Chemieindustrie | ||

| Lebensmittel und Getränke | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungs- und -herstellungsorganisationen | ||

| Diagnostik- und Reagenzienhersteller | ||

| Nach Synthesetechnologie | Chemische Synthese | |

| Enzymatische Synthese | ||

| Andere Synthesemethoden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für nicht-natürliche Aminosäuren bis 2031 erreichen?

Der Markt für nicht-natürliche Aminosäuren wird bis 2031 voraussichtlich 2,39 Milliarden USD erreichen, ausgehend von 1,58 Milliarden USD im Jahr 2026, bei einer CAGR von 8,70 % über den Zeitraum 2026 bis 2031.

Welche Anwendung generiert heute den meisten Umsatz?

Pharmazeutika blieben die führende Anwendung mit 43,80 % des Umsatzes im Jahr 2025, da regulierte Peptid-, GLP-1- und Konjugatprogramme hochwertige spezialisierte Einsatzstoffe erfordern.

Welche Endnutzergruppe expandiert bis 2031 am schnellsten?

Biotechnologieunternehmen werden bis 2031 voraussichtlich mit einer CAGR von 13,10 % wachsen, unterstützt durch steigende ADC-, AOC- und bizyklische Peptidentwicklung.

Welche Produktkategorie weist die stärksten Wachstumsaussichten auf?

Peptidomimetika werden bis 2031 voraussichtlich mit einer CAGR von 11,45 % expandieren, da sie bessere Stabilität, stärkeres orales Potenzial und besseren Zugang zu schwierigen Zielen bieten.

Welche Region führt die aktuelle Nachfrage an, und welche Region wächst am schnellsten?

Nordamerika führte mit einem Umsatzanteil von 43,30 % im Jahr 2025, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 11,56 % bis 2031 verzeichnen wird.

Was ist die größte Herausforderung für Lieferanten und Käufer?

Die größte Herausforderung bleibt die hohen Kosten und die Komplexität der Skalierung geschützter pharmazeutisch-reiner Reste sowie strenge GMP- und Charakterisierungsanforderungen für neuartige Strukturen.

Seite zuletzt aktualisiert am: