Unna-Boot-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 155 Millionen US-Dollar |

| Marktgröße (2031) | 198.80 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Unna-Boot-Marktanalyse von Mordor Intelligence

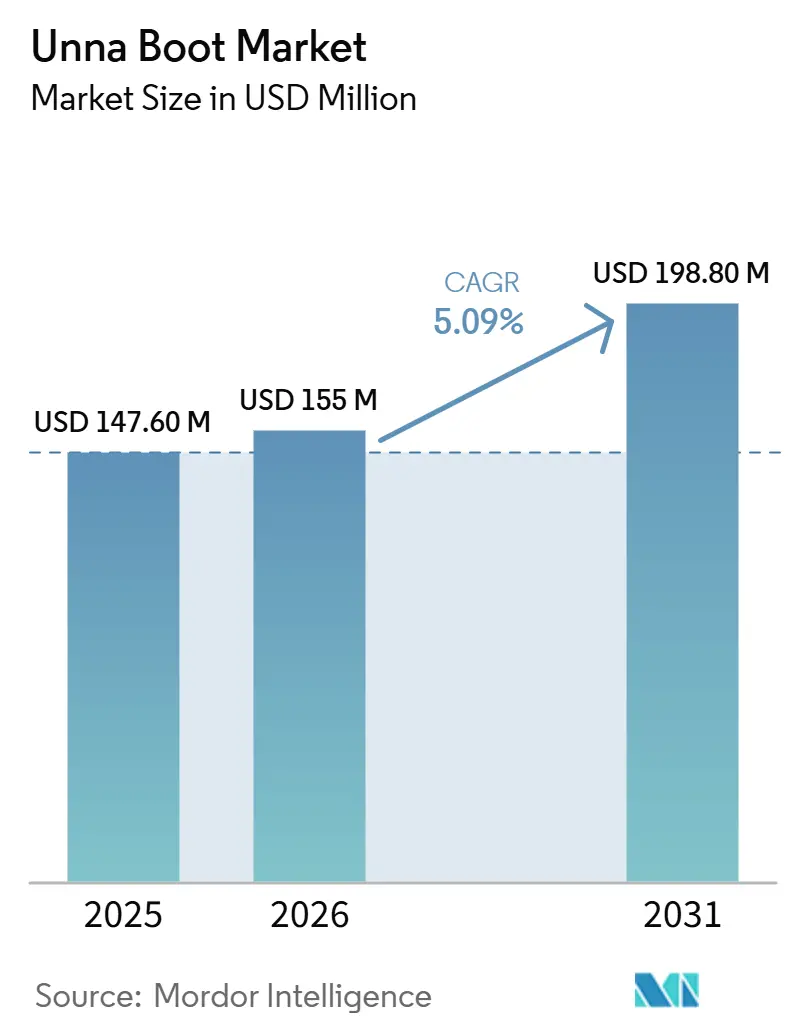

Die Unna-Boot-Marktgröße wird voraussichtlich von 147,60 Millionen USD im Jahr 2025 und 155 Millionen USD im Jahr 2026 auf 198,80 Millionen USD bis 2031 wachsen und zwischen 2026 und 2031 einen CAGR von 5,09 % verzeichnen.

Die Nachfrage bleibt stabil, da Kliniker weiterhin auf inelastische Kompression bei venösen und lymphatischen Erkrankungen setzen, doch das Wachstum wird durch Krankenhäuser gedämpft, die elastische Mehrschichtsysteme und biotechnologisch hergestellte Verbände einsetzen, die für eine höhere ambulante Erstattung in Frage kommen. Die steigende Diabetesprävalenz, eine alternde Bevölkerung und die leitliniengestützte Anwendung von Kompression bei venösen Beingeschwüren (VLU) sichern das Basisvolumen, während der CMS-Lymphödem-Leistungsanspruch vom Januar 2024 die Erstattung für Wickel ausweitet und indirekt die Nutzung von Pastenbandagen bei der Ödemkontrolle steigert[1]Centers for Medicare & Medicaid Services, "Endgültige Regelung des ambulanten prospektiven Zahlungssystems für das Kalenderjahr 2026," cms.gov. CMS erstattet Hautsubstitute nun mit etwa 127,14 USD pro cm², was einige Eingriffe von der reinen Kompression weglenkt, aber auch Unna-Boots als obligatorische Erstlinientherapie vor der Eskalation positioniert. Unterdessen beschleunigen E-Commerce-Händler den Direktvertrieb an Patienten und erweitern den Zugang in ländlichen Gebieten Nordamerikas und städtischen Regionen des Asien-Pazifik-Raums, wo die Klinikdichte gering ist.

Wichtigste Erkenntnisse des Berichts

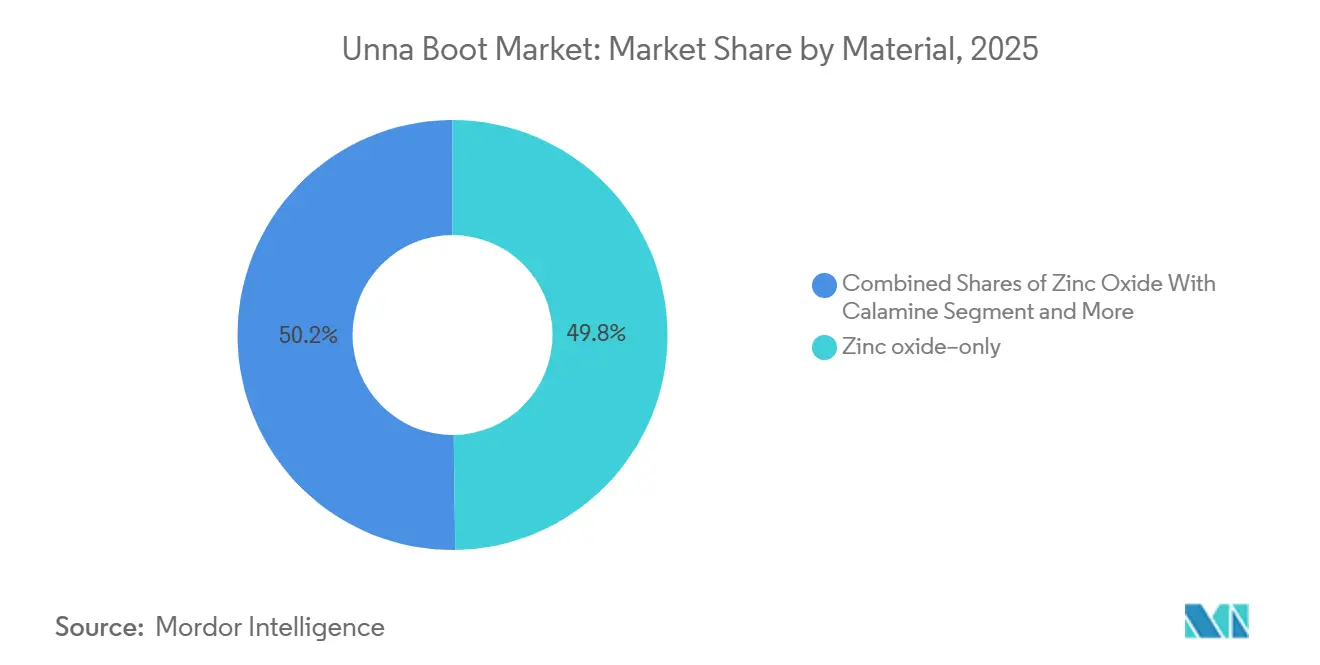

- Nach Material führten Formulierungen mit ausschließlich Zinkoxid mit einem Anteil von 49,80 % am Unna-Boot-Markt im Jahr 2025, während Zinkoxid-Calamin-Mischungen bis 2031 voraussichtlich mit einem CAGR von 6,10 % wachsen werden.

- Nach Produktformat entfielen 61,30 % der Unna-Boot-Marktgröße im Jahr 2025 auf imprägnierte Gazewickel, während Kurzdehn-Zweischichtsysteme voraussichtlich die schnellste Entwicklung mit einem CAGR von 6,35 % zeigen werden.

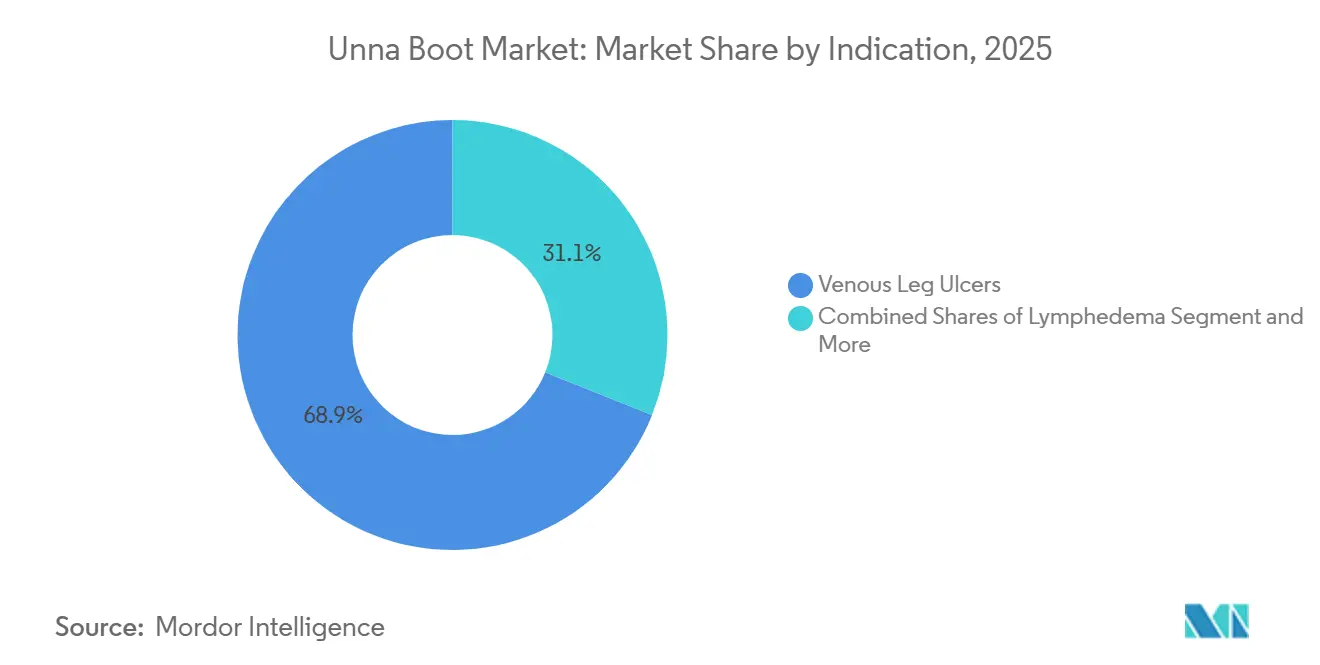

- Nach Indikation entfielen 68,93 % des Umsatzes im Jahr 2025 auf VLU; Lymphödem-Anwendungen werden aufgrund der neuen CMS-Deckungsgrenzen voraussichtlich mit einem CAGR von 6,76 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 53,12 %, doch häusliche Pflege und Langzeitpflegeeinrichtungen werden voraussichtlich den höchsten CAGR von 7,15 % bis 2031 verzeichnen.

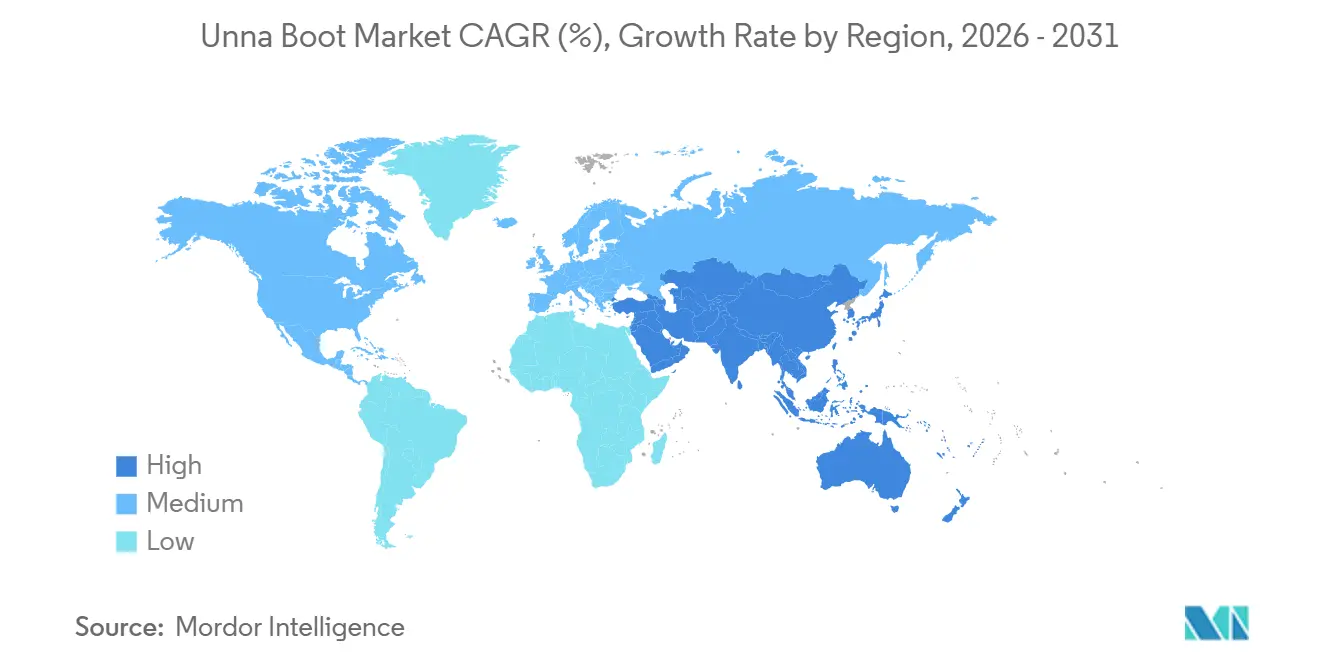

- Nach Geografie dominierte Nordamerika mit einem Wertanteil von 48,95 % im Jahr 2025, während der Asien-Pazifik-Raum voraussichtlich den schnellsten CAGR von 6,97 % verzeichnen wird, bedingt durch die Diabeteslast der Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Unna-Boot-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende chronische Venenerkrankungen und VLU-Belastung | +1.2% | Global, höchste Inzidenz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Diabetes | +1.5% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| Leitliniengestützte Rolle der Kompression | +0.8% | Global, am stärksten in leitliniengetriebenem Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung zur ambulanten und häuslichen Versorgung | +1.3% | Nordamerika, Europa und frühe Einführung im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| HCPCS-Erstattung (A6456) | +0.7% | Vorwiegend die Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Einzelhandelszugang | +0.6% | Global, aber am schnellsten in Nordamerika und im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende chronische Venenerkrankungen und VLU-Belastung

Chronische Veneninsuffizienz betrifft 5 %–10 % der Erwachsenen, und VLU rezidivieren in bis zu 70 % der Fälle, was wiederkehrende Kompressionsverordnungen sicherstellt [2]Nationales Institut für Gesundheit und klinische Exzellenz, "Klinische Leitlinien für venöse Beingeschwüre," nice.org.uk. Chinas Leitlinien von 2025 bekräftigen Kompression als Erstlinientherapie bei 30–50 mmHg, ein Bereich, den Unna-Boots konsistent liefern können. Vergleichende Daten zeigen jedoch, dass Mehrschichtsysteme Geschwüre schneller heilen als herkömmliche Pastenbandagen, was Einkaufsteams dazu veranlasst, Kosten gegen relative Wirksamkeit abzuwägen. Der kanadische Konsens von 2025 befürwortet ebenfalls Kompression, bleibt jedoch modalitätsneutral, sodass Formulierungsverantwortliche elastische Wickel wählen können, wenn die Schulungskosten für die Pastenapplikation hoch sind. Daher müssen Hersteller aggressive Einheitspreise mit Schulungsmaßnahmen kombinieren, um ihren Anteil am Unna-Boot-Markt zu verteidigen.

Alternde Bevölkerung und Diabetes erhöhen den Kompressionsbedarf

Die weltweiten Diabetesfälle werden voraussichtlich von 589 Millionen im Jahr 2024 auf 852,5 Millionen bis 2050 steigen, mit einer Prävalenz von 23,7 % bei Personen im Alter von 65–99 Jahren. Die CDC verzeichnete im März 2026 40,1 Millionen US-amerikanische Erwachsene mit Diabetes, was den Pool der Patienten mit Risiko für Unterschenkelödeme vergrößert. Der Asien-Pazifik-Raum trägt 30,39 % der weltweiten diabetesbedingten wirtschaftlichen Last, was im Zeitraum 2020–2050 1,0 Billionen USD in China und 1,6 Billionen USD in Indien entspricht. Informelle Pflege übersteigt 90 % der Kosten in Südasien, was einfach anzuwendende Zweischichtsysteme gegenüber arbeitsintensiven Pastewickeln begünstigt. Die ländliche US-Prävalenz liegt bei 12,3 %, was E-Commerce-Kanäle für die Produktreichweite in Regionen mit geringer Klinikdichte unverzichtbar macht. Diese demografischen Faktoren bilden insgesamt eine solide langfristige Volumenbasis für den Unna-Boot-Markt.

Leitliniengestützte Rolle der Kompression in der VLU-Versorgung

Organisationen wie die Wound, Ostomy and Continence Nurses Society und die European Wound Management Association verankern Kompression als Standardversorgung, legen jedoch nicht fest, ob inelastische oder elastische Anwendung erfolgen soll. Eine Cochrane-Übersichtsarbeit von 2024 bestätigte, dass Kompression die Heilung im Vergleich zu keiner Kompression verdoppelt, konnte jedoch keine einzelnen Systeme einordnen, sodass Käufer die kostengünstigste Option wählen können. US-amerikanische Primärversorgungsleitlinien heben Unna-Boots bei etwa 10 USD pro Verband hervor und positionieren sie als budgetfreundlich. Mehrschichtsysteme haben jedoch in direkten Vergleichsstudien einen schnelleren Wundverschluss gezeigt, was Krankenhausformulare verändert, sofern Pastenhersteller nicht mit Schulungsunterstützung und Durchsatzgewinnen gegensteuern können. Klinische Empfehlungen stützen daher die Gesamtnachfrage, während die Beschaffungsneutralität den Preiswettbewerb im Unna-Boot-Markt intensiviert.

Verlagerung zur ambulanten und häuslichen Wundversorgung

CMS erhöhte die Basisvergütungssätze für häusliche Pflege 2025 um 0,5 % und plant ab 2027 neue Daten zu sozialen Determinanten, was auf eine tiefere Investition in chronische Wundversorgung außerhalb von Krankenhäusern hindeutet. Die Angleichung der Arztgebühren für fortschrittliche Verbände im Jahr 2026 verringert die Vergütungslücken in der Praxis und veranlasst Kliniken, mehr Versorgung in den häuslichen Bereich zu verlagern, wo Zweischicht-Unna-Systeme die Applikationszeit von 15 auf 7 Minuten reduzieren. CPT 29581/29584 erstattet qualifizierte Applikationsbesuche und bietet Pflegediensten eine zusätzliche Einnahmequelle. Kostenträger verlangen jedoch auch wöchentliche Überwachung, was die Pflegekapazität in ländlichen Regionen belastet. Hersteller, die schnell anzuwendende Produkte mit Telemedizin-Pflegetools bündeln können, werden möglicherweise den am schnellsten wachsenden Bereich des Unna-Boot-Marktes erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Probleme mit der Patientenadhärenz bei inelastischen Wickeln | -0.9% | Global, besonders ausgeprägt in der häuslichen Pflege und bei älteren Menschen | Mittelfristig (2–4 Jahre) |

| Kontraindikation bei arteriellen oder gemischten Geschwüren | -0.4% | Global, höhere arterielle Komorbidität in der alternden Bevölkerung Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Verlagerung zu Kompressionsstrümpfen und elastischen Mehrschichtsystemen | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Wundmodalitäten verdrängen Kompression | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Patientenadhärenz mit inelastischen Wickeln

Eine Kohortenstudie zu Lymphödemen berichtete, dass nur 39,13 % der Patienten Kompression dauerhaft anwendeten, hauptsächlich aufgrund von Unbehagen und Schwierigkeiten bei der Applikation[3]Nationales Institut für Gesundheit und klinische Exzellenz, "Klinische Leitlinien für venöse Beingeschwüre," nice.org.uk. Qualitative Untersuchungen in Manchester, Melbourne und Gran Canaria nannten eingeschränkte Geschicklichkeit, Gedächtnislücken und ein negatives Körperbild als Hindernisse, die bei starren Zinkpastegipsen ausgeprägter sind als bei selbst anzulegenden elastischen Wickeln. Verstellbare Wickel erzielten bei der Ödemkontrolle vergleichbare Ergebnisse wie inelastische Bandagen, schnitten jedoch beim Komfort besser ab, was Einkaufsteams zu elastischen Alternativen lenkt. Wärmestau beeinträchtigt die Adhärenz in tropischen Klimazonen zusätzlich und verringert das Potenzial in Südostasien und Afrika.

Nicht geeignet für arterielle oder gemischte Geschwürätiologien

Kompression ist bei einem Knöchel-Arm-Druckindex unter 0,5 kontraindiziert; diabetesbedingte Verkalkung kann eine niedrige Perfusion verschleiern und das ischämische Risiko erhöhen, wenn Unna-Boots ohne Gefäßscreening angelegt werden. Während Fachzentren gelegentlich bei einem ABPI von 0,42 unter engmaschiger Überwachung komprimieren, ist eine solche Aufsicht in der häuslichen Pflege selten. Erforderliche Doppler-Untersuchungen verursachen Kosten und Verzögerungen und veranlassen Kliniker an der Front, auf Verbände zurückzugreifen, die nicht vom arteriellen Status abhängen. Eine breitere Verfügbarkeit von Handgeräte-Dopplern in der Gemeinschaft könnte diesen Hemmfaktor für den Unna-Boot-Markt abschwächen, bleibt jedoch weltweit uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Calamin-Mischungen gewinnen an Bedeutung

Verbände mit ausschließlich Zinkoxid hielten 2025 einen Anteil von 49,80 % am Unna-Boot-Markt, was auf jahrzehntelange klinische Vertrautheit und eine klare HCPCS-Eignung zurückzuführen ist. Calamin-angereicherte Varianten werden voraussichtlich einen CAGR von 6,10 % erzielen, den schnellsten innerhalb dieser Segmentierung, da Kliniker auf Juckreizlinderung bei Patienten mit venöser Dermatitis abzielen. Nordamerikanische Wundkliniken listen zunehmend Medlines Unna-Z mit Calamin und Andover Healthcares CoFlex TLC Calamine, die beide 15 %–25 % über dem Grundpreis für Paste liegen. Trotz des Aufpreises steigt die Formulierungsaufnahme dort, wo die von Patienten berichtete Verträglichkeit ein Leistungsindikator ist.

Europa und Nordamerika weisen die höchste Umstellungsrate auf, während preissensible Einrichtungen im Asien-Pazifik-Raum weiterhin auf einfaches Zinkoxid setzen. Das Fehlen von ISO-Standards für die Calamin-Reinheit könnte Regulierungsbehörden dazu veranlassen, die Spezifikationen zu verschärfen, was kleine Importeure unter Druck setzen könnte. Sollte dies eintreten, könnten konsolidierte Anbieter mit validierten Lieferketten inkrementelles Wachstum der Unna-Boot-Marktgröße auch in kostenrestriktiven Regionen erschließen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produktformat: Zweischichtsysteme vereinfachen die Applikation

Traditionelle imprägnierte Gazewickel hielten 2025 einen Umsatzanteil von 61,30 %, doch Kurzdehn-Zweischichtsysteme werden voraussichtlich mit einem CAGR von 6,35 % wachsen. Hartmanns TwoPress 2 Lite und UrgoK2 Lite erzeugen einen konsistenten Arbeitsdruck von 30–50 mmHg bei halbem Pflegezeitaufwand im Vergleich zu Paste, was mit den ambulanten Durchsatzzielen übereinstimmt. Krankenhäuser bevorzugen weiterhin Wickel wegen ihrer niedrigeren Stückkosten, während häusliche Pflegedienste zu Sets neigen, die die Häufigkeit klinischer Wiedervorstellungen reduzieren.

Ergänzende Schlauchverbandprodukte verzeichnen ein moderates Wachstum, hauptsächlich bei stark exsudierenden Wunden, bei denen der Schutz des Verbandmaterials wichtig ist. Pastenbandagen-Bündel bleiben in Lehrkrankenhäusern relevant, die eine individuelle Druckkontrolle priorisieren, doch diese Nische wird sich ohne überzeugende Kosteneinsparungen verengen.

Nach Indikation: Lymphödem beschleunigt sich nach Leistungseinführung

VLU machten 2025 68,93 % des Umsatzes aus und bildeten den Anker des Unna-Boot-Marktes. Lymphödem, unterstützt durch die CMS-Wickelerstattung, zeigt nun den steilsten Anstieg mit einem CAGR von 6,76 %. Pflegedienste können CPT 29581 für jede qualifizierte Applikation abrechnen, ein finanzieller Anreiz, der Paste begünstigt, wenn die Gliedmaßenform die Verwendung von Kompressionsstrümpfen erschwert.

Traumatische Ödeme und Sportverletzungen bieten sporadische Impulse, verfügen jedoch nicht über ein wiederkehrendes Volumen. Dermatologische Anwendungen, einschließlich Ekzem mit Exsudat, bleiben ein kleiner Anteil, obwohl Calamin-Mischungen symptomatische Linderung bieten. Die Erschließung von Marktanteilen im Lymphödembereich erfordert neue Studien, die die Ödemreduktion im Vergleich zu verstellbaren Wickeln quantifizieren; ohne entsprechende Belege könnten Kostenträger auf günstigere elastische Lösungen zurückgreifen, was das Aufwärtspotenzial für die Unna-Boot-Branche dämpft.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflege gewinnt Marktanteile

Krankenhäuser trugen 2025 53,12 % des globalen Umsatzes bei, doch häusliche Pflege und Langzeitpflegeeinrichtungen werden voraussichtlich den stärksten CAGR von 7,15 % bis 2031 erzielen. Die CMS-Basisvergütungserhöhung von 0,5 % für 2025 und das Mandat zur Berichterstattung über soziale Determinanten ermutigen Pflegedienste, chronische Wunden in der Gemeinschaft zu versorgen. Cardinal Healths Advanced Diabetes Supply-Netzwerk veranschaulicht diesen Wandel und liefert Kompressionssysteme zusammen mit Blutzuckermessgeräten an 500.000 Patienten. Ambulante Wundzentren und krankenhauseigene Kliniken steuern weiterhin das komplexe Fallmanagement und die Erstversorgung, sehen sich jedoch mit Margendruck konfrontiert, da Hautsubstitute eine separate Vergütung erhalten. Anbieter, die Zweischichtsysteme auf die Arbeitsabläufe von Pflegediensten zuschneiden und QR-Code-Schulungen einschließen, könnten einen überproportionalen Anteil der wachsenden Unna-Boot-Marktgröße in der häuslichen Pflege sichern.

Geografische Analyse

Nordamerika entfiel 2025 auf 48,95 % des globalen Wertes. Die Vereinigten Staaten profitieren von der HCPCS-A6456-Erstattung, einem umfangreichen Wundkliniknetzwerk und einer steigenden Diabetesprävalenz, die 2026 bei 40,1 Millionen Erwachsenen dokumentiert wurde. Die ländliche Inzidenz von 12,3 % unterstreicht die Bedeutung von E-Commerce und Versandhandel für eine nachhaltige Marktdurchdringung. Kanadas Einführung spiegelt die klinischen Muster der USA wider, wird jedoch durch provinzielle Budgetobergrenzen begrenzt, während Mexikos öffentliche Formulare kostengünstiges Zinkoxid betonen und die Aufnahme von Premiumprodukten einschränken.

Europa folgt mit einer stetigen, aber langsameren Expansion. Nationale Gesundheitssysteme in Deutschland, dem Vereinigten Königreich und Frankreich erstatten Kompression über Formulare statt über Prozedurcodes, was Mengenrabattverhandlungen ermöglicht, die die Lieferantenmargen drücken. Osteuropäische Länder bieten Aufwärtspotenzial durch Unterversorgung, obwohl Währungsvolatilität und begrenzte Klinikinfrastruktur Herausforderungen darstellen. Die Calamin-Einführung ist in Westeuropa höher, da Kostenträger bereit sind, komfortverbessernde Verbände zu finanzieren.

Der Asien-Pazifik-Raum wird voraussichtlich einen CAGR von 6,97 % verzeichnen und bis 2031 einen Teil des Abstands zu Nordamerika schließen. China und Indien treiben das Volumen an, da ihr kombinierter Anteil an der weltweiten wirtschaftlichen Diabeteslast 30 % übersteigt. Informelle Pflege dominiert, sodass pflegefreundliche Zweischichtsysteme in städtischen Zentren voraussichtlich traditionelle Paste übertreffen werden. Die Erstattung ist lückenhaft; private Versicherungen in chinesischen Städten der ersten Kategorie decken einige Kompressionsgeräte ab, während öffentliche Systeme dies häufig nicht tun. Südostasiatische Märkte wachsen von einer kleinen Basis aus, unterstützt durch digitale Marktplätze, die fragmentierte stationäre Lieferketten umgehen.

Südamerika sowie der Nahe Osten und Afrika bleiben bescheidene Beitragsleister. Brasilien und Argentinien sind die größten Käufer der Region, stehen jedoch unter Preisdruck durch Inflationsbedingungen. GCC-Staaten kaufen Premiumsysteme für staatliche Krankenhäuser, während ein Großteil Subsahara-Afrikas auf kostengünstige generische Zinkpaste angewiesen ist. Infrastrukturlücken, barzahlungsbasierte Gesundheitsausgaben und begrenzte Kapazitäten zur Gefäßbeurteilung hemmen eine breitere Marktdurchdringung des Unna-Boot-Marktes.

Wettbewerbslandschaft

Der Unna-Boot-Markt weist eine moderate Konzentration auf. Essity (BSN medical) nutzt seinen globalen Logistik-Fußabdruck, investiert jedoch stark in fortschrittliche Schäume wie Cutimed Sorbion, was auf eine mögliche strategische Abkehr von klassischer Paste hindeutet. ConvaTec verzeichnete 2025 einen Umsatz von 753 Millionen USD im Bereich fortschrittliche Wundversorgung und erhielt die EU-Zulassung für ConvaNiox, einen Stickstoffmonoxid-Verband, der als antimikrobiell-plus-Kompressions-Hybrid konkurriert. Cardinal Healths Einstieg über Advanced Diabetes Supply bringt eine halbe Million Direktpatientenkonten in seinen Vertriebskanal und ermöglicht gebündelte Angebote, die den Regalplatz kleiner Marken gefährden können.

Spezialisten wie Andover Healthcare (eine Tochtergesellschaft von Milliken & Company) und Sion Medical verteidigen ihren Anteil durch Calamin-Mischungen und Private-Label-Partnerschaften mit häuslichen Pflegediensten. Hartmanns TwoPress 2 Lite und Urgo Medicals UrgoK2 Lite profitieren vom Zweischichttrend und konkurrieren über Applikationsgeschwindigkeit statt über Inhaltsstoffneuheiten. Reine E-Commerce-Kanäle, darunter RestorixHealth, umgehen Formularbeschränkungen und führen Preistransparenz ein, die traditionelle GPO-Preismodelle unter Druck setzt.

Digitale Ergänzungen sind noch in den Anfängen, aber vielversprechend: QR-Codes, die zu Applikationsvideos und Telemedizin-Pflegecoaching führen, helfen häuslichen Pflegepersonen, einen konsistenten Druck anzulegen, was die Adhärenzmetriken potenziell verbessert. Qualitätssicherung entwickelt sich zu einem Differenzierungsmerkmal; das Fehlen von Calamin-Reinheitsstandards lädt kostengünstige Importe ein, aber Krankenhauseinkäufer fordern zunehmend ISO-13485-Dokumentation. Insgesamt sind etablierte Anbieter mit breitem regulatorischem Fußabdruck und Omnichannel-Vertrieb am besten positioniert, um inkrementelles Wachstum der Unna-Boot-Marktgröße im Zeitraum 2026–2031 zu erschließen.

Führende Unternehmen im Unna-Boot-Markt

-

Essity AB

-

ConvaTec Group

-

Cardinal Health

-

Paul Hartmann AG

-

Milliken & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Forscher der Universität Mansoura hoben die Integration von ZnO-Nanopartikeln in gewebte Kompressionsbandagen hervor. Diese Nanopartikel bewirken eine 95 %- bis 99 %ige Bakterienreduktion gegen grampositive und gramnegative Stämme und senken das Risiko von Sekundärinfektionen beim Langzeittragen erheblich.

- November 2025: Das Ministerium für Atomenergie Indiens gab in Zusammenarbeit mit Cologenesis Pvt. Ltd. die kommerzielle Markteinführung von ColoNoX bekannt, einem innovativen Stickstoffmonoxid-freisetzenden Wundverband, der entwickelt wurde, um den kritischen Bedarf an einer wirksamen Behandlung des diabetischen Fußulkus (DFU) in Indien zu decken.

Umfang des globalen Unna-Boot-Marktberichts

Gemäß dem Berichtsumfang ist ein Unna-Boot ein spezialisierter, mehrschichtiger Kompressionsverband, der hauptsächlich zur Behandlung und Versorgung von venösen Stauungsgeschwüren, chronischen Ödemen und anderen Unterschenkelerkrankungen im Zusammenhang mit Veneninsuffizienz eingesetzt wird.

Der Unna-Boot-Markt ist nach Material, Produktformat, Indikation, Endnutzer und Geografie segmentiert. Nach Material ist der Markt in Nur Zinkoxid, Zinkoxid mit Calamin und andere Zusatzstoffe (z. B. Glycerin-/Gelatinmischungen) segmentiert. Nach Produktform ist der Markt in imprägnierte Gazewickel, Pastenbandagen-Sets, Kurzdehn-Zweischichtsysteme (Unna-Stil) und ergänzende Wickel/Schlauchverbände segmentiert. Nach Indikation ist der Markt in venöse Beingeschwüre, Lymphödem, traumatische Ödeme/Verstauchungen und Dermatitis/Ekzem mit Exsudatkontrolle segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Wundversorgungskliniken, häusliche Pflege/Langzeitpflege und ambulante Zentren segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Nur Zinkoxid |

| Zinkoxid mit Calamin |

| Andere Zusatzstoffe (z. B. Glycerin-/Gelatinmischungen) |

| Imprägnierte Gazewickel |

| Pastenbandagen-Sets |

| Kurzdehn-Zweischichtsysteme (Unna-Stil) |

| Ergänzende Wickel/Schlauchverbände |

| Venöse Beingeschwüre |

| Lymphödem |

| Traumatische Ödeme/Verstauchungen |

| Dermatitis/Ekzem mit Exsudatkontrolle |

| Krankenhäuser |

| Wundversorgungskliniken |

| Häusliche Pflege/Langzeitpflege |

| Ambulante Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material/Zusammensetzung | Nur Zinkoxid | |

| Zinkoxid mit Calamin | ||

| Andere Zusatzstoffe (z. B. Glycerin-/Gelatinmischungen) | ||

| Nach Produktformat | Imprägnierte Gazewickel | |

| Pastenbandagen-Sets | ||

| Kurzdehn-Zweischichtsysteme (Unna-Stil) | ||

| Ergänzende Wickel/Schlauchverbände | ||

| Nach Indikation | Venöse Beingeschwüre | |

| Lymphödem | ||

| Traumatische Ödeme/Verstauchungen | ||

| Dermatitis/Ekzem mit Exsudatkontrolle | ||

| Nach Endnutzer | Krankenhäuser | |

| Wundversorgungskliniken | ||

| Häusliche Pflege/Langzeitpflege | ||

| Ambulante Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Unna-Boot-Marktes im Jahr 2031?

Die Unna-Boot-Marktgröße wird bis 2031 voraussichtlich 198,8 Millionen USD erreichen.

Welches Segment hält derzeit den größten Anteil nach Produktformat?

Imprägnierte Gazewickel führten 2025 mit einem Anteil von 61,30 % am Unna-Boot-Markt.

Welche Indikation wird bis 2031 voraussichtlich am schnellsten wachsen?

Lymphödem-Anwendungen werden bis 2031 voraussichtlich mit einem CAGR von 6,76 % wachsen, dem schnellsten unter allen therapeutischen Segmenten.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich einen CAGR von 6,97 % verzeichnen, bedingt durch seine wachsende Diabetespopulation.

Seite zuletzt aktualisiert am: