Größe und Marktanteil des US-Lagerverwaltungssystem-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

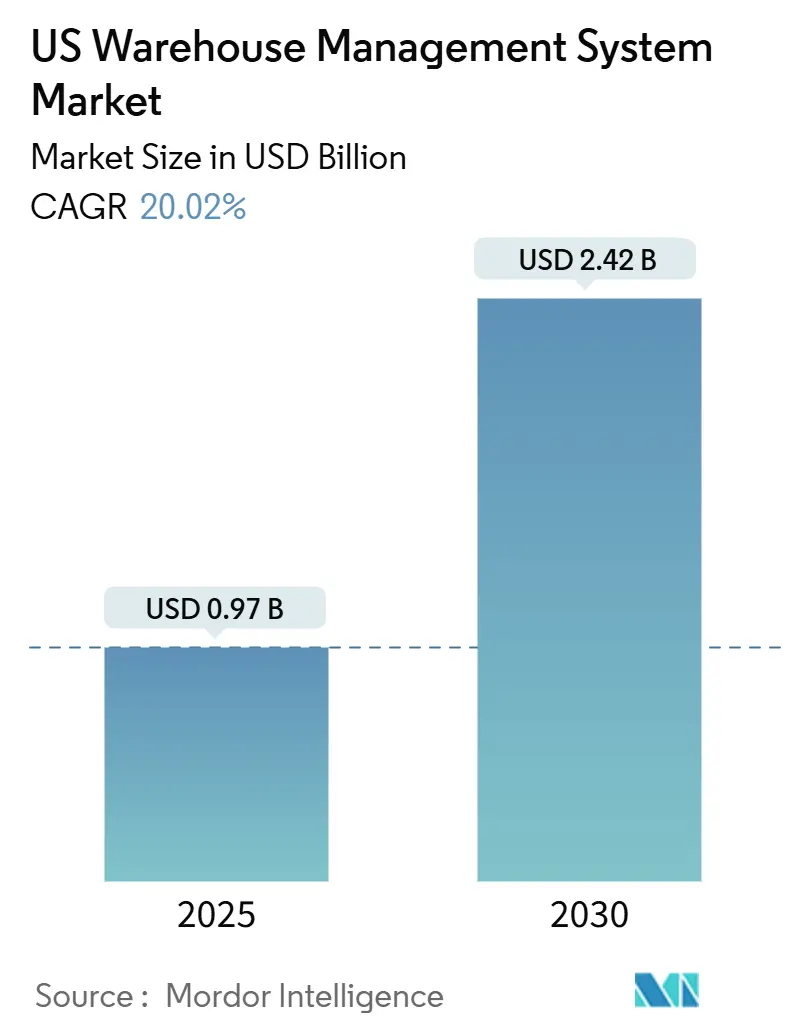

| Marktgröße (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2030) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Lagerverwaltungssystem-Marktes von Mordor Intelligence

Die Marktgröße des US-Lagerverwaltungssystem-Marktes beträgt im Jahr 2025 0,97 Milliarden USD und soll bis 2030 auf 2,42 Milliarden USD anwachsen, was einer robusten CAGR von 20,02 % im Prognosezeitraum entspricht. Zunehmender Arbeitskräftemangel, steigende Geschwindigkeitsanforderungen im E-Commerce und verschärfte bundesstaatliche Rückverfolgbarkeitsvorgaben veranlassen Lagerbetreiber dazu, softwarezentrierte Automatisierungslösungen einzusetzen, die Durchlaufzeiten verkürzen und die Bestandsgenauigkeit verbessern.[1]Marina Mayer, „76 % der Liefer- und Logistikbetriebe verzeichnen erhebliche Personalengpässe”, Food Logistics, foodlogistics.com Mehr als 76 % der Logistikeinrichtungen melden Personaldefizite, was Unternehmen dazu veranlasst, robotikerfahige Lagerverwaltungssystem-Plattformen einzuführen, die es weniger Mitarbeitern ermöglichen, den steigenden Durchsatz zu bewältigen. Eine Baupipeline im Wert von 9 Milliarden USD für Distributionsflächen – zu 25 % von Amazon getrieben – schafft neue Nachfrage nach cloudnativen Lösungen, die in Betrieb genommen werden können, bevor Gebäude ihre ersten Paletten erhalten. Die Wettbewerbsintensität bleibt moderat, da etablierte Unternehmensanbieter mit KI-fokussierten Neueinsteigern konkurrieren, während regionale Dynamiken zeigen, dass der Süden die größte installierte Basis aufweist und der Westen aufgrund von Hafenmodernisierungen am schnellsten wächst.

Wichtigste Erkenntnisse des Berichts

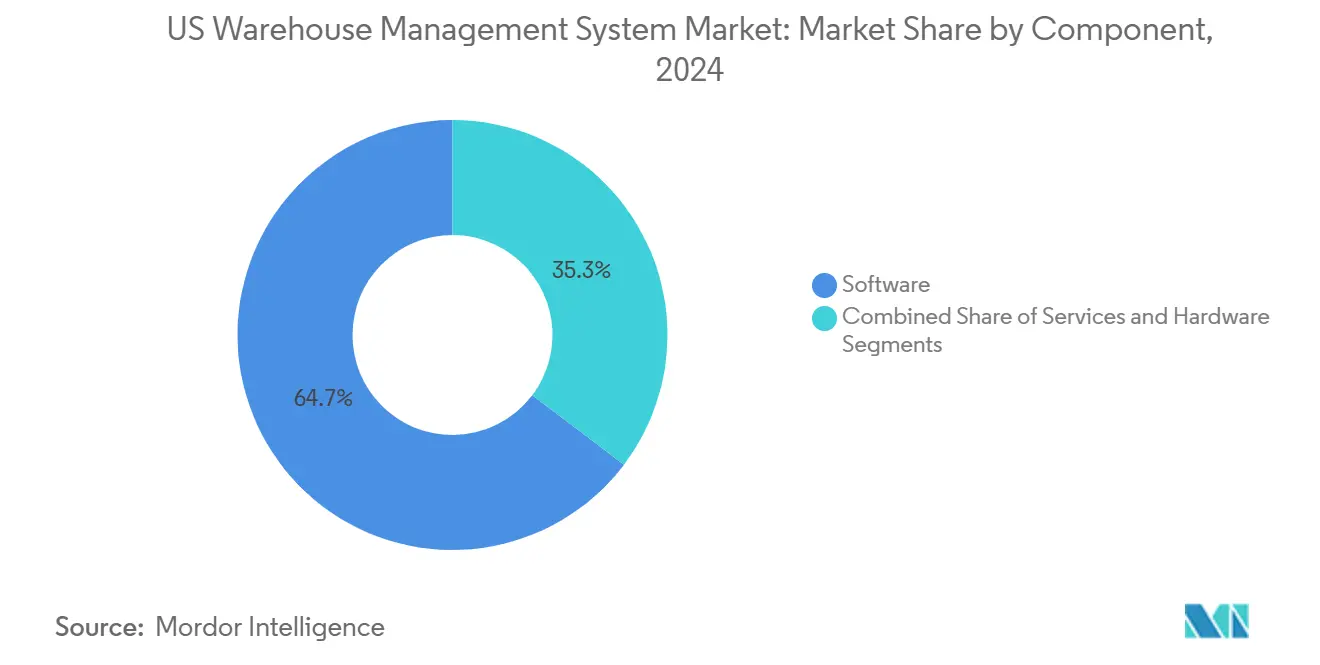

- Nach Komponente führte Software im Jahr 2024 mit einem Anteil von 64,7 % am US-Lagerverwaltungssystem-Markt, während Dienstleistungen bis 2030 mit einer CAGR von 22,31 % wachsen.

- Nach Bereitstellung entfiel im Jahr 2024 ein Anteil von 58,8 % der Ausgaben im US-Lagerverwaltungssystem-Markt auf Cloud, und Hybrid ist auf dem Weg zu einer CAGR von 22,26 % bis 2030.

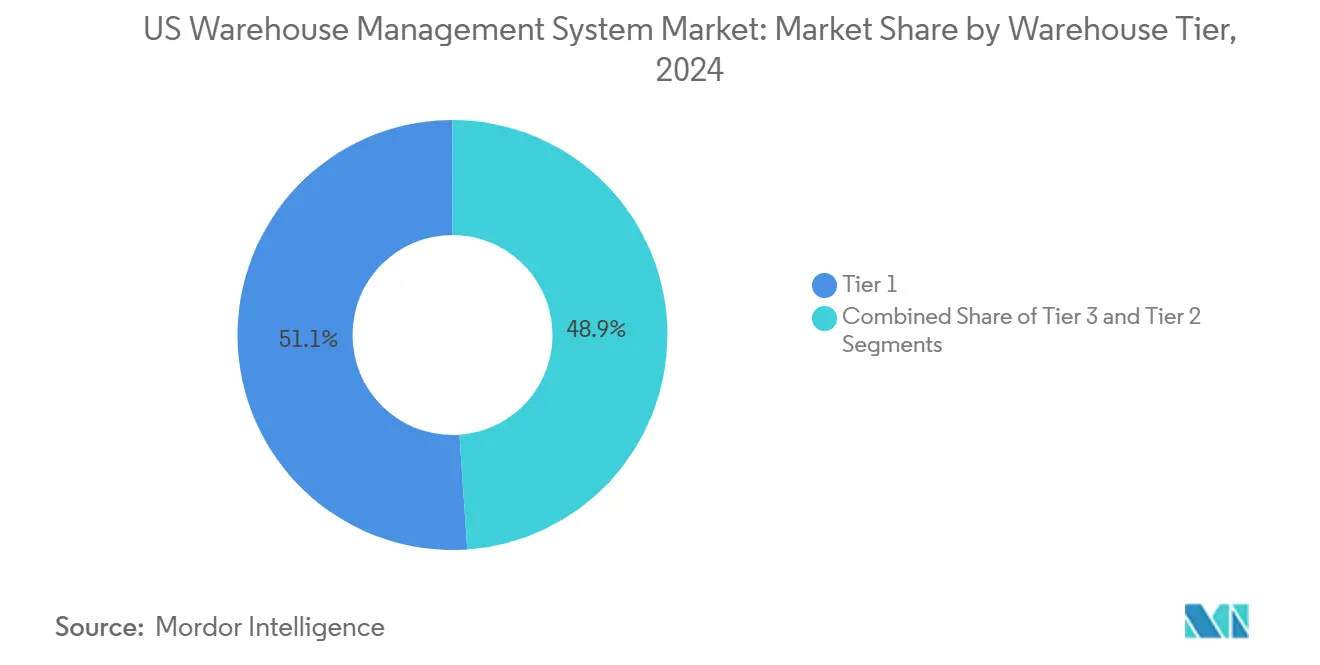

- Nach Lagerstufe hielten Stufe-1-Einrichtungen im Jahr 2024 einen Marktanteil von 51,1 % am US-Lagerverwaltungssystem-Markt, während Stufe-3-Lagerräume mit einer CAGR von 22,8 % expandieren sollen.

- Nach Endnutzerbranche entfielen im Jahr 2024 35,02 % des Umsatzes im US-Lagerverwaltungssystem-Markt auf Einzel- und E-Commerce, während Pharmazeutika mit einer CAGR von 23,31 % das schnellste Wachstum verzeichneten.

- Nach Region dominierte der Süden im Jahr 2024 mit 38,77 % des Wertes des US-Lagerverwaltungssystem-Marktes, doch der Westen soll bis 2030 mit einer CAGR von 22,1 % wachsen.

Trends und Erkenntnisse im US-Lagerverwaltungssystem-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung cloudbasierter Lagerverwaltungssysteme bei kleinen und mittelgroßen Lagern | +3.8% | National; am stärksten im Westen und Süden | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt automatisierungsfreundliche Lagerverwaltungssysteme voran | +4.2% | Landesweit; akut im Nordosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Geschwindigkeitsanforderungen bei der E-Commerce-Auftragsabwicklung | +3.5% | Landesweit; Schwerpunkt auf Last-Mile-Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Integration mit Robotik- und IoT-Plattformen | +3.1% | Stufe-1-Distributionszentren in allen Regionen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Rückverfolgbarkeit von Lebensmitteln und Pharmazeutika | +2.9% | Von der FDA regulierte Einrichtungen landesweit | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte prädiktive Analysen zur Bestandsoptimierung | +2.5% | Frühe Einführung im Westen und Nordosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung cloudbasierter Lagerverwaltungssysteme bei kleinen und mittelgroßen Lagern

Cloud-Architektur verändert die Kostenstrukturen für Einrichtungen unter 18.580 m² grundlegend, indem Ausgaben von Investitionsbudgets auf Abonnementgebühren verlagert werden.[2]Savills Research, „Zustand des US-Industriemarktes Q1 2024”, savills.us Betreiber gewinnen schnelle Skalierbarkeit, um saisonale Containervolumschwankungen zu bewältigen, die im Jahresvergleich um 12,4 % gestiegen sind, und können Rechenressourcen ohne neue Server flexibel anpassen. Diese Cloud-Angebote bündeln nun Cybersicherheit, Notfallwiederherstellung und kontinuierliche Funktionsupdates und schließen damit die Leistungslücke zu Stufe-1-Distributionszentren. Anbieter berichten von Implementierungszeiträumen unter 90 Tagen – ein Bruchteil der On-Premise-Zeitpläne –, was die Amortisationszeiten verkürzt. Da Paketdienstleister die Aufschläge in der Hochsaison erhöhen, setzen kleine Lager zunehmend auf Cloud-Lagerverwaltungssysteme, um Zonenüberspringungsstrategien zu koordinieren, die Transportkosten senken.

Arbeitskräftemangel treibt automatisierungsfreundliche Lagerverwaltungssysteme voran

Sechsundfünfzig Prozent der Führungskräfte in der Lieferkette nennen Personalengpässe im Lager als Grund für rasche Investitionen in Software, die Waren-zu-Person-Automatisierung und sprachgesteuerte Kommissionierung koordinieren kann.[3]Suparna Chawla, „Personalengpässe in der Lieferkette”, SAPinsider, sapinsider.org Moderne Plattformen integrieren Aufgabenverschachtelungsalgorithmen, die die Kommissionierungen pro Arbeitsstunde steigern und Wegstrecken verkürzen, sodass eine schlanke Belegschaft die versprochenen Versanddaten einhalten kann. Hersteller sehen sich bis 2033 mit voraussichtlich 1,9 Millionen unbesetzten Stellen konfrontiert, was Druck auf benachbarte Distributionsstandorte ausübt. Infolgedessen legen Funktions-Roadmaps den Schwerpunkt auf Low-Code-Konfiguration, Robotik-API-Bibliotheken und intuitive mobile Benutzeroberflächen, die die Einarbeitungszeit für Zeitarbeitskräfte reduzieren. Unternehmen, die diese Tools einsetzen, berichten von zweistelligen Verbesserungen bei der Mitarbeiterbindung, da monotone Aufgaben auf Maschinen verlagert werden.

Geschwindigkeitsanforderungen bei der E-Commerce-Auftragsabwicklung

Same-Day-Delivery-Verpflichtungen erfordern Slotting-Engines, die hochfrequentierte Artikel in der Nähe von Packstationen positionieren und Wellen autonom umleiten, wenn Auftragsrückstände anwachsen. Die Vereinigten Staaten haben im Jahr 2023 rund 38,4 Millionen m² Großlogistikfläche hinzugefügt, von denen ein Großteil an Lebensmittel-, Getränke- und Online-Betreiber vorvermietet wurde, die eine integrierte Lagerverwaltungssystem-Konnektivität erwarten. Module für maschinelles Lernen prognostizieren Auftragsprofile und gleichen Paletten-, Karton- und Einzelkommissionierzonen aus, um Engpässe im nachgelagerten Bereich zu vermeiden. Die Integration mit Transportmanagementsystemen ermöglicht eine dynamische Frachtführerauswahl unter Berücksichtigung von Abgabezeiten und Kraftstoffzuschlägen, was die Zyklen auf der letzten Meile verkürzt. Da urbane Micro-Fulfillment-Standorte zunehmen, wird die knotenübergreifende Bestandstransparenz unerlässlich, um Überverkäufe und geteilte Sendungen zu verhindern, und festigt das Lagerverwaltungssystem als Nervensystem von Omnichannel-Netzwerken.

Integration mit Robotik- und IoT-Plattformen

Die Finanzierung von 80 Millionen USD für den Anbieter autonomer Inventarrobotik Dexory unterstreicht das Vertrauen der Investoren in Lagerverwaltungssystem-zentrierte Automatisierungsökosysteme. Einzelhändler wie Walmart haben die Autonomie auf Dockebene validiert, indem sie mehrjährige Vereinbarungen mit Fox Robotics-Gabelstaplern abgeschlossen haben, die sich direkt mit bestehenden Slotting-Regeln synchronisieren. Moderne Lagerverwaltungssystem-Anbieter stellen nun ereignisgesteuerte Microservices bereit, die Arbeitswarteschlangen in Echtzeit an autonome mobile Roboter, automatische Lager- und Entnahmesysteme sowie Palettenshuttles übertragen. IoT-Sensoren speisen Temperatur-, Vibrations- und Verweilzeitdaten zurück in das Lagerverwaltungssystem ein und ermöglichen so vorausschauende Wartung und dynamische Aufgabenpriorisierung. Diese geschlossenen Rückkopplungskreise steigern den Durchsatz und gewährleisten gleichzeitig die Einhaltung strenger pharmazeutischer Umgebungstoleranzwerte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungs- und Integrationskosten | -3.2% | Landesweit; am schwierigsten für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -2.8% | Alle Regionen; verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Altsystemen in Drittanbieter-Logistik-Netzwerken | -2.1% | Etablierte Logistikzentren im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten IT-Fachkräften im Lagersektor | -2.5% | Landesweit; gravierend in Sekundärmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Implementierungs- und Integrationskosten

Die Gesamtbetriebskosten steigen schnell an, wenn Softwarelizenzen mit Automatisierungshardware, Middleware-Konnektoren und Mitarbeiterschulungen zusammentreffen. Die Baukosten für Einrichtungen sind seit dem Vor-Pandemie-Niveau um 38 % gestiegen, was geringere Kapitalpuffer für Technologieinvestitionen hinterlässt. Viele mittelständische Betreiber unterschätzen die Komplexität der Datenmigration, insbesondere wenn benutzerdefinierte Barcode-Schemata und selbst entwickelte Bestandsdateien konvertiert werden müssen. Nach der Inbetriebnahme üben wiederkehrende Upgrade- und Supportverträge zusätzlichen Druck aus, was einige Unternehmen dazu veranlasst, Projekte zu verschieben oder den Umfang einzuschränken. Finanzierungsoptionen wie Abonnement-plus-Dienstleistungs-Pakete entstehen, um die Einführung zu erleichtern, doch der Preisschock bleibt ein Abschreckungsmittel für kapitalknapp aufgestellte Unternehmen.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Da Lager speicherprogrammierbare Steuerungen, Roboter und Handgeräte über WLAN und 5G vernetzen, vergrößern sich die Angriffsflächen für Ransomware und Diebstahl geistigen Eigentums. Lagerverwaltungssystem-Datenbanken speichern Lieferantenverträge, Artikelrezepturen und personenbezogene Kundendaten, die auf Dark-Web-Börsen hohe Preise erzielen können. Jüngste aufsehenerregende Cyberangriffe auf Logistikunternehmen zeigen, wie eine einzige kompromittierte API sich über Partnerökosysteme ausbreiten und eingehende Wareneingänge sowie ausgehende Bestellungen einfrieren kann. Compliance-Rahmenwerke schreiben nun Multi-Faktor-Authentifizierung, Angriffserkennung und Ende-zu-Ende-Verschlüsselung vor, was Implementierungen mit Kosten und Komplexität belastet. Der Mangel an qualifizierten Sicherheitsingenieuren verschärft das Risiko, wobei viele Einrichtungen auf Managed-Service-Anbieter angewiesen sind, um Bedrohungen rund um die Uhr zu überwachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwaredominanz bei gleichzeitigem Dienstleistungsaufschwung

Softwaremodule generierten im Jahr 2024 0,63 Milliarden USD, was einem Anteil von 64,7 % an der Marktgröße des US-Lagerverwaltungssystem-Marktes entspricht, gestützt durch die Nachfrage nach erweiterter Wellenplanung, Arbeitsverwaltung und Slotting-Engines. Dienstleistungen, obwohl im absoluten Wert kleiner, wachsen mit einer CAGR von 22,31 %, da Kunden Konfigurations-, Robotikintegrations- und kontinuierliche Verbesserungsunterstützung suchen. Unternehmen erkennen an, dass erfolgreiche Einführungen ebenso sehr von Prozess-Reengineering und Data Governance abhängen wie von Code, was die Beratungsgebühren in die Höhe treibt. Hardware-Hochfrequenzterminals, Förderanlagensteuerungen und IoT-Sensoren bleiben unverzichtbar, insbesondere dort, wo automatische Lager- und Entnahmesysteme mit Software zusammenarbeiten, um Paletten- und Kartonflüsse zu koordinieren. Anbieter haben reagiert, indem sie Lebenszyklusdienstleistungen von der Konzeption bis zur Nachbetreuung bündeln und sicherstellen, dass Systeme sich mit den Geschäftsanforderungen weiterentwickeln, anstatt nach der Inbetriebnahme zu stagnieren.

Der steigende Anteil der Dienstleistungen ist mit der Komplexität hybrider Bereitstellungen verbunden, die Cloud-Microservices und On-Premise-Förderanlagen-Steuerungen überbrücken müssen. Pharmazeutische Kunden fordern Validierungsprotokolle und Dokumentation gemäß 21 CFR Teil 11, was den Bedarf an professionellen Dienstleistungen weiter erhöht. Einzelhändler, die Micro-Fulfillment einführen, benötigen nun eine schnelle Standortreplikation und stützen sich auf Serviceteams, um Konfigurationsvorlagen über Netzwerke hinweg zu klonen. Um Projektausweitung zu verhindern, bieten viele Anbieter ergebnisbasierte Verträge an, die an Einlagerungsgenauigkeit oder Auftragszyklusmetriken geknüpft sind und Anreize mit dem Kunden-ROI in Einklang bringen. Da KI-Funktionen reifen, wird die Beratungsarbeit nach der Implementierung zur Schulung von Datenmodellen und kontinuierlichen Optimierung die Dienstleistungen als strukturelle Wachstumssäule im Prognosezeitraum festigen.

Nach Bereitstellung: Cloud-Führerschaft mit Hybrid-Dynamik

Cloud entfiel im Jahr 2024 auf 58,8 % des Umsatzes, was das Vertrauen der Nutzer in ausgelagerte Infrastruktur, automatische Skalierung und kontinuierliche Updates widerspiegelt. Unternehmen auf Cloud-Plattformen berichten von Inbetriebnahmen, die 30 % schneller sind als On-Premise-Alternativen, da Hardwarebeschaffung und Rechenzentrumsaufbau aus dem kritischen Pfad entfallen. Das schnellste Wachstum verzeichnet jedoch Hybrid mit einer prognostizierten CAGR von 22,26 %, da Unternehmen die lokale Kontrolle für latenzempfindliche Automatisierung behalten und gleichzeitig Analysen und Berichte in die Cloud auslagern. Diese Anordnung erfüllt pharmazeutische Datenspeicherungsvorschriften und gewährleistet Echtzeit-Reaktionsfähigkeit, wenn Tausende von Robotikabrufen pro Sekunde das System treffen.

On-Premise bleibt dort sinnvoll, wo Niedriglatenzzugang und deterministischer Betrieb andere Überlegungen überwiegen – bei Rüstungsunternehmen, Kühlkettenoperatoren und Unternehmen mit gebundenem Kapital in privaten Rechenzentren. Upgrade-Müdigkeit und Cybersicherheitsbedenken drängen jedoch selbst konservative Akteure zu Cloud-Ergänzungen für nicht-transaktionale Workloads. Anbieter gestalten zunehmend identische APIs über alle Bereitstellungsmodi hinweg, sodass Kunden Hosting-Muster wechseln können, ohne Integrationen neu zu programmieren. Da sich private 5G-Netzwerke in Lagern ausbreiten, werden hybride Topologien an Bedeutung gewinnen, wobei die Cloud als Analysehirn und On-Premise als Ausführungsrückgrat fungiert.

Nach Lagerstufe: Stufe-1-Skalierung trifft auf Stufe-3-Wachstum

Stufe-1-Zentren mit mehr als 50.000 Artikeln generierten im Jahr 2024 51,1 % des Umsatzes, was ihre Kapitalstärke und die funktionale Breite widerspiegelt, die zur Unterstützung von Omnichannel-Anforderungen erforderlich ist. Diese Einrichtungen nutzen komplexes Order-Streaming, Hofverwaltungsintegration und Frachtführer-Labelzertifizierung, was die Lizenzwerte erhöht. Dennoch sind Stufe-3-Lagerräume mit weniger als 10.000 Artikeln auf dem Weg zu einer CAGR von 22,8 %, was die Demokratisierung von Lagerverwaltungssystemen signalisiert, da Abonnementpreise Einstiegshürden senken. Cloud-Vorlagen ermöglichen es einem zweiköpfigen IT-Team, Unternehmensfunktionen einzusetzen, die einst großen Betrieben vorbehalten waren, einschließlich KI-Slotting und Sprachkommissionierung, und gleichen so die Wettbewerbsbedingungen an.

Stufe-2-Regionalhubs fungieren als Technologietestbetten; Unternehmen pilotieren hier oft Automatisierungs- und KI-Algorithmen, bevor sie diese in Flaggschiff-Megastandorte einführen. Sie bieten auch Notfallwiederherstellungskapazität, was Echtzeit-Datenreplikation und standortübergreifende Bestandsausgleichung zu zentralen Lagerverwaltungssystem-Anforderungen macht. Da Paketdienstleister und Lebensmittelhändler Micro-Fulfillment beschleunigen, werden Tausende von Stufe-3-Knoten online gehen, von denen jeder leichte, aber robuste Lagerverwaltungssystem-Footprints benötigt. Infolgedessen investieren Anbieter in modulare Architekturen, die sich problemlos verkleinern lassen, ohne wesentliche Compliance- und Transparenzfunktionen einzubüßen.

Nach Endnutzerbranche: Einzelhandelsgrundlage mit pharmazeutischer Beschleunigung

Einzel- und E-Commerce entfielen im Jahr 2024 auf 35,02 % der Ausgaben, verankert durch den konstanten Bedarf an schneller Auftragsabwicklung und Omnichannel-Transparenz. Modehändler und Unterhaltungselektronikhändler waren frühe Anwender der Inventurzählautomatisierung und Retourendiagnostik und setzten Leistungsmaßstäbe, denen andere Branchen nun nacheifern. Pharmazeutische Lager sind der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 23,31 %, da das Drug Supply Chain Security Act und die Echtzeit-Freigabe die Compliance von statischen Papierdokumenten zu lebendigen digitalen Aufzeichnungen transformieren. Arzneimittelhersteller verknüpfen Lagerverwaltungssysteme mit Fertigungsausführungssystemen, um Probenquarantäne, Temperaturabweichungswarnungen und serialisierte Palettenverfolgung von der Massensterilherstellung bis zur Fertigwarenbereitstellung zu automatisieren.

Drittanbieter-Logistikanbieter bilden einen beträchtlichen Anteil, da Markeneigentümer Multichannel-Komplexität und regulatorische Belastungen auslagern. Lebensmittel- und Getränkehersteller beeilen sich, die Rückverfolgbarkeitsanforderungen gemäß FSMA 204 zu erfüllen, was eine artikelgenaue Ereigniserfassung bei Wareneingang, Verarbeitung und Warenausgang erfordert. Fertigungslager nutzen Lagerverwaltungssysteme, um Komponenten für die Just-in-Time-Produktion bereitzustellen, Umlaufbestände zu reduzieren und Hallenfläche für umsatzgenerierende Montagelinien freizugeben. Branchenübergreifend sind Kundenerfahrungsmetriken – Füllrate und pünktliche Volllieferung – zu Kennzahlen auf Vorstandsebene geworden, was das Lagerverwaltungssystem vom Back-Office-Tool zur strategischen Plattform erhebt.

Geografische Analyse

Der Süden verankerte im Jahr 2024 38,77 % des Umsatzes dank Tiefseehäfen in Savannah und Houston, unternehmensfreundlicher Steuerregelungen und robuster Autobahnverbindungen, die Importe in inländische Einzelhandelsnetzwerke leiten. Der Großraum Dallas-Fort Worth allein übertraf 2,79 Millionen m² Nettofläche, was Multi-Tenant-Campusse anspornte, bei denen Lagerverwaltungssystem-Einführungen in Mietverträge gebündelt werden, um die Mieterbereitschaft zu beschleunigen. Nearshoring-Trends sehen mexikanisch hergestellte Waren über Laredo und El Paso einreisen, was die Nachfrage nach Cross-Dock-orientierten Lagerverwaltungssystem-Setups erhöht, die spanische Lieferavis-Dokumente ohne manuelle Neueingabe in US-amerikanische Maßeinheitencodes übersetzen können.

Der Westen ist für die schnellste CAGR von 22,1 % vorgesehen, gestützt auf Hafenmodernisierungen in Los Angeles und Oakland sowie einen technologieaffinen Arbeitskräftepool, der KI-Pilotprojekte früh annimmt.[4]Savills Research, „Zustand des US-Industriemarktes Q2 2024”, savills.us Hohe Immobilienkosten und chronischer Arbeitskräftemangel drängen Betreiber zu dichter Automatisierung und Cloud-Software-as-a-Service, um die kubische Auslastung zu maximieren und die Mitarbeiterzahl schlank zu halten. Start-ups aus dem Silicon Valley nutzen Standorte an der Westküste als Machbarkeitsnachweise für autonome Drohnen und prädiktive Analysen, bevor sie diese landesweit vermarkten. Umweltvorschriften zu Emissionen und Wasserverbrauch fördern ebenfalls die Einführung von Energieoptimierungsmodulen, die in führende Lagerverwaltungssystem-Pakete integriert sind.

Der Nordosten hält einen beträchtlichen Anteil aufgrund der Nähe zu 55 Millionen Verbrauchern innerhalb einer Tagesfahrt, doch veralteter Gebäudebestand erfordert Nachrüstungen, die Förderanlagenlayouts und Softwareintegration erschweren. Arbeitsmärkte sind angespannt, was die Einführung von Sprachkommissionierung und Roboter-Begleitkarren-Lösungen fördert, die Wegstrecken minimieren. Unterdessen nutzt der Mittlere Westen seine zentrale Lage für nationale Hub-and-Spoke-Netzwerke; Einrichtungen im Großraum Chicago setzen Multi-Client-Lagerverwaltungssystem-Instanzen ein, die Bestände nach Marken segmentieren und gleichzeitig Arbeitskräfte über Gänge hinweg bündeln. Beide Regionen sehen sich mit veralteten IT-Infrastrukturen in Legacy-Drittanbieter-Logistik-Campussen konfrontiert und investieren stark in phasenweise Migrationen zu Cloud-Microservices, die das Ausfallrisiko minimieren.

Wettbewerbslandschaft

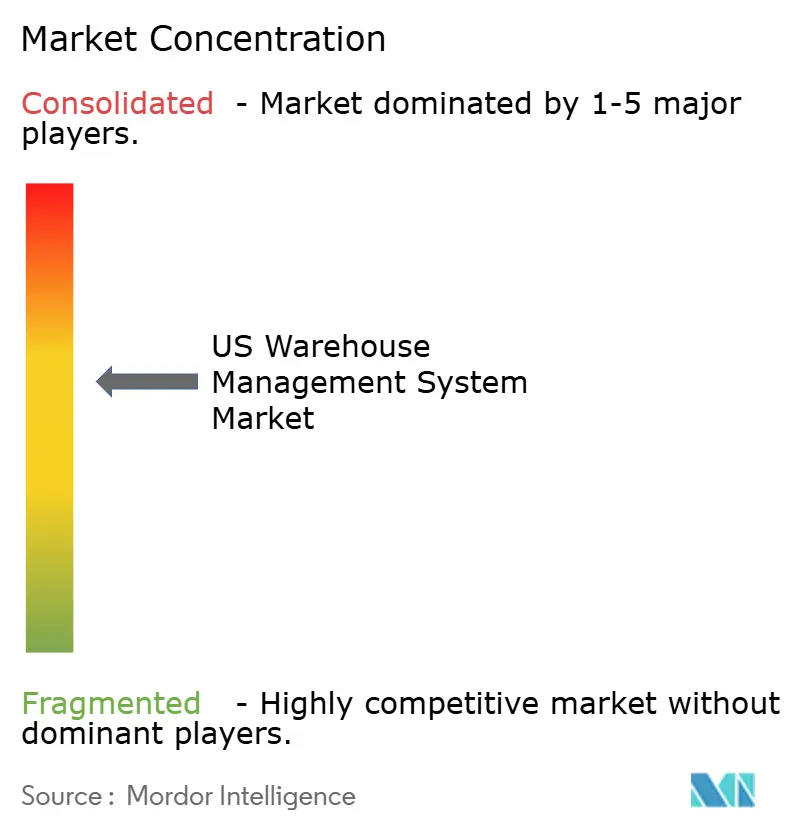

Der US-Lagerverwaltungssystem-Markt unterstützt ein vielfältiges Anbieterfeld mit einem mittleren Konzentrationsgrad. Manhattan Associates und Blue Yonder sind bei Fortune-500-Einzelhändlern fest verankert und nutzen ausgereifte Slotting-Engines und umfangreiche Partnerökosysteme. Oracle und SAP erweitern Lagerverwaltungssystem-Funktionen aus ihren ERP-Kernen heraus und gewinnen multinationale Einführungen, bei denen durchgängige Datenkontinuität im Vordergrund steht. Nischenanbieter wie Softeon und HighJump (jetzt Körber) bieten modulare Suiten an, die bei mittelständischen Drittanbieter-Logistikanbietern Anklang finden, die granulare Abrechnung und Wellenplanungsflexibilität benötigen.

Strategische Allianzen prägen die Differenzierung: Die Partnerschaft von Blue Yonder mit Geek+ für die Orchestrierung autonomer mobiler Roboter bündelt Hardware und KI-Disposition, während Manhattans cloudnatives Active WM über zertifizierte Adapter mit Locus Robotics zusammenarbeitet. Venture-finanzierte Neueinsteiger wie Corvus Robotics und Dexory fordern etablierte Anbieter heraus, indem sie autonome Inventardrohnen direkt in den Lagerverwaltungssystem-Transaktionsstrom integrieren und nahezu kontinuierliche Inventurzählungen ermöglichen. Kunden wägen Ökosystemreife gegen Agilität ab; einige teilen ihre Portfolios auf, behalten Legacy-Systeme in Flaggschiff-Distributionszentren und pilotieren Plattformen der nächsten Generation in Greenfield-Micro-Fulfillment-Zentren.

Fusionen und Übernahmen konzentrieren sich auf die Schließung funktionaler Lücken in Arbeitsverwaltung, Hofverwaltung, KI-Analysen und auf die Sicherung vertikaler Tiefe in regulierten Branchen. Anbieter werben mit offenen APIs und Low-Code-UI-Buildern, um Integrationszeiten zu verkürzen – ein Vorteil bei der Akquise von Drittanbieter-Logistikanbietern mit heterogenen Kunden-ERP-Systemen. Da die Cloud-Einführung zunimmt, verschieben sich die Anteile wiederkehrender Umsätze nach oben und finanzieren Forschung und Entwicklung in präskriptive Analysen und digitale Zwillingssimulation. Die Wettbewerbspositionierung hängt daher davon ab, greifbare Produktivitätssteigerungen schneller zu liefern als alternative Investitionen in Automatisierungshardware oder Immobilienerweiterungen.

Marktführer im Bereich US-Lagerverwaltungssysteme

Manhattan Associates Inc.

Blue Yonder Group Inc.

Körber Supply Chain Software Inc.

Infor Inc.

Tecsys Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: LeverX schloss eine Greenfield-Einführung von SAP Extended Warehouse Management für ein globales Pharmaunternehmen ab und lieferte vollständige FDA- und GMP-Konformität, integrierte Rückverfolgbarkeit, eine Steigerung der Mitarbeiterproduktivität um 35 % und eine Reduzierung der Materialbewegungen um 40 %.

- August 2025: Mehrere Pharma- und Lebensmittelhersteller beschleunigten Lagerverwaltungssystem-Projekte vor dem FDA-Termin für FSMA 204 am 20. Januar 2026 und leiteten neues Kapital in Systeme, die Schlüsseldatenelemente bei jedem kritischen Verfolgungsereignis protokollieren und Regulierungsbehörden angeforderte Aufzeichnungen innerhalb von 24 Stunden vorlegen können.

- Juli 2025: Venture-Investoren erhöhten Series-B- und Wachstumsfinanzierungen für Unternehmen, die KI-gestützte Bestandssoftware und autonome Robotik entwickeln, und unterstrichen damit das Vertrauen, dass Automatisierung chronische Personalengpässe im Lager beheben und die Betriebseffizienz steigern kann.

- Juni 2025: Führende Einzelhändler und Drittanbieter-Logistikanbieter schlossen Partnerschaften mit Robotikspezialisten ab, um autonome mobile Einheiten und KI-Optimierungstools einzusetzen, die sich nahtlos in bestehende Lagerverwaltungssystem-Umgebungen integrieren und auf Dock-seitige Aufgaben sowie Inventurzählungen ohne größere Einrichtungsumbauten abzielen.

- Mai 2025: Cloudnative Lagerverwaltungssystem-Anbieter berichteten von einer schnelleren Einführung bei kleinen und mittelgroßen Lagern, während hybride Modelle an Dynamik gewannen, da Betreiber die Elastizität der Cloud neben der On-Premise-Kontrolle für sensible Daten und Legacy-Integrationen suchten.

Berichtsumfang des US-Lagerverwaltungssystem-Marktes

| Software |

| Dienstleistungen |

| Hardware |

| On-Premise |

| Cloud |

| Hybrid |

| Stufe 1 – Komplexe Distributionszentren (> 50.000 Artikel) |

| Stufe 2 – Regionallager (10.000–50.000 Artikel) |

| Stufe 3 – Kleine Lagerräume (< 10.000 Artikel) |

| Einzel- und E-Commerce |

| Drittanbieter-Logistik |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Fertigung |

| Sonstige Endnutzerbranchen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Komponente | Software |

| Dienstleistungen | |

| Hardware | |

| Nach Bereitstellung | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Lagerstufe | Stufe 1 – Komplexe Distributionszentren (> 50.000 Artikel) |

| Stufe 2 – Regionallager (10.000–50.000 Artikel) | |

| Stufe 3 – Kleine Lagerräume (< 10.000 Artikel) | |

| Nach Endnutzerbranche | Einzel- und E-Commerce |

| Drittanbieter-Logistik | |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Fertigung | |

| Sonstige Endnutzerbranchen | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-Lagerverwaltungssystem-Marktes?

Der US-Lagerverwaltungssystem-Markt beläuft sich im Jahr 2025 auf 0,97 Milliarden USD.

Wie schnell wird der Markt bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 20,02 % wächst und bis Ende des Zeitraums 2,42 Milliarden USD erreicht.

Welches Bereitstellungsmodell führt bei der Einführung?

Cloud-Lösungen halten 58,8 % der Ausgaben im Jahr 2024 und spiegeln die Präferenz für Skalierbarkeit und geringere Vorabkosten wider.

Welche Branche wächst bei der Lagerverwaltungssystem-Einführung am schnellsten?

Pharmazeutika zeigen die höchste Dynamik mit einer prognostizierten CAGR von 23,31 %, da die Einhaltung des Drug Supply Chain Security Act Investitionen antreibt.

Welche US-Region wird die schnellste Marktexpansion verzeichnen?

Der Westen soll andere Regionen mit einer CAGR von 22,1 % bis 2030 übertreffen, unterstützt durch Hafenmodernisierungen und technologieorientierte Nutzer.

Welcher primäre Faktor treibt kleine Lager zu Lagerverwaltungssystem-Upgrades?

Akuter Arbeitskräftemangel und Geschwindigkeitsanforderungen im E-Commerce motivieren kleinere Standorte, automatisierungsbereit cloudbasierte Lagerverwaltungssystem-Plattformen einzusetzen.

Seite zuletzt aktualisiert am: