Marktgröße und Marktanteil für Reifenherstellungsanlagen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

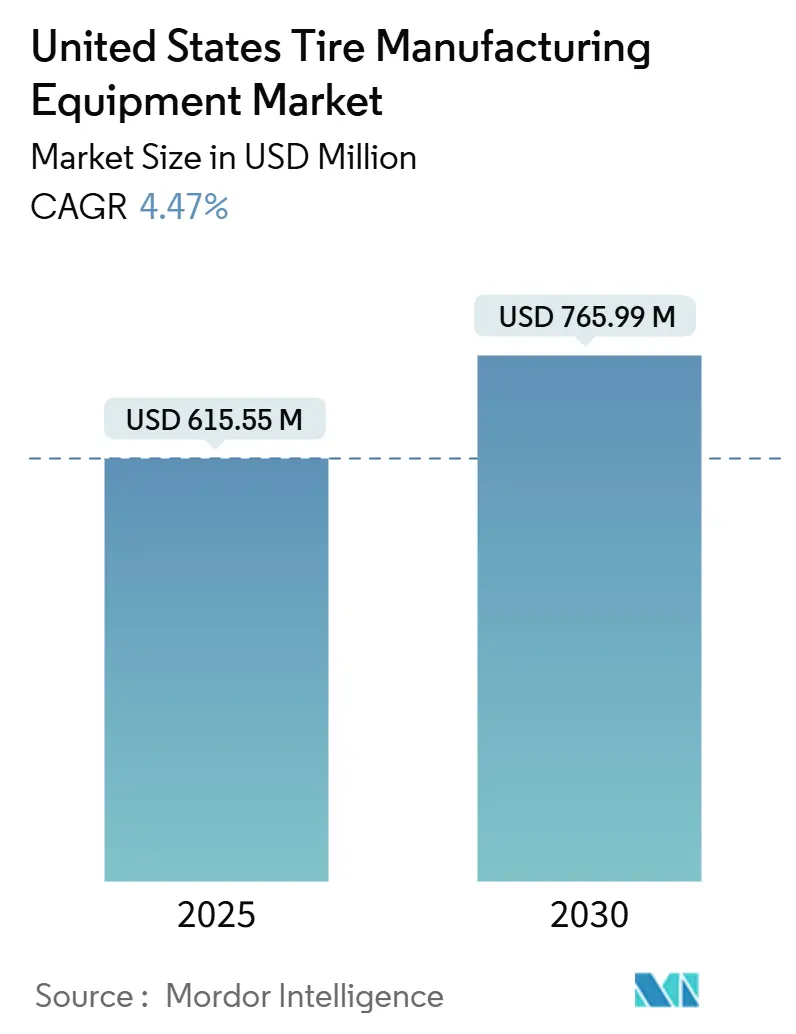

| Marktgröße (2025) | 615.55 Millionen US-Dollar |

| Marktgröße (2030) | 765.99 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.47% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reifenherstellungsanlagen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Reifenherstellungsanlagen in den USA belief sich im Jahr 2025 auf 765,99 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 765,99 Millionen USD zu erreichen, mit einer CAGR von 4,47 %. Anhaltende inländische Kapazitätserweiterungen, die zunehmende Einführung von Produktionsmodellen der Industrie 4.0, Investitionssteuergutschriften gemäß Abschnitt 48C sowie der fortlaufende Wandel hin zur Radialbauweise bei Nutzfahrzeugreifen sind die wesentlichen Kräfte, die diese Entwicklung stützen. Große Hersteller haben erhebliche Investitionen in Anlagenmodernisierungen zugesagt, die zwischen 2025 und 2028 abgeschlossen werden sollen – eine Modernisierungswelle, die bereits Aufträge für fortschrittliche Aufbau-, Vulkanisierungs- und Inspektionsmaschinen ankurbelt. Strengere Anforderungen an End-of-Line-Prüfungen seitens der Bundesbehörden treiben die Automatisierung der Qualitätskontrolle voran, während die Ersatznachfrage, die für zwei Drittel der inländischen Reifenlieferungen verantwortlich ist, die Ausgaben für Serviceausrüstungen im Aftermarket auf einem hohen Niveau hält. Trotz dieser positiven Faktoren dämpfen hohe Anfangsinvestitionen und Fachkräftemangel den kurzfristigen Schwung und schaffen ein Umfeld, in dem modulare, sensorgestützte Systeme und Anbieterfinanzierungsmodelle an Beliebtheit gewinnen.

Wesentliche Erkenntnisse des Berichts

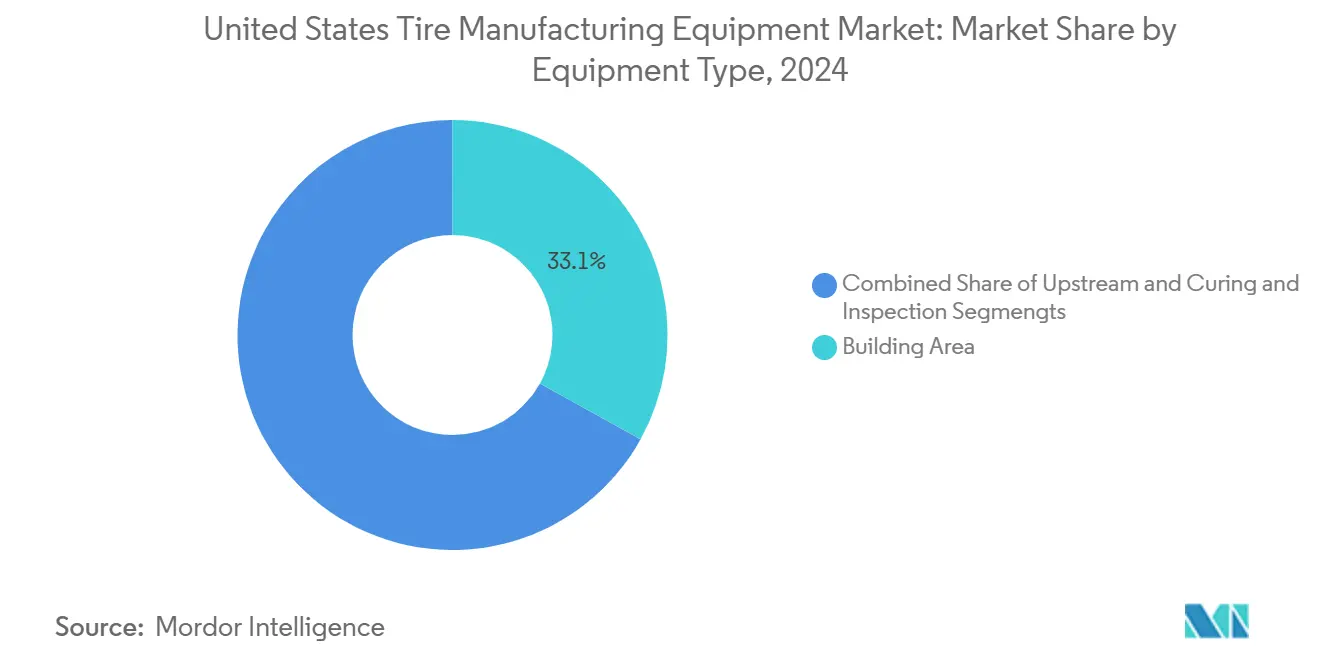

- Nach Anlagentyp erfasste Aufbaubereich-Maschinen im Jahr 2024 einen Marktanteil von 33,06 % am US-amerikanischen Markt für Reifenherstellungsanlagen, während Vulkanisierung und Inspektion bis 2030 voraussichtlich eine CAGR von 10,03 % verzeichnen wird.

- Nach Reifendesign hielten Radialaufbausysteme im Jahr 2024 einen Anteil von 85,45 % an der Marktgröße für Reifenherstellungsanlagen in den USA und werden voraussichtlich bis 2030 eine CAGR von 5,32 % erzielen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagenausrüstungen im Jahr 2024 40,82 % des Umsatzes, während Geländefahrzeuglinien mit einer CAGR von 6,86 % am schnellsten wachsen.

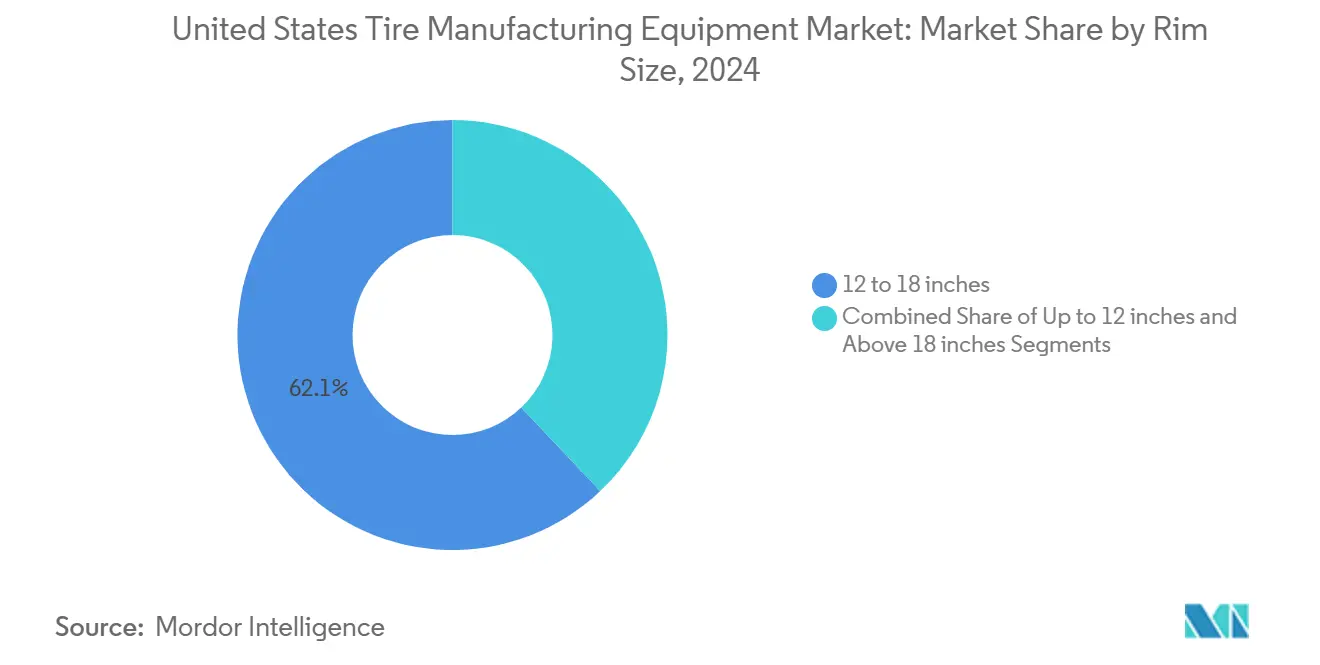

- Nach Felgengröße entfiel auf die Kategorie 12–18 Zoll im Jahr 2024 ein Anteil von 62,07 % an der Marktgröße für Reifenherstellungsanlagen in den USA; Ausrüstungen für Felgen über 18 Zoll verzeichnen mit einer CAGR von 7,57 % das stärkste Wachstum.

- Nach Endnutzer dominierte das Ersatzsegment mit einem Anteil von 67,19 % im Jahr 2024; OEM-orientierte Investitionen werden voraussichtlich mit der höchsten CAGR von 6,04 % wachsen.

Trends und Erkenntnisse im Markt für Reifenherstellungsanlagen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungswelle | +1.8% | Texas, Tennessee, Oklahoma, North Carolina | Mittelfristig (2–4 Jahre) |

| Intelligente Reifenwerke mit Industrie 4.0 | +1.2% | Michigan, Ohio, South Carolina, Georgia | Langfristig (≥ 4 Jahre) |

| Steuergutschriften gemäß Abschnitt 48C | +0.9% | Alle US-Bundesstaaten mit Produktionsanlagen | Kurzfristig (≤ 2 Jahre) |

| Radialisierung im Nutzfahrzeugsegment | +0.7% | Kalifornien, Texas, Illinois, Pennsylvania | Mittelfristig (2–4 Jahre) |

| Strengere Prüfvorschriften des Verkehrsministeriums | +0.5% | Alle US-Bundesstaaten unter Bundesgerichtsbarkeit | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Lieferketten für Reifenkomponenten | +0.4% | Region der Großen Seen, Produktionsgürtel im Südosten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungswelle unter US-amerikanischen Reifenherstellern

Inländische Hersteller befinden sich inmitten des größten Ausbaus seit Jahrzehnten. Allein Hankooks Projekt in Tennessee verdoppelt die Werksfläche und fügt Radialkapazitäten für Lkw und Busse hinzu, während Goodyear einen erheblichen Betrag in die Produktion von Hochleistungsreifen für Personenkraftwagen investiert. Solche Verpflichtungen steigern die Nachfrage nach Aufbaumaschinen der nächsten Generation, großvolumigen Vulkanisierpressen und automatisierten Inspektionssystemen, die in modularen Phasen installiert werden können, um Ausfallzeiten zu minimieren. Anreize auf Staatsebene ergänzen die Bundessteuergutschriften, verstärken die Kaufkraft und verkürzen die Austauschzyklen für Anlagen.

Anstieg intelligenter Reifenwerke mit Industrie 4.0

Inspektion mittels künstlicher Intelligenz, sensorbestückte Pressen und MES-Plattformen verlagern den Fabrikbetrieb von reaktiv zu prädiktiv. Frühe Anwender berichten von Ausschussreduzierungen und Durchsatzsteigerungen, die die Mehrkosten für Anlagen ausgleichen. Anbieter bündeln jetzt Analyse-Dashboards und Ferndiagnosepakete ohne Aufpreis, da sie wissen, dass datenreiche Funktionen zu einer Kaufvoraussetzung werden. Die Nähe zu Technologiezentren im Mittleren Westen gewährleistet schnelle Integrationsunterstützung und verschafft inländischen Lieferanten einen Vorteil gegenüber ausländischen Wettbewerbern.

Steuergutschriften gemäß Abschnitt 48C für fortschrittliche Fertigungsanlagen

Das Inflationsreduzierungsgesetz hat eine Gutschrift von 30 % auf qualifizierte Kapitalausgaben wiedereingeführt, wobei noch 6 Milliarden USD für die Zuteilung verfügbar sind. Reifenhersteller, die kohlenstoffarme, hocheffiziente Projekte verfolgen, können diese Gutschriften mit staatlichen Programmen kombinieren und so die Amortisationszeiten effektiv auf unter vier Jahre senken[1]Steuerbehörde der Vereinigten Staaten. "Steuergutschrift für fortschrittliche Fertigungsproduktion." irs.gov. Die Bewertung von Anträgen bevorzugt Energieeinsparungsmetriken und lenkt Käufer hin zu hocheffizienten Mischern, geschlossenen Vulkanisierungssystemen und Prüfständen mit Energierückgewinnung.

Wandel zur Radialisierung im Nutzfahrzeugsegment

Radialreifen dominieren bereits die Flottenmontage, doch die Umstellung verbleibender Diagonalnischen setzt sich fort. Radiallinien erfordern Stahlgürtelaufbereitung, nahtlose Laufflächenplatzierung und Hochtonnen-Kernwicklung, was alles Aufträge für Präzisionsservoausrüstungen ankurbelt. Kraftstoffeffizienzvorschriften für Flotten beschleunigen die Radialübernahme weiter und sichern eine neue Nachfrage nach Spezialpressen, Röntgenscannern und Scherographiesystemen, die auf schwere Laufflächengehäuse zugeschnitten sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben | -1.5% | Alle US-amerikanischen Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -1.1% | Texas, Michigan, Ohio, Tennessee | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften | -0.8% | Bundesstaaten des Rust Belt, Produktionskorridor im Südosten | Langfristig (≥ 4 Jahre) |

| Zufluss kostengünstiger Maschinenimporte | -0.6% | Häfen an der Westküste, Region der Großen Seen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sehr hohe anfängliche Kapitalausgaben für neue Linien

US-amerikanische Anlagen stehen in der Reifenherstellung vor Finanzierungshürden, da vollständige Linieninstallationen Investitionen zwischen 50 und 100 Millionen USD erfordern. Dieser hohe Preis verzögert häufig Anlagenkäufe, sodass viele sich für schrittweise Aufrüstungen entscheiden, anstatt umfassende Modernisierungsprojekte zu verfolgen. Stufenweise Nachrüstungen erleichtern die Belastung, verlängern jedoch die Modernisierungszeiträume. Anlagenlieferanten begegnen dem mit Leasing- und Servicemodellen, doch die Gesamtbetriebskosten steigen häufig, sodass einige Projekte auf Eis gelegt werden, bis der Kreditzugang sich verbessert.

Volatilität der Rohstoffpreise dämpft OEM-Kapitalausgaben

US-amerikanische Reifenhersteller priorisieren die Erhaltung des Betriebskapitals gegenüber Anlageinvestitionen aufgrund eines Anstiegs der Naturkautschukpreise um 33 % zu Beginn des Geschäftsjahres 2024 und Schwankungen bei den Synthesekautschukkosten, die durch Engpässe in der Butadienversorgung verursacht werden[2]Crisil. "Gestiegene Naturkautschukpreise belasten die Margen der Reifenhersteller." crisil.com. Wenn die Inputkosten steigen, verlagert das Management den Fokus auf Liquiditätssicherung und Bestandsabsicherung und verschiebt Automatisierungsprojekte in künftige Budgetzyklen. Die Unsicherheit bei Zöllen auf importierte Rohstoffe fügt eine weitere Risikoebene hinzu und verfestigt abwartende Verhaltensweisen in der gesamten Käuferbasis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Aufbaubereich bleibt das Ankersegment

Aufbaubereich-Systeme machten im Jahr 2024 einen Anteil von 33,06 % am US-amerikanischen Markt für Reifenherstellungsanlagen aus – ein Beleg für ihre zentrale Rolle bei der Karkassenaufbereitung, dem Gürtelauftrag und der Lagenpositionierung. Hochpräzise Servoantriebe, automatische Spleißsteuerung und Rezeptwechselalgorithmen differenzieren jetzt Premium-Angebote. Radialspezifische Gürtelzuführungen unterstützen die fortlaufende Abkehr von Diagonaldesigns und halten die Nachfrage stabil, selbst wenn vorgelagerte Mischer und Extruder sich stabilisieren. Anbieter integrieren Edge-Computing-Module, die Trommelabnutzung und Drehmomentlasten überwachen, um Wartungsfenster zu signalisieren und ungeplante Ausfallzeiten zu reduzieren.

Vulkanisierung und Inspektion führt das Wachstum mit einer CAGR von 10,03 % an. Der regulatorische Schwerpunkt auf Rückverfolgbarkeit treibt die Einführung von IoT-vernetzten Pressen voran, die Formtemperaturprofile und Verweilzeiten protokollieren. Inline-Scherographie-, Röntgen- und KI-Bildverarbeitungsstationen erfassen die Genealogie jedes fertigen Reifens und erfüllen Aufbewahrungsanforderungen, die sich 2024 von fünf auf zehn Jahre verdoppelt haben. Da die Inspektionsgenauigkeit jetzt 99,96 % erreicht, akzeptieren Hersteller höhere Kapitalkosten im Austausch für weniger Rückrufe und Garantieansprüche.

Nach Reifendesign: Radialüberlegenheit bleibt bestehen

Radiallinienmaschinen repräsentierten im Jahr 2024 85,45 % des Umsatzes. Stahlkordkalander, zweistufige Aufbaumaschinen und segmentierte Pressen, die auf Niederprofilgehäuse zugeschnitten sind, stehen bei aktuellen Aufträgen im Vordergrund. Mit einer CAGR von 5,32 % signalisiert das Radialsegment eine Abkehr von der Diagonalbauweise in ausgewählten US-amerikanischen Anwendungen. Dieser Trend ist besonders ausgeprägt in spezialisierten Nutzfahrzeugflotten, wo verschärfte Kraftstoffeffizienzvorschriften die Modernisierung vorantreiben. Die Kraftstoffeffizienzvorteile und Tragfähigkeiten der Radialreifenherstellungsmethode sichern die anhaltende Marktpräferenz trotz höherer Fertigungskomplexität.

Diagonallinienausrüstungen bedienen Nischensegmente – Landwirtschaft, Oldtimer, Militär – wo robuste Karkassen den Fahrkomfort überwiegen. Käufe konzentrieren sich auf Überholungen statt auf Neuinstallationen. Da US-amerikanische Hersteller zunehmend Industrie-4.0-Fähigkeiten in ihre hochvolumigen Radialproduktionslinien integrieren, vergrößert sich die technologische Kluft zwischen Radial- und Diagonalausrüstungen. Dieser Trend festigt die Führungsposition des Radialsegments auf dem inländischen Anlagenmarkt – eine Position, die voraussichtlich während des gesamten Prognosezeitraums bestehen bleibt.

Nach Fahrzeugtyp: Personenkraftfahrzeuge bilden die Volumenbasis

Personenreifenlinien lieferten im Jahr 2024 40,82 % des Umsatzes, gestützt durch die Massenproduktion von Limousinen und Crossovern. Die Einführung von Elektrofahrzeugen verändert die Werkzeugspezifikationen: Breitere Formen, Verbindungen mit geringerem Rollwiderstand und akustisch abgestimmte Laufflächendesigns erfordern anpassungsfähige Misch- und Extrusionsmodule. Anbieter liefern schnell wechselbare Formen und programmierbare Einspritzungen, die eine Kleinserienfertigung ohne Einbußen bei der Taktzeit unterstützen.

Geländefahrzeugreifensysteme verzeichnen mit einer CAGR von 6,86 % das stärkste Wachstum, angetrieben durch Erweiterungen von Bergbau- und Bauflotten. Diese extragroßen Pressen erfordern Klemmkräfte von über 500 Tonnen, schwere Dampfblasen und erweiterte Formkühlkreisläufe. Lieferanten nutzen Spezialstahllegierungen und Predictive-Maintenance-Software, um die Betriebszeit an abgelegenen Standorten zu steigern und Premiummargen zu erzielen.

Nach Felgengröße: Mittlerer Bereich dominiert, während große Durchmesser beschleunigen

Linien, die für Felgen von 12–18 Zoll konfiguriert sind, absorbierten im Jahr 2024 62,07 % des US-amerikanischen Marktanteils für Reifenherstellungsanlagen und verankern die Nachfrage mit ihrem hochvolumigen, standardisierten Produktionsprofil. Standardabmessungen ermöglichen es Fabriken, Werkzeuge über mehrere Artikelnummern hinweg wiederzuverwenden, was die Anlagenauslastungsraten erhöht und die Stückkosten senkt. Automatisierte Grünreifenhandhabung, schnell indexierende Wulstsitze und rezeptgesteuerte Formwechsel verkürzen die Zykluszeiten ohne Qualitätseinbußen. Anbieter integrieren zunehmend Edge-Analysen zur Überwachung von Trommelschwingungen und Klemmdruck, was die Wartungsintervalle verlängert. Diese Merkmale halten die Austauschzyklusgeschwindigkeit des Segments stabil, selbst wenn andere Kategorien schwanken.

Ausrüstungen für Felgen über 18 Zoll werden voraussichtlich mit einer CAGR von 7,57 % wachsen – weit über der Gesamtexpansion der Marktgröße für Reifenherstellungsanlagen in den USA –, angetrieben durch Trends bei Sport- und Geländefahrzeugen sowie Hochleistungsfahrzeugen, die größere Radästhetik bevorzugen. Größere Hohlräume, zweistufige Vulkanisierungsprofile und robotergestützte Beladung mindern ergonomische Risiken und erhalten gleichzeitig die Taktzeiten in Hochmix-Umgebungen. Lieferanten setzen Spezialstahllegierungen und aktive Kühlkreisläufe ein, um die Maßhaltigkeit bei Niederprofilreifen zu gewährleisten, die heißer laufen. Maschinen für bis zu 12 Zoll bleiben für Kompaktwagen und Motorräder relevant, doch Aufträge konzentrieren sich auf Überholungen statt auf Neuinstallationen. Insgesamt treibt die Diversifizierung der Felgengrößen die Hersteller zu modularen Pressen, die Formen schnell wechseln können, um den Durchsatz über Größenstufen hinweg auszugleichen.

Nach Endnutzer: Ersatzmarkt dominiert weiterhin, während OEM-Integration zunimmt

Ersatzmarktorientierte Linien erfassten im Jahr 2024 67,19 % des US-amerikanischen Marktanteils für Reifenherstellungsanlagen, was die kurzen Reifenlebenszyklen von drei bis sechs Jahren und einen nationalen Fahrzeugbestand widerspiegelt, der im Durchschnitt 12,6 Jahre in Betrieb ist. Unabhängige Händler, Flottengaragen und nationale Serviceketten bestellen weiterhin Hochgeschwindigkeitswuchtmaschinen, Laser-Profiltiefenscanner und Niederprofilhebebühnen, die einen schnellen Umschlag unterstützen. Alternde Fahrzeuge steigern die Nachfrage nach Runderneuerungspuffern und Inspektionsgestellen und erweitern die Kapitalbudgets der Servicebetriebe. Anbieter differenzieren sich durch cloudverknüpfte Diagnosen, die Werkstattbesitzern helfen, Wartungen zu planen und ungeplante Ausfallzeiten zu vermeiden. Diese Merkmale entsprechen den Arbeitskräftebeschränkungen, indem sie die Bedienerausbildung vereinfachen.

OEM-orientierte Ausgaben wachsen mit einer CAGR von 6,04 %, da Automobilhersteller Reifenleistungsziele in Fahrzeugentwicklungspläne einbeziehen und die Anforderungen an werkseitige Prüfungen und Rückverfolgbarkeit erhöhen. Erstausrüstungslinien spezifizieren jetzt Kraftvariationsanalysatoren, mehrachsige Trommelprüfstände und RFID-gestützte Identifikation, um sicherzustellen, dass jeder Reifen die modellspezifischen Fahr- und Geräuschschwellenwerte erfüllt. Erstrangige Lieferanten umwerben Automobilhersteller mit gemeinsam angesiedelten Pilotanlagen, die Verbindungen und Laufflächenmuster vor der Skalierung validieren und so mehrjährige Werkzeugverträge sichern. Anlagenbauer reagieren mit schlüsselfertigen Anlagen, die Pressen, Vulkanisierung und Inline-Inspektion rund um digitale Zwillinge integrieren und die Prototypenvorlaufzeiten um die Hälfte verkürzen. Obwohl das OEM-Volumen absolut gesehen kleiner ist, bietet die OEM-Nachfrage Premiummargen und lange Servicevertragsenden, die die Anbietereinnahmen stabilisieren.

Geografische Analyse

Traditionelle Produktionskorridore dominieren weiterhin die Nachfrage nach Reifenherstellungsanlagen in den USA. Tennessee führt bei den jüngsten Kapitalverpflichtungen, verankert durch Hankooks Erweiterung im Wert von 1,6 Milliarden USD, die Radialkapazitäten für Lkw und Busse hinzufügt und Vulkanisierpressen der nächsten Generation installiert. Oklahoma folgt mit Goodyears Modernisierung im Wert von 320 Millionen USD, die auf Premium-Personenreifenlinien ausgerichtet ist und die Logistikvorteile und den Fachkräftepool des Bundesstaates stärkt. Texas behält seine historische Rolle als Hochvolumen-Produktionszentrum und nutzt seine integrierte petrochemische Lieferkette zur Unterstützung von Misch- und Compoundierungsinvestitionen.

Der Cluster der Großen Seen, einschließlich Michigan und Ohio, beherbergt ausgereifte Fabriken, die veraltete Linien mit MES-Plattformen und automatisierten Inspektionssuiten aufrüsten. Die Nähe zu Automobil-OEMs fördert Just-in-time-Liefermodelle, was Zuverlässigkeit und Betriebszeit zu entscheidenden Kriterien bei der Anlagenauswahl macht. Anbieter mit Außendiensttechnikern in diesen Bundesstaaten erzielen Preisaufschläge, während Werkstätten von etablierten Ausbildungsprogrammen profitieren, die den Fachkräftemangel teilweise lindern.

Der Südostgürtel – North Carolina, South Carolina, Georgia – zeigt rege Greenfield-Aktivitäten, die durch günstige Steuerpolitik und Gesetze zum Recht auf Arbeit angetrieben werden. Ausländische Marktteilnehmer nutzen vereinfachte Genehmigungsverfahren, um von Grund auf intelligente Werke zu bauen und dabei Industrie-4.0-Funktionen wie digitale Zwillinge und autonome Materialhandhabung zu integrieren. Unterdessen passen sich Anlagen an der Westküste an Umweltvorschriften und Elektrifizierungstrends an und verlangen emissionsarme Mischer und energieeffiziente Vulkanisierung. Die Nähe zu Pazifikhäfen erhöht jedoch die Anfälligkeit gegenüber kostengünstigen Maschinenimporten und verstärkt den Preisdruck auf inländische Lieferanten.

Wettbewerbslandschaft

Multinationale Anlagenbauer der ersten Reihe haben eine bedeutende Präsenz, doch die Wettbewerbsintensität nimmt zu. HF TireTech Group führt den Markt durch die Breite des Portfolios und die Fähigkeit zu schlüsselfertigen Projekten an. VMI Groups Spezialisierung auf hochautomatisierte Aufbautrommeln sichert langjährige Beziehungen zu Premium-Reifenmarken. MESNAC nutzt kosteneffektive integrierte Linien, um preissensible Käufer anzusprechen, während Kobe Steel bei hochpräzisen Drahtkalandermodulen glänzt, die für die Stahlgürtelproduktion unerlässlich sind. Bartell Machinery ergänzt das Angebot durch Tiefe in der Wulstaufbautechnologie.

Technologische Partnerschaften verwischen traditionelle Grenzen. Softwareanbieter integrieren Analyse-Engines in Pressen und ermöglichen so Predictive-Maintenance-Verträge, die wiederkehrende Einnahmen generieren. Maschinenvisionsspezialisten lizenzieren KI-Fehlererkennungsalgorithmen an Anlagen-OEMs und beschleunigen so die Funktionsübernahme. Nachhaltigkeit prägt auch den Wettbewerb: Lieferanten werben mit stickstoffbeheizten Pressen, VOC-armen Extrusionszuführungen und Energierückgewinnungsantrieben, um sich an den Kohlenstoffzielen der Unternehmen auszurichten. Inländische mittelgroße Unternehmen besetzen Nischen in kundenspezifischen Nachrüstungen und schnellen Serviceverpflichtungen und nutzen Nähevorteile, wenn globale Akteure mit Importverzögerungen oder Zollbelastungen konfrontiert sind.

Mit Blick auf die Zukunft bestehen Chancen in kompakten, vollautomatisierten Mikrofabriken, die für lokalisierte Produktionsläufe konzipiert sind – ein Ansatz, der Logistiksemissionen mindert und mit bedarfsorientierten Flottenwarungsmodellen übereinstimmt. Marktteilnehmer, die robotergestützte Materialhandhabung, lückenlose Rückverfolgbarkeit und Echtzeit-Energieoptimierung integrieren können, könnten etablierte Anbieter verdrängen, insbesondere wenn sie den Fachkräftemangel durch Fernunterstützungsarchitekturen adressieren.

Marktführer in der Branche für Reifenherstellungsanlagen in den Vereinigten Staaten

HF TireTech Group

VMI Group

MESNAC

Kobe Steel

Bartell Machinery Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hankook Tire stellte den iON HT vor, einen Geländereifen für elektrische leichte Nutzfahrzeuge.

- August 2024: Bridgestone verpflichtete sich zu einer Investition von 25 Milliarden JPY (208 Millionen USD) zur Erweiterung der Geländereifenkapazität in seinem Werk in Kitakyushu.

Berichtsumfang für den Markt für Reifenherstellungsanlagen in den Vereinigten Staaten

| Vorgelagerte Anlagen (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandermaschinen | |

| Extrusionsmaschinen | |

| Schneidemaschinen | |

| Sonstige (Kühleinheiten usw.) | |

| Aufbaubereich | Wulstwickelmaschine |

| Reifenaufbaumaschine | |

| Sonstige (Streifenwickelmaschine usw.) | |

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressen |

| Reifenlackiermaschinen | |

| Sonstige (Inspektionsmaschinen usw.) |

| Diagonal |

| Radial |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Bis zu 12 Zoll |

| 12 bis 18 Zoll |

| Über 18 Zoll |

| OEM |

| Ersatz / Aftermarket |

| Nach Anlagentyp | Vorgelagerte Anlagen (Mischer und Komponentenvorbereitung) | Mischmaschinen / Kautschukmischer |

| Kalandermaschinen | ||

| Extrusionsmaschinen | ||

| Schneidemaschinen | ||

| Sonstige (Kühleinheiten usw.) | ||

| Aufbaubereich | Wulstwickelmaschine | |

| Reifenaufbaumaschine | ||

| Sonstige (Streifenwickelmaschine usw.) | ||

| Vulkanisierung und Inspektion (Prüfbereich) | Vulkanisierpressen | |

| Reifenlackiermaschinen | ||

| Sonstige (Inspektionsmaschinen usw.) | ||

| Nach Reifendesign | Diagonal | |

| Radial | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Felgengröße | Bis zu 12 Zoll | |

| 12 bis 18 Zoll | ||

| Über 18 Zoll | ||

| Nach Endnutzer | OEM | |

| Ersatz / Aftermarket | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Reifenherstellungsanlagen?

Die Marktgröße für Reifenherstellungsanlagen in den USA erreichte im Jahr 2025 615,55 Millionen USD und wird bis 2030 voraussichtlich 765,99 Millionen USD erreichen.

Welche Anlagenkategorie führt den Umsatz in den Vereinigten Staaten an?

Aufbaubereich-Maschinen führen mit einem Umsatzanteil von 33,06 % und spiegeln ihre zentrale Rolle bei der Karkassenaufbereitung und dem Gürtelauftrag wider.

Wie schnell wächst die Ausrüstung für Vulkanisierung und Inspektion?

Ausrüstungen für Vulkanisierung und Inspektion werden voraussichtlich bis 2030 mit einer CAGR von 10,03 % wachsen – dem höchsten Wert unter allen Kategorien.

Warum sind Steuergutschriften gemäß Abschnitt 48C für Anlagenkäufer wichtig?

Die Gutschriften erstatten 30 % der qualifizierten Kapitalausgaben und verkürzen so effektiv die Amortisationszeiten bei Aufrüstungen auf hocheffiziente Maschinen.

Welche Region zieht die größten Neuinvestitionen in Werke an?

Der Südosten, insbesondere Tennessee, führt bei den jüngsten Ankündigungen dank milliardenschwerer Erweiterungen, die die Werksflächen verdoppeln und Radialkapazitäten für Lkw und Busse hinzufügen.

Welcher Anteil der Ausgaben entfällt auf das Ersatzsegment?

Ersatzmarktanwendungen machten im Jahr 2024 67,19 % der Käufe aus, da alternde Fahrzeuge und häufige Reifenwechsel die Aftermarket-Nachfrage aufrechterhalten.

Seite zuletzt aktualisiert am: