Marktgröße und Marktanteil der Holzlogistik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 17.67 Milliarden US-Dollar |

| Marktgröße (2026) | 18.31 Milliarden US-Dollar |

| Marktgröße (2031) | 21.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

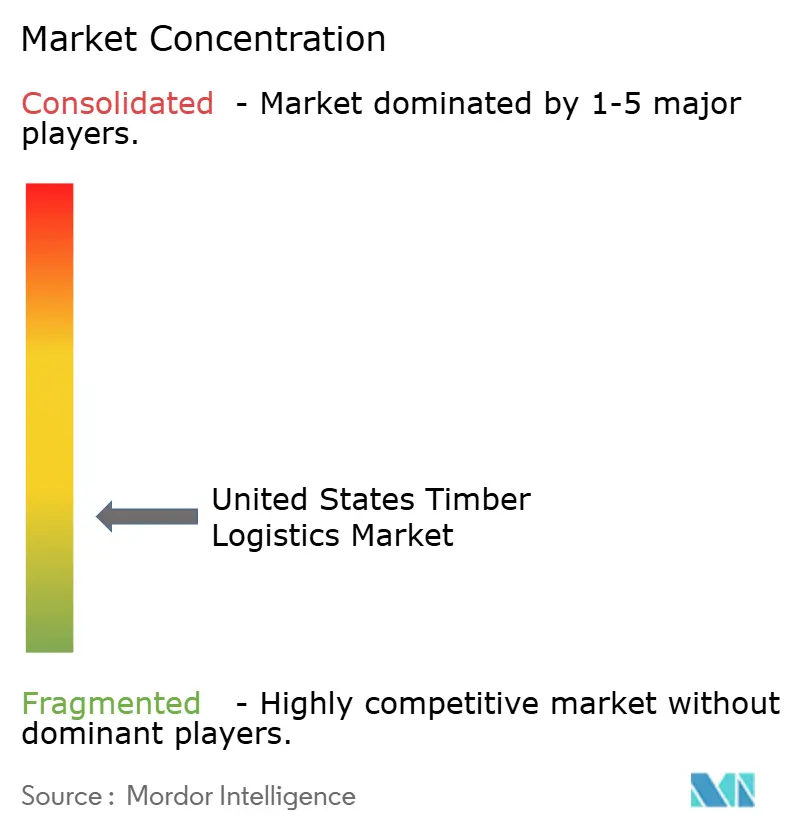

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Holzlogistik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Holzlogistik in den Vereinigten Staaten wurde im Jahr 2025 auf 17,67 Milliarden USD geschätzt und soll von 18,31 Milliarden USD im Jahr 2026 auf 21,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,32 % während des Prognosezeitraums 2026–2031.

Der Markt für Holzlogistik in den Vereinigten Staaten wird durch einen strukturellen Wandel hin zu Ingenieurholz und Massivholzanwendungen, einen breiteren bundesweiten Vorstoß zur Ausweitung des Forstmanagements sowie die zunehmende Nutzung intermodaler Frachtoptionen in wichtigen Holzkorridoren gestützt. Das USDA hat im Rahmen seiner Nationalen Strategie für aktives Forstmanagement 200 Millionen USD bereitgestellt und dieses Vorhaben mit einem Ziel von 4 Milliarden Brettermaßfuß jährlich bis zum Haushaltsjahr 2028 verknüpft, was die langfristige Frachtbasis für geerntete und bewirtschaftete Holzmengen stärkt[1]USDA Forest Service, „USDA investiert 200 Millionen USD zur Ausweitung der Holzproduktion, Stärkung ländlicher Wirtschaft und Sicherung der amerikanischen Industrie”, USDA, usda.gov. Die Einführung intermodaler Lösungen und Investitionen in Sägewerke im Süden verlagern das operative Zentrum des Marktes für Holzlogistik in den Vereinigten Staaten zunehmend in den Südosten, wo Faserversorgung, Mühlenkapazitäten und Binnenhafenkapazitäten zunehmend aufeinander abgestimmt sind. Fahrermangel im spezialisierten Stammholztransport und saisonale Straßengewichtsbeschränkungen in nördlichen Korridoren stören weiterhin die Kapazität und Lieferpünktlichkeit, insbesondere während der Frühjahrsauftauperioden. Kosten für Rückverfolgbarkeit und Sorgfaltspflicht bleiben eine Belastung für kleinere Betreiber, doch politische Unterstützung, regionales Mühlenswachstum und spezialisierte Transportnachfrage sorgen bis 2031 weiterhin für eine stabile Grundlage im Markt für Holzlogistik in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

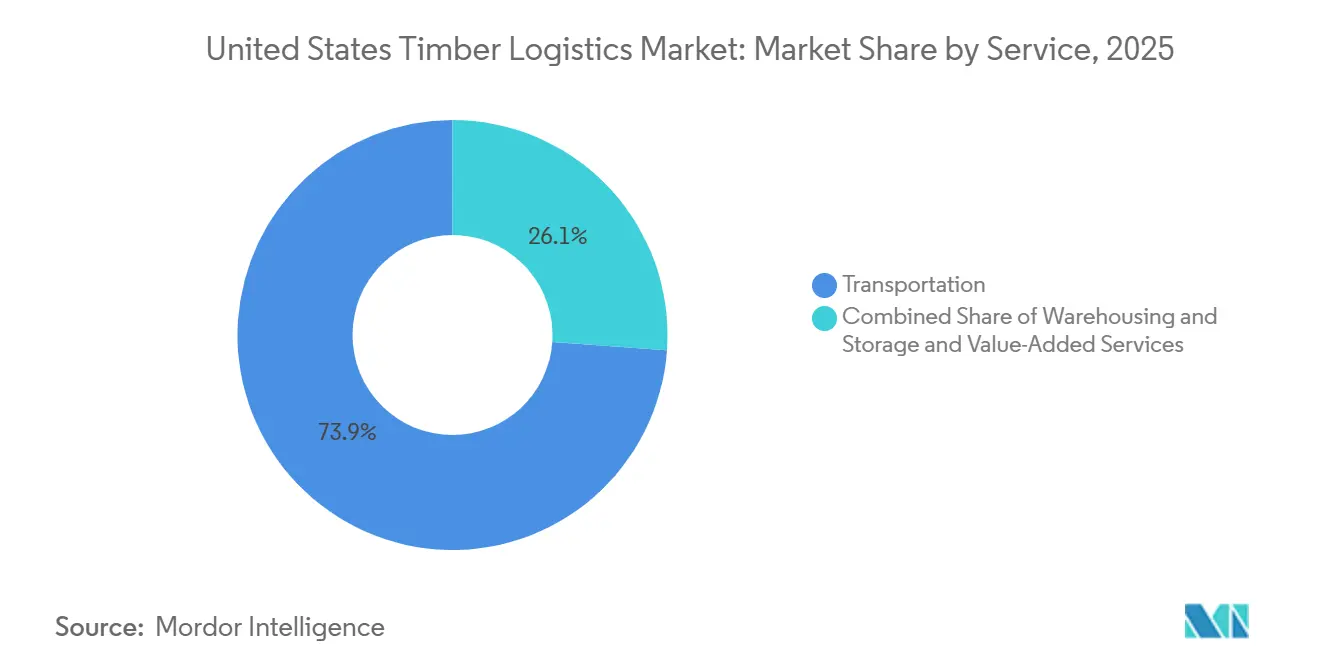

- Nach Dienstleistung hielt der Transport im Jahr 2025 einen Anteil von 73,87 % am Markt für Holzlogistik in den Vereinigten Staaten, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen werden.

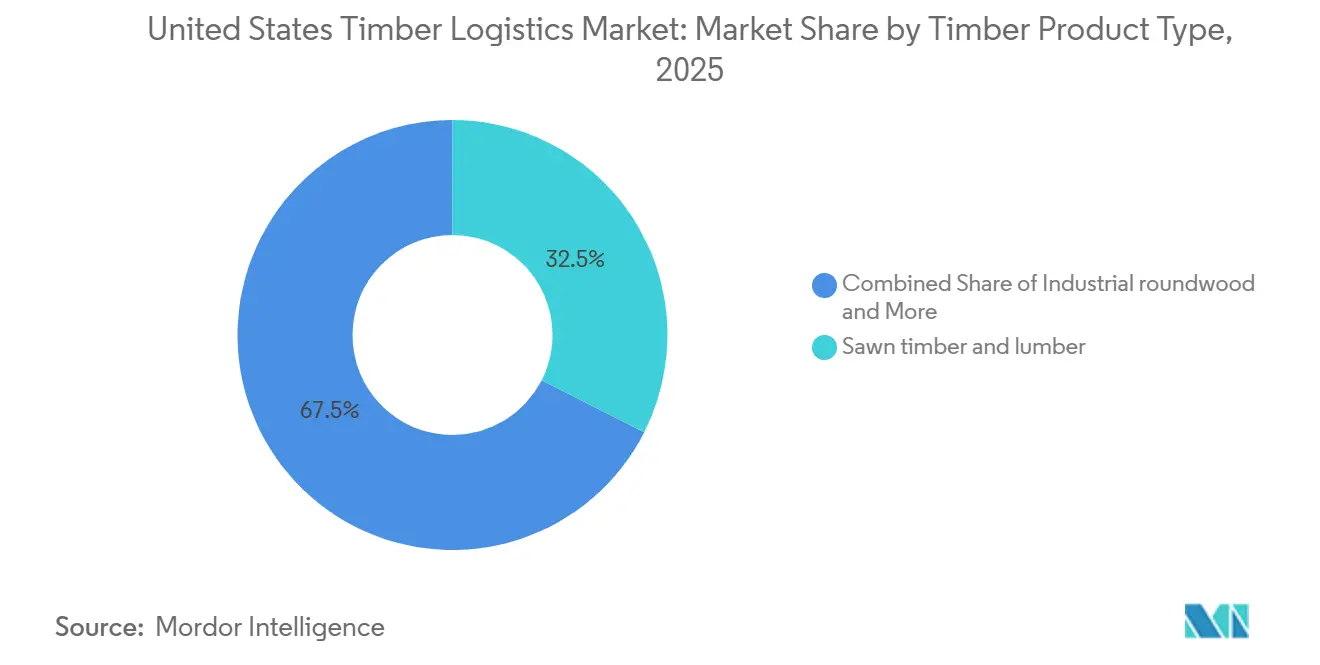

- Nach Holzprodukttyp entfielen Schnittholz und Bauholz im Jahr 2025 auf 32,48 % der Marktgröße der Holzlogistik in den Vereinigten Staaten, während Ingenieurholzprodukte bis 2031 voraussichtlich mit einer CAGR von 4,27 % wachsen werden.

- Nach Endverbrauchsbranche entfielen Bau und Infrastruktur im Jahr 2025 auf 54,20 % der Marktgröße der Holzlogistik in den Vereinigten Staaten, während das Segment Energie und Biomasse voraussichtlich die schnellste CAGR von 3,98 % bis 2031 verzeichnen wird.

- Nach Geografie erfasste der Südosten im Jahr 2025 einen Anteil von 37,32 % am Markt für Holzlogistik in den Vereinigten Staaten und wird voraussichtlich auch die schnellste regionale CAGR von 3,76 % bis 2031 aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Holzlogistik in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Massivholz und Ingenieurholz im Nichtwohnungsbau | +0.70% | National, konzentriert im Südosten, im pazifischen Nordwesten und im städtischen Nordosten | Mittelfristig (2–4 Jahre) |

| Verstärkte intermodale Umladung zur Reduzierung von Leerfahrten und Produktschäden | +0.50% | Südosten, intermodale Korridore im Mittleren Westen, Hafenknoten an der Golfküste | Mittelfristig (2–4 Jahre) |

| Digitaler Druck auf die Rückverfolgbarkeit durch ESG-sensible Käufer und öffentliche Beschaffung | +0.40% | National, mit früher Einführung bei Käufern im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Durch Waldbrände ausgelöste Bergungsholzeinschläge und Aufarbeitung von Schadholz | +0.30% | Westen, Südosten nach Hurrikanzonen, Mountain West | Kurzfristig (≤ 2 Jahre) |

| Optimierung von Schienen- und Hafenkapazitäten für weiträumige eingehende und exportorientierte Frachtströme | +0.40% | Südosten, Golfküste, Häfen im pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Kürzere Vorlaufzeiten durch regionalisierte Sägewerks- und Vertriebsnetzwerke | +0.50% | Südosten, Süd-Mitte der Vereinigten Staaten, Appalachen-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Massivholz und Ingenieurholz im Nichtwohnungsbau

Massivholz entwickelt sich von einer Nischenbauoption zu einer reguläreren Strukturlösung im Nichtwohnungsbau, und dieser Wandel verändert die Frachtplanung im Markt für Holzlogistik in den Vereinigten Staaten. CLT- und Brettschichtholzplatten werden nicht wie Standardbündel aus Schnittholz transportiert, sodass Spediteure unterschiedliche Tiefladeraufbauten, eine engere Ladungssequenzierung und präzisere Entladefenster auf Baustellen benötigen. Bauprojekte, die diese Produkte verwenden, sind zudem auf koordinierte Lieferungen angewiesen, da übergroße Platten schwerer auf der Baustelle zu lagern sind und Verzögerungen die Montageteams schnell verlangsamen können. Das macht Terminplanung, Ladungssicherung und die Ausführung auf der letzten Meile wichtiger als beim konventionellen Holztransport. Mit steigenden Ingenieurholzmengen gewinnen Spediteure mit spezialisierter Handhabungskompetenz Zugang zu höherwertigen Frachtkorridoren im Markt für Holzlogistik in den Vereinigten Staaten.

Verstärkte intermodale Umladung zur Reduzierung von Leerfahrten und Produktschäden

Die intermodale Umladung wird im Markt für Holzlogistik in den Vereinigten Staaten zu einem strukturellen Bestandteil der Holzlieferketten und nicht mehr nur zu einer engen Kostenstrategie. C.H. Robinson berichtete, dass die intermodalen Vertragspreise in seinem Frachtmarktupdate vom April 2025 im Jahresvergleich um 3,5 % gestiegen sind, was den Druck verstärkt, Korridore neu zu gestalten, um Ressourcen besser zu nutzen[2]C.H. Robinson, „Nordamerika Intermodal- und Hafenfrachtmarkt-Update, April 2025”, C.H. Robinson, chrobinson.com. Holzbetreiber leiten Langstrecken-Bauholz- und Zellstoffverkehr zunehmend über Binnenhafenknoten, um Nahverkehrskosten zu senken und Leerfahrten auf Lkw-Strecken zu reduzieren. Das Modell trägt auch zum Schutz der Ladungsqualität bei, da schienengebundene Transporte bei mehrtägigen Fahrten Kantenschäden und Feuchtigkeitseinwirkung reduzieren können. Spediteure, die Schienen- und letzte-Meile-Straßentransporte innerhalb eines einzigen Buchungs- und Transparenzflusses kombinieren können, haben eine stärkere Serviceposition als reine Lkw-Betreiber.

Digitaler Druck auf die Rückverfolgbarkeit durch ESG-sensible Käufer und öffentliche Beschaffung

Anforderungen an die Rückverfolgbarkeit werden für Käufer, die unter ESG-Erwartungen oder öffentlichen Beschaffungsregeln agieren, immer anspruchsvoller und machen die Dokumentation im Markt für Holzlogistik in den Vereinigten Staaten zu einer logistischen Kompetenzfrage. Große öffentliche Projekte operieren bereits in einem Umfeld, in dem Transparenz der Lieferkette und anerkannte Waldbewirtschaftungsstandards bei Beschaffungsentscheidungen eine Rolle spielen. Logistikdienstleister, die Geolokalisierungsdaten, Arteninformationen und Übergaben der Rückverfolgbarkeit in ihre Transportsysteme integrieren, sind besser positioniert, um diese Anforderungen zu erfüllen. Das Risiko, diese Prüfungen nicht zu bestehen, beschränkt sich nicht auf administrative Verzögerungen, da es Spediteure auch von qualifizierten Bieterlisten für große Aufträge ausschließen kann. Deshalb entwickelt sich die Investition in digitale Rückverfolgung von einem optionalen Zusatz zu einem dauerhafteren Verkaufsargument für Spediteure, die Bau- und Zellstoffkunden bedienen.

Durch Waldbrände ausgelöste Bergungsholzeinschläge und Aufarbeitung von Schadholz

Bergungsarbeiten nach Waldbränden und Stürmen schaffen einen separaten Nachfragestrom, der im Markt für Holzlogistik in den Vereinigten Staaten nicht den normalen Wohnungsbau- oder Erntzyklen folgt. Der USDA Forest Service vergab im Mai 2025 Zuschüsse in Höhe von 23 Millionen USD im Rahmen des Hazardous Fuels Transportation Program, um abgestorbene und gefällte Bäume aus nationalen Wäldern zu Verarbeitungsanlagen zu transportieren, was den Transport von Gefahrenbrennstoffen als operative Priorität positionierte[3]USDA Forest Service, „USDA handelt zur Steigerung der Holzproduktion und Reduzierung des Waldbrandrisikos”, USDA, usda.gov. Hurrikan Helene fällte außerdem 800.000 Acres Bäume, darunter 187.000 Acres in nationalen Wäldern, und das United States Army Corps of Engineers führte 2025 Bergungsoperationen an mehreren Standorten im Südosten durch. Bergungsfracht ist schwieriger zu planen als routinemäßiger Ernteverkehr, da Straßen beschädigt sein können, Ladungen ungleichmäßig sind und das Bergungsfenster kurz ist, wenn Brand- oder Verfallsrisiken bestehen. Betreiber, die Geländeunterstützung und kurzfristige Tiefladerkapazität einsetzen können, sind besser positioniert, um diesen wiederkehrenden Strom staatlich geförderter Aufträge zu gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel im spezialisierten Holztransport | -0.60% | National, am stärksten ausgeprägt in holzproduzierenden Korridoren im Südosten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Saisonale Straßengewichtsbeschränkungen und wetterbedingte Störungen | -0.40% | Mittlerer Westen, Nordosten, nördliche Bundesstaaten in Frühjahrsauftauzonen, mit sekundären Auswirkungen im Südosten nach Stürmen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Rückverfolgbarkeit und Emissionskonformität | -0.30% | National, konzentriert im Nordosten und Westen mit ESG-reifen Käuferbasen | Langfristig (≥ 4 Jahre) |

| Fragmentierte Forstzufahrtsstraßen und Ladeinfrastruktur | -0.30% | Westen, Südosten nach Waldbrandzugangskorridoren, ländliche Appalachen und Mountain West | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel im spezialisierten Holztransport

Der Mangel an Stammholz-Lkw-Fahrern ist eher struktureller als zyklischer Natur, was ihn schwieriger zu beheben macht als ein typisches Frachtkapazitätsungleichgewicht im Markt für Holzlogistik in den Vereinigten Staaten. Eine Überprüfung aus dem Jahr 2025 des University of Georgia Center for Forest Business und des USDA Forest Service ergab, dass die meisten Stammholz-Lkw-Fahrer über 40 Jahre alt waren und dass nur sehr wenige Arbeitnehmer unter 30 Jahren in das Berufsfeld eintraten[4]University of Georgia Center for Forest Business, „Stammholz-Lkw-Transport vs. allgemeiner Güterverkehr – Was die Forstindustrie wissen muss”, University of Georgia Center for Forest Business, cfb.uga.edu. Dieselbe Überprüfung stellte fest, dass viele Betreiber kleinere, ältere Fahrzeugflotten betreiben, was die Versicherungs- und Kraftstoffkosten erhöht und ihre Fähigkeit einschränkt, mit allgemeinen Frachtarbeitgebern bei der Vergütung zu konkurrieren. Der Transport kann bis zu 40 % der gelieferten Holzkosten im Süden der Vereinigten Staaten ausmachen, sodass jede Verknappung der Fahrerverfügbarkeit schnell die Beschaffungswirtschaft der Mühlen und die Margen der Spediteure beeinflusst. Die Forest Resources Association erklärte im September 2025, dass die CDL-Vereinfachung im Rahmen des License Act of 2025 dem Sektor helfen könnte, aber eine Entlastung würde dennoch Zeit brauchen, da Ausbildung und Flottenerneuerung nicht schnell vonstatten gehen. Spediteure, die einen Teil des höhervolumigen Frachts in intermodale Muster verlagern können, sind besser positioniert, um den direkten Fahrerdruck pro Ladung zu reduzieren.

Saisonale Straßengewichtsbeschränkungen und wetterbedingte Störungen

Saisonale Straßenregeln reduzieren weiterhin die Lkw-Produktivität in den nördlichen und oberen Mittelwestkorridoren, die für den Markt für Holzlogistik in den Vereinigten Staaten wichtig sind. Michigan hielt die Frühjahrsgewichtsbeschränkungen bis zum 9. Mai 2025 aufrecht, mit Reduzierungen von 25 % bis 35 % unter den Standardgrenzen auf staatlichen Hauptstraßen. Minnesota passte 2025 ebenfalls die Frühjahrsladungsbeschränkungen an und verhängte in relevanten Zonen 84.000-Pfund-Grenzen für 6-achsige Fahrzeuge, was die effektiven Nutzlasten während der Auftauperioden reduzierte. South Dakota aktivierte Anfang März 2025 Frühjahrsrestriktionen auf mehreren Autobahnabschnitten und fügte einen weiteren saisonalen Engpass für Spediteure hinzu, die Forstprodukte über nördliche Korridore transportieren. Diese Beschränkungen treten häufig auf, wenn die Baunachfrage anzieht, was Lieferverzögerungen und die Auslastung von Ausrüstungen verschlechtert. Wetterbedingte Holzverluste können das Problem verschärfen, da Stürme Zufahrtsstraßen blockieren, Ladestellen überfluten und begrenzte Lkw-Kapazitäten von geplanten kommerziellen Transporten auf Aufräumarbeiten umlenken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Mehrwertdienste definieren die Margenstruktur neu

Transportdienstleistungen machten im Jahr 2025 73,87 % der Marktgröße der Holzlogistik in den Vereinigten Staaten aus und bestätigen, dass die Kernfernverkehrsaktivität der größte Umsatztreiber im gesamten Dienstleistungsmix bleibt. Straßengüterverkehr bleibt der dominante Transportmodus, da Stammholz-Lkw weiterhin den Großteil der Ernte-zu-Mühle- und Mühle-zu-Vertrieb-Transporte im ganzen Land abwickeln. Die Schiene spielt eine größere Rolle auf Langstreckenstrecken, insbesondere auf Bauholzrouten vom Südosten in den Nordosten und auf Exportkorridoren im pazifischen Nordwesten. Der Wasserweg unterstützt den Massentransport von Biomasse, Holzschnitzeln und Stammholzexporten über Golf- und Atlantikgateways. Multimodale Angebote expandieren, da Binnenterminals und hafengebundene Schienenknoten für Holzversender im Markt für Holzlogistik in den Vereinigten Staaten zunehmend nützlicher werden.

Mehrwertdienste werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,52 % wachsen und sind damit die am schnellsten wachsende Dienstleistungskategorie in der Holzlogistikbranche der Vereinigten Staaten. Das Wachstum spiegelt die steigende Nachfrage nach Koordination der Ofentrocknung, Sequenzierung der Weiterverarbeitung, digitalem Tracking, Cross-Docking und anderen Handhabungsschritten wider, die komplexere Holzströme nun erfordern. Die Nationale Strategie für aktives Forstmanagement des USDA Forest Service unterstützt auch eine gleichmäßigere Pipeline von bewirtschafteten und Bergungsmengen, die eine maßgeschneiderte Handhabung statt einfachem Punkt-zu-Punkt-Transport erfordern. Das gibt Mehrwertdienstleistern eine bessere Chance, Margen zu erzielen als reine Transporteure, die hauptsächlich über den Preis konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Holzprodukttyp: Ingenieurholz gestaltet die Strömungskomplexität neu

Schnittholz und Bauholz machten im Jahr 2025 32,48 % des Marktanteils der Holzlogistik in den Vereinigten Staaten aus und sind damit das größte Holzproduktsegment nach Umsatz. Sein Strömungsmuster ist ausgereift und weit verbreitet, mit großen Mengen, die von südlichen Sägewerken zu regionalen Vertriebszentren und dann weiter zu Händlerhöfen transportiert werden. Brennholz- und Biomasselieferungen versorgen Pelletexport- und Energiekanäle, insbesondere über Golfküstenkorridore. Zellstoffholz, Schnitzel und Fasern werden weiterhin über dedizierte Schienen- und Lkw-Verträge transportiert, die an Papier- und Verpackungsprozessoren gebunden sind. Industrierundholz und Stammholz bleiben geografisch stärker konzentriert, wobei der Südosten und der pazifische Nordwesten als die wichtigsten Erntebecken fungieren.

Ingenieurholzprodukte werden voraussichtlich bis 2031 mit einer CAGR von 4,27 % wachsen, was die schnellste Wachstumsrate unter den Produkttypen im Markt für Holzlogistik in den Vereinigten Staaten ist. Die Nachfrage wird durch die breitere Verwendung von CLT und Brettschichtholz in Nichtwohngebäuden gestützt, wo Projektanforderungen eine präzise Bereitstellung und geschützten Transport begünstigen. Diese Produkte schaffen komplexere Frachtbedingungen, da übergroße Platten empfindlich gegenüber Durchbiegung sind und andere Tiefladeraufbauten als Standardbauholzladungen benötigen. Spediteure, die Ingenieurholz zuverlässig transportieren können, können einen Serviceaufschlag verlangen, da die Fracht schwieriger zu transportieren und empfindlicher gegenüber Planungsfehlern ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Energie und Biomasse gewinnen an Dynamik neben der Größe des Bausektors

Bau und Infrastruktur machten im Jahr 2025 54,20 % des Marktes für Holzlogistik in den Vereinigten Staaten aus und lagen damit weit vor allen anderen Endverbrauchskategorien. Diese Größenordnung spiegelt die breite Rolle von Holz im Wohn- und Nichtwohnungsbau sowie die anhaltende Frachtanfrage aus institutionellen und Infrastrukturprojekten wider. Die allgemeine industrielle Frachtanfrage blieb unter den mittleren Zyklusnormen, doch Nichtwohnungs- und Infrastrukturkanäle blieben widerstandsfähiger und halfen, die Holzlogistikmengen zu erhalten. Zellstoff und Papier verlassen sich weiterhin auf dedizierte Vertragslogistik für den Transport von Holzschnitzeln und Fasern aus südlichen Waldgebieten zu integrierten Mühlen. Möbelherstellung und Verpackung sind in Umsatzbegriffen kleiner, bleiben aber stetige Nutzer von Hartholz-, Bauholz- und Ingenieurplattenvertrieb.

Das Segment Energie und Biomasse wird voraussichtlich bis 2031 mit einer CAGR von 3,98 % wachsen, was es zum am schnellsten wachsenden Endverbrauchssegment in der Holzlogistikbranche der Vereinigten Staaten macht. Sein Wachstum ist mit Biomasseenergiezielen, anhaltender Pelletnachfrage und der Unterstützung des USDA Forest Service für Biomasse als Absatzkanal für aus Wäldern entfernte Gefahrenbrennstoffe verbunden. Diese Ströme erfordern unterschiedliche Ausrüstungen und Handhabungspraktiken, einschließlich Schnitzelwagen, Curtainsider, feuchtigkeitsempfindliche Lagerung und pelletgerechte Verpackung. Das schafft eine spezialisierte Dienstleistungsebene innerhalb der breiteren Holzfrachtbasis und gibt dem Segment ein stärker politisch gestütztes Nachfrageprofil als baugeführten Korridoren.

Geografische Analyse

Der Südosten hielt im Jahr 2025 37,32 % des Marktanteils der Holzlogistik in den Vereinigten Staaten und wird voraussichtlich auch die schnellste regionale CAGR von 3,76 % bis 2031 verzeichnen. Die Kapazität der südlichen Weichholzsägewerke überstieg 2025 28 Milliarden Brettermaßfuß, ein Anstieg von 35 % seit 2017, was die Rolle der Region als wichtigstes Faser- und Vertriebszentrum stärkt. Norfolk Southern erklärte, dass der Gainesville Inland Port im Mai 2026 eröffnet wurde und den globalen Marktzugang für Unternehmen in Nordost-Georgia durch eine neue intermodale Binnenverbindung erweiterte. South Carolina Ports schloss im März 2025 die Erweiterung des Inland Port Greer ab, erhöhte die Kapazität und stärkte den Schienenzugang für den Holzkorridor der Carolinas. Logistikkapitalausgaben in Alabama und Tennessee deuten auch auf ein dichteres Unterstützungsnetzwerk für Flotten hin, die den Markt für Holzlogistik in den Vereinigten Staaten im weiteren Südosten bedienen.

Der Westen bleibt die zweitwichtigste Geografie für Stammholz- und Ingenieurholzströme, gestützt durch die Produktion im pazifischen Nordwesten und exportorientierte Hafenverbindungen. Waldbrände und Bergungsaktivitäten halten die Region auch wichtig, da sie unregelmäßige, aber wiederkehrende Bewegungen von Schadholz aus betroffenen Waldzonen erzeugen. Der Nordosten ist eine kleinere Produktionsbasis, aber ein wichtiger Verbrauchskorridor für Schnittholz, Ingenieurholz und Papierprodukte aus südöstlichen Mühlen und atlantischen Importkanälen. Diese Konzentration der Nachfrage in großen städtischen Märkten unterstützt eine spezialisierte eingehende Frachtplanung, insbesondere für Ingenieurholzlieferungen in dichte kommerzielle Baustandorte.

Der Mittlere Westen fungiert als wichtige intermodale Brücke zwischen der südöstlichen Holzproduktion und nördlichen Verbrauchsmärkten im Markt für Holzlogistik in den Vereinigten Staaten. Saisonale Beschränkungen in Michigan, Minnesota und South Dakota reduzieren die zulässigen Lkw-Gewichte während der Auftauperioden und erzeugen Reibung genau dann, wenn die Baunachfrage anzieht. Diese saisonalen Fenster begünstigen Spediteure, die Mengen auf die Schiene verlagern, Genehmigungen sorgfältig verwalten oder Ausrüstungen neu positionieren können, bevor die Beschränkungen verschärft werden. Der Südwesten ist nach Holzvolumen kleiner, bleibt aber ein wichtiges Bindeglied zwischen dem Bauholzangebot der Westküste und der wachsenden Baunachfrage in Texas, Arizona und Nevada.

Wettbewerbslandschaft

Der Markt für Holzlogistik in den Vereinigten Staaten ist fragmentiert, wobei größere Anbieter gegen eine lange Reihe regionaler Tieflader- und spezialisierter Forstproduktbetreiber konkurrieren. Nationale multimodale Unternehmen versuchen, Marktanteile durch breitere Modusabdeckung, bessere Transparenzwerkzeuge und stärkere dedizierte Vertragsnetzwerke zu gewinnen, anstatt durch einfache Spotmarktpreisgestaltung. Regionale Spediteure halten weiterhin gefestigte Positionen in Ernte-zu-Mühle- und Mühle-zu-Hof-Korridoren, wo lokale Beziehungen, Ladungskenntnisse und Ausrüstungseignung wichtiger sind als nationale Größe. Da sich die Frachtbedingungen verschärfen, wird die Konsolidierung zu einer sichtbareren Strategie im Markt für Holzlogistik in den Vereinigten Staaten. Werner schloss im Januar 2026 die Übernahme von FirstFleet für 282,8 Millionen USD ab, erweiterte seine dedizierte Flotte um fast 50 % und stärkte seine Position im östlichen Teil der Vereinigten Staaten.

TFI International erweiterte auch seinen Servicebereich durch die Übernahme von Triangle Warehouse durch TA Dedicated und fügte Lagerkapazität und Antriebseinheiten im oberen Mittleren Westen hinzu. Diese Schritte zeigen, dass Transport und Lagerung enger gebündelt werden, da Anbieter versuchen, einen größeren Anteil der Verladungsausgaben in spezialisierten Frachtbereichen zu erfassen. Technologie wird auch zu einem klareren Differenzierungsmerkmal, wobei Routenoptimierung und Kostendisziplin eine größere Rolle spielen, da die Kapazität weniger locker wird. ArcBest berichtete von annualisierten operativen Einsparungen von mindestens 15 Millionen USD durch Stadtrouten-Optimierungsmaßnahmen, die bereits in seinem Netzwerk eingesetzt wurden, was zeigt, wie digitale Ausführung Margen unterstützen kann, selbst wenn sich Fraktmärkte verschieben.

Ein wesentlicher weißer Fleck verbleibt bei der digitalen Integration der Rückverfolgbarkeit, da noch kein Spediteur eine weithin akzeptierte Plattform etabliert hat, die Zertifizierungsdaten, Ernte-Herkunft und Transportaufzeichnungen in einem käuferseitigen Workflow verknüpft. Diese Lücke lässt Raum für Logistiktechnologieunternehmen und regionale Spediteure, um compliance-orientierte Angebote rund um Holzfracht aufzubauen. Jüngste Netzwerkinvestitionen von Anbietern wie Ryder zeigen auch, dass der Servicewettbewerb durch Wartungsunterstützung und Flottenzugang in schnell wachsenden südlichen Korridoren expandiert. Das Ergebnis ist ein Markt, in dem Größe bei dedizierten und multimodalen Verträgen wichtig ist, aber spezialisierte regionale Kompetenz weiterhin einen bedeutenden Frachtanteil vor vollständiger nationaler Konsolidierung schützt.

Marktführer in der Holzlogistikbranche der Vereinigten Staaten

J.B. Hunt Transport Services Inc.

Schneider National, Inc.

Knight-Swift Transportation Holdings Inc.

C.H. Robinson Worldwide, Inc.

XPO, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Saia Inc. eröffnete zwei neue LTL-Terminals in Marysville, Washington, und Edinburgh, Indiana, und erweiterte damit die Flexibilität seines nationalen Netzwerks und reduzierte die Transitzeitvariation in wichtigen Frachtkorridoren, die Holzvertriebsmärkte im Mittleren Westen und im pazifischen Nordwesten bedienen.

- April 2026: Ryder System eröffnete eine neue 10.000 Quadratfuß große Vollservice-Anlage für gewerbliche Lkw-Vermietung und -Wartung in Huntsville, Alabama, um wachstumsstarke Fertigungs- und Logistikmärkte in einem der am schnellsten wachsenden Industriekorridore Alabamas zu unterstützen, als Teil von Ryders umfassenderer Südost-Expansionsstrategie.

- April 2026: TA Dedicated von TFI International übernahm Triangle Warehouse, einen in Minneapolis ansässigen Betreiber, und fügte 900.000 Quadratfuß Lager- und Kühllagerfläche sowie 150 Antriebseinheiten hinzu, um das Angebot von TA Dedicated in der Lieferkette des oberen Mittleren Westens zu erweitern.

- Januar 2026: Werner Enterprises schloss die Übernahme von FirstFleet für 282,8 Millionen USD ab, erweiterte seine dedizierte Flotte um etwa 50 % auf fast 7.365 dedizierte Lkw und positionierte Werner als fünftgrößten dedizierten Spediteur in den Vereinigten Staaten nach Antriebseinheiten, während es seinen geografischen Fußabdruck im östlichen Teil der Vereinigten Staaten stärkte.

Berichtsumfang des Marktes für Holzlogistik in den Vereinigten Staaten

| Transport | Straße |

| Schiene | |

| Wasserweg | |

| Multimodal | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste |

| Industrierundholz / Stammholz |

| Brennholz und Biomasse |

| Schnittholz und Bauholz |

| Ingenieurholzprodukte |

| Zellstoffholz, Schnitzel und Fasern |

| Pellets und Briketts |

| Sonstige Holzarten |

| Bau und Infrastruktur |

| Zellstoff- und Papierindustrie |

| Möbelherstellung |

| Verpackungsindustrie |

| Energie- und Biomassebranche |

| Sonstige Endverbrauchsbranchen |

| Nordosten |

| Südwesten |

| Westen |

| Südosten |

| Mittlerer Westen |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Wasserweg | ||

| Multimodal | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste | ||

| Nach Holzprodukttyp | Industrierundholz / Stammholz | |

| Brennholz und Biomasse | ||

| Schnittholz und Bauholz | ||

| Ingenieurholzprodukte | ||

| Zellstoffholz, Schnitzel und Fasern | ||

| Pellets und Briketts | ||

| Sonstige Holzarten | ||

| Nach Endverbrauchsbranche | Bau und Infrastruktur | |

| Zellstoff- und Papierindustrie | ||

| Möbelherstellung | ||

| Verpackungsindustrie | ||

| Energie- und Biomassebranche | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Nordosten | |

| Südwesten | ||

| Westen | ||

| Südosten | ||

| Mittlerer Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Holzlogistik in den Vereinigten Staaten im Jahr 2026?

Der Markt für Holzlogistik in den Vereinigten Staaten hat im Jahr 2026 einen Wert von 18,31 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 3,32 % einen Wert von 21,56 Milliarden USD erreichen.

Was treibt das Wachstum im Holzgüterverkehr in den Vereinigten Staaten an?

Das Wachstum ist mit der breiteren Nutzung von Ingenieurholz und Massivholz, der bundesstaatlichen Unterstützung für das Forstmanagement, der Bewegung von Bergungsholz und der zunehmenden intermodalen Einführung in Korridoren im Südosten und Mittleren Westen verbunden.

Welche Dienstleistungskategorie führt beim Umsatz und welche wächst am schnellsten?

Transport führte im Jahr 2025 mit 73,87 % des Umsatzes, während Mehrwertdienste voraussichtlich am schnellsten mit einer CAGR von 4,52 % bis 2031 wachsen werden.

Welche Holzproduktkategorie expandiert am schnellsten?

Ingenieurholzprodukte sind der am schnellsten wachsende Produkttyp mit einer CAGR von 4,27 %, während Schnittholz und Bauholz im Jahr 2025 mit einem Umsatzanteil von 32,48 % das größte Segment blieben.

Welche Region ist für die Holzlogistikaktivität am stärksten?

Der Südosten ist die führende Region mit 37,32 % des Umsatzes im Jahr 2025 und dem schnellsten prognostizierten regionalen Wachstum von 3,76 % bis 2031.

Was sind die wichtigsten betrieblichen Herausforderungen für Spediteure in diesem Bereich?

Fahrermangel im spezialisierten Stammholztransport, saisonale Straßengewichtsbeschränkungen und steigende Kosten für die Einhaltung der Rückverfolgbarkeit sind die wichtigsten Einschränkungen, die die Zuverlässigkeit des Dienstes und die Margen beeinflussen.

Seite zuletzt aktualisiert am: