Marktgröße und Marktanteil der US-Technologie für intelligente PSA

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

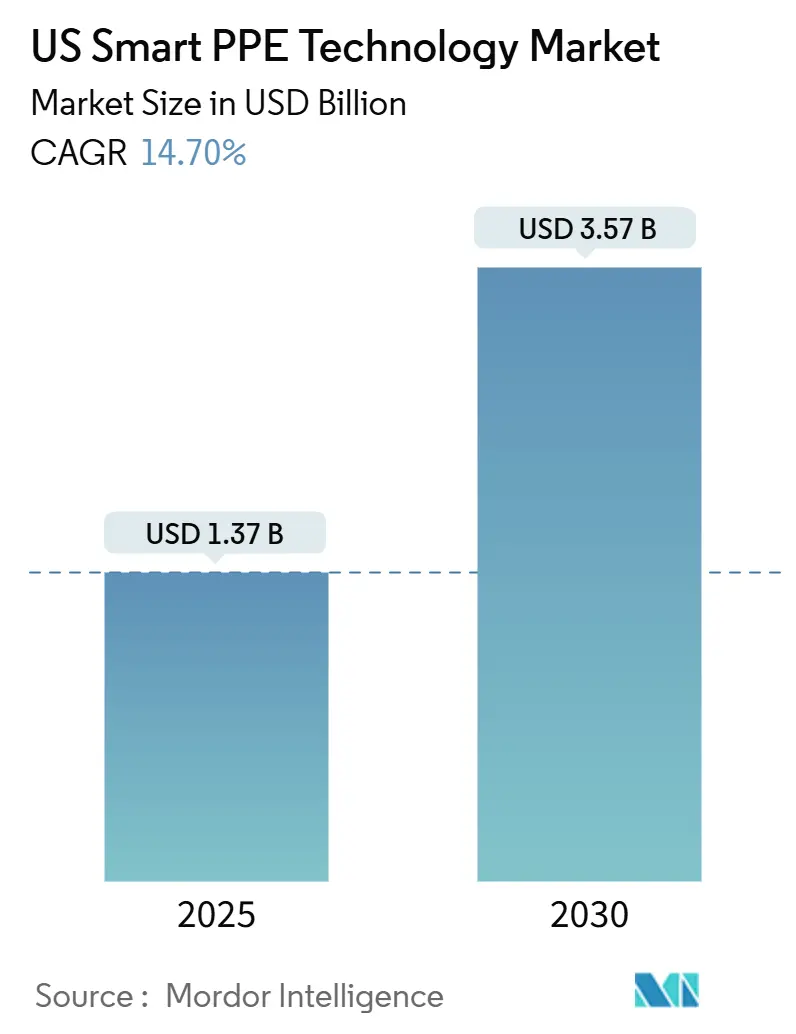

| Marktgröße (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2030) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für intelligente PSA-Technologie von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für intelligente PSA-Technologie belief sich im Jahr 2025 auf 1,37 Milliarden USD und wird bis 2030 voraussichtlich 3,57 Milliarden USD erreichen, was einem CAGR von 14,7 % entspricht. Zunehmende behördliche Kontrollen, steigende Todesraten in Hochrisikobranchen und Versicherungsanreize beschleunigen die Einführung von Sicherheitslösungen in den Bereichen Bauwesen, Öl und Gas sowie Lagerhaltung. Bundesinfrastrukturfinanzierungen stimulieren die Nachfrage nach vernetzten Arbeitnehmerlösungen bei Straßen- und Brückenprojekten, während Fortune-500-Unternehmen tragbare Sicherheitskennzahlen in ESG-Berichte integrieren. Rasante Sensorinnovationen, sinkende Hardwarepreise und Edge-Computing treiben den US-amerikanischen Markt für intelligente PSA-Technologie in Richtung prädiktiver Sicherheitsmodelle, die Ausfallzeiten minimieren und die Kosten für Arbeitnehmerentschädigungen senken. Die Wettbewerbsintensität nimmt zu, da traditionelle PSA-Marktführer Partnerschaften mit IoT-Spezialisten eingehen und ein Ökosystem schaffen, das von Multi-Anbieter-Plattformen bevölkert wird, die um Interoperabilitätserfolge wetteifern. Öl- und Gasoperationen in der Südregion, Projekte für erneuerbare Energien in der Westregion und dichte Baustellen im Nordosten halten den US-amerikanischen Markt für intelligente PSA-Technologie gemeinsam auf einem steilen Wachstumskurs während des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

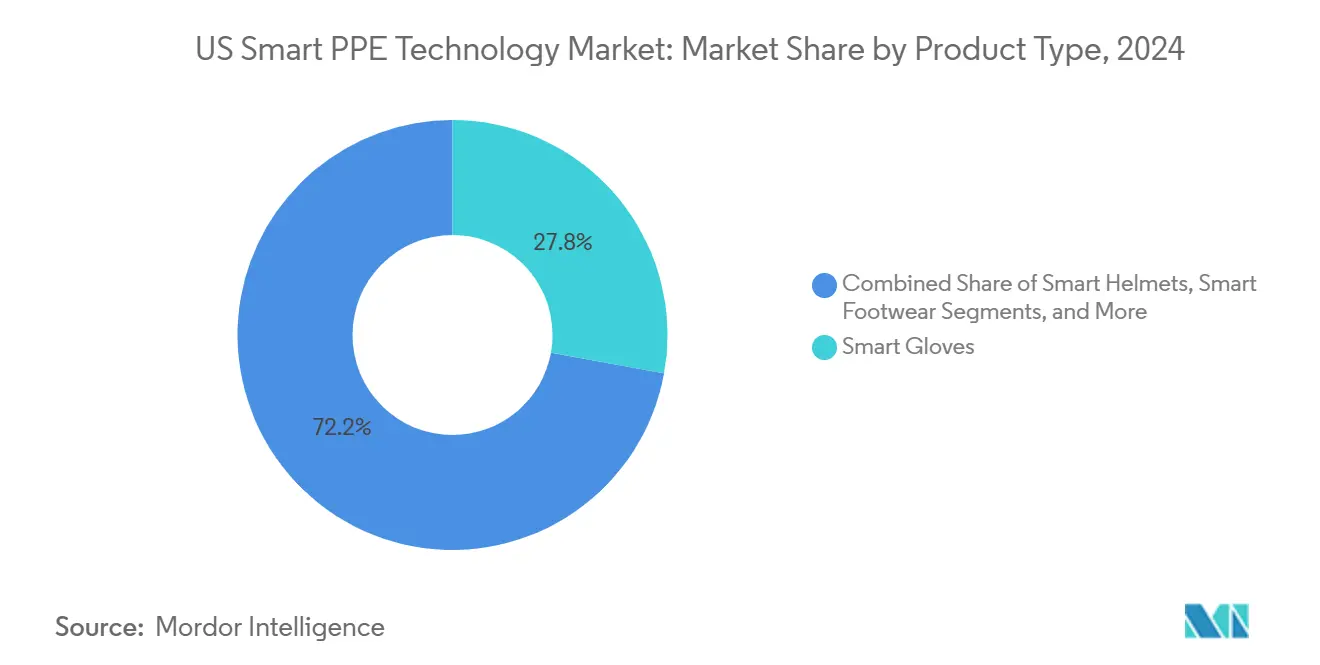

- Nach Produktkategorie führten intelligente Handschuhe mit einem Umsatzanteil von 27,84 % im Jahr 2024 im US-amerikanischen Markt für intelligente PSA-Technologie, während intelligente Helme bis 2030 voraussichtlich mit einem CAGR von 15,22 % wachsen werden.

- Nach Sensortyp entfielen Näherungs- und Bewegungssensoren im Jahr 2024 auf einen Anteil von 30,83 % an der Marktgröße der US-Technologie für intelligente PSA, und biometrische Sensoren entwickeln sich bis 2030 mit einem CAGR von 15,44 % weiter.

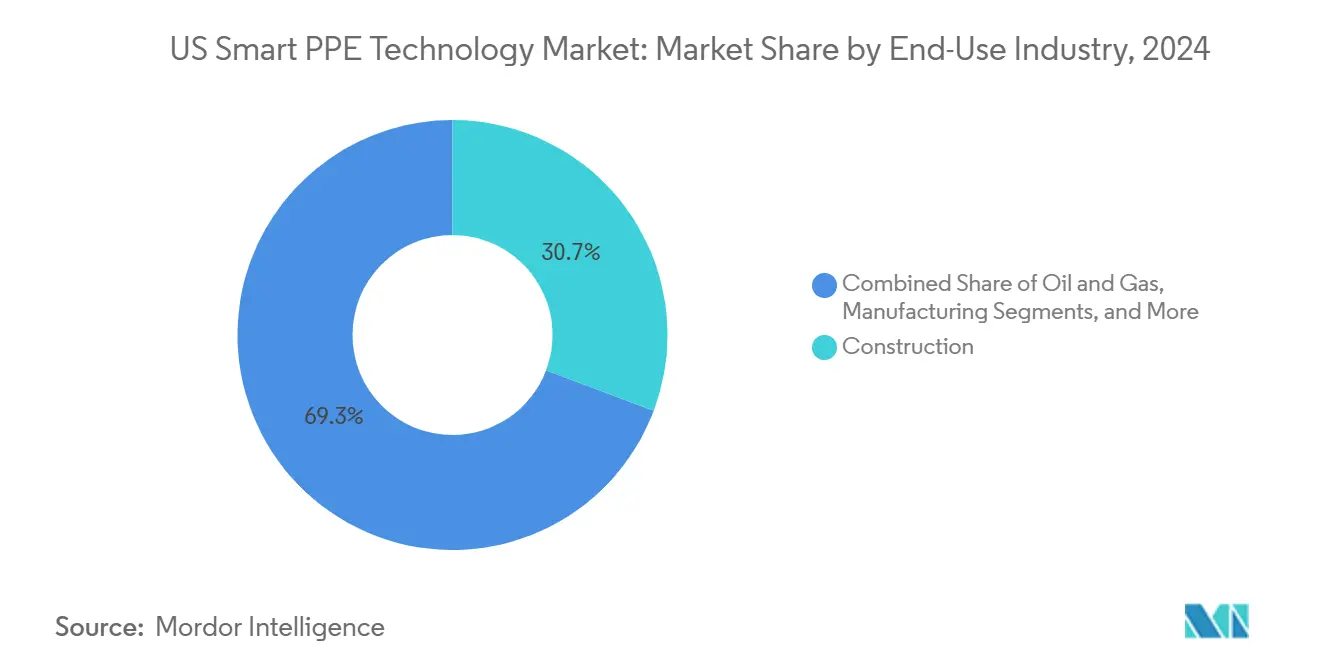

- Nach Endverbrauchsbranche entfiel auf das Bauwesen im Jahr 2024 ein Anteil von 30,73 % am Marktanteil der US-Technologie für intelligente PSA, während Lagerhaltung und Logistik bis 2030 mit einem CAGR von 15,47 % wächst.

- Nach Vertriebskanal hielt der direkte B2B-Vertrieb im Jahr 2024 im US-amerikanischen Markt für intelligente PSA-Technologie einen Anteil von 43,84 %, während E-Commerce-Plattformen mit einem CAGR von 15,88 % zulegen, da die digitalisierte Beschaffung an Bedeutung gewinnt.

Trends und Erkenntnisse des US-Marktes für intelligente PSA-Technologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OSHA-Schwerpunkt auf der Einhaltung der Sicherheitsvorschriften für vernetzte Arbeitnehmer | +3.2% | National, konzentriert in Hochrisikostaaten | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitsunfalltode im Bauwesen und in der Öl- und Gasindustrie | +2.8% | Vor allem Süd- und Westregion | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT und KI zur Ermöglichung von Echtzeit-Gefahrenwarnungen | +3.5% | Global, frühe Einführung in technologieaffinen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für Anwender intelligenter PSA | +2.1% | National, variiert je nach staatlichen Vorschriften | Mittelfristig (2–4 Jahre) |

| ESG-Berichterstattungsdruck für tragbare Sicherheitskennzahlen | +1.8% | National, Konzentration bei Fortune-500-Unternehmen | Langfristig (≥ 4 Jahre) |

| Bundesinfrastrukturförderung für Straßen- und Brückenprojekte | +1.4% | Nordost- und Mittelwestkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OSHA-Schwerpunkt auf der Einhaltung der Sicherheitsvorschriften für vernetzte Arbeitnehmer

Das elektronische Verletzungsmeldepflichtmandat der OSHA für 2025 verlagert die Compliance von Papier auf digital und lenkt Unternehmen hin zu intelligenter PSA, die die Datenerfassung automatisiert.[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Anforderungen zur elektronischen Verletzungsmeldung”, osha.gov Drittvertreter nehmen nun an Inspektionen teil, sodass Arbeitgeber tragbare Überwachungssysteme einsetzen, um Verstöße zu verhindern. Bauarbeiter auf bundesfinanzierten Projekten setzen temperatursensende Wearables ein, um neue Hitzeschutzstandards zu erfüllen, während Auftragnehmer, die mit Strafrisiken konfrontiert sind, vernetzte PSA als unverzichtbar und nicht optional betrachten. Die Reichweite der Regelung in der Schwerindustrie macht den US-amerikanischen Markt für intelligente PSA-Technologie zu einem primären Kanal zur Erfüllung von Compliance-Verpflichtungen.

Steigende Arbeitsunfalltode im Bauwesen und in der Öl- und Gasindustrie

Im Bauwesen wurden im Jahr 2022 insgesamt 1.069 Todesfälle verzeichnet, was mehr als einem Fünftel aller Arbeitsunfalltode in den USA entspricht, und die Öl- und Gasförderung wies eine Todesrate auf, die 6,8-mal über dem nationalen Durchschnitt lag.[2]Amt für Arbeitsstatistik, „Erhebung über tödliche Arbeitsunfälle 2022”, bls.gov Stürze und Anprallunfälle dominieren die Vorfallprotokolle und fördern den weit verbreiteten Einsatz von intelligenten Helmen, Näherungssensoren und Gasdetektion-Wearables. Vierundachtzig Prozent der Bauunternehmen beabsichtigen, bis 2026 in vernetzte PSA zu investieren, was zeigt, dass Präventionsmotive die Regulierung ergänzen.[3]Nationaler Sicherheitsrat, „Work to Zero Adoptionsumfrage”, nsc.org Diese Dynamiken halten den US-amerikanischen Markt für intelligente PSA-Technologie trotz breiterer makroökonomischer Volatilität fest in den Budgets für Kapitalprojekte verankert.

Integration von IoT und KI zur Ermöglichung von Echtzeit-Gefahrenwarnungen

Edge-fähige IoT-Knoten verarbeiten Sensordaten in Millisekunden und ermöglichen Frontarbeitern sofortige Warnungen ohne Cloud-Latenz. Maschinelles Lernen sagt Hitzestress und Ermüdung voraus, indem es biometrische Datenströme korreliert und Sicherheitsstrategien von reaktiv auf prädiktiv umstellt. Chevrons Einführung vernetzter Hydrations-Patches bestätigt die Wirksamkeit in der Praxis und zeigt, wie KI Sensordaten in umsetzbare Erkenntnisse umwandelt. Das Ergebnis ist ein datenreicher US-amerikanischer Markt für intelligente PSA-Technologie, der bereit ist, Analysen auf jede Hochrisikoaufgabe anzuwenden.

Versicherungsprämienrabatte für Anwender intelligenter PSA

Träger der Arbeitnehmerentschädigung bieten nun Prämienreduzierungen von 5 %–15 %, wenn Arbeitgeber verifizierte vernetzte PSA-Programme bereitstellen. Dynamische Risikobewertungsplattformen passen Prämien in Echtzeit an und machen Sicherheitsinvestitionen zu einem Cashflow-Vorteil statt zu einem Compliance-Kostenfaktor. Dieser Mechanismus finanziert einen Teil der Budgets für intelligente PSA und ermöglicht es CFOs, Kapitalausgaben mit Versicherungseinsparungen zu verknüpfen. Da immer mehr Versicherer IoT-Daten in versicherungsmathematische Modelle einbetten, gewinnt der US-amerikanische Markt für intelligente PSA-Technologie einen dauerhaften finanziellen Katalysator.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte | -2.3% | National, besonders ausgeprägt im KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -1.7% | National, variiert je nach Branche | Mittelfristig (2–4 Jahre) |

| Begrenzte Akkulaufzeit und Zuverlässigkeitsprobleme | -1.4% | Global, Fokus auf extreme Umgebungen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken in Multi-Anbieter-Ökosystemen | -1.1% | National, Unternehmensbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte

Intelligente Helme mit einem Preis von nahezu 1.000 USD übertreffen herkömmliche Einheiten um das Zehnfache, was die Einführung bei kleinen Auftragnehmern einschränkt. Die Gesamtbetriebskosten steigen durch Software-Gebühren und Datendienste, was die Amortisationszeiten auf 18–36 Monate verlängert. Mietabonnements von United Rentals mildern die Belastung und halten die Ausrüstung auf dem neuesten Stand, aber die Preissensibilität bleibt für die untere Hälfte der adressierbaren Basis ein Hindernis. Rückgänge bei den Hardwarekosten mildern die Barriere, doch die Preisparität mit Standard-PSA bleibt außerhalb des kurzfristigen Horizonts.

Bedenken hinsichtlich Datenschutz und Cybersicherheit

Biometrische Datenströme wie Herzfrequenz, Bewegungsdaten und Standortverfolgung wecken Überwachungsängste bei gewerkschaftlich organisierten Belegschaften.[4]Nationales Institut für Standards und Technologie, „Cybersicherheitsrahmen für IoT”, nist.gov IoT-Geräte schaffen Angriffsflächen, die Angreifer nutzen könnten, um den Betrieb zu stoppen oder geistiges Eigentum zu exfiltrieren. Frühe Anwender setzen Zero-Trust-Architekturen und geräteseitige Verarbeitung ein, um die Cloud-Exposition zu begrenzen, aber die Einhaltung aufkommender staatlicher Datenschutzgesetze erhöht die Komplexität der Bereitstellung. Derzeit dämpfen Datenschutzbedenken die Einführungsgeschwindigkeit in sensiblen Branchen wie Verteidigung und Pharmazeutik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Handschuhe verankern frühen Schwung

Intelligente Handschuhe hielten im Jahr 2024 einen Anteil von 27,84 % an der Marktgröße der US-Technologie für intelligente PSA und positionierten die Kategorie als Rückgrat von Fertigungs- und Baubereitstellungen. Robuste Sensorarrays in Handschuhen geben Vibrationsalarme aus und erhalten dabei die Fingerfertigkeit, was einen unmittelbaren Sicherheits-ROI für handintensive Aufgaben erzeugt.

Weiteres Wachstum wird auf der Einführung intelligenter Helme beruhen, die mit einem CAGR von 15,22 % voranschreiten, da Unternehmen eine Multi-Sensor-Abdeckung von einem einzigen Wearable anstreben. Intelligente Anzüge, Brillen, Schuhwerk und Atemschutzgeräte decken Nischengefahren wie chemische Exposition und luftgetragene Schadstoffe ab, aber konsolidierte Formfaktoren werden wahrscheinlich die Beschaffungszyklen dominieren. Gerätehersteller betten nun thermische, Gas- und Näherungssensoren in eine Hülle ein, was die Geräteanzahl reduziert, die Benutzerermüdung minimiert und den größeren US-amerikanischen Markt für intelligente PSA-Technologie aufrechterhält.

Nach Sensortyp: Näherungsmodule schützen stark frequentierte Standorte

Näherungs- und Bewegungssensoren führten im Jahr 2024 mit einem Anteil von 30,83 % am US-amerikanischen Markt für intelligente PSA-Technologie und schützen Arbeitnehmer vor Anprall- und Fahrzeugkollisionen auf belebten Baustellen. Echtzeit-Geofencing schafft dynamische Pufferzonen und stoppt Geräte vor dem Aufprall.

Die Nachfrage nach biometrischen Sensoren steigt mit einem CAGR von 15,44 %, angetrieben durch betriebliche Wellness-KPIs und Hitzeschutzvorschriften. Gas-, Chemikalien-, Temperatur- und Drucksensoren diversifizieren Produktlinien für Szenarien in der Öl- und Gasindustrie, im Bergbau und im Feuerwehrdienst. Multi-Sensor-Fusion minimiert Fehlalarme, stärkt das Vertrauen und stellt sicher, dass der US-amerikanische Markt für intelligente PSA-Technologie von Einzelfunktionsgeräten hin zu ganzheitlichen Sicherheitsnetzwerken fortschreitet.

Nach Endverbrauchsbranche: Bauwesen führt, Logistik beschleunigt

Das Bauwesen erfasste 30,73 % der Nachfrage im Jahr 2024, nachdem die OSHA den Absturzsicherungsschutz bei Bundesprojekten intensiviert hatte. Hochhaus- und Infrastrukturauftragnehmer benötigen Standortverfolgung, Sturzerkennung und Hochhitzealarme auf einer Plattform.

Lagerhaltung und Logistik zeigt das schnellste Tempo mit einem CAGR von 15,47 %, angetrieben durch E-Commerce-Durchsatzziele und kollaborative Roboteroperationen. Öl- und Gasunternehmen legen Wert auf die Zertifizierung für explosionsgefährdete Atmosphären, während Fertigungsanlagen Ergonomieanalysen in schlanke Programme integrieren. Gesundheitswesen und Ersthelfer-Sektoren wenden Infektionskontrolle und Situationsverfolgung an und halten den US-amerikanischen Markt für intelligente PSA-Technologie über Wirtschaftszyklen hinweg diversifiziert.

Nach Vertriebskanal: Direktvertrieb dominiert bei komplexen Einführungen

Direkte B2B-Kanäle sicherten sich im Jahr 2024 einen Anteil von 43,84 %, da Unternehmenskäufer die technische Unterstützung von Anbietern bei Integrationen und Schulungen bevorzugen. Nationale Händler liefern gemischte Sortimente aus Standard- und intelligenter PSA und decken den täglichen Nachschulungsbedarf ab.

Das CAGR-Wachstum des E-Commerce von 15,88 % zeigt, dass Käufer vernetzte Geräte nun in kleinen Mengen testen, bevor sie auf Unternehmensebene skalieren. Spezialisierte Integratoren bündeln Wearables, Analyseplattformen und Change-Management-Dienste und schaffen eine beratungsorientierte Nische im wachsenden US-amerikanischen Markt für intelligente PSA-Technologie.

Geografische Analyse

Der Süden führt bei den Lieferungen, angetrieben durch texaszentrierte Öl- und Gasprojekte, die eigensichere Wearables für explosionsgefährdete Atmosphären erfordern. Staatliche Hitzeschutzvorschriften fördern die Einführung von Temperatursensoren, und das Bevölkerungswachstum hält die Baupipelines aktiv. Edge-vernetzte intelligente Helme verzeichnen daher stetige Wiederholungsbestellungen und stärken den breiteren US-amerikanischen Markt für intelligente PSA-Technologie.

Der Westen expandiert schnell auf der Grundlage des Baus von Solar- und Windparks in Kalifornien, Arizona und Nevada, wo Arbeitnehmer auf abgelegenen Standorten auf 5G-gestützte Standortverfolgung angewiesen sind. Kaliforniens strenger Cal/OSHA-Kodex beschleunigt Echtzeit-Überwachungsvorschriften, während Risikokapitalfinanzierungen aus dem Silicon Valley einheimische Startups fördern, die lokale Lieferketten bereichern und Innovationszyklen verkürzen.

Nordost- und Mittelwestkorridore absorbieren Bundesinfrastrukturausgaben, die für die Brückenrehabilitation und Eisenbahnmodernisierung vorgesehen sind. Dichte städtische Projekte erfordern Näherungserkennung zur Verwaltung von Multi-Auftragnehmer-Zonen, und Fertigungsanlagen im Mittleren Westen integrieren ergonomische Wearables zur Unterstützung der Roboterzusammenarbeit. Etablierte Versicherungsökosysteme in beiden Regionen stärken Prämienrabattprogramme und sichern eine konsistente Expansion für den gesamten US-amerikanischen Markt für intelligente PSA-Technologie.

Wettbewerbslandschaft

Das Wettbewerbsfeld vereint etablierte PSA-Giganten und agile IoT-Neueinsteiger, was das Feld mäßig fragmentiert hält. Honeywell, 3M und MSA Safety rüsten bewährte Produktlinien mit Konnektivität nach und verschaffen sich damit Vertriebsreichweite und Markenstärke. Kleinere Akteure wie Jarsh Safety und StrongArm Technologies gewinnen Fuß mit KI-gestützten Kühlhelmen und ergonomischen Sensoren, die Nischenproblemstellungen lösen.

Strategische Allianzen prägen die Markteinführungsstrategien. Honeywells Software-als-Dienst-Suite verbindet Sensoren von Drittanbietern, während MSAs Edge-Gateway Multi-Anbieter-Daten für zentralisierte Dashboards aufnimmt. Telekommunikationsanbieter wie Verizon liefern privates 5G, um Geräte- und Cloud-Schichten zu überbrücken, und betten Netzwerkdienste in die Wertschöpfungskette des US-amerikanischen Marktes für intelligente PSA-Technologie ein.

Die Differenzierung verlagert sich hin zu Energiemanagement, Sensorpräzision und Datenanalyse. Unternehmen wetteifern darum, eine eintägige Akkulaufzeit mit kontinuierlichem Streaming zu erreichen und API-fähige Plattformen für Unternehmenssicherheitssoftware anzubieten. Da Beschaffungsteams auf Plattformstandardisierung umstellen, werden Anbieter, die Interoperabilität und niedrigere Gesamtbetriebskosten nachweisen, Marktanteile im US-amerikanischen Markt für intelligente PSA-Technologie konsolidieren.

Marktführer der US-Branche für intelligente PSA-Technologie

Honeywell International Inc.

3M Company

MSA Safety Incorporated

Ansell Limited

Vuzix Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Guardio veröffentlichte den Quin Armet PRO, einen intelligenten Helm mit integrierter Kommunikation, Umgebungssensorik und Aufprallerkennung für Bauarbeiter.

- Oktober 2024: Innovative Eyewear brachte ANSI-Z87.1-konforme intelligente Brillen auf den Markt, die freihändige Datenüberlagerungen bei industriellen Inspektionen ermöglichen.

- September 2024: Chevron skalierte die Hydrations-Patches von Epicore Biosystems in Raffinerien, um das Hitzestressrisiko zu reduzieren.

- August 2024: i.safe MOBILE und RealWear entwickelten gemeinsam den Navigator Z1, einen eigensicheren tragbaren Computer für explosionsgefährdete Zonen.

Berichtsumfang des US-Marktes für intelligente PSA-Technologie

| Intelligente Helme |

| Intelligente Brillen und Gesichtsschutzschilde |

| Intelligente Schutzkleidung und Anzüge |

| Intelligente Handschuhe |

| Intelligentes Schuhwerk |

| Intelligente Atemschutzgeräte |

| Temperatursensoren |

| Näherungs- und Bewegungssensoren |

| Gas- und Chemikaliensensoren |

| Drucksensoren |

| Standort- und Umgebungssensoren |

| Biometrische Sensoren und Gesundheitsüberwachungssensoren |

| Bauwesen |

| Öl und Gas |

| Fertigung |

| Bergbau |

| Gesundheitswesen |

| Brandbekämpfung und Ersthelfer |

| Versorgungsunternehmen und Energie |

| Lagerhaltung und Logistik |

| Sonstige Endverbrauchsbranchen |

| Direktvertrieb (B2B) |

| Industriehändler |

| E-Commerce-Plattformen |

| Sicherheitsausrüstungsintegratoren |

| Nach Produkttyp | Intelligente Helme |

| Intelligente Brillen und Gesichtsschutzschilde | |

| Intelligente Schutzkleidung und Anzüge | |

| Intelligente Handschuhe | |

| Intelligentes Schuhwerk | |

| Intelligente Atemschutzgeräte | |

| Nach Sensortyp | Temperatursensoren |

| Näherungs- und Bewegungssensoren | |

| Gas- und Chemikaliensensoren | |

| Drucksensoren | |

| Standort- und Umgebungssensoren | |

| Biometrische Sensoren und Gesundheitsüberwachungssensoren | |

| Nach Endverbrauchsbranche | Bauwesen |

| Öl und Gas | |

| Fertigung | |

| Bergbau | |

| Gesundheitswesen | |

| Brandbekämpfung und Ersthelfer | |

| Versorgungsunternehmen und Energie | |

| Lagerhaltung und Logistik | |

| Sonstige Endverbrauchsbranchen | |

| Nach Vertriebskanal | Direktvertrieb (B2B) |

| Industriehändler | |

| E-Commerce-Plattformen | |

| Sicherheitsausrüstungsintegratoren |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für intelligente PSA-Technologie im Jahr 2025?

Die Marktgröße der US-Technologie für intelligente PSA beträgt im Jahr 2025 1,37 Milliarden USD.

Welche Wachstumsrate wird bis 2030 erwartet?

Der Markt wird voraussichtlich einen CAGR von 14,7 % verzeichnen und bis 2030 3,57 Milliarden USD erreichen.

Welche Produktkategorie dominiert derzeit die Käufe?

Intelligente Handschuhe führen mit einem Anteil von 27,84 % am Umsatz 2024.

Welche Konnektivitätsoption ist in industriellen Umgebungen am häufigsten?

Bluetooth Low Energy hält einen Anteil von 31,73 % dank seiner energieeffizienten Mesh-Fähigkeit.

Welcher Endverbrauchssektor wächst am schnellsten?

Lagerhaltung und Logistik entwickelt sich mit einem CAGR von 15,47 % weiter, da der E-Commerce expandiert.

Seite zuletzt aktualisiert am: