Marktgröße und Marktanteil der Immobilienverwaltungsdienstleistungen in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

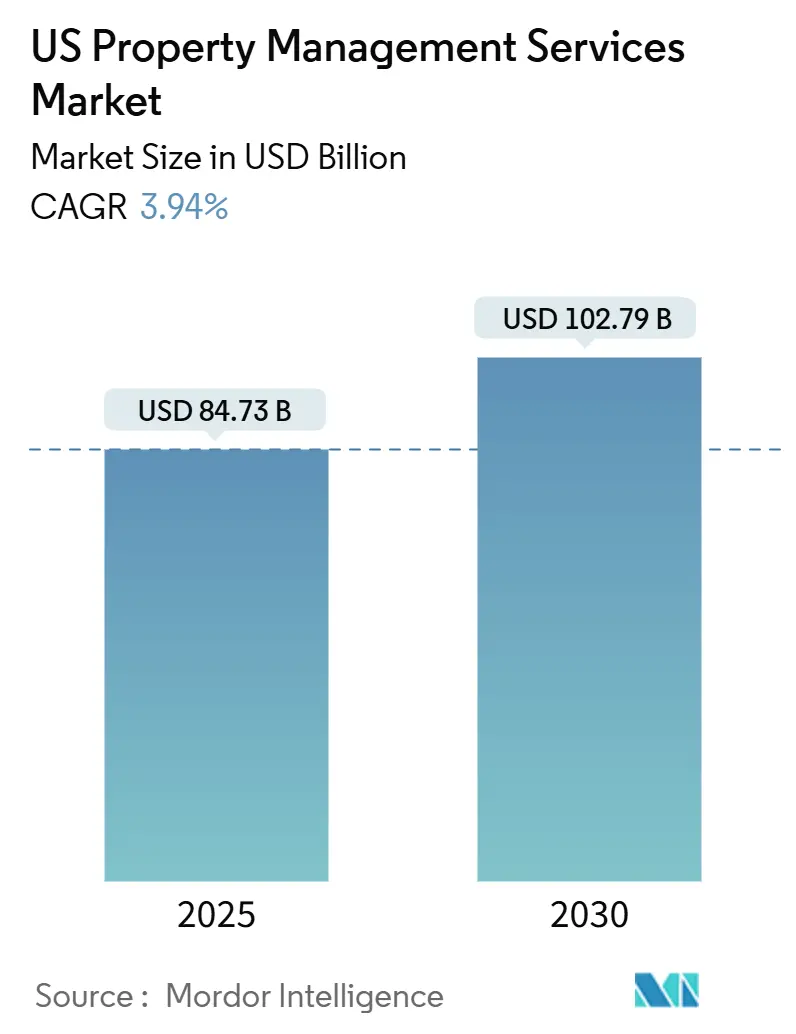

| Marktgröße (2025) | 84.73 Milliarden US-Dollar |

| Marktgröße (2030) | 102.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Immobilienverwaltungsdienstleistungen in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Marktes für Immobilienverwaltungsdienstleistungen in den USA belief sich im Jahr 2025 auf 84,73 Milliarden USD und wird bis 2030 voraussichtlich 102,79 Milliarden USD erreichen, was einer CAGR von 3,94 % entspricht. Das Wachstum stützt sich auf eine robuste Mietnachfrage, den institutionellen Besitz von Einfamilien- und Mehrfamilienobjekten sowie eine wiederbelebte Vermietungsaktivität in erstklassigen Bürogebäuden. Umfragen der Federal Reserve zeigen, dass 27 % der US-amerikanischen Erwachsenen zur Miete wohnen, was eine große Mieterbasis begründet, die professionelle Betreuung erfordert. Institutionelle Investoren nutzen ihre Größe, um professionelles Management voranzutreiben, während Umwelt-, Sozial- und Governance-Vorschriften (ESG) die Nachfrage nach compliance-orientierten Dienstleistungen beschleunigen. Die Einführung von Technologien, insbesondere von Werkzeugen der künstlichen Intelligenz, die Vermietung, Instandhaltung und Mieterkommunikation automatisieren, unterstützt zusätzlich die Effizienz und Mieterbindung. Der Wettbewerbsdruck steigt, da nationale Unternehmen technologiegestützte Spezialisten aufkaufen, um ihre Dienstleistungsbreite und geografische Reichweite zu erweitern[1]Board of Governors, "Bericht über das wirtschaftliche Wohlbefinden der US-Haushalte," federalreserve.gov.

Wichtigste Erkenntnisse des Berichts

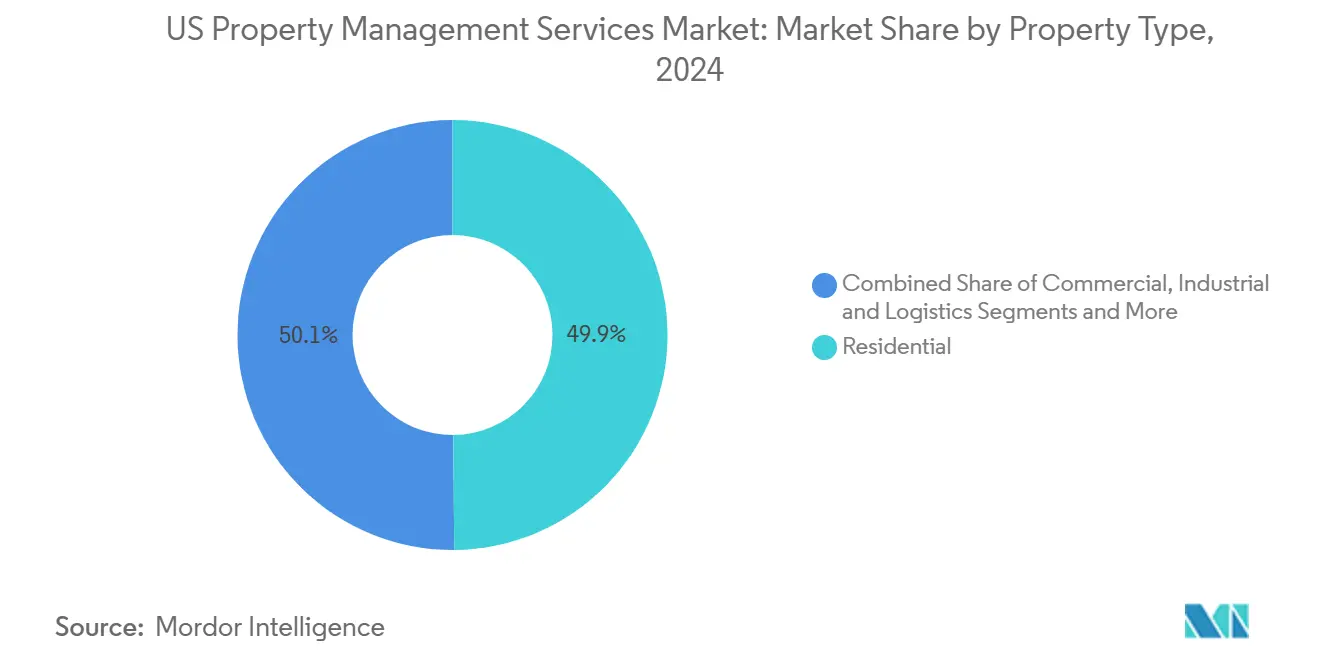

- Nach Immobilientyp hielten Wohnimmobilien im Jahr 2024 einen Marktanteil von 49,87 % am US-Markt für Immobilienverwaltungsdienstleistungen. Für Gewerbeimmobilien wird bis 2030 die höchste CAGR von 4,89 % prognostiziert.

- Nach Dienstleistungsart erzielten Mieter- und Bewohnerdienstleistungen im Jahr 2024 einen Umsatzanteil von 34,54 %. Sonstige Dienstleistungen, angeführt von Compliance- und Rechtsarbeiten, werden bis 2030 voraussichtlich mit einer CAGR von 4,68 % wachsen.

- Nach Geografie entfiel auf den Südosten im Jahr 2024 ein Umsatzanteil von 20,32 %, während der Westen mit einer CAGR von 5,02 % expandieren soll.

Trends und Erkenntnisse des Marktes für Immobilienverwaltungsdienstleistungen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion von Einfamilienmiet-Portfolios | +1.2% | Sunbelt-Staaten, westliche USA, Südosten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem erstklassigen Gewerbeimmobilienbereich | +0.8% | Großstädte in Kalifornien, New York, Texas | Mittelfristig (2–4 Jahre) |

| Alternder US-Wohnungsbestand benötigt Instandhaltung | +0.7% | Nordosten, traditionelle Märkte im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Wachsendes institutionelles Outsourcing durch Pensions- und Staatsfonds-Investoren | +0.6% | National, große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Einführung von KI-gestützter Vermietungs- und Servicetechnologie | +0.4% | Technologieorientierte Märkte, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| ESG- und Grünmiet-Compliance-Druck | +0.3% | Kalifornien, New York und Bundesliegenschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Einfamilienmiet-Portfolios

Der institutionelle Besitz von Einfamilienhäusern wuchs von Massenkäufen zwangsversteigerter Immobilien in den frühen 2010er Jahren zu ausgereiften Bau-für-Miet-Programmen bis 2024. Das GAO verfolgte Bestände von 170.000 bis 300.000 Häusern bis 2015, mit größeren Beständen heute, da Fonds ihre Akquisitionen beschleunigen. American Homes 4 Rent verwaltete beispielsweise 61.336 Häuser und erzielte im Jahr 2024 einen Mietumsatz von 1,729 Milliarden USD. Die Größe treibt die Nachfrage nach standardisierten Vermietungs-, Instandhaltungs- und Compliance-Prozessen, die einzelne Vermieter selten bieten. Infolgedessen gewinnen Wohnspezialisten und integrierte REIT-Plattformen Preissetzungsmacht und wiederkehrende Einnahmen im US-Markt für Immobilienverwaltungsdienstleistungen[2]U.S. Government Accountability Office, "Mietwohnungen: Institutionelle Investoren im Einfamilienhausmarkt," gao.gov.

Steigende Nachfrage aus dem erstklassigen Gewerbeimmobilienbereich

Erstklassige Büroimmobilien gewinnen wieder die Aufmerksamkeit von Mietern, da Arbeitgeber hochwertige Flächen zur Unterstützung hybrider Arbeitsmodelle suchen. CBRE verzeichnete im Jahr 2024 ein Wachstum der Vermietungserlöse von 18 %, darunter einen Anstieg der Bürovermietung in New York um 28 %. Eigentümer von Spitzengebäuden setzen Concierge-Teams, intelligente Gebäudeplattformen und kuratierte Mietererlebnisse ein, um ihr Angebot zu differenzieren. Diese Mehrwertdienstleistungen erfordern in der Regel große Verwaltungsbudgets, was professionellen Unternehmen ermöglicht, höhere Gebühren zu verlangen. Leistungsbenchmarking und Ausstattungsverbesserungen schaffen zudem Cross-Selling-Potenzial für Energiemanagement und Arbeitsplatzberatung. Das Ergebnis ist ein dauerhaftes Umsatzwachstum für Manager, die sich auf erstklassige Portfolios im US-Markt für Immobilienverwaltungsdienstleistungen konzentrieren.

Alternder US-Wohnungsbestand benötigt professionelle Instandhaltung

Das Medianalter bewohnter Häuser überstieg im Jahr 2024 laut Daten des Census Bureau 41 Jahre. Ältere Immobilien erfordern systematische Pflege, um bewohnbar und gesetzeskonform zu bleiben. Regionale Engpässe bei Fachhandwerkern erhöhen den Bedarf an koordinierten Lieferantennetzwerken und vorbeugenden Instandhaltungsprogrammen. Professionelle Verwalter bieten gebündelte Reparaturdienstleistungen, Kapitalplanungstools und Einkaufsvorteile, die einzelne Eigentümer nicht replizieren können. Dieser Instandhaltungsbedarf ist besonders akut in Städten im Nordosten und Mittleren Westen, wo der Wohnungsbestand aus der Mitte des 20. Jahrhunderts stammt, was ein stetiges Gebührenwachstum im US-Markt für Immobilienverwaltungsdienstleistungen unterstützt.

Wachsendes institutionelles Outsourcing durch Pensions- und Staatsfonds-Investoren

Öffentliche Pensionssysteme und Staatsfonds haben ihre US-Immobilienallokationen seit 2023 auf über 10 % ihrer Portfolios ausgeweitet. Vielen fehlen interne Ressourcen, um den täglichen Immobilienbetrieb in mehreren Städten zu führen. Outsourcing bietet standardisierte Berichterstattung, lokales Compliance-Wissen und Technologieplattformen, die die Risikokontrolle verbessern. Verwaltungsverträge erstrecken sich in der Regel über fünf Jahre und schaffen beständige Gebühreneinnahmen. Da der Allokationsschwung anhält, werden ausgelagerte Mandate voraussichtlich mehrere Basispunkte zum Gesamtwachstum im US-Markt für Immobilienverwaltungsdienstleistungen beitragen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch Zinssätze bedingter Transaktionsrückgang | -0.9% | National, konzentriert in hochpreisigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Mietpreisbindungsgesetze auf Staats- und Stadtebene | -0.5% | Kalifornien, New York, ausgewählte städtische Märkte | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Handwerk erhöht die Betriebskosten | -0.4% | National, besonders ausgeprägt in Texas, Florida, Kalifornien | Mittelfristig (2–4 Jahre) |

| Verlagerung der Eigentümer zu Selbstverwaltungs-Immobilientechnologie-Plattformen | -0.3% | Vorstadtmärkte, kleinere Immobilienportfolios | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Zinssätze bedingter Transaktionsrückgang

Erhöhte Kreditkosten seit Ende 2023 haben zu einer Pause bei Immobilienverkäufen und Neubauprojekten geführt. CBRE stellte fest, dass das Investitionsvolumen stark zurückging, obwohl bestehende Portfolios relativ stabil blieben. Weniger Transaktionen bedeuten weniger Immobilienübernahmen und Neubauprojekte für Manager, die Onboarding- und Bauleitungsgebühren verdienen. Kleinere Unternehmen, die auf den Dealflow angewiesen sind, stehen kurzfristig unter Umsatzdruck. Dennoch dämpfen wiederkehrende Verwaltungsverträge die Auswirkungen und ermöglichen es dem breiteren US-Markt für Immobilienverwaltungsdienstleistungen, weiter zu wachsen, wenn auch in einem langsameren Tempo, bis sich die Zinssätze normalisieren.

Mietpreisbindungsgesetze auf Staats- und Stadtebene

Änderungen der Mietpreisbindungsgesetze in Kalifornien, New York City und anderen Ballungsräumen begrenzen jährliche Mieterhöhungen und verlängern Räumungsfristen. AvalonBay hob diese Regelungen als wesentliches Geschäftsrisiko hervor, das die Mieteinnahmen einschränkt und Preisalgorithmen erschwert. Verwaltungsunternehmen müssen in Compliance-Personal und Berichtssysteme investieren, was den Overhead erhöht. Gebührenstrukturen, die an die Bruttomiete gebunden sind, können sich komprimieren, insbesondere für Betreiber mit starker Exponierung gegenüber regulierten Einheiten. Langfristig wird eine ausgeprägte Compliance-Kompetenz zu einem Wettbewerbsvorteil, doch der kurzfristige Margendruck belastet das Segmentwachstum im US-Markt für Immobilienverwaltungsdienstleistungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Dominanz des Wohnbereichs treibt institutionelle Skalierung

Wohnimmobilien machten im Jahr 2024 49,9 % des Umsatzes aus und sind damit das größte Segment des Marktanteils im US-Markt für Immobilienverwaltungsdienstleistungen. Institutionelle Einfamilienmietimmobilien und Mehrfamilienportfolios liefern vorhersehbare, wiederkehrende Gebühren auf Basis von Mietlisten, während ausstattungsreiche Gemeinschaften Zusatzeinnahmen aus Parkplätzen, Lagerung und Smart-Home-Abonnements generieren. Für Gewerbeimmobilien wird eine CAGR von 4,89 % prognostiziert, und sie werden den Abstand verringern, da die Vermietung in erstklassigen Büros und im Erlebniseinzelhandel wieder anzieht.

Das Wohnsegment profitiert von konzentrierten Beständen durch REITs wie Invitation Homes, das im Jahr 2024 425,2 Millionen USD in Immobilienverbesserungen investierte. Die Größe verbessert die Lieferantenpreisgestaltung, die Technologieeinführung und die Reaktionszeiten und festigt professionelles Management als Grundvoraussetzung für institutionelle Eigentümer. Das Gewerbeflächenwachstum wird durch die Verlagerung von Unternehmen zu Qualitätsstandorten und neue flexible Arbeitsplatzmodelle angetrieben, die in traditionelle Gebäude integriert werden. Industrie- und Logistikimmobilien bieten weiteres Aufwärtspotenzial, da E-Commerce-Unternehmen die Nähe zu Verbrauchern suchen und auf spezialisierte Instandhaltungs- und Sicherheitsprotokolle angewiesen sind. Zusammen sorgen diese Dynamiken für ausgewogenen Schwung im US-Markt für Immobilienverwaltungsdienstleistungen.

Nach Dienstleistungsart: Compliance-Dienstleistungen beschleunigen das Wachstum

Mieter- und Bewohnerdienstleistungen generierten im Jahr 2024 34,5 % des Segmentumsatzes und bleiben der Kern des US-Marktes für Immobilienverwaltungsdienstleistungen. Zu den Aktivitäten gehören Marketing, Vermietung, Mietinkasso und Mieterkommunikation. Sonstige Dienstleistungen, bestehend aus Rechts-, Compliance- und Verlängerungsarbeiten, werden mit der höchsten CAGR von 4,68 % wachsen.

Die regulatorische Ausweitung treibt diese Überperformance an. Die Gebäudeleistungsstandards der EPA erfordern nun Benchmarking, öffentliche Offenlegung und Sanierungsplanung in mehr als 40 Rechtsgebieten. Manager mit internen Compliance-Teams und digitalen Dashboards decken die steigende Nachfrage nach spezialisierter Berichterstattung ab. Instandhaltungs- und Facility-Dienstleistungen nutzen zudem Sensoren des Internets der Dinge für prädiktive Analysen und schaffen Cross-Selling-Möglichkeiten. Mit zunehmender Komplexität gewinnen Volldienstleister Gebührenanteile auf Kosten von Nischenanbietern im US-Markt für Immobilienverwaltungsdienstleistungen[3]U.S. Environmental Protection Agency, "Gebäudeleistungsstandards," epa.gov.

Geografische Analyse

Der Südosten machte im Jahr 2024 20,3 % des Branchenumsatzes aus, gestützt durch anhaltende Zuwanderung, Unternehmensumzüge und ein vergleichsweise geringes regulatorisches Umfeld, das institutionelles Kapital anzieht. Florida, Georgia, North Carolina und South Carolina stehen im Mittelpunkt dieses Trends und bieten große Pipelines von Einfamilienmietimmobilien und gartenartigen Mehrfamilienprojekten, die professionelle Betreuung erfordern. Investoren schätzen die niedrigeren Betriebskosten und die wachsende Mieterbasis der Region, die zusammen vorhersehbare Gebühreneinnahmen für Manager im US-Markt für Immobilienverwaltungsdienstleistungen schaffen.

Für den Westen wird bis 2030 die höchste CAGR von 5,02 % prognostiziert, angetrieben durch die Expansion des Technologiesektors und erstklassige Immobilienwerte in Kalifornien, Washington und Nevada. Eigentümer sehen sich mit komplexen Gebäudeleistungsvorschriften und ESG-Offenlegungspflichten konfrontiert, was die Nachfrage nach Managern mit umfassenden Compliance- und Immobilientechnologie-Kompetenzen ankurbelt. Hohe Vermögenswerte führen auch zu erhöhten Verwaltungsgebühren und festigen den Westen als attraktive Wachstumsgrenze trotz seiner regulatorischen Hürden.

Der Nordosten, der Mittlere Westen und der Südwesten bilden einen ausgewogenen Kern reifer Märkte. Hohe Immobilienwerte und komplizierte Mietpreisbindungsregelungen im Nordosten begünstigen große Betreiber mit juristischer Tiefe. Städte im Mittleren Westen weisen einen alternden Wohnungsbestand auf, der kostengünstige Instandhaltung und Kapitalverbesserungsplanung benötigt. Der Südwesten, angeführt von Texas und Arizona, zieht weiterhin Bevölkerungszuzüge und institutionelle Fonds an, die regionale Plattformen für Wohn-, Gewerbe- und Industrieimmobilien aufbauen. Zusammen sorgen diese Dynamiken für landesweiten Schwung im US-Markt für Immobilienverwaltungsdienstleistungen und verdeutlichen gleichzeitig unterschiedliche regionale Wachstumsstrategien.

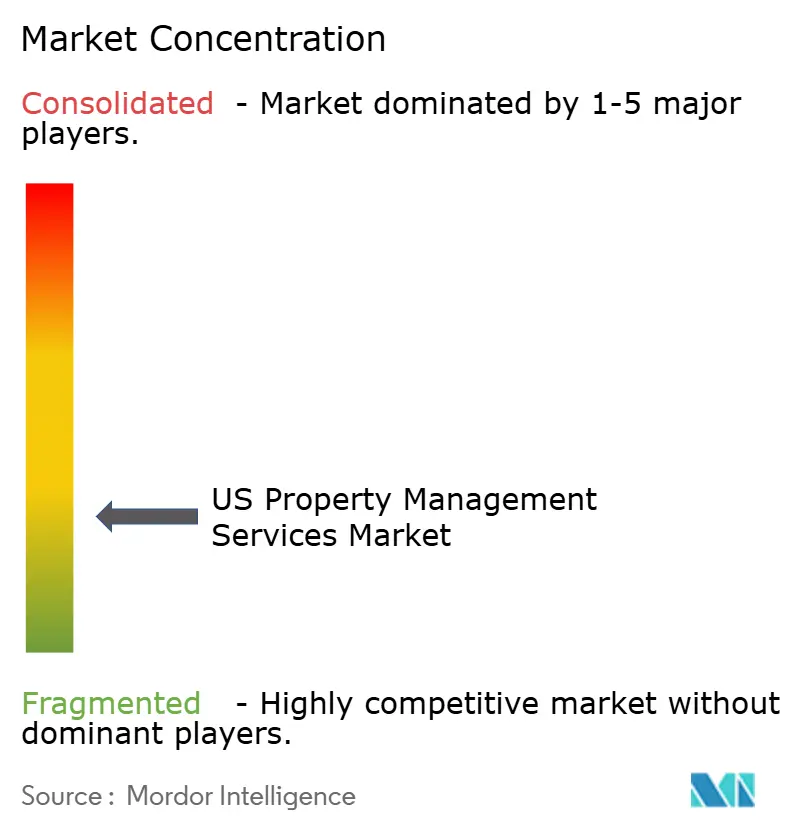

Wettbewerbslandschaft

Nationale Manager, regionale Spezialisten und technologieorientierte Neueinsteiger konkurrieren um Anteile in einem fragmentierten, aber konsolidierenden Markt. CBREs Erwerb von Industrious für 400 Millionen USD im Januar 2025 schuf ein Segment für Gebäudebetrieb und -erlebnis mit mehr als 7 Milliarden Quadratfuß unter Aufsicht und veranschaulicht, wie Größe in Verbindung mit flexiblen Arbeitsplatzkapazitäten Full-Service-Plattformen differenziert.

Strategische Akquisitionen bleiben ein bevorzugtes Vorgehen. Unternehmen suchen datenreiche Portfolios, ESG-Beratungspraktiken und KI-Anwendungssuiten, die den Mieterservice beschleunigen und die Betriebskosten senken. Die Integration dieser Fähigkeiten erschließt oft neue Gebührenpools, wie Compliance-Beratung und Sanierung intelligenter Gebäude, und erhöht dadurch die Wechselbarrieren für Eigentümer.

Technologische Disruptoren konzentrieren sich auf cloudbasierte Vermietung, Instandhaltungsmarktplätze und prädiktive Analysen, die niedrigere Kosten und eine verbesserte Mieterzufriedenheit versprechen. Während viele Start-ups auf kleine Vermieter ausgerichtet sind, haben größere etablierte Unternehmen begonnen, ähnliche Tools unter eigenem Label anzubieten, was die Wettbewerbsgrenzen verwischt. Spezialisierte Manager von Gesundheits- und Logistikeinrichtungen, wie Medical Properties Trust mit 439 US-Krankenhäusern, besetzen Nischen, in denen Fachkompetenz die reine Größe überwiegt. Diese unterschiedlichen Strategien treiben gemeinsam kontinuierliche Innovation im US-Markt für Immobilienverwaltungsdienstleistungen voran.

Marktführer der Immobilienverwaltungsdienstleistungsbranche in den Vereinigten Staaten

Greystar Real Estate Partners

CBRE Group, Inc.

Lincoln Property Company

Jones Lang LaSalle (JLL)

Cushman & Wakefield plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: American Homes 4 Rent meldete einen Mietumsatz von 1,729 Milliarden USD im Jahr 2024 bei der Verwaltung von 61.336 Einfamilienhäusern in 24 Bundesstaaten.

- Februar 2025: AvalonBay Communities erhöhte seinen Ausblick für das Wachstum des Kern-FFO für das Gesamtjahr auf 3,7 % und steigerte die geplanten Entwicklungsstarts auf 1,05 Milliarden USD.

- Januar 2025: CBRE Group schloss den Erwerb der verbleibenden Anteile an Industrious National Management Company für rund 400 Millionen USD ab und gliederte das Unternehmen in sein neues Segment für Gebäudebetrieb und -erlebnis ein.

- Dezember 2024: UDR verzeichnete Mieteinnahmen von 1,664 Milliarden USD und verwaltete 60.000 Wohnungen in 21 US-Märkten.

Berichtsumfang des Marktes für Immobilienverwaltungsdienstleistungen in den Vereinigten Staaten

Ein Immobilienverwaltungsunternehmen steht in direktem Kontakt mit Mietern oder Interessenten und spart dem Immobilieneigentümer Zeit, da er sich nicht um die Vermarktung der Mietobjekte, die Verhandlung mit Mietern, die Bearbeitung von Instandhaltungs- und Reparaturproblemen, das Einziehen von Mieten, die Beantwortung von Mieterbeschwerden und sogar die Durchführung von Räumungen kümmern muss. Ein Immobilienverwaltungsunternehmen bringt Erfahrung in der Immobilienverwaltung mit und bietet dem Eigentümer optimale Lösungen.

Der US-Immobilienverwaltungsmarkt ist nach Endnutzer (Gewerbe und Wohnen) und Dienstleistung (Marketing, Immobilienbewertung, Mieterdienstleistungen, Instandhaltung und sonstige Dienstleistungen) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den US-Markt in Werten (USD) für alle oben genannten Segmente.

| Gewerbe |

| Wohnen |

| Industrie und Logistik |

| Institutionell und gemischt genutzt |

| Marketing und Vermietung |

| Immobilienbewertung und Due Diligence |

| Mieter- und Bewohnerdienstleistungen (Miete, Leasing usw.) |

| Instandhaltung, Reparatur und Facility Management |

| Mietverwaltung und Compliance |

| Sonstige Dienstleistungen (Compliance, Rechtsdienstleistungen, Verlängerungen usw.) |

| Nordosten |

| Mittlerer Westen |

| Südosten |

| Westen |

| Südwesten |

| Nach Immobilientyp | Gewerbe |

| Wohnen | |

| Industrie und Logistik | |

| Institutionell und gemischt genutzt | |

| Nach Dienstleistungsart | Marketing und Vermietung |

| Immobilienbewertung und Due Diligence | |

| Mieter- und Bewohnerdienstleistungen (Miete, Leasing usw.) | |

| Instandhaltung, Reparatur und Facility Management | |

| Mietverwaltung und Compliance | |

| Sonstige Dienstleistungen (Compliance, Rechtsdienstleistungen, Verlängerungen usw.) | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Südosten | |

| Westen | |

| Südwesten |

Im Bericht beantwortete Schlüsselfragen

Wie groß war der US-Markt für Immobilienverwaltungsdienstleistungen im Jahr 2025?

Er erreichte im Jahr 2025 einen Wert von 84,73 Milliarden USD, mit einer prognostizierten CAGR von 3,94 % bis 2030.

Welcher Immobilientyp führte im Jahr 2024 beim Umsatz?

Wohnimmobilien hielten mit einem Marktanteil von 49,87 % die Spitzenposition.

Welche Dienstleistungskategorie wächst am schnellsten?

Compliance-, Rechts- und Verlängerungsdienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 4,68 % wachsen.

Warum ist Kalifornien für Immobilienverwalter so wichtig?

Hohe Immobilienwerte, strenge ESG-Vorgaben und umfangreiche Mieterschutzgesetze bieten erstklassige Gebührenmöglichkeiten.

Wie wirken sich die Zinssätze auf den Sektor aus?

Höhere Kreditkosten haben Immobilienverkäufe verzögert und kurzfristig die Onboarding- und Entwicklungsverwaltungsgebühren reduziert.

Welche Rolle spielt Technologie beim Marktwachstum?

KI-gestützte Vermietung, prädiktive Instandhaltung und Smart-Home-Integrationen steigern die Effizienz und das Mietererlebnis und unterstützen die Margenausweitung.

Seite zuletzt aktualisiert am: