Größe und Marktanteil des Projektlogistikmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

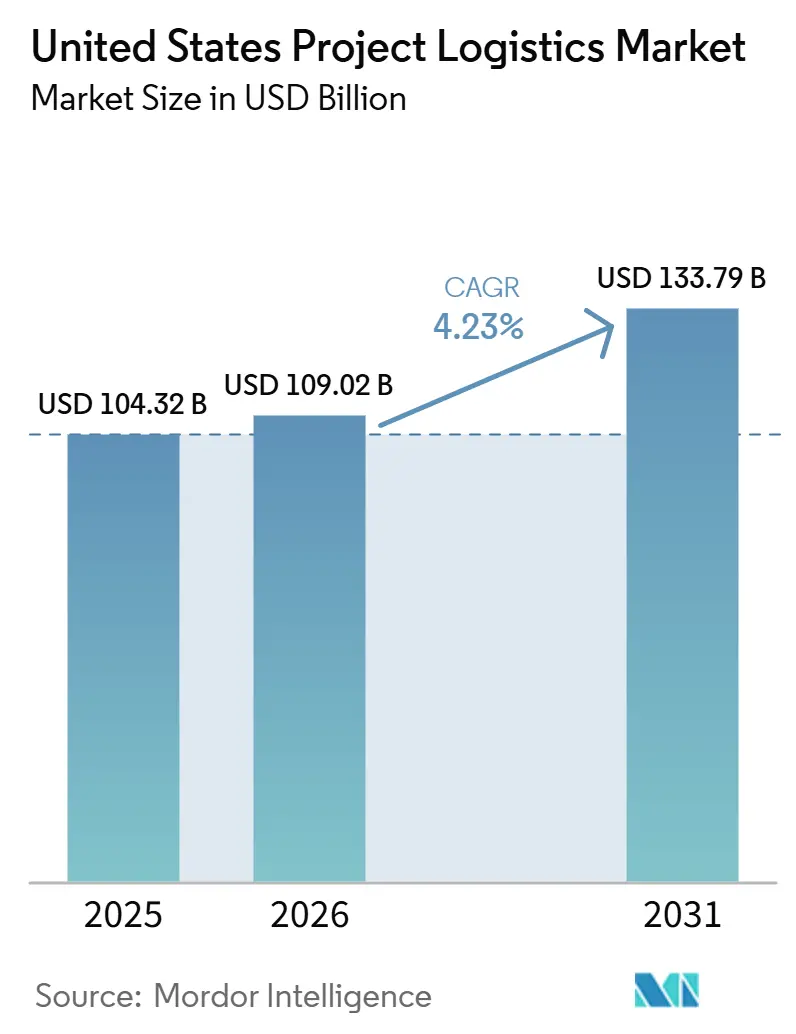

| Marktgröße im Basisjahr (2025) | 104.32 Milliarden US-Dollar |

| Marktgröße (2026) | 109.02 Milliarden US-Dollar |

| Marktgröße (2031) | 133.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Projektlogistikmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Größe des Projektlogistikmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 104,32 Milliarden USD geschätzt und soll von 109,02 Milliarden USD im Jahr 2026 auf 133,79 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,23 % während des Prognosezeitraums 2026–2031.

Das Wachstum des Projektlogistikmarkts der Vereinigten Staaten wird durch eine deutliche Verlagerung der Kapitalausgaben hin zu erneuerbaren Energien, LNG-Infrastruktur, Halbleiterfertigung und KI-gesteuertem Rechenzentrumsbau geprägt. Diese Projekte sind auf Fracht angewiesen, die übergroß, routentechnisch geplant, genehmigungspflichtig und häufig an enge Bauzeitfenster gebunden ist, was den Projektlogistikmarkt der Vereinigten Staaten von der standardmäßigen Frachtabwicklung unterscheidet. Der Projektlogistikmarkt der Vereinigten Staaten ist zudem widerstandsfähiger als Paket- oder Containerlogistik, da ein Großteil der Arbeit auf unteilbare Ladung, spezialisierte Hebepläne und die Koordination über Häfen, Straßen, Schienenverbindungen und Projektstandorte hinweg ausgerichtet ist. Der Wettbewerb im Projektlogistikmarkt der Vereinigten Staaten ist zwischen globalen multimodalen Anbietern mit breiter Kontraktlogistikreichweite und spezialisierten Schwerlastbetreibern mit eigenen SPMTs, Kranflotten und tiefgreifender Routenplanung aufgeteilt. Die stärksten Chancen im Projektlogistikmarkt der Vereinigten Staaten liegen bei Anbietern, die Genehmigungsmanagement, Ingenieurunterstützung, Lagerung, termingerechte Lieferung und Gerätekontrolle in einem einzigen Ausführungsmodell kombinieren können.

Wichtigste Erkenntnisse des Berichts

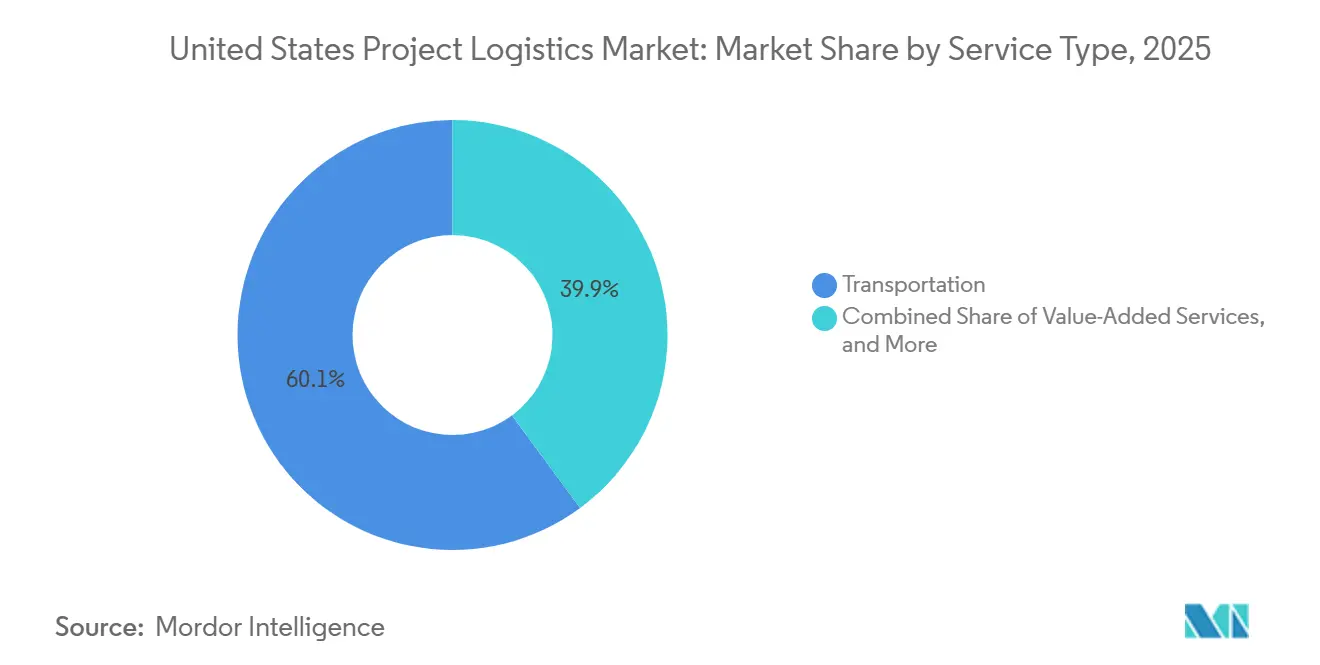

- Nach Dienstleistung führte der Transport mit einem Anteil von 60,12 % am Projektlogistikmarkt der Vereinigten Staaten im Jahr 2025, während Mehrwertdienste und Sonstiges bis 2031 voraussichtlich mit einer CAGR von 5,68 % wachsen werden.

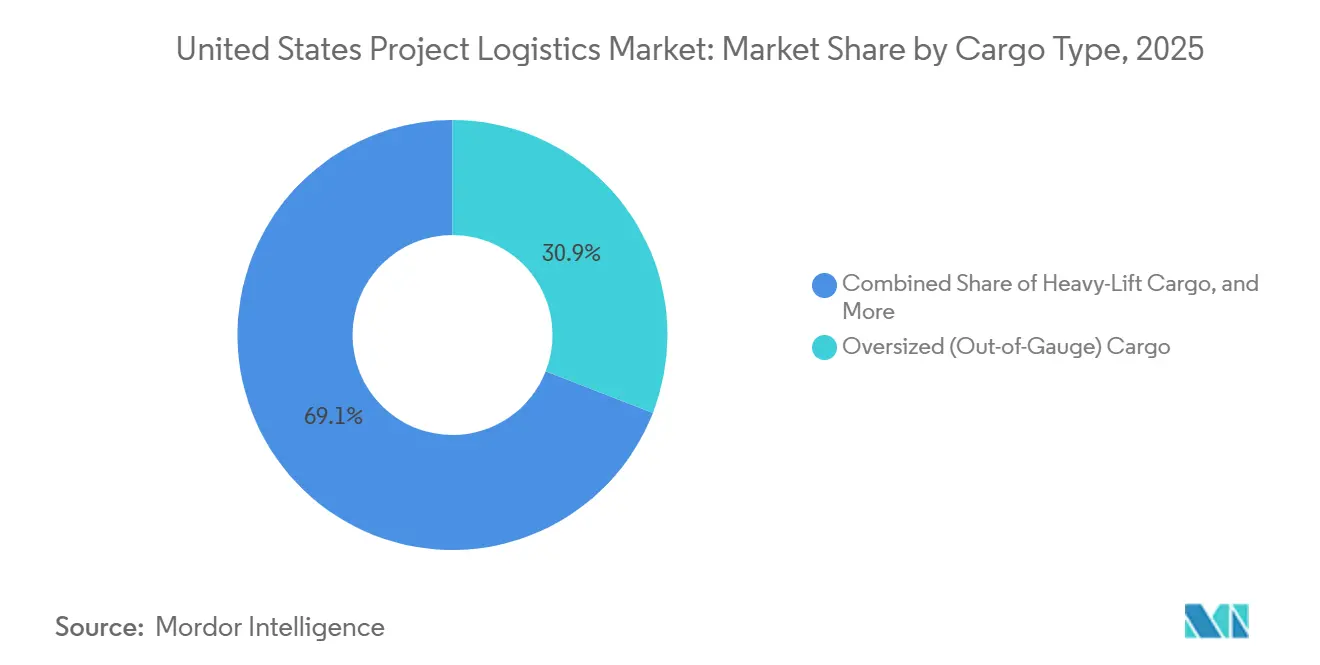

- Nach Frachtart hielt übergroße oder außermaßige Ladung im Jahr 2025 einen Anteil von 30,85 % an der Größe des Projektlogistikmarkts der Vereinigten Staaten, während Schwerlastladung mit einer prognostizierten CAGR von 5,12 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Endverbraucherbranche entfielen auf Öl und Gas, Bergbau und Steinbruch im Jahr 2025 24,56 % des Marktanteils des Projektlogistikmarkts der Vereinigten Staaten, während Energieerzeugung und -übertragung, einschließlich erneuerbarer Energien, mit einer CAGR von 4,98 % bis 2031 wächst.

- Nach Geografie entfiel auf den Südwesten im Jahr 2025 ein Anteil von 37,32 % an der Größe des Projektlogistikmarkts der Vereinigten Staaten, während der Westen bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Projektlogistikmarkt der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Projekten im Bereich erneuerbarer Energien im Versorgungsmaßstab, unterstützt durch den Inflation Reduction Act (IRA) | +1.0% | National, mit Schwerpunkt im Südwesten (TX, NM), Südosten (VA, NC) und Westen (CA, AZ) | Mittelfristig (2–4 Jahre) |

| Ausbau der LNG-Exportterminals an der Golfküste und petrochemischer Anlagen | +0.8% | Südwesten (TX, LA); Ausstrahlungseffekte auf Hafenkorridore im Südosten | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bau von Hyperscale-Rechenzentren und KI-Infrastruktur | +0.9% | National; frühe Gewinne im Südwesten (TX), Südosten (LA), Westen (NV, CA) und Mittleren Westen (MI, OH) | Kurzfristig (≤ 2 Jahre) |

| Bundesinfrastrukturinvestitionen zur Modernisierung der Hafen-, Schienen- und Straßenanbindung (IIJA) | +0.6% | National; am stärksten im Südwesten (TX, LA), Westen (CA, WA) und Hafenkorridoren des Mittleren Westens | Langfristig (≥ 4 Jahre) |

| Reshoring-Initiativen und Bau von Halbleiterfabriken (CHIPS Act) | +0.7% | Westen (AZ), Nordosten (NY), Ausstrahlungseffekte auf Südwesten (TX) und Mittleren Westen (OH) | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach spezialisierten multimodalen Schwerlasttransportlösungen | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Projekten im Bereich erneuerbarer Energien im Versorgungsmaßstab, unterstützt durch den Inflation Reduction Act (IRA)

Projekte im Bereich erneuerbarer Energien sorgen weiterhin für ein stetiges Volumen im Projektlogistikmarkt der Vereinigten Staaten, da große Wind- und Solaranlagen auf die termingerechte Lieferung von Gondeln, Transformatorengruppen, Turmabschnitten und anderen schweren Komponenten angewiesen sind, die nicht über gewöhnliche Lkw-Netzwerke transportiert werden können. Diese Frachtmischung begünstigt Anbieter, die frühzeitig Genehmigungen sichern, Ausrüstung in der Nähe von Projektstandorten bereitstellen und Begleit-, Rigg- und Kranunterstützung organisieren können, bevor die Feldarbeit ihre Spitzenlieferphase erreicht. Landstar meldete im vierten Quartal 2025 einen Schwerlastumsatz von fast 170 Millionen USD, ein Anstieg von 23 % gegenüber dem vierten Quartal 2024, wobei Wind- und Solarkunden zu dieser Nachfragebeschleunigung beitrugen. Größere Komponenten für erneuerbare Energien treiben zudem mehr Projekte in Richtung SPMT-geführten Transport und technisch geplante Hebevorgänge, was die Einstiegshürden für kleinere Betreiber ohne spezialisierte Anlagen oder Routenkenntnisse erhöht. Sarens schloss im Jahr 2026 den abschließenden Onshore-Umfang für das Offshore-Windprojekt Coastal Virginia ab, nachdem 740 SPMT-Operationen und 382 Schwerlasthebungen durchgeführt worden waren, was den Umfang verdeutlicht, den Projekte im Bereich erneuerbarer Energien heute erfordern. Da sich die Projektzeitpläne rund um die Standortbereitschaft, den Netzanschluss und die Bauabfolge verdichten, treibt die Arbeit im Bereich erneuerbarer Energien eine stärkere Nachfrage nach gebündelten Ingenieur-, Lager- und Lieferkoordinationsleistungen im gesamten Projektlogistikmarkt der Vereinigten Staaten an[1]„Sicherung der US-Lieferkette für die Windenergieindustrie.” US-Energieministerium, 2026., energy.gov/cmei/systems/securing-us-supply-chain-wind-energy-industry.

Ausbau der LNG-Exportterminals an der Golfküste und petrochemischer Anlagen

LNG- und petrochemischer Bau versorgt den Projektlogistikmarkt der Vereinigten Staaten mit einem stetigen Strom von Modulen, kryogenen Anlagen, Druckbehältern, Turbinen und gefertigten Baugruppen, die schwer, übergroß und genehmigungsintensiv sind. Golden Pass, das zehnte LNG-Exportterminal der Vereinigten Staaten, verschiffte im April 2026 seine erste Ladung aus Zug 1, während Züge 2 und 3 für spätere Inbetriebnahmephasen eingeplant blieben, was die Frachtaktivität an der Golfküste auf einem erhöhten Niveau hielt. Das Corpus-Christi-Stage-3-Projekt von Cheniere Energy erreichte im März 2026 den wesentlichen Abschluss von Zug 5, was die anhaltende Bewegung von Industriefracht durch Golfküstenkorridore unterstützte. Cheniere Partners unterzeichnete im Mai 2026 auch einen Pauschalpreis-Schlüsselfertig-EPC-Vertrag mit Bechtel für die erste Phase der Sabine-Pass-Erweiterung, der Zug 7 und die unterstützende Infrastruktur für mehr als 6 Millionen Tonnen pro Jahr zusätzlicher LNG-Kapazität umfasst. Glenfarne's Texas LNG und Kiewit schlossen im März 2026 einen ähnlichen EPC-Vertrag für eine Anlage mit 4 Millionen Tonnen pro Jahr im Hafen von Brownsville ab, was ein weiteres großes Projekt in demselben Korridor hinzufügte. Da mehrere große Bauprojekte gleichzeitig voranschreiten, verzeichnet der Projektlogistikmarkt der Vereinigten Staaten eine engere Schiffsverfügbarkeit, geringere Arbeitspuffer und eine stärkere Preisunterstützung in den Schwerlasttransportkorridoren der Golfküste[2]„Das 9. US-Flüssigerdgas-Exportterminal, Golden Pass LNG, hat seine erste Ladung verschifft.” US-Energieinformationsbehörde, www.eia.gov/todayinenergy.

Beschleunigter Bau von Hyperscale-Rechenzentren und KI-Infrastruktur

Der Bau von Hyperscale-Rechenzentren schafft einen sich rasch ausdehnenden Frachtstrom im Projektlogistikmarkt der Vereinigten Staaten, der sich auf große Transformatoren, USV-Systeme, Kühleinheiten, Schaltanlagen, Racks und andere hochwertige Ausrüstungen konzentriert, die eine kontrollierte Handhabung und präzise Lieferzeitplanung erfordern. DHL Supply Chain kündigte im Jahr 2026 10 dedizierte nordamerikanische Logistiklagerstätten für Rechenzentren an, mit einer Gesamtfläche von mehr als 7 Millionen Quadratfuß, was den Bedarf an spezialisierter Bereitstellung und Ausführung vom Lager bis zum Standort widerspiegelt. Meta erweiterte seinen Campus in Richland Parish, Louisiana, im Jahr 2026 von einem 2-Gigawatt-Plan auf eine 5-Gigawatt-Entwicklung im Wert von 50 Milliarden USD, was zeigt, wie schnell der Standortmaßstab zunimmt. Oracle und OpenAI brachten im Juni 2026 auch den 16-Milliarden-USD-Stargate-Campus in Saline Township, Michigan, voran, was ein weiteres großes Projekt mit synchronisierten Bau- und Ausrüstungsplänen hinzufügte. Diese Standorte lassen sehr wenig Spielraum für verpasste Kranzeitfenster oder verspätete Lieferungen, da mechanische, elektrische und Inbetriebnahmegewerke oft parallel laufen, sobald die Strukturen fertig sind. Dieser Betriebsrhythmus treibt den Projektlogistikmarkt der Vereinigten Staaten zu mehr Lagerkontrolle, besserer Tracking-Transparenz und engerer Terminplanung für die letzte Meile, als viele traditionelle Industrieprojekte erforderten.

Reshoring-Initiativen und Bau von Halbleiterfabriken im Rahmen des CHIPS Act

Das Reshoring von Halbleitern fügt dem Projektlogistikmarkt der Vereinigten Staaten eine der anspruchsvollsten Frachtkategorien hinzu, da Fabrikprojekte äußerst empfindliche Ausrüstungen, modulare Reinraumsysteme und hochreine Versorgungsinfrastruktur erfordern, die keine Handhabungsfehler oder instabile Transportbedingungen tolerieren. Bis zum ersten Quartal 2026 hatte das CHIPS-Programmbüro mehr als 36 Milliarden USD an direkten Zuschüssen und 12 Milliarden USD an Bundesdarlehen vergeben und damit kombinierte Privatsektor-Kapitalzusagen von mehr als 450 Milliarden USD bis 2030 unterstützt. Microns 100-Milliarden-USD-Megafabrik in New York begann im Juli 2026 mit dem Fundamentbau und markierte den Beginn eines großen, langzyklischen Frachtprogramms mit umfangreichen Ausrüstungen und gestaffelten Installationsanforderungen. Die Hülle von TSMCs Arizona Fab 21 Phase 2 ist im Jahr 2026 fertiggestellt, wobei die Ausrüstungsinstallation im dritten Quartal 2026 beginnt, während Samsungs Anlage in Taylor, Texas, ebenfalls weiter auf den Betriebsstatus zusteuert. Halbleiterprojekte stellen die Logistikplanung auf den kritischen Pfad, da Routenauswahl, Vibrationskontrolle, Umweltschutz und termingerechte Standortlieferung genauso wichtig sind wie die reine Transportkapazität. Infolgedessen gewinnt der Projektlogistikmarkt der Vereinigten Staaten mehr Wert aus ingenieurgeführter Ausführung als aus reiner Frachtbewegung allein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge bundesstaatliche Transportvorschriften und Brückengewichtsbeschränkungen | -0.4% | National; am stärksten ausgeprägt in Nordost-, Mittleren-Westen- und Westkorridoren mit alternder Brückeninfrastruktur | Langfristig (≥ 4 Jahre) |

| Anhaltender Mangel an Fachkräften und erfahrenen Schwerlastfahrern | -0.5% | National; höchste Vakanzen in TX, FL, AZ und CO | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben und Wartungskosten für spezialisierte Schwerlastflotten | -0.3% | National; am stärksten ausgeprägt bei kleinen bis mittelgroßen Betreibern | Langfristig (≥ 4 Jahre) |

| Volatile Ausrüstungskosten und Koordinationsherausforderungen über mehrere Bundesstaaten hinweg | -0.2% | National; komplexe Herausforderungen auf bundesstaatenübergreifenden Routen (Südwest- bis Mittlere-Westen-Korridore) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge bundesstaatliche Transportvorschriften und Brückengewichtsbeschränkungen

Die staatliche Genehmigungspflicht bleibt eine wesentliche betriebliche Einschränkung für den Projektlogistikmarkt der Vereinigten Staaten, da der Transport von übergroßen und übergewichtigen Gütern in allen 50 Bundesstaaten nach wie vor keinen einheitlichen nationalen Rahmen hat. Die Bundesstraßenverwaltung legt ein gesetzliches Fahrzeuggewichtslimit von 80.000 Pfund auf Bundesautobahnen fest. Gleichzeitig überschreiten viele Projektfracht-Superlasten diese Schwelle und erfordern routenspezifische Genehmigungen, technische Prüfungen und besondere Bezeichnungen. Die Brückenzustände in Teilen des Nordostens und des Mittleren Westens erschweren das Problem, da ältere Infrastruktur die Anzahl der geeigneten Korridore für die schwersten Ausrüstungstransporte verringert. Das zwingt oft zu längeren Routen, mehr Begleitfahrzeugen und engerer Abstimmung zwischen Straßenspediteuren, Schienenverbindungen und Standortteams, was Kosten und Terminrisiken erhöht. Betreiber ohne interne Genehmigungsexpertise sind im Nachteil, da jeder Bundesstaat unterschiedliche Maßvorschriften, Prüfzeiten und Routenbedingungen anwenden kann. Wenn LNG-, erneuerbare Energie-, Halbleiter- und öffentliche Infrastrukturprojekte gleichzeitig laufen, wird das verfügbare Routennetz im Projektlogistikmarkt der Vereinigten Staaten noch stärker eingeschränkt[3] „Kontakte für staatliche Genehmigungen für übergroße/übergewichtige Lasten.” Bundesstraßenverwaltung, ops.fhwa.dot.gov.

Anhaltender Mangel an Fachkräften und erfahrenen Schwerlastfahrern

Fachkräftemangel schränkt die Ausführungskapazität im Projektlogistikmarkt der Vereinigten Staaten ein, da Schwerlastfahrer, Kranführer, Rigger und Genehmigungsspezialisten länger für Ausbildung und Ersatz benötigen als allgemeine Frachtarbeitskräfte. Die Arbeitslücke ist besonders schwierig in schnell wachsenden Bundesstaaten wie Texas, Florida, Arizona und Colorado, wo mehrere Kapitalprojekte um dieselbe qualifizierte Belegschaft konkurrieren. Die Specialized Carriers and Rigging Association startete im Februar 2026 ihre „40 Schools for 40 Years Workforce Challenge”, um die Talentpipeline zu erweitern, was darauf hindeutet, dass der Mangel ernst genug ist, um organisierte Branchenmaßnahmen auszulösen. Unternehmen benötigen auch Mitarbeiter mit Erfahrung in der Handhabung von Übergroßladungen, der Einhaltung von Zertifizierungen und der Koordination auf Baustellen, was den Pool weiter einschränkt. Einstellungsverzögerungen lassen Kräne, Anhänger und bereitgestellte Fracht ungenutzt, selbst wenn Kundennachfrage vorhanden ist, was den Durchsatz verringert und Mobilisierungszeitpläne verlängert. Dieser Arbeitskräfteengpass ist im gesamten Projektlogistikmarkt der Vereinigten Staaten von Bedeutung, da technische Projektfracht nicht so schnell skaliert werden kann wie gewöhnliche Lkw-Kapazität[4]„Nachrichten und Medien – SC&RF.” Specialized Carriers and Rigging Foundation, scr-foundation.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Transport verankert den Umsatz, während Mehrwertangebote skalieren

Der Transport hielt im Jahr 2025 einen Anteil von 60,12 % am Projektlogistikmarkt der Vereinigten Staaten und bestätigt damit, dass die physische Bewegung die zentrale Umsatzquelle für schwere und übergroße Frachtprogramme bleibt. Der straßenbasierte Schwerlasttransport spielt die größte Rolle, da er Fertigungswerke, Meeresterminals, intermodale Umschlagpunkte und abgelegene Baustellen verbindet, an denen Schiene oder Binnenschiff die letzte Meile nicht abdecken können. Tieflader, Mehrachsanhänger und SPMT-Konfigurationen blieben daher zentral für die Ausführung in den Bereichen Energie, Fertigung, Verteidigung und Infrastrukturfracht. Schienen- und See- oder Binnenschifffahrtsrouten boten weiterhin wichtige Korridorvorteile auf längeren Strecken, wo Brückenbeschränkungen, Straßenhöhenbeschränkungen oder städtische Zugangsbeschränkungen den Straßentransport weniger effizient machten. Landstar meldete im ersten Quartal 2026 einen Schwerlastumsatz von 134 Millionen USD, ein Anstieg von 18 % im Jahresvergleich, mit Kunden aus den Bereichen Rechenzentren, Energie, Regierung, Luft- und Raumfahrt sowie Verteidigung.

Mehrwertdienste und sonstige Dienstleistungen sollen bis 2031 mit einer CAGR von 5,68 % wachsen und sind damit die am schnellsten wachsenden Dienstleistungsbereiche im Projektlogistikmarkt der Vereinigten Staaten. Dieses Wachstum spiegelt die Präferenz der Käufer für einen einzigen Anbieter wider, der Machbarkeitsprüfungen, Zollkoordination, Rigg-Unterstützung, Lagerung und Frachttransparenz verwalten kann, anstatt dasselbe Projekt an mehrere Unternehmen zu übergeben. Lagerung, Verteilung und Bestandsverwaltung werden ebenfalls wichtiger, da Projektstandorte häufig mit Zeitlücken zwischen dem Abschluss der Fertigung und der Standortbereitschaft konfrontiert sind. DHLs Einführung von 10 dedizierten nordamerikanischen Logistiklagerstätten für Rechenzentren im Jahr 2026 zeigt, wie größere Anbieter rund um Bereitstellung, Handhabung und terminierte Standortlieferung aufbauen, anstatt nur auf Transportvolumen zu setzen. Die Dienstleistungsmischung im Projektlogistikmarkt der Vereinigten Staaten bewegt sich daher in Richtung gebündelter Ausführung, bei der Ingenieurunterstützung und Terminplanung zunehmend den Kundenwert bestimmen.

Nach Frachtart: Außermaßige Ladung führt beim Volumen, Schwerlast führt beim Wachstum

Übergroße oder außermaßige Ladung machte im Jahr 2025 30,85 % der Größe des Projektlogistikmarkts der Vereinigten Staaten aus und spiegelt den stetigen Fluss von Windgondeln, industriellen Prozessmodulen, Transformatorengruppen, Strukturabschnitten und anderen sperrigen Komponenten wider. Diese Frachtgruppe bleibt die größte, da viele Projektstandorte übergroße Teile noch aufnehmen können, ohne die extreme Hebeplanung zu erfordern, die für die schwersten Industrielasten notwendig ist. Die betriebliche Herausforderung besteht darin, dass die Komponentenabmessungen weiter zunehmen, was den Druck auf Straßenfreiräume, Brückenkapazität, Bereitstellungsfläche und Begleitplanung erhöht. Diese Dynamik verleiht der Routenplanung, der Lastverteilungsanalyse und der frühzeitigen Genehmigungsarbeit eine größere Rolle im Projektlogistikmarkt der Vereinigten Staaten als in standardisierteren Frachtkategorien. Anbieter, die Korridore vorqualifizieren und Engpässe umplanen können, sind in einer stärkeren Position, wenn Projekte die abschließende Bauphase erreichen.

Schwerlastladung soll bis 2031 mit einer CAGR von 5,12 % wachsen und ist damit die am schnellsten wachsende Frachtkategorie im Projektlogistikmarkt der Vereinigten Staaten. Das Wachstum wird durch Offshore-Windgründungsstrukturen, LNG-Wärmetauscher, Offshore-Umspannwerk-Topsides und andere technisch geplante Lasten angetrieben, die zweckgebaute Hebesysteme und genaue Standortkoordination erfordern. Sarens schloss im Jahr 2026 den Onshore-Umfang des Offshore-Windprojekts Coastal Virginia nach 740 SPMT-Transportoperationen und 382 Schwerlasthebungen ab, darunter Topsides mit einem Gewicht von nahezu 4.000 Tonnen. Stückgut und andere projektspezifische Konfigurationen spielen weiterhin eine wichtige Rolle, insbesondere auf industriellen Routen an der Golfküste und bei gemischten internationalen Ausrüstungsprogrammen. Dennoch bleibt die beste Margenunterstützung im Projektlogistikmarkt der Vereinigten Staaten auf die technisch anspruchsvollsten Schwerlasthebungen konzentriert, bei denen Gerätezugang und technische Glaubwürdigkeit wichtiger sind als Spotpreise.

Nach Endverbraucherbranche: Öl und Gas verankert die Basis, erneuerbare Energien bestimmen die Richtung

Öl und Gas, Bergbau und Steinbruch machten im Jahr 2025 24,56 % des Marktanteils des Projektlogistikmarkts der Vereinigten Staaten aus, was das Segment in der Führung unter den Endverbraucherkategorien hielt. Der Sektor blieb stark, da der LNG-Bau an der Golfküste, die Midstream-Expansion im Permian-Becken, Raffinerie-Wartungsprogramme und industrielle Turnaround-Aktivitäten weiterhin wiederkehrende Projektfrachtanforderungen erzeugen. Sarens führte im März 2026 Schwerlasthebungen in einer petrochemischen Anlage in Beaumont, Texas, durch und unterstrich damit den wiederkehrenden Charakter der Arbeit, die mit großen Industrieanlagen in diesem Bereich verbunden ist. Phillips 66's kryogene Gasverarbeitungsanlage Iron Mesa, die im Ector County im Bau ist, fügt eine weitere Quelle für Modul-, Behälter- und Ausrüstungstransportbedarf im Permian-Korridor hinzu. Diese wiederkehrende Industriebasis hilft dem Projektlogistikmarkt der Vereinigten Staaten, die Gerätenutzung aufrechtzuerhalten, selbst wenn sich die Projektzeitpläne in neueren Sektoren verschieben.

Energieerzeugung und -übertragung, einschließlich erneuerbarer Energien, soll bis 2031 mit einer CAGR von 4,98 % wachsen und damit das schnellste Tempo unter den Endverbrauchergruppen aufweisen. Offshore-Wind, Solarenergie im Versorgungsmaßstab, landbasierter Wind und Netzausrüstungsprogramme erweitern die Liste der Transformatoren, Schaltanlagen, Turmabschnitte, Fundamente und übergroßen Strukturkomponenten, die unter kontrollierten Zeitplänen bewegt werden müssen. Übertragungs- und Netzanschlusstiming kann die Ausrüstungsfreigabe verzögern, was flexible Lagerung und Halte-und-Freigabe-Fähigkeiten für Logistikanbieter, die diese Projekte bedienen, wertvoller macht. Bau und Infrastruktur, Fertigungs- und Industrieanlagen sowie Luft- und Raumfahrt und Verteidigung verbreitern weiterhin die Kundenbasis. Die Kranmobilisierung des Mobile Launcher 2 der NASA am Kennedy Space Center zeigte, dass einzelne Standortprogramme in der Luft- und Raumfahrt immer noch ungewöhnlich große Flotten, verlängerte Einrichtungszeiträume und spezialisierte Koordination im gesamten Projektlogistikmarkt der Vereinigten Staaten erfordern können.

Geografische Analyse

Der Südwesten hielt im Jahr 2025 mit 37,32 % den größten regionalen Anteil an der Größe des Projektlogistikmarkts der Vereinigten Staaten. Seine Führungsposition ergibt sich aus der Konzentration von LNG-Terminals an der Golfküste, Permian-Basin-Infrastruktur, Anlagen für erneuerbare Energien und Halbleiteraktivitäten in Texas, New Mexico, Louisiana und Arizona. Chenieres Corpus Christi Stage 3 lag im Jahr 2026 weiterhin vor dem Zeitplan, während das Texas-LNG-Projekt im Hafen von Brownsville voranschritt, nachdem Glenfarne und Kiewit im März 2026 ihren EPC-Vertrag unterzeichnet hatten. BNSF begann Anfang 2026 auch mit dem Bau einer 350 Acres großen intermodalen Anlage im Logistics Park Phoenix und fügte damit schienengebundene Bereitstellungskapazität zum schnell wachsenden Industriekorridor Arizonas hinzu. Ein 600.000-Pfund-Transformatortransport für das Salt River Project im Pinal County zeigte, wie routinemäßig intensive Schwerlasttransporte im Südwest-Bauzyklus geworden sind.

Der Westen soll bis 2031 mit einer CAGR von 5,27 % wachsen und ist damit die am schnellsten wachsende Region im Projektlogistikmarkt der Vereinigten Staaten. Halbleiterinvestitionen und der Ausbau von Rechenzentren sind die Haupttreiber der Nachfrage, insbesondere in Arizona, Nevada und Kalifornien. Die Hülle von TSMCs Arizona Fab 21 Phase 2 ist im Jahr 2026 fertiggestellt, wobei die Ausrüstungsinstallation im dritten Quartal 2026 beginnt, was einen längeren Zyklus spezialisierter Ausrüstungszuflüsse und Bereitstellungsbedarfe unterstützt. Hafen- und Schienenbahninvestitionen verändern auch die Inlandsverteilung von Westküstengateways, was die Positionierung von Projektfracht für Inlandziele im Laufe der Zeit verbessern sollte.

Der Nordosten, Südosten und Mittlere Westen bildeten im Jahr 2025 die verbleibende regionale Basis, jeweils mit einem anderen Projektprofil. Der Nordosten ist weiterhin mit der Offshore-Wind-Hafenlogistik verbunden, und Sarens schloss im Mai 2026 den abschließenden Onshore-Umfang beim Offshore-Windprojekt Coastal Virginia nach 740 SPMT-Operationen und 382 Schwerlasthebungen ab. Der Südosten profitiert von Automobil-, Luft- und Raumfahrt- sowie Stromnetztätigkeiten, und South Carolina Ports schloss im März 2025 eine 55-Millionen-USD-Erweiterung des Inland Port Greer ab, um die Schienen-Inlandanbindung zu stärken. Der Mittlere Westen wird für den Rechenzentrumsbau und die Schwerlastterminalkapazität relevanter, wobei der Stargate-Campus in Michigan voranschreitet und die Ports of Indiana im Juli 2026 einen Bundeszuschuss von 32 Millionen USD für die Erweiterung des Jeffersonville-Hafens sicherten. Rekordhafen-Förderung des US-Verkehrsministeriums im April 2026 unterstützte auch Modernisierungen in mehreren Regionen, obwohl das Tempo über das Haushaltsjahr 2026 hinaus von der künftigen Programmausrichtung abhängen kann.

Wettbewerbslandschaft

Der Wettbewerb im Projektlogistikmarkt der Vereinigten Staaten bleibt zwischen großen multimodalen Integratoren und spezialisierten Schwerlastbetreibern aufgeteilt, was verhindert, dass sich das Feld um ein einziges gewinnendes Dienstleistungsmodell konsolidiert. Globale Anbieter bringen Skalierung in der Spedition, Kontraktlogistikreichweite und multinationale Kundenbeziehungen mit, während Schwerlastspezialisten durch Geräteeigentum, technische Tiefe und Routenkenntnisse konkurrieren. DSV schloss im April 2025 die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,7 Milliarden USD) ab und erweiterte damit seinen Projektfracht-Fußabdruck und seine breitere Logistiktiefe in Nordamerika. CMA CGM Group kündigte im Juli 2026 die Übernahme von FedEx Supply Chain zu einem Unternehmenswert von 1,4 Milliarden USD an und fügte damit Kontraktlogistik- und spezialisierte Transportkapazität in Nordamerika hinzu. C.H. Robinson erwarb im Juni 2026 auch DeSpir Logistics für 75 Millionen USD und ergänzte damit spezialisierte Sicherheitstransport- und Frachtbegleitfähigkeiten für hochwertige, missionskritische Fracht.

Spezialisierte Betreiber verteidigen weiterhin einen bedeutenden Anteil am Projektlogistikmarkt der Vereinigten Staaten, da technisch geplante Hebungen, SPMT-Einsatz und mehrnächtige Routenausführung nicht leicht zu replizieren sind. Mammoet führte im August 2025 sechs Terminal-F-Modultransporte am Dallas Fort Worth International Airport mit SPMTs durch und hob damit die Ausführungsprämie hervor, die Unternehmen mit spezialisierter Schwertransportfähigkeit zur Verfügung steht. Sarens zeigte denselben Vorteil durch seinen abschließenden Coastal-Virginia-Offshore-Wind-Umfang, bei dem hochvolumige Schwerlasthebungen und wiederholte SPMT-Bewegungen sowohl Gerätezugang als auch technische Disziplin erforderten. Sobald Hebepläne, Routengenehmigungen und Standortabfolgen festgelegt sind, haben Käufer nur begrenzten Spielraum, Anbieter zu wechseln, was Spezialisten hilft, Margen bei den schwierigsten Aufgaben zu schützen.

Technologie und gebündelte Supportdienste werden zu einem stärkeren Wettbewerbsfilter im gesamten Projektlogistikmarkt der Vereinigten Staaten, da Kunden zunehmend Transparenz, Bereitstellung und Terminplanung für die Projektfrachtlieferung fordern. DHLs dedizierter Rollout von Logistiklagerstätten für Rechenzentren im Jahr 2026 zeigte, wie größere Betreiber wiederholbare Dienstleistungsplattformen rund um White-Glove-Handling, Rack-Konfiguration und terminierte Endlieferung aufbauen. Genehmigungsmanagement bleibt ebenfalls ein strategischer Differenziator, da große LNG-Erweiterungen weiterhin von behördlichen Genehmigungen und koordinierter Projektabfolge abhängen, was sich direkt auf Angebotsabgabe, Flottenplanung und Preisannahmen auswirkt. Der Projektlogistikmarkt der Vereinigten Staaten begünstigt daher Anbieter, die technische Tiefe, Lagerkontrolle, Zugang zu spezialisierter Ausrüstung und die finanzielle Kapazität zur Unterstützung langzyklischer Infrastrukturprogramme kombinieren können.

Branchenführer im Projektlogistikmarkt der Vereinigten Staaten

DHL Group

Kuehne+Nagel

DSV A/S

CMA CGM Group

GEODIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: CMA CGM Group kündigte die Übernahme von FedEx Supply Chain zu einem Unternehmenswert von 1,4 Milliarden USD an und stärkte damit die Kontraktlogistik- und spezialisierte Transportpräsenz der Gruppe in Nordamerika. Die Transaktion soll die Fähigkeiten von CMA CGM in den Bereichen letzte Meile und Lagerung in den Vereinigten Staaten, Projektfracht und industrielle Logistiksektoren wesentlich erweitern.

- Juni 2026: C.H. Robinson Worldwide erwarb DeSpir Logistics für rund 75 Millionen USD in bar und fügte damit einen spezialisierten Anbieter von Sicherheitstransport- und Frachtbegleitdiensten für hochwertige, hochriskante und missionskritische Fracht in Nordamerika hinzu; der Deal zielt auf Wachstum in den Segmenten Luft- und Raumfahrt, Rechenzentren und Biowissenschaften ab, in denen präzise Ausführung und Sicherheitskonformität entscheidende Faktoren sind.

- Mai 2026: Cheniere Energy Partners unterzeichnete einen Pauschalpreis-Schlüsselfertig-EPC-Vertrag mit Bechtel für Phase 1 der Sabine-Pass-Verflüssigungserweiterung, der Zug 7 und die unterstützende Infrastruktur für mehr als 6 Millionen Tonnen pro Jahr zusätzlicher LNG-Kapazität umfasst; der vollständige Bau soll Anfang 2027 beginnen und eine anhaltende Schwerlasthebe- und Modultransportnachfrage im Golfküstenkorridor erzeugen.

- März 2026: DHL Supply Chain kündigte die Einrichtung von 10 dedizierten nordamerikanischen Logistiklagerstätten für Rechenzentren mit einer Gesamtkapazität von mehr als 7 Millionen Quadratfuß an, die im Jahr 2026 in Betrieb gehen sollen und auf Hyperscale- und Colocation-Betreiber mit White-Glove-Handling, Rack-Konfigurationsdiensten und spezialisierten Lager-zu-Standort-Transporten abzielen.

Berichtsumfang des Projektlogistikmarkts der Vereinigten Staaten

| Transport | Straße |

| Schiene | |

| Luft | |

| See/Binnenschiff | |

| Lagerung, Verteilung und Bestandsverwaltung | |

| Mehrwertdienste und Sonstiges |

| Übergroße (außermaßige) Ladung |

| Schwerlastladung |

| Stückgut |

| Sonstiges |

| Öl und Gas, Bergbau und Steinbruch |

| Energieerzeugung und -übertragung (einschließlich erneuerbarer Energien) |

| Bau und Infrastruktur |

| Fertigungs- und Industrieanlagen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstiges (Schifffahrt und Schiffbau, Telekommunikation usw.) |

| Nordosten |

| Südwesten |

| Westen |

| Südosten |

| Mittlerer Westen |

| Nach Dienstleistung | Transport | Straße |

| Schiene | ||

| Luft | ||

| See/Binnenschiff | ||

| Lagerung, Verteilung und Bestandsverwaltung | ||

| Mehrwertdienste und Sonstiges | ||

| Nach Frachtart | Übergroße (außermaßige) Ladung | |

| Schwerlastladung | ||

| Stückgut | ||

| Sonstiges | ||

| Nach Endverbraucherbranche | Öl und Gas, Bergbau und Steinbruch | |

| Energieerzeugung und -übertragung (einschließlich erneuerbarer Energien) | ||

| Bau und Infrastruktur | ||

| Fertigungs- und Industrieanlagen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstiges (Schifffahrt und Schiffbau, Telekommunikation usw.) | ||

| Nach Geografie | Nordosten | |

| Südwesten | ||

| Westen | ||

| Südosten | ||

| Mittlerer Westen |

Im Bericht beantwortete Schlüsselfragen

Wie sieht der Ausblick für die Projektlogistikaktivitäten in den Vereinigten Staaten bis 2031 aus?

Der Projektlogistikmarkt der Vereinigten Staaten soll bis 2031 von 109,02 Milliarden USD im Jahr 2026 auf 133,79 Milliarden USD wachsen, mit einer CAGR von 4,23 % über den Zeitraum 2026–2031.

Welcher Dienstleistungsbereich erzielt den höchsten Umsatz in diesem Bereich?

Der Transport führt den Umsatzmix mit einem Anteil von 60,12 % im Jahr 2025 an, unterstützt durch Schwerlasttransporte auf der Straße zwischen Fertigungswerken, Häfen und Projektstandorten.

Welche Frachtkategorie wächst am schnellsten?

Schwerlastladung ist die am schnellsten wachsende Kategorie und wächst bis 2031 mit einer CAGR von 5,12 %, da Offshore-Wind-, LNG- und andere technisch geplante Projekte mehr spezialisierte Hebungen erfordern.

Warum ist der Südwesten der führende regionale Knotenpunkt?

Der Südwesten hielt im Jahr 2025 einen Anteil von 37,32 %, da LNG-Terminals an der Golfküste, Permian-Infrastruktur, Projekte im Bereich erneuerbarer Energien und Halbleiterinvestitionen dort stark konzentriert sind.

Was treibt die Nachfrage aus Rechenzentren und Halbleiterfabriken an?

Hyperscale-Rechenzentren und Halbleiterfabriken benötigen hochwertige Transformatoren, Kühlsysteme, Reinraummodule und andere empfindliche Ausrüstungen, die zu genauen Zeitplänen ankommen müssen.

Was ist die größte betriebliche Herausforderung für Anbieter?

Die Komplexität der staatlichen Genehmigungsverfahren und der Mangel an Fachkräften sind wesentliche Einschränkungen, da sie die Routenflexibilität verringern, Projektzeitpläne verlängern und die Rate begrenzen, mit der Kapazitäten skaliert werden können.

Seite zuletzt aktualisiert am: