Marktgröße und Marktanteil des Fleischextrakts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

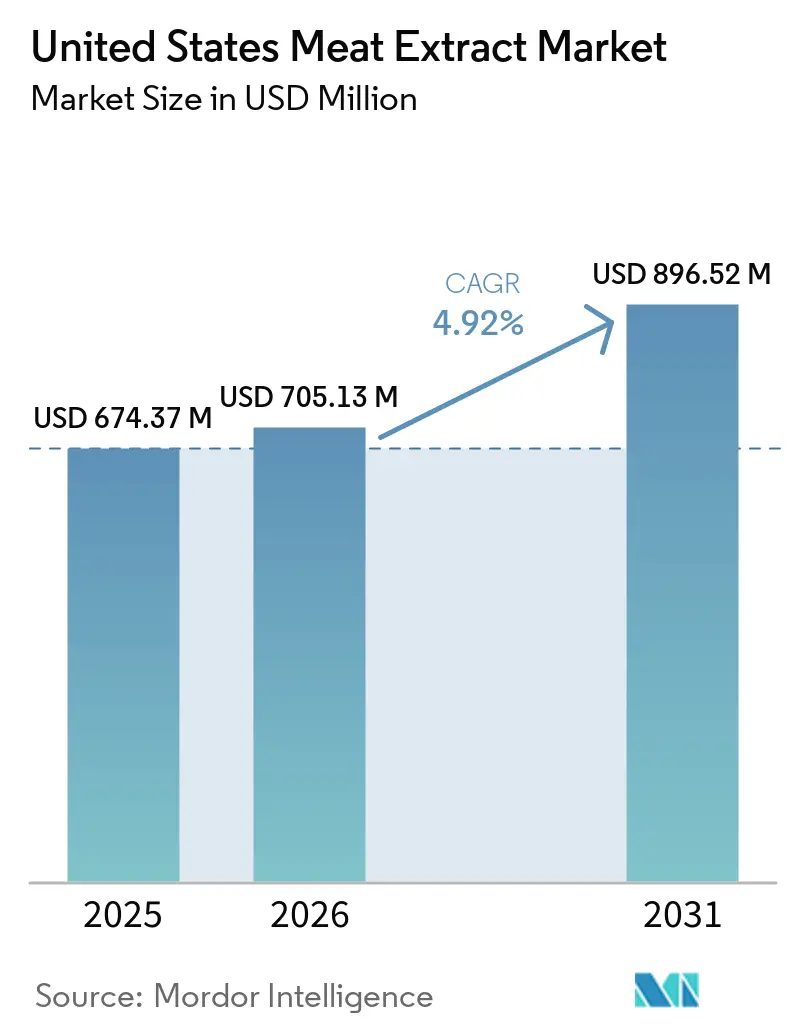

| Marktgröße im Basisjahr (2025) | 674.37 Millionen US-Dollar |

| Marktgröße (2026) | 705.13 Millionen US-Dollar |

| Marktgröße (2031) | 896.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

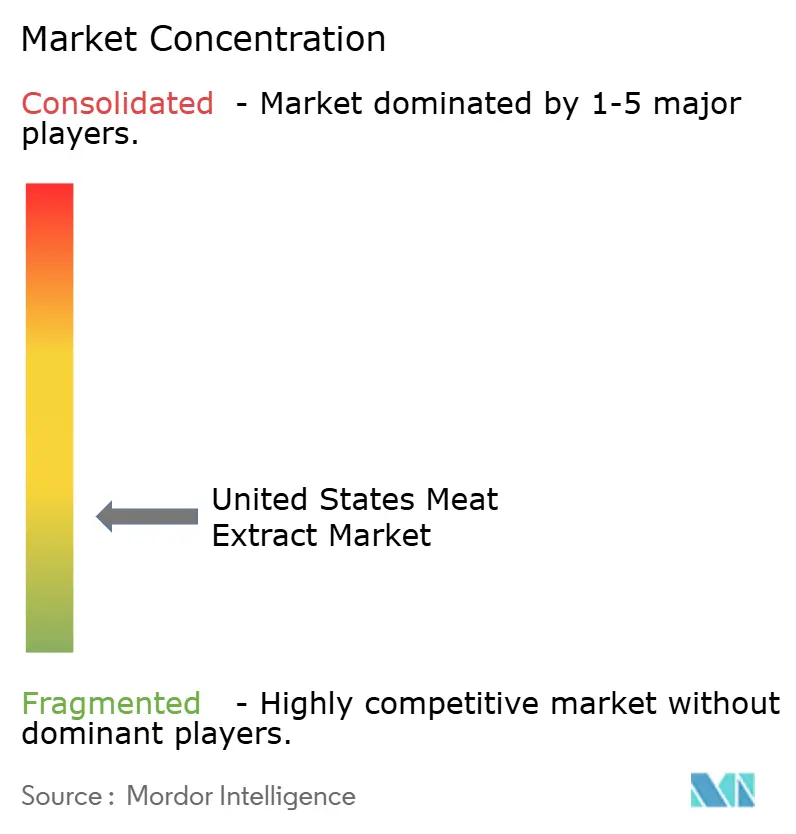

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fleischextraktmarkts der Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Fleischextraktmarkts der Vereinigten Staaten wird voraussichtlich von 674,37 Millionen USD im Jahr 2025 auf 705,13 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 896,52 Millionen USD bei einer CAGR von 4,92 % im Zeitraum 2026–2031 erreichen. In den Vereinigten Staaten verzeichnet der Fleischextraktmarkt ein erhebliches Wachstum, das durch veränderte Lebensmittelpräferenzen der Verbraucher und Fortschritte in wissenschaftlichen Anwendungen angetrieben wird. Dieses Wachstum wird durch die steigende Nachfrage nach Convenience- und verarbeiteten Lebensmitteln, den Bedarf an einheitlichen Geschmacksprofilen in Gastronomiebetrieben sowie die zunehmende Anwendung von Fleischextrakten in der Biotechnologie gestützt, wo sie eine entscheidende Rolle bei der Unterstützung von Kulturmedien und der Entwicklung von kultiviertem Protein spielen. Laut dem Economic Research Service des Landwirtschaftsministeriums der Vereinigten Staaten wird die Pro-Kopf-Verfügbarkeit von rotem Fleisch und Geflügel in den Vereinigten Staaten bis 2026 voraussichtlich 227 Pfund erreichen[1]Quelle: Economic Research Service des Landwirtschaftsministeriums der Vereinigten Staaten, Pro-Kopf-Verfügbarkeit von rotem Fleisch und Geflügel wird 2025 und 2026 voraussichtlich höher sein,

ers.usda.gov. Diese erwartete Verfügbarkeit stellt sicher, dass die Produzenten der Vereinigten Staaten eine stetige Versorgung mit Rohstoffen aufrechterhalten, was ihnen gegenüber Regionen wie Europa und dem asiatisch-pazifischen Raum, die stark auf Importe angewiesen sind, einen Wettbewerbsvorteil in Bezug auf Kosteneffizienz und Rückverfolgbarkeit verschafft. Gleichzeitig stärken Trends zur Reformulierung mit sauberen Etiketten die Bedeutung von Fleischextrakten als natürliche Umami-Geschmacksverstärker, was mit der Verbrauchernachfrage nach transparenten, nicht gentechnisch veränderten Geschmackslösungen übereinstimmt. Insgesamt positionieren diese Faktoren Fleischextrakte als entscheidende Komponente, die traditionelle kulinarische Anwendungen mit modernster Proteininnovation verbindet.

Wichtigste Erkenntnisse des Berichts

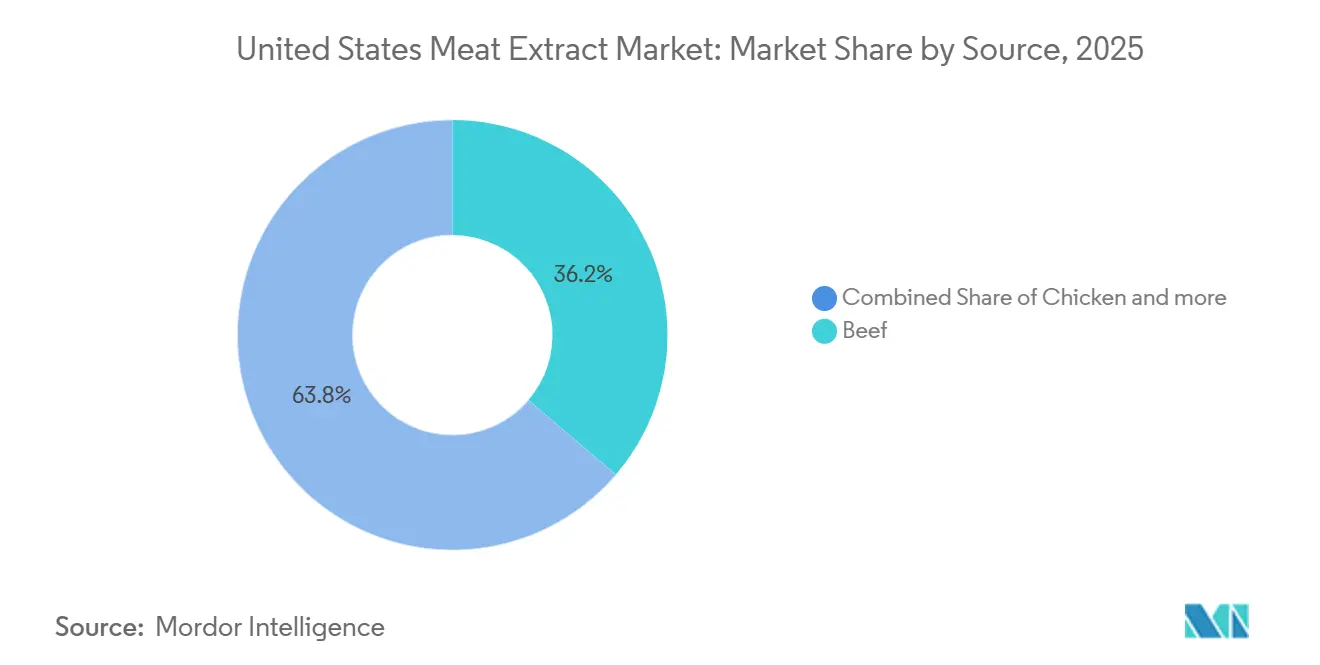

- Nach Quelle führte Rind den Fleischextraktmarkt der Vereinigten Staaten im Jahr 2025 mit einem Anteil von 36,24 %, während Huhn voraussichtlich die schnellste CAGR von 6,13 % im Zeitraum 2026–2031 verzeichnen wird.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 45,75 %, während Flüssigkonzentrat bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

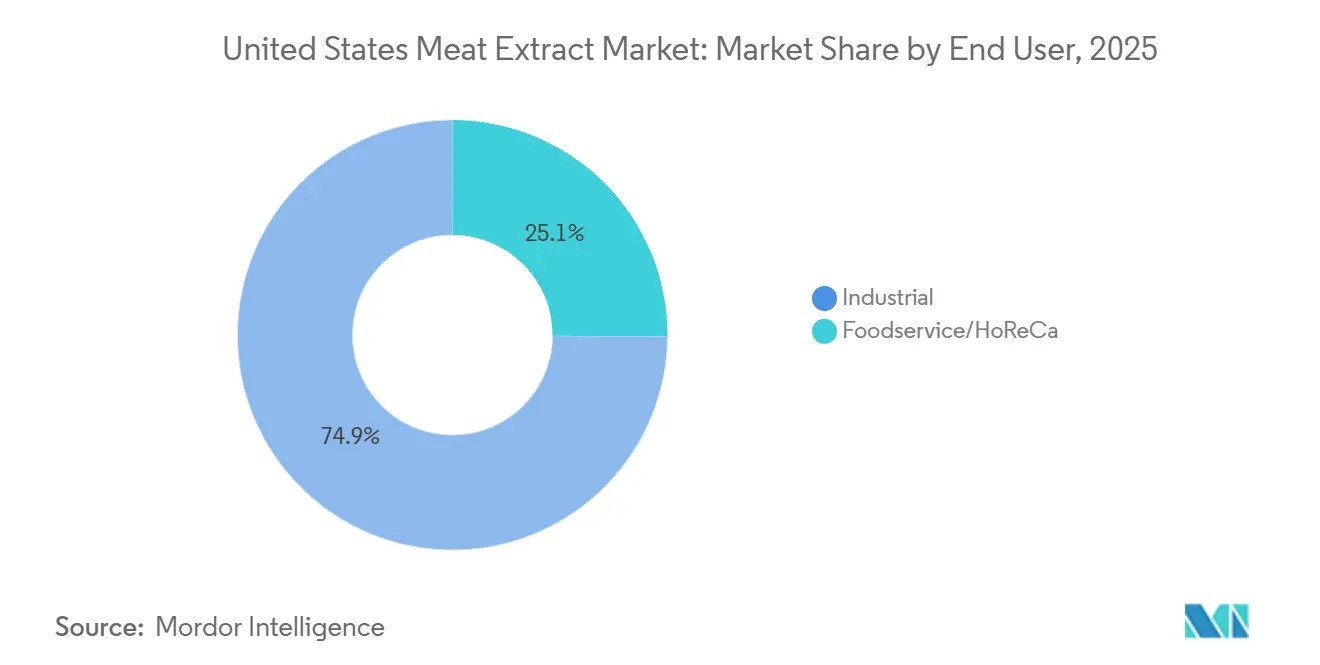

- Nach Endverbraucher hielt die Industrie im Jahr 2025 einen Anteil von 74,89 % am Umsatz, während Gastronomie/HoReCa bis 2031 voraussichtlich am schnellsten mit 7,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Fleischextraktmarkts der Vereinigten Staaten

Tabelle der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hektischer Lebensstil fördert den Konsum von Convenience- und verzehrfertigen Lebensmitteln | +1.1% | National, konzentriert in dicht besiedelten Ballungsräumen (Nordosten, Westküste, Sunbelt) | Kurzfristig (≤ 2 Jahre) |

| Proteinorientierte Wellness-Trends stärken die Nachfrage nach fleischbasierten Zutaten | +0.9% | National, am stärksten in fitnessorientierten Märkten (Westküste, Südosten) | Mittelfristig (2–4 Jahre) |

| Wachstum von Gastronomiebetrieben, die einheitliche Geschmacksprofile anstreben | +1.1% | National, angeführt von Sunbelt- und Mountain-West-Märkten mit hoher Dichte an Schnellrestaurants | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend in der Tierernährung steigert den Einsatz von fleischbasierten Geschmackszutaten | +0.7% | National, höchste Premiumakzeptanz im Nordosten und im pazifischen Nordwesten | Mittelfristig (2–4 Jahre) |

| Robuste Aktivitäten in den Biowissenschaften und der Forschung stärken die Nachfrage nach Kulturmedien | +0.8% | National, konzentriert in Biotechnologiezentren (Boston, San Francisco Bay Area, Research Triangle) | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für intensive Umami-Erlebnisse steigert die Anwendungen von Fleischextrakten | +0.6% | National, mit frühen Gewinnen in multikulturellen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hektischer Lebensstil fördert den Konsum von Convenience- und verzehrfertigen Lebensmitteln

Da Haushalte in den Vereinigten Staaten zunehmend Wert auf Bequemlichkeit legen, verzeichnet der Fleischextraktmarkt ein erhebliches Wachstum. Dieser Wandel hin zu verzehrfertigen und aufwärmbaren Produkten hat die Nachfrage nach standardisierten Geschmacksbasen, die hauptsächlich aus Fleischextrakten gewonnen werden, verstärkt. Laut dem Bericht der National Restaurant Association über den Zustand der Restaurantbranche 2025 wird der Umsatz des Gastronomiesektors der Vereinigten Staaten bis 2025 voraussichtlich 1,5 Billionen USD erreichen, was die erhebliche Marktchance unterstreicht[2]Quelle: National Restaurant Association, Restaurantbranche auf Wachstumskurs im Jahr 2025,

restaurant.org. Der Anstieg des Außer-Haus-Essens, einschließlich Liefer-, Mitnahme- und Drive-through-Diensten, treibt den Bedarf an lagerstabilen, portionierten Formaten für gewerbliche Küchen voran. Gleichzeitig übt die Expansion von Mahlzeitenkit-Diensten und der industriellen Suppenproduktion einen doppelten Druck auf die Lieferanten aus, der sie dazu zwingt, zertifizierte, anwendungsspezifische Produktqualitäten zu entwickeln. Diese Marktdynamiken unterstreichen die entscheidende Rolle von Fleischextrakten bei der Erfüllung der sich wandelnden Anforderungen der modernen Lebensmittelinnovation.

Proteinorientierte Wellness-Trends stärken die Nachfrage nach fleischbasierten Zutaten

Der Fleischextraktmarkt der Vereinigten Staaten befindet sich in einem erheblichen Wandel, der durch die zunehmende Verbreitung proteinorientierter Ernährungstrends wie der Paleo-Diät, der ketogenen Diät und proteinreicher Ernährungskonzepte angetrieben wird. Diese Trends normalisieren die Aufnahme von fleischbasierten Zutaten in verpackte Lebensmittelprodukte, die traditionell auf synthetische Aromastoffe angewiesen waren. Laut dem International Food Information Council (IFIC) waren proteinreiche Ernährung und bewusstes Essen im Jahr 2025 die am weitesten verbreiteten Ernährungsmuster in den Vereinigten Staaten, wobei 23 Prozent bzw. 19 Prozent der Umfrageteilnehmer diese Praktiken befolgten[3]Quelle: International Food Information Council (IFIC), IFIC-Lebensmittel- und Gesundheitsumfrage 2025,

ific.org. Fleischextrakte, bekannt für ihre konzentrierten Aminosäure- und Glutamatprofile, passen nahtlos zur funktionellen Ernährungserzählung und ermöglichen eine Premiumpositionierung in Einzelhandelskanälen. Über ihre konventionellen kulinarischen Anwendungen hinaus werden diese Extrakte zunehmend in Sporternährungs- und Mahlzeitenersatzprodukten eingesetzt, wo sie als authentische Proteinquellen dienen, die den regulatorischen Kennzeichnungsanforderungen entsprechen. Diese Diversifizierung in wellnessorientierte Anwendungen erweitert nicht nur die Nachfrage, sondern steigert auch das Wertversprechen für die Produzenten, da Verbraucher zunehmend natürliche und erkennbare Proteinquellen gegenüber verarbeiteten Alternativen bevorzugen. Infolgedessen sind Fleischextrakte strategisch an der Schnittstelle von Geschmack, Funktionalität und Gesundheit positioniert, was ihre Relevanz sowohl im alltäglichen Ernährungskonsum als auch in spezialisierten Ernährungskategorien stärkt.

Wachstum von Gastronomiebetrieben, die einheitliche Geschmacksprofile anstreben

In den Vereinigten Staaten treibt die Expansion von Gastronomiebetrieben die Nachfrage nach Fleischextrakten erheblich an. Gastronomiebetreiber konzentrieren sich darauf, einheitliche Geschmacksprofile in ihren umfangreichen Netzwerken von Schnellrestaurants und Fast-Casual-Restaurants zu liefern. Durch den Einsatz von Flüssigkonzentraten und Pastenformaten können diese Betreiber ihr Angebot standardisieren, die Abhängigkeit von der Variabilität frischer Zubereitungen und inkonsistenten Kochkenntnissen reduzieren. Dieser Ansatz gewährleistet einen einheitlichen Geschmack und optimiert gleichzeitig die betriebliche Effizienz. Laut der National Restaurant Association hat der Gastronomiesektor der Vereinigten Staaten im Jahr 2025 über 200.000 Nettoneustellen geschaffen. Dieses Wachstum der Betriebskapazität führt direkt zu einem erhöhten Einkauf von Fleischextrakten. Darüber hinaus beschleunigt der Aufstieg von Cloud-Küchen und Ghost-Kitchen-Netzwerken diesen Trend. Diese hochdurchsatzfähigen Betriebsmodelle sind stark auf standardisierte Inputs angewiesen, die sich nahtlos in automatisierte Dosiersysteme integrieren lassen. Insgesamt unterstreichen diese Entwicklungen die entscheidende Bedeutung der Geschmackskonsistenz in der modernen Gastronomiebranche und positionieren Fleischextrakte als unverzichtbare Werkzeuge zur effizienten Skalierung von Speisekarten und zur Erfüllung vielfältiger Verbrauchererwartungen.

Premiumisierungstrend in der Tierernährung steigert den Einsatz von fleischbasierten Geschmackszutaten

In den Vereinigten Staaten treibt der Premiumisierungstrend in der Tierernährung erhebliche Veränderungen im Fleischextraktmarkt voran. Da die Vermenschlichung von Haustieren weiter zunimmt, steigt die Nachfrage nach hochwertigen, fleischbasierten Geschmackszutaten. Tierfutterhersteller priorisieren nun Proteineingaben in Lebensmittelqualität oder nach Inspektion des Landwirtschaftsministeriums der Vereinigten Staaten (USDA), was die Qualitätsstandards für kommerziell verwertbare Extrakte angehoben und die Möglichkeiten für Lieferanten mit niedrigeren Spezifikationen reduziert hat. Dieser Wandel ermöglicht es Produzenten von Hühner- und Schweineextrakten, die das Tierfuttersegment bedienen, auch in den Markt für menschliche Lebensmittel einzudringen. Diese Doppelmarktstrategie steigert die betriebliche Effizienz und rechtfertigt Investitionen in die Einhaltung regulatorischer Anforderungen. Infolgedessen gewinnen Fleischextrakte nicht nur als zuverlässige Geschmacksverstärker, sondern auch als funktionelle Proteinquellen an Anerkennung, was ihre Bedeutung sowohl in der Tierernährung als auch in der menschlichen Lebensmittelinnovation unterstreicht. Darüber hinaus stärkt dieser Trend das Verbrauchervertrauen in die Produkttransparenz, wobei Rückverfolgbarkeit und Inspektionsstandards zu entscheidenden Faktoren bei Kaufentscheidungen werden. Insgesamt positioniert diese Bewegung Fleischextrakte in einem Premiummarktsegment, in dem Qualitätssicherung und kategorieübergreifende Vielseitigkeit wichtige Treiber des langfristigen Wachstumspotenzials sind.

Tabelle der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Wandel der Verbraucher hin zu pflanzenbasierten und flexitarischen Ernährungsweisen | −0.5% | National, am ausgeprägtesten in Ballungsräumen an der Pazifikküste und im Nordosten | Mittelfristig (2–4 Jahre) |

| Volatilität bei Vieh- und Rohstoffpreisen | −0.4% | National; verstärkt in Regionen, die von einer einzigen Proteinquelle abhängig sind (z. B. Rindergürtel im Mittleren Westen) | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende Ausbrüche der Vogelgrippe und von Viehkrankheiten | −0.5% | National, konzentriert in den wichtigsten Geflügel produzierenden Bundesstaaten (Iowa, Indiana, Ohio, Texas) | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und regulatorische Compliance-Anforderungen | −0.3% | National, mit erhöhten Compliance-Kosten in Bundesstaaten mit strengeren Kennzeichnungsstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Wandel der Verbraucher hin zu pflanzenbasierten und flexitarischen Ernährungsweisen

In den Vereinigten Staaten steht der Fleischextraktmarkt vor Herausforderungen aufgrund des zunehmenden Wandels der Verbraucher hin zu pflanzenbasierten und flexitarischen Ernährungsweisen. Dieser Trend reduziert die Abhängigkeit des Marktes von tierischen Zutaten, insbesondere in Einzelhandelskategorien wie Suppen, Würzmitteln und Snack-Beschichtungen. Obwohl pflanzenbasierte Fleischalternativen noch keine direkten Substitute darstellen, entsteht eine bedeutendere Herausforderung durch die wachsenden Investitionen in Hefeextrakte und fermentationsbasierte Umami-Verbindungen. Diese Alternativen replizieren die Geschmackstiefe, ohne eine tierische Kennzeichnung zu erfordern. Dieser indirekte Wettbewerb übt Druck auf die Gewinnmargen aus und erfordert, dass Fleischextraktproduzenten sich durch authentische Geschmacksprofile, verifizierten Proteingehalt und transparente Deklarationen mit sauberem Etikett differenzieren. Da die Flexitarierbewegung weiterhin die Produktinnovation beeinflusst, wird es für Fleischextraktlieferanten entscheidend sein, den natürlichen Ursprung und den Nährwert ihrer Produkte hervorzuheben, um die Käuferpräferenz angesichts dieser sich entwickelnden Alternativen zu erhalten.

Wiederkehrende Ausbrüche der Vogelgrippe und von Viehkrankheiten

Im Fleischextraktmarkt der Vereinigten Staaten stellen wiederkehrende Ausbrüche der Vogelgrippe und anderer Viehkrankheiten erhebliche Herausforderungen dar, die die Rohstoffversorgungspipelines stören und Volatilität in den Lieferketten erzeugen. Die Produktion von Geflügelextrakten ist besonders betroffen, da Krankheitsausbrüche die Herdengrößen reduzieren und den Zugang zu kritischen Rohstoffen einschränken. Das jüngste Übergreifen der Vogelgrippe auf Milchvieh unterstreicht das systemische Risiko der artenübergreifenden Krankheitsübertragung und weckt Bedenken hinsichtlich gleichzeitiger Störungen sowohl der Geflügel- als auch der Rindfleisch-Rohstoffquellen. Die Lieferkette für Putenextrakte ist besonders anfällig; die Viehprognose des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) für 2025 prognostiziert einen Verlust von etwa 2 Millionen Puten aufgrund der Hochpathogenen Aviären Influenza (HPAI). Dies verschärft die Engpässe in einem ohnehin schon nischenhaften Rohstoffsegment und treibt die Putenpreise deutlich über das Niveau der breiteren Fleischkategorie. Diese Herausforderungen unterstreichen den kritischen Bedarf an Resilienzstrategien. Produzenten setzen zunehmend auf Multi-Spezies-Beschaffung und geografische Diversifizierung, um die Versorgungskontinuität zu gewährleisten. Darüber hinaus legen industrielle Käufer größeren Wert auf Lieferkettensicherheit und Rückverfolgbarkeit, was robuste Risikomanagementpraktiken zu einem wichtigen Differenzierungsmerkmal für langfristige Lieferantenbeziehungen macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Rind verankert das Volumen, während Huhn die Wachstumskurve neu gestaltet

Im Jahr 2025 festigte Rind seine Position als Eckpfeiler des Fleischextraktmarkts der Vereinigten Staaten und hielt einen Anteil von 36,24 %. Seine Dominanz ist größtenteils auf seine integrale Rolle in Suppen, Bouillons und Würzmischungen zurückzuführen. Reich an Glutamaten verleiht Rind eine einzigartige Umami-Tiefe und festigt seinen Status in der traditionellen Küche. Obwohl Rind den Markt anführt, wird seine Vorherrschaft durch Versorgungsengpässe und sich wandelnde Verbraucherpräferenzen herausgefordert. Diese Veränderungen veranlassen industrielle Formulierer, alternative Quellen zu erkunden. Obwohl Rind der primäre Treiber der Extraktnachfrage bleibt, ist seine Wachstumskurve im Vergleich zu aufkommenden Quellen langsamer, was auf einen potenziellen allmählichen Rückgang der Dominanz hindeutet, da Käufer Authentizität neben Kosten- und Verfügbarkeitsüberlegungen abwägen.

Umgekehrt entwickelt sich Huhn zum am schnellsten wachsenden Segment im Markt, mit einer prognostizierten CAGR von 6,13 % von 2026 bis 2031. Sein subtiles Geschmacksprofil passt gut zu leichteren Brühen und asiatisch inspirierten Gerichten, während sein geringerer Fettgehalt seine Attraktivität für Anwendungen in Nutrazeutika und funktionellen Lebensmitteln steigert. Mit reichlich verfügbaren Rohstoffen und breiter Verbraucherakzeptanz werden Hühnerextrakte zunehmend sowohl in kulinarischen als auch in Wellness-Märkten bevorzugt. Diese Wachstumskurve positioniert Huhn als entscheidenden Treiber der zukünftigen Marktexpansion und ermöglicht es Produzenten, von der steigenden Nachfrage in verschiedenen Kategorien zu profitieren, während die etablierte Rolle von Rind im Markt gestärkt wird.

Nach Form: Pulver führt beim Volumen, Flüssigkonzentrat führt beim Wachstumskurs

Im Jahr 2025 dominiert Pulver den Fleischextraktmarkt der Vereinigten Staaten mit einem Marktanteil von 45,75 %. Diese Dominanz ist auf seine Lagerstabilität, kosteneffiziente Transportierbarkeit und Kompatibilität mit Trockenmischungs-Würzmittel- und Instant-Nudel-Produktionslinien zurückzuführen, bei denen die Kontrolle des Feuchtigkeitsgehalts entscheidend ist. Die etablierte Rolle von Pulver in der Großserienproduktion stärkt seine Position als Eckpfeiler der Extraktnachfrage. Gleichzeitig verbessern Fortschritte in der enzymatischen Hydrolyse Pastenformate durch die Einführung differenzierter Peptidfraktionen, die komplexere und nuanciertere Geschmacksprofile bieten. Diese Innovationen ermöglichen es Herstellern, Premiumpreise zu rechtfertigen.

Andererseits definiert Flüssigkonzentrat den Marktentwicklungskurs als das am schnellsten wachsende Formsegment neu, mit einer prognostizierten CAGR von 6,87 % für den Zeitraum 2026–2031. Seine wachsende Attraktivität liegt in seinen betrieblichen Effizienzvorteilen, wie der Eliminierung des Rekonstitutionsbedarfs, der nahtlosen Integration in automatisierte Dosiersysteme und der Reduzierung von Fehlern in Hochdurchsatz-Produktionsumgebungen. Diese Merkmale machen Flüssigkonzentrat zur bevorzugten Wahl für nationale Restaurantketten, Ghost-Kitchen-Netzwerke und zentralisierte Produktionsanlagen, die Konsistenz über mehrere Standorte hinweg priorisieren. Das Wachstum des Segments spiegelt einen breiteren Beschaffungstrend hin zu kontinuierlichen Flüssigsystemen wider und positioniert Flüssigkonzentrat als strategischen Treiber der zukünftigen Marktexpansion.

Nach Endverbraucher: Industrie dominiert, Gastronomie gewinnt an Dynamik

Im Jahr 2025 dominieren industrielle Endverbraucher den Fleischextraktmarkt der Vereinigten Staaten mit einem erheblichen Anteil von 74,89 %. Dieses Segment bedient eine vielfältige Palette von Anwendungen, darunter Suppen, Bouillons und Saucen sowie Fertiggerichte, Instant-Nudeln und Snack-Würzmittel. Darüber hinaus spielt es eine zentrale Rolle in Nutrazeutika, Babynahrung, Tierfutter und sogar in biotechnologischen Kulturmedien. Die Dominanz des Segments wird durch seine weitreichende Nachfrage unterstrichen, die sowohl Mainstream- als auch Nischenprodukte umfasst. Insbesondere Tierfutter und Biotechnologie haben sich als einflussreiche Teilsegmente herausgestellt. Die Tierfutterindustrie treibt einen Trend zur Premiumisierung voran und betont authentische Proteinbeschaffung in ihren Ernährungsansprüchen. In der Biotechnologie liegt ein ausgeprägter Fokus auf standardisiertem Stickstoffgehalt und Rückverfolgbarkeit in Wachstumsmedienformulierungen. Insgesamt festigen diese vielfältigen industriellen Anwendungen die Position des Segments als größter und stabilster Nachfragetreiber und gewährleisten konsistente Beschaffungsvolumina und dauerhafte Relevanz.

Andererseits verzeichnet der Gastronomiesektor, der Hotels, Restaurants und Catering (HoReCa) umfasst, das schnellste Wachstum, das voraussichtlich mit einer CAGR von 7,01 % von 2026 bis 2031 voranschreiten wird. Dieser Anstieg ist größtenteils auf einen strukturellen Wandel hin zur kulinarischen Auslagerung zurückzuführen. Nationale Restaurantketten, Cloud-Küchen und Cateringbetreiber setzen zunehmend auf extraktbasierte Geschmackssysteme, um Konsistenz in ihren Filialen zu gewährleisten. In diesem Bereich haben flüssige und Spezialextrakte einen besonderen Wert, da sie sich nahtlos in automatisierte Dosiersysteme integrieren und vielfältige, multikulturelle Menüprofile bedienen. Darüber hinaus erweitern Hotels und Eventcaterer ihre Nachfrage nach Fisch- und Nischenextrakten, um den sich wandelnden Gästeerwartungen gerecht zu werden. Diese rasche Expansion positioniert den Gastronomiesektor als das dynamischste Segment, das Beschaffungsstrategien neu gestaltet und Lieferanten lukrative Möglichkeiten bietet, die Nachfrage durch vielfältige Portfolios und Geschmacksabstimmungsexpertise zu steigern.

Geografische Analyse

Ein hoher Pro-Kopf-Fleischkonsum, eine robuste Lebensmittelverarbeitungsinfrastruktur und eine fortschrittliche Gastronomiewirtschaft stärken die Führungsposition der Vereinigten Staaten im Fleischextraktmarkt. Diese Führungsposition wird durch die Protokolle des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und der Lebensmittel- und Arzneimittelbehrde (FDA) weiter gefestigt, die die Qualitätssicherung gewährleisten und den Wettbewerbsvorteil inländischer Produzenten stärken. Für Käufer in der Industrie und den Biowissenschaften sind Rückverfolgbarkeit und Zertifizierung von größter Bedeutung, was Extrakte aus den Vereinigten Staaten zur ersten Wahl macht. Die Kombination aus reichlich vorhandenen Rohstoffen und strengen Vorschriften legt eine solide Grundlage für eine großmaßstäbliche, kostenwettbewerbsfähige Produktion und festigt die zentrale Rolle des Landes in der Region.

Regionale Verbrauchsmuster zeigen eine vielfältige Landschaft. Der Mittlere Westen und der Süden führen beim industriellen Extraktverbrauch, dank einer Konzentration von Suppen-, Bouillon- und Snackherstellern. Unterdessen verzeichnen die Westküste und der Nordosten einen Anstieg der Nachfrage nach Premium- und Spezialextrakten, gestützt durch Biotechnologiezentren und vielfältige Gastronomiebetreiber. Sunbelt-Staaten wie Texas, Florida und Arizona, mit ihren schnell wachsenden Gastronomiekapazitäten, wandeln Bevölkerungswachstum in eine erhöhte Nachfrage nach Flüssig- und Pastenkonzentraten um. Diese regionalen Trends zeigen ein harmonisches Nebeneinander von industriellem Maßstab und Premiumnischen und bieten Produzenten Möglichkeiten, sowohl volumengetriebene als auch Spezialmärkte zu bedienen.

Angebotsseitige Herausforderungen, wie wiederkehrende Vogelgrippeausbrüche, schaffen jedoch Schwachstellen, insbesondere in Geflügel produzierenden Bundesstaaten wie dem oberen Mittleren Westen und dem Süden. Dies unterstreicht die Notwendigkeit von Diversifizierung und resilienten Beschaffungsstrategien. Auf internationaler Ebene fügen Handelsströme zwischen den Vereinigten Staaten und Mexiko eine weitere Nachfrageschicht hinzu. Insgesamt verdeutlichen diese Dynamiken die komplexe Landschaft der Vereinigten Staaten, in der Maßstab, Compliance und Anpassungsfähigkeit der Schlüssel zu dauerhafter Wettbewerbsfähigkeit sind.

Wettbewerbslandschaft

Im Fleischextraktmarkt der Vereinigten Staaten ist der Wettbewerb intensiv und fragmentiert. Globale Konzerne wie Kerry Group und Symrise, bekannt für ihre proprietären Verarbeitungstechnologien, konkurrieren in mehreren Kategorien. Gleichzeitig etablieren Spezialzutatenhersteller wie Essentia Protein Solutions und Proliant Health & Biologicals ihren Wettbewerbsvorteil durch den Fokus auf Spezifikationspräzision, Zertifizierung durch das Landwirtschaftsministerium der Vereinigten Staaten (USDA) und Rückverfolgbarkeit. Da Käufer in der Premium-Tierernährung und den Biowissenschaften zunehmend dokumentierte Tests, mikrobielle Kontrollen und technischen Support priorisieren, verlagert sich der Wettbewerbsschwerpunkt vom Preis pro Kilogramm hin zu Compliance und gemeinsamer Entwicklung.

Eine bedeutende Marktchance besteht an der Schnittstelle von Kulturmedienqualität und konventioneller Lebensmittelqualitätsbeschaffung. Nur eine begrenzte Anzahl von Lieferanten verfügt über die Infrastruktur, um gleichzeitig biopharmazeutische und lebensmittelindustrielle Kunden zu bedienen. Diejenigen, die jedoch duale Kanalprämienmargen erzielen, schaffen einen Wettbewerbsvorteil, der für andere schwer zu replizieren ist. Globale Akteure expandieren auch durch angrenzende Technologien in traditionelle Fleischextraktmärkte. Zum Beispiel demonstrieren Kerrys fermentationsbasiertes herzhaftes Produktportfolio und Ajinomotos Geschmacksverstärkungsplattformen, wie große Aromaunternehmen in Alternativen diversifizieren, die das Differenzierungspotenzial für generische Extrakte reduzieren. Dieser Trend unterstreicht, dass Innovation, nicht allein Maßstab, in den kommenden Jahren den Wettbewerbsvorteil bestimmen wird.

Kleinere regionale Wettbewerber wie Basic Food Flavors und Nikken Foods USA bleiben in lokalisierten Märkten effektiv, indem sie Anpassung und schnellere Durchlaufzeiten anbieten, als globale Konzerne typischerweise leisten können. Ihre Agilität ermöglicht es ihnen, Verträge in Gastronomie- und Industrienischen zu sichern, wo Reaktionsfähigkeit wichtiger ist als globale Reichweite. Folglich ist die Wettbewerbslandschaft durch eine Kombination aus globalem Maßstab, spezialisierter Präzision und regionaler Agilität geprägt. Erfolg hängt zunehmend von Compliance-Glaubwürdigkeit, Fortschritten in angrenzenden Technologien und der Fähigkeit ab, Anwendungen gemeinsam mit Käufern in einem breiten Spektrum von Endverwendungskategorien zu entwickeln.

Marktführer im Fleischextraktmarkt der Vereinigten Staaten

Essentia Protein Solutions

International Dehydrated Foods, Inc.

Givaudan

Kerry Group

Nikken Foods USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Ajinomoto erweiterte seine Lebensmittellösungs- und Würzzutatenoperationen durch Investitionen in biotechnologiebasierte Zutatenplattformen. Diese Initiative unterstützte die Entwicklung fortschrittlicher Fleischextrakte und geschmacksverstärkender Zutaten für Lebensmittelhersteller in den Vereinigten Staaten.

- Oktober 2025: Givaudan, ein globaler Marktführer in den Bereichen Geschmack und Wohlbefinden, gab den Baubeginn seiner fortschrittlichen Flüssigproduktionsanlage in Reading, Ohio, bekannt. Diese Entwicklung bekräftigte das anhaltende Engagement des Unternehmens für den nordamerikanischen Markt. Die neue Anlage, die Givaudans bestehende Betriebe ergänzen soll, repräsentierte eine anfängliche Investition von 187 Millionen CHF (215 Millionen USD). Mit einer Fläche von 24.000 Quadratmetern befindet sich der Standort auf einem reservierten Grundstück von über 100.000 Quadratmetern, das Kapazitäten für zukünftige Erweiterungen sicherstellt.

- Mai 2025: Auf der Internationalen Frankfurter Fleischwirtschaftsausstellung (IFFA) 2025 startete Essentia Protein Solutions seine Kampagne „Bring Back the Joy of Meat”. Die Initiative hob hervor, wie funktionelle tierische Proteine, bekannt für ihre Geliereigenschaften, Bindeeigenschaften und Emulgiereigenschaften, synthetische Zusatzstoffe bei der Reformulierung von verarbeiteten Fleischprodukten effektiv ersetzen können.

Berichtsumfang des Fleischextraktmarkts der Vereinigten Staaten

Fleischextrakt ist eine konzentrierte Substanz, die aus Fleisch, typischerweise Rind oder Huhn, gewonnen wird und das herzhafte, umamireiche Wesen von Fleisch in einer lagerstabilen Form einfängt. Er wird weit verbreitet beim Kochen, in der Lebensmittelherstellung und in mikrobiologischen Laboratorien sowohl als Geschmacksverstärker als auch als Nährstoffquelle eingesetzt.

Der Fleischextraktmarkt der Vereinigten Staaten ist nach Quelle, Form und Endverbraucher segmentiert. Nach Quelle ist der Markt in Rind, Schwein, Huhn, Fisch, Pute und andere Quellen segmentiert. Nach Form ist der Markt in Pulver, Paste, Flüssigkonzentrat und andere Formen segmentiert. Nach Endverbraucher ist der Markt in Gastronomie/HoReCa und Industrie segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Rind |

| Schwein |

| Huhn |

| Fisch |

| Pute |

| Andere Quellen |

| Pulver |

| Paste |

| Flüssigkonzentrat |

| Andere Formen |

| Gastronomie/HoReCa | |

| Industrie | Suppen und Bouillons |

| Saucen und Dressings | |

| Fertiggerichte und Instant-Nudeln | |

| Snacks und Würzmittel | |

| Nutrazeutika und Nahrungsergänzungsmittel | |

| Babynahrung | |

| Tierfutter | |

| Biotechnologie und Kulturmedien | |

| Andere Branchen |

| Nach Quelle | Rind | |

| Schwein | ||

| Huhn | ||

| Fisch | ||

| Pute | ||

| Andere Quellen | ||

| Form | Pulver | |

| Paste | ||

| Flüssigkonzentrat | ||

| Andere Formen | ||

| Endverbraucher | Gastronomie/HoReCa | |

| Industrie | Suppen und Bouillons | |

| Saucen und Dressings | ||

| Fertiggerichte und Instant-Nudeln | ||

| Snacks und Würzmittel | ||

| Nutrazeutika und Nahrungsergänzungsmittel | ||

| Babynahrung | ||

| Tierfutter | ||

| Biotechnologie und Kulturmedien | ||

| Andere Branchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Fleischextraktmarkt der Vereinigten Staaten?

Der Fleischextraktmarkt der Vereinigten Staaten wurde im Jahr 2025 auf 674,37 Millionen USD geschätzt und wird bis 2031 voraussichtlich 896,52 Millionen USD erreichen, mit einer CAGR von 4,92 % zwischen 2026 und 2031.

Welches Quellsegment dominiert den Markt?

Rind ist das größte Quellsegment mit einem Anteil von 36,24 % im Jahr 2025. Seine fest verankerte Rolle in Suppen, Bouillons und Würzmittelformulierungen stellt sicher, dass es trotz einer allmählichen Diversifizierung hin zu anderen Proteinen die Ankerkategorie bleibt.

Welche Form führt den Markt im Jahr 2025 an?

Pulver ist das größte Formsegment und macht im Jahr 2025 45,75 % des Marktes aus. Seine Lagerstabilität, Kosteneffizienz und Kompatibilität mit Trockenmischungs-Produktionslinien sichern seine Dominanz in großvolumigen industriellen Anwendungen.

Welches Endverbrauchersegment dominiert den Markt?

Industrielle Nutzer führen den Markt mit einem Anteil von 74,89 % im Jahr 2025 an. Dies umfasst Anwendungen in Suppen, Saucen, Fertiggerichten, Instant-Nudeln, Tierfutter und biotechnologischen Kulturmedien, wo die Extraktnachfrage in die Großserienproduktion eingebettet ist.

Welches Endverbrauchersegment wächst am schnellsten?

Gastronomie/HoReCa ist das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 7,01 % von 2026 bis 2031. Das Wachstum wird durch Restaurantketten, Cloud-Küchen und Cateringbetreiber angetrieben, die standardisierte Geschmackssysteme für Konsistenz in ihren Filialen suchen.

Seite zuletzt aktualisiert am: