Größe und Marktanteil des US-amerikanischen Gesundheitslogistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

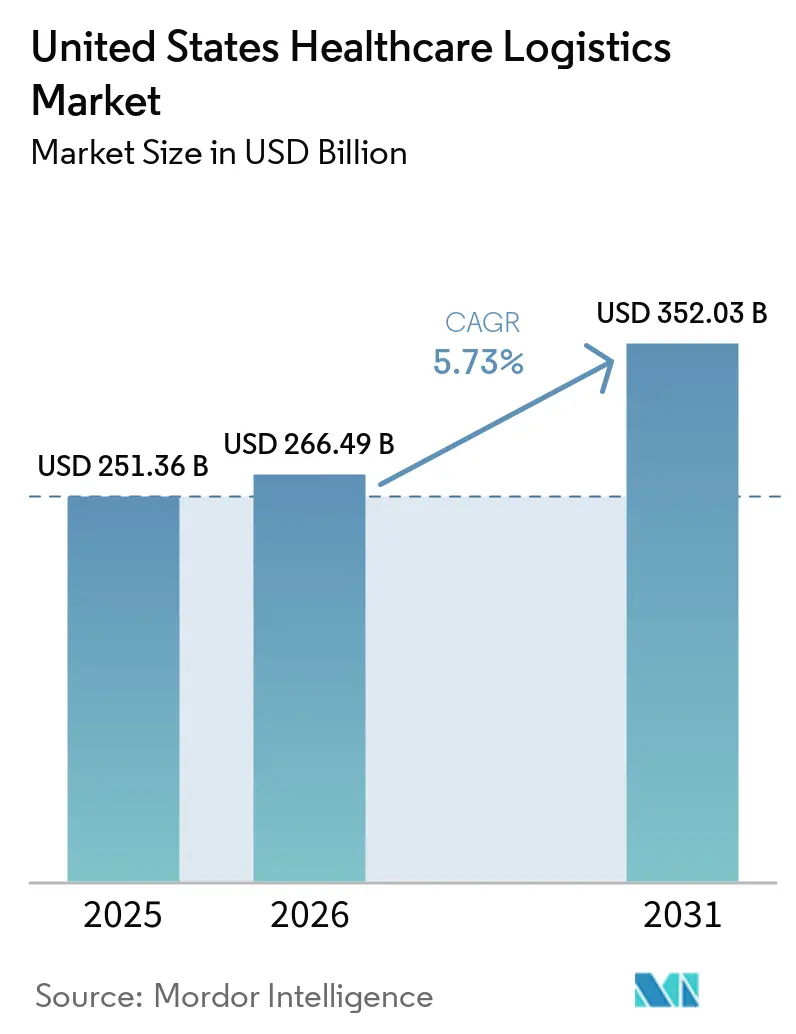

| Marktgröße im Basisjahr (2025) | 251.36 Milliarden US-Dollar |

| Marktgröße (2026) | 266.49 Milliarden US-Dollar |

| Marktgröße (2031) | 352.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Gesundheitslogistikmarkts von Mordor Intelligence

Die Marktgröße des US-amerikanischen Gesundheitslogistikmarkts wurde im Jahr 2025 auf 251,36 Milliarden USD geschätzt und soll von 266,49 Milliarden USD im Jahr 2026 auf 352,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch Spezialpharmaka, Zell- und Gentherapien sowie dezentralisierte Pflegeversorgung geprägt, die die Ausgaben in Richtung Kühlkettenkapazität, Zustellung auf der letzten Meile und stärkere Rückverfolgbarkeitskontrollen im gesamten Markt verlagern. Die DSCSA-Anforderungen drängen Distributoren und Logistikdienstleister zudem zu einer Rückverfolgbarkeit auf Paketebene und interoperablen elektronischen Prozessen, was den Wert konformer Transport- und Lagerpartner erhöht. Die Erwartungen der Käufer hinsichtlich Transparenz und Redundanz sind nach wie vor höher als vor 2020, sodass Verträge nun stärker auf Servicekontinuität und nachvollziehbare Handhabung ausgerichtet sind. Große Integratoren und Pharmadistributoren reagieren mit Übernahmen, Netzwerkausbau und kompetenzorientierten Partnerschaften, was den Spielraum für mittelgroße Anbieter ohne validierte Kühlketten- oder Spezialerfüllungsanlagen einengt. Inländische Warenströme bilden nach wie vor das Fundament des Markts, doch neue Chancen eröffnen sich in der Kryohandhabung, der Direktverteilung an Patienten und der dezentralen Unterstützung für die Versorgung außerhalb traditioneller stationärer Einrichtungen.

Wichtigste Erkenntnisse des Berichts

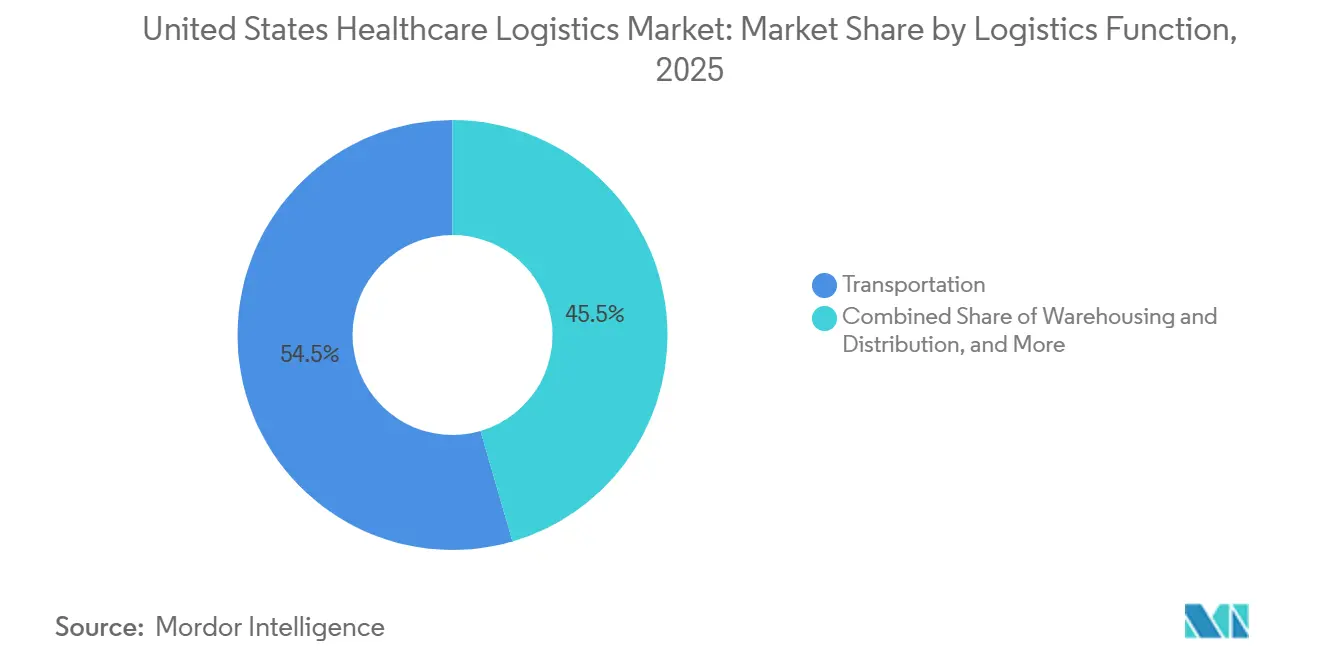

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Marktanteil von 54,50 % am US-amerikanischen Gesundheitslogistikmarkt, während Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen wird.

- Nach Temperaturtyp entfielen im Jahr 2025 82,14 % der Marktgröße des US-amerikanischen Gesundheitslogistikmarkts auf nicht temperaturgeführte Logistik, während temperaturgeführte Logistik bis 2031 voraussichtlich mit einer CAGR von 7,63 % wachsen wird.

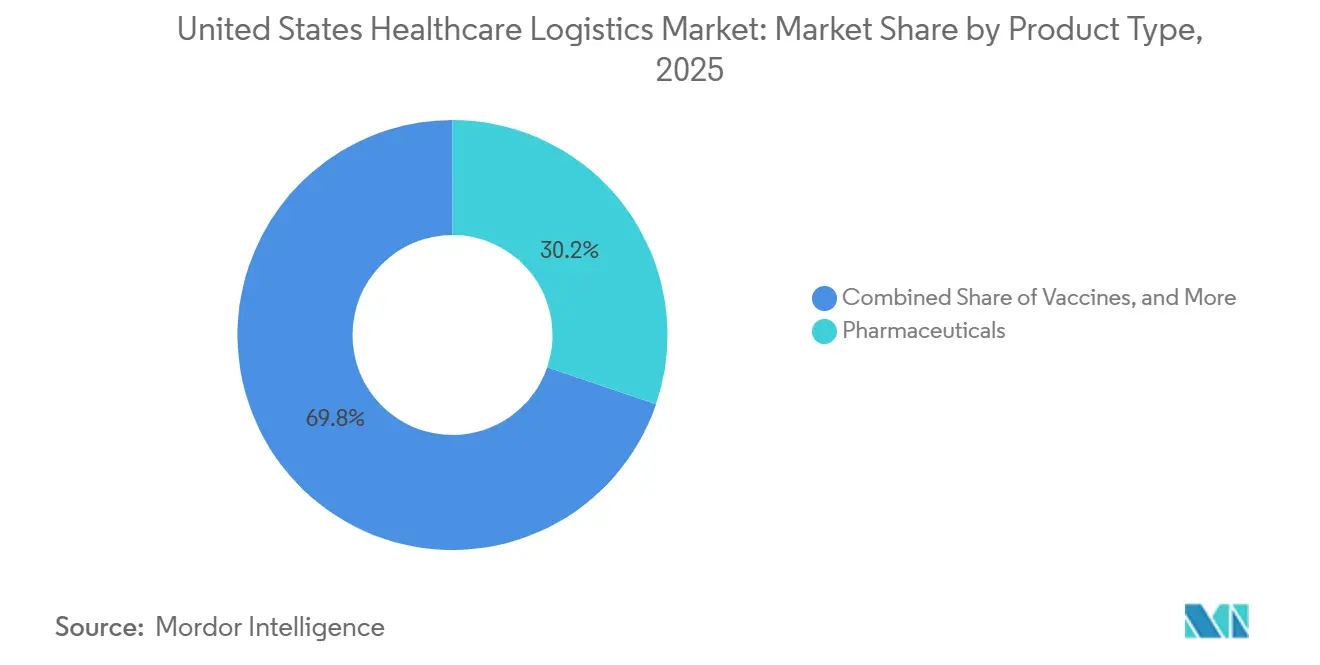

- Nach Produkttyp führten Pharmazeutika mit einem Marktanteil von 30,22 % am US-amerikanischen Gesundheitslogistikmarkt im Jahr 2025, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 11,79 % wachsen werden.

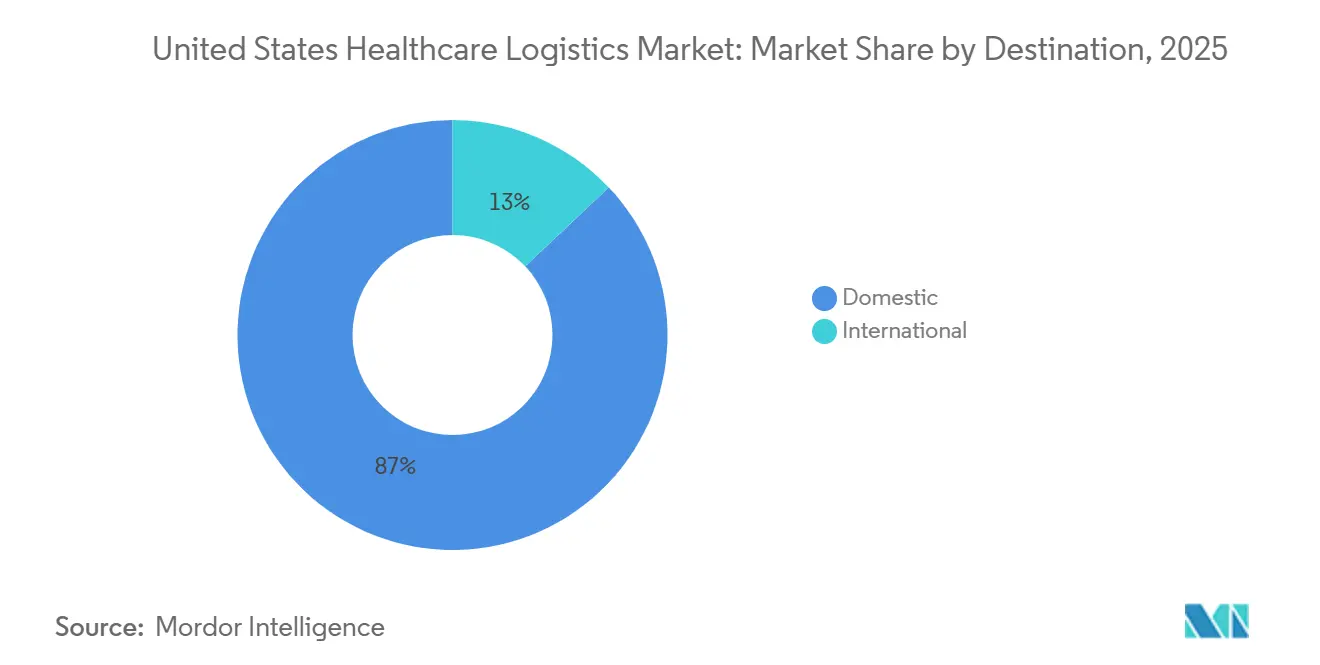

- Nach Bestimmungsort hielten Inlandssendungen im Jahr 2025 einen Marktanteil von 87,04 % am US-amerikanischen Gesundheitslogistikmarkt, während internationale Sendungen bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 32,77 % der Marktgröße des US-amerikanischen Gesundheitslogistikmarkts auf Pharmahersteller, während Krankenhäuser und Kliniken bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen werden.

- Nach Geografie führte der Nordosten im Jahr 2025 mit einem Marktanteil von 26,14 % am US-amerikanischen Gesundheitslogistikmarkt, während der Westen bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Gesundheitslogistikmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Direktbelieferung von Patienten durch Spezialapotheken | +1.10% | National, mit konzentrierter Nachfrage im Nordosten, Südosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Kühlkettenrouten für Zell- und Gentherapien | +0.90% | National, mit frühen Gewinnen in Biopharma-Clustern im Nordosten, im mittleren Atlantik und in Kalifornien | Mittelfristig (2–4 Jahre) |

| Steigende Anforderungen an Serialisierung, Rückverfolgung und Rückverfolgbarkeit der Lieferkette | +0.50% | National, getrieben durch die vollständige Durchsetzung der FDA DSCSA ab 2025–2026 | Kurzfristig (≤ 2 Jahre) |

| Einführung von prädiktiven Kontrolltürmen und IoT-Überwachung | +0.40% | Globale Netzwerke mit US-amerikanischen Inlandsverteilungszentren als primäre Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Wachstum von Krankenhaus-zu-Hause- und Heiminfusionsliefermodellen | +0.70% | National, mit beschleunigter Einführung in Ballungsräumen im Nordosten, Südosten und Westen | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf temperaturgeführte Verpackung und Transport | +0.30% | National, mit regulatorischem Einfluss durch EPR-Rahmenbedingungen in Kalifornien, Colorado, Maine und Oregon | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Direktbelieferung von Patienten durch Spezialapotheken

Die Direktbelieferung von Patienten hat sich von einem aufkommenden Kanal zu einem etablierten Betriebsmodell für Spezialpharmaka entwickelt. Ein breiterer Therapiemix bringt nun Handhabungs-, Erstattungs- und Patientenunterstützungsanforderungen mit sich, die nicht gut in die traditionelle Großhandelsdistribution passen. Kostenträger und Pharmacy-Benefit-Manager leiten immer mehr hochpreisige Biologika, GLP-1-Produkte und Onkologiebehandlungen in Richtung Versandhandel und Hub-and-Spoke-Erfüllung um. Diese Verlagerung erfordert von Logistikdienstleistern, Temperatursicherung, Lieferplanung, Adhärenzunterstützung und Pflegekoordination in einem einzigen Betriebsablauf zu verwalten. Anbieter, die Lieferung nicht mit Servicetransparenz verbinden können, verlieren im US-amerikanischen Gesundheitslogistikmarkt gegenüber integrierten Spezialapotheken und zweckgebauten Direktbelieferungsplattformen an Boden.

Ausbau der Kühlkettenrouten für Zell- und Gentherapien

Von der FDA regulierte zelluläre und gentherapeutische Produkte sind mittlerweile etablierte kommerzielle Produkte, und das verändert das Routendesign, die Verpackung und das Ausnahmemanagement im US-amerikanischen Gesundheitslogistikmarkt. Jede autologe Behandlung folgt einem Identitätsketten-Ablauf von der Entnahme über die Herstellung bis zum kryogenen Versand zur abschließenden Infusion, sodass der Logistikprozess Teil des Behandlungswegs wird. Diese Struktur erfordert für einige Therapien eine kryogene Handhabung bei oder unter -150 °C, energieredundante Lagerung und nachvollziehbare Rückverfolgbarkeitsnachweise. Investitionen in die Herstellung füllen künftige Logistikpipelines, insbesondere in der Nähe etablierter Biopharma-Cluster im Nordosten und in Pennsylvania. Die hohe Kapitalschwelle konzentriert diesen Teil des US-amerikanischen Gesundheitslogistikmarkts auf Betreiber, die bereits validierte kryogene Netzwerke betreiben.

Steigende Anforderungen an Serialisierung, Rückverfolgung und Rückverfolgbarkeit der Lieferkette

Die DSCSA hat Anforderungen an die Rückverfolgbarkeit auf Paketebene und elektronische Interoperabilität für bestimmte verschreibungspflichtige Arzneimittel in den USA eingeführt, was die Compliance-Standards im gesamten US-amerikanischen Gesundheitslogistikmarkt erhöht. Großhändler und Drittlogistikdienstleister sehen sich nun strengeren Erwartungen hinsichtlich Produktidentifikation, Datenaustausch und schneller Handhabung von Meldungen über unzulässige Produkte gegenüber. Die operative Auswirkung besteht darin, dass Logistikpartner die physische Handhabung mit genauen digitalen Aufzeichnungen sowohl bei eingehenden als auch bei ausgehenden Warenströmen verknüpfen müssen. Diese Veränderung gestaltet Geschäftsbeziehungen um, da Hersteller nicht konforme Betreiber zunehmend als Risiko und nicht als Ausweichoption betrachten. Dieselbe Transparenzebene unterstützt auch eine stärkere Temperaturüberwachung und ein besseres Ausnahmemanagement, wenn sie mit vernetzten Tracking-Tools kombiniert wird[1]"Drug Supply Chain Security Act (DSCSA)." FDA, fda.gov.

Wachstum von Krankenhaus-zu-Hause- und Heiminfusionsliefermodellen

Die Pflegeversorgung außerhalb traditioneller stationärer Einrichtungen schafft eine neue Serviceschicht im US-amerikanischen Gesundheitslogistikmarkt. Krankenhaus-zu-Hause- und Heiminfusionsprogramme sind auf vorhersehbare Lieferfenster, sichere Handhabung und schnelle Nachversorgung mit Therapiemitteln und Verbrauchsmaterialien angewiesen. Diese Nachfrage begünstigt dezentrale Lagerung, zweckgebaute medizinische Kurierkapazitäten und eine engere Koordination zwischen Logistik- und Pflegeteams. Sie erhöht auch die Bedeutung der Zustellung auf der letzten Meile, da ein Serviceausfall nun die Behandlungskontinuität zu Hause und nicht nur die Regalauffüllung in einer Einrichtung beeinträchtigt. Betreiber, die Lieferzuverlässigkeit mit Routentransparenz und Patientenunterstützung verbinden können, sind besser positioniert, um diesen Marktteil zu gewinnen[2]"Hospital-at-Home." Amerikanische Krankenhausvereinigung, aha.org/hospitalathome .

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel im zeitkritischen Straßengüterverkehr | -0.50% | National, mit akuten Auswirkungen in Sun-Belt-Korridoren, pharmazeutischen Zentren im Mittleren Westen und distributionsdichten Märkten im Nordosten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für Ultraniedrigtemperatur-Infrastruktur | -0.40% | National, mit überproportionalen Auswirkungen auf Märkte außerhalb großer Biopharma-Cluster | Mittelfristig (2–4 Jahre) |

| Risiko von Kühlungsausfällen und Exkursionshaftung | -0.30% | National, mit konzentriertem Risiko an Luftfrachtabfertigungsknoten und Kontaktpunkten auf der letzten Meile | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Compliance bei länderübergreifenden und grenzüberschreitenden Warenströmen | -0.30% | National, mit erhöhter Komplexität für Drittlogistikdienstleister, die in 15 oder mehr Bundesstaaten tätig sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel im zeitkritischen Straßengüterverkehr

Der Straßengüterverkehrsmarkt trat 2026 mit einer engeren Fahrerbasis in das Jahr ein, was eine bedeutende Einschränkung für den US-amerikanischen Gesundheitslogistikmarkt darstellt. Der Mangel besagt, dass eine Regeländerung, die die Zulässigkeit nicht ansässiger Berufskraftfahrer betrifft, kurzfristig 50.000 Fahrer aus dem aktiven Dienst entfernte. Außerdem wird angegeben, dass das allgemeine Defizit an Lkw-Fahrern bei rund 82.000 Fahrern lag, was Gesundheitsfrachttransporte exponiert, da der Straßentransport nach wie vor den Großteil der pharmazeutischen Nachversorgung und der Zustellung auf der letzten Meile abwickelt. Dieser Druck ist besonders ernst für Organe, Blutprodukte, Zelltherapien und dringende Pharmalieferungen, da diese Sendungen wenig oder keine Transitflexibilität bieten. Spediteure, die weiterhin gesundheitsgerechte Dienstleistungen erbringen können, gewinnen an Preissetzungsmacht, da Kühlfahrzeug- und zeitkritische Kapazitäten knapper werden.

Hohe Kosten für Ultraniedrigtemperatur-Infrastruktur

Die Ultraniedrigtemperatur-Infrastruktur bleibt einer der teuersten Teile des US-amerikanischen Gesundheitslogistikmarkts, der gebaut und betrieben werden muss. Die höheren Kosten besagen, dass zweckgebaute pharmazeutische Einrichtungen die Baukosten von 4.305,56 USD pro Quadratmeter überschreiten können, bevor validierte Kühlung, Überwachung, HLK-Redundanz und Compliance-Schichten hinzukommen. Darüber hinaus verbraucht ein Standard-Laborgefriergerät bei -80 °C täglich 10,00 bis 12,00 kWh, was die Betriebskosten weit über die von Standard-Kühlkettenstandorten treibt. Das Ergebnis ist ein gespaltener Markt, bei dem eine kleine Anzahl von Spezialisten kryogene und tiefgefrorene Therapien bedient, während das breitere Feld auf gekühlte und gefrorene Bereiche ausgerichtet bleibt. Diese Konzentration verringert die Redundanz und erhöht das Risiko eines einzelnen Ausfallpunkts in Zeiten von Kapazitätsengpässen[3]"ENERGY STAR Certified Lab Grade Refrigerators & Freezers." ENERGY STAR, energystar.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Lagerinfrastruktur gestaltet die Wettbewerbspositionierung neu

Der Transport hielt im Jahr 2025 einen Marktanteil von 54,50 % am US-amerikanischen Gesundheitslogistikmarkt, während Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 7,49 % wachsen werden. Dieser führende Anteil spiegelt die zentrale Rolle von Straßen-, Luft- und intermodalen Transporten in der Pharmadistribution wider, bei der Timing und konforme Handhabung weiterhin kritische Serviceanforderungen sind. Der Luftfrachtverkehr bedient das Premium-Segment des Netzwerks, da kryogene Therapien und dringende Biologika auf validierte Routen und eng verwaltete Übergaben angewiesen sind. Straßennetzwerke tragen nach wie vor die Volumenbasis der US-amerikanischen Gesundheitslogistikbranche, da sie Hersteller, Distributoren, Krankenhäuser, Apotheken und regionale Verteilungspunkte im nationalen Maßstab verbinden. Dies hält den Transport im Mittelpunkt des Vertragswerts, auch wenn der Servicemix spezialisierter wird[4]"Economic Impact of Healthcare Distributors in the United States." Healthcare Distributors Association, getmga.com.

Lagerung und Distribution wachsen schneller, weil Hersteller auf ausgelagerte Modelle umsteigen, die Lagerung, Erfüllung und Temperaturmanagement unter einem Anbieter vereinen. Diese Veränderung ist mit dem Aufstieg der dezentralen Versorgung verbunden, da heimbasierte Therapie- und Akutversorgung-zu-Hause-Programme Inventar benötigen, das näher an Patienten und Pflegeteams positioniert ist. Die Mehrwertschicht erweitert sich ebenfalls, da Anbieter neben der Kernspeicherung auch Konfektionierung, Etikettierung, Kaltverpackung und Rückwärtslogistik übernehmen. Anbieter mit GDP- und cGMP-konformen Standorten halten einen strukturellen Vorteil, da regulierte Pharmaprodukte nicht einfach durch nicht zertifizierte Umgebungen bewegt werden können. Im Laufe der Zeit verlagert sich die Wettbewerbspositionierung im US-amerikanischen Gesundheitslogistikmarkt von der einfachen Transportreichweite hin zu integrierten Lagerkapazitäten und validierter Betriebsdisziplin.

Nach Temperaturtyp: Kühlketteninvestitionen übertreffen den Gesamtmarkt

Nicht temperaturgeführte Logistik entfiel im Jahr 2025 auf 82,14 % der Marktgröße des US-amerikanischen Gesundheitslogistikmarkts, während temperaturgeführte Logistik bis 2031 voraussichtlich mit einer CAGR von 7,63 % wachsen wird. Umgebungstemperaturflüsse bleiben dominant, da ein großes Volumen an Pharmazeutika, Medizinprodukten und Gesundheitsversorgungsgütern ohne aktive Temperaturkontrolle transportiert werden kann. Diese breite Umgebungsbasis unterstützt nationale Skalierung und Kosteneffizienz und ist damit für die routinemäßige Nachversorgung und die breite Gesundheitsdistribution unverzichtbar. Dennoch verschiebt sich der Mix langsam, da neue Therapien ein stärkeres Gewicht auf gekühlte, gefrorene und tiefgefrorene Handhabung legen. Das treibt Investitionen in Überwachung, qualifizierte Verpackung und ein engeres Ausnahmemanagement im US-amerikanischen Gesundheitslogistikmarkt.

Der gekühlte Bereich von 2 °C bis 8 °C bedient einen Großteil der gekühlten Pharmabasis, während gefrorene Bereiche mRNA-Impfstoffe und ausgewählte Biologika unterstützen und tiefere Gefrierbereiche fortgeschrittene Therapieflüsse unterstützen. Außerdem beeinflussen Kältemittelvorschriften die Bauökonomie für neue Kühllagereinrichtungen im Jahr 2026 und fügen dem Netzwerkausbau eine weitere Planungsvariable hinzu. Gleichzeitig erzielt validierte Kühlkettenkapazität weiterhin einen Aufschlag, da der Service schwerer zu replizieren, kapitalintensiver und compliance-sensibler ist. Dies besagt auch, dass Kühlkettenraten 150 % bis 200 % über Umgebungsalternativen liegen können, was zeigt, wie stark die Preisgestaltung die beiden Servicetiers trennt. Diese wachsende Lücke legt nahe, dass temperaturgeführte Kapazität einer der stärksten Wertpools in der US-amerikanischen Gesundheitslogistikbranche bleiben wird.

Nach Produkttyp: Spezialkomplexität definiert den pharmazeutischen Logistikstandard neu

Pharmazeutika hielten den führenden Produktanteil mit 30,22 % der Marktgröße des US-amerikanischen Gesundheitslogistikmarkts im Jahr 2025, während Zell- und Gentherapien bis 2031 voraussichtlich mit einer CAGR von 11,79 % wachsen werden. Die pharmazeutische Basis bleibt groß, da die Verteilung verschreibungspflichtiger Arzneimittel weiterhin über hochvolumige Großhandelsnetzwerke und etablierte Apothekenbeziehungen läuft. Gleichzeitig verändert das Segment der fortgeschrittenen Therapien die Betriebsstandards, da jede kommerzielle Zell- oder Gentherapiesendung enge Identitätsketten-Kontrollen und speziellen Wärmeschutz erfordert. Die FDA-Aufsicht über zelluläre und gentherapeutische Produkte unterstützt die kommerzielle Realität, dass diese Therapien nun eine regulierte Handhabung über Entnahme, Herstellung, Transport und Infusion hinweg erfordern. Dies macht fortgeschrittene Therapien zu einem strategischen Wachstumsbereich im US-amerikanischen Gesundheitslogistikmarkt, auch wenn ihr Ausgangsvolumen geringer ist als das konventioneller Pharmazeutika.

Biopharmazeutika, Impfstoffe und klinische Studienmaterialien bringen jeweils eigene Lagerungs-, Handhabungs- und regulatorische Anforderungen mit sich, sodass der Produktmix zunehmend gestaffelter und spezialisierter wird. Dies unterstreicht Cencoras Arbeit im Jahr 2026 mit Gilead an CAR-T-Therapien, die zeigt, wie Distributoren operative Tiefe rund um kommerziell zugelassene fortgeschrittene Therapien aufbauen. Medizinprodukte, Tierarzneimittel, Blut- und Plasmakomponenten sowie Diagnostikprodukte füllen weiterhin den verbleibenden Produktkorb und unterstützen eine breitere Netzwerkauslastung. Diagnostik- und Laborprodukte profitieren ebenfalls von mehr verteilten Tests und Point-of-Care-Aktivitäten außerhalb traditioneller zentralisierter Einrichtungen. Infolgedessen steigt die Produktkomplexität im US-amerikanischen Gesundheitslogistikmarkt schneller als das Gesamtvolumenwachstum.

Nach Bestimmungsort: Inlandskonzentration verdeckt internationale Komplexität

Inlandssendungen hielten im Jahr 2025 einen Marktanteil von 87,04 % am US-amerikanischen Gesundheitslogistikmarkt, während internationale Warenströme bis 2031 voraussichtlich mit einer CAGR von 6,79 % wachsen werden. Der Inlandsvorsprung spiegelt die weitgehend in sich geschlossene Struktur der US-amerikanischen Pharmaversorgungskette wider, bei der die meisten Produkte innerhalb nationaler Routen zwischen Herstellern, Distributoren und Versorgungsstandorten bewegt werden. Dieses breite interne Netzwerk trägt zur Resilienz bei, da die meisten Fertigproduktflüsse nicht von grenzüberschreitenden Bewegungen abhängen. Es verschafft auch großen inländischen Betreibern einen Vorteil, da sie Routendichte, Servicekonsistenz und Compliance-Überwachung effizienter skalieren können. Diese Inlandskonzentration bleibt eines der prägenden Merkmale des US-amerikanischen Gesundheitslogistikmarkts.

Das internationale Segment ist kleiner, wächst aber schneller, da Pharmaimporte, klinische Studienbewegungen und spezialisierte Beschaffung nach wie vor mehr grenzüberschreitende Handhabung erfordern. Dies unterstreicht die wachsende Importexposition gegenüber Herstellungszentren wie Indien und Irland, die Dokumentations-, Temperaturverifizierungs- und Rückverfolgbarkeitsanforderungen hinzufügen, die bei inländischen Warenströmen weniger intensiv sind. Grenzkontrollen und Produktsicherheitsprogramme machen die internationale Abwicklung auch empfindlicher gegenüber der Qualität von Papierkram und Sendungstransparenz. Das bedeutet, dass internationale Gesundheitslogistik attraktives Wachstum liefern kann, aber auch eine höhere Compliance-Last und weniger Spielraum für Betriebsfehler mit sich bringt. Im Laufe der Zeit wird die Lücke zwischen inländischer Skalierung und internationaler Komplexität ein wichtiges Organisationsmuster im US-amerikanischen Gesundheitslogistikmarkt bleiben.

Nach Endnutzer: Pharmahersteller treiben das Volumen, Krankenhäuser treiben die Servicekomplexität

Pharmahersteller entfielen im Jahr 2025 auf 32,77 % des Marktanteils am US-amerikanischen Gesundheitslogistikmarkt, während Krankenhäuser und Kliniken bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen werden. Hersteller bleiben die größte Kundengruppe, da sie die Distributionsnachfrage initiieren und viele der Netzwerkstandards für Handhabung, Compliance und Lieferleistung festlegen. Ihr Bedarf reicht von der Umgebungsverteilung bis zur kryogenen Bewegung und von inländischen Routen bis zu internationalen Warenströmen, was sie zu den operativ komplexesten Konten macht, die bedient werden müssen. Diese Position gibt ihnen starken Einfluss bei der Spediteurauswahl, Auslagerungsmodellen und bevorzugten Partnerstrukturen im gesamten US-amerikanischen Gesundheitslogistikmarkt. Es hilft auch zu erklären, warum große Logistikdienstleister in Fähigkeiten und nicht nur in Netzwerkskalierung investieren.

Krankenhäuser und Kliniken wachsen schneller, weil die Versorgung außerhalb traditioneller stationärer Einrichtungen verlagert wird und Servicemodelle nun eine direktere und zeitkritischere Nachversorgung erfordern. Dies verknüpft die Verlagerung mit der Expansion des Krankenhaus-zu-Hause-Modells, das die Nachfrage nach koordinierter Zustellung auf der letzten Meile und dezentraler Bestandsunterstützung erhöht. Das Velocare-Modell von Cardinal Health veranschaulicht, wie Anbieter mit dedizierten Plattformen für die Bewegung medizinischer Versorgungsgüter reagieren, die an heimbasierte Versorgungswege gebunden sind. Distributoren, Großhändler, Einzelhandelsapotheken und andere Nutzer machen nach wie vor einen großen Anteil der Endnutzerbasis aus, aber die Konsolidierung komprimiert die mittlere Ebene dieser Gruppe. Dies lässt den US-amerikanischen Gesundheitslogistikmarkt zunehmend von einer großvolumigen Herstellerbasis und einem schneller wachsenden Pflegeversorgungssegment geprägt werden, das eine höhere Servicepräzision verlangt.

Geografische Analyse

Der Nordosten hielt im Jahr 2025 einen Marktanteil von 26,14 % am US-amerikanischen Gesundheitslogistikmarkt, während der Westen bis 2031 voraussichtlich mit einer CAGR von 7,03 % wachsen wird. Der Nordosten führt, weil der Korridor von Boston bis Washington akademische medizinische Zentren, Spezialkrankenhaussysteme, Pharmaunternehmenszentralen und dichte Distributionsaktivitäten in einer verbundenen Region vereint. New York bleibt ein wichtiges Pharmaimport-Gateway, und die umliegende Konzentration biopharmazeutischer Betriebe in New Jersey und Connecticut unterstützt ein hohes Maß an Ursprungs- und Zielaktivitäten. Die DSCSA-Umsetzung ist in dieser Region besonders wichtig, da Mehrstandort-Krankenhaussysteme und große Apothekennetzwerke in komplexen, hochvolumigen Umgebungen tätig sind. Der Westen wächst schneller, weil Kalifornien seine biopharmazeutische Herstellungsbasis ausbaut und weil pazifische Bundesstaaten eine breitere Einführung von Krankenhaus-zu-Hause-Servicemodellen erleben.

Das geplante 39.948,31 Quadratmeter große Distributionszentrum von Cencora in Fontana, Kalifornien, zeigt, wie der Westen automatisierte Kapazitäten aufbaut, um künftiges Wachstum zu unterstützen. Der Südosten und der Mittlere Westen machen ebenfalls einen großen Volumenanteil aus, da Herstellungs- und Großhandelsaktivitäten in North Carolina, Indiana, Ohio und benachbarten Bundesstaaten stark bleiben. Das 32.516,06 Quadratmeter große Logistikzentrum von Cardinal Health in Groveport, Ohio, und das geplante 49.238,61 Quadratmeter große nationale Distributionszentrum von Cencora in Harrison, Ohio, unterstreichen die Rolle des Mittleren Westens als zentraler Großhandels-Distributionsstützpunkt. GEODIS eröffnete auch eine 7.246,44 Quadratmeter große Kühlketten-Cross-Dock-Einrichtung in der Nähe von Chicago mit einem 483,10 Quadratmeter großen temperaturgeführten Anbau, was die Rolle der Region bei der pharmazeutischen Luft- und Seefrachtabwicklung stärkt. Im Südosten deutet die geplante Dothan-Erweiterung von Cencora auf eine stärkere Kühl- und Tiefkühlkapazität hin, die spezialisierte Gesundheitsflüsse unterstützt.

Der Südwesten wächst mit seinen Bevölkerungszentren, insbesondere in Texas, wo eine 46.451,52 Quadratmeter große Drittlogistikdienstleister-Einrichtung für den künftigen Betrieb geplant war. Die große Geografie und die verstreute Nachfragebasis dieser Region erschweren die Zustellung auf der letzten Meile, was den Wert strategisch platzierter pharmazeutischer Knotenpunkte erhöht. Zusammengenommen zeigen regionale Muster, dass der US-amerikanische Gesundheitslogistikmarkt eine dichte, compliance-intensive Nordostbasis mit schnellerem westlichem Wachstum und breiter zentraler Distributionsstärke verbindet. Die Geografie im US-amerikanischen Gesundheitslogistikmarkt ist daher weniger eine Frage der einfachen Volumenkonzentration als vielmehr davon, wie Netzwerkdichte, Therapiemix und Pflegeversorgungsmodelle von Region zu Region variieren.

Wettbewerbslandschaft

Der US-amerikanische Gesundheitslogistikmarkt ist auf der obersten Ebene mäßig konsolidiert, wobei UPS Healthcare, DHL Supply Chain, FedEx Healthcare Solutions, McKesson, Cencora und Cardinal Health einen großen Anteil der hochwertigen pharmazeutischen Logistikaktivitäten kontrollieren. Diese Unternehmen konkurrieren auf der Grundlage validierter Kühlkettenkapazitäten, Distributionsskalierung, Compliance-Umsetzung und Direktbelieferungsreichweite für Patienten und nicht nur auf der Grundlage von Frachttransporten. Die stärksten Akteure erweitern sich auch tiefer in die Speziallogistik, die Handhabung klinischer Studien und die Unterstützung fortgeschrittener Therapien, was die Fähigkeitsschwelle für neue Marktteilnehmer erhöht. Das macht den US-amerikanischen Gesundheitslogistikmarkt selektiver, da Kunden zunehmend eine kleinere Anzahl von Partnern wünschen, die Transport, Lagerung, Transparenz und regulierte Handhabung in einem Netzwerk unterstützen können. Mittelgroße Anbieter haben noch Spielraum in Nischendiensten, aber die Lücke zwischen Spezialführern und allgemeinen Logistikbetreibern wächst.

UPS hat Übernahmen genutzt, um die Kühlkettenreichweite zu erweitern, darunter Andlauer Healthcare Group und die früheren Transaktionen Frigo-Trans und BPL, die spezialisierte Distribution und temperaturgeführte Kapazitäten hinzufügen. DHL hat einen ähnlichen Kurs durch CRYOPDP und SDS Rx eingeschlagen und kombiniert die Stärke in klinischen Studien sowie Zell- und Gentherapien mit der Pharmaendlieferung. FedEx hat sich stärker auf organische Investitionen konzentriert und nutzt Qualitätsprogramme und Transparenztools wie SenseAware und Surround, um die Servicesteuerung und Sendungsüberwachung zu stärken. Dieser Strategieunterschied zeigt, dass der US-amerikanische Gesundheitslogistikmarkt noch mehr als einen Weg zur Skalierung bietet, aber jeder tragfähige Weg hängt nun von regulierter Servicetiefe ab. Der Bericht von C.H. Robinson über mehr als 1,00 Milliarden USD Gesundheitseinnahmen in den vorangegangenen 12 Monaten zeigt auch, dass große Orchestrierungsakteure konkurrieren können, wenn sie Kontrolltürme, Spediteurreichweite und gesundheitsgerechte Qualitätssysteme kombinieren.

Spezialisten wie Marken, AIT Worldwide Logistics und World Courier halten weiterhin verteidigungsfähige Positionen in der Bewegung klinischer Studien und Spezialtherapien, da tiefes regulatorisches Wissen nach wie vor wichtig ist. Compliance ist zu einer schärferen Trennlinie geworden, da DSCSA-Rückverfolgbarkeitsanforderungen und Erwartungen an die Handhabung fortgeschrittener Therapien Kunden zu bewährten Betreibern drängen. Der wichtigste Weißraum verbleibt in der vollständig integrierten kryogenen Logistik, der Direktbelieferung von Patienten mit seltenen Krankheiten und der prädiktiven Kontrolltürmausführung im nationalen Maßstab. Selbst mit starken Top-Tier-Akteuren hat der US-amerikanische Gesundheitslogistikmarkt noch keinen einzigen Betreiber, der jede hochkomplexe Route und Serviceschicht vollständig dominiert.

Branchenführer im US-amerikanischen Gesundheitslogistikmarkt

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Cencora

McKesson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Cencora und Gilead Sciences stärkten ihre Distributionspartnerschaft und verbesserten den Zugang zu Gileads CAR-T-Zelltherapien Yescarta und Tecartus. Diese Therapien sind nun an einer wachsenden Anzahl autorisierter Behandlungszentren in den gesamten USA verfügbar, darunter sowohl Gesundheitssysteme als auch onkologische Gemeinschaftspraxen. Durch die Nutzung der Distributionsinfrastruktur und der Auftragsverwaltungsfähigkeiten von Cencora zielt die Vereinbarung darauf ab, den administrativen Aufwand für diese autorisierten Behandlungsstandorte zu verringern. Dieser Schritt unterstreicht die zunehmende Bedeutung großer Pharmadistributoren bei der Bewältigung der operativen Komplexitäten im Zusammenhang mit kommerziell zugelassenen Zelltherapien.

- Juni 2026: McKesson schloss am 1. Juni 2026 die Minderheitsbeteiligung von Apollo Funds an seinem Geschäftsbereich Medical-Surgical Solutions (MMS) ab. Apollo Funds injizierte 1,25 Milliarden USD in wandelbares Vorzugskapital und sicherte sich einen Anteil von rund 13 %, was MMS mit einem Gesamtunternehmenswert von rund 13 Milliarden USD bewertet. Dieser Deal dient als Vorläufer für einen möglichen MMS-Börsengang, wobei McKesson sowohl die operative Kontrolle als auch die Mehrheitsbeteiligung behalten soll.

- Mai 2026: Americold Realty Trust und EQT enthüllten ein Joint Venture im Wert von 1,3 Milliarden USD im nordamerikanischen Kühllagersektor. Das Venture umfasst 12 US-amerikanische Kühllager mit einer kombinierten temperaturgeführten Kapazität von rund 124 Millionen Kubikfuß. EQT übernahm einen beherrschenden Anteil von 70 %, während Americold die verbleibenden 30 % und die Aufsicht über den täglichen Betrieb behielt. Mit einem Nettobarbetrag von 1,1 Milliarden USD für die Schuldentilgung gilt das Venture, das voraussichtlich im dritten Quartal 2026 abgeschlossen wird, als eine der größten Kühllager-Transaktionen in Nordamerika. Es unterstreicht auch das wachsende Interesse institutioneller Investoren an der Kühlketteninfrastruktur für Gesundheit und Lebensmittel.

- April 2026: GEODIS eröffnete seine erste dedizierte Gesundheitskühlketten-Cross-Dock-Einrichtung in Amerika, die sich in Chicago, Illinois, befindet. Die Einrichtung erstreckt sich über 78.000 Quadratfuß und ist strategisch in der Nähe des O'Hare International Airport gelegen. Sie verfügt über ein 5.200 Quadratfuß großes temperaturgeführtes Segment mit Tiefkühl- (15–25 °C) und Kühllagerzonen (2–8 °C). Diese Zonen bedienen ausschließlich pharmazeutische Luft- und Seefrachtexporte und -importe. Mit den Zertifizierungen CEIV Pharma und Certified Cargo Screening Facility (CCSF) markiert diese Einrichtung den Einstieg von GEODIS in die US-amerikanische Kühllagerarena. Sie erweitert zudem das globale Netzwerk von GEODIS, das bereits pharmazeutische Kühlkettenknoten in Frankreich, dem Vereinigten Königreich, den Niederlanden und Deutschland umfasst.

Berichtsumfang des US-amerikanischen Gesundheitslogistikmarkts

| Transport | Straße |

| Luft | |

| See- und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und weitere |

| Temperaturgeführt | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultraniedrigtemperatur (unter -20 °C) | |

| Nicht temperaturgeführt |

| Pharmazeutika | Verschreibungspflichtige und Spezialarzneimittel |

| Nicht verschreibungspflichtige Arzneimittel | |

| Biopharmazeutika (Biologika und Biosimilars) | |

| Impfstoffe | |

| Klinische Studienmaterialien | |

| Zell- und Gentherapien | |

| Medizinprodukte | |

| Tierarzneimittel | |

| Blut, Plasma und Blutkomponenten | |

| Diagnostik- und Laborprodukte | |

| Organe und menschliche Gewebe | |

| Sonstige |

| Inland |

| International |

| Pharmahersteller |

| Biopharmazeutische Hersteller |

| Krankenhäuser und Kliniken |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See- und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und weitere | ||

| Nach Temperaturtyp | Temperaturgeführt | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultraniedrigtemperatur (unter -20 °C) | ||

| Nicht temperaturgeführt | ||

| Nach Produkttyp | Pharmazeutika | Verschreibungspflichtige und Spezialarzneimittel |

| Nicht verschreibungspflichtige Arzneimittel | ||

| Biopharmazeutika (Biologika und Biosimilars) | ||

| Impfstoffe | ||

| Klinische Studienmaterialien | ||

| Zell- und Gentherapien | ||

| Medizinprodukte | ||

| Tierarzneimittel | ||

| Blut, Plasma und Blutkomponenten | ||

| Diagnostik- und Laborprodukte | ||

| Organe und menschliche Gewebe | ||

| Sonstige | ||

| Nach Bestimmungsort | Inland | |

| International | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutische Hersteller | ||

| Krankenhäuser und Kliniken | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Region | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des US-amerikanischen Gesundheitslogistiksektors im Jahr 2026?

Der US-amerikanische Gesundheitslogistikmarkt erreichte im Jahr 2026 einen Wert von 266,49 Milliarden USD und soll bis 2031 einen Wert von 352,03 Milliarden USD erreichen, mit einer CAGR von 5,73 % über den Zeitraum 2026–2031.

Welche Logistikfunktion ist im Jahr 2025 die größte?

Der Transport führte im Jahr 2025 mit einem Umsatzanteil von 54,50 % und spiegelt die zentrale Rolle von Straßen-, Luft- und intermodalen Transporten in der Pharmadistribution wider.

Welcher Teil des Servicemix wächst am schnellsten?

Lagerung und Distribution sollen bis 2031 mit einer CAGR von 7,49 % wachsen, unterstützt durch ausgelagerte Lagerung, Erfüllung und dezentrale Pflegeversorgungsanforderungen.

Warum wird die Kühlkette in der Gesundheitsdistribution immer wichtiger?

Temperaturgeführte Logistik soll bis 2031 mit einer CAGR von 7,63 % wachsen, da Biologika, Impfstoffe und fortgeschrittene Therapien einen engeren Wärmeschutz und stärkere Rückverfolgbarkeitskontrollen erfordern.

Welche Produktkategorie wächst am schnellsten?

Zell- und Gentherapien sollen bis 2031 mit einer CAGR von 11,79 % wachsen, obwohl Pharmazeutika im Jahr 2025 mit einem Anteil von 30,22 % die größte Produktkategorie blieben.

Welche Endnutzergruppe verändert die Serviceanforderungen am stärksten?

Krankenhäuser und Kliniken sollen bis 2031 mit einer CAGR von 8,37 % wachsen, angetrieben durch Krankenhaus-zu-Hause-Modelle und zeitkritischere Nachversorgungsanforderungen außerhalb traditioneller stationärer Einrichtungen.

Seite zuletzt aktualisiert am: