Marktgröße und Marktanteil für Getreidesilos in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 310.10 Millionen US-Dollar |

| Marktgröße (2031) | 380.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreidesilos in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Getreidesilos in den Vereinigten Staaten wird im Jahr 2026 auf 310,1 Millionen USD geschätzt und soll bis 2031 einen Wert von 380,9 Millionen USD erreichen, was einer CAGR von 4,2 % über den Prognosezeitraum entspricht. Die strukturelle Nachfrage aus der Betriebskonsolidierung in der Landwirtschaft, der Expansion der Biokraftstoffproduktion und dem Ausbau von Shuttle-Zug-Terminals unterstützt ein stetiges Wachstum, während die Volatilität der Stahlpreise und steigende Kosten für die Einhaltung von Sicherheitsvorschriften das Tempo dämpfen. Bundesweite Kostenbeteiligungsanreize und steigende Arbeitskosten verlagern Kapital von kleinen landwirtschaftlichen Behältern hin zu großen kommerziellen Komplexen, die mit Sensoren für vorausschauende Wartung ausgestattet sind, welche Verderbnisschäden reduzieren und Versicherungsrabatte ermöglichen [1]Quelle: USDA Nationaler Agrarstatistikdienst, "Getreidebestände," usda.gov. Verbund- und Glasfaserdesigns entwickeln sich zu widerstandsfähigen Alternativen zu Stahl, insbesondere in feuchten oder küstennahen Gebieten, wo Korrosion die Nutzungsdauer verkürzt. Unterdessen erzielen Automatisierungsanbieter hohe Margen durch Nachrüstungserlöse, indem sie Telemetrie und Analysen auf den installierten Bestand manueller Silos aufsetzen und so ein datengesteuertes Ökosystem schaffen, das den Wettbewerb im Aftermarket neu gestaltet.

Wichtigste Erkenntnisse des Berichts

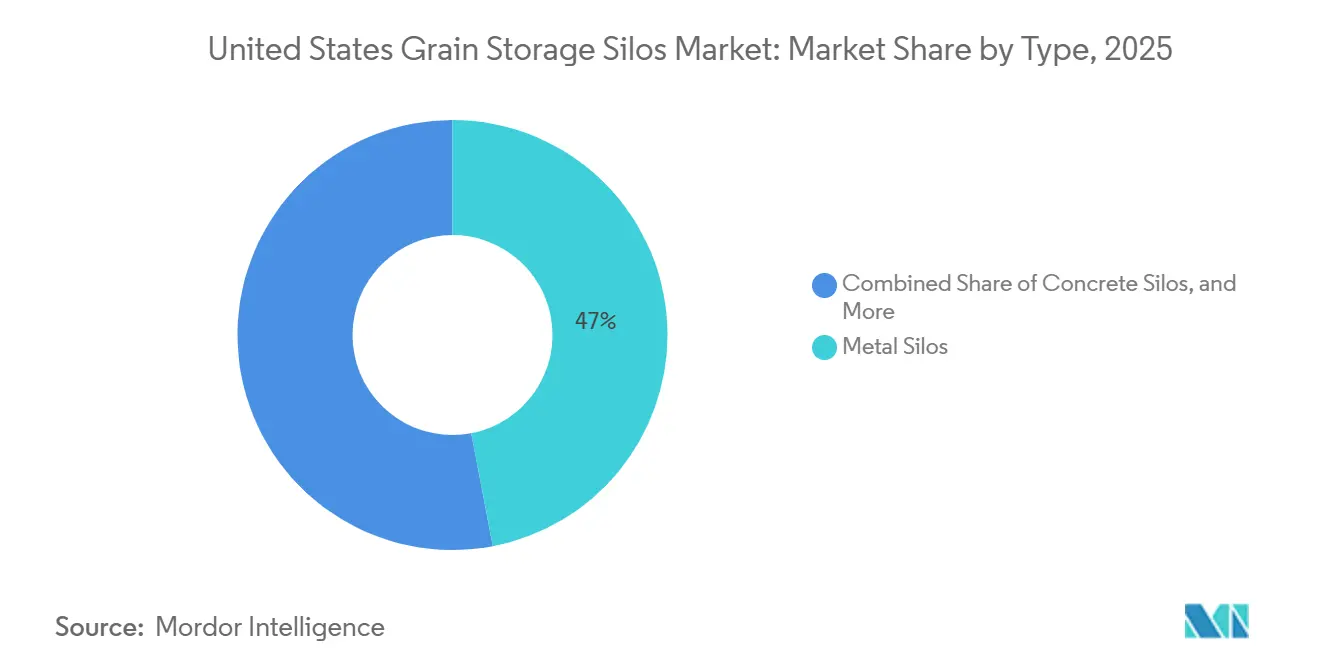

- Nach Typ führten Metallsilos mit einem Anteil von 47 % am Markt für Getreidesilos in den Vereinigten Staaten im Jahr 2025, während Verbund- und Glasfasersilos bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

- Nach Produkt entfielen im Jahr 2025 42,5 % des Umsatzes auf Flachbodensilos, während Trichterbodendesigns bis 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen werden.

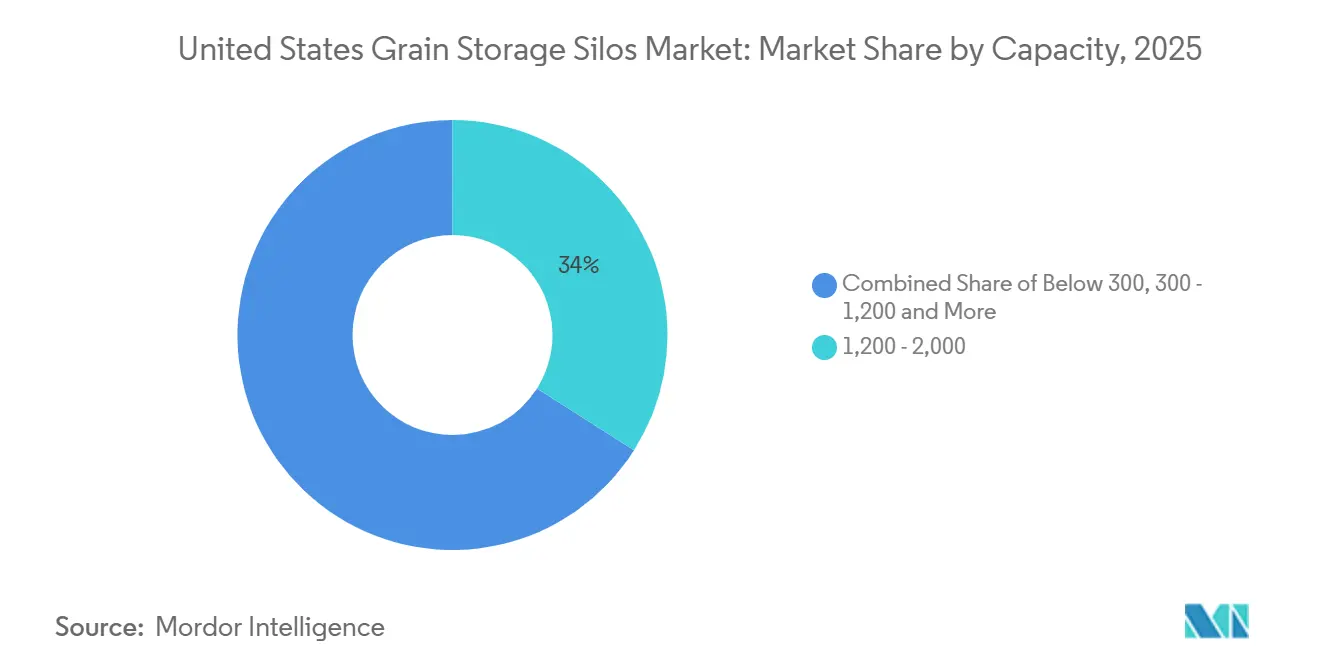

- Nach Kapazität entfiel im Jahr 2025 ein Anteil von 34 % der Marktgröße für Getreidesilos in den Vereinigten Staaten auf das Segment von 1.200 bis 2.000 Tonnen, während das Segment über 2.000 Tonnen bis 2031 voraussichtlich mit einer CAGR von 6,9 % wachsen wird.

- Nach Automatisierungsgrad hielten manuelle Systeme im Jahr 2025 einen Umsatzanteil von 55 %, während vollautomatisierte intelligente Silos bis 2031 voraussichtlich eine CAGR von 9,2 % erzielen werden.

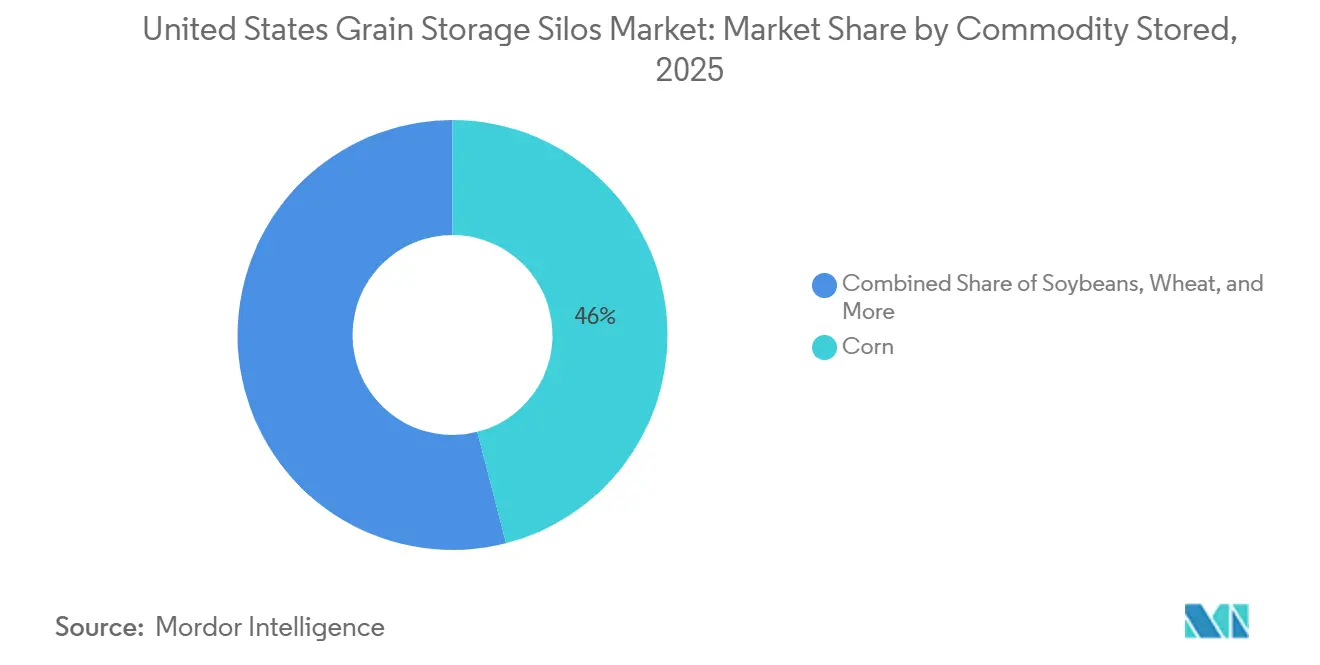

- Nach Rohstoff entfiel im Jahr 2025 ein Anteil von 46 % der Nachfrage auf die Maislagerung, während die Lagerung von Reis und Sorghum bis 2031 voraussichtlich mit einer CAGR von 7,8 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Getreidesilos in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach großkapazitären kommerziellen Getreidesilos | +1.20% | Mittlerer Westen und Süden | Mittelfristig (2–4 Jahre) |

| Volatilität der Erzeugerpreise als Anreiz für die Lagerung auf dem Hof | +0.90% | National | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Kostenbeteiligungsprogramme für die Modernisierung von Silos | +0.70% | National | Mittelfristig (2–4 Jahre) |

| Biokraftstoffexpansion im Mittleren Westen treibt Maislagerkapazitäten an | +0.80% | Mittlerer Westen | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung erschließt Versicherungsrabatte | +0.40% | National | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriftprogramme auf Staatsebene begünstigen sauerstofflimitierende Silos | +0.30% | Pilotprojekte in Kalifornien und im Mittleren Westen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach großkapazitären kommerziellen Getreidesilos

Shuttle-Zug-Terminals und Exportumschlagsanlagen nutzen zunehmend Silokomplexe mit Kapazitäten von über 50.000 Tonnen, um die Effizienz des Schienengüterverkehrs zu steigern und die Umschlagskosten pro Einheit zu senken [2]Quelle: USDA Nationaler Agrarstatistikdienst, "Getreidebestände," usda.gov. Großangelegte Einzelbauprojekte, wie die 2021 errichtete Anlage von Golden Grain Energy mit einem Tank von 2,2 Millionen Scheffel Fassungsvermögen, haben eine deutlich höhere Flächeneffizienz und niedrigere Betriebskosten im Vergleich zu Mehrbehälteranlagen demonstriert. Dieser Trend zur Megaskalierung der Lagerung begünstigt Hersteller mit fundiertem internem Fachwissen im Bereich Tragwerksplanung und Zugang zu Hochvolumen-Stahlformkapazitäten, was skalenbedingte Wettbewerbsvorteile im kommerziellen Getreidesilomarkt stärkt.

Volatilität der Erzeugerpreise als Anreiz für die Lagerung auf dem Hof

Die Basisspannen weiteten sich während der Ernte 2024 auf 14,9 USD pro Tonne aus, was Landwirte dazu veranlasste, Mais einzulagern und Verkäufe aufzuschieben, bis lokale Aufzüge ihre Gebote erhöhten [3]Quelle: USDA Agrarmarktdienst, "Bericht über den Getreidetransport," ams.usda.gov. Die Maisbestände auf den Höfen stiegen, da die Erzeuger Behälter als Instrument zur Preisrisikosteuerung nutzten. Erzeuger mit 5.000 bis 10.000 Scheffel Lagerkapazität erzielten saisonale Preissteigerungen, die neue Kapazitäten innerhalb von vier Vermarktungszyklen amortisierten. Der Vorteil wird durch das Verderbnisrisiko für Betreiber ohne Belüftungs- oder Feuchtigkeitskontrollen ausgeglichen, was die Nachfrage nach schlüsselfertigen Paketen stärkt, die Ventilatoren, Sensoren und Fernüberwachung bündeln.

Bundesweite Kostenbeteiligungsprogramme für die Modernisierung von Silos

Das Programm für Umweltqualitätsanreize (EQIP) des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) erstattet 50–75 % der förderfähigen Modernisierungskosten und beschleunigt die Einführung von Standards für versiegelte Behälter, drehzahlvariable Belüftung und Feuchtigkeitsüberwachung. Nebraska und Kansas verzeichnen eine hohe Akzeptanz, während Bundesstaaten mit administrativen Rückständen Erstattungsverzögerungen von 12 bis 18 Monaten verzeichnen. Hersteller bündeln nun EQIP-konforme Pakete mit Dokumentationsvorlagen, um den Verwaltungsaufwand zu reduzieren und den Kreis qualifizierter Antragsteller zu erweitern.

Kohlenstoffgutschriftprogramme auf Staatsebene begünstigen sauerstofflimitierende Silos

Die FARMER-Richtlinien Kaliforniens stellen Mittel für hermetische Silos bereit, die den Einsatz von Begasungsmitteln und Getreideatmungsemissionen reduzieren, was durch Kohlenstoffgutschriften in jährliche Betriebskosteneinsparungen von 3–5 % übersetzt wird [4]Quelle: Kalifornisches Amt für Luftreinhaltung, "FARMER-Richtlinien 2024," arb.ca.gov. Die Akzeptanz ist am stärksten bei Spezialgetreidehändlern und Bioerzeugern, wo nachhaltigkeitsgebundene Preisgestaltung und Zertifizierungsprämien dazu beitragen, höhere Anfangsinvestitionen auszugleichen. Trotz eines Investitionskostenzuschlags von 20–30 % sind diese Betreiber gut positioniert, um durch den Zugang zu Premiummärkten und compliance-getriebene Anreize Renditen zu erzielen. Eine breitere Akzeptanz hängt von der Ausweitung der Kohlenstoffgutschriftrahmen, Anreizprogrammen in weiteren Bundesstaaten und der Standardisierung von Verifizierungsmechanismen ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsrisiken durch das Betreten von Behältern und Explosionen | -0.60% | National | Kurzfristig (≤ 2 Jahre) |

| Hohe Stahlpreisvolatilität treibt Investitionskosten in die Höhe | -0.80% | National | Kurzfristig (≤ 2 Jahre) |

| Kommunale Höhenbeschränkungen in der Nähe von Eisenbahnknotenpunkten | -0.30% | Städte im Nordosten und Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Cyber-Anfälligkeit von IoT-gesteuerten Silosteuerungen | -0.20% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsrisiken durch das Betreten von Behältern und Explosionen

Die Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) zitierte im Oktober 2024 eine Genossenschaft in Missouri, nachdem ein tödlicher Getreideeinsturz Lücken bei Rettungsausrüstung und Schulung aufgedeckt hatte [5]Quelle: OSHA, "Zitat zum Getreideeinsturz in Missouri," osha.gov. Der Verletzungsbericht der Purdue-Universität aus dem Jahr 2024 dokumentierte mehrere vermeidbare Todesfälle im Zusammenhang mit überbrücktem Getreide und nicht gesicherten Förderschnecken. Compliance-Upgrades können pro Behälter 15.000 USD übersteigen, was für kleine Betreiber eine finanzielle Belastung darstellt und Kaufentscheidungen zugunsten von Designs beeinflusst, die Bergungsanker und Staubabscheidevorrichtungen integrieren.

Hohe Stahlpreisvolatilität treibt Investitionskosten in die Höhe

Der Erzeugerpreisindex für vorgefertigte Stahlkonstruktionen hat sich von 2020 bis Mitte 2022 mehr als verdoppelt, bevor er teilweise zurückging, was einem typischen 100.000-Scheffel-Behälter 25.000 bis 35.000 USD hinzufügte und die Amortisationszeiten auf 12 Jahre verlängerte [6]Quelle: Federal Reserve Bank von St. Louis, "PPI Stahlkonstruktionen," fred.stlouisfed.org. Hersteller nutzen Weitergabeklauseln und Absicherungsstrategien, um Inputkostenrisiken zu mindern. Kleinere Hersteller mit begrenzter finanzieller Flexibilität verzeichnen jedoch weiterhin anhaltenden Margendruck. Diese Situation treibt die Marktkonsolidierung voran, da Faktoren wie Skalenvorteile, Beschaffungshebel und finanzielle Widerstandsfähigkeit zu entscheidenden Wettbewerbsdifferenzierungsmerkmalen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Metallsilos dominieren, aber Verbundwerkstoffe gewinnen an Bedeutung

Metallsilos machten im Jahr 2025 47 % des Marktanteils für Getreidesilos in den Vereinigten Staaten aus, unterstützt durch etablierte Fertigungsnetzwerke, standardisierte Designs und wettbewerbsfähige Preise im großen Maßstab. Ihre weit verbreitete Nutzung spiegelt die Vertrautheit der Installateure und die Verfügbarkeit sowohl für landwirtschaftliche als auch für kommerzielle Anwendungen wider. Verbund- und Glasfasersilos werden voraussichtlich bis 2031 mit einer CAGR von 7,5 % wachsen, angetrieben durch ihre Korrosionsbeständigkeit und leichte Bauweise, die Fundament- und Installationskosten senken. Betonsilos bedienen weiterhin Nischenanwendungen in Häfen und Terminals, die Feuerbeständigkeit und eine lange Nutzungsdauer erfordern.

Stahl bleibt der Marktführer aufgrund standardisierter Spezifikationen und der Verfügbarkeit von Teilen mehrerer Anbieter, die Wartung und Upgrades erleichtern. Die Volatilität der Stahlpreise und Bedenken hinsichtlich Korrosion verlagern den Fokus jedoch allmählich auf Materialien mit niedrigeren Lebenszykluskosten. Verbundwerkstoffanbieter verbessern Harzformulierungen, um die Schlagfestigkeit und UV-Stabilität zu erhöhen. Eine breitere Akzeptanz von Verbundsilos wird von weiteren Kostensenkungen und dem Ausbau landesweiter Händler- und Servicenetzwerke abhängen, um mit der etablierten Stahlsilo-Vertriebsinfrastruktur zu konkurrieren.

Nach Produkt: Flachbodensilos führen, aber Trichterbodendesigns wachsen stark

Flachbodenbehälter machten im Jahr 2025 42,5 % des Umsatzes aus, was ihre Fähigkeit widerspiegelt, die Lagerdichte für Schüttgüter wie Mais und Sojabohnen zu maximieren. Ihre Dominanz ist auf niedrigere Anfangsinvestitionskosten und die Kompatibilität mit bestehender Kehrschneckeninfrastruktur in landwirtschaftlichen und kommerziellen Anlagen zurückzuführen. Trichterbodendesigns stellen jedoch das am schnellsten wachsende Segment des Marktes für Getreidesilos in den Vereinigten Staaten dar und sollen mit einer CAGR von 8,4 % wachsen. Dieses Wachstum wird durch schnellere Entleerungsraten angetrieben, die den Arbeitsbedarf, Kontaminationsrisiken und Betriebsausfallzeiten reduzieren.

Trotz der zunehmenden Einführung von Trichterbodensilosystemen werden Flachbodensilos weiterhin weit verbreitet für große Getreidevorräte eingesetzt, insbesondere dort, wo bestehende Handhabungssysteme ihre wirtschaftlichen Vorteile rechtfertigen. Trichterbodensilos erzielen in der Regel einen Preisaufschlag von 15–25 %, der jedoch zunehmend durch Vorteile wie reduzierten manuellen Arbeitsaufwand, schnellere Reinigungszyklen und verbesserte Hygiene ausgeglichen wird. Diese Merkmale werden besonders von Futtermittelmühlen, Saatguthändlern und Spezialgetreidebetreibern geschätzt, bei denen Rückverfolgbarkeit, Sauberkeit und schneller Lagerumschlag kritische betriebliche Anforderungen sind.

Nach Kapazität: 1.200–2.000 Tonnen dominieren, aber Silos über 2.000 Tonnen treiben das Wachstum an

Behälter mit einer Größe von 1.200 bis 2.000 Tonnen machten im Jahr 2025 34 % der Marktgröße für Getreidesilos in den Vereinigten Staaten aus und entsprechen den typischen Anforderungen großer landwirtschaftlicher Betriebe und kleiner Aufzüge [7]Quelle: USDA Agrarmarktdienst, "Bericht über den Getreidetransport," ams.usda.gov. Anlagen mit Kapazitäten über 2.000 Tonnen, die voraussichtlich mit einer CAGR von 6,9 % wachsen werden, werden zunehmend zu einem integralen Bestandteil von Shuttle-Zug-Terminals, die in der Lage sind, Einheitszüge mit 110 Waggons in kürzeren Zeiträumen zu beladen. Diese großangelegten Silokomplexe bieten erhebliche Logistikeffizienzen, indem sie die Standzeiten minimieren und einen hohen Getreidedurchsatz ermöglichen. Infolgedessen können sie die Schienenfrachtkostenpro Scheffel um bis zu 40 % senken, was ihre Wettbewerbsfähigkeit stärkt und mittelgroße Landelevators, denen eine vergleichbare Größe oder Schienenanbindung fehlt, schrittweise ersetzt.

Behälter mit Kapazitäten unter 300 Tonnen decken weiterhin Nischenbedürfnisse, insbesondere für die Saatgutlagerung und Spezialkulturen, bei denen Trennung und Rückverfolgbarkeit unerlässlich sind. Das Wachstum in diesem Segment bleibt jedoch begrenzt, da die Branchenkonsolidierung die Anzahl kleiner, unabhängiger Erzeuger reduziert. Der Kapazitätsbereich von 300 bis 1.200 Tonnen steht unter zunehmendem Druck sowohl durch flexible Lösungen für die Lagerung auf dem Hof als auch durch große Einheitszug-Terminals. Anbieter in diesem mittleren Segment sind gezwungen, sich durch verbesserte Serviceangebote, Finanzierungsoptionen und Aftermarket-Support zu differenzieren, anstatt sich ausschließlich auf Skaleneffekte zu verlassen.

Nach Automatisierungsgrad: Manuelle Systeme dominieren, aber intelligente Silos beschleunigen sich

Manuelle Silos machten im Jahr 2025 55 % des Umsatzes aus, was den umfangreichen installierten Bestand an veralteten Lageranlagen in den Vereinigten Staaten widerspiegelt. Diese Anlagen werden weiterhin langsam abgeschrieben, bleiben aber betrieblich nutzbar. Viele Betreiber verzögern Upgrades aufgrund der langen Nutzungsdauer der bestehenden Infrastruktur. Im Gegensatz dazu sollen vollautomatisierte intelligente Silos bis 2031 mit einer CAGR von 9,2 % wachsen, angetrieben durch Vorteile wie Versicherungsprämienreduzierungen, geringere Verderbnisschäden und betriebliche Effizienzgewinne. Diese Effizienzgewinne können bei großen Anlagen, wie Standorten mit 500.000 Scheffel Fassungsvermögen, eine Amortisationszeit von drei bis fünf Jahren ermöglichen. Halbautomatisierte Systeme werden zunehmend als Zwischenlösung eingesetzt, die schrittweise Leistungsverbesserungen ermöglicht, ohne eine vollständige digitale Transformation zu erfordern.

Nachrüstpakete für Sensoren und Automatisierung, die von Anbietern wie AGI (Ag Growth International Inc.) angeboten werden, zielen auf den umfangreichen manuellen Silobestand ab, indem sie schrittweise Upgrades anstelle eines vollständigen Anlagenaustauschs ermöglichen. Diese Lösungen umfassen in der Regel Temperatur- und Feuchtigkeitssensoren, cloudbasierte Dashboards und prädiktive Analysen zur Unterstützung eines proaktiven Getreidemanagements. Die Einführung ist besonders attraktiv in Regionen mit volatilen Feuchtigkeits- und Wetterbedingungen, wo Echtzeitüberwachung und automatisierte Belüftungsanpassungen unmittelbare Qualitätserhaltungsvorteile und messbare wirtschaftliche Erträge bieten.

Nach gelagertem Getreide: Maislagerung dominiert, aber Spezialgetreide wächst schneller

Mais machte im Jahr 2025 46 % der Nachfrage aus, was seine dominante Rolle in der Getreideproduktion der Vereinigten Staaten und seine Bedeutung als Rohstoff für Ethanol und Tierfutter, insbesondere im Mittleren Westen, unterstreicht. Diese starke Position wird durch eine gut etablierte Lager- und Handhabungsinfrastruktur unterstützt, die auf die Maislogistik zugeschnitten ist. Im Vergleich dazu profitiert die Lagerung von Reis und Sorghum, die voraussichtlich mit einer CAGR von 7,8 % wachsen wird, von der Flächenausweitung in Bundesstaaten wie Texas und Oklahoma sowie von einer steigenden Exportnachfrage nach identitätserhaltenen Getreidesorten. Diese Spezialkulturen erzielen häufig Preisaufschläge, die die höheren Lagerkosten pro Scheffel im Zusammenhang mit Trennung, Qualitätserhaltung und Rückverfolgbarkeit ausgleichen.

Die Maislagerinfrastruktur ist hochentwickelt, was Wachstumsmöglichkeiten hauptsächlich auf Ertragsverbesserungen und schrittweise Steigerungen der Biokraftstoffnachfrage beschränkt, anstatt auf eine signifikante Kapazitätserweiterung. Andererseits treibt die Spezialgetreidespeicherung neue Investitionen an, da diese Kulturen zweckgebundene Silos mit fortschrittlichen Kontaminationskontrollen und dedizierten Materialhandhabungssystemen erfordern. Hersteller integrieren zunehmend spezialisierte Beschichtungen, versiegelte Übergabepunkte und separate Förderleitungen, um Bio- und Nicht-GVO-Zertifizierungsstandards (Gentechnisch veränderte Organismen) zu erfüllen, was in höherwertigen Lagerprojekten besondere Chancen schafft.

Geografische Analyse

Der Mittlere Westen der Vereinigten Staaten hält den größten Anteil an der kommerziellen Getreidesilokapazität des Landes, angetrieben durch eine robuste landwirtschaftliche Produktion und eine gut etablierte Schienen- und Biokraftstoffinfrastruktur. Bundesstaaten wie Illinois, Iowa, Kansas, Nebraska und Minnesota verzeichnen eine konstante Nachfrage nach großangelegter Lagerung, unterstützt durch Investitionen in Shuttle-Zug-Logistik und Ethanolproduktion. Darüber hinaus tragen große von Agrarunternehmen geführte Biokraftstoffkomplexe zu einem anhaltenden Bedarf an angrenzender Getreidesilokapazität im Markt für Getreidesilos in den Vereinigten Staaten bei.

Der Süden der Vereinigten Staaten verzeichnet Wachstum von einer kleineren installierten Basis aus, angetrieben durch den zunehmenden Anbau von Reis und Sorghum. Periodische Produktionsspitzen haben Lagerengpässe aufgezeigt, was zu einer stärkeren Abhängigkeit von temporären Lösungen und einer steigenden Nachfrage nach dauerhaften Behältern auf dem Hof geführt hat. Das begrenzte Vorhandensein großer kommerzieller Terminals in dieser Region schafft Chancen für Anbieter, die integrierte, belüftete Lagersysteme anbieten, die in feuchten Umgebungen effektiv funktionieren.

Der Westen der Vereinigten Staaten steht vor strukturellen Herausforderungen, darunter Wasserknappheit und Zonenvorschriften, die die Silohöhe einschränken. Umweltanreizprogramme in Bundesstaaten wie Kalifornien fördern die Einführung versiegelter Lagersysteme und elektrisch betriebener Materialhandhabungsgeräte zur Emissionsreduzierung. Der Nordosten der Vereinigten Staaten bleibt unterdessen ein relativ kleiner Markt, der hauptsächlich auf Importterminals und Futtermittelmühlen ausgerichtet ist. Die Lagerentwicklung in dieser Region wird durch die Nähe zu Wohngebieten und strengere Flächennutzungsvorschriften eingeschränkt.

Wettbewerbslandschaft

Der Markt für Getreidesilos in den Vereinigten Staaten ist mäßig konzentriert, wobei die fünf größten Akteure, darunter Ag Growth International Inc., CTB Inc. (Brock Grain Systems), Sukup Manufacturing Co., AGCO Corporation und Superior Grain Equipment LLC, einen Großteil des Marktanteils halten. Neue Marktteilnehmer konzentrieren sich auf Glattmantel-Trichterdesigns, die auf Spezialgetreide zugeschnitten sind, während regionale Stahlhersteller sich durch schnelle Mobilisierung von Außendienstteams differenzieren. Rohstoffabsicherung, Tiefe der Sicherheitszertifizierung und Aftermarket-Service entwickeln sich zu wichtigen Wettbewerbshebeln in einem Markt, in dem die Projektgröße und nicht die Produktneuheit oft die Lieferantenauswahl bestimmt.

Zu den aufkommenden Disruptoren gehören Betonsilo-Spezialisten wie Hoffmann Inc. und CST Industries, die im Supersegment über 50.001 Tonnen Marktanteile gewinnen, indem sie schlüsselfertige Ingenieur-, Beschaffungs- und Bauverträge anbieten, die Fundamentarbeiten, Gleitschalungsbeton und automatisierte Getreidehandhabungssysteme in Festpreispaketen bündeln und so das Projektrisiko für Betreiber reduzieren.

Die Technologieakzeptanz beschleunigt sich, wobei Hersteller Algorithmen für vorausschauende Wartung, Fernbelüftungssteuerung und Blockchain-basierte Getreidenachverfolgbarkeit in neue Silodesigns integrieren, um Angebote zu differenzieren und Premiumpreise von Betreibern zu erzielen, die identitätserhaltende und biologische Lieferketten bedienen.

Marktführer der Branche für Getreidesilos in den Vereinigten Staaten

Ag Growth International Inc.

CTB Inc. (Brock Grain Systems)

Sukup Manufacturing Co.

AGCO Corporation

Superior Grain Equipment LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Sukup Manufacturing Co. stellte auf der Farm Progress Show sein intelligentes Getreidemanagementsystem Synk vor. Dieses System verfügt über IoT-gestützte Überwachung und Automatisierung und zeigt die zunehmende Einführung intelligenter Technologien im Markt für Getreidesilos in den USA.

- Dezember 2023: Sukup Manufacturing Co. gibt die Übernahme von Ramco Innovations bekannt, einem führenden Automatisierungsdistributor im Mittleren Westen. Die strategische Partnerschaft bündelt das Fachwissen und die Ressourcen der beiden Branchenführer. Das in Sheffield ansässige Unternehmen Sukup ist ein Innovator für zuverlässige Lösungen zur Getreidespeicherung, -trocknung und -handhabung. Dieser Ruf für Qualität und Zuverlässigkeit wird in Kombination mit Ramcos tiefem Verständnis von Automatisierungstechnologien eine Zusammenarbeit schaffen, die Innovation vorantreibt und Kundenerlebnisse im Industriesektor verbessert.

Berichtsumfang des Marktes für Getreidesilos in den Vereinigten Staaten

Getreidesilos sind große, spezialisierte Strukturen, typischerweise zylindrisch und aus Metall oder Beton gefertigt, die zur Lagerung großer Mengen Getreide und anderer landwirtschaftlicher Produkte verwendet werden. Der Bericht über den Markt für Getreidesilos in den Vereinigten Staaten ist segmentiert nach Typ (Stahlsilos, Metallsilos und sonstige Silos) und nach Produkt (Flachbodensilos, Trichterbodensilos, Futtertrichter und Hofsilos). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Metallsilos |

| Betonsilos |

| Verbund- und Glasfasersilos |

| Flachbodensilos |

| Trichterbodensilos |

| Sonstige Silos |

| Unter 300 |

| 300 – 1.200 |

| 1.200 – 2.000 |

| Über 2.000 |

| Manuell |

| Halbautomatisiert |

| Vollautomatisiert (Intelligente Silos) |

| Mais |

| Sojabohnen |

| Weizen |

| Reis und Sorghum |

| Sonstige Getreidesilos |

| Nach Typ | Metallsilos |

| Betonsilos | |

| Verbund- und Glasfasersilos | |

| Nach Produkt | Flachbodensilos |

| Trichterbodensilos | |

| Sonstige Silos | |

| Nach Kapazität (Tonnen) | Unter 300 |

| 300 – 1.200 | |

| 1.200 – 2.000 | |

| Über 2.000 | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisiert | |

| Vollautomatisiert (Intelligente Silos) | |

| Nach gelagertem Getreide | Mais |

| Sojabohnen | |

| Weizen | |

| Reis und Sorghum | |

| Sonstige Getreidesilos |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Getreidesilos in den Vereinigten Staaten?

Der Markt hat im Jahr 2026 einen Wert von 310,1 Millionen USD und soll bis 2031 einen Wert von 380,9 Millionen USD erreichen.

Welcher Silotyp hält den größten Marktanteil?

Metallsilos machten im Jahr 2025 47 % des Umsatzes aus, angetrieben durch ihre wettbewerbsfähige Preisgestaltung.

Welches Produktsegment wächst am schnellsten?

Trichterbodensilos sollen bis 2031 mit einer CAGR von 8,4 % wachsen, bedingt durch schnelle Entleerung und geringeren Arbeitsbedarf.

Welche Rolle spielt die Automatisierung bei neuen Projekten?

Vollautomatisierte intelligente Silos, obwohl sie eine kleinere Basis halten, sollen mit einer CAGR von 9,2 % wachsen, da Sensoren Verderbnisschäden reduzieren und Versicherungsrabatte ermöglichen.

Seite zuletzt aktualisiert am: