Größe und Marktanteil des US-amerikanischen Floriculture-Marktes

Analyse des US-amerikanischen Floriculture-Marktes von Mordor Intelligence

Die Größe des US-amerikanischen Floriculture-Marktes wird im Jahr 2026 auf 7,91 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,5 Milliarden USD, mit Prognosen für 2031 von 10,3 Milliarden USD, wachsend mit einem CAGR von 5,43 % über den Zeitraum 2026–2031. Die Nachfrageresilienz resultiert aus dem erneuerten Verbraucherinteresse an Wohnraumdekoration, steigenden Pro-Kopf-Ausgaben für Geschenke sowie expandierenden städtischen Gartenprogrammen, die lokal angebaute Blumen betonen. Produzenten nutzen den E-Commerce, um Großhandelsintermediäre zu umgehen, während bundesstaatliche Anreize für klimafreundliche Landwirtschaft den Wandel hin zur Produktion in kontrollierten Umgebungen beschleunigen. Automatisierungszuschüsse reduzieren repetitive Arbeit, doch der anhaltende Arbeitskräftemangel hält die Lohninflation auf hohem Niveau und drängt Betreiber zu kapitalintensiven Lösungen. Der Importwettbewerb aus Kolumbien und Ecuador bleibt intensiv, doch inländische Anbauer nutzen Frische- und Individualisierungsvorteile, um ihren Anteil in den Premiumsegmenten des US-amerikanischen Floriculture-Marktes zu sichern.

Wichtigste Erkenntnisse des Berichts

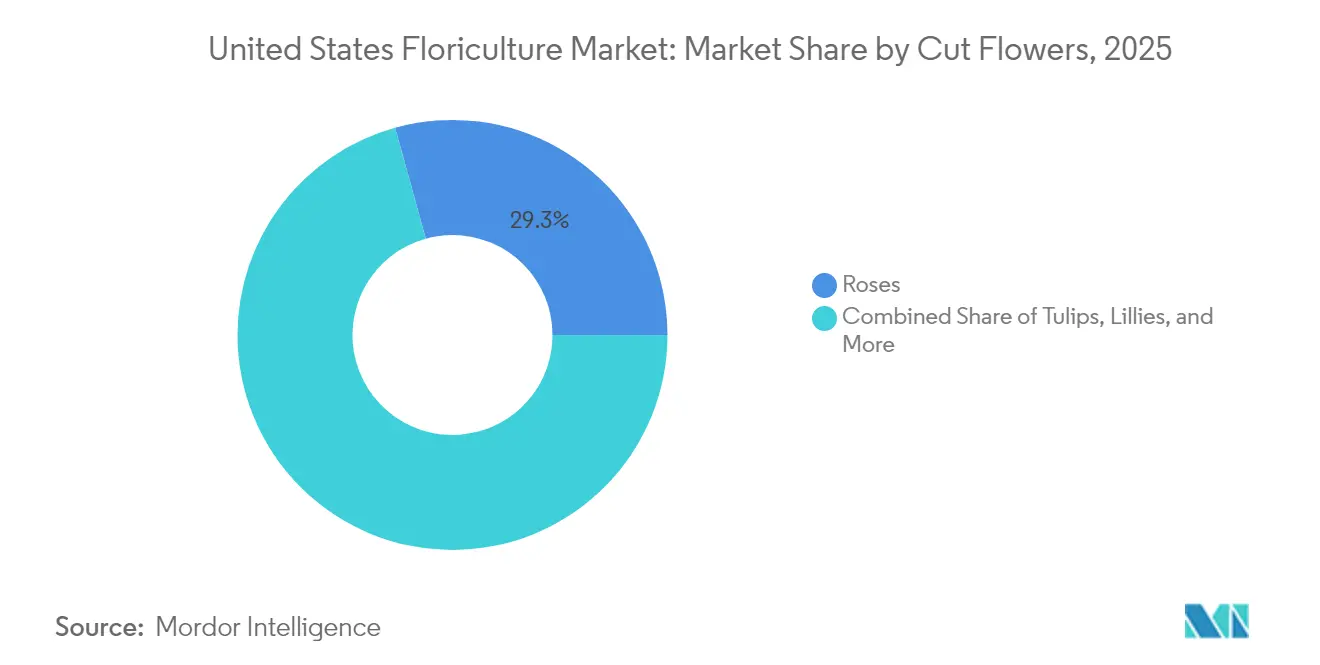

- Bei Schnittblumen führten Rosen im Jahr 2025 mit einem Umsatzanteil von 29,30 %. Orchideen werden voraussichtlich bis 2031 einen CAGR von 7,39 % verzeichnen, den höchsten innerhalb des Segments.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Floriculture-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung klimakontrollierter Gewächshaustechnologie | +1.2% | Kalifornien, Florida, Texas | Mittelfristig (2–4 Jahre) |

| Konsolidierung inländischer Auktionsplattformen | +0.8% | Landesweite Metropolcluster | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des durch E-Commerce ermöglichten Direktvertriebs ab Hof | +0.9% | Vorstädtische und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Erhöhte Bundesfinanzierung für Landwirtschaft in kontrollierten Umgebungen | +1.1% | Unterversorgte ländliche Gemeinden | Langfristig (≥ 4 Jahre) |

| Ausbau der Luftfrachtkorridore für Blumen von den USA nach Asien | +0.6% | Drehkreuze an der Westküste | Mittelfristig (2–4 Jahre) |

| Zunahme biotechnologischer Sorten mit verlängerter Vasenlebensdauer | +0.7% | Forschungscluster in Kalifornien und Florida | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung klimakontrollierter Gewächshaustechnologie

Mehr als 158 Millionen ft² geschützter Anbaufläche unterstützen heute die inländische Blumenproduktion – eine Fläche, die auf der Grundlage von Zuschüssen der bundesstaatlichen Agriculture and Food Research Initiative wächst, die 70 Millionen USD in nachhaltige Systeme lenken.[1]Quelle: US-Landwirtschaftsministerium, „FY25 Agriculture and Food Research Initiative Request for Applications”, usda.gov Große Betreiber wie Village Farms International verwalten über 8 Millionen ft² hochtechnologischer Gewächshäuser und belegen damit die Machbarkeit des ganzjährigen Anbaus sowohl in feuchten als auch in ariden Klimazonen. IoT-fähige Sensoren optimieren Temperatur, Luftfeuchtigkeit und Nährstoffversorgung, erzielen Ertragssteigerungen, die die Kapitalkosten ausgleichen, und verbessern die Wettbewerbsfähigkeit im US-amerikanischen Floriculture-Markt.

Konsolidierung inländischer Auktionsplattformen

Regionale elektronische Börsen fusionieren zu einheitlichen Preisfindungszentren, die die Lieferkette zwischen Erzeugern und Einzelhändlern verkürzen. Die Konsolidierung verbessert die Logistikplanung, reduziert Verderb und stärkt die Verhandlungsmacht kleiner Betriebe, insbesondere für Spezialschnittblumenanbauer, die eine größere Sichtbarkeit anstreben. Dieser Konsolidierungstrend entspricht dem breiteren Trend auf den Märkten für landwirtschaftliche Rohstoffe, wo elektronische Handelsplattformen kleineren Erzeugern den Marktzugang verbessert und Käufern mehr Transparenz bei Beschaffung und Preisgestaltung geboten haben.

Aufstieg des durch E-Commerce ermöglichten Direktvertriebs ab Hof

Direktverträge mit Verbrauchern florieren, da Anbauer Online-Shops und Abonnementmodelle nutzen, um Einzelhandelsmargen zu erzielen. Lieferfenster unter 48 Stunden verbessern die Frischewahrnehmung und helfen inländischen Blumen, Preisaufschläge gegenüber Importen zu erzielen. E-Commerce-Plattformen ermöglichen kleineren Spezialanbauern den Zugang zu nationalen Märkten, die zuvor nur Großbetrieben zugänglich waren, insbesondere für einzigartige Sorten, die Premiumpreise erzielen, aber eine begrenzte Haltbarkeit für traditionelle Vertriebskanäle aufweisen.

Erhöhte Bundesfinanzierung für Landwirtschaft in kontrollierten Umgebungen

Der Inflation Reduction Act lenkt 7,7 Milliarden USD in Anreize für klimafreundliche Landwirtschaft, während separate Zuschüsse für städtische Landwirtschaft und innovative Produktion 2,5 Millionen USD für Innenprojekte vorsehen. Das Specialty Crop Block Grant Program stellt gezielte Mittel bereit, um die Wettbewerbsfähigkeit von Floriculture-Kulturen zu steigern, während das Rural Energy for America Program 50 Millionen USD für erneuerbare Energieprojekte anbietet, die die Betriebskosten für Gewächshausbetriebe senken. Diese Finanzierungsmechanismen ermöglichen kleineren Erzeugern den Zugang zu kapitalintensiven Technologien, die bisher nur großen Gewerbebetrieben zur Verfügung standen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei der Arbeitskräfteverfügbarkeit trotz Mechanisierung | −1.3% | Kalifornien, Florida, Texas | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kerosinpreise mit Auswirkungen auf die Luftfrachtkosten | −0.7% | Wichtige Frachtdrehkreuze | Kurzfristig (≤ 2 Jahre) |

| Verschärfte phytosanitäre Importkontrollen | −0.4% | Grenzstaaten und Häfen | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen in dürregefährdeten Bundesstaaten | −1.1% | Kalifornien, Arizona, Nevada, Texas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Kerosinpreise mit Auswirkungen auf die Luftfrachtkosten

Schwankungen der Transportkosten wirken sich direkt auf die Importwettbewerbsfähigkeit und die Preisgestaltung im Inlandsmarkt aus, wobei die Volatilität der Kerosinpreise Unsicherheit sowohl für Importeure als auch für inländische Erzeuger schafft, die Produktionszyklen planen. Die USA importieren etwa 70 % der Schnittblumen, was den Sektor besonders empfindlich gegenüber Veränderungen der Luftfrachtkosten macht, die die Wettbewerbsdynamik zwischen inländischen und importierten Produkten verschieben können. Kraftstoffkostensteigerungen können die Wettbewerbsfähigkeit inländischer Erzeuger vorübergehend verbessern, doch unvorhersehbare Preisgestaltung erschwert die langfristige Investitionsplanung für alle Marktteilnehmer.

Verschärfte phytosanitäre Importkontrollen

Verstärkte Biosicherheitsmaßnahmen, die vom APHIS (Animal and Plant Health Inspection Service) umgesetzt werden, verursachen Bearbeitungsverzögerungen und zusätzliche Compliance-Kosten für Importeure, obwohl diese Vorschriften die inländische Landwirtschaft vor der Einschleppung von Schädlingen schützen. Die Datenbank für Einfuhranforderungen für landwirtschaftliche Rohstoffe ersetzte im Oktober 2024 die traditionellen manuellen Systeme und rationalisierte einige Prozesse, während strenge Inspektionsstandards aufrechterhalten wurden.[2]Quelle: US-Landwirtschaftsministerium, „USDA's Agricultural Commodity Import Requirements Database Update”, aphis.usda.gov Schnittblumen benötigen keine schriftlichen Genehmigungen mehr, es sei denn, sie haben Beeren angehängt, aber eine erhöhte Inspektionsintensität an den Einreisehäfen kann während Spitzennachfragezeiten zu Unterbrechungen der Lieferkette führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schnittblumen: Premiumsorten treiben die Marktentwicklung voran

Rosen behielten 29,30 % des Umsatzes im Jahr 2025, den höchsten Anteil im US-amerikanischen Floriculture-Markt, während Orchideen mit einem CAGR von 7,39 % als die am schnellsten wachsende Schnittblume hervorgingen. Anbauer in Kalifornien, die für 61 % des nationalen Großhandelswerts verantwortlich sind, konzentrieren sich auf klimakontrollierte Häuser, die die Dürreexposition verringern und die Blütenintegrität für den Fernvertrieb aufrechterhalten. Tulpen, Lilien und Gladiolen verzeichnen konsistente feiertagsbedingte Spitzen. Verbraucher tendieren zu lokal bezogenen Sträußen und drängen Supermärkte und Online-Plattformen dazu, Herkunftsstaatsetiketten anzuzeigen, die die regionale Identität stärken. Orchideen profitieren von ihren verlängerten Blütezeiten und ihrem anspruchsvollen Erscheinungsbild, das sowohl für Geschenkanlässe als auch für Innendekorationstrends attraktiv ist, während Nelken unter dem Wettbewerbsdruck von Importen leiden, da fast das gesamte Angebot aus Kolumbien stammt.

Die Produktionsrückgänge Kaliforniens von 7,4 % zwischen 2021 und 2022 unterstreichen die Anfälligkeit gegenüber Wassereinschränkungen, doch die Nähe zu küstennahen Frachtrouten erhält Exportmöglichkeiten für Premiumrosen und Speziallilien aufrecht. Orchideen und Nelken sehen sich starkem Importwettbewerb ausgesetzt, doch inländische Züchter kontern mit differenzierten Farbvarianten und Duftprofilen. Genetische Durchbrüche, die Krankheitsresistenz und standardisierte Stiellängen versprechen, reduzieren Sortierverluste und steigern damit den Gewinn pro Quadratfuß. Einzelhändler berichten von stärkeren Margen bei kuratierten „Anbauer-Spotlight”-Sortimenten, was darauf hindeutet, dass Storytelling und Transparenz im US-amerikanischen Floriculture-Markt messbaren Mehrwert schaffen.

Geografische Analyse

Kalifornien erzielte im Jahr 2024 einen bedeutenden Anteil am Großhandelswert für Schnittblumen. Florida behielt die allgemeine Führungsposition im Floriculture-Bereich und nutzte ein feuchtes Klima, das ganzjährige Beetpflanzenzyklen unterstützt, sowie eine dichte Verbraucherbasis in den südöstlichen Bundesstaaten. Produzenten im Mittleren Westen in Michigan, Ohio und Wisconsin nutzen Innovationen bei der Gewächshausheizung und effiziente Logistik, um Bevölkerungszentren innerhalb von vierundzwanzig Stunden Lkw-Fahrtzeit zu versorgen.

Michigan nimmt einen prominenten Rang beim Großhandelswert ein und ist auf Chrysanthemen und Beetpflanzen-Multipacks spezialisiert, die die Gartencenter-Nachfrage während der Frühlingsspitzen bedienen. Die westliche Expansion von Village Farms International zeigt Texas' Aufstieg als großflächiger Gewächshauscluster, der Landerschwinglichkeit und unterstützende Subventionen für erneuerbare Energien bietet, die die Stromkosten abfedern.

Das dürregefährdete Nevada und Arizona verfolgen Pilotprojekte zur Entsalzung und Regenwassergewinnung, obwohl die kommerzielle Einführung noch in den Anfängen steckt. Importdrehkreuze prägen den regionalen Verbrauch. Die Flughäfen Los Angeles und San Francisco verankern aufstrebende Asien-Pazifik-Korridore, über die Orchideen und Chrysanthemen transportiert werden, und gleichen saisonale Engpässe in der inländischen Produktion aus.

Aktuelle Branchenentwicklungen

- April 2025: Die Einführung neuer US-amerikanischer Zölle am 2. April 2025 hat den globalen Handel mit Zierpflanzen beeinflusst und insbesondere die wichtigsten Exporteure Kolumbien und Kanada betroffen. Kolumbien, das 80 % seiner Blumenprodukte im Wert von 2,4 Milliarden USD in die Vereinigten Staaten exportiert, steht vor erheblichen Herausforderungen, da Marktteilnehmer die Auswirkungen auf Preise, Verbrauchernachfrage und Marktstabilität bewerten.

- November 2024: Das University of Florida Institute of Food and Agricultural Sciences (UF/IFAS) erhielt 1 Million USD aus einem USDA-Zuschuss zur Entwicklung von Automatisierungslösungen für die Baumschulbranche, einschließlich Blumenbaumschulen. Die Forschung zielt darauf ab, den Arbeitskräftemangel zu beheben und die Betriebseffizienz durch Robotertechnologien für Topf- und Sprühvorgänge zu verbessern, während die Akzeptanz und Umsetzung durch Anbauer untersucht wird.

Berichtsumfang des US-amerikanischen Floriculture-Marktes

Der Umfang des Berichts erstreckt sich auf Schnittblumen und Pflanzen, die im Floriculture-Markt in den Vereinigten Staaten verbreitet sind. Schnittblumen sind Blumen oder Blütenknospen, die zu Dekorationszwecken von Pflanzen geschnitten werden, während lebende Pflanzen, getopfte Blühpflanzen, Laubpflanzen für den Innen- oder Terrassenbereich sowie krautige Stauden in den Berichtsumfang einbezogen wurden.

Der US-amerikanische Floriculture-Markt ist segmentiert nach Schnittblumen (Tulpen, Gerbera, Lilien, Gladiolen, Löwenmäulchen, Rosen, Orchideen, Chrysanthemen, Nelken, Mädchenauge, Dianthus, Skabiose und weitere Schnittblumen) und Pflanzen (Kaktus, Crassula ovata, Echeveria und weitere Pflanzen). Der Bericht bietet Marktgröße und Prognosen in Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Rosen |

| Tulpen |

| Lilien |

| Gladiolen |

| Löwenmäulchen |

| Gerbera |

| Orchideen |

| Chrysanthemen |

| Nelken |

| Schnittblumen | Rosen |

| Tulpen | |

| Lilien | |

| Gladiolen | |

| Löwenmäulchen | |

| Gerbera | |

| Orchideen | |

| Chrysanthemen | |

| Nelken |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Floriculture-Marktes?

Die Größe des US-amerikanischen Floriculture-Marktes erreichte im Jahr 2026 7,91 Milliarden USD und soll bis 2031 bei einem CAGR von 5,43 % auf 10,3 Milliarden USD ansteigen.

Welche Blumen dominieren den Umsatz in den Vereinigten Staaten?

Rosen machen 29,30 % des Schnittblumenumsatzes aus und sind damit der größte Beitrag zum US-amerikanischen Floriculture-Markt.

Welche Blumenkategorie wächst am schnellsten?

Orchideen führen das Wachstum bei Schnittblumen mit einem CAGR von 7,39 % zwischen 2026 und 2031 an.

Wie beeinflusst die Gewächshaustechnologie die Produktion?

Klimakontrollierte Gewächshäuser expandieren, fügen landesweit mehr als 158 Millionen ft² hinzu und steigern die Erträge, während Wetter- und Wasserrisiken gemindert werden.

Seite zuletzt aktualisiert am: