Größe und Marktanteil des US-amerikanischen Festfunk-Breitbandmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

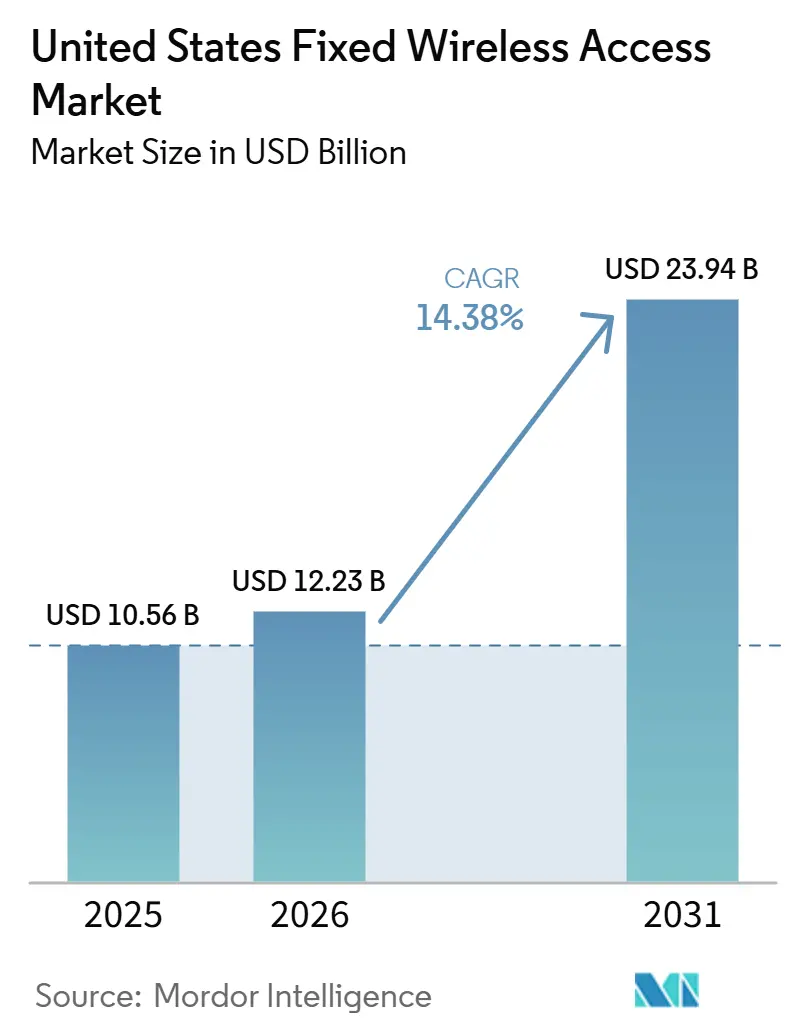

| Marktgröße im Basisjahr (2025) | 10.56 Milliarden US-Dollar |

| Marktgröße (2026) | 12.23 Milliarden US-Dollar |

| Marktgröße (2031) | 23.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.38% CAGR |

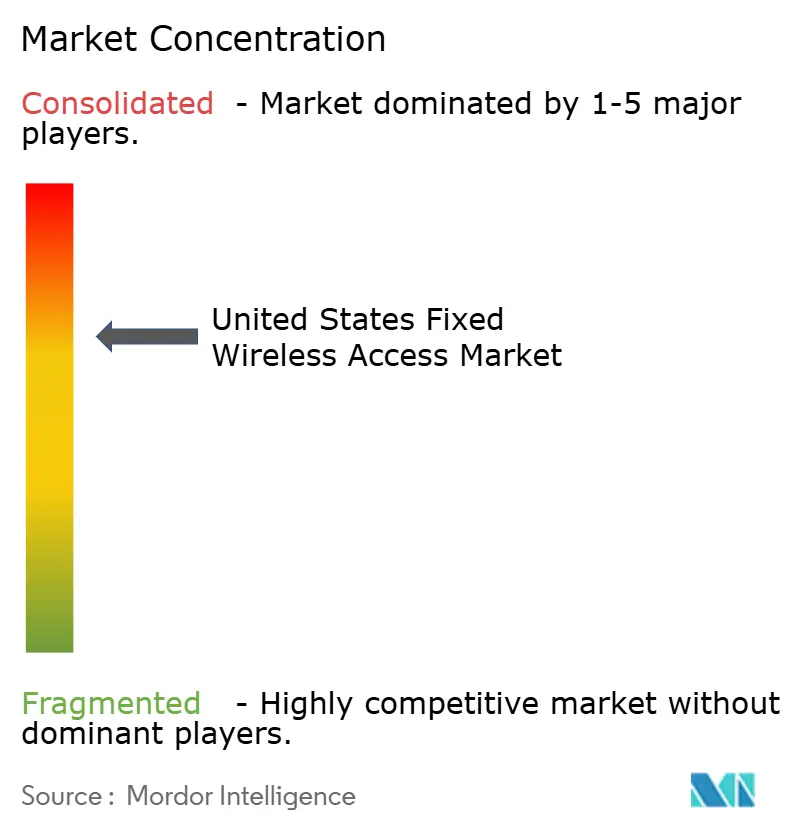

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Festfunk-Breitbandmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Festfunk-Breitbandmarkts wird voraussichtlich von 10,56 Milliarden USD im Jahr 2025 und 12,23 Milliarden USD im Jahr 2026 auf 23,94 Milliarden USD bis 2031 anwachsen, was einer CAGR von 14,38 % von 2026 bis 2031 entspricht. Der US-amerikanische Festfunk-Breitbandmarkt expandierte, da Breitbandnutzer eine kostengünstigere und schneller aktivierbare Alternative zu vielen kabelgebundenen Diensten suchten. Nationale Netzbetreiber trieben diesen Wandel voran, indem sie die 5G-Abdeckung ausbauten, die installierte Basis vergrößerten und Festfunk-Breitband als zentrales Breitbandprodukt und nicht als Nischenerweiterung behandelten. Die Nachfrage verlagerte sich auch über Privathaushalte hinaus, da Unternehmen, Behörden und standortbasierte Nutzer belastbare Verbindungen benötigten, die ohne lange Bauzeiten aktiviert werden konnten. Gleichzeitig stieß der US-amerikanische Festfunk-Breitbandmarkt an eine praktische Grenze bei der Spektrumskapazität, insbesondere in dichten Gebieten, wo der Datenverbrauch pro Verbindung deutlich höher ist als bei Mobilfunktarifen. Der Wettbewerbsdruck wird hoch bleiben, da Netzbetreiber, regionale Anbieter und Gerätehersteller versuchen, die Margen zu halten und gleichzeitig den Umsatzmix in Richtung verwalteter Dienste und höherwertiger Konnektivitätspakete zu verschieben.

Wichtigste Erkenntnisse des Berichts

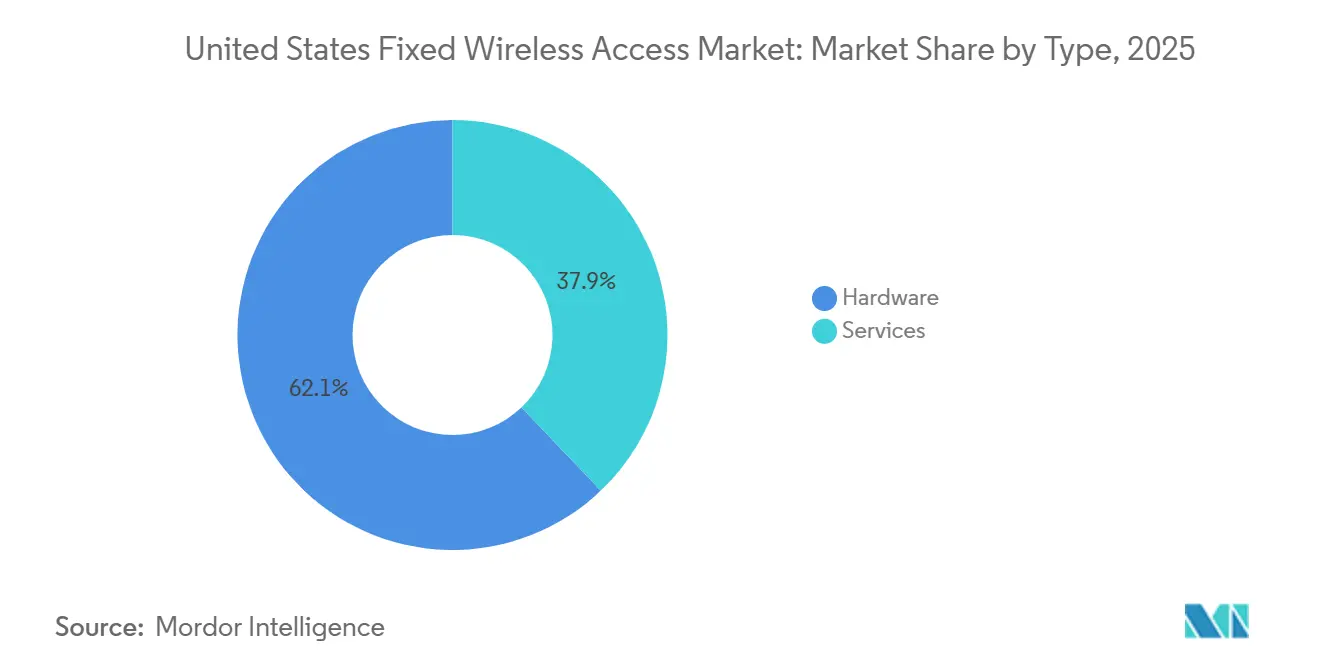

- Nach Typ hielt das Hardware-Segment im Jahr 2025 einen Umsatzanteil von 62,12 % am US-amerikanischen Festfunk-Breitbandmarkt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,55 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 65,33 % des Umsatzanteils am US-amerikanischen Festfunk-Breitbandmarkt auf Wohnbereichsverbindungen, während Behörden und öffentliche Sicherheit bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen werden.

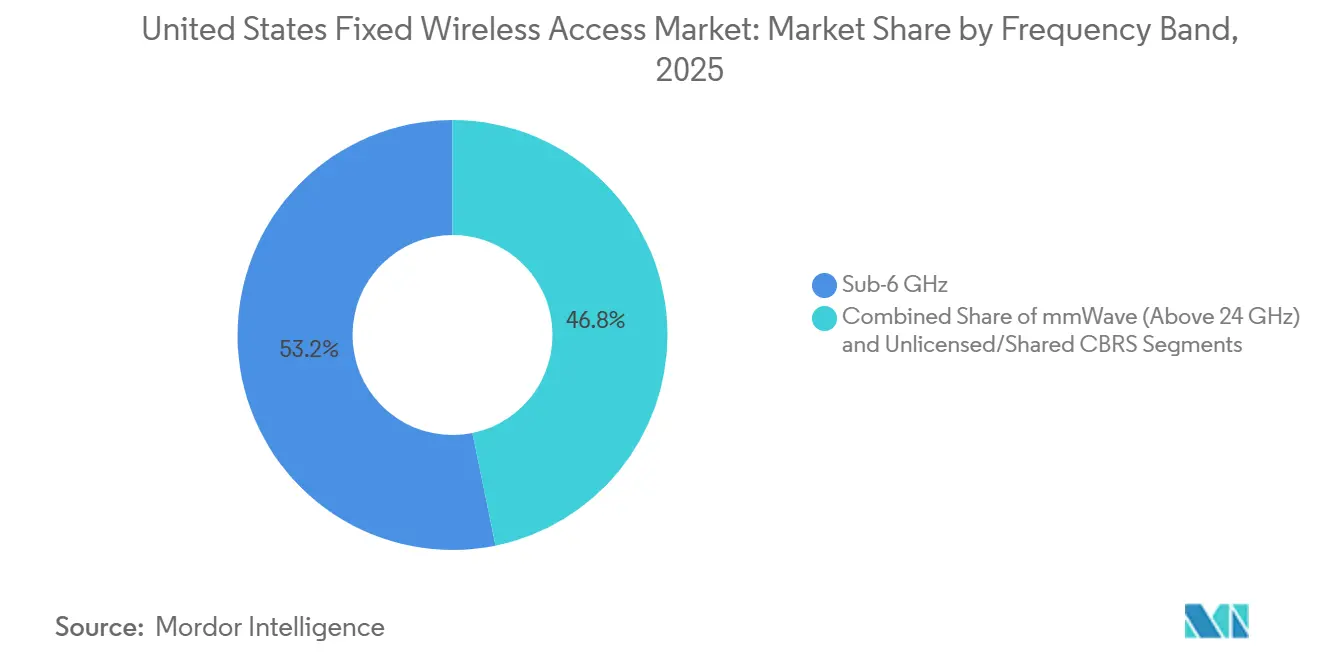

- Nach Frequenzband hielt Sub-6-GHz im Jahr 2025 einen Umsatzanteil von 53,21 % am US-amerikanischen Festfunk-Breitbandmarkt, während Millimeterwelle (über 24 GHz) bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen wird.

- Nach Bereitstellungsmodus hielt Innen-CPE im Jahr 2025 einen Umsatzanteil von 63,44 % am US-amerikanischen Festfunk-Breitbandmarkt, während selbstinstallierendes Fensterhalterung-CPE bis 2031 voraussichtlich mit einer CAGR von 15,77 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Festfunk-Breitbandmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau beschleunigt die Einführung von Gigabit-Festfunk-Breitband | +4.2% | Global, mit den USA an der Spitze auf Ebene der nationalen Netzbetreiber | Kurzfristig (≤ 2 Jahre) |

| Ländliche Breitbandförderung begünstigt schnell einsetzbare Konnektivität | +3.3% | National, mit den stärksten Zuwächsen in ländlichen Märkten des Mittleren Westens, des Südens und des Mountain West | Mittelfristig (2–4 Jahre) |

| Festfunk-Breitband als Strategie zur Glasfaserverschiebung für kostenbeschränkte Internetdienstanbieter | +2.5% | National, konzentriert in vorstädtischen und stadtrandnahen Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Netzwerkresilienz für primäre und Backup-Breitbandverbindungen in Unternehmen | +1.8% | National, mit früher Konzentration in großen Ballungsräumen und sekundären Metropolregionen | Mittelfristig (2–4 Jahre) |

| KI-optimiertes CPE und Selbstinstallation zur Senkung von Akquisitions- und Supportkosten | +1.2% | Global, mit Nordamerika an der Spitze der kommerziellen Bereitstellung | Mittelfristig (2–4 Jahre) |

| Privates Spektrum und Wiederverwendung von Mittelband-Kapazitäten verbessern die Wirtschaftlichkeit | +0.8% | National, konzentriert in Industriekorridoren, Unternehmensgeländen und ländlichen Breitbandzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der 5G-Ausbau erweitert Gigabit-Festfunk-Breitband

Der US-amerikanische Festfunk-Breitbandmarkt profitiert von einer stärkeren 5G-Leistungsbasis als frühere LTE-basierte Angebote liefern konnten. Mittelband-Spektrum im C-Band (3,45 GHz) und CBRS hat den versorgbaren Bereich für Heimbreitband erweitert und Geschwindigkeiten unterstützt, die dem Mainstream-Breitbandbedarf entsprechen. Die drei größten Netzbetreiber verzeichneten im ersten Quartal 2026 fast 1 Million neue Netto-Festfunk-Breitbandverbindungen und setzten damit ein mehrquartalslanges Muster fort, bei dem diese Kategorie den Großteil des US-amerikanischen Breitbandwachstums auf sich vereint hat.[1]Ericsson, "Fixed Wireless Access Outlook," Ericsson Mobility Report, ericsson.com Dieses Tempo ist bedeutsam, weil es zeigt, dass die Ausweitung der 5G-Abdeckung nun in Teilnehmerzuwächse im großen Maßstab umgesetzt wird, anstatt nur ein technischer Netzwerkmeilenstein zu bleiben. Der US-amerikanische Festfunk-Breitbandmarkt bewegt sich auch in höherwertige geschäftliche Anwendungsfälle, da 5G-basierte Diensttarife anspruchsvollere Datenverkehrsprofile unterstützen können als frühere Festfunk-Breitbandangebote. Dies hält Netzausbau, Spektrumwiederverwendung und Servicedifferenzierung über den Prognosezeitraum hinweg eng miteinander verknüpft.

Ländliche Breitbandförderung verbessert die Voraussetzungen für eine schnelle Bereitstellung

Der US-amerikanische Festfunk-Breitbandmarkt hat von der ländlichen Breitbandförderung profitiert, weil drahtlose Netze schneller ausgebaut werden können als grabenintensive kabelgebundene Projekte. Dieses Timing ist in dünn besiedelten Gebieten wichtig, wo Versorgungslücken groß sind und Haushalte nicht auf lange Bauzyklen warten können. Die Attraktivität ist am stärksten im Mittleren Westen, im Süden und im Mountain West, wo Geografie und geringere Bevölkerungsdichte die Leitungsausdehnung verlangsamen können. Dieser Förderrahmen unterstützt auch regionale Anbieter, die bereits über Turm-Zugang, lokales Abdeckungswissen und kürzere Inbetriebnahmezeiten als großangelegte kabelgebundene Ausbauten verfügen. Der US-amerikanische Festfunk-Breitbandmarkt dürfte weiterhin eine stärkere ländliche Beteiligung verzeichnen, da diese Betreiber genehmigte Projekte in aktive Abdeckung umwandeln. Das macht die Förderung ebenso sehr zu einem Marktzugangshebel wie zu einem kurzfristigen Nachfrageimpuls.

Festfunk-Breitband dient kostenbeschränkten Internetdienstanbietern als Instrument zur Glasfaserverschiebung

Der US-amerikanische Festfunk-Breitbandmarkt wächst auch, da kleinere und mittelgroße Anbieter Festfunk-Breitband nutzen, um Adressen zu monetarisieren, bevor Glasfaser sie erreicht. Dieser Ansatz ermöglicht es einem Betreiber, Kunden innerhalb von Wochen aus bestehenden Turminfrastrukturen heraus zu versorgen, anstatt auf den Abschluss eines langwierigen Bauprogramms zu warten. Das Modell ist attraktiv, weil Einnahmen früher beginnen, Kundenbeziehungen früher gesichert werden und Kapital zuerst auf die ertragsstärksten Glasfaserstrecken gelenkt werden kann. Das Branchendenken hat sich davon entfernt, Festfunk-Breitband nur als vorübergehende Brücke zu betrachten, und große US-amerikanische Netzbetreiber haben es als dauerhaften Breitband-Layer mit Spielraum für weitere Marktanteilsgewinne behandelt. Der US-amerikanische Festfunk-Breitbandmarkt profitiert daher, wenn Anbieter Wireless nutzen, um Investitionen sorgfältiger zu sequenzieren, anstatt Gebiete während des Glasfaserausbaus unversorgt zu lassen. Dies hat Festfunk-Breitband zu einem praktischen Bestandteil der Kapitalplanung gemacht und nicht nur zu einem Übergangsprodukt.

Die Nachfrage nach Resilienz in Unternehmen verbreitert die Umsatzbasis

Der US-amerikanische Festfunk-Breitbandmarkt expandiert in Unternehmensumgebungen, wo Betriebszeit, Failover und schnellere Bereitstellung stärkere Kaufentscheidungsfaktoren sind. Geschäftliche Nutzer verlassen sich nicht mehr in jedem Fall ausschließlich auf Wireless als Backup, da einige nun primäre und Standby-Pfade unter einer einzigen verwalteten Vereinbarung wünschen. T-Mobile US startete SuperBroadband im April 2026 und kombinierte sein 5G Advanced-Netz mit Starlink-Breitband für Geschäftskunden, mit einer finanziell abgesicherten Betriebszeitgarantie von 99,99 % in abgedeckten Gebieten.[2]T-Mobile US, "T-Mobile Reinvents Business Internet From the Ground Up and the Sky Down With 'SuperBroadband,'" Nasdaq, nasdaq.com Ein solches Angebot zeigt, wie sich der US-amerikanische Festfunk-Breitbandmarkt in Richtung Dienst-Layer-Wert, zentralisiertes Management und vertragsbasierte Unternehmensbeziehungen bewegt. Es reduziert auch die Abhängigkeit des Marktes vom reinen Wohnbereichsvolumen, das stärkerem Preisdruck ausgesetzt ist. Infolgedessen unterstützt die resilienzgetriebene Nachfrage einen breiteren und stabileren Umsatzmix.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mittelband-Spektrumskapazitätsgrenzen in Märkten mit hoher Nutzung | -0.4% | National, am stärksten ausgeprägt in dichten vorstädtischen und städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch Glasfaser und Kabel komprimiert die Margen im Festfunk-Breitbandmarkt | -0.3% | National, konzentriert in vorstädtischen und städtischen Märkten mit aktivem Glasfaserausbau | Mittelfristig (2–4 Jahre) |

| Millimeterwellen-Abdeckung und Sichtlinienempfindlichkeit in dicht besiedelten Gebieten | -0.2% | National, hauptsächlich dichte städtische Bereitstellungen betreffend | Langfristig (≥ 4 Jahre) |

| Ungleichmäßige Wirtschaftlichkeit, wo sich die Glasfaser-Amortisation in ausgewählten Vororten beschleunigt | -0.1% | National, konzentriert in einkommensstärkeren vorstädtischen Clustern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mittelband-Spektrumsgrenzen schränken Korridore mit hoher Nutzung ein

Der US-amerikanische Festfunk-Breitbandmarkt stößt in dichten Nutzungskorridoren an eine reale Grenze, da die Festfunk-Breitband-Datenlasten weit schwerer sind als die des normalen Smartphone-Datenverkehrs. Wenn viele Heimbreitbandnutzer zu einer gemeinsam genutzten Mobilfunkinfrastruktur hinzugefügt werden, steigt das Überlastungsrisiko schneller als in reinen Mobilfunkwachstumsszenarien. Dies macht die adressgenaue Berechtigung in einigen vorstädtischen und städtischen Bereichen zu einem Netzwerkverwaltungsproblem und nicht zu einem einfachen Abdeckungsproblem. Die Einschränkung ist besonders wichtig, weil das Teilnehmerwachstum selbst in Gebieten verlangsamen kann, in denen 5G-Abdeckung bereits verfügbar ist. Der US-amerikanische Festfunk-Breitbandmarkt wird diesem Problem ausgesetzt bleiben, bis zusätzliches Spektrum nicht nur zugewiesen, sondern vollständig in betrieblichen Netzen eingesetzt ist. Das macht die Kapazitätsplanung zu einer der deutlichsten kurzfristigen Grenzen einer ansonsten starken Nachfrage.

Glasfaser- und Kabelpreisdruck verengt die Margen

Der US-amerikanische Festfunk-Breitbandmarkt steht auch unter Margendruck, da Glasfaserausbauer und Kabelnetzbetreiber ihre Kundenbasis verteidigen oder ausbauen. In wettbewerbsintensiven Vororten verlagert sich das Verkaufsargument für Festfunk-Breitband weg vom Preis allein, weil Bündel, Aktionen und verbesserte kabelgebundene Geschwindigkeiten den Abstand verringern. Das setzt Anbieter unter Druck, die hauptsächlich auf niedrige Monatspreise setzen, um Marktanteile zu gewinnen. Die Belastung ist für kleinere Betreiber stärker, da sie gegen nationale Netzbetreiber mit tieferen Spektrumsressourcen und gegen etablierte Kabelanbieter konkurrieren müssen, die bestehende Abonnenten schützen. Der US-amerikanische Festfunk-Breitbandmarkt muss daher ebenso sehr bei Aktivierungsgeschwindigkeit, Flexibilität und verwalteter Servicequalität konkurrieren wie beim Monatspreis. Dieses Hemmnis beseitigt die Nachfrage nicht, macht aber profitables Wachstum in Überschneidungszonen schwieriger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dynamik bei Dienstleistungen signalisiert eine Verlagerung hin zu wiederkehrenden Einnahmen

Hardware erfasste im Jahr 2025 62,12 % des Marktanteils am US-amerikanischen Festfunk-Breitbandmarkt, unterstützt durch die weit verbreitete 5G-CPE-Bereitstellung, da Betreiber Kunden-Gateways und Zugriffseinheiten aufrüsteten. Das Segment spiegelt weiterhin den Volumeneffekt der Wohnbereichsexpansion wider, da jede neue Abonnentenverbindung ein Gerät und in vielen Fällen zugehörige Zugangsinfrastruktur benötigt. Das Gerätedesign verbessert sich weiterhin, da Hersteller besseren Innenempfang, fensternahe Platzierung und stärkere Uplink-Leistung vorantreiben. Vantiva stellte im März 2026 sein Hawk 5G Festfunk-Breitband-Heimgateway mit Power Class 1.0-Unterstützung, einem fensternahen Formfaktor und einem Antennen-Innensystem der dritten Generation vor, das auf die Verbesserung der Mittelband-Effizienz und die Erweiterung der nutzbaren Zellenreichweite abzielt.[3]Vantiva, "Vantiva Unveils New Hawk 5G FWA Home Gateway, Designed for 5G SA," Vantiva, vantiva.com

Die Größe des US-amerikanischen Festfunk-Breitbandmarkts für Dienstleistungen wird voraussichtlich mit einer CAGR von 15,55 % über 2026–2031 wachsen, schneller als Hardware, da Netzbetreiber auf verwaltete Konnektivität und Pakete auf Unternehmensebene umstellen. Dieses Muster ist bedeutsam, weil die installierte Basis nun groß genug ist, damit Support-, Orchestrierungs- und vertragsbasierte Dienst-Layer einen größeren Anteil am Wertpool tragen können. Der Wandel passt auch zu einem breiteren Telekommunikationsmuster, bei dem die Geräteökonomie reift, während Software, Lebenszyklusunterstützung und Leistungssicherung wichtiger werden. T-Mobile US verstärkte diese Richtung im Jahr 2026, indem es 5G- und Satellitenkonnektivität zu einem verwalteten Geschäftsangebot kombinierte, anstatt nur bei der Zugangshardware zu konkurrieren. Innerhalb der US-amerikanischen Festfunk-Breitbandbranche deutet diese Verlagerung darauf hin, dass die langfristige Rentabilität weniger von Stücklieferungen allein abhängen wird und mehr davon, wie effektiv Anbieter Servicequalität, Orchestrierung und Resilienz bündeln.

Nach Anwendung: Wohnbereichsnachfrage verankert den Umsatz, während Behördenanwendungsfälle an Fahrt gewinnen

Der Wohnbereich entfiel im Jahr 2025 auf 65,33 % des US-amerikanischen Festfunk-Breitbandmarkts und war damit der primäre Treiber des aktuellen Umsatzes. Das Segment wurde von vorstädtischen und halbländlichen Haushalten angeführt, die eine praktische Alternative zu Kabel und DSL mit schnellerer Aktivierung und niedrigeren Monatspreisen suchten. Diese Basis ermöglichte es dem US-amerikanischen Festfunk-Breitbandmarkt, schnell zu skalieren, da Netzbetreiber Abonnenten hinzufügen konnten, ohne auf die letzte Meile der Infrastruktur warten zu müssen. Es entstand auch eine breite installierte Basis, die späteres Upselling in verbesserte Geräte, stärkere Innenabdeckungsoptionen und höherwertige Tarife unterstützte.

Behörden und öffentliche Sicherheit werden bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen, der schnellsten Rate unter den Anwendungssegmenten im US-amerikanischen Festfunk-Breitbandmarkt. Dieser Teil des Marktes wird durch Kommunikation für Ersthelfer, Konnektivitätsbedarf von Einrichtungen und Anforderungen an die Resilienz öffentlicher Netze unterstützt, die Wert auf Bereitstellungsgeschwindigkeit und Dienstkontinuität legen. Die industrielle Nutzung nimmt ebenfalls zu, da standortbasierte Betreiber drahtlose Konnektivität für Logistik, Versorgungsunternehmen und Betriebsumgebungen nutzen, wo schnelle Abdeckung und kontrollierte Bereitstellung wichtig sind. Die gewerbliche Nachfrage bleibt wichtig, weil kleine Unternehmen und Nutzer mit mehreren Standorten kurze Installationszeiten und die Möglichkeit schätzen, Dienste ohne lange Bauabhängigkeiten zu aktivieren. Innerhalb der US-amerikanischen Festfunk-Breitbandbranche sollte dieser sich entwickelnde Mix die historische Abhängigkeit des Marktes von der Haushaltsnachfrage allein bis zum Ende des Prognosezeitraums verringern.

Nach Frequenzband: Sub-6-GHz hält den Kern, während Millimeterwelle gezielte Skalierung aufbaut

Sub-6-GHz hielt im Jahr 2025 einen Anteil von 53,21 % und blieb das Rückgrat des US-amerikanischen Festfunk-Breitbandmarkts, da es Abdeckungstiefe mit handhabbarer Kapazität für vorstädtische und ländliche Dienste ausbalanciert. C-Band-, CBRS- und 3,45-GHz-Ressourcen waren für diese Position zentral, da sie Netzbetreibern und Dienstanbietern einen breiteren, praktischeren Versorgungsbereich bieten als Hochfrequenzalternativen. Dies machte Sub-6-GHz zum primären Weg zur Skalierung von Heimbreitband über weite geografische Gebiete. Es hielt den US-amerikanischen Festfunk-Breitbandmarkt auch eng an Spektrumseffizienz, Ausbreitungsqualität und das Tempo gebunden, mit dem nationale Netzbetreiber die Mittelband-Abdeckung ausbauen konnten.

Der US-amerikanische Festfunk-Breitbandmarkt für Millimeterwelle wird bis 2031 voraussichtlich mit einer CAGR von 15,11 % wachsen, angetrieben durch gezielte Nutzung in Mehrfamilienhäusern und Unternehmensumgebungen, die sehr hohen Durchsatz erfordern. Die Chance ist real, aber selektiv, da die Millimeterwellen-Leistung stark abfallen kann, wenn die Sichtlinienbedingungen schwächer werden oder wenn Nutzer tiefer in Straßensegmente hinter Ecken vordringen. Eine IEEE INFOCOM-Studie aus dem Jahr 2025, die auf 28-GHz-Messungen in Manhattan basiert, ergab einen Pfadgewinnabfall von mehr als 20 dB innerhalb von Straßensegmenten hinter Ecken bei 20 Metern, wobei die Downlink-Raten in einigen dichten städtischen Bedingungen nach 50 Metern um mehr als das Zehnfache abfielen. Diese Erkenntnisse erklären, warum Millimeterwelle im US-amerikanischen Festfunk-Breitbandmarkt am besten funktioniert, wo Gebäudelayout, Standortdichte und Fallback-Konnektivität eng verwaltet werden. Das Segment kann in Premium-Anwendungsfällen den durchschnittlichen Umsatz pro Nutzer noch steigern, wird aber Sub-6-GHz als breite Abdeckungsmaschine voraussichtlich nicht ersetzen.

Nach Bereitstellungsmodus: Selbstinstallierendes Fensterhalterung-CPE verbessert die Kostengleichung

Innen-CPE behielt im Jahr 2025 einen Anteil von 63,44 % und blieb der führende Bereitstellungsmodus im US-amerikanischen Festfunk-Breitbandmarkt, da es gut für massenhafte Wohnbereichsausrollungen geeignet ist. Betreiber bevorzugen dieses Modell, wenn sie Technikerbesuche vermeiden, Aktivierungskosten senken und den Anmeldeprozess für Haushalte und kleine Unternehmen einfach halten wollen. Nokias FastMile-Linie spiegelt diesen Ansatz mit Innen-Gateways, Innen-Außen-Empfängern und mobiler App-Unterstützung wider, die Platzierung, Aktivierung und Heimnetz-WLAN-Einrichtung anleitet. Der Wert von Innen-CPE im US-amerikanischen Festfunk-Breitbandmarkt ist daher nicht nur an Hardware-Verkäufe gebunden, sondern auch an einfachere Installationsabläufe und niedrigere Betriebskosten.

Selbstinstallierendes Fensterhalterung-CPE wird bis 2031 voraussichtlich mit einer CAGR von 15,77 % wachsen, dem schnellsten Tempo unter den Bereitstellungsmodi im US-amerikanischen Festfunk-Breitbandmarkt. Dieses Format ist bedeutsam, weil es darauf abzielt, eine bessere Signalqualität zu erzielen, ohne den Kunden zu zwingen, vollständig im Freien zu montieren, Löcher zu bohren oder Kabel zu verlegen. Vantivas Hawk-Gateway aus dem Jahr 2026 spiegelte diese fensternahe Designlogik wider, indem es das Gerät für stärkeren 5G-Empfang positionierte und gleichzeitig einen verbraucherfreundlicheren Einrichtungsweg beibehielt. Mit verbesserter Geräteintelligenz sollte dieses Modell die Leistungslücke zwischen herkömmlicher Innenplatzierung und komplexeren Außeninstallationen verringern. Das macht die Fensterhalterungsoption zu einem der deutlichsten Kosten- und Erfahrungshebel im US-amerikanischen Festfunk-Breitbandmarkt.

Geografische Analyse

Der US-amerikanische Festfunk-Breitbandmarkt zeigte seine stärkste kurzfristige Dynamik in ländlichen Teilen des Südens, des Mittleren Westens und des Mountain West, wo eine geringere Leitungsdichte eine breitere Öffnung für eine schnelle Breitbandbereitstellung lässt. Diese Gebiete bleiben attraktiv, weil Dienste schneller aktiviert werden können als in Märkten, die auf längere Bauprogramme angewiesen sind. Die Attraktivität ist noch stärker, wo Gelände, Abstände zwischen Häusern und geringere Adressdichte die Wirtschaftlichkeit einer umfangreichen letzten Meile der Leitungsausdehnung schwächen. Für den US-amerikanischen Festfunk-Breitbandmarkt halten diese Bedingungen ländliche und halbländliche Abdeckung während der aktuellen Ausbauphase zentral für das Teilnehmerwachstum. Sie geben auch regionalen Anbietern eine klarere Rolle, da lokale Turmressourcen und lokales Servicewissen in weniger dicht besiedelten Gebieten weiterhin wichtig sind.

Der US-amerikanische Festfunk-Breitbandmarkt sieht sich in vorstädtischen Gebieten des Nordostens und des mittleren Atlantiks einer wettbewerbsintensiveren Landschaft gegenüber, wo Glasfaserausbau und aufgerüstete Kabelnetze die Preislücke verringert haben, die einst Wireless klarer begünstigte. In diesen Märkten ist das Hauptverkaufsargument oft schnellere Aktivierung und weniger Installationsaufwand und nicht der Preis allein. Diese Dynamik hält Festfunk-Breitband relevant, bedeutet aber auch, dass Anbieter stärker bei Zuverlässigkeit, Support und Paketgestaltung konkurrieren müssen. Der US-amerikanische Festfunk-Breitbandmarkt wächst daher in Vororten anders, wobei Überschneidungswettbewerb ein viel größerer Faktor wird als in weniger gut versorgten Regionen.

Der US-amerikanische Festfunk-Breitbandmarkt ist am stärksten eingeschränkt in dichten städtischen Gebieten wie New York, Los Angeles und Chicago, wo die Spektrumskapazität enger ist und kabelgebundene Alternativen weit verbreitet sind. Städtisches Wachstum bleibt in gezielten Mehrfamilienhaus-Bereitstellungen und in Unternehmensanwendungsfällen realisierbar, wo Backup-Links, verwaltete WAN-Setups und höhere Uplink-Qualität über den Listenpreis hinaus Wert liefern. AT&T, T-Mobile und Verizon kündigten im Jahr 2026 an, ein Gemeinschaftsunternehmen zu planen, um tote Zonen durch Bündelung von Spektrumsressourcen und gemeinsame Investitionen in Direkt-zu-Gerät-Satellitentechnologien zu beseitigen – ein Schritt, der die Abdeckungskontinuität in unterversorgten und schwer erreichbaren Gebieten im Laufe der Zeit stärken könnte. Dennoch wird der US-amerikanische Festfunk-Breitbandmarkt in dichten Städten kurzfristig wahrscheinlich kapazitätsbeschränkter bleiben als in ländlichen oder halbländlichen Regionen.

Wettbewerbslandschaft

Der US-amerikanische Festfunk-Breitbandmarkt ist auf der Ebene der nationalen Netzbetreiber mäßig konzentriert und unter regionalen Anbietern und Gerätelieferanten stärker fragmentiert. Die drei größten US-amerikanischen Dienstanbieter hatten bis zum ersten Quartal 2026 eine kombinierte Festfunk-Breitband-Basis von über 17 Millionen Verbindungen, was darauf hindeutet, dass die Skalierung auf Abonnentenebene konzentriert bleibt, obwohl das breitere Anbieterfeld vielfältig ist. T-Mobile US hat durch schnelle Skalierung, anhaltende Verbindungszuwächse und eine wachsende Rolle in der Unternehmenskonnektivität und nicht nur im Verbraucherbreitband konkurriert. Verizon hat eine leistungsgeführte Positionierung und Servicelogik auf Unternehmensebene betont, während AT&T einen späteren, aber aggressiveren Expansionspfad verfolgt hat, um seine Marktpräsenz zu stärken. Dies hält den US-amerikanischen Festfunk-Breitbandmarkt sowohl bei der Netzreichweite als auch bei der Dienst-Layer-Differenzierung aktiv.

Die Geräteseite des US-amerikanischen Festfunk-Breitbandmarkts bleibt wettbewerbsintensiv, da Hardware-Design, Signaloptimierung und Installationsfreundlichkeit alle das Kostenmodell des Anbieters beeinflussen. Vantivas Hawk 5G-Gateway zeigte einen Weg zur Differenzierung durch fensternahe Platzierung, Power Class 1.0-Unterstützung und höhere Inneneffizienz für 5G Standalone-Netze. Nokia hat einen parallelen Weg eingeschlagen, indem es Innen-, Innen-Außen- und Außen-FastMile-Optionen zusammen mit App-basierter Installation und Controller-Software anbietet, die die Bereitstellung im großen Maßstab vereinfachen. Im US-amerikanischen Festfunk-Breitbandmarkt bedeutet das, dass Wettbewerbsvorteile zunehmend davon abhängen, Bereitstellungsaufwand zu reduzieren und die Servicequalität über die Lebensdauer des Netzes zu verbessern, und nicht nur davon, mehr Geräte zu liefern.

Eine zweite strategische Ebene im US-amerikanischen Festfunk-Breitbandmarkt ist der Schritt hin zu verwalteter Resilienz und Mehrpfad-Konnektivität für Unternehmen. T-Mobile US machte diese Richtung mit SuperBroadband deutlich, das 5G- und Starlink-Konnektivität zu einem einzigen verwalteten Geschäftsangebot mit zentralisierter Verwaltung und einer definierten Betriebszeitverpflichtung kombinierte. AT&T, T-Mobile und Verizon signalisierten auch die Bereitschaft, bei Abdeckungslücken durch ihr angekündigtes Gemeinschaftsunternehmen zusammenzuarbeiten, was auf einen koordinierteren Ansatz hindeutet, wenn die individuelle Wirtschaftlichkeit isoliert schwach ist. Diese Schritte deuten darauf hin, dass der US-amerikanische Festfunk-Breitbandmarkt nicht mehr ausschließlich auf Zugriffsgeschwindigkeit konkurriert, da verwaltete Servicequalität, Abdeckungskontinuität und Bereitstellungseffizienz zunehmend zentral für die Strategie werden.

Marktführer in der US-amerikanischen Festfunk-Breitbandbranche

Verizon Communications Inc.

T-Mobile US, Inc.

AT&T Inc.

Rise Broadband, Inc.

Nextlink Internet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: AT&T, T-Mobile US und Verizon gaben eine grundsätzliche Einigung zur Gründung eines Gemeinschaftsunternehmens bekannt, das darauf ausgelegt ist, drahtlose Abdeckungslücken in den gesamten Vereinigten Staaten zu beseitigen, indem bodengestützte Spektrumsressourcen aller 3 Netzbetreiber gebündelt werden. Die Initiative sollte die adressierbare Festfunk-Breitband-Abdeckung in ländlichen und stadtrandnahen Korridoren ausweiten, wo kein einzelner Netzbetreiber derzeit über ausreichende Spektrumstiefe verfügt, um eine eigenständige Bereitstellung zu rechtfertigen.

- April 2026: T-Mobile US startete SuperBroadband und kombinierte 5G Business Internet mit Starlink-Satellitenkonnektivität im niedrigen Erdorbit unter einem einzigen verwalteten Servicevertrag, der auf Unternehmen mit mehreren Standorten abzielt, die ein vereinfachtes und resilientes Breitbandmanagement suchen. Der Dienst versprach eine Betriebszeit von 99,99 % mit 1 Vertrag, 1 Rechnung und zentralisiertem Netzwerkmanagement über das T-Platform-Portal von T-Mobile.

- März 2026: Vantiva stellte das Hawk 5G Festfunk-Breitband-Heimgateway auf dem Mobile World Congress 2026 vor, mit Power Class 1.0-Unterstützung für verbesserte Uplink-Leistung und erweiterten Zellradius. Das Design sollte in der Mehrzahl der Wohnbereichs-Bereitstellungsszenarien außen montierte Einheiten ersetzen und dabei die Installationskomplexität reduzieren und gleichzeitig die Signalleistung in Außenqualität beibehalten.

Berichtsumfang des US-amerikanischen Festfunk-Breitbandmarkts

Der Umsatz des US-amerikanischen Festfunk-Breitbandmarkts (FWA) wird durch den Verkauf von FWA-Hardware, einschließlich Kundenseitengeräten (CPE) und Zugriffseinheiten, sowie durch wiederkehrende Abonnementgebühren, Installations- und Aktivierungsdienste, verwaltete Konnektivitätsdienste, Wartung und Netzwerkunterstützung generiert, die von Festfunk-Breitband-Dienstanbietern bereitgestellt werden, die in den Frequenzbändern Sub-6-GHz, Millimeterwelle und CBRS tätig sind. Der Bericht zum US-amerikanischen Festfunk-Breitbandmarkt ist segmentiert nach Typ (Hardware (Kundenseitengeräte (CPE), Zugriffseinheiten (Femto- und Pikozellen) und Dienstleistungen), Anwendung (Wohnbereich, Gewerbe, Industrie sowie Behörden und öffentliche Sicherheit), Frequenzband (Sub-6-GHz, Millimeterwelle (über 24 GHz) und unlizenziert/gemeinsam genutztes CBRS) sowie Bereitstellungsmodus (Innen-CPE, Außen-CPE und selbstinstallierendes Fensterhalterung-CPE). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware | Kundenseitengeräte (CPE) |

| Zugriffseinheiten (Femto- und Pikozellen) | |

| Dienstleistungen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Behörden und öffentliche Sicherheit |

| Sub-6-GHz |

| Millimeterwelle (über 24 GHz) |

| Unlizenziert/gemeinsam genutztes CBRS |

| Innen-CPE |

| Außen-CPE |

| Selbstinstallierendes Fensterhalterung-CPE |

| Nach Typ | Hardware | Kundenseitengeräte (CPE) |

| Zugriffseinheiten (Femto- und Pikozellen) | ||

| Dienstleistungen | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Behörden und öffentliche Sicherheit | ||

| Nach Frequenzband | Sub-6-GHz | |

| Millimeterwelle (über 24 GHz) | ||

| Unlizenziert/gemeinsam genutztes CBRS | ||

| Nach Bereitstellungsmodus | Innen-CPE | |

| Außen-CPE | ||

| Selbstinstallierendes Fensterhalterung-CPE |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Festfunk-Breitbandmarkt im Jahr 2026 und wie groß könnte er bis 2031 werden?

Der US-amerikanische Festfunk-Breitbandmarkt belief sich im Jahr 2026 auf 12,23 Milliarden USD und wird bis 2031 voraussichtlich 23,94 Milliarden USD erreichen, mit einer CAGR von 14,38 % über 2026–2031.

Welches Segment führte im Jahr 2025 nach Typ und welches wächst schneller?

Hardware führte nach Typ mit einem Anteil von 62,12 % im Jahr 2025, während Dienstleistungen mit einer CAGR von 15,55 % bis 2031 schneller wachsen werden.

Warum ist die Wohnbereichsnachfrage für Festfunk-Breitband in den Vereinigten Staaten noch so wichtig?

Der Wohnbereich blieb die größte Anwendung mit einem Anteil von 65,33 % im Jahr 2025, weil Haushalte niedrigere Monatspreise, schnellere Aktivierung und eine praktische Alternative zu Kabel und DSL schätzten.

Was lässt Anwendungsfälle für Behörden und öffentliche Sicherheit schneller wachsen?

Behörden und öffentliche Sicherheit werden bis 2031 voraussichtlich mit einer CAGR von 14,88 % wachsen, weil diese Nutzer resiliente Kommunikation, schnelle Bereitstellung und zuverlässige Standortkonnektivität benötigen.

Warum bleibt Sub-6-GHz wichtiger als Millimeterwelle?

Sub-6-GHz hielt im Jahr 2025 einen Anteil von 53,21 %, weil es eine bessere Balance zwischen Abdeckung und Kapazität bietet, während Millimeterwelle schnell wächst, aber am besten in selektiveren Hochdurchsatz-Umgebungen funktioniert.

Wie verändern Unternehmen den Wettbewerb in diesem Bereich?

Netzbetreiber gehen über die Zugriffspreisgestaltung hinaus und konzentrieren sich stärker auf verwaltete Resilienz, Angebote auf Unternehmensebene, einfachere Installation und stärkere Abdeckungskontinuität durch Initiativen wie SuperBroadband und das geplante Gemeinschaftsunternehmen.

Seite zuletzt aktualisiert am: