Marktgröße und Marktanteil der Fertigfahrzeuglogistik in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

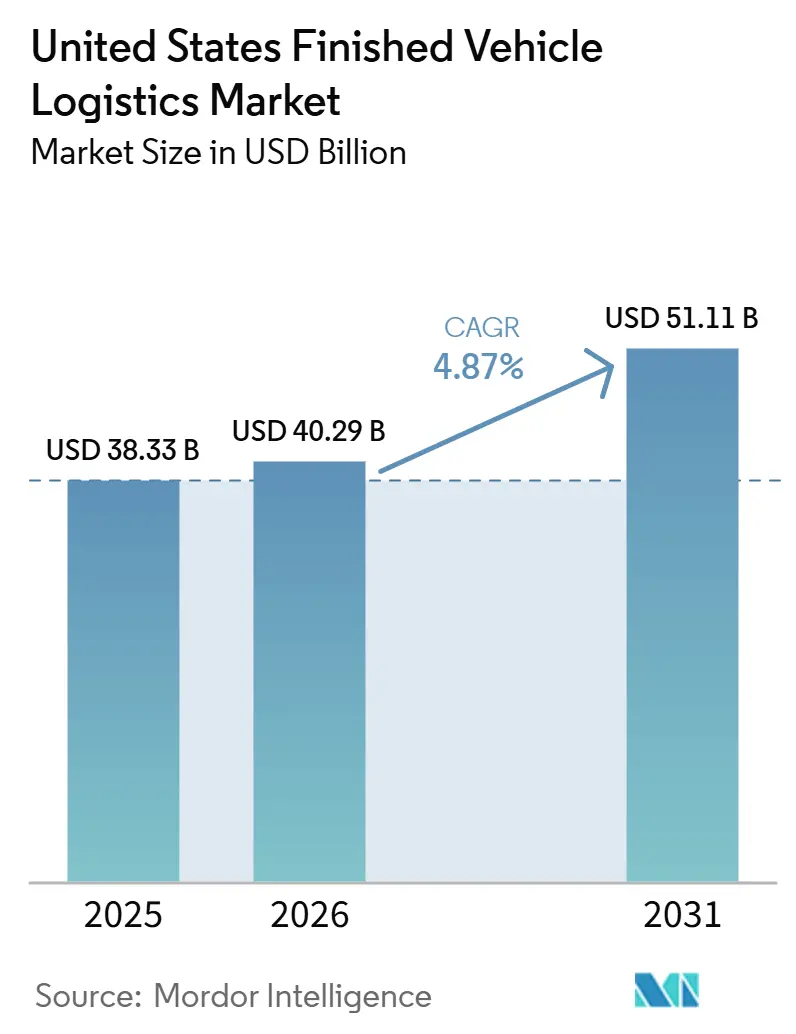

| Marktgröße im Basisjahr (2025) | 38.33 Milliarden US-Dollar |

| Marktgröße (2026) | 40.29 Milliarden US-Dollar |

| Marktgröße (2031) | 51.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Fertigfahrzeuglogistik in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Fertigfahrzeuglogistik in den Vereinigten Staaten wurde im Jahr 2025 auf 38,33 Milliarden USD geschätzt und soll von 40,29 Milliarden USD im Jahr 2026 auf 51,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,87 % während des Prognosezeitraums (2026–2031).

Die Produktionslokalisierung verändert das Routendesign im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, da ein größerer inländischer Fertigungsstandort einige langstreckenbezogene importbezogene Transporte reduziert und gleichzeitig die Dichte regionaler Versandzyklen und Händlerlieferungen erhöht. Die Handhabung von Elektrofahrzeugen fügt eine anspruchsvollere Betriebsebene hinzu, da Batteriezustandsprüfungen, konforme Verarbeitungsroutinen und erhöhte Verweilzeitanforderungen die Bedeutung von Fahrzeugverarbeitungszentren im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten steigern. Die OEM-Beschaffung verlagert sich ebenfalls in Richtung softwaregesteuerter Ausführung, wobei bessere Transparenz, Ausnahmemanagement und Routingkontrolle bei der Auswahl von Transportunternehmen und Vertragsverlängerungsentscheidungen immer wichtiger werden. Das Chancenspektrum erweitert sich über den reinen Transport hinaus, da Fahrzeugverarbeitungszentren, Mehrwertdienste und konformitätsbereite Handhabung einen größeren Anteil am Umsatzpool erfassen, da die Fahrzeugkomplexität zunimmt. Diese Bedingungen halten den Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten auf einem stetigen Expansionskurs, während sie gleichzeitig die Prämie auf Skalierung, regionale Dichte und disziplinierte Ausführung über Straßen-, Schienen- und hafengebundene Netzwerke hinweg erhöhen.

Wichtigste Erkenntnisse des Berichts

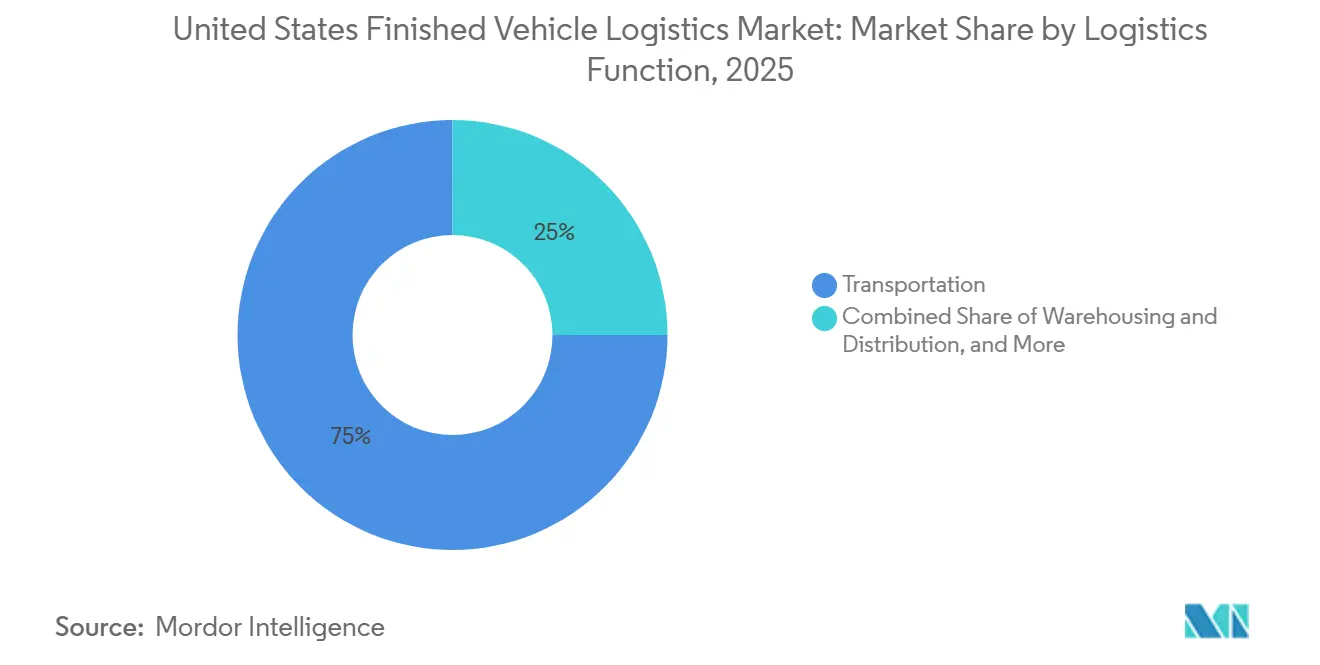

- Nach Logistikfunktion hielt der Transport im Jahr 2025 einen Anteil von 75,00 % am Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, während Lagerung und Distribution bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen wird.

- Nach Zielmarkt entfielen im Jahr 2025 76,11 % der Marktgröße der Fertigfahrzeuglogistik in den Vereinigten Staaten auf inländische Ströme, während internationale Korridore bis 2031 voraussichtlich mit einer CAGR von 6,22 % wachsen werden.

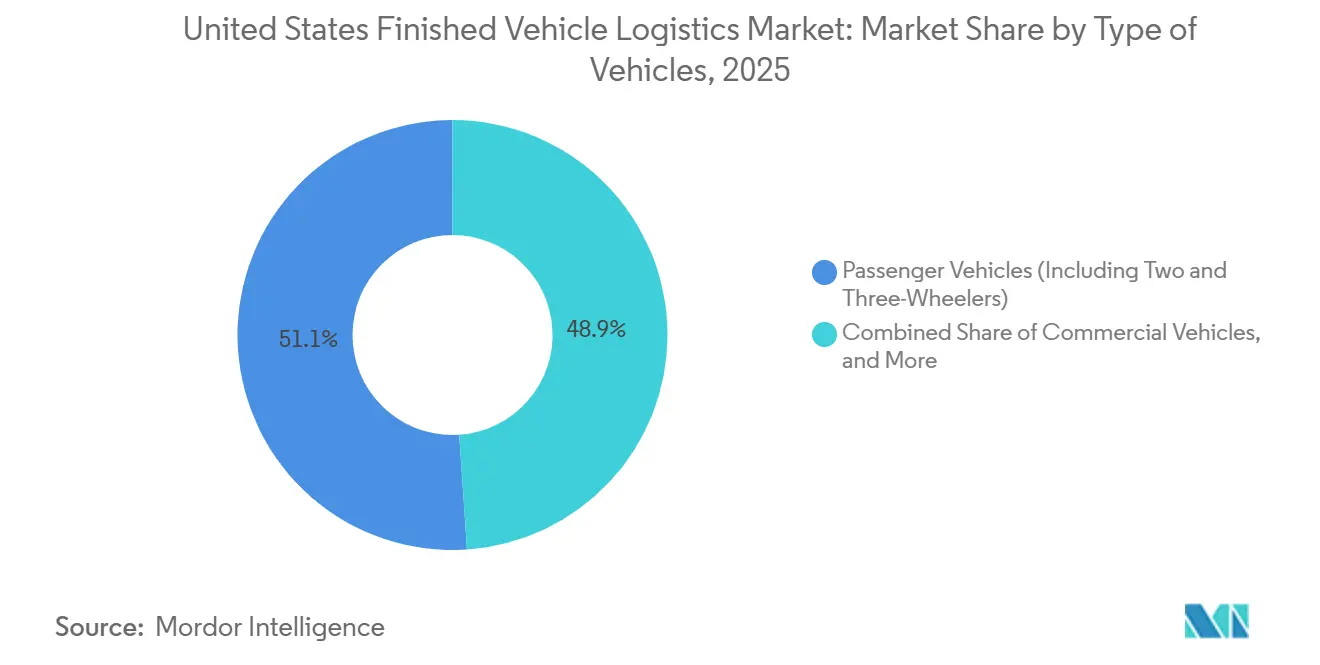

- Nach Fahrzeugtyp hielten Personenfahrzeuge im Jahr 2025 einen Anteil von 51,07 % am Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen werden.

- Nach Endverbraucherbranche erfassten OEMs im Jahr 2025 einen Anteil von 68,35 % am Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, während das Segment Sonstige bis 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen wird.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 24,34 % der Marktgröße der Fertigfahrzeuglogistik in den Vereinigten Staaten auf den Südosten, der mit einer CAGR von 6,17 % bis 2031 auch die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Fertigfahrzeuglogistik in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reshoring und Nearshoring von Fertigfahrzeugströmen | +1.10% | National, mit Schwerpunkt im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und Anforderungen an die batteriesichere Handhabung | +0.80% | National, wichtige Cluster im Südosten und Mittleren Westen | Langfristig (≥ 4 Jahre) |

| OEM-Nachfrage nach Just-in-Sequence-Lieferung | +0.70% | National, verankert an OEM-Montagekorridoren im Mittleren Westen, Südosten und Südwesten | Mittelfristig (2–4 Jahre) |

| Einführung von Echtzeit-Transparenz und Ausnahmemanagement | +0.60% | National | Kurzfristig (≤ 2 Jahre) |

| Komplexität der grenzüberschreitenden Compliance auf den Korridoren zwischen den Vereinigten Staaten und Mexiko | +0.50% | Südwesten der Vereinigten Staaten, mit Ausstrahlungseffekten auf den Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Autonomie in Hof- und Schadenreduzierungs-Workflows | +0.50% | National, mit höchster Auswirkung an hochvolumigen Fahrzeugverarbeitungszentren und Schienenkompounds | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reshoring und Nearshoring von Fertigfahrzeugströmen gestalten die inländische Streckendichte neu

Zollbelastung und Ursprungsplanung verändern das Strömungsdesign im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, da Beschaffungsentscheidungen nun nicht nur die Werksökonomie, sondern auch die Streckendichte, die Nutzung von Fahrzeugverarbeitungszentren und das Gleichgewicht zwischen inländischen und grenzüberschreitenden Fahrzeugbewegungen beeinflussen. Das Baker Institute stellte fest, dass der Automobil- und Automobilteilesektor im Jahr 2024 fast ein Viertel des gesamten nordamerikanischen Handels ausmachte, was zeigt, wie selbst eine moderate Produktionsverlagerung die Fahrzeugströme über mehrere Logistikknoten hinweg verändern kann. Ein höherer inländischer Produktionsmix reduziert einige hafen- und langstreckenbezogene eingehende Transporte, erhöht aber auch die Anzahl kürzerer Versandzyklen zwischen Montagewerken, Schienenkompounds, Verarbeitungszentren und Händlern. Diese Veränderung erhöht die Haltedichte und macht die Planung anspruchsvoller, insbesondere dort, wo neue Fertigungskorridore noch nicht die gleiche Tiefe an Logistikinfrastruktur wie ältere Automobilregionen aufweisen. Im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten sind Anbieter mit breiter nationaler Abdeckung und flexibler Ausrüstungspositionierung besser positioniert, um umverteilte inländische Volumina zu erfassen, ohne die Servicequalität zu beeinträchtigen. Transportunternehmen, die stark von festen grenzüberschreitenden Mustern abhängen, sind einem höheren streckenbezogenen Risiko ausgesetzt, wenn sich die OEM-Beschaffungsprioritäten schneller verschieben als die Pläne zur Anlagenbereitstellung[1]"Reshoring, Nearshoring, and North American Supply Chains," Baker Institute for Public Policy, bakerinstitute.org .

Elektrifizierung und Anforderungen an die batteriesichere Handhabung erhöhen die Infrastrukturkomplexität

Die Elektrifizierung fügt dem Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten eine anspruchsvollere Compliance- und Anlagenebene hinzu, da batteriebetriebene Fahrzeuge nicht unter denselben praktischen Handhabungsannahmen wie herkömmliche Verbrennungsplattformen bewegt werden. Das Federal Register schlug im Februar 2026 separate UN-Bezeichnungen für Lithium-Ionen-Batteriefahrzeuge, Lithium-Metall-Batteriefahrzeuge und Natrium-Ionen-Batteriefahrzeuge vor, was eine detailliertere regulatorische Struktur für den Transport batteriebetriebener Fahrzeuge formalisierte[2]"Federal Register Volume 91 Issue 21," U.S. Government Publishing Office, govinfo.gov . Dieser Rahmen erhöht den Bedarf an präziser Dokumentation, standardisierter Klassifizierung und strengeren Verwahrungsverfahren, bevor ein Fahrzeug den Ursprungsort verlässt oder in den multimodalen Transit eintritt. Fahrzeugverarbeitungszentren benötigen nun stärkere Routinen für die Ladungsverifizierung, kontrolliertes Verweilzeitmanagement und Reaktionsbereitschaft, wenn während der Handhabung oder Bereitstellung batteriebezogene Probleme auftreten. Die Richtlinie für Fertigfahrzeuglogistik der AIAG bleibt die gemeinsame Sprache für Inspektion und Berichterstattung bei OEMs, Straßentransportunternehmen, Eisenbahnen und Seeverkehrsbetreibern, was die Prozessdisziplin noch wichtiger macht, wenn die Volumina von Elektrofahrzeugen skalieren. Anbieter, die bereits in konforme Handhabungsverfahren und elektrofahrzeugbereite Fahrzeugverarbeitungszentren investiert haben, sind daher positioniert, einen größeren Anteil der höherwertigen Arbeit im Zusammenhang mit diesen Fahrzeugströmen zu erfassen.

OEM-Nachfrage nach Just-in-Sequence-Lieferung treibt Software- und Netzwerkpräzision voran

OEMs behandeln die Sequenzierungsgenauigkeit als eine zentrale Serviceanforderung im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, da verspätete, falsch geleitete oder schlecht synchronisierte Lieferungen nun gleichzeitig die Werkseffizienz, die Verweilzeit in Fahrzeugverarbeitungszentren und die Händlerversorgung beeinflussen. Stellantis North America wählte im Mai 2026 ICL in Zusammenarbeit mit Agillence aus, um sein Fertigfahrzeuglogistiknetzwerk in Nordamerika mit einer händlerspezifischen multimodalen Routinganalyse zu optimieren, die darauf ausgelegt ist, die Fahrzeugverweilzeit in Häfen und Verarbeitungszentren zu reduzieren. Dieser Schritt zeigt, dass Routing-Logik, Hafenfluss und Händlerlieferzeitplanung zunehmend als ein Netzwerkproblem und nicht als separate Transporttransaktionen verwaltet werden. Die Fallstudie zur Automobillogistik von C.H. Robinson aus dem Jahr 2026 zeigte, dass die Kombination aus dedizierten Shuttle-Programmen, Asset-Management-Tools und Echtzeit-Telematik die Vorhersagbarkeit bei Automobilbewegungen verbesserte, die zuvor auf reaktiver Entscheidungsfindung basierten. Im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten werden Anbieter, die die Transportausführung nicht mit Werks-, Fahrzeugverarbeitungszentrum- und Händler-Workflows verbinden können, es schwerer haben, den Vertragswert zu verteidigen, da die OEM-Erwartungen weiter steigen. Anbieter, die zeitkritische Transporte schnell und konsistent validieren können, werden mit größerer Wahrscheinlichkeit ihren Anteil bei großen Fertigungskonten ausbauen.

Einführung von Echtzeit-Transparenz und Ausnahmemanagement wird zur Vertragsvoraussetzung

Transparenz-Tools werden im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten zu einem zentralen Element der Servicequalität, da OEMs Lieferanten zunehmend danach beurteilen, wie schnell sie Störungen identifizieren, kommunizieren und korrigieren, bevor die Lieferzeitpläne der Händler beeinträchtigt werden. Penske Logistics erhielt im Juni 2026 seinen sechsten GM Supplier of the Year Award, und das Unternehmen erklärte, dass die Auszeichnung neue digitale Tools für Echtzeit-Transparenz und prädiktive Warnmeldungen in der nordamerikanischen Lieferkette von GM widerspiegele. IDENTEC Solutions erklärte, dass dynamisches Routing, ETA-Vorhersage, Hofoptimierung und Live-Kapazitätsreservierung im Jahr 2026 produktionsreife Plattformen für Fertigfahrzeuglogistik definieren, was zeigt, wie Softwarefähigkeiten in den täglichen Betriebsstandard übergehen. Diese Tools reduzieren die Zeit zwischen einem Ausnahmeereignis und der Korrekturmaßnahme, was dazu beiträgt, Händlerverpflichtungen zu schützen, den Durchsatz in Fahrzeugverarbeitungszentren zu verbessern und die Kosten der manuellen Koordination zu senken. Focalx AI berichtete, dass die automatisierte Schadenserkennung deutlich mehr Vorfälle als manuelle Aufzeichnungen aufdeckte, was auf die Kosten einer schwachen Beweissicherung und langer Ausnahmezyklen in der Fahrzeuglogistik hinweist. Der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten belohnt daher Anbieter, die ein zuverlässiges Ausnahmemanagement skalieren können, und nicht nur Anbieter, die Lkw-, Waggon- oder Schiffsstellplätze bereitstellen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Kapazitätsengpässe bei spezialisierten Transportunternehmen | -0.80% | National, akut im Mittleren Westen, Südosten und Texas | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Autotransportwagen und Ro-Ro-Schiffen in Spitzenstrecken | -0.50% | National, am stärksten an wichtigen Ro-Ro-Terminals und Schienenkompounds im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Schäden, Ansprüche und Nacharbeitskosten bei hochwertigen Fahrzeugen | -0.40% | National | Mittelfristig (2–4 Jahre) |

| Regulatorische und handelsbedingte Reibungsverluste bei grenzüberschreitenden Transporten | -0.60% | Südwesten der Vereinigten Staaten, mit Ausstrahlungseffekten auf Logistikzentren im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Kapazitätsengpässe bei spezialisierten Transportunternehmen verschärfen das Angebot

Spezialisierte Straßenkapazität bleibt ein begrenzender Faktor im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, da der Fahrzeugtransport auf der Straße eine engere Qualifikationsbasis erfordert als der allgemeine Lkw-Arbeitsmarkt. Autotransporteur-Rollen umfassen mehrstufige Beladungsdisziplin, Schadensvermeidung beim Be- und Entladen, Streckenkenntnis bei Händlerlieferungen und Betriebsstandards, die sich häufig je nach OEM-Programm unterscheiden. Dies macht die Ersatzeinstellung langsamer, selbst wenn sich die allgemeinen Einstellungsbedingungen im Güterverkehr zu verbessern scheinen, da neue Fahrer eine praktische Ausbildung benötigen, bevor sie sicher auf umsatzkritischen Automobilstrecken eingesetzt werden können. Wenn die Kapazität knapp wird, können Transportunternehmen ertragreichere Transporte bevorzugen, was weniger priorisierte Strecken einem höheren Ablehnungsrisiko bei Ausschreibungen, längeren Wartezeiten und variablerem Service aussetzt. Der Effekt ist besonders sichtbar, wenn die Produktion ansteigt, regionale Lagerbestände sich verknappen oder Händlerversorgungspläne weniger flexibel werden. Im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten schafft dies eine anhaltende Obergrenze dafür, wie schnell die Straßenkapazität reagieren kann, wenn die Nachfrage schneller steigt als Ausbildungs- und Einarbeitungszyklen.

Schäden, Ansprüche und Nacharbeitskosten bei hochwertigen Fahrzeugen erhöhen den Margendruck

Schadensexposition bleibt eine direkte Kostenbeschränkung im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, da selbst geringfügige Handhabungsvorfälle die Lieferung verzögern, Nacharbeiten auslösen und Fahrzeuge länger als geplant im Ausnahmestatus halten können. Die M-22-Richtlinie für Fertigfahrzeuglogistik der AIAG standardisiert die Inspektions- und Berichtssprache bei Logistikübergaben und unterstreicht die Bedeutung der Zustandserfassung bei mehrseitigen Automobilbewegungen. Wenn die Inspektionsqualität je nach Standort oder Betreiber variiert, verlangsamt sich die Schadensregulierung, und Fahrzeuge bleiben geparkt, anstatt in den Händlerbestand oder die Flottenlieferung überzugehen. Focalx AI verknüpfte bildbasierte Erkennung mit der AIAG M-22-Codierung und automatisierten Schadensworkflows, was zeigt, wie Betreiber versuchen, die Zeit zwischen der Identifizierung eines Vorfalls und dem administrativen Abschluss zu verkürzen. Die Kostenexposition steigt, da Fahrzeugwerte höher sind, Reparaturen spezialisierter sind und Dokumentationserwartungen strenger sind als in älteren, weniger digitalisierten Fahrzeughandhabungsmodellen. Anbieter mit schwacher Beweissicherung oder inkonsistenter Hofdisziplin sehen sich daher einer Margenerosion gegenüber, die weit über die direkten Kosten physischer Schäden hinausgeht[3]"AIAG Finished Vehicle Logistics, M-22 Guideline," Automotive Industry Action Group, aiag.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Logistikfunktion: Straße und Schiene bleiben die Umsatzbasis, während der Serviceinhalt expandiert

Der Transport hielt im Jahr 2025 75,00 % der Marktgröße der Fertigfahrzeuglogistik in den Vereinigten Staaten, und die Straßenlieferung blieb auf der letzten Strecke vom Schienenkompound oder Hafen zum Händler entscheidend, da bei diesem letzten Übergabepunkt Terminpräzision und Schadensvermeidung am direktesten geprüft werden. Die Schiene bewegte nach wie vor einen großen Anteil neuer Fahrzeuge nach Stückzahl, aber die Straßenverbindung hielt den Lkw-Transport zentral für die Umsatzbildung, da Händlerlieferung, Kompoundtransfer und terminempfindliche Transporte separat von der längeren Fernstrecke bepreist werden. Diese Struktur bedeutet, dass der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten nach wie vor auf die Koordination von Straße und Schiene angewiesen ist und nicht auf einen dominanten Verkehrsträger, insbesondere wenn Hafenankünfte, Kompoundverarbeitung und Händlerfreigabezeitplanung nicht perfekt aufeinander abgestimmt sind. Die multimodale Ausführung ist wichtig, da Verzögerungen auf der Schienen- oder Lkw-Seite die Bestandspositionierung an dem Punkt stören können, an dem Fahrzeuge in den Einzel- oder Flottenkanal übergehen sollen. Anbieter, die Schienenübergänge, Kompoundbereitstellung und Händlerlieferplanung enger koordinieren können, sind besser positioniert, um Auslastung und Servicekonsistenz zu schützen, wenn sich Streckenmuster weiter verschieben.

Lagerung und Distribution soll von 2026 bis 2031 mit einer CAGR von 6,62 % wachsen, was diesen Teil der Marktgröße der Fertigfahrzeuglogistik in den Vereinigten Staaten für die Gesamtwerterfassung wichtiger macht, da Verarbeitungs- und Bereitstellungsanforderungen anspruchsvoller werden. Die elektrofahrzeugbezogene Vorbereitung ist ein wesentlicher Treiber, da Fahrzeugverarbeitungszentren zunehmend Lademöglichkeiten, Batteriezustandsprüfungen, kontrollierte Verweilroutinen und konforme Vorversandinspektion benötigen, bevor ein Fahrzeug in die nächste Transportphase übergehen kann. Die Kenco Group erklärte im Mai 2026, dass ihr Lagerflächenbestand im Jahresvergleich um 24,7 % auf 45,9 Millionen Quadratfuß an 134 Standorten in den Vereinigten Staaten gewachsen sei, was zeigt, wie die Nachfrage nach hochwertigen Distributionsflächen weit über eine enge Gruppe von traditionellen Automobilstandorten hinausgeht. Mehrwertdienste ziehen ebenfalls mehr Aufmerksamkeit auf sich, da Zubehörausstattung, Premium-Handhabung, Inspektionsunterstützung und spezialisierter Transport hochwertiger Fahrzeuge stärkere Stückökonomie liefern als reine Fernstreckenarbeit. ACERTUS expandierte im März 2025 durch die Übernahme von Bluestar Auto Movers in den Transport von Exoten- und Luxusfahrzeugen, was zeigt, wie Servicebreite zu einem Wettbewerbshebel in höhermargigen Logistiknischen wird.

Nach Zielmarkt: Inlandsvolumen führt, während internationale Korridore eine höhere operative Komplexität aufweisen

Inländische Ströme machten im Jahr 2025 76,11 % des Marktanteils der Fertigfahrzeuglogistik in den Vereinigten Staaten nach Zielmarkt aus, was das Segment in Werk-zu-Kompound- und Kompound-zu-Händler-Bewegungen verankerte, die innerhalb eines nationalen Transport- und Distributionsrahmens operieren. Dies spiegelt die Konzentration der Montageaktivitäten, Händlernetzwerke und Flottenlieferprogramme in den Vereinigten Staaten innerhalb nationaler Grenzen wider, wo das Routing einfacher ist als auf internationalen Korridoren, aber dennoch stark von der Termindisziplin zwischen Schienenkompounds, Fahrzeugverarbeitungszentren und endgültigen Lieferfenstern abhängt. Inländische Transporte sind operativ kontrollierbarer als grenzüberschreitende oder seegebundene Ströme, erfordern aber dennoch eine dichte Versandplanung, wenn sich Streckenvolumina zwischen Regionen verschieben oder wenn sich der OEM-Ausstoß je nach Werk ändert. Mit fortschreitender Produktionslokalisierung werden einige inländische Strecken kürzer und häufiger, was die Anzahl der Stopps und Übergaben erhöht, die Transportunternehmen in einem einzigen Betriebszyklus verwalten müssen. Anbieter mit flexiblen Versandsystemen und breiterer Streckenabdeckung können diese Routenänderungen effektiver erfassen als Betreiber, die an eine engere Gruppe von Korridoren gebunden sind.

Internationale Korridore sollen von 2026 bis 2031 mit einer CAGR von 6,22 % wachsen, sodass die Marktgröße der Fertigfahrzeuglogistik in den Vereinigten Staaten, die mit grenzüberschreitenden und seegebundenen Fahrzeugbewegungen verbunden ist, trotz strengerer Compliance-Anforderungen und komplexerer Dokumentationserwartungen weiter expandiert. Das Segment ist in Importe, Exporte und geringvolumige spezialisierte Ströme aufgeteilt, von denen jeder unterschiedliche Anforderungen an Dokumentation, Verweilzeitmanagement und Verkehrsträgerwahl stellt. C.H. Robinson erklärte im April 2026, dass eine schwächere Nachfrage nach Neufahrzeugen einigen Ausgangsdruck milderte, während sich Automobillogistikstrategien auf Teile, Aftermarket-Güter und Gebrauchtfahrzeugströme verlagerten, was zeigt, wie Anbieter zunehmend flexible Handhabungsmodelle anstelle von zweckgebundenen Transportlösungen benötigen. Internationale Betreiber können mehr Wert schaffen, wenn sie compliance-intensive Transporte unterstützen, Hafen- oder Kompoundverweilzeiten enger verwalten und Verkehrsträgerflexibilität anbieten, wo feste Servicemuster die Kundenanforderungen nicht gut erfüllen. Der internationale Teil des Marktes für Fertigfahrzeuglogistik in den Vereinigten Staaten weist daher eine höhere operative Komplexität auf, bietet aber auch mehr Raum für differenzierte Dienstleistungen und höherwertige Koordinationsarbeit.

Nach Fahrzeugtyp: Personenfahrzeugvolumen führt, während der kommerzielle Elektrofahrzeugmix die Asset-Produktivität verändert

Personenfahrzeuge, einschließlich Zwei- und Dreiräder, hielten im Jahr 2025 einen Anteil von 51,07 % am Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, unterstützt durch die stetige Skalierung der Händlerversorgung und verbraucherorientierter Lieferungen, die die Netzwerkauslastung im Mainstream über die meisten Automobilkorridore hinweg relativ hoch halten. Dieses Segment profitiert von breiter Nachfrageabdeckung, wiederholten Liefermustern und einer großen installierten Wissensbasis bei Transportunternehmen, Fahrzeugverarbeitungszentren und schienengebundenen Automobilanlagen. Geländefahrzeuge bleiben das kleinste Umsatzsegment, bleiben aber relevant, wo Infrastruktur-, Bau- und Energieprojekte Bewegungsvolumina aufrechterhalten, selbst wenn die Nachfrage nach Personenfahrzeugen weniger günstig ist. Die Schiene behält eine natürliche Rolle bei langstreckigen Nutzfahrzeug- und Geländefahrzeugtransporten, da sie schwerere Ausrüstung und größere Einheitengruppen effizient über längere Distanzen aufnehmen kann.

Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 5,31 % wachsen, angetrieben durch Flottenersatzzyklen, e-Commerce-bezogene Liefernachfrage und Beschaffungsprogramme, die schrittweise den Anteil batteriebetriebener Einheiten ausweiten. Das Nutzfahrzeugsegment verändert die Durchsatzökonomie, da schwerere Elektrofahrzeug-Transporter, Lkw und Nutzfahrzeugplattformen die Stellplatzkapazität auf vorhandenen Transportmitteln reduzieren, selbst wenn die Versandfrequenz unverändert bleibt. Dieser Gewichtseffekt senkt die Stückproduktivität und zwingt Transportunternehmen, Anhängerkonfiguration, Streckenökonomie und Asset-Auslastung im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten sorgfältiger zu berücksichtigen. Über alle Fahrzeugklassen hinweg belohnt die Branche der Fertigfahrzeuglogistik in den Vereinigten Staaten Betreiber, die sicheres Beladen, konsistenten Durchsatz, konforme Batteriehandhabung und geringe Schadenshäufigkeit ausbalancieren können, ohne die Servicezuverlässigkeit zu beeinträchtigen.

Nach Endverbraucherbranche: OEM-Verträge dominieren, während flottenorientierte Kanäle schneller expandieren

OEMs machten im Jahr 2025 68,35 % des Marktanteils der Fertigfahrzeuglogistik in den Vereinigten Staaten nach Endverbraucherbranche aus, was die Vertragsvergabe im Markt stark an Fertigungsausstoß, Händlerversorgungspläne und die von großen Fahrzeugherstellern festgelegten Servicestandards band. Ihre Skalierung gibt ihnen Einfluss auf Routendesign, Datenaustauscherwartungen, Zeitanforderungen und die Netzwerkstrukturen, die Transportunternehmen und Kompoundbetreiber unterstützen müssen, um bei zukünftigen Ausschreibungen relevant zu bleiben. Händler blieben die nächste wichtige Käufergruppe, und ihre Nachfrage blieb eng mit der Modellverfügbarkeit, regionalen Bestandsbedürfnissen und der Lieferfrequenz verbunden, die erforderlich ist, um Einzelhandelsflächen ohne übermäßige Verweilzeit bestückt zu halten. Dieses Wachstum weitet die Nachfrage nach Anbietern aus, die batteriebereit Programme, engere Planungsfenster und individuellere Betriebsroutinen als herkömmliche händlergebundene Transporte handhaben können. Dieser Teil der Branche der Fertigfahrzeuglogistik in den Vereinigten Staaten wird weniger einheitlich, da sich die Endverbrauchererwartungen nun deutlicher nach Kanal unterscheiden, wobei jede Kundengruppe einer anderen Mischung aus Preis, Transparenz, Handhabungsqualität und Programmflexibilität Gewicht beimisst. Die Branche der Fertigfahrzeuglogistik in den Vereinigten Staaten passt sich auch an anspruchsvollere Dokumentations- und Handhabungsregeln für batteriebetriebene Nutzfahrzeuge an, da die regulatorische Klarheit spezialisierte Transportanforderungen schwerer vermeidbar oder aufschiebbar macht. Der Vorschlag des Federal Register für UN3556, UN3557 und UN3558 schuf eine klarere Klassifizierungsstruktur für Lithium-Ionen-, Lithium-Metall- und Natrium-Ionen-Batteriefahrzeuge, was die Compliance-Last für Betreiber erhöht, die kommerzielle Elektrofahrzeugprogramme bedienen.

Das Segment Sonstige, das Mietunternehmen, Flottenleasing-Firmen sowie Regierungs- und Verteidigungsflotten umfasst, soll bis 2031 mit einer CAGR von 6,01 % wachsen. OEM-Verträge neigen dazu, Skalierung, Sequenzierungsdisziplin und starkes Ausnahmemanagement zu belohnen, da Fehler mehrere Distributionsknoten gleichzeitig beeinflussen können. Händlerprogramme sind stärker auf zuverlässige Versorgung und schnelle Lösung angewiesen, wenn Timing- oder Schadensthemen nahe am endgültigen Verkaufspunkt auftreten. Miet-, Leasing-, Regierungs- und Verteidigungsprogramme schaffen Raum für differenzierte Dienstleistungen, da sie möglicherweise dedizierte Handhabung, Rückwärtslogistik, kontrollierte Bereitstellung oder stärkere Dokumentation zum Fahrzeugstatus erfordern. Da diese Kanäle mit unterschiedlichen Geschwindigkeiten wachsen, sollte der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten Anbieter bevorzugen, die mehrere Endverbraucherbedürfnisse bedienen können, ohne jedes Konto in dieselbe Betriebsvorlage zu zwingen.

Geografische Analyse

Der Südosten führte im Jahr 2025 mit einem Umsatzanteil von 24,34 % und soll bis 2031 mit einer CAGR von 6,17 % expandieren, was ihn sowohl nach aktueller Größe als auch nach Wachstumsdynamik zur stärksten regionalen Nische des Marktes für Fertigfahrzeuglogistik in den Vereinigten Staaten macht. Seine Position spiegelt die Ausrichtung zwischen Montageaktivitäten, Verarbeitungsnachfrage und ausgehenden Distributionsbedürfnissen wider, die nun sowohl transport- als auch serviceintensive Fahrzeugströme in der Region unterstützen. Der Südosten profitiert von einer breiteren Verlagerung der Automobilkapazität hin zu neueren südlichen Fertigungskorridoren, was mehr Transportunternehmeraufmerksamkeit, Kompoundinvestitionen und Routenneugestaltung in die Region zieht. Wallenius Wilhelmsen sicherte sich einen 20-Jahres-Pachtvertrag im Hafen von Brunswick, was das Vertrauen in den langfristigen Fahrzeugdurchsatz und die exportgebundene Handhabungsnachfrage im breiteren südöstlichen Korridor signalisiert. Da Produktions- und Hafenaktivitäten gemeinsam zunehmen, sollten Betreiber mit dichter Abdeckung in den südöstlichen Bundesstaaten ein besseres Netzwerkgleichgewicht und eine stärkere Asset-Auslastung erzielen.

Der Mittlere Westen bleibt eine kritische Logistikbasis, da er langjährig etablierte Montagestandorte, Schienenanbindung, erfahrene Arbeitskräftepools und Kompoundinfrastruktur kombiniert, die nach wie vor einen großen Anteil der nationalen Fahrzeugbewegung unterstützen. Diese Traditionsposition hält die Region im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten wichtig, auch wenn sich das schnellere Wachstum in Richtung südlicher Korridore verlagert. Der Südwesten trägt die höchste Compliance-Last, da mexikobezogene Strecken eine strengere Dokumentation, Ursprungsnachverfolgbarkeit und diszipliniertere Übergabekontrolle erfordern als rein inländische Routen. CPKC erklärte im März 2026, dass es 14 neue standortbereite Standorte in Nordamerika zertifiziert habe, darunter Standorte in den Vereinigten Staaten, die zukünftigen Fertigungs- und Kompoundzugang in seinem Netzwerk unterstützen, was seine Rolle in der Entwicklung von Automobilkorridoren stärkt.

Der Westen bleibt wichtig für Ro-Ro-gebundene Handhabung und hafengeführte Fahrzeugdistribution, während der Nordosten weiterhin hauptsächlich als importorientiertes Gateway mit Schienenverbindungen in größere Verbrauchs- und Distributionszonen fungiert. Die Prognose für Automobilladung im Hafen von Portland zeigt, wie koordinierte Hafen- und Schienenplanung die Effizienz der Inlandsdistribution von Küsteneingangspunkten aus unterstützt. Über alle Regionen hinweg verbessern höhere Lkw-Kosten und anhaltende Schieneninitiativen schrittweise die relative Attraktivität der Schiene auf längeren Strecken im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten. Regionale Gewinner werden die Betreiber sein, die konforme Handhabung, zuverlässiges Übergabemanagement und flexible Kapazität über Straßen-, Schienen-, Hafen- und Kompoundknoten hinweg kombinieren[4]"Port of Portland Terminal 6 Auto Cargo and Vessel Forecast," Port of Portland, portofportland.com.

Wettbewerbslandschaft

Der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten bleibt an der Spitze mäßig konzentriert und im breiteren Feld fragmentiert, da nationale Straßentransportunternehmen, ozeanische Ro-Ro-Spezialisten und Klasse-I-Eisenbahnen jeweils unterschiedliche Glieder der Lieferkette kontrollieren, anstatt von einer einzigen, einheitlichen Betriebsbasis aus zu konkurrieren. Diese Struktur begrenzt die Wahrscheinlichkeit der Dominanz durch ein Modell, gibt aber dennoch Anbietern einen Vorteil, die mehrere Abschnitte der Fahrzeugreise mit weniger Unterbrechungen und besserer Datentransparenz verbinden können. Wallenius Wilhelmsen stärkte seine Position durch mehrjährige Vertragsverlängerungen im Wert von 4,8 Milliarden USD, die im Jahr 2025 abgeschlossen wurden, und einen Vertragsrückstand von über 10 Milliarden USD, was langfristige Skalierung im Fahrzeugversand und hafenbezogener Automobilhandhabung unterstützt. CPKC stärkt ebenfalls seine Automobilpräsenz, indem es den Zugang zu schienengebundenen Industriestandorten und zukünftigen Kompoundstandorten in seinem nordamerikanischen Netzwerk erweitert. Diese Vorteile sind wichtig, da OEMs und große Flottenkundschaft zunehmend Anbieter bevorzugen, die physische Skalierung mit vorhersehbarerem Service über mehrere Verkehrsträger hinweg verbinden können.

Der Technologieeinsatz verändert auch die Wettbewerbsgrundlage im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten, da Vertragsentscheidungen nun operative Transparenz und Ausnahmereaktion widerspiegeln und nicht nur Flottenassets. Penske Logistics zeigte dies im Juni 2026, als GM seine digitalen Transparenz- und prädiktiven Warntools als Teil seiner Lieferantenauszeichnungsentscheidung anerkannte, die in den Luxus- und Exotenfahrzeugtransport durch die Übernahme von Bluestar Auto Movers im März 2025 expandierte, was eine höherwertige Servicefähigkeit zu seiner breiteren Automobillogistikplattform hinzufügte. Anbieter, die Softwarefähigkeiten mit spezialisierter Handhabung kombinieren können, bewegen sich in Richtung der am stärksten verteidigbaren und höherwertigen Vertragsbereiche.

Wettbewerbschancen öffnen sich am schnellsten in elektrofahrzeugbereiter Verarbeitung, Premium-Handhabung, Schadensvermeidungs-Workflows und compliance-intensiven grenzüberschreitenden Diensten, bei denen Kunden Disziplin und Prozesszuverlässigkeit höher bewerten. Kleinere regionale Betreiber können weiterhin auf lokaler Dichte und Reaktionsfähigkeit konkurrieren, aber die Investitionshürde steigt, da Datensysteme, Schulungen und zertifizierte Verfahren im Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten jetzt wichtiger sind als damals, als Standard-Fernstreckenarbeit der wichtigste Differenzierungsfaktor war. Der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten trennt sich daher in Anbieter, die komplexe Operationen skalieren können, und Anbieter, die auf einfachere Streckenstrukturen oder engere Kundenbedürfnisse beschränkt bleiben. Dieses Muster unterstützt einen schrittweisen Konsolidierungsdruck im oberen Segment, obwohl die breitere Marktbasis fragmentiert bleibt.

Branchenführer der Fertigfahrzeuglogistik in den Vereinigten Staaten

United Road Services

Wallenius Wilhelmsen

Glovis America, Inc.

Cassens Transport Company

Proficient Auto Logistics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Stellantis North America wählte ICL in Zusammenarbeit mit Agillence aus, um sein Fertigfahrzeuglogistiknetzwerk in Nordamerika zu optimieren. Der Einsatz ermöglicht händlerspezifische multimodale Routinganalysen, unterstützt die Bewertung alternativer Netzwerkkonfigurationen und soll die Fahrzeugverweilzeit in Häfen und Fahrzeugverarbeitungszentren reduzieren und gleichzeitig die Kosteneinsparungsinitiativen von Stellantis unterstützen.

- März 2026: CPKC zertifizierte 14 neue standortbereite, schienengebundene Industrieentwicklungsstandorte in sechs Bundesstaaten der Vereinigten Staaten, drei kanadischen Provinzen und zwei mexikanischen Bundesstaaten, fügte mehr als 6.600 Acres sofort entwickelbares Land hinzu und erweiterte seinen Zugang zu Automobilkompounds und Fertigungsstandorten im trinationalen Netzwerk.

- Januar 2026: Wallenius Wilhelmsen unterzeichnete einen einjährigen Schifffahrtsvertrag mit einem großen asiatischen Automobil- und Schwermaschinenhersteller, der einen Umsatz von rund 130 Millionen USD generiert. Bis Ende 2025 hatte das Unternehmen mehrjährige Vertragsverlängerungen im Wert von 4,8 Milliarden USD gesichert und einen kombinierten Vertragsrückstand von über 10 Milliarden USD aufgebaut.

- Dezember 2025: ACERTUS ging eine Partnerschaft mit 1-800-PACK-RAT ein, um integrierte bundesweite Fahrzeugtransportdienste für Wohn- und Gewerbeumzüge anzubieten, und ermöglichte es 1-800-PACK-RAT-Kunden, sofortige Autotransportangebote abzurufen und den Transport über das bundesweite Transportunternehmensnetzwerk und die Logistikplattform von ACERTUS zu arrangieren.

Berichtsumfang der Fertigfahrzeuglogistik in den Vereinigten Staaten

| Transport | Straße |

| Luft | |

| See und Binnenwasserstraßen | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstige |

| Inland | |

| International | Import/Eingehend |

| Export/Ausgehend |

| Personenfahrzeuge (einschließlich Zwei- und Dreiräder) |

| Nutzfahrzeuge |

| Geländefahrzeuge |

| OEMs |

| Händler |

| Sonstige (Mietunternehmen, Flottenleasing-Firmen, Regierungs- und Verteidigungsflotten usw.) |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Logistikfunktion | Transport | Straße |

| Luft | ||

| See und Binnenwasserstraßen | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstige | ||

| Nach Zielmarkt | Inland | |

| International | Import/Eingehend | |

| Export/Ausgehend | ||

| Nach Fahrzeugtyp | Personenfahrzeuge (einschließlich Zwei- und Dreiräder) | |

| Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Endverbraucherbranche | OEMs | |

| Händler | ||

| Sonstige (Mietunternehmen, Flottenleasing-Firmen, Regierungs- und Verteidigungsflotten usw.) | ||

| Nach Region | Nordosten | |

| Südosten | ||

| Mittlerer Westen | ||

| Südwesten | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten im Jahr 2026?

Der Markt für Fertigfahrzeuglogistik in den Vereinigten Staaten hat im Jahr 2026 einen Wert von 40,29 Milliarden USD und soll bis 2031 bei einer CAGR von 4,87 % 51,11 Milliarden USD erreichen.

Welche Logistikfunktion führt beim Umsatz im Bereich der Fertigfahrzeugbewegung in den Vereinigten Staaten?

Transport ist die größte Funktion mit 75,00 % des Umsatzes im Jahr 2025, während Lagerung und Distribution mit einer CAGR von 6,62 % bis 2031 die am schnellsten wachsende Funktion ist.

Warum führt der Südosten beim Wachstum der Fertigfahrzeuglogistik?

Der Südosten hielt im Jahr 2025 einen Umsatzanteil von 24,34 % und soll mit einer CAGR von 6,17 % wachsen, unterstützt durch wachsende Montageaktivitäten, Verarbeitungsnachfrage und hafengebundene Automobilströme.

Wie verändern Elektrofahrzeuganforderungen den Betrieb der Fahrzeuglogistik?

Die Handhabung von Elektrofahrzeugen erhöht den Bedarf an Ladungsverifizierung, konformer Verarbeitung und stärkerem Zustandsmanagement, was die Rolle spezialisierter Fahrzeugverarbeitungszentren und standardisierter Berichts-Workflows steigert.

Welche Endverbrauchergruppe wächst bis 2031 am schnellsten?

Das Segment Sonstige, das Miet-, Flottenleasing-, Regierungs- und Verteidigungsnutzer umfasst, ist die am schnellsten wachsende Endverbrauchergruppe mit einer CAGR von 6,01 % bis 2031.

Was prägt den Wettbewerb unter den Anbietern von Fertigfahrzeuglogistik in den Vereinigten Staaten im Jahr 2026?

Skalierung ist nach wie vor wichtig, aber der Wettbewerb verlagert sich in Richtung digitaler Transparenz, Ausnahmemanagement, elektrofahrzeugbereiter Handhabung und spezialisierter Servicefähigkeit, insbesondere in Premium-, Flotten- und compliance-intensiven Logistikprogrammen.

Seite zuletzt aktualisiert am: