Marktgröße und Marktanteil des Enterprise Resource Planning-Marktes in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

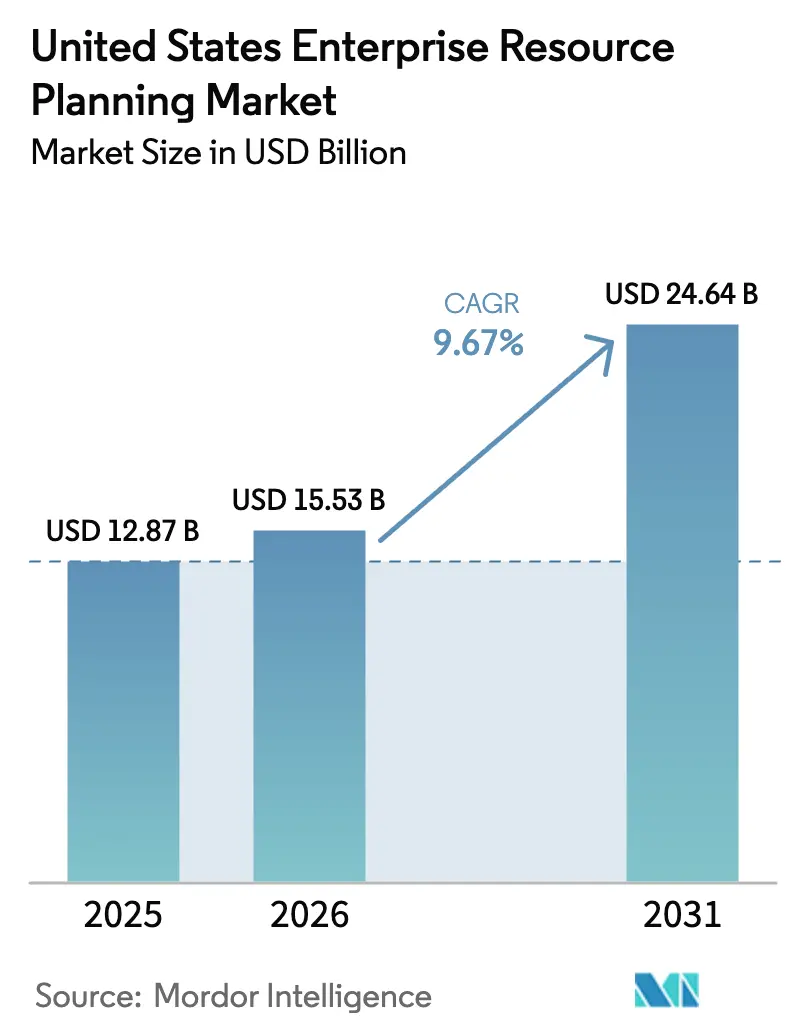

| Marktgröße im Basisjahr (2025) | 12.87 Milliarden US-Dollar |

| Marktgröße (2026) | 15.53 Milliarden US-Dollar |

| Marktgröße (2031) | 24.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.67% CAGR |

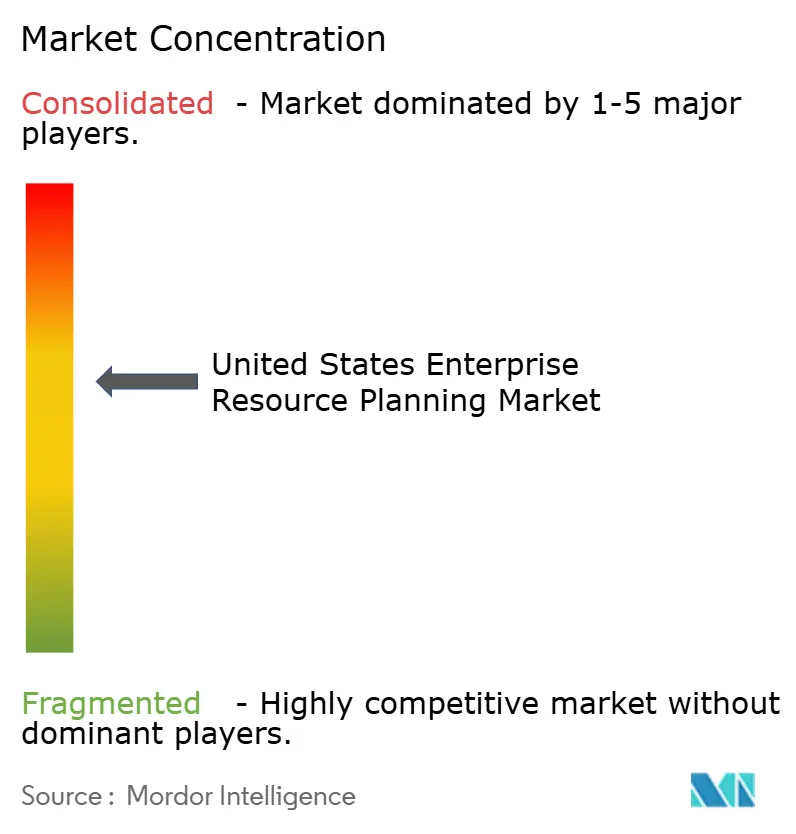

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Enterprise Resource Planning-Marktes in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Enterprise Resource Planning-Marktes in den Vereinigten Staaten wird voraussichtlich von 12,87 Milliarden USD und 15,53 Milliarden USD im Jahr 2026 auf 24,64 Milliarden USD bis 2031 steigen, mit einer CAGR von 9,67 % über den Zeitraum 2026–2031. Die Verlagerung von kapitalintensiven On-Premise-Suiten hin zu elastischen Cloud-Abonnements verkürzt die Amortisationszeiten, während eingebettete künstliche Intelligenz Finanz-, Lieferketten- und Personalaufgaben automatisiert und den Systemwert steigert. Mittelständische Hersteller und Händler, die Upgrades lange aufgeschoben hatten, migrieren nun in Wellen, da vorkonfigurierte Cloud-Angebote die Implementierungszyklen von 18 auf 9 Monate verkürzen und den IT-Aufwand um nahezu ein Drittel reduzieren. Bundesanreize im Rahmen des CHIPS-Gesetzes und des Inflation Reduction Act beschleunigen Systemwechsel bei Halbleiter-, Sauberenergie- und Batterieherstellern, deren Subventionen eine Echtzeit-Rückverfolgbarkeit von Energie-, Arbeits- und Emissionsdaten erfordern. Anbieter, die vierteljährliche Funktionsveröffentlichungen, kompositionsfähige Architekturen und unterbrechungsfreie Updates liefern, gewinnen Marktanteile, da Entscheidungsträger Agilität, kontinuierliche Compliance und niedrigere Gesamtbetriebskosten schätzen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell dominierte Cloud im Jahr 2025 mit einem Marktanteil von 71,64 % am Enterprise Resource Planning-Markt in den Vereinigten Staaten und expandiert bis 2031 mit einer CAGR von 10,67 %.

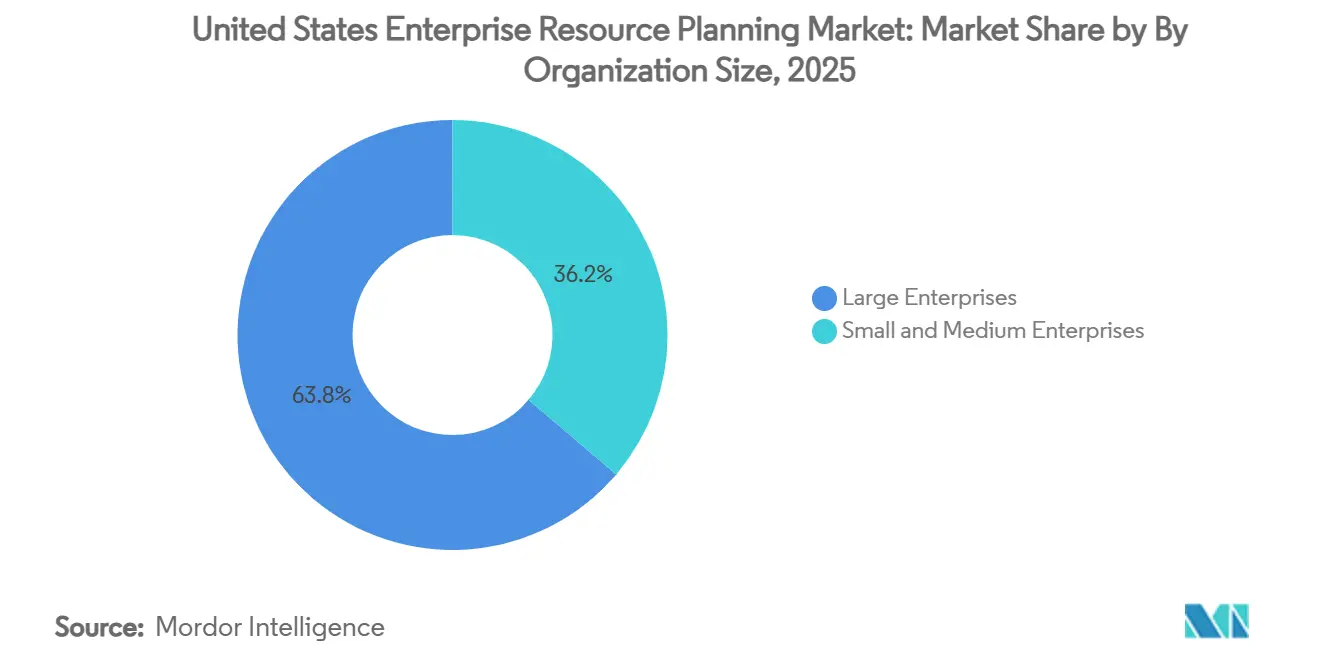

- Nach Unternehmensgröße führten Großunternehmen den Enterprise Resource Planning-Markt in den Vereinigten Staaten im Jahr 2025 mit einem Anteil von 63,77 %, während kleine und mittlere Unternehmen die schnellste prognostizierte CAGR von 11,35 % bis 2031 verzeichneten.

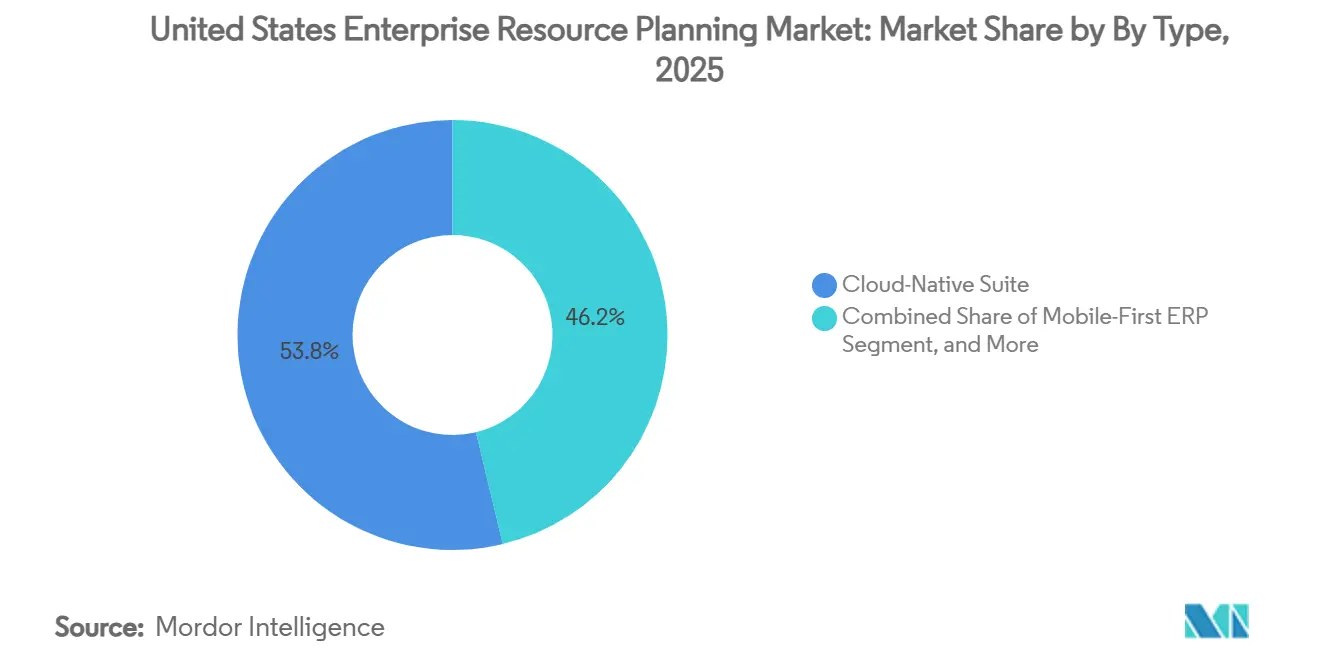

- Nach Typ erfassten Cloud-native Suiten im Jahr 2025 einen Anteil von 53,76 % am Enterprise Resource Planning-Markt in den Vereinigten Staaten und sollen im Zeitraum 2026–2031 mit einer CAGR von 10,41 % wachsen.

- Nach Geschäftsfunktion entfielen auf Finanzen und Rechnungswesen im Jahr 2025 28,74 % des Enterprise Resource Planning-Marktes in den Vereinigten Staaten, mit einer prognostizierten CAGR von 10,56 % bis 2031.

- Nach Branchenvertikale entfielen auf die Fertigung im Jahr 2025 21,83 % des Umsatzes, mit einer CAGR von 11,13 % – der schnellsten unter allen erfassten Sektoren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Enterprise Resource Planning-Markt in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Cloud-ERP bei mittelständischen Unternehmen | +2.4% | National, am stärksten in den Zentren Texas, Kalifornien, Illinois | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Analytik in ERP-Suiten | +2.1% | Landesweit, frühe Einführung in Technologie, Finanzen, Gesundheitswesen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Echtzeit-Lieferkettentransparenz nach der Pandemie | +1.7% | Landesweit, ausgeprägt in Automobil, Pharma, Elektronik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für die digitale Transformation in der Fertigung | +1.2% | Fertigungskorridore im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Entstehung kompositionsfähiger ERP-Architekturen für modulare Bereitstellungen | +1.0% | National, stark in Unternehmen mit mehreren Tochtergesellschaften | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu abonnementbasierten Preismodellen zur Verbesserung des ROI | +0.8% | National, am stärksten bei kapitalknappen kleinen und mittleren Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Cloud-ERP bei mittelständischen Unternehmen

Mittelständische Unternehmen mit einem Umsatz zwischen 50 Millionen USD und 1 Milliarde USD migrieren mit einer Rate von mehr als 25 % pro Jahr zu Cloud-Suiten, da die Abonnementpreisgestaltung Geldabflüsse glättet und Hardware-Erneuerungen überflüssig macht. Ein Präzisionsbearbeitungsunternehmen in Texas reduzierte den IT-Aufwand um 30 % und steigerte die pünktliche Lieferung um 20 %, nachdem es ein 15 Jahre altes System durch eine integrierte Cloud-Plattform ersetzt hatte. Anbieter laden Konnektoren für Shopify, Amazon Marketplace und Drittanbieter-Logistikdienstleister vor, sodass Händler Verkäufe, Bestände und Finanzen ohne benutzerdefinierten Code synchronisieren können. Private-Equity-Eigentümer schreiben Cloud-ERP nun beim Abschluss von Akquisitionen vor, um Bolt-on-Integrationen zu beschleunigen, was die Nachfrage weiter ankurbelt. Der Schwung verringert die einst erhebliche Wechselbarriere, die Legacy-On-Premise-Suiten verankert hielt.

Integration von KI-gestützter Analytik in ERP-Suiten

Generative und prädiktive Modelle, die in moderne ERP-Plattformen eingebettet sind, automatisieren Buchungseinträge, Lieferantenverhandlungen und Produktionsplanung. SAPs Joule Copilot verarbeitete im Jahr 2025 mehr als eine Milliarde Transaktionen und verkürzte die Monatsabschlusszyklen für frühe Anwender um 40 %.[1]Quelle: SAP, "Joule Copilot verarbeitet eine Milliarde Transaktionen," SAP.COMMicrosoft Dynamics 365 Copilot erstellt Cashflow-Warnungen und Bestandsnachbestellungsempfehlungen, während Oracle Fusion automatisch Hauptbuchzeilen klassifiziert und konzerninterne Salden abstimmt.[2]Quelle: Oracle, "Fusion Cloud ERP KI-Erweiterungen," ORACLE.COM Diese Funktionen reduzieren den manuellen Aufwand, beschleunigen die Entscheidungsfindung und bringen die Projektamortisation innerhalb von 18 Monaten. Die Einführung hinkt jedoch im Gesundheitswesen und im Bankwesen hinterher, da Führungskräfte Modellerklärbarkeit fordern, um HIPAA- und Sarbanes-Oxley-Prüfungen zu erfüllen.

Nachfrage nach Echtzeit-Lieferkettentransparenz nach der Pandemie

Pandemiebedingte Störungen legten die Grenzen batchorientierter ERP-Systeme offen und veranlassten 68 % der Lieferkettenverantwortlichen, Upgrades zu priorisieren, die IoT-Sensoren und Transportsysteme integrieren. Automobilhersteller verlangen nun von Tier-1-Lieferanten, den Produktionsstatus in ERP-Portalen zu übertragen, was eine Just-in-Sequence-Montage ermöglicht und den Sicherheitsbestand um bis zu 40 % reduziert. Pharmazeutische Händler speisen Kühlketten-Telemetrie in ERP-Bestandsmodule ein, um die Arzneimittelintegrität zu schützen und die Serialisierungsanforderungen des Drug Supply Chain Security Act zu erfüllen. Edge-ERP-Bereitstellungen, die lokal transagieren und stündlich mit Cloud-Hosts synchronisieren, reduzieren die Latenz und halten Werke bei Netzwerkausfällen am Laufen, was die Architektur zu einem bevorzugten Entwurf für Mehrstandorthersteller macht.

Staatliche Anreize für die digitale Transformation in der Fertigung

Der CHIPS and Science Act stellte 52,7 Milliarden USD für die fortschrittliche Fertigung bereit, und förderfähige digitale Infrastruktur, einschließlich ERP, qualifiziert sich für Investitionssteuergutschriften von 25 %. Ein Batteriehersteller im Mittleren Westen beschleunigte sein ERP-Projekt um 12 Monate, um 15 Millionen USD an Bundesfördermitteln zu erhalten. Bundesstaaten wie Ohio und Arizona legen ergänzende Mittel auf, die die Nettoprojektkosten um bis zu 40 % senken – ein entscheidender Hebel für kleine und mittlere Hersteller, die Industrie 4.0 einführen. Subventionsempfänger müssen Kohlenstoffintensität, Arbeitsproduktivität und Lieferkettenherkunft in Echtzeit dokumentieren, was viele dazu veranlasst, Papier- oder Tabellenkalkulationsabläufe aufzugeben und integrierte Suiten einzuführen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten von Legacy-On-Premise-Systemen | -1.5% | National, akut für SAP ECC- und Oracle E-Business Suite-Nutzer | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken, die Cloud-Migrationen behindern | -1.2% | Landesweit, am stärksten in Finanzen, Gesundheitswesen, Behörden | Kurzfristig (≤ 2 Jahre) |

| Mangel an ERP-Implementierungstalenten in ländlichen Regionen | -0.9% | Ländlicher Mittlerer Westen, Südosten, Mountain West | Langfristig (≥ 4 Jahre) |

| Datensouveränität und Compliance-Komplexitäten über staatliche Vorschriften hinweg | -0.7% | Kalifornien, Virginia, Colorado, Connecticut | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten von Legacy-On-Premise-Systemen

Unternehmen, die stark angepasste SAP ECC- oder Oracle E-Business Suite-Systeme betreiben, sehen sich mit Migrationskosten konfrontiert, die 2–4 % des Jahresumsatzes entsprechen, wobei allein die Datenbereinigung 40 % der Budgets verbraucht und die Zeitpläne um neun Monate verlängert. Die Konsolidierung mehrerer Kontenpläne und Kundenstammdaten erhöht den Umfang und zwingt viele Unternehmen, Migrationen phasenweise durchzuführen oder kostspielige Anpassungen zu akzeptieren, die künftige Upgrades beeinträchtigen. Mittelständische Unternehmen, die oft über begrenzte Change-Management-Ressourcen verfügen, spüren die Belastung am stärksten, da sie auf Berater angewiesen sind, die 200–300 USD pro Stunde berechnen.

Cybersicherheitsbedenken, die Cloud-Migrationen behindern

Die durchschnittlichen Kosten einer Datenpanne in den Vereinigten Staaten stiegen im Jahr 2025 auf 10,22 Millionen USD, und Cloud-Fehlkonfigurationen lösten 45 % der Vorfälle aus. [3]Quelle: IBM Security, "Bericht über die Kosten einer Datenpanne 2025," IBM.COMEin Zero-Day-Exploit in Oracle E-Business Suite im Jahr 2024 verstärkte die Befürchtungen, dass selbst ausgereifte Plattformen anfällig bleiben. Führungskräfte in Finanzen und Gesundheitswesen befürchten, dass Multi-Tenant-Architekturen die Aufzeichnungsanforderungen von Sarbanes-Oxley oder HIPAA ohne kostspielige kompensierende Kontrollen nicht erfüllen können. Die Cloud Security Alliance empfiehlt nun Zero-Trust-Frameworks und vierteljährliche Penetrationstests, was die jährlichen Betriebskosten um 10–15 % erhöht und knappes Cyber-Talent erfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-native Suiten erschließen Agilität und modulares Wachstum

Das Segment der Cloud-nativen Suiten dominierte im Jahr 2025 mit 53,76 % und wird bis 2031 mit einer CAGR von 10,56 % wachsen, was API-first-Architekturen widerspiegelt, die es ermöglichen, Finanz- oder Lagermodule isoliert zu aktualisieren, Wochenendabschaltungen zu beenden und die Betriebszeit auf 99,9 % zu steigern. Anbieter wie Workday starten mit einem Kernhauptbuch und erweitern sich innerhalb von zwei Jahren auf durchschnittlich 3,2 Module, was die Land-and-Expand-Attraktivität belegt.[4]Workday, "Kennzahlen zur Einführung des Finanzmanagements," WORKDAY.COM

Mobile-First-ERP bedient Außendiensttechniker und Lagermitarbeiter, die hauptsächlich auf Smartphones transagieren, während Social-ERP Genehmigungen und Benachrichtigungen in Kollaborationstools wie Teams und Slack einbettet. Zwei-Tier- oder Edge-ERP synchronisiert leichtgewichtige Werksysteme mit einem zentralen Cloud-Kern – eine Strategie, die bis 2027 eine moderate Durchdringung erreichen soll. Insgesamt unterstreichen diese Muster, wie Kompositionsfähigkeit Organisationen hilft, Lock-in zu vermeiden und Funktionalität ohne vollständige Neuimplementierung auszutauschen.

Nach Geschäftsfunktion: Finanzen und Rechnungswesen modernisieren zuerst

Finanz- und Rechnungswesenmodule dominierten im Jahr 2025 mit 28,74 % der Ausgaben und werden bis 2031 mit einer CAGR von 10,56 % wachsen, was neue Steuer-, Leasing- und ESG-Offenlegungsvorschriften widerspiegelt, die Legacy-Systeme nicht kosteneffizient automatisieren können. Automatisierte Umsatzrealisierung, konzerninterne Eliminierungen und Mehrwährungskonsolidierung reduzieren Prüfungsgebühren und Abschlusszyklen, was Finanzen zum Einstiegspunkt für viele Cloud-Migrationen macht.

Lieferketten-Suiten rangieren an zweiter Stelle, insbesondere bei Herstellern, die synchronisierte Bedarfspläne, Beschaffung und Logistik benötigen. Personalmanagement-Tools verfolgen nun Kompetenzinventare und Lohngleichheitskennzahlen, um Lohntransparenzgesetzen zu entsprechen. Kunden- und Commerce-Module vereinheitlichen digitale und stationäre Kanäle, während die Fertigungsausführung Shop-Floor-Telemetrie mit Finanzbüchern verbindet – eine Notwendigkeit für Automatisierungsprogramme ohne menschliche Eingriffe.

Nach Bereitstellungsmodell: Cloud wird zur Standardwahl

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 71,64 % und sind auf dem Weg zu einer CAGR von 10,67 %. Oracle fror Innovationen für On-Premise E-Business Suite und PeopleSoft ein und drängte Kunden für neue künstliche Intelligenz und Analytik zu Fusion Cloud. SAP verlängerte den Support für ECC nur bis 2027, was S/4HANA Cloud zum Innovationsführer macht. Diese Richtlinien, verbunden mit der Wirtschaftlichkeit elastischer Skalierung und vierteljährlicher Releases, zementieren Cloud als Standard.

On-Premise bleibt für Verteidigungs- oder ländliche Gesundheitseinrichtungen bestehen, die souveräne Kontrolle benötigen oder mit schwacher Konnektivität konfrontiert sind, doch Anbieter berechnen für Dauerlizenzgebühren nun das Zwei- bis Dreifache vergleichbarer Abonnements und begrenzen die Supportzeiten. Hybride Installationen dienen als Übergangslösungen, liefern jedoch abnehmende Renditen, da die Funktionslücken größer werden.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen beschleunigen, Großunternehmen halten Skalierung aufrecht

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 63,77 % am Enterprise Resource Planning-Markt in den Vereinigten Staaten und werden mit einer CAGR von 10,89 % wachsen, angetrieben durch Compliance-Anforderungen für mehrere Einheiten und Zwei-Tier-Strategien. Sie investieren regelmäßig 5–50 Millionen USD, um Hunderte von juristischen Einheiten und Dutzende von Währungen zu standardisieren.

Kleine und mittlere Unternehmen halten einen Anteil von 36,23 %, verzeichnen jedoch eine schnellere Einführung, da Acumatica, Sage Intacct und Odoo 100–200 USD pro Nutzer und Monat kosten und innerhalb von 6 Monaten in Betrieb gehen. Low-Code-Anpassung und vorgefertigte Salesforce- oder Shopify-Konnektoren beseitigen den historischen Bedarf an teuren Entwicklern und machen Funktionen auf Unternehmensebene erschwinglich.

Nach Branchenvertikale: Fertigung führt durch Rückverfolgbarkeitspflichten

Die Fertigung entfiel im Jahr 2025 auf 21,83 % des Umsatzes und expandiert mit einer CAGR von 11,13 % – der schnellsten unter den erfassten Sektoren. Der Enterprise Resource Planning-Markt in den Vereinigten Staaten in dieser Vertikale wächst, weil Halbleiter- und Batteriehersteller vollständige Materialherkunft dokumentieren müssen, um CHIPS-Subventionen zu beanspruchen. Automobilzulieferer synchronisieren Werksplanungen mit der Just-in-Sequence-Montage und reduzieren den Umlaufbestand um bis zu 40 %.

Einzel- und E-Commerce-Unternehmen führen einheitliche Commerce-Suiten ein, die Point-of-Sale-, Web- und mobile Bestandsdaten zusammenführen, um Überverkäufe zu verhindern. Banken modernisieren Back-Office-Hauptbücher zur Unterstützung von Echtzeitzahlungen und Dodd-Frank-Stresstests. Behörden setzen Cloud-Finanzsysteme mit Bürgerportalen ein, während Krankenhäuser Abrechnungs-, Versorgungs- und klinische Studiendaten in einer einzigen Suite konsolidieren, um die Pflegekoordination zu verbessern.

Geografische Analyse

Bundesanreize lenken die meisten Fertigungsbereitstellungen in die Korridore des Mittleren Westens und Südostens, wo Halbleiter- und Elektrofahrzeuginvestitionen konzentriert sind. Werke in Ohio, Arizona und Tennessee drängen Anbieter dazu, lokalisierte Steuer- und Arbeitskonformitätsfunktionen hinzuzufügen, was die regionale Nachfrage nach professionellen Dienstleistungen ankurbelt.

Technologie- und Gesundheitszentren an der Küste in Kalifornien, Washington und Massachusetts sind Vorreiter bei KI-gestützten ERP-Pilotprojekten. Diese frühen Anwender beeinflussen Produkt-Roadmaps und validieren neue Arbeitsabläufe wie autonome Buchungseinträge und Lieferketten-Kontrolltürme, wodurch Referenzkunden entstehen, die landesweite Einführungen beschleunigen.

Ländliche Regionen im Mountain West und im tiefen Süden hinken aufgrund von Breitbandlücken und einem Mangel an zertifizierten Beratern noch hinterher, doch staatliche Förderprogramme und Satellitenkonnektivitätsprogramme mit niedrigem Orbit verringern die Kluft. Da umsatzstarke Hersteller kleinere Städte für Greenfield-Werke wählen, eröffnen Anbieter regionale Implementierungszentren, die künftige Cloud-Einführungen fördern.

Wettbewerbslandschaft

SAP, Oracle und Microsoft erfassen nach wie vor etwa 55–60 % der neuen Buchungen, doch eine Erosion der Marktanteile ist erkennbar, da Workday große Unternehmensdeals im Personalmanagement dominiert, während Branchenspezialisten wie Epicor, Infor und Tyler Technologies Sektorlücken ausnutzen. SAPs Cloud-Umsatz überstieg im Jahr 2025 den Lizenzumsatz, nach seinem RISE-Migrationsprogramm, das Dienstleistungen mit Abonnements bündelte. Oracle integrierte Cerner in Fusion Cloud, um klinische und finanzielle Daten zu verbinden, was auf eine vertikale Konvergenz hindeutet.

Kleinere Herausforderer gewinnen durch Kosten und Geschwindigkeit. Acumaticas Modell mit unbegrenzten Nutzern zieht saisonale Hersteller an, während Priority Software mehrsprachige mittelgroße Exporteure anspricht. Anbieter mit vierteljährlichen Release-Zyklen, offenen APIs und Verfügbarkeitszusagen von 99,9 % gewinnen neue Kunden, da die Wechselkosten sinken.

Die technologische Differenzierung dreht sich um eingebettete KI, Low-Code-Erweiterbarkeit und Transparenz bei der Datenhaltung. Anbieter, die keine Latenz unter einer Sekunde, Cyber-Resilienz oder kompositionsfähige Bereitstellungen garantieren können, riskieren Abwanderung, insbesondere da Unternehmen ERP-Kerne so gestalten, dass sie als Module statt als Monolithen ausgetauscht werden können.

Marktführer im Enterprise Resource Planning-Bereich in den Vereinigten Staaten

SAP SE

Oracle Corporation

Microsoft Corporation

Infor Inc.

Workday Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft veröffentlichte Dynamics 365 Copilot für Finanzen, automatisierte die Abweichungsanalyse und verkürzte die Abschlusszyklen um 35 %.

- Dezember 2025: Workday erwarb Evisort für 1,8 Milliarden USD und integrierte KI-Vertragsintelligenz in seine Finanz- und Beschaffungssysteme.

- November 2025: Workday erwarb Evisort für 1,8 Milliarden USD und integrierte KI-Vertragsintelligenz in seine Finanz- und Beschaffungssysteme.

- September 2025: Infor und Amazon Web Services stellten Branchenvorlagen vor, die Implementierungszeiträume auf neun Monate verkürzen.

Berichtsumfang des Enterprise Resource Planning-Marktes in den Vereinigten Staaten

Der Bericht über den Enterprise Resource Planning-Markt in den Vereinigten Staaten ist segmentiert nach Typ (Cloud-native Suite, Mobile-First-ERP, Social- oder kollaboratives ERP, Zwei-Tier- oder Edge-ERP), Geschäftsfunktion (Finanzen und Rechnungswesen, Lieferkette und Betrieb, Personalmanagement, Kundenbeziehung und Commerce, Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Branchenvertikale (Fertigung, Einzel- und E-Commerce, BFSI, Behörden und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First-ERP |

| Soziales / kollaboratives ERP |

| Zwei-Tier- / Edge-ERP |

| Finanzen und Rechnungswesen |

| Lieferkette und Betrieb |

| Personalmanagement |

| Kundenbeziehung und Commerce |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzel- und E-Commerce |

| BFSI |

| Behörden und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| Nach Typ | Cloud-native Suite |

| Mobile-First-ERP | |

| Soziales / kollaboratives ERP | |

| Zwei-Tier- / Edge-ERP | |

| Nach Geschäftsfunktion | Finanzen und Rechnungswesen |

| Lieferkette und Betrieb | |

| Personalmanagement | |

| Kundenbeziehung und Commerce | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzel- und E-Commerce | |

| BFSI | |

| Behörden und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell ist die Einführung von Cloud-Bereitstellungen bei ERP-Nutzern in den Vereinigten Staaten?

Cloud erfasste im Jahr 2025 einen Anteil von 71,64 % und wächst bis 2031 mit einer CAGR von 10,67 %, was es zum dominanten Bereitstellungsmuster macht.

Welche Geschäftsfunktion wird zuerst aktualisiert, wenn Unternehmen in den Vereinigten Staaten ERP modernisieren?

Finanzen und Rechnungswesen führen mit einem Ausgabenanteil von 28,74 % im Jahr 2025 und einer Expansion mit einer CAGR von 10,56 %, angetrieben durch neue Steuer- und ESG-Offenlegungspflichten.

Warum ist die Fertigung die am schnellsten wachsende Vertikale für ERP in den Vereinigten Staaten?

Hersteller müssen vollständige Materialrückverfolgbarkeit dokumentieren, um CHIPS- und Sauberenergie-Subventionen freizuschalten, was ihre ERP-Ausgaben mit einer CAGR von 11,13 % steigert.

Was ist heute die größte Barriere für ERP-Migrationen?

Der Wechsel von stark angepassten On-Premise-Suiten kann 2–4 % des Jahresumsatzes kosten, was Projekte verzögert und Budgets aufbläht.

Seite zuletzt aktualisiert am: