Marktgröße und Marktanteil für digitale Röntgengeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

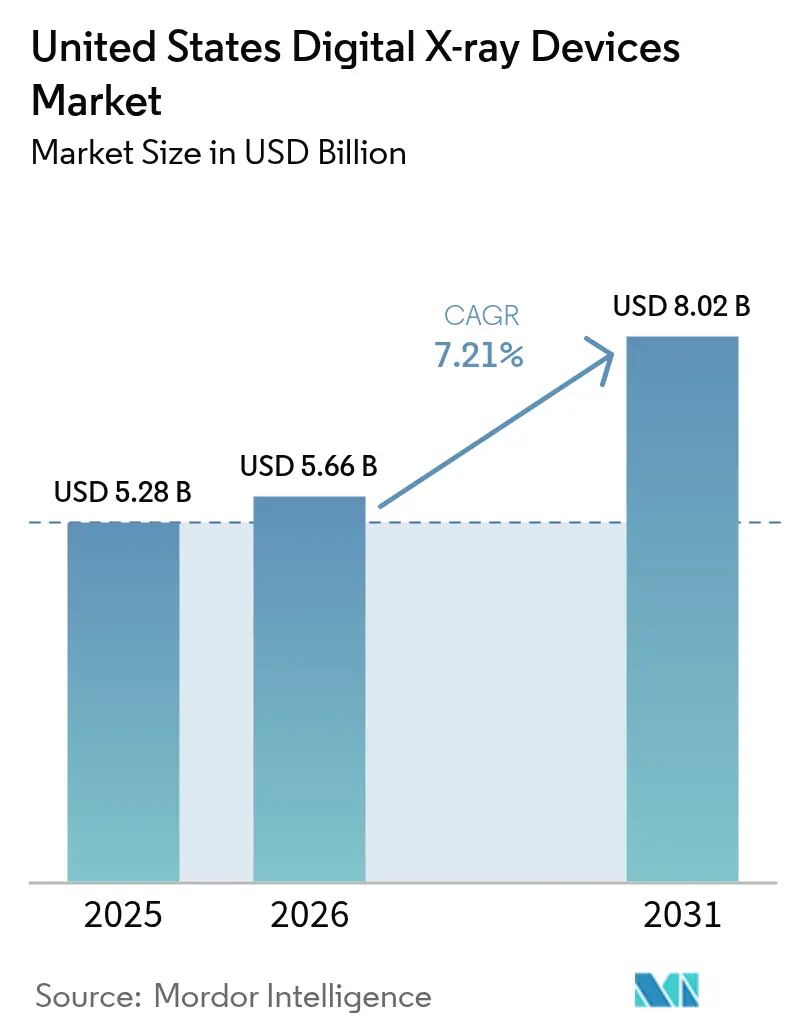

| Marktgröße im Basisjahr (2025) | 5.28 Milliarden US-Dollar |

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 8.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

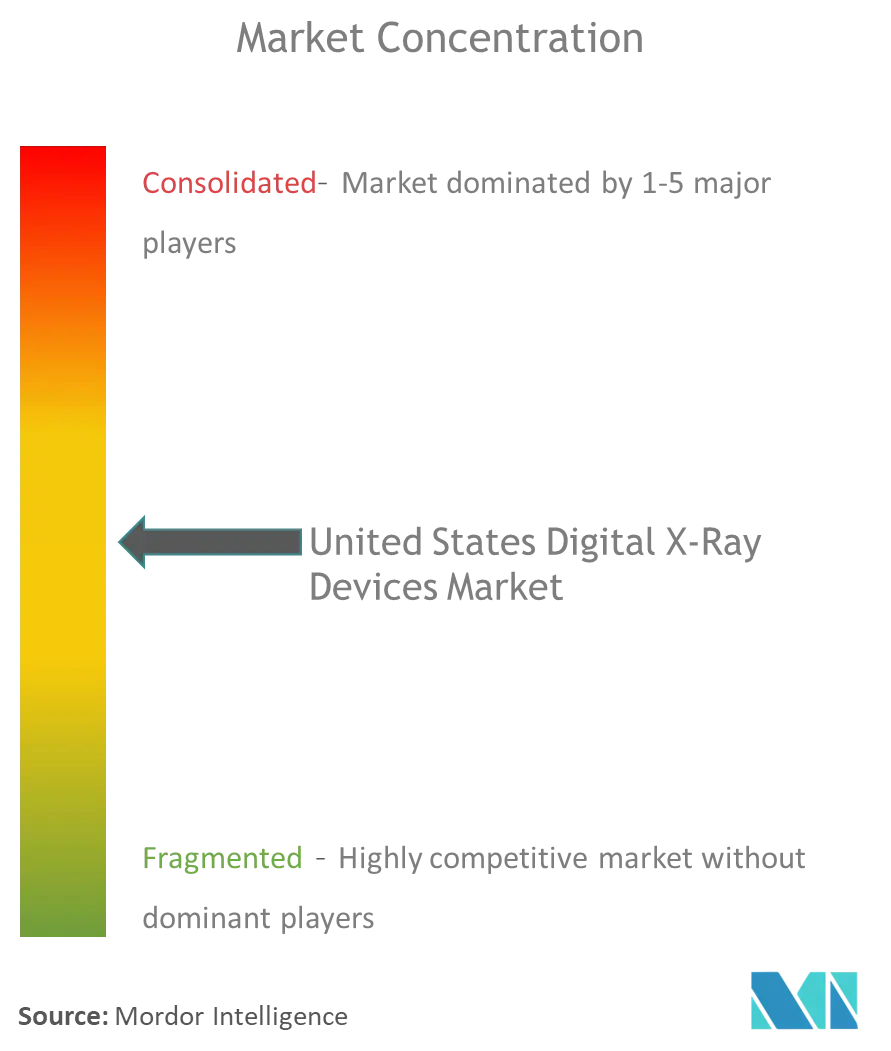

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Röntgengeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten wird im Jahr 2026 auf USD 5,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,28 Milliarden, mit Prognosen für 2031 von USD 8,02 Milliarden, was einem Wachstum von 7,21 % CAGR über den Zeitraum 2026–2031 entspricht.

Der Übergang von der konventionellen Röntgenbildgebung zur digitalen Röntgenbildgebung ist ein rascher Prozess und wird voraussichtlich zur am weitesten verbreiteten Bildgebungsmethode in den Vereinigten Staaten werden.

Die COVID-19-Pandemie wird voraussichtlich das Wachstum des Marktes für digitale Röntgengeräte aufgrund der steigenden Nachfrage nach Thorax-Röntgenaufnahmen ankurbeln. Darüber hinaus liefern digitale Röntgengeräte digitale Bilder, was inmitten der aktuellen Pandemie ein sehr wichtiger Vorteil ist, da die Verwaltung von Filmen zu einem mühsamen Arbeitsablauf führen könnte. Außerdem sind viele Akteure aktiv an der Entwicklung fortschrittlicher digitaler Röntgenbildgebungslösungen für die COVID-19-Diagnose beteiligt. So genehmigte die US-amerikanische FDA im Mai 2020 das tragbare Röntgensystem AiRTouch von Aspenstate zur schnellen Erstellung von Thorax-Röntgenaufnahmen bei mit dem SARS-CoV-2-Virus infizierten Patienten. Angesichts der anhaltenden Pandemie und des umfangreichen Einsatzes von Bildgebungslösungen für die genaue Diagnose und Behandlung von Infektionen bei Patienten wird erwartet, dass der Markt für digitale Röntgengeräte erheblich beeinflusst wird.

Der Vorteil einer geringeren Strahlendosis für Patienten wird voraussichtlich die Einführung der digitalen Bildgebung fördern und somit zur Steigerung des Arbeitsablaufs und der Effizienz sowie zur Erhöhung der Patientensicherheit beitragen. Angesichts der steigenden Arzneimittelkosten ist es für eine bessere Patientenversorgung wichtig, die Kosten pro Eingriff zu senken und gleichzeitig die Sicherheit zu erhöhen.

Der Consolidated Appropriations Act von 2016, der die digitale Bildgebung gegenüber anderen Methoden bevorzugt, reduziert die Medicare-Zahlungen für Anbieter, die analoge Röntgenuntersuchungen verwenden, um 20 %. Für diejenigen, die Bildgebungsuntersuchungen mit Computed Radiography- oder digitalen Radiographiegeräten durchführen, können die Zahlungen im Zeitraum 2018–2022 um 7 % und danach um 10 % reduziert werden. Dieser Faktor könnte das Wachstum des Marktes für digitale Röntgengeräte in den Vereinigten Staaten positiv beeinflussen.

Gemäß dem Forschungsartikel mit dem Titel „Femoral Neck Fractures 2020” wird es in den Vereinigten Staaten bis 2030 jährlich etwa 300.000 Fälle von Hüftfrakturen geben. Die wirtschaftliche Belastung durch Hüftfrakturen gehört zu den 20 teuersten Diagnosen, wobei jährlich etwa USD 20 Milliarden für die Behandlung dieser Verletzung aufgewendet werden.

Somit könnten die zunehmende Prävalenz von Erkrankungen, die eine Röntgenbildgebung erfordern, zunehmende technologische Innovationen und staatliche Maßnahmen das Wachstum des US-Marktes für digitale Röntgengeräte im Prognosezeitraum unterstützen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Röntgengeräte in den Vereinigten Staaten

Das Segment Direct Radiography wird voraussichtlich im Prognosezeitraum eine hohe CAGR verzeichnen

Die Direct Radiography wird voraussichtlich ein erhebliches Wachstum verzeichnen und im Prognosezeitraum einen bedeutenden Marktanteil im US-Markt für digitale Röntgengeräte halten. Zu den wesentlichen Faktoren, die das Wachstum des Segments antreiben, gehören die zunehmenden Forschungs- und Entwicklungsaktivitäten der wichtigsten Akteure zur Innovation neuartiger Produkte mit anspruchsvollen Funktionen sowie die hohen Standards der Gesundheitseinrichtungen im Land.

Die direkte digitale Radiographie (DDR) erfasst das Bild direkt am Detektor, ohne dass eine Zwischenschnittstelle erforderlich ist. Dies ermöglicht einen flexiblen und reibungslosen Arbeitsablauf. Daher steigern die zusätzlichen Vorteile der erhöhten Effizienz und Produktivität der Direct Radiography gegenüber anderen Röntgenbildgebungstechnologien die Nachfrage nach der verstärkten Entwicklung und Markteinführung von Produkten auf Basis der Direct Radiography-Technologie. So brachte Carestream Health, ein in den Vereinigten Staaten ansässiges Medizingeräteunternehmen, im August 2020 sein DRX-Compass-Röntgensystem auf den Markt, eine digitale Einheit für Krankenhäuser der mittleren Kategorie und medizinische Bildgebungszentren weltweit, die von Notaufnahmen, Orthopädiepraxen und großen radiologischen Praxen genutzt werden kann. Damit zielten sie darauf ab, die Kommerzialisierung der dynamischen digitalen Radiographie im US-amerikanischen Gesundheitsmarkt zu beschleunigen. Angesichts der fortschrittlichen Funktionen der Direct Radiography und des wachsenden Fokus der wichtigsten Akteure auf Forschungs- und Entwicklungsaktivitäten wird erwartet, dass das Segment in den Vereinigten Staaten im Prognosezeitraum ein enormes Wachstum verzeichnen wird.

DDR-Systeme bieten einen schnellen Arbeitsablauf für Technologen und ermöglichen ein beschleunigtes Patientenmanagement, was besonders in ambulanten Einrichtungen wichtig ist, in denen Patienten nach Hause oder zur Arbeit zurückkehren müssen. Zwischen Belichtung und Bilderfassung wird weniger als 1 Minute benötigt.

Wettbewerbslandschaft

Der Markt für digitale Röntgengeräte ist mäßig wettbewerbsintensiv, und einige wenige Unternehmen dominieren derzeit den Markt. Zu diesen Unternehmen gehören GE Healthcare, MinXray Inc., Varex Imaging Corporation, Carestream Health und Fujifilm Holdings Corporation, unter anderem. Der Wettbewerb auf dem Markt basiert hauptsächlich auf technologischen Fortschritten und der Preisgestaltung von digitalen Röntgengeräten. Darüber hinaus waren die wichtigsten Akteure an verschiedenen strategischen Allianzen beteiligt, wie Übernahmen und Kooperationen, sowie an der Markteinführung fortschrittlicher Produkte, um Schlüsselpositionen im US-amerikanischen Markt zu sichern.

Marktführer für digitale Röntgengeräte in den Vereinigten Staaten

MinXray, Inc.

Carestream Health

General Electric Company (GE Healthcare)

Fujifilm Holdings Corporation

Canon Medical Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ersatz- und Aufrüstungsbedarf in der allgemeinen Radiographie schafft klaren Spielraum für Anbieter, wobei Branchenkommentare auf einen Erneuerungszyklus hinweisen, da um 2016 erworbene Systeme das Ende ihrer Lebensdauer erreichen. Verstärkt wird dies durch US-Erstattungsmechanismen, die analoge Bildgebung im Rahmen des Consolidated Appropriations Act von 2016 benachteiligen, wodurch die Aufmerksamkeit der Leistungserbringer auf den Übergang zur digitalen Radiographie und die Erneuerung von Detektoren und Räumen gerichtet bleibt, um Workflow und Wirtschaftlichkeit zu schützen.

Ein zweiter Chancenbereich ist der Wandel von eigenständiger Hardware zu KI-gestützten Radiographie-Workflows, unterstützt durch den FDA-Zulassungsweg für KI-gestützte Medizinprodukte über das FDA Digital Health Center of Excellence und die AI/ML-Enabled Medical Device List. Auf der Nachfrageseite unterstützt die jüngste Expansions- und Konsolidierungsaktivität bei ambulanten Bildgebungsanbietern die Nachfrage nach skalierbaren, standardisierten digitalen Röntgenflotten und Softwareschichten, einschließlich der Bildung eines Joint Ventures von RadNet mit Saint Alphonsus Health System zum Erwerb von fünf ambulanten Bildgebungszentren in Boise, Idaho (mit von den Parteien genannter DeepHealth-Implementierung), sowie der Erweiterung von Lumexa Imaging um vier Bildgebungszentren in mehreren US-Bundesstaaten. Auf der Anbieterseite deuten neue Innovationen bei Bildverarbeitung und Detektoren mit Fokus auf niedrige Dosis und Effizienz, darunter die Einführung von SHINE für die statische digitale Radiographie durch Rayence (Juli 2026), auf anhaltenden Spielraum bei Dosisreduzierung, Durchsatz und Konsistenz hin, insbesondere in tragbaren und stark genutzten Umgebungen.

Aktuelle Branchenentwicklungen

- Juni 2026: Carestream gab die weltweite Verfügbarkeit seiner glasfreien digitalen Röntgendetektoren Lux HD 35 und Lux HD 43 bekannt. Der Fokus der Einführung liegt auf höherer Langlebigkeit und konsistenter Bildqualität, einschließlich einer Pixelgröße von 100 Mikrometern und verbessertem Schutz gegen Eindringen. Leistungserbringer, die robuste Detektoren für DR-Workflows mit hohem Durchsatz suchen, sind der Zielanwendungsfall.

- September 2025: MinXray berichtete, dass sein Impact Wireless Digital X-ray System als eines von drei tragbaren Geräten in der zweiten Testrunde der NASA für künftige bemannte Weltraummissionen weiterkam. Die fortgesetzte Evaluierung unterstreicht die Rolle tragbarer, drahtloser DR-Systeme in anspruchsvollen Umgebungen und unterstützt die Differenzierung durch Zuverlässigkeit und Mobilität.

- Oktober 2024: FUJIFILM Healthcare Americas Corporation gab die Einführung des tragbaren digitalen Radiographiesystems FDR Go iQ in den USA bekannt. Dies erweitert das Angebot an tragbaren DR-Systemen für die Bildgebung am Krankenbett und unterstützt Krankenhäuser und ambulante Leistungserbringer, die flexible, raumunabhängige Bildgebungskapazitäten suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Umsätze aus digitalen Röntgenbildgebungsgeräten, die in den Vereinigten Staaten in medizinischen und dentalen Bildgebungsumgebungen verkauft und genutzt werden, wobei Bilder über digitale Detektoren oder Computerradiographiesysteme erfasst werden.

Ausgeschlossener Umfang: Wir schließen analoge filmbasierte Röntgensysteme aus und behandeln Installation, Wartung oder Bildgebungsdienstleistungen nicht als separate Umsatzlinien im Marktwert der Geräte.

Übersicht der Segmentierung

- Nach Anwendung

- Orthopädie

- Krebs

- Zahnmedizin

- Herz-Kreislauf

- Sonstige Anwendungen

- Nach Technologie

- Computed Radiography

- Direct Radiography

- Nach Portabilität

- Festinstallierte Systeme

- Portable Systeme

- Nach Endnutzer

- Krankenhäuser

- Diagnosezentren

- Sonstige Endnutzer

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Klärung, wie digitale Radiographie definiert wird und wie sich die Nachfrage in Krankenhäusern, Diagnosezentren und Zahnarztpraxen bildet. Wir haben öffentliche und offizielle Materialien wie die FDA-Gerätedatenbanken, die CDC und das National Center for Health Statistics (für den Kontext von Versorgungsleistung und Bildgebungsnutzung), CMS-Richtlinien- und Zahlungsreferenzen, die Bildgebungsvolumina beeinflussen, sowie USITC-Handelsstatistiken für richtungsweisende Signale zu Bewegungen bei Bildgebungsgeräten herangezogen.

Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktbroschüren und seriöse Fachpresse im Gesundheitswesen ausgewertet, um Erneuerungszyklen, Trends zur Tragbarkeit und die Einführung von Detektoren zu verstehen. Für Gegenprüfungen zu Patenten, Zulassungen und dem Zeitpunkt von Produkteinführungen wurden bei Bedarf eine kostenpflichtige Patentdatenbank und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten genutzt. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um die Modellannahmen zu überprüfen, die durch Schreibtischrecherche nicht vollständig bestätigt werden können, hauptsächlich hinsichtlich der Mischung der Stückzahlen, der Entwicklung des durchschnittlichen Verkaufspreises und der Geschwindigkeit, mit der Computerradiographie durch direkte Radiographie ersetzt wird. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Leitern von Bildgebungsabteilungen und Servicepartnern in den gesamten Vereinigten Staaten, damit der Zeitpunkt des Ersatzes auf der Nachfrageseite und die Lieferungserwartungen auf der Angebotsseite abgestimmt werden konnten, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 12% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 15% | Manager: 48% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels Top-Down- und Bottom-Up-Prüfungen erstellt, wobei die Grundstruktur vom Nachfragepool für digitale Bildgebungsgeräte in den USA ausgeht und diesen dann anhand von Ersatz- und Adoptionsmustern nach Versorgungsumfeld auf digitale Röntgengeräte verteilt. In der Praxis nutzte das Modell Modalitätsaufrüstungsraten (CR zu DR), Verfahrensmischungen nach Umfeld und Beschaffungszyklen, um die jährliche Gerätenachfrage zu rekonstruieren, bevor Werte abgeleitet wurden.

Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse durch selektive Bottom-Up-Näherungen abgesichert, wie z. B. Stichproben durchschnittlicher Verkaufspreise nach Systemtyp, Kanalprüfungen zur Mischung aus tragbaren und stationären Geräten sowie Plausibilitätsprüfungen anhand berichteter Umsatzexposition bei Bildgebungsgeräten aus öffentlichen Einreichungen. Zu den wichtigsten Eingaben im Modell zählten die Umschlaghäufigkeit des installierten Bestands, die Durchdringung tragbarer Systeme in der Point-of-Care-Nutzung, die Preisentwicklung bei Detektoren, typische Zeitpunkte für Kapitalbudgets in Versorgungssystemen und der Anteil der zahnärztlichen Bildgebung, der unter digitale Röntgengeräte fällt. Fehlten Daten auf detaillierter Ebene, wurden Lücken über durch Interviews validierte Bandbreiten geschlossen und anschließend mithilfe der konsistentesten Signale über alle Quellen hinweg eingeengt.

Die Prognose stützte sich auf Szenarioanalysen, unterstützt durch eine kurze Liste von Frühindikatoren, die jährlich verfolgt werden können, wie den Ausblick für Investitionsausgaben, die Verschiebung der Bildgebung in den ambulanten Bereich und das Tempo des DR-Ersatzes. Der endgültige Prognosepfad wurde gewählt, nachdem die Annahmen mit den Erwartungen der Befragten hinsichtlich Beschaffungszeitplan und Preisverhalten abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch schrittweise Triangulation, wobei die Ergebnisse mit unabhängigen Signalen wie implizierten Stückzahlvolumina, erwarteten Erneuerungszyklen und dem in Kanalgesprächen beobachteten Anteil tragbarer Systeme verglichen wurden. Größere Abweichungen wurden markiert, auf Eingabefehler oder Umfangsabweichungen untersucht und anschließend vor der Freigabe erneut überprüft.

Wir führen zudem Plausibilitätsprüfungen über die Jahre hinweg durch, damit sich Preis- und Volumenänderungen nicht ohne klare Erklärung in widersprüchliche Richtungen bewegen. Berichte werden jährlich aktualisiert, und bei Eintreten wesentlicher Ereignisse, wie Richtlinienänderungen oder größeren technologischen Verschiebungen, werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung wird ein erneuter Durchgang abgeschlossen, um die neuesten verfügbaren öffentlichen Aktualisierungen zu bestätigen und neue Interview-Rückmeldungen einzubeziehen, die sich auf zentrale Annahmen auswirken.

Vergleich der Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können variieren, selbst wenn das Thema gleich klingt, da jeder Herausgeber unterschiedliche Gerätetypen zusammenfassen, ein anderes Basisjahr wählen oder einen anderen Ansatz für Preisgestaltung und Erneuerungszyklen anwenden kann. Die größten Abweichungen sehen wir, wenn digitale Radiographie mit benachbarten Modalitäten vermischt wird oder wenn Werte aus früheren Jahren fortgeschrieben werden, ohne die aktuellsten Nachfrageindikatoren erneut zu prüfen.

Einige externe Schätzungen beziehen einen breiteren Radiographiekorb ein, einschließlich digitaler Mammographie unter digitalem Röntgen. Bei Mordor Intelligence erfassen wir digitale Röntgengeräte durch die CR- und DR-Technologiebrille und halten die Dimensionierung an den Geräteumsatz in den Vereinigten Staaten gebunden, was Doppelzählungen über benachbarte Bildgebungskategorien hinweg verhindert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,28 Mrd. USD (2025) | |

| Branchendaten-Herausgeber A | 5,12 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und schließt einen Anwendungskorb ein, der digitale Mammographie explizit auflistet, was die Gesamtwerte im Vergleich zu einer reinen Gerätesicht auf digitale Radiographie erhöhen kann. Das längere historische Fenster kann auch Preisschwankungen glätten, die sich in jüngeren Beschaffungszyklen zeigen. |

| Globale Marktpressemitteilung B | 5,40 Mrd. USD (2024) | Berichtet einen globalen Gesamtwert statt einer reinen US-Zahl, sodass die Zahl ohne regionale Aufteilung nicht vergleichbar ist. Zudem werden Umsätze über viele Regionen und Segmente auf hoher Ebene zusammengefasst, was die Sichtbarkeit einschränkt, welcher Anteil strikt auf US-Geräteverkäufe versus breitere Systemkonfigurationen entfällt. |

In der gesamten Tabelle sind die Hauptgründe für die Unterschiede die geografische Ausrichtung (nur Vereinigte Staaten versus global), die Einbeziehung benachbarter Anwendungen und die Wahl des Basisjahres für den Ausgangswert. Indem der Umfang auf den US-Geräteumsatz konzentriert bleibt und zentrale Eingaben wie den CR-zu-DR-Ersatz und die Mischung tragbarer Geräte durch Interviews validiert werden, bleibt die Schätzung nachvollziehbar auf klaren Annahmen, die bei Aktualisierungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Röntgengeräte in den Vereinigten Staaten?

Die Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten wird voraussichtlich im Jahr 2026 USD 5,66 Milliarden erreichen und mit einer CAGR von 7,21 % wachsen, um bis 2031 USD 8,02 Milliarden zu erreichen.

Wie groß ist die aktuelle Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten?

Im Jahr 2026 wird die Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten voraussichtlich USD 5,66 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für digitale Röntgengeräte in den Vereinigten Staaten?

MinXray, Inc., Carestream Health, General Electric Company (GE Healthcare), Fujifilm Holdings Corporation und Canon Medical Systems Corporation sind die wichtigsten Unternehmen, die im Markt für digitale Röntgengeräte in den Vereinigten Staaten tätig sind.

Welche Jahre deckt dieser Marktbericht für digitale Röntgengeräte in den Vereinigten Staaten ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten auf USD 5,66 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für digitale Röntgengeräte in den Vereinigten Staaten für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: