Marktgröße und Marktanteil für digitalen Zahnersatz in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

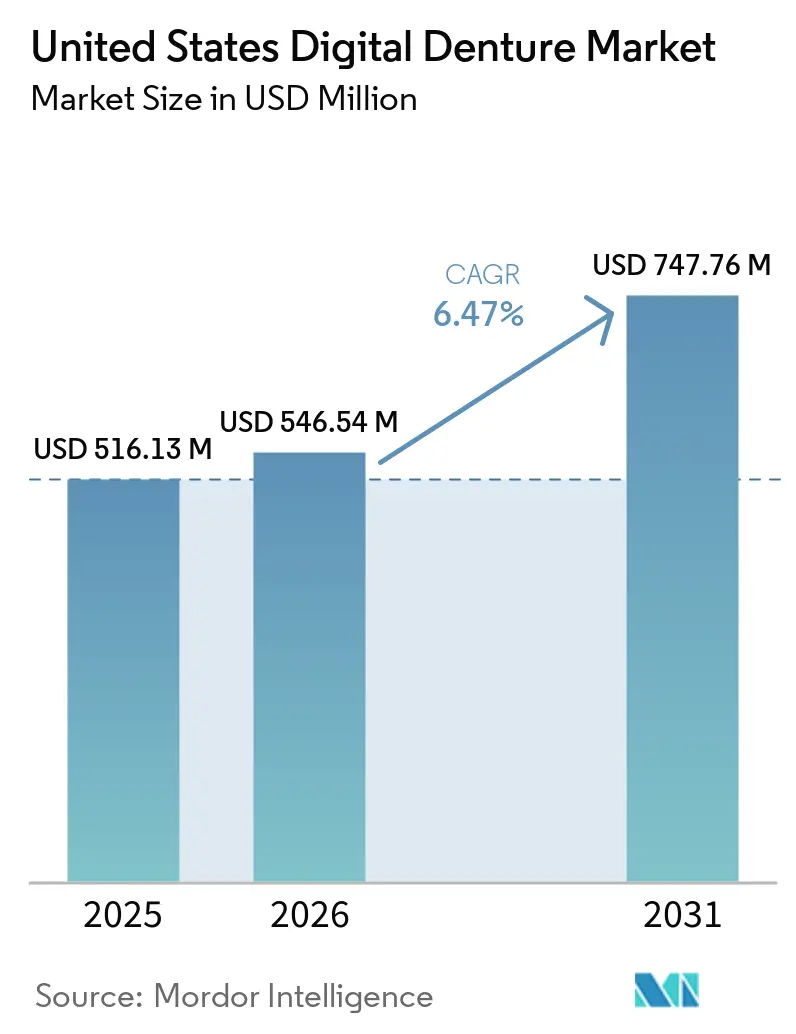

| Marktgröße im Basisjahr (2025) | 516.13 Millionen US-Dollar |

| Marktgröße (2026) | 546.54 Millionen US-Dollar |

| Marktgröße (2031) | 747.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitalen Zahnersatz in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für digitalen Zahnersatz in den Vereinigten Staaten wird voraussichtlich von USD 516,13 Millionen im Jahr 2025 und USD 546,54 Millionen im Jahr 2026 auf USD 747,76 Millionen bis 2031 wachsen und dabei zwischen 2026 und 2031 einen CAGR von 6,47 % verzeichnen.

Der Markt für digitalen Zahnersatz wird von 2 strukturellen Verschiebungen geprägt, die parallel verlaufen: einem größeren älteren Patientenpool mit erheblichem Zahnverlust und einer stetigen Abkehr von der analogen Fertigung hin zu softwaregesteuertem Design und automatisierter Produktion. Das American College of Prosthodontics gibt an, dass 36 Millionen Amerikaner vollständig zahnlos sind und 120 Millionen mindestens 1 Zahn fehlt, was eine breite Behandlungsbasis für herausnehmbaren Zahnersatz und damit verbundene Ersatzzyklen im gesamten Prognosezeitraum hinterlässt. Das U.S. Census Bureau prognostiziert, dass die Bevölkerung im Alter von 65 Jahren und älter bis 2030 73 Millionen erreichen wird, was bedeutet, dass die Altersgruppe mit dem höchsten Zahnersatzbedarf im Betrachtungszeitraum weiter wachsen wird. Der Wettbewerb im Markt für digitalen Zahnersatz geht auch über Hardware allein hinaus, da etablierte Anbieter validierte Material- und Druckerökosysteme vorantreiben, während kostengünstigere Marktteilnehmer beim Zugang, der Workflow-Einfachheit und der offenen Architektur konkurrieren. Dies lässt Wachstumsspielraum dort, wo Labore den Durchsatz steigern können, wo Duplikat-Zahnersatz-Workflows Wiederholungsbesuche reduzieren und wo zentralisierte Einkaufsgruppen Technologieentscheidungen über mehrere klinische Standorte hinweg standardisieren.

Wichtigste Erkenntnisse des Berichts

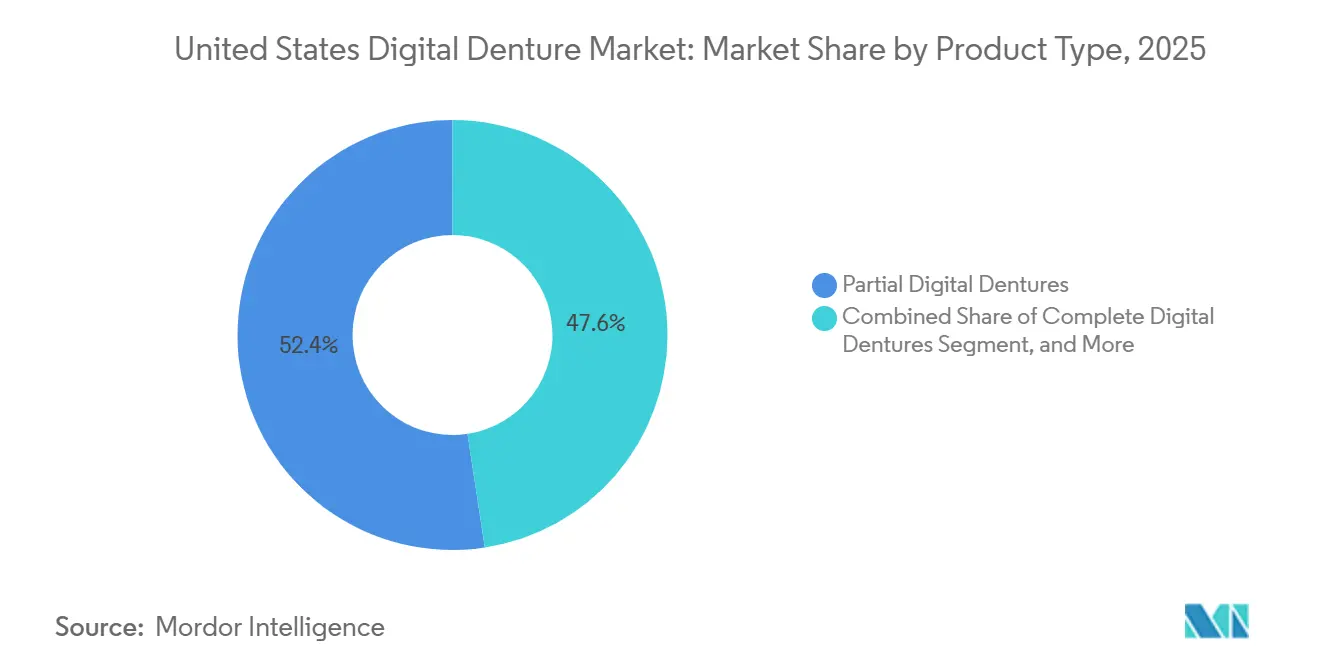

- Nach Produkttyp hielten digitale Teilprothesen im Jahr 2025 einen Anteil von 52,39 % an der Marktgröße für digitalen Zahnersatz, während digitale Vollprothesen bis 2031 voraussichtlich mit einem CAGR von 9,28 % wachsen werden.

- Nach Herstellungsverfahren erfasste die Vat-Photopolymerisation beim 3D-Druck im Jahr 2025 einen Marktanteil von 47,23 % am Markt für digitalen Zahnersatz, während Material-Jetting und monolithischer Mehrkomponentendruck bis 2031 voraussichtlich mit einem CAGR von 9,92 % wachsen werden.

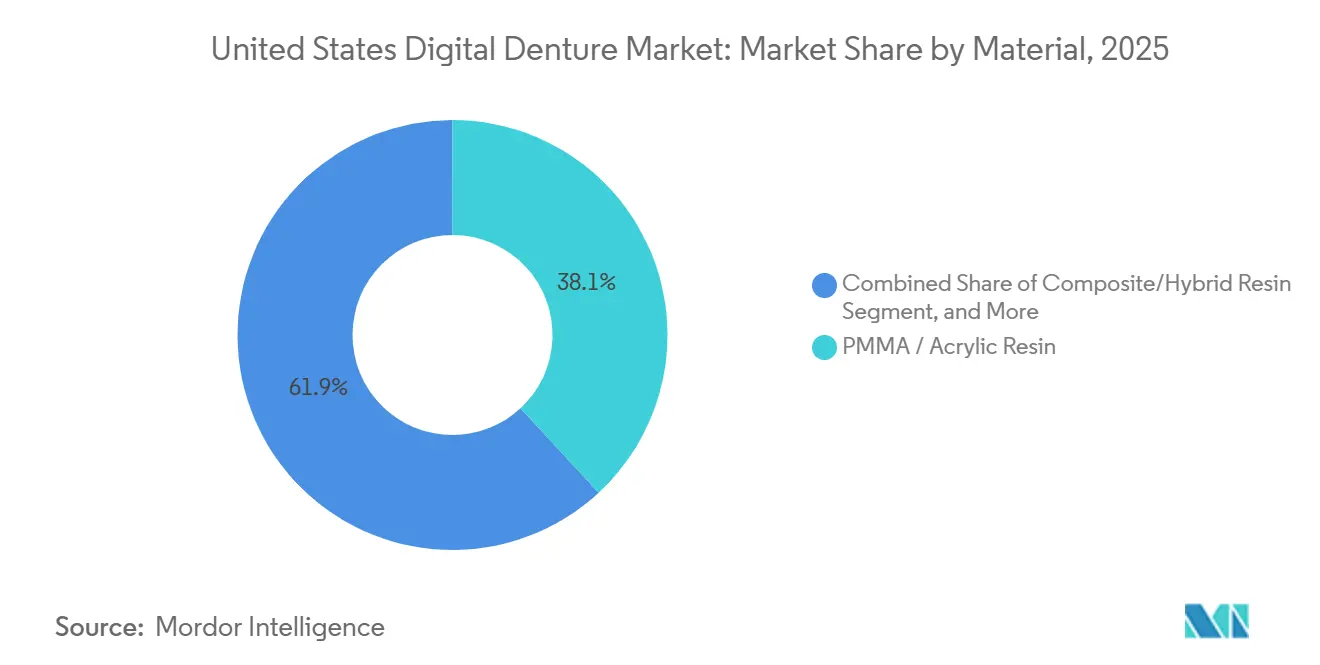

- Nach Material entfielen im Jahr 2025 38,12 % der Marktgröße für digitalen Zahnersatz auf PMMA und Acrylharze, während Komposit- und Hybridharze bis 2031 voraussichtlich mit einem CAGR von 8,79 % wachsen werden.

- Nach Anwendung repräsentierten definitive Prothesen im Jahr 2025 35,74 % des Umsatzes, während Sofortprothesen bis 2031 voraussichtlich mit einem CAGR von 9,41 % wachsen werden.

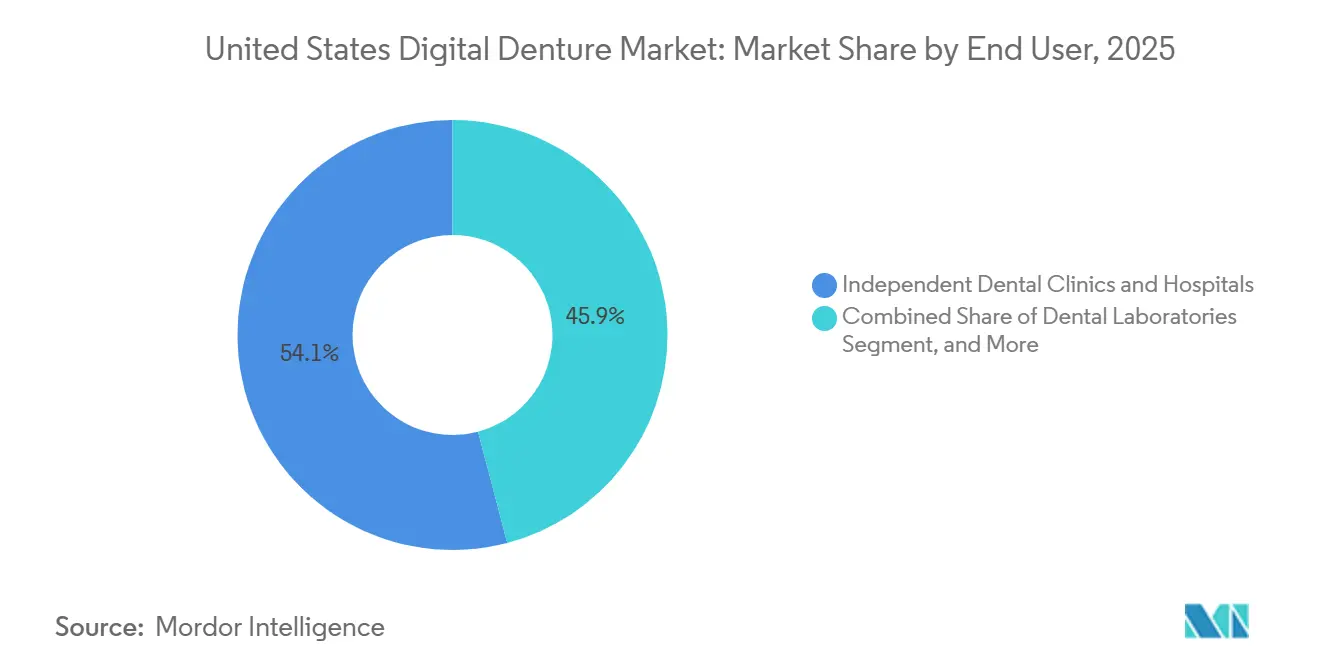

- Nach Endnutzer hielten unabhängige Zahnkliniken und Krankenhäuser im Jahr 2025 einen Umsatzanteil von 54,09 %, während Dentallabore bis 2031 voraussichtlich mit einem CAGR von 9,19 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für digitalen Zahnersatz in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde zahnlose Seniorenbasis | +1.2% | National, mit stärkerer Intensität in Florida, Texas, Arizona und den südöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| CAD/CAM- und 3D-Druck- Einführung | +1.8% | National, angeführt von Ballungsräumen und DSO-dichten Korridoren | Mittelfristig (2–4 Jahre) |

| DSO-geführte Digitalisierung und Beschaffung | +0.9% | National, konzentriert in den Expansionszonen der DSOs im Südosten, Südwesten und Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach implantatgetragenem und ästhetischem Zahnersatz | +0.7% | National, mit konzentrierter Premium-Nachfrage in den Küstenstaaten | Mittelfristig (2–4 Jahre) |

| FDA-zugelassene monolithische und antimikrobielle Prothesenmaterialien | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Digitale Archive ermöglichen Duplikat-Prothesen und weniger Besuche | +0.3% | National, mit früher Einführung in DSO-Netzwerken mit mehreren Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CAD/CAM- und 3D-Druck-Einführung definiert die Laborwirtschaft neu

Der Wandel hin zur digitalen Zahnersatzproduktion hat in der US-amerikanischen Laborbasis die Phase der frühen Einführung weit hinter sich gelassen, da softwaregesteuertes Design und automatisierter Output nun den Arbeitseinsatz, die Nachbearbeitungsraten und die Durchlaufzeiten im selben Workflow verändern. Kommerzielle Labore nutzen zunehmend digitales Falldesign, um die Zahnaufstellung zu standardisieren, archivierte Dateien zu erhalten und die Variabilität zu reduzieren, die traditionell aus handgefertigten Prozessen resultierte. Mehrkomponenten-Jetting ist besonders wichtig, weil es die Prothesenbasis und die Zähne in eine einzige gedruckte Struktur verwandelt, wodurch ein manueller Klebeschritt entfällt, der häufig sowohl Arbeitsaufwand als auch Qualitätsrisiken verursachte. Im Juli 2025 teilte 3D Systems mit, dass Beta-Kunden, die seine NextDent 300 MultiJet-Plattform nutzen, Produktionsgeschwindigkeiten von bis zu 300 % schneller als analoge Workflows und 120 % schneller als herkömmlicher 2-teiliger Druck erreichten, was zeigt, warum der Durchsatz zu einem wichtigen Kaufkriterium geworden ist.[1]3D Systems, „3D Systems gibt einen wichtigen Meilenstein in der digitalen Zahnheilkunde mit der vollständigen kommerziellen Markteinführung einer neuen FDA-zugelassenen Prothesenlösung bekannt”, 3D Systems, 3dsystems.com Gleichzeitig ergab eine Metaanalyse aus dem Jahr 2025 in Scientific Reports, dass gefräste PMMA-Prothesenbases immer noch eine stärkere Biegeleistung und Härte als viele gedruckte Alternativen aufwiesen, was bedeutet, dass additive Workflows nach wie vor stark von der Materialformulierung und der Nachbestrahlungskontrolle abhängen, um die Lücke zu schließen.[2]Amr Azab et al., „Systematische Überprüfung und Metaanalyse der mechanischen Eigenschaften von 3D-gedruckten Prothesenbases im Vergleich zu gefrästen und konventionellen Materialien”, Scientific Reports, pmc.ncbi.nlm.nih.gov Im Markt für digitalen Zahnersatz treibt dieses Gleichgewicht zwischen schnellerem Output und zuverlässiger mechanischer Leistung die Anbieter dazu, auf validierten Systemen statt auf reinen Druckerspezifikationen zu konkurrieren.

Alternde zahnlose Seniorenbasis bietet dauerhaften Nachfrageboden

Die alternde Patientenbasis bleibt die dauerhafteste Quelle der Fallnachfrage, aber ihre Bedeutung geht über das bloße Volumen hinaus, da sie Workflows begünstigt, die Besuche reduzieren, Nachfertigungen vereinfachen und Designunterlagen langfristig aufbewahren. Das American College of Prosthodontics gibt an, dass 36 Millionen Amerikaner vollständig zahnlos sind, 120 Millionen mindestens 1 Zahn fehlt und 2,5 Millionen Amerikaner jährlich ihre erste Prothese erhalten, was den Pool für prothetischen Ersatz strukturell groß hält. Dieselbe Organisation stellt auch fest, dass 90 % der vollständig zahnlosen Amerikaner Prothesen verwenden, was eine stabile installierte Basis für Unterfütterungen, Ersatz und Duplikatprothesen unterstützt.[3]American College of Prosthodontics, „Fakten und Zahlen”, American College of Prosthodontics, prosthodontics.org Hier wird die digitale Archivierung kommerziell wichtig, da ältere Patienten, insbesondere solche mit eingeschränkter Mobilität, davon profitieren, wenn eine passgenaue Ersatzprothese hergestellt werden kann, ohne die vollständigen Abdrucks- und Designschritte zu wiederholen. Eine 2025 in Frontiers in Dental Medicine veröffentlichte Studie besagt, dass die US-amerikanische Bevölkerung im Alter von 65 Jahren und älter in den kommenden Jahrzehnten voraussichtlich 98 Millionen erreichen wird, während erhebliche Versorgungslücken für einkommensschwache, ländliche und Minderheiten-Senioren bestehen bleiben. Für den Markt für digitalen Zahnersatz deutet diese Kombination aus alternder Nachfrage und ungleichem Zugang auf langfristige Volumenunterstützung hin, wobei das stärkste Aufwärtspotenzial dort liegt, wo Versorgungsmodelle gleichzeitig Komfort und Erschwinglichkeit verbessern.

FDA-zugelassene monolithische und antimikrobielle Prothesenmaterialien erweitern das verteidigungsfähige Produktportfolio

Materialinnovationen werden verteidigungsfähiger, wenn sie mit einer behördlichen Zulassung verbunden sind, da Kliniker und Labore beide einen höheren Wert auf Workflows legen, die die Haftung reduzieren und das Risiko inkonsistenter Ergebnisse senken. Zwischen 2024 und 2025 verzeichnete der Markt einen deutlichen Anstieg klinisch positionierter Materialien für digitalen Zahnersatz, darunter monolithische Lösungen und neuere antimikrobielle oder flexible Optionen, die Anwendungsfälle über standardmäßige herausnehmbare Apparaturen hinaus erweitern. Im September 2024 erhielt 3D Systems die FDA-Zulassung für seine monolithische Mehrkomponenten-Jetting-Prothesenlösung, und das Unternehmen folgte dieser Zulassung im Juli 2025 mit einer vollständigen kommerziellen Markteinführung in den USA, was Laboren einen validierten Weg zur Einzeldruck-Prothesenproduktion eröffnete. Jede solche Genehmigung oder Zulassung ist wichtig, da sie die Einführungshürden für Kliniker senkt, die stärkere Belege für Sicherheit, Wiederholbarkeit und Workflow-Kompatibilität benötigen, bevor sie Behandlungsprotokolle ändern. Es hilft integrierten Anbietern auch, die Preisgestaltung zu verteidigen, da validierte Materialbibliotheken und genehmigte Workflows schwerer durch kostengünstige Alternativen zu ersetzen sind, denen dieselbe Dokumentation fehlt. Im Markt für digitalen Zahnersatz macht dies den regulatorischen Fortschritt zu einem Teil des Produkts selbst und nicht nur zu einem Compliance-Schritt im Hintergrund.

DSO-geführte Digitalisierung und Beschaffung beschleunigt die Technologiestandardisierung

Zahnärztliche Versorgungsorganisationen haben einen überproportionalen Einfluss auf die Einführung, da sie nicht jeweils 1 Praxis ändern müssen, sondern stattdessen Workflow-Regeln, Beschaffungsstandards und Schulungspläne über breite klinische Netzwerke hinweg festlegen können. Dies hat praktische Auswirkungen auf den Markt für digitalen Zahnersatz, da standardisierte Scanner, Designplattformen und Laborpartner die Variabilität reduzieren, die andernfalls die Fallakzeptanz und die Kontrolle von Nachfertigungen verlangsamt. Zentralisierte Beschaffung verbessert auch die Geräteökonomie, da DSOs Mengenkonditionen aushandeln können, die für Einzelstandortkliniken oder kleine lokale Gruppen in der Regel nicht verfügbar sind. Sobald sich ein Netzwerk auf 1 validierten Workflow festgelegt hat, prägt dieselbe Entscheidung tendenziell Laborbeziehungen, Materialauswahl, Mitarbeitereinarbeitung und Supportbedarf an vielen angeschlossenen Standorten. Dieser Netzwerkeffekt ist wichtig, da die Schulung einer gesamten Region in derselben digitalen Designumgebung den Implementierungsaufwand senkt und klinischen Teams hilft, schneller von physischen Abdrücken zu scanbasierten Fallstarts zu wechseln. Das Ergebnis ist eine größere Betriebslücke zwischen DSO-gestützten Praxen und unabhängigen Betreibern, wobei erstere besser positioniert sind, den Markt für digitalen Zahnersatz im großen Maßstab einzuführen, und letztere stärker Kapital- und Personalengpässen ausgesetzt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Scanner, Drucker und Software | -1.3% | National, mit unverhältnismäßigem Druck in ländlichen Märkten und Einzelbetreiber-Einzelpraxen | Kurzfristig (≤ 2 Jahre) |

| Versorgungslücken und Erschwinglichkeit aus eigener Tasche | -1.0% | National, am akutesten in einkommensschwachen südlichen und mittleren westlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Techniker-Pipeline und digitale Ausbildungslücken | -0.7% | National, kritisch in mittelgroßen Märkten außerhalb von Ausbildungszentren für Zahnheilkunde | Mittelfristig (2–4 Jahre) |

| Lücken bei der Workflow- Standardisierung und Materialvalidierung | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Scanner, Drucker und Software begrenzen die Einführung in unabhängigen Praxen

Die Kosten für ein vollständiges digitales Setup verlangsamen die Einführung bei kleineren Betreibern nach wie vor, da die erforderliche Investition häufig Scanner, Designsoftware, Druck- oder Fräsgeräte und Nachbearbeitungswerkzeuge umfasst und nicht nur einen einzigen Kauf. Ein vollständiges Stuhl- oder Laborsystem erfordert in der Regel USD 50.000 bis USD 150.000, was viele unabhängige Praxen und kleinere regionale Labore in eine abwartende Position bringt. Dieser Kostendruck verändert auch die Marktstruktur, da eine hochvolumige Produktion eher in DSOs und großen kommerziellen Laboren konzentriert sein wird, die Gerätekosten auf eine höhere Fallzahl verteilen können. Offene Materialsysteme und Finanzierungsoptionen erleichtern einen Teil der Belastung, aber Software-Abonnements, Upgrade-Zyklen, Abschreibungen und Materialvalidierungskosten machen die Amortisation für Betreiber mit geringerem Volumen nach wie vor schwer einzuschätzen. Die Osseointegration Foundation of North America hat auch eine breitere Laborherausforderung beschrieben, die eine schrumpfende Anzahl von US-Laboren, ältere Techniker-Belegschaften und schwächere Ausbildungspipelines umfasst, was es schwieriger macht, neue Kapitalverpflichtungen zu rechtfertigen. Im Markt für digitalen Zahnersatz bedeutet dies, dass die wirtschaftliche Hürde nicht nur der Drucker- oder Scannerpreis selbst ist, sondern auch die Unsicherheit in Bezug auf Personal, Volumen und die Zeit, die benötigt wird, um einen zuverlässigen digitalen Workflow aufzubauen.

Versorgungslücken und Erschwinglichkeit aus eigener Tasche hemmen die klinische Konversion

Versorgungsbeschränkungen verlangsamen weiterhin die Konversion von konventionellem Zahnersatz zu digitalen Optionen, insbesondere für die ältere Bevölkerung, die einen großen Anteil des Zahnersatzbedarfs in den Vereinigten Staaten ausmacht. Die Kaiser Family Foundation erklärte im November 2024, dass das traditionelle Medicare keine routinemäßigen Zahnbehandlungen wie Zahnersatz abdeckt und dass jüngste politische Erweiterungen auf medizinisch verknüpfte Zahnbehandlungen beschränkt waren und keine umfassende Zahnversorgung umfassten. Dies lässt einen großen Anteil der Patienten direkt zahlen, was die Behandlungsentscheidungen häufig in Richtung kostengünstigerer Optionen verschiebt, selbst wenn digitale Workflows eine bessere Passformverwaltung, Dateispeicherung oder weniger Rückbesuche bieten. Medicare Advantage-Pläne bieten einigen Versicherten zwar einige Zahnleistungen an, aber der Erstattungsumfang und die Jahreslimits variieren stark, was die Erschwinglichkeit über Pläne und Regionen hinweg inkonsistent hält. Im März 2025 brachten Senator Bernie Sanders und Repräsentant Lloyd Doggett den Medicare Dental, Vision, and Hearing Benefit Act of 2025 ein, um die Abdeckung für Zahnersatz und verwandte Verfahren für 68 Millionen Leistungsempfänger zu erweitern, aber die Verabschiedung bleibt ungewiss. Für den Markt für digitalen Zahnersatz hält dies die Versicherungsreform in der Position eines bedeutenden mittelfristigen Katalysators, aber nicht als verlässlichen kurzfristigen Treiber für eine sofortige Volumenkonversion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Vollbogen-Nachfrage beschleunigt sich mit alternder Bevölkerung

Digitale Teilprothesen hielten im Jahr 2025 52,39 % des Segmentmixes, während digitale Vollprothesen voraussichtlich das schnellste Wachstum mit einem CAGR von 9,28 % von 2026 bis 2031 verzeichnen werden. Teilprothesen hielten die größere Basis, da partieller Zahnverlust die häufigere klinische Präsentation in der breiten erwachsenen Bevölkerung bleibt, die in die herausnehmbare Prothesenversorgung eintritt, bevor vollständige Zahnlosigkeit einsetzt. Labore hatten auch eine längere Vorlaufzeit, um Teilprothesen-Workflows zu digitalisieren, was dieser Kategorie eine frühere kommerzielle Grundlage als vollständig digitalen Vollbogenfällen gab. Vollständig digitale Fälle gewinnen nun an Fahrt, da sie gut zu dateibasiertem Design, wiederholbarer Zahnaufstellung und weniger manuellen Produktionsschritten passen, sobald der Workflow eingerichtet ist. Der 2025 in der International Journal of Oral Science veröffentlichte Expertenkonsens beschrieb die vollständig digitale Herstellung von Vollprothesen als klinisch fundiert, präziser und von Patienten bevorzugt, da sie die Stuhlzeit reduziert, was eine breitere Akzeptanz in der Routinepraxis unterstützt.

Diese Produktlinien erfüllen im Markt für digitalen Zahnersatz nach wie vor unterschiedliche wirtschaftliche Rollen. Teilprothesen verankern weiterhin den aktuellen Umsatz, da sie einen größeren Pool von teilweise zahnlosen Patienten ansprechen und gut in bestehende Labor- und Klinikgewohnheiten passen. Vollprothesen expandieren schneller, da der Wert der Duplikatfertigung, der digitalen Speicherung und der Vollbogeneffizienz sichtbarer wird, sobald der gesamte Prothesenprozess von Anfang an digitalisiert ist. Implantatgestützte Überprothesen befinden sich in einem differenzierteren Segment, da sie herausnehmbaren Zahnersatz mit Implantatplanung und befestigungsbasierten Workflows kombinieren, die weniger dem grundlegenden Preiswettbewerb ausgesetzt sind. Festsitzende Hybrid-Vollbogenprothesen bleiben in vielen digitalen Umgebungen der höchste Falltyp, und sie belohnen Labore, die bereits in fortschrittliche Designsoftware, geführte Planung und engere Koordination mit chirurgischen Teams investiert haben.

Nach Herstellungsverfahren: Monolithisches Jetting fordert die installierte Führungsposition der Photopolymerisation heraus

Die Vat-Photopolymerisation beim 3D-Druck führte den Verfahrensmix mit 47,23 % im Jahr 2025 an, während Material-Jetting und monolithischer Mehrkomponentendruck bis 2031 voraussichtlich mit einem CAGR von 9,92 % wachsen werden. Die Vat-Photopolymerisation führte, weil SLA-, DLP- und verwandte Systeme sich bereits in kommerziellen Laboren, Zahnmedizinschulen und vielen digitalen Prothesen-Workflows verbreitet hatten, bevor neuere monolithische Optionen die vollständige kommerzielle Reife erreichten. Innerhalb dieses Verfahrens machen schnellerer Plattendurchsatz und niedrigere Energiekosten pro Bogen die DLP- und LCD-basierte Produktion für mittelgroße Labore praktischer, die zuverlässiges Volumen ohne das Kapitalprofil fortschrittlicherer Systeme benötigen. Subtraktives Fräsen behält nach wie vor eine bedeutende Rolle, da die mechanische Leistung bei definitiven Prothesen und Premium-Anwendungen ein wichtiges Anliegen bleibt. Die Scientific Reports-Überprüfung von 2025 ergab, dass gefräste PMMA-Basen eine stärkere Biegeleistung, bessere Härte und stärkere dimensionale Konsistenz als viele 3D-gedruckte Alternativen aufwiesen, was das Fräsen in genauigkeitssensiblen Fällen weiterhin unterstützt.

Der schnellste Schwung verlagert sich nun in Richtung monolithischer Output, weshalb dieser Teil des Marktes für digitalen Zahnersatz so viel Aufmerksamkeit von Gerätelieferanten auf sich zieht. 3D Systems teilte mit, dass seine NextDent 300 MultiJet-Plattform in Beta-Umgebungen Produktionsgewinne von bis zu 300 % gegenüber analogen Workflows und 120 % gegenüber herkömmlichem 2-teiligem Druck erzielte, hauptsächlich weil der Klebeschritt zwischen Basis und Zähnen entfällt. Hybride Druck-und-Klebe-Workflows bleiben während dieses Übergangs wichtig, da sie Laboren ermöglichen, die digitale Produktion schrittweise einzuführen, ohne vorhandene Geräte zu schnell außer Betrieb zu nehmen. Das ist wichtig für Betreiber, die einen besseren Durchsatz und eine Workflow-Digitalisierung wünschen, aber das Kapitalrisiko sorgfältig managen müssen. Die FDA 510(k)-Zulassung bleibt auch bei der Wahl des Verfahrens zentral, da sie das Compliance-Risiko reduziert, das Labore und Kliniker abwägen, wenn sie zwischen einem vertrauten System und einem neueren wählen.

Nach Material: Kompositharze fordern die Marktführerschaft von PMMA in Bezug auf Leistung und Innovationsrate heraus

PMMA und Acrylharze behielten mit 38,12 % im Jahr 2025 die größte Materialposition, während Komposit- und Hybridharze voraussichtlich mit einem CAGR von 8,79 % von 2026 bis 2031 wachsen werden. PMMA behielt die Führung, da es jahrzehntelange klinische Anwendung, etablierte Kostenerwartungen und Kompatibilität mit sowohl gefrästen als auch gedruckten Prothesen-Workflows aufweist. Es profitiert auch von einem großen Fundus an Leistungsdaten, was es Laboren und Klinikern erleichtert, Ergebnisse zu vergleichen und innerhalb vertrauter Behandlungsstandards zu bleiben. Komposit- und Hybridformulierungen entwickeln sich schneller, da sie stärkere Alterungsbeständigkeit, besseres ästhetisches Verhalten und Materialeigenschaften versprechen, die den Anforderungen gedruckter Prothesen besser entsprechen. Im Markt für digitalen Zahnersatz ist die Chemie ein wichtigerer Wettbewerbshebel als damals, als Hardwareunterschiede allein die Lieferantenbotschaften dominierten.

Die Kategorie wird auch vielschichtiger, da sich die Anwendungsfälle in der digitalen Zahnersatzbranche diversifizieren. Flexible Nylon- und Polyamidmaterialien bedienen weiterhin Patienten, die metallfreie Teilprothesen wünschen oder spezifische Komfort- und Ästhetikpräferenzen haben, obwohl dieses Teilsegment langsamer digitalisiert hat als starre Basismaterialien. Metallgestützte Gerüste sind nach wie vor wichtig bei Überprothesen- und festsitzenden Hybridanwendungen, bei denen strukturelle Steifigkeit und Implantatkompatibilität wesentlich sind. Der breitere Entwicklungspfad ist in veröffentlichter Materialforschung sichtbar, da eine Cellulose-Überprüfung von 2025 berichtete, dass mit Zellulose-Nanopartikeln verstärkte PMMA-Komposite in 28 In-vitro-Studien deutliche Verbesserungen bei Schlagfestigkeit und Biegemodul zeigten. Diese Art von Arbeit legt nahe, dass das zukünftige Gleichgewicht zwischen Fräsen und Drucken nicht nur von der Maschinengeschwindigkeit abhängen wird, sondern auch davon, wie schnell Harz- und Kompositsysteme in Bezug auf Haltbarkeit, Komfort und langfristige klinische Stabilität verbessert werden.

Nach Anwendung: Sofortprothesen und Duplikat-Workflows definieren Serviceangebote neu

Definitive Prothesen hielten im Jahr 2025 den größten Anwendungsanteil mit 35,74 %, während Sofortprothesen bis 2031 voraussichtlich mit einem CAGR von 9,41 % von 2026 bis 2031 steigen werden. Definitive Fälle bleiben der Volumenanker, da sie die Kernersatzprothese für sowohl vollständig als auch teilweise zahnlose Patienten in der routinemäßigen restaurativen Versorgung sind. Digitale Workflows verbessern diese Anwendung durch bessere okklusale Planung, konsistentere ästhetische Anpassung und stärkere Aufzeichnungsaufbewahrung für zukünftige Anpassungen oder Nachfertigungen. Sofortprothesen expandieren schneller, da präoperatives Scannen und Design es Klinikern ermöglichen, Prothesen vor Extraktions- oder Implantatbesuchen vorzubereiten, was die Zeit zwischen Operation und Restauration verkürzt. Ein Fallbericht von 2025 in Prosthesis zeigte, dass vollständig digitale Sofortbelastungs-Workflows präoperative intraorale Scans nutzen können, um eine provisorische Versorgung am selben Tag zu unterstützen, was die stärkere Wachstumsrate dieser Kategorie erklärt.

Duplikat- und Ersatzprothesen werden kommerziell wichtiger, als ihre aktuelle Größe allein vermuten lässt. Sobald ein Patient einen digitalen Workflow durchlaufen hat, macht eine gespeicherte Datei es viel einfacher, eine passgenaue Ersatzprothese zu reproduzieren, ohne den Prozess von vorne zu beginnen. Dies ist besonders wichtig für gebrechliche Senioren, bettlägerige Patienten und institutionelle Umgebungen, in denen Wiederholungsbesuche schwieriger sind und der Verlust einer Prothese sofortige Lebensqualitätsprobleme verursacht. Einprobe- und provisorische Prothesen verändern sich ebenfalls, da leistungsfähigere druckbare Materialien die alte Trennung zwischen Probeapparaturen und definitiven Prothesen verringern. Die digitale Zahnersatzbranche profitiert daher nicht nur von neuen Patientenstarts, sondern auch von den zusätzlichen Serviceschichten, die digitale Speicherung, schnellere Reproduktion und bessere druckbare Materialien ermöglichen.

Nach Endnutzer: Unabhängige Kliniken führen das Volumen an, während Labore den technologischen Fortschritt vorantreiben

Unabhängige Zahnkliniken und Krankenhäuser hielten im Jahr 2025 54,09 % der Nachfrage, während Dentallabore bis 2031 voraussichtlich mit einem CAGR von 9,19 % wachsen werden. Kliniken und Krankenhäuser bleiben die größte Endnutzergruppe, da sie der Punkt sind, an dem Patientendiagnose, Scannen, Extraktionsplanung und Behandlungsakzeptanz stattfinden. In vielen Fällen fungieren diese Anbieter jedoch eher als Scan-Initiatoren und Versorgungskoordinatoren als als endgültiger Produktionsstandort, da die Fertigung weiterhin in Richtung spezialisierter Labore verlagert wird. Dies lässt den Markt für digitalen Zahnersatz mit einem geteilten Betriebsmodell zurück, bei dem die klinische Nachfrage weit verteilt ist, aber die Fertigungskapazität konzentrierter wird. DSOs und Gruppenpraxen sind nach wie vor überproportional wichtig, da zentralisierte Beschaffung die Scannerwahl, Laborpartnerschaften und Plattformauswahl über viele Standorte hinweg prägen kann.

Dentallabore wachsen schneller, weil Automatisierung direkt eines der schwierigsten strukturellen Probleme in der digitalen Zahnersatzbranche angeht, nämlich den Mangel an ausgebildeten Technikern bei gleichzeitig steigender Fallkomplexität. Da die Einschreibung in Teilen der Ausbildungspipeline für Zahntechnik schwächer wird, haben Labore einen stärkeren Grund, manuelle Schritte durch digitales Design, standardisiertes Nesting, automatisierte Produktion und archiviertes Fallmanagement zu ersetzen. Akademische und krankenhausangebundene Zentren halten einen kleineren aktuellen Anteil, beeinflussen aber die Einführung, indem sie die klinischen Belege generieren, die Praktiker und Kostenträger bei der Bewertung neuerer Methoden verwenden. Der Expertenkonsens von 2025 zu digitalen Vollprothesen in der International Journal of Oral Science ist ein Beispiel dafür, wie institutionelle Forschung die breitere Akzeptanz vollständig digitaler Workflows unterstützt. Eine randomisierte klinische Studie von 2026 in Scientific Reports, die CAD/CAM-gefräste und 3D-gedruckte implantatgestützte Unterkiefer-Überprothesen vergleicht, ergänzt diese Evidenzbasis und zeigt, wie institutionelle Validierung weiterhin Geräte- und Workflow-Entscheidungen prägt.

Geografische Analyse

Der Markt für digitalen Zahnersatz in den Vereinigten Staaten bleibt in Regionen konzentriert, in denen alternde Bevölkerungsstrukturen, Labordichte und organisierte Zahnnetzwerke am deutlichsten überlappen. Der Sun Belt, insbesondere Florida, Texas, Arizona und die Carolinas, sticht als stärkster Nachfragekorridor hervor, da die Seniorenbevölkerungsdichte hoch ist und Zahnarztgruppen mit mehreren Standorten sich in diesen Bundesstaaten rasch ausgebreitet haben. Das U.S. Census Bureau prognostiziert, dass die Bevölkerung ab 65 Jahren weiter steigen wird, und Florida bleibt einer der seniorenreichsten Bundesstaaten des Landes, was die Rolle der Region bei der Nachfrage nach herausnehmbarem Zahnersatz stärkt. Diese Märkte unterstützen auch eine schnellere Workflow-Implementierung, da DSO-Aktivitäten und kommerzielle Laborinfrastruktur es einfacher machen, Scanner, Designdateien und Fertigungspartnerschaften über viele Praxen hinweg zu standardisieren. Bundesstaaten mit sehr hohen Zahnlosigkeitsraten, darunter West Virginia, Kentucky und Arkansas, bieten klares Volumenpotenzial, obwohl geringere Erschwinglichkeit und dünnere kommerzielle Labnetzwerke in einigen dieser Gebiete das Tempo der Premium-Digitalkonversion nach wie vor begrenzen.

Der Nordostkorridor bleibt das Premium-Segment im Markt für digitalen Zahnersatz, da Haushaltseinkommen, Spezialistendichte und komplexere restaurative Fallnachfrage stärker sind als in vielen kostengünstigeren Regionen. New York, New Jersey, Connecticut und Pennsylvania unterstützen mehr implantatgetragene und festsitzende Hybridnachfrage, was den Umsatz pro Fall erhöht und Anbieter mit fortschrittlichen Design- und Planungsfähigkeiten begünstigt. Akademische und krankenhausangebundene Zentren in Boston, New York und Philadelphia sind ebenfalls wichtig, da sie helfen, Protokolle zu validieren, die sich später in die routinemäßige kommerzielle Nutzung ausbreiten. Die Westküste, insbesondere Südkalifornien, zeigt ein ähnliches Premium-Profil und fügt tiefe kommerzielle Labor- und Innovationskapazitäten hinzu. Regionale Cluster rund um große Zahnhersteller, große Labore und softwaregesteuerte Workflow-Unternehmen unterstützen schnelleres Testen, Einführen und Verfeinern von Methoden zur digitalen Zahnersatzproduktion.

Regionen im Mittleren Westen und ländliche Gebiete bleiben die schwierigsten Bereiche für die Marktdurchdringung, obwohl sie eine bedeutende langfristige Chance bieten, wenn die Zugangshürden weiter sinken. Diese Regionen haben oft mehr Einzelstuhlpraxen, weniger digital ausgebildete Techniker und eine stärkere Abhängigkeit von Medicare-Patienten, die direkt von Versorgungslücken beim Zahnersatz betroffen sind. Die Kaiser Family Foundation erklärte 2024, dass das traditionelle Medicare keine routinemäßigen Prothesen abdeckt, was die Behandlungskonversion in diesen Umgebungen weiterhin belastet. Ferngestütztes Design und cloudbasierte Prothesenplanung beginnen, die Qualifikationslücke zu verringern, indem sie Kliniken ermöglichen, Scans zu initiieren, ohne dasselbe Niveau an internem Design-Know-how aufrechtzuerhalten. Da diese Unterstützungsmodelle zwischen 2026 und 2031 skalieren, werden geografische Barrieren in unterversorgten Märkten im Mittleren Westen und in ländlichen Gebieten wahrscheinlich nachlassen, auch wenn sie nicht vollständig verschwinden.

Wettbewerbslandschaft

Der Markt für digitalen Zahnersatz umfasst verknüpfte Wettbewerbsebenen: große Plattformanbieter, die integrierte Hardware, Software und validierte Materialien verkaufen, sowie spezialisierte Unternehmen für Zahnersatzdesign oder -fertigung, die auf Ausführung, Flexibilität und fallspezifisches Know-how setzen. Dentsply Sirona, 3D Systems und Straumann gehören zu den bekanntesten integrierten Namen, während Glidewell, AvaDent, SprintRay und DENTCA durch engere Workflow-Stärken oder kostengünstigere Zugangspunkte Wettbewerbsdruck ausüben. Dies hält die Konzentration moderat statt hoch, da große Anbieter zwar Standards prägen, das Betriebsfeld aber nach wie vor mehrere Gerätehersteller, Software-Ökosysteme, Labore und spezialisierte Dienstleister umfasst. Ein wichtiges Schlachtfeld ist die Software-Interoperabilität, da zahnärztliche CAD-Plattformen oft bestimmen, welche Drucker, Materialien und Designbibliotheken am reibungslosesten in die tägliche Laborproduktion passen. Anbieter, die validierte Kompatibilität und konsistente Workflow-Leistung sichern können, sind besser positioniert, um wiederkehrende Materialumsätze langfristig zu halten.

Jüngste Unternehmensbewegungen zeigen, wie der Wettbewerb rund um die Workflow-Kontrolle und nicht um ein einzelnes Gerät aufgebaut wird. Im Juli 2025 brachte 3D Systems seine FDA-zugelassene NextDent Jetting-Prothesenlösung in den Vereinigten Staaten kommerziell auf den Markt, was seine Position in der monolithischen Mehrkomponentenproduktion stärkte und Geschwindigkeit als wichtiges Verkaufsargument hervorhob. Der Jahresbericht 2024 von Straumann betonte auch eine integrierte digitale Strategie, die den SIRIOS-Intraoralscanner, die coDiagnostiX-Planungssoftware und Prothesendienstleistungen über seine AXS-Plattform verknüpft, was zeigt, wie große Anbieter versuchen, mehr des Workflows in einem vernetzten Ökosystem zu halten. Dentsply Sirona fügt einen weiteren Wettbewerbsvorteil durch Skalierung hinzu, da das Unternehmen für das erste Quartal 2026 einen Nettoumsatz von USD 945 Millionen mit Wachstum im Bereich CAD/CAM und digitale Zahnheilkunde meldet, was ihm mehr Spielraum gibt, in klinische Ausbildung, Materialvalidierung und Vertriebstiefe zu investieren. Kleinere Herausforderer konkurrieren weiterhin mit niedrigeren Gerätekosten, einfacherer Einführung und offener Materialpositionierung, was verhindert, dass sich der Markt zu schnell um nur 1 oder 2 geschlossene Systeme verengt.

Weißer Raum bleibt dort sichtbar, wo digitale Methoden noch im Entstehen begriffen sind. Flexible Teilprothesen und Sofortbelastungs-Hybrid-Workflows bieten nach wie vor Spielraum für Anbieter, die Materialeigenschaften, Designaufwand und die Koordination zwischen Klinik und Labor effektiver lösen können als aktuelle Optionen. Designautomatisierung wird auch zu einem schärferen Wettbewerbspunkt, da die Arbeit bei der Zahnaufstellung und dem Falldesign zur nächsten großen Kostenbremse wird, sobald die Druckgeschwindigkeit verbessert wird. Patentgeschützte Geometrien, validierte Harzbibliotheken und FDA-gestützte Workflows sind daher sowohl als Qualitätsmerkmale als auch als praktische Markteintrittsbarrieren wichtig. Diese Kombination erklärt, warum der Markt für digitalen Zahnersatz offen genug bleibt, damit neue Marktteilnehmer eine Rolle spielen können, aber strukturiert genug, dass etablierte Plattformunternehmen nach wie vor den stärksten Einfluss auf Standards und wiederkehrende Verbrauchsmaterialumsätze haben.

Marktführer in der Branche für digitalen Zahnersatz in den Vereinigten Staaten

3D Systems, Inc.

Straumann Group

Ivoclar Vivadent AG

Dentsply Sirona Inc.

Dentsply Sirona Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Roland DGA Corporation hat die Markteinführung der Elevate Denture Solution bekannt gegeben, ein patentgeschütztes digitales Prothesen-Kit, das eine wiederholbare und präzise Prothesenherstellung für Dentallabore, Zahntechniker und Kliniker ermöglichen soll. Die in Partnerschaft mit Ivoclar und FOLLOW-ME! Technology North America entwickelte Lösung integriert Fräsgeräte, restaurative Materialien und CAM-Software in einen optimierten Workflow. Das System betont Präzision und Konsistenz, unterstützt eine skalierbare Produktion und fördert die Einführung von digitalem Zahnersatz in der Dentalbranche.

- Juli 2025: 3D Systems gab am 29. Juli 2025 die vollständige kommerzielle Markteinführung seiner FDA-zugelassenen NextDent Jetting-Prothesenlösung für den US-Markt bekannt. Die Lösung, das erste kommerziell erhältliche monolithische Mehrkomponenten-Jetting-Prothesensystem, verwendet den NextDent 300 MultiJet 3D-Drucker und erzielte in der Beta-Implementierung eine bis zu 300 % schnellere Produktion im Vergleich zu analogen Workflows.

- März 2025: Senator Bernie Sanders und Repräsentant Lloyd Doggett brachten den Medicare Dental, Vision, and Hearing Benefit Act of 2025 (H.R. 2045) ein und schlugen eine Erweiterung von Medicare vor, um Zahnersatz, Zahnreinigungen, Füllungen und andere Verfahren für 68 Millionen amerikanische Medicare-Leistungsempfänger abzudecken.

Berichtsumfang des Marktes für digitalen Zahnersatz in den Vereinigten Staaten

Der Markt für digitalen Zahnersatz umfasst die globale Branche, die sich auf das Design, die Herstellung und den Vertrieb von Zahnprothesen unter Verwendung fortschrittlicher digitaler Technologien wie CAD/CAM, 3D-Druck und KI-gesteuerte Workflows konzentriert, anstatt traditionelle manuelle Guss- und Formverfahren zu verwenden.

Der Bericht über den Markt für digitalen Zahnersatz in den Vereinigten Staaten, dargestellt in Wert (USD), ist über mehrere Dimensionen segmentiert, die seinen Umfang und seine Wachstumstrajektorie definieren. Nach Produkttyp umfasst der Markt Vollprothesen, Teilprothesen, implantatgestützte Prothesen und festsitzende Hybridlösungen. In Bezug auf das Herstellungsverfahren umfassen die Produktionsmethoden Fräsen, Vat-Photopolymerisation, Material-Jetting und Hybridansätze. Aus Materialperspektive umfassen die wichtigsten Kategorien PMMA/Acryl, Komposit- und Hybridmaterialien, flexibles Nylon und Metallgerüste. Nach Anwendung wird digitaler Zahnersatz für definitive Fälle, Sofortprothesen, Duplikate und Einprobemodelle verwendet. Schließlich umfasst die Einführung nach Endnutzer Dentallabore, Kliniken, zahnärztliche Versorgungsorganisationen (DSOs) und akademische Zentren.

| Digitale Vollprothesen |

| Digitale Teilprothesen |

| Implantatgestützte Überprothesen |

| Festsitzende Hybrid-Vollbogenprothesen |

| Subtraktives Fräsen | |

| Vat-Photopolymerisation beim 3D-Druck | SLA-basierte Workflows |

| DLP/LCD-basierte Workflows | |

| Material-Jetting / monolithischer Mehrkomponentendruck | |

| Hybride Druck-und-Klebe-Workflows |

| PMMA / Acrylharz |

| Komposit- / Hybridharz |

| Flexibles Nylon / Polyamid |

| Metallgestützte Gerüste |

| Definitive Prothesen |

| Sofortprothesen |

| Duplikat- / Ersatzprothesen |

| Einprobe- und provisorische Prothesen |

| Dentallabore |

| Unabhängige Zahnkliniken und Krankenhäuser |

| DSOs und Gruppenpraxen |

| Akademische und krankenhausangebundene Zentren |

| Nach Produkttyp | Digitale Vollprothesen | |

| Digitale Teilprothesen | ||

| Implantatgestützte Überprothesen | ||

| Festsitzende Hybrid-Vollbogenprothesen | ||

| Nach Herstellungsverfahren | Subtraktives Fräsen | |

| Vat-Photopolymerisation beim 3D-Druck | SLA-basierte Workflows | |

| DLP/LCD-basierte Workflows | ||

| Material-Jetting / monolithischer Mehrkomponentendruck | ||

| Hybride Druck-und-Klebe-Workflows | ||

| Nach Material | PMMA / Acrylharz | |

| Komposit- / Hybridharz | ||

| Flexibles Nylon / Polyamid | ||

| Metallgestützte Gerüste | ||

| Nach Anwendung | Definitive Prothesen | |

| Sofortprothesen | ||

| Duplikat- / Ersatzprothesen | ||

| Einprobe- und provisorische Prothesen | ||

| Nach Endnutzer | Dentallabore | |

| Unabhängige Zahnkliniken und Krankenhäuser | ||

| DSOs und Gruppenpraxen | ||

| Akademische und krankenhausangebundene Zentren | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitalen Zahnersatz in den Vereinigten Staaten bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 747,76 Millionen erreichen wird, gegenüber USD 516,13 Millionen im Jahr 2025, bei einem CAGR von 6,47 % über 2026 bis 2031.

Welche Produktkategorie wächst am schnellsten?

Digitale Vollprothesen werden voraussichtlich am schnellsten wachsen, mit einem CAGR von 9,28 % bis 2031, während digitale Teilprothesen im Jahr 2025 die größte Kategorie blieben.

Welches Herstellungsverfahren führt derzeit bei der Einführung?

Die Vat-Photopolymerisation beim 3D-Druck führte im Jahr 2025 mit 47,23 % des Umsatzes, was seine breite installierte Basis in Laboren und digitalen Workflows widerspiegelt.

Warum wachsen Dentallabore in diesem Bereich schneller als Kliniken?

Dentallabore werden voraussichtlich mit einem CAGR von 9,19 % wachsen, da sie in Automatisierung investieren, um Technikermangel auszugleichen und den Durchsatz zu verbessern.

Wie wirkt sich die Medicare-Politik auf die Einführung von Zahnersatz in den Vereinigten Staaten aus?

Das traditionelle Medicare schließt nach wie vor die routinemäßige Zahnersatzversorgung aus, was die Eigenkosten hoch hält und die Konversion zu höherwertigen digitalen Optionen verlangsamt.

Seite zuletzt aktualisiert am: