Marktgröße und Marktanteil im Bereich Telekommunikations-Teilnehmerdatenverwaltung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.40 Milliarden US-Dollar |

| Marktgröße (2030) | 10.80 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

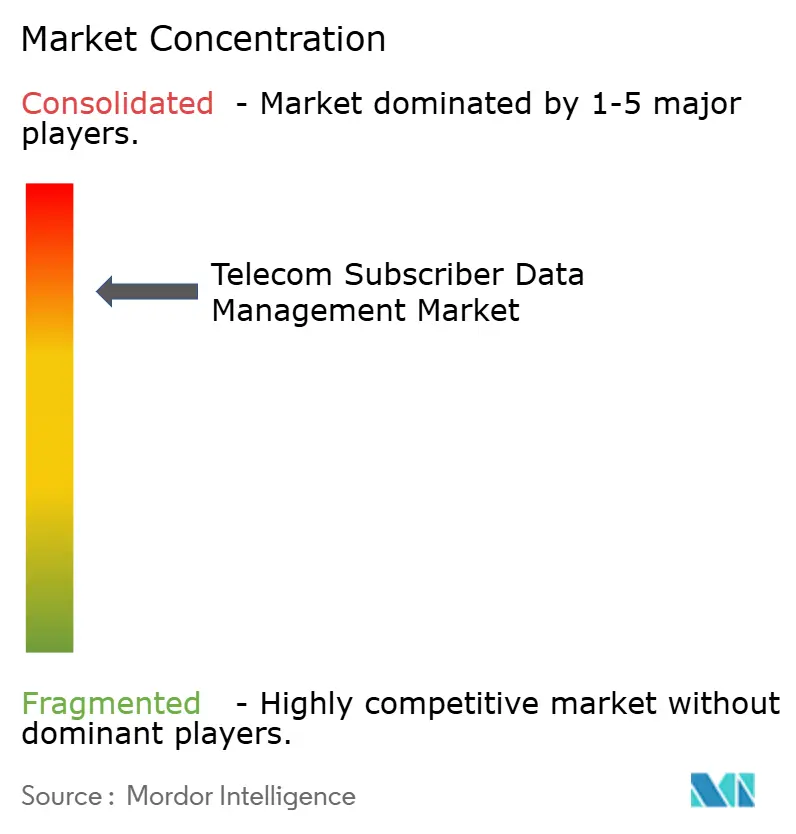

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Telekommunikations-Teilnehmerdatenverwaltung von Mordor Intelligence

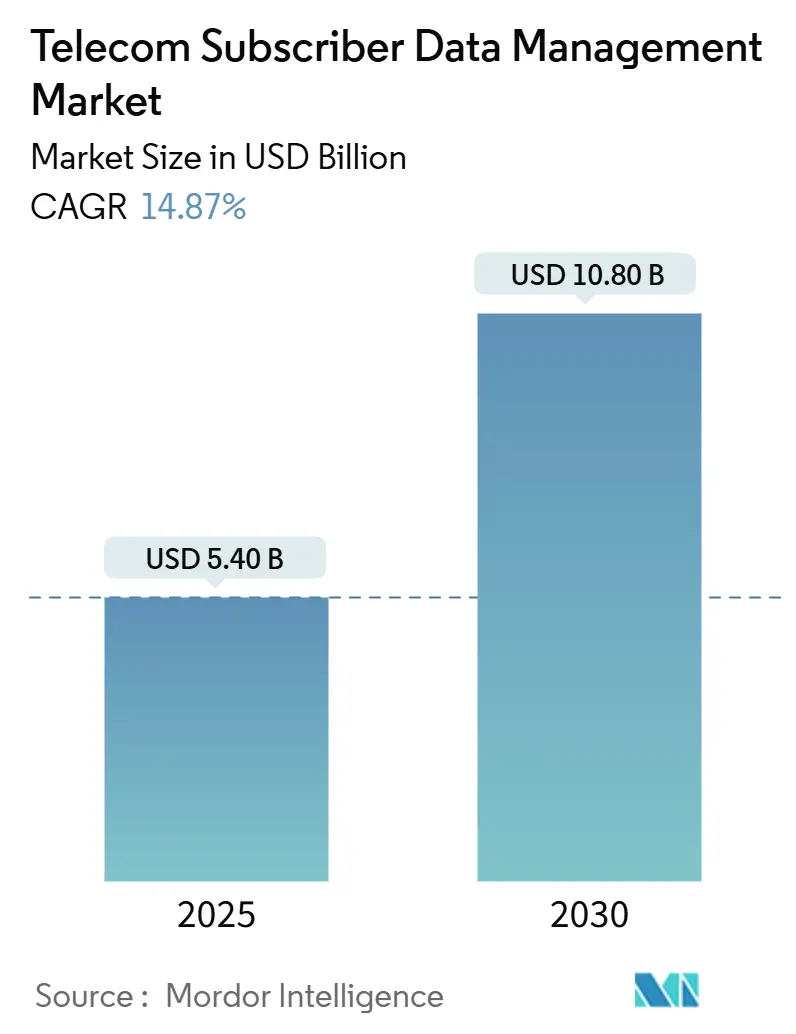

Die Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung wird im Jahr 2025 auf 5,40 Milliarden USD geschätzt und soll bis 2030 einen Wert von 10,80 Milliarden USD erreichen, bei einer CAGR von 14,87 % während des Prognosezeitraums (2025–2030). Betreiber priorisieren einheitliche Datenschichten, die Milliarden von Geräteidentitäten unterstützen, eine Echtzeit-Richtliniendurchsetzung ermöglichen und Authentifizierungsereignisse erleichtern können. Cloud-native eigenständige 5G-Kerne, Netzwerk-Slicing und Edge-Computing sind alle auf horizontal skalierbare Repositories angewiesen, die ältere HLR/HSS-Systeme nicht unterstützen können. Datensouveränitätsmandate in Europa und im asiatisch-pazifischen Raum verstärken die Nachfrage nach Architekturen, die Teilnehmerdatensätze innerhalb nationaler Grenzen halten und gleichzeitig eine Multi-Cloud-Orchestrierung ermöglichen. Die Wettbewerbsintensität nimmt zu, da Anbieter Teilnehmerdatenfunktionen mit Funk-, Transport- und Analyseportfolios bündeln, während Open-Source-Initiativen die Eintrittsbarrieren für Herausforderer-Anbieter senken.

Wichtigste Erkenntnisse des Berichts

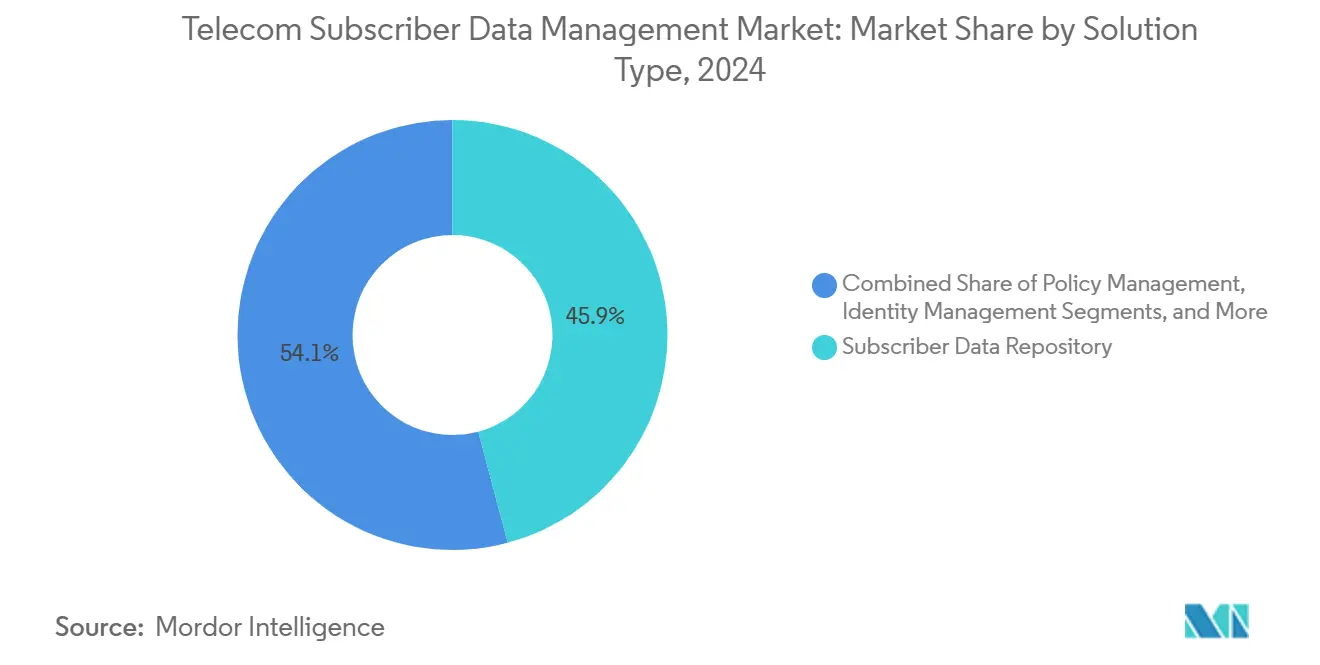

- Nach Lösungstyp führte das Teilnehmerdaten-Repository mit einem Marktanteil von 45,87 % im Markt für Telekommunikations-Teilnehmerdatenverwaltung im Jahr 2024, während das Identitätsmanagement bis 2030 voraussichtlich mit einer CAGR von 15,37 % wachsen wird.

- Nach Bereitstellungsmodus entfielen Cloud-Bereitstellungen im Jahr 2024 auf 52,30 % des Marktanteils für Telekommunikations-Teilnehmerdatenverwaltung, während hybride Architekturen bis 2030 voraussichtlich mit einer CAGR von 16,77 % wachsen werden.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2024 mit 68,78 % der Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung; das KMU-Segment wird jedoch voraussichtlich im Prognosezeitraum mit einer CAGR von 17,23 % wachsen.

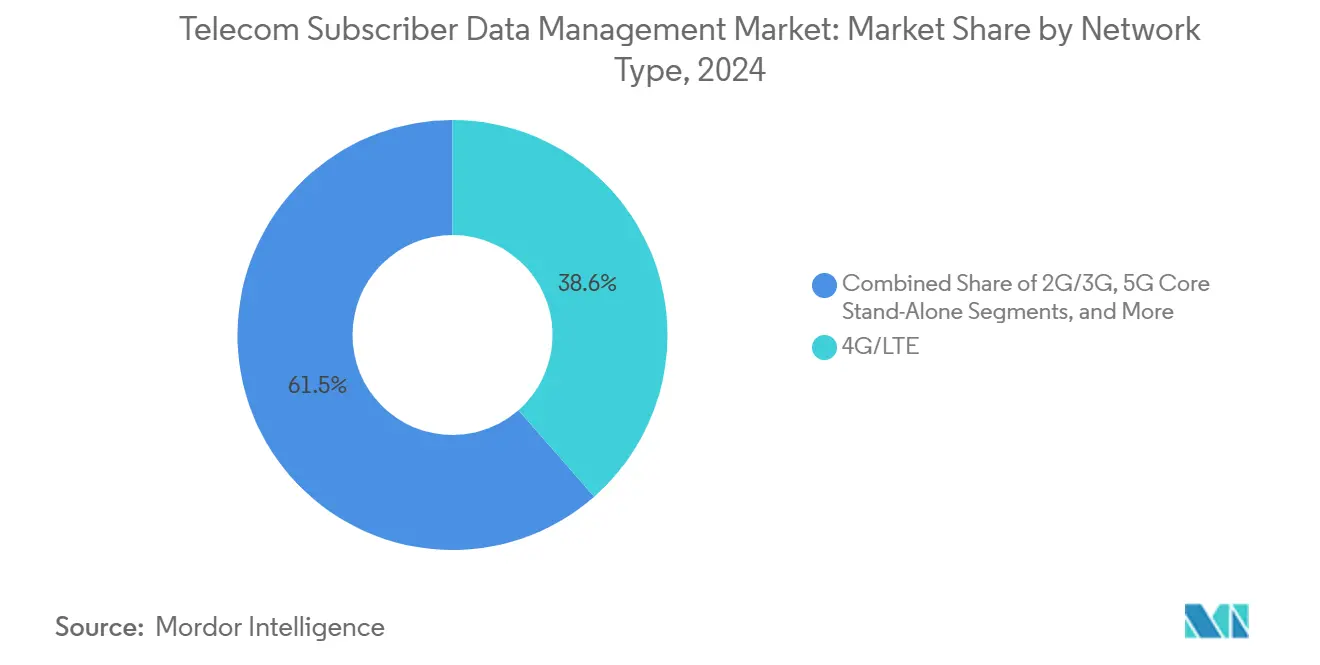

- Nach Netzwerktyp entfiel 4G/LTE im Jahr 2024 auf 38,55 % des Marktanteils für Telekommunikations-Teilnehmerdatenverwaltung, während der eigenständige 5G-Kern bis 2030 voraussichtlich eine CAGR von 18,72 % verzeichnen wird.

- Nach Endnutzer hielten Mobile Network Operators (MNOs) im Jahr 2024 einen Marktanteil von 62,51 % im Markt für Telekommunikations-Teilnehmerdatenverwaltung; Unternehmen und IoT-Dienstleister werden jedoch voraussichtlich von 2024 bis 2030 eine CAGR von 17,43 % verzeichnen.

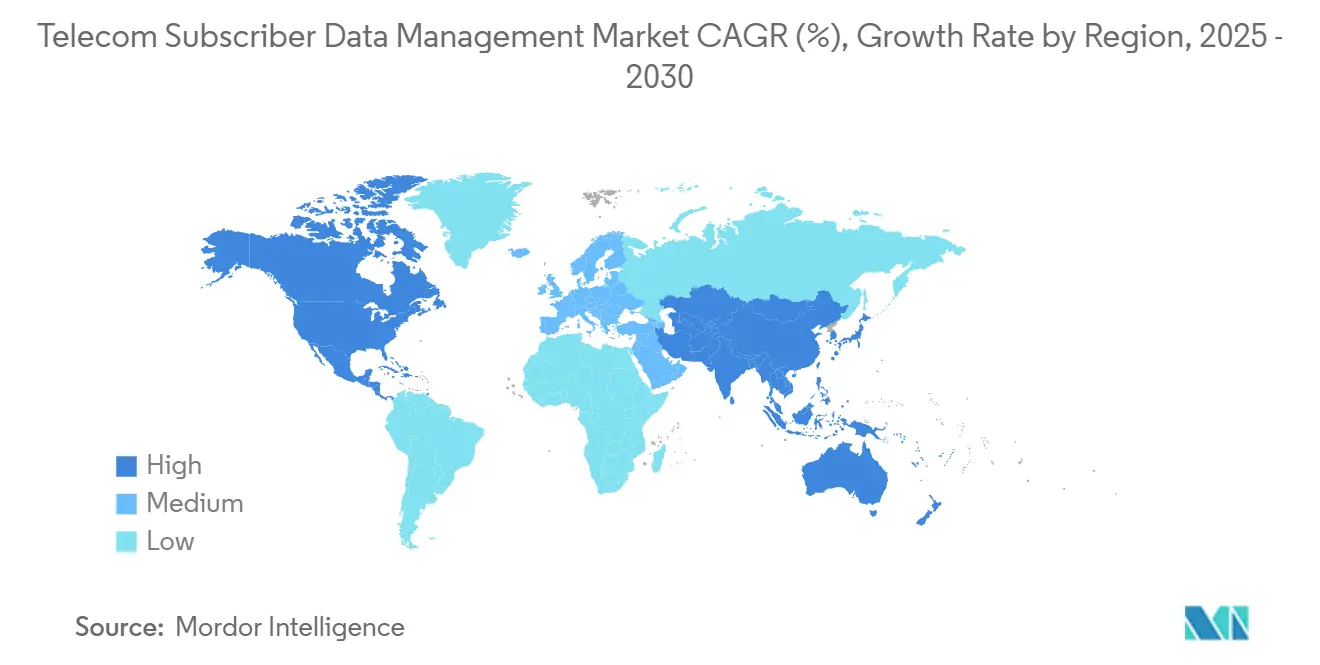

- Nach Geografie erfasste Nordamerika im Jahr 2024 33,60 % der Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung, während der asiatisch-pazifische Raum mit einer CAGR von 19,40 % bis 2030 voraussichtlich die am schnellsten wachsende Region sein wird.

Globale Trends und Erkenntnisse im Markt für Telekommunikations-Teilnehmerdatenverwaltung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung eigenständiger (SA) 5G-Kerne | +3.2% | Global, mit früher Konzentration in Nordamerika, China, Südkorea und den Märkten des Golfkooperationsrats | Mittelfristig (2–4 Jahre) |

| Anstieg mobiler Daten und Geräteidentitäten, die einheitliche Datenschichten erfordern | +2.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Nordamerika, wo die Anzahl der IoT-Geräte 10 Milliarden übersteigt | Langfristig (≥ 4 Jahre) |

| Cloud-native Netzwerkfunktionen (CNFs) erreichen Mainstream-Bereitstellungen | +2.5% | Nordamerika und Europa führend, mit dem asiatisch-pazifischen Raum als Nachfolger, wenn Hyperscaler-Partnerschaften reifen | Mittelfristig (2–4 Jahre) |

| Konvergenz von Festnetz- und Mobilfunkkernen bei Tier-1-Betreibern | +1.9% | Hauptsächlich Nordamerika und Europa, wo etablierte Telekommunikationsunternehmen sowohl leitungsgebundene als auch drahtlose Anlagen betreiben | Langfristig (≥ 4 Jahre) |

| Edge-fähige personalisierte Slices, die durch SDM monetarisiert werden | +1.7% | Frühe Anwender in Japan, Südkorea, Deutschland und ausgewählten US-Ballungsräumen mit unternehmensweiten 5G-Tests | Langfristig (≥ 4 Jahre) |

| KI/ML auf Telekommunikationsniveau für Echtzeit-Teilnehmeranalysen | +2.1% | Global, mit Nordamerika und China als führende Länder bei KI-Infrastrukturinvestitionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung eigenständiger (SA) 5G-Kerne

T-Mobile schloss sein landesweites eigenständiges 5G-Netz im Jahr 2024 ab und löste damit Authentifizierungsanforderungen im Millisekundenbereich aus, die nur durch moderne Unified Data Repositories erfüllt werden können. [1]T-Mobile, "Landesweite eigenständige 5G-Abdeckung," T-Mobile US, t-mobile.com China Mobile überschritt 1,5 Millionen eigenständige 5G-Basisstationen, was UDR-Cluster erfordert, die 1 Milliarde Teilnehmer und 10 Milliarden IoT-Geräte verwalten. Rakuten Mobiles containerisierter UDM- und UDR-Stack senkte die Gesamtbetriebskosten im Vergleich zu monolithischen HSS-Beständen um 40 %. Die 3GPP-Releases 16 und 17 formalisierten offene Schnittstellen und beschleunigten Bereitstellungen in Märkten, in denen Regulierungsbehörden Anbieterfreiheit bevorzugen. Betreiber, die die SA-Migration verzögern, riskieren den Verlust von Premium-Slicing- und Edge-Computing-Einnahmen.

Anstieg mobiler Daten und Geräteidentitäten, die einheitliche Datenschichten erfordern

Der globale mobile Datenverkehr erreichte im Jahr 2024 120 Exabyte pro Monat, und die zellularen IoT-Verbindungen überstiegen 3 Milliarden Geräte, von denen jedes Echtzeit-Authentifizierung und Richtlinienverwaltung benötigt. [2]Ericsson, "Ericsson Mobility Report," Ericsson, ericsson.com Ältere HLR/HSS-Datenbanken fragmentieren den Teilnehmerkontext und zwingen Netzbetreiber zur Bereitstellung mehrerer Silos. Cloud-native Repositories skalieren elastisch auf Milliarden von Datensätzen und konsolidieren Festnetz-, Mobil- und IoT-Identitäten bei gleichzeitiger Unterstützung von Betrugsanalysen. [3]Oracle, "Cloud Native Core," Oracle Corporation, oracle.com eSIM-Profile werden bis 2027 voraussichtlich 6 Milliarden überschreiten, was die Identitätsverwaltungsplattformen weiter belastet. [4]GSMA, "eSIM-Übersicht," GSMA, gsma.com Einheitliche Datenschichten werden damit zu einem zentralen Element für die Monetarisierung von Video-, Gaming- und Augmented-Reality-Datenverkehr.

Cloud-native Netzwerkfunktionen (CNFs) erreichen Mainstream-Bereitstellungen

Containerisierte Netzwerkfunktionen auf Kubernetes ermöglichen eine schnellere Bereitstellung kommerzieller Workloads und reduzieren den Hardware-Fußabdruck um 30 %. AT&T migrierte bis Mitte 2024 75 % seiner Kernfunktionen auf Cloud-native Plattformen, einschließlich UDM, und ermöglichte so eine automatisierte Skalierung bei Spitzenereignissen. Dish Networks Greenfield-5G basiert ausschließlich auf containerisierten Teilnehmerdaten-Repositories von Mavenir und AWS und zeigt, dass Hyperscaler-Partnerschaften telekommunikationsgerechte Zuverlässigkeit erfüllen können. Engpässe bei DevSecOps-Fähigkeiten stellen kurzfristige Hürden dar, doch die langfristigen Effizienzgewinne sind überzeugend. Die Einhaltung der dienstbasierten 3GPP-Architekturmandate erfordert offene APIs, die monolithische HSS-Lösungen nicht bereitstellen können.

Konvergenz von Festnetz- und Mobilfunkkernen bei Tier-1-Betreibern

Tier-1-Betreiber, die sowohl leitungsgebundene als auch drahtlose Anlagen betreiben, vereinheitlichen nun ihre Teilnehmerdatenbanken, um doppelte Kosten zu eliminieren. Comcasts Xfinity Mobile und Charters Spectrum Mobile integrieren Kabelbreitband mit MVNO-Diensten und stützen sich dabei auf eine einzige UDR-Schicht, die sowohl Kabel- als auch Mobilfunknutzer bedient. Telefónicas UNICA Next erstreckt sich über On-Premise- und Google-Cloud-Regionen und ermöglicht es Breitband- und Mobilfunkprofilen, Richtlinienregeln für eine nahtlose Dienstbündelung zu teilen. Einheitliche Kerne steigern den durchschnittlichen Umsatz pro Nutzer durch konvergente Produktangebote und senken gleichzeitig die betriebliche Komplexität.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrationskosten von Legacy-HLR/HSS zu UDR | -2.3% | Global, mit starken Auswirkungen in Europa und Nordamerika, wo etablierte Betreiber umfangreiche Legacy-Bestände unterhalten | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme in Multi-Anbieter-5G-Kernen | -1.8% | Global, besonders schwerwiegend in Märkten, die Open RAN und Best-of-Breed-Strategien verfolgen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsregeln, die grenzüberschreitende Clouds einschränken | -1.2% | Europa, asiatisch-pazifischer Raum (China, Indien, Indonesien) und Naher Osten mit strengen Lokalisierungsmandaten | Langfristig (≥ 4 Jahre) |

| Mangel an Telekommunikations-Cloud-DevSecOps-Fähigkeiten | -1.0% | Global, wobei die Talentkonzentration in Nordamerika und Westeuropa den Mangel anderswo verschärft | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrationskosten von Legacy-HLR/HSS zu UDR

Der Ersatz von Legacy-Beständen erfordert für einen Tier-1-Betreiber Kapital in Höhe von 50 Millionen bis 200 Millionen USD, das Hardware, Software, Integration und die Kosten für den Betrieb von Dual-Systemen über mehrere Monate abdeckt. Telefónica stellte 1,2 Milliarden EUR (1,3 Milliarden USD) für eine mehrjährige Teilnehmerdatenmigration in 17 Märkten bereit. Das Datenübertragungsrisiko ist hoch, da beschädigte Authentifizierungsschlüssel Dienste landesweit zum Erliegen bringen könnten. Kleinere Netzbetreiber verschieben Projekte häufig, was zu fragmentierten Architekturen führt, die die Betriebskosten pro Teilnehmer erhöhen.

Interoperabilitätsprobleme in Multi-Anbieter-5G-Kernen

Open RAN verspricht Anbieterfreiheit, führt jedoch zu Integrationsproblemen. Dish Network verbrachte Monate damit, API-Inkompatibilitäten zwischen Mavenirs UDM und dem SMF von AWS während der Tests im Jahr 2024 zu beheben. Die Nudr-Schnittstelle von 3GPP existiert, aber Anbieter integrieren proprietäre Leistungsoptimierungen, die die Kreuzkompatibilität bei Live-Lasten beeinträchtigen. Jede neue Softwareversion löst kostspielige Regressionstests über alle Anbieterkombinationen hinweg aus und verzögert die Einführung neuer Dienste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Identitätsmanagement steigt auf der Welle der eSIM-Verbreitung

Teilnehmerdaten-Repository-Lösungen hielten im Jahr 2024 einen Anteil von 45,87 % am Umsatz des Marktes für Telekommunikations-Teilnehmerdatenverwaltung. Das Identitätsmanagement wird voraussichtlich der Wachstumsmotor sein und bis 2030 mit einer CAGR von 15,37 % steigen, da die eSIM-Nutzung, die IoT-Authentifizierung für Unternehmen und Zero-Trust-Sicherheitsrahmen zunehmen. Die Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung in der Kategorie Identitätsmanagement wird voraussichtlich stark wachsen, da AAA-Server und Diameter-Routing-Plattformen Millionen von kurzlebigen Verbindungen authentifizieren.

Unified Data Management-Funktionen abstrahieren den Teilnehmerkontext über ältere HLR-, HSS- und Cloud-native UDR-Quellen hinweg und stellen eine einzige API bereit, die die schrittweise Migration erleichtert. Oracle, Cisco und Nokia positionieren Diameter-Controller nun als zentrale Signalisierungs-Hubs, die vor Roaming-Betrug schützen und gleichzeitig über 200.000 Transaktionen pro Sekunde skalieren.

Nach Bereitstellungsmodus: Hybrid gewinnt an Bedeutung, da Latenz auf Wirtschaftlichkeit trifft

Cloud-Bereitstellungen kontrollierten im Jahr 2024 52,30 % des Marktanteils für Telekommunikations-Teilnehmerdatenverwaltung, hauptsächlich aufgrund der Elastizität der Hyperscaler. Hybride Architekturen werden mit einer CAGR von 16,77 % wachsen, da Betreiber latenzempfindliche Authentifizierung On-Premise platzieren und gleichzeitig Analysen und Abrechnung in öffentliche Clouds auslagern, wodurch niedrigere Gesamtkosten ohne Beeinträchtigung der Ziele für ultra-zuverlässige Kommunikation mit geringer Latenz erreicht werden. Die Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung für hybride Bereitstellungen wächst, da Netzbetreiber wie Verizon AWS Wavelength Edge-Knoten integrieren und einstellige Millisekunden-Schwellenwerte für AR- und industrielle Automatisierungsanwendungen erfüllen.

Private-Cloud-Varianten, die auf OpenStack oder VMware laufen, bleiben ebenfalls bestehen, insbesondere in Regionen mit strengen Datenspeicherungsvorschriften. Oranges Flexible Engine veranschaulicht ein Modell, bei dem Betreiber Teilnehmerdatenfunktionen in betreiberkontrollierten Clouds hosten und dennoch APIs für private 5G-Unternehmenskunden bereitstellen.

Nach Unternehmensgröße: KMU beschleunigen sich durch verwaltete Dienste

Großunternehmen generierten im Jahr 2024 68,78 % des Umsatzes im Markt für Telekommunikations-Teilnehmerdatenverwaltung, hauptsächlich aufgrund von Kernüberarbeitungen bei Tier-1-Betreibern. KMU werden jedoch mit einer CAGR von 17,23 % wachsen, da Anbieter verwalteter Dienste Teilnehmerdatenplattformen mit schlüsselfertigen privaten 5G-Angeboten bündeln. Die Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung für KMU-Bereitstellungen profitiert von Neutral-Host-Anbietern wie Boldyn Networks, die durch nutzungsbasierte Pläne anfängliche Kapitalbarrieren beseitigen.

Staatliche Anreize im Rahmen von Deutschlands Industrie 4.0 und Japans Gesellschaft 5.0 subventionieren bis zu 50 % der privaten Netzwerkkosten, einschließlich der Teilnehmerdatenverwaltung. Da Tausende von Fabriken und Lagerhäusern Roboter, Sensoren und Drohnen verbinden, werden skalierbare Identitätsplattformen, die Geräte innerhalb von Minuten einbinden, unverzichtbar.

Nach Netzwerktyp: Eigenständiges 5G überholt LTE-Investitionen

4G/LTE blieb im Jahr 2024 mit 38,55 % der größte Umsatzbeitrag. Eigenständiges 5G wird jedoch voraussichtlich eine CAGR von 18,72 % verzeichnen, was die Migration der Betreiber zu vollständig virtualisierten dienstbasierten Schnittstellen und die Stilllegung von nicht eigenständigen Ankern widerspiegelt. Der Marktanteil für Telekommunikations-Teilnehmerdatenverwaltung verlagert sich in Richtung eigenständiger Kerne, da Netzwerk-Slicing, Edge-Computing und URLLC-Anwendungen eine Echtzeit-Richtlinienkontrolle erfordern, die ältere PCRF-Systeme nicht bereitstellen können.

Landesweite eigenständige Einführungen in den Vereinigten Staaten und China bedienen bereits mehr als 300 Millionen bzw. 1 Milliarde Teilnehmer und treiben die UDR-Kapazitätsplanung in den Bereich von Zehnmilliarden von Datensätzen. Betreiber, die die Migration zu eigenständigen Kernen und einheitlichen Daten-Repositories verzögern, riskieren den Verlust des Zugangs zu umsatzgenerierenden Funktionen, einschließlich Netzwerk-Slicing, Edge-Computing und ultra-zuverlässiger Kommunikation mit geringer Latenz, die in der 3GPP-Release-16-Spezifikation eingeführt wurden. Festnetz-Mobilfunk-Konvergenzinitiaven wie Comcasts Xfinity Mobile und Charters Spectrum Mobile integrieren Kabelbreitband mit MVNO-Diensten und erfordern Teilnehmerdatenplattformen, die leitungsgebundene und drahtlose Identitäten für nahtlose Übergaben und konsolidierte Abrechnung vereinheitlichen.

Nach Endnutzer: Unternehmen und IoT-Anbieter gewinnen Marktanteile

Mobile Network Operators entfielen im Jahr 2024 auf 62,51 % des Marktanteils für Telekommunikations-Teilnehmerdatenverwaltung, aber Unternehmen und IoT-Dienstleister werden bis 2030 voraussichtlich eine CAGR von 17,43 % verzeichnen. Automobil-, Logistik- und Smart-City-Projekte bauen zunehmend private 5G-Netzwerke mit isolierten UDR-Clustern auf, die eine Authentifizierung unter 10 Millisekunden garantieren. Die Marktgröße für Telekommunikations-Teilnehmerdatenverwaltung für Unternehmensbereitstellungen beschleunigt sich daher, unterstützt durch strenge Service-Level-Vereinbarungen in der Fertigung und im Gesundheitswesen.

IoT-Dienstleister, darunter Aeris, KORE und Wireless Logic, liefern verwaltete Konnektivitätslösungen für Fahrzeugtelematik, intelligente Zähler und Asset-Tracking. Diese Dienste erfordern skalierbare Teilnehmerdatenplattformen, die für die Unterstützung von Millionen von Niedrigleistungsgeräten mit intermittierender Konnektivität ausgelegt sind. Der Übergang von verbraucherorientierten mobilen Breitbanddiensten zu unternehmenskritischen IoT-Anwendungen hat die Teilnehmerdatenverwaltung von einer Back-Office-Funktion zu einer kritischen, umsatzermöglichenden Plattform erhoben. BMWs Werk Regensburg steuert 5.000 Roboter und Kameras über ein On-Premise-UDR, das jede Geräteidentität sichert, während der Hafen Rotterdam 10.000 Hafensensoren auf einem Cloud-nativen Nokia-UDM verwaltet, das Übergaben im Millisekundenbereich unterstützt.

Geografische Analyse

Nordamerika generierte im Jahr 2024 33,60 % des Umsatzes im Markt für Telekommunikations-Teilnehmerdatenverwaltung, gestützt auf die landesweiten eigenständigen 5G-Einführungen von Verizon, AT&T und T-Mobile. Der US-amerikanische 5G-Fonds für das ländliche Amerika erschließt über ein Jahrzehnt 9 Milliarden USD und veranlasst regionale Netzbetreiber, ihre Teilnehmerdatenbanken zu modernisieren. Kanadas Rogers und BCE investierten 60 Milliarden CAD (44 Milliarden USD) in die 5G-Infrastruktur und ersetzten ältere HSS-Systeme durch Cloud-native UDM-Cluster, um eine weitreichende geografische Abdeckung zu gewährleisten. Mexikos América Móvil initiierte im Jahr 2024 seine Migration zu eigenständigem 5G mit Ericssons UDM für 80 Millionen Telcel-Teilnehmer.

Der asiatisch-pazifische Raum wird mit einer CAGR von 19,40 % bis 2030 die am schnellsten wachsende Region sein, angetrieben durch den Milliarden-Teilnehmer-Kern von China Mobile, den Cloud-nativen Aufbau von Reliance Jio in Indien und das Kubernetes-basierte Netzwerk von Rakuten Mobile in Japan. SK Telecom in Südkorea bietet Unternehmens-Slices für autonome Fahrzeuge an, die Echtzeit-Teilnehmerrichtlinienprüfungen erfordern, während australische Betreiber ihre Teilnehmerdaten-Stacks für eSIM- und IoT-Authentifizierung im Bergbau und in der Landwirtschaft nachrüsten.

Europa setzt DSGVO-konforme Datenspeicherung durch und zwingt Betreiber wie Deutsche Telekom, Teilnehmerdatensätze in jeder Jurisdiktion zu replizieren, was die Einführung von On-Premise- und Hybridlösungen vorantreibt. Netzbetreiber im Nahen Osten folgen Souveränitäts-Cloud-Mandaten und investierten im Jahr 2024 12 Milliarden USD, um sicherzustellen, dass nationale Daten lokal bleiben, was private oder hybride Clouds begünstigt. Lateinamerika und Afrika befinden sich in früheren Phasen; dennoch deuten Brasiliens frühe eigenständige 5G-Bereitstellungen und die Tests der MTN Group in Südafrika auf eine künftige Modernisierung hin.

Wettbewerbslandschaft

Die globale Umsatzkonzentration ist moderat, da Nokia, Ericsson und Huawei gemeinsam etwa 55 % des Marktanteils für Telekommunikations-Teilnehmerdatenverwaltung durch integrierte 5G-Deals halten, die UDR, UDM und PCF mit Funk- und Transportportfolios bündeln. Oracle und Cisco verfolgen Best-of-Breed-Overlays, die auf Brownfield-Betreiber abzielen, die Multi-Anbieter-Kerne anstreben. Herausforderer-Anbieter wie Mavenir, Parallel Wireless und IPLOOK nutzen Open-Source-Blueprints aus dem Magma-Projekt der Linux Foundation, um leichtgewichtige, containerisierte Teilnehmerdatenfunktionen zu liefern, die auf Standard-Hardware betrieben werden, oft zu niedrigeren Preisen.

Eine strategische Divergenz ist erkennbar. Etablierte Anbieter verfolgen weiterhin die vertikale Integration und schichten KI-gestützte Analysen, wie Nokias AVA-Plattform, auf proprietäre Datenspeicher, um Kunden zu binden. Herausforderer positionieren stattdessen horizontale, API-zentrierte UDR-Module, die sich in die Sitzungsverwaltungs- oder Richtlinienkontrollfunktionen jedes Anbieters integrieren lassen, was Betreiber anspricht, die eine Anbieterbindung befürchten. Huawei führt bei UDM-bezogenen Patentanmeldungen, während Oracle und Cisco geistiges Eigentum im Bereich Richtlinienverwaltung betonen.

Die Nachfrage nach Unternehmens- und privaten 5G-Lösungen schafft eine Marktlücke für schlüsselfertige Lösungen, die Identitätsmanagement, Sicherheit und Lebenszyklusdienste kombinieren. Dish Networks Entscheidung für Mavenir gegenüber traditionellen Lieferanten bei seinem US-Aufbau unterstreicht die Bereitschaft von Greenfield-Betreibern, auf Legacy-Anbieter zugunsten von Cloud-Wirtschaftlichkeit und Agilität zu verzichten.

Marktführer im Bereich Telekommunikations-Teilnehmerdatenverwaltung

Nokia Oyj

Telefonaktiebolaget LM Ericsson (Ericsson)

Huawei Technologies Co., Ltd.

Oracle Corporation

Cisco Systems, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Huawei stellte ein KI-Kernnetz vor, das autonome generative Fähigkeiten zur Selbstoptimierung und Selbstwartung integriert.

- Dezember 2024: Ericsson sicherte sich einen mehrjährigen Vertrag im Wert von 500 Millionen USD mit Bharti Airtel zur Bereitstellung Cloud-nativer 5G-Kerne, einschließlich Unified Data Management und Policy Control Functions, in ganz Indien.

- Mai 2024: Mavenir erhielt eine Investition von 300 Millionen USD von Koch Strategic Platforms zur Beschleunigung der Entwicklung Cloud-nativer Teilnehmerdaten und Open RAN.

Berichtsumfang des globalen Marktes für Telekommunikations-Teilnehmerdatenverwaltung

Der Bericht zum Markt für Telekommunikations-Teilnehmerdatenverwaltung ist segmentiert nach Lösungstyp (Teilnehmerdaten-Repository [Home Subscriber Server (HLR/HSS), Unified Data Repository (UDR), Unified Data Management (UDM/UDSF)], Richtlinienverwaltung [Policy and Charging Rules Function (PCRF – 4G), Policy Control Function (PCF – 5G)], Identitätsmanagement [AAA und Diameter-Routing, eSIM / Digitales Identitätsmanagement], Standort- und Geräteinformationen), Bereitstellungsmodus (Cloud [Öffentliche Cloud, Private Cloud], On-Premise, Hybrid), Unternehmensgröße (Großunternehmen, Kleine und mittlere Unternehmen [KMU]), Netzwerktyp (2G/3G, 4G/LTE, eigenständiger 5G-Kern, Festnetz/Leitungsgebunden), Endnutzer (Mobile Network Operators (MNOs), Mobile Virtual Network Operators (MVNOs), Unternehmen / IoT-Dienstleister) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Teilnehmerdaten-Repository | Home Subscriber Server (HLR/HSS) |

| Unified Data Repository (UDR) | |

| Unified Data Management (UDM/UDSF) | |

| Richtlinienverwaltung | Policy and Charging Rules Function (PCRF – 4G) |

| Policy Control Function (PCF – 5G) | |

| Identitätsmanagement | AAA und Diameter-Routing |

| eSIM / Digitales Identitätsmanagement | |

| Standort- und Geräteinformationen |

| Cloud | Öffentliche Cloud |

| Private Cloud | |

| On-Premise | |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| 2G/3G |

| 4G/LTE |

| Eigenständiger 5G-Kern |

| Festnetz/Leitungsgebunden |

| Mobile Network Operators (MNOs) |

| Mobile Virtual Network Operators (MVNOs) |

| Unternehmen / IoT-Dienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Singapur | |

| Malaysia | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Lösungstyp | Teilnehmerdaten-Repository | Home Subscriber Server (HLR/HSS) |

| Unified Data Repository (UDR) | ||

| Unified Data Management (UDM/UDSF) | ||

| Richtlinienverwaltung | Policy and Charging Rules Function (PCRF – 4G) | |

| Policy Control Function (PCF – 5G) | ||

| Identitätsmanagement | AAA und Diameter-Routing | |

| eSIM / Digitales Identitätsmanagement | ||

| Standort- und Geräteinformationen | ||

| Nach Bereitstellungsmodus | Cloud | Öffentliche Cloud |

| Private Cloud | ||

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Netzwerktyp | 2G/3G | |

| 4G/LTE | ||

| Eigenständiger 5G-Kern | ||

| Festnetz/Leitungsgebunden | ||

| Nach Endnutzer | Mobile Network Operators (MNOs) | |

| Mobile Virtual Network Operators (MVNOs) | ||

| Unternehmen / IoT-Dienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Telekommunikations-Teilnehmerdatenverwaltung im Jahr 2030 erreichen?

Der Markt wird bis 2030 voraussichtlich 10,8 Milliarden USD erreichen und mit einer CAGR von 14,87 % wachsen.

Welches Lösungssegment wächst am schnellsten?

Das Identitätsmanagement wird bis 2030 voraussichtlich eine CAGR von 15,37 % verzeichnen, angetrieben durch den Bedarf an eSIM- und IoT-Authentifizierung.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle kombinieren die Latenzvorteile von On-Premise-Lösungen mit der Wirtschaftlichkeit öffentlicher Clouds und treiben ihre prognostizierte CAGR von 16,77 % voran.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 19,40 % führen, was die groß angelegten eigenständigen 5G-Einführungen in China, Indien und Japan widerspiegelt.

Wie wird die Unternehmensnachfrage die Anbieterstrategien beeinflussen?

Unternehmen und IoT-Anbieter, die mit einer CAGR von 17,43 % wachsen, veranlassen Anbieter, schlüsselfertige, API-zentrierte Teilnehmerdatenplattformen bereitzustellen.

Seite zuletzt aktualisiert am: