Marktgröße und Marktanteil für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

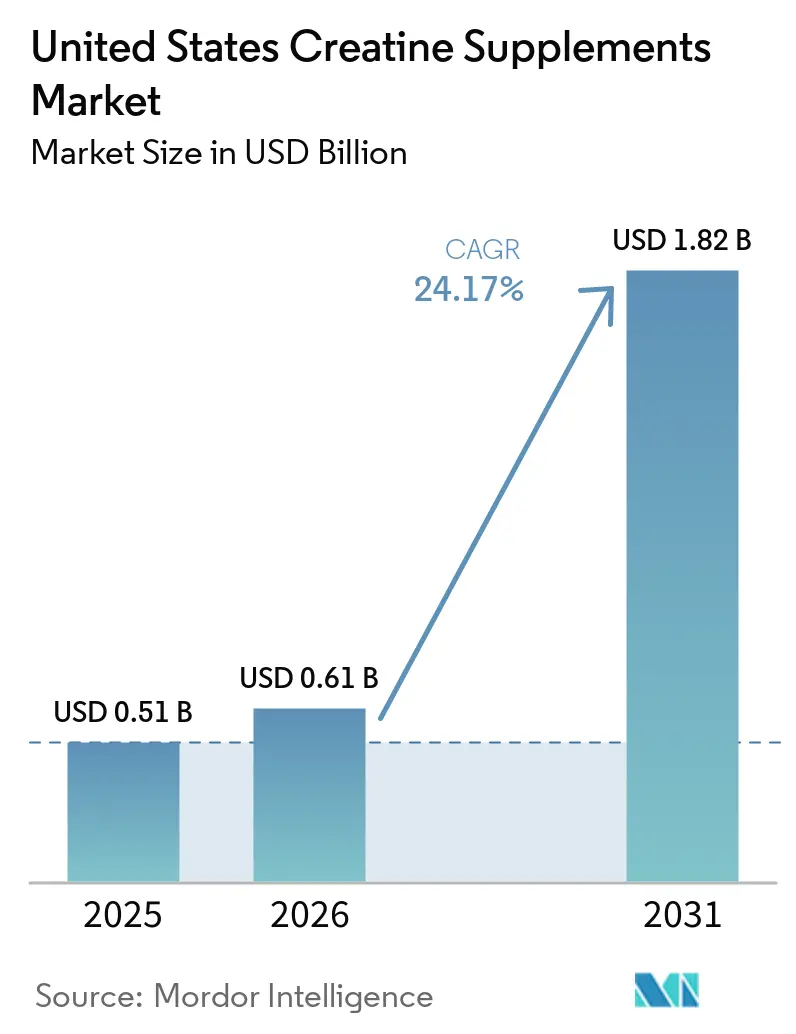

| Marktgröße im Basisjahr (2025) | 0.51 Milliarden US-Dollar |

| Marktgröße (2026) | 0.61 Milliarden US-Dollar |

| Marktgröße (2031) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten wurde im Jahr 2025 auf 0,51 Milliarden USD geschätzt und soll von 0,61 Milliarden USD im Jahr 2026 auf 1,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,2 % während des Prognosezeitraums 2026 bis 2031. Der Markt expandiert, da Kreatin über seine traditionelle, auf Sportler ausgerichtete Positionierung hinausgeht und bei regulären Fitnessstudiobesuchern, aktiven älteren Erwachsenen und Verbrauchern, die eine bequeme tägliche Leistungsunterstützung suchen, Anklang findet. Eine stärkere klinische Validierung in Bezug auf Muskelmasse, Kraft und Kognition erweitert zudem die Relevanz des Produkts in den Bereichen gesundes Altern und von Fachleuten geleitete Wellness-Umgebungen. Formatinnovationen ziehen Erstnutzer an, die Gummibärchen, Kauprodukte, Kapseln oder verzehrfertige Optionen gegenüber Schüttelpulver bevorzugen, obwohl Pulver weiterhin einen Großteil des Kategorievolumens ausmacht. Suchgesteuertes Kaufverhalten, direkter Online-Vergleich sowie die steigende Nachfrage nach sauberer Kennzeichnung, verifizierter Reinheit und konsistenter Dosierung prägen ebenfalls den Markt. Wettbewerbsmöglichkeiten bleiben attraktiv; jedoch erhöhen Preisdruck durch Standardprodukte, Qualitätsbedenken bei neuartigen Formaten und eine strengere Überprüfung von Gesundheitsaussagen weiterhin die Ausführungsstandards im gesamten Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten.

Wichtigste Erkenntnisse des Berichts

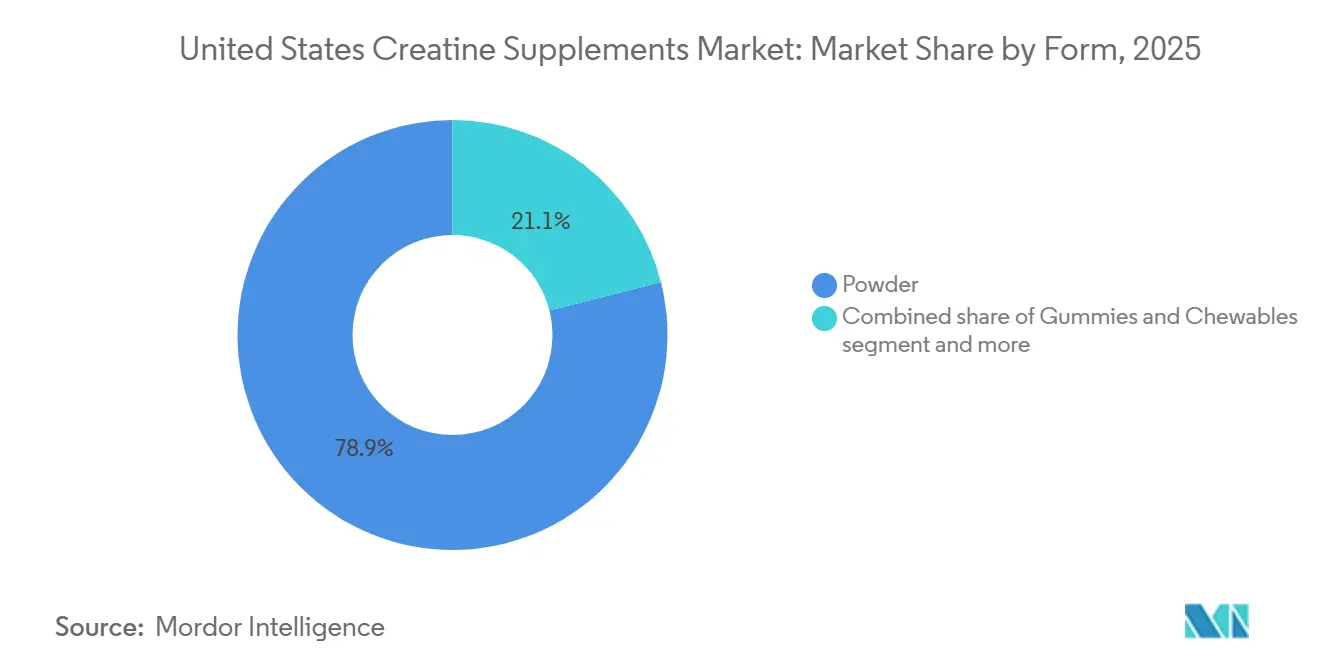

- Nach Form hielt Pulver im Jahr 2025 einen Umsatzanteil von 78,94 %, während Gummibärchen und Kauprodukte bis 2031 das schnellste Wachstum von 26,96 % verzeichnen sollen.

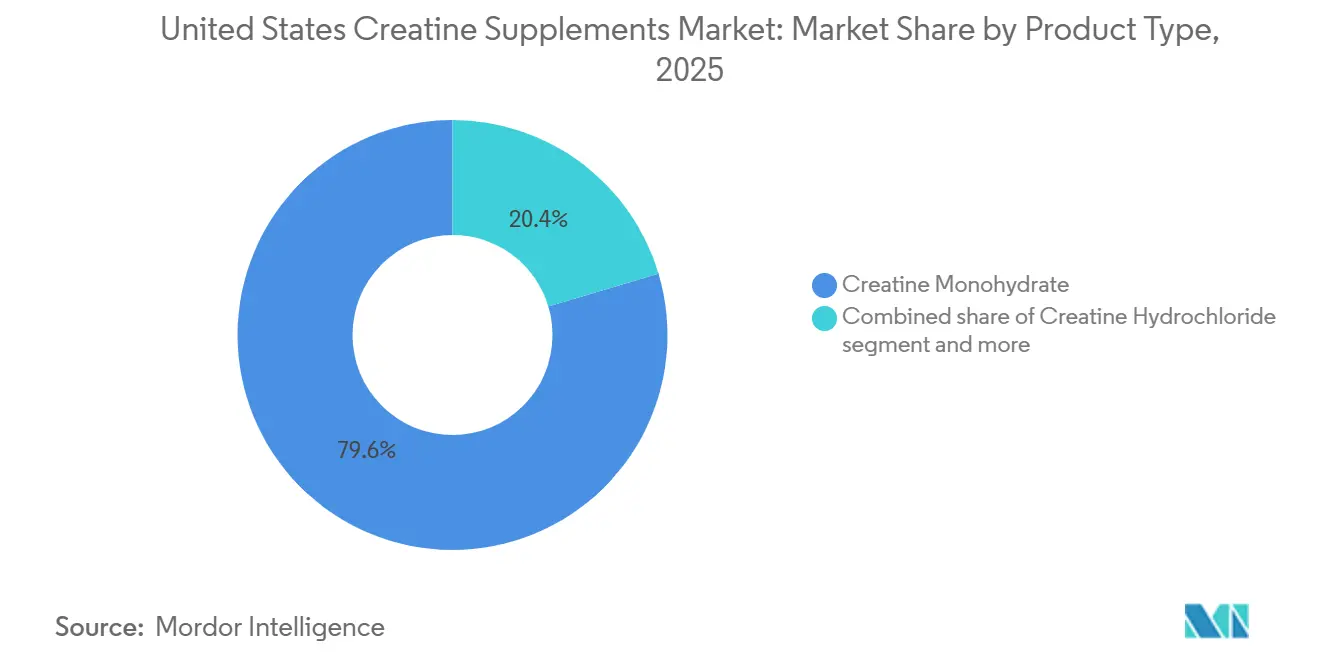

- Nach Produkttyp entfiel im Jahr 2025 ein Umsatzanteil von 79,62 % auf Kreatin-Monohydrat, während Kreatin-Hydrochlorid bis 2031 mit der höchsten CAGR von 25,01 % wachsen soll.

- Nach Vertriebskanal erzielte der Online-Einzelhandel im Jahr 2025 einen Umsatzanteil von 52,13 % und ist mit einer prognostizierten CAGR von 26,51 % bis 2031 auch der am schnellsten wachsende Kanal.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Fitness und Krafttraining | +6.2% | National, mit der höchsten Dichte in den Metropolregionen des Sun Belt und der Pazifikküste | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Verbraucherbasis für Sporternährung | +4.8% | National, konzentriert auf städtische und vorstädtische Märkte | Mittelfristig (2–4 Jahre) |

| E-Commerce und Direktvertrieb an Verbraucher | +4.5% | National, mit überproportionalen Gewinnen in digital vernetzten Millennials- und Gen-Z-Märkten | Kurzfristig (≤ 2 Jahre) |

| Prüfung durch Dritte und Transparenz bei der Kennzeichnung | +2.1% | National, mit einem Premium-Schwerpunkt in den Märkten der Nordostküste und der Westküste | Mittelfristig (2–4 Jahre) |

| Kreatin-Verwendung bei der aktiven älteren Bevölkerung | +3.0% | National, mit frühen Gewinnen in Bundesstaaten mit hoher Rentnerdichte (Florida, Arizona, Kalifornien) | Langfristig (≥ 4 Jahre) |

| Einzelportionen, Gummibärchen und neuartige Darreichungsformen | +2.4% | National, mit Gen-Z- und weiblichem Verbraucher-Crossover, konzentriert in Metropolregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Fitness und Krafttraining

Der Health & Fitness Association (HFA) zufolge wird erwartet, dass im Jahr 2025 rekordverdächtige 81 Millionen Amerikaner eine Fitnessstudio-Mitgliedschaft besitzen werden, was einem Anstieg von 5,2 % gegenüber dem Vorjahr und der höchsten Durchdringungsrate in der US-Geschichte entspricht. Es wird erwartet, dass junge Erwachsene der Generation Z (18–24 Jahre) mit 35,5 % die höchste Mitgliedschaftsrate verzeichnen werden[1]Quelle: Health & Fitness Association, "Titel im bereitgestellten Entwurf nicht angegeben," Health & Fitness Association, healthandfitness.org. Laut HFA ist die Nutzung von freien Gewichten – die Gerätekategorie, die am direktesten mit dem Leistungsargument für Kreatin verbunden ist – seit 2021 schneller gewachsen als jedes andere Gerätesegment. Dieser Trend ist folgenreicher als die aggregierten Mitgliedschaftszahlen vermuten lassen, da wiederholte Kreatin-Käufe eng mit nachhaltigem Krafttraining korrelieren und so eine stabilere Umsatzbasis schaffen als intermittierende sportlich-saisonale Nachfrage. Ein sekundärer Mechanismus, der es wert ist, verfolgt zu werden, ist die Rolle des Fitnessstudios als Empfehlungskanal. HFA-Daten zeigen, dass der Fachleute-Kanal, zu dem Fitnessstudios und Gesundheitsclubs gehören, voraussichtlich 9,3 % des Umsatzes mit Nahrungsergänzungsmitteln in den Vereinigten Staaten im Jahr 2025 ausmachen wird, gegenüber etwa 4 % im Jahr 2021. Dieser Anstieg verdeutlicht, wie das Erlebnis in der Einrichtung weiterhin Kaufentscheidungen beeinflusst. Die Sports & Fitness Industry Association (SFIA) bestätigte außerdem, dass 247,1 Millionen Amerikaner im Jahr 2024 an mindestens einer Sport- oder Fitnessaktivität teilgenommen haben, was 80 % der Bevölkerung entspricht und die breiteste je verzeichnete aktive Verbraucherbasis darstellt[2]Quelle: Sports & Fitness Industry Association, "Titel im bereitgestellten Entwurf nicht angegeben," Sports & Fitness Industry Association, sfia.org.

Erweiterung der Verbraucherbasis für Sporternährung über Sportler hinaus

Im Jahr 2025 werden Lifestyle-Nutzer, Frauen, ältere Erwachsene und Freizeitsportler voraussichtlich die am schnellsten wachsende Gruppe in der Sporternährung bilden, und nicht Leistungssportler. Dieser demografische Wandel ist strukturell dauerhafter als jeder einzelne Produkttrend. Laut der Health & Fitness Association wird der Schwerpunktbereich Gesundes Altern innerhalb der Nahrungsergänzungsmittel in den Vereinigten Staaten voraussichtlich um 14,3 % im Jahr 2025 wachsen und damit jeden anderen Gesundheitsschwerpunkt übertreffen. Sporternährung soll ebenfalls um 8 % wachsen und die allgemeine Gesundheit als größtes Wellness-Fokussegment ablösen. Klinische Belege, die Kreatin mit kognitiver Funktion, der Abschwächung von Sarkopenie und Knochendichte in Verbindung bringen, haben den Wirkstoff wissenschaftlich neu positioniert und ermöglichen es Marken, mehrere Verbraucherarchetypen anzusprechen, ohne Formulierungen zu ändern, und reduzieren die Anfälligkeit des Produkts für Fitness-Trendzyklen. Eine narrative Übersichtsarbeit aus dem Jahr 2025 zeigt, dass Kreatin-Supplementierung in Kombination mit Sport die Muskelkraft, die fettfreie Körpermasse, die funktionelle Kapazität und die kognitiven Ergebnisse bei älteren Erwachsenen verbessert, insbesondere Gedächtnis, Verarbeitungsgeschwindigkeit und exekutive Funktionen. Netzwerke von Gesundheitsfachleuten kommunizieren diese Evidenzbasis weiterhin und erschließen stetig ein Verbrauchersegment, das historisch gesehen außerhalb der Umsatzmodelle für Sporternährung geblieben ist.

Beschleunigung des E-Commerce und des Direktvertriebskanals an Verbraucher

Es wird erwartet, dass E-Commerce im Jahr 2025 einen Mehrheitsanteil am Umsatz mit Nahrungsergänzungsmitteln in den Vereinigten Staaten ausmacht und bis 2028 zum führenden Vertriebskanal wird, was strukturell der evidenzbasierten, suchorientierten Kaufreise von Kreatin zugute kommt. TikTok Shop soll für den Zeitraum bis Januar 2026 ein Wachstum von 71 % gegenüber dem Vorjahr beim Umsatz mit Nahrungsergänzungsmitteln verzeichnen, rund 1 Milliarde USD an Transaktionen mit Nahrungsergänzungsmitteln generieren und 3 % des gesamten Umsatzes mit Nahrungsergänzungsmitteln in den Vereinigten Staaten ausmachen. Dieser Kanal begünstigt überproportional den visuell ansprechenden, sozial validierten Anwendungsfall von Kreatin. Darüber hinaus generiert die Kategorie der Nahrungsergänzungsmittel jährlich rund 20 Milliarden USD Umsatz auf Amazon, mit einem Wachstum von etwa 21 % gegenüber dem Vorjahr, verglichen mit etwa 6 % im gemessenen Einzelhandel. Dieses Geschwindigkeitsgefälle belohnt Marken, die in das digitale Regal investieren. Eine weniger diskutierte Implikation ist, dass Direktvertriebsplattformen die Entwicklung von Abonnementmodellen unterstützen: Etwa 1 von 4 regelmäßigen Nutzern von Nahrungsergänzungsmitteln erhält mindestens ein Produkt über ein monatliches Abonnement, was die Planbarkeit verbessert und die Abwanderungsrate aus der Kategorie reduziert.

Kreatin-Verwendung bei der aktiven älteren Bevölkerung

Die klinischen Belege, die die Verwendung von Kreatin-Monohydrat bei älteren Erwachsenen unterstützen, haben sich ausreichend erweitert, um als strukturell unabhängiger Nachfragetreiber zu dienen, getrennt von den traditionellen Rückenwinden der Sporternährung. Eine im Jahr 2025 in Alzheimer's & Dementia veröffentlichte Pilotstudie ergab, dass 20 Gramm pro Tag Kreatin-Monohydrat das gesamte Kreatin im Gehirn um 11 % erhöhte (p < 0,001) und die globale und fluide Kognition bei 20 Patienten mit Alzheimer-Krankheit über acht Wochen verbesserte. Eine gleichzeitige Springer-Nature-Studie bestätigte, dass Kreatin-Supplementierung in Kombination mit Krafttraining die Knochenresorptionsmarker um 27 % reduzierte, verglichen mit einem Anstieg von 13 % in der Placebo-Gruppe – ein Befund mit direkten Implikationen für den milliardenschweren Markt für Osteoporose-Management. Bemerkenswert ist, dass die Mehrheit der US-amerikanischen Erwachsenen ab 65 Jahren im Jahr 2025 weniger als 0,95 Gramm pro Tag an diätetischem Kreatin zu sich nahm, weit unter den Erhaltungsschwellenwerten, was ein messbares und adressierbares Supplementierungsdefizit schafft. Eine 26-wöchige klinische Studie, die bei ClinicalTrials.gov registriert ist, bewertet Kreatin und Krafttraining bei Erwachsenen mit leichter kognitiver Beeinträchtigung, was darauf hindeutet, dass von Fachleuten empfohlene Käufe aus dieser Kohorte zunehmen könnten, wenn sich die Evidenzbasis stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlinformationen zur Sicherheit und Verbraucherbedenken | -1.4% | National, am stärksten bei weiblichen und 45+-Demografien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überprüfung von Aussagen | -1.1% | National, FTC- und FDA-Zuständigkeit über alle Kanäle | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Eigenmarken | -1.7% | National, am stärksten in Massenmarkt- und E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Authentizität der Inhaltsstoffe und Verfälschung | -1.2% | National, konzentriert in Gummibärchen- und neuartigen Formatsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlinformationen zur Sicherheit und Verbraucherbedenken

Trotz der GRAS-Einstufung (Generally Recognized as Safe) von Kreatin-Monohydrat durch die FDA und einer Sicherheitsanalyse aus dem Jahr 2025, die 32 Studien und 1.232 Teilnehmer umfasste und keine signifikanten Unterschiede bei Nebenwirkungen bei älteren Erwachsenen feststellte, unterdrücken anhaltende Fehlinformationen in sozialen Medien über Nierenstress, Haarausfall und illegales Leistungsdoping weiterhin die Konversion von Erstkäufern[3]Quelle: U.S. Food and Drug Administration, "Titel im bereitgestellten Entwurf nicht angegeben," U.S. Food and Drug Administration, fda.gov. Diese Herausforderung bleibt asymmetrisch, da sich negative Behauptungen auf Kurzvideoformaten schneller verbreiten als Korrekturen, was ein latentes Abwanderungsrisiko bei weiblichen und älteren Verbrauchersegmenten schafft – den Demografien, die für die nächste Wachstumsphase des Marktes am wichtigsten sind. Zertifizierungsprogramme von Drittanbietern, wie NSF Certified for Sport, anerkannt von der USADA und von großen Profiligen einschließlich der NFL und NBA unterstützt, sowie Informed Sport, das jede Charge auf mehr als 285 verbotene Substanzen testet, bieten Glaubwürdigkeitsbrücken für zögerliche Käufer. Diese Programme verbessern die Kaufabsicht, aber das ungleichmäßige Bewusstsein für Zertifizierungen in verschiedenen Demografien und die erforderlichen Compliance-Investitionen begrenzen die Akzeptanz bei kleineren, preislich wettbewerbsfähigen Marken.

Authentizität der Inhaltsstoffe und Verfälschung bei neuartigen Formaten

Gummibärchen und Kauprodukte – das am schnellsten wachsende Format – stehen vor den größten Herausforderungen bei der Qualitätsverifizierung und schaffen ein Reputationsrisiko, das die gesamte Kategorie der Kreatin-Nahrungsergänzungsmittel beeinträchtigen könnte, wenn Produktversagen breite Aufmerksamkeit erlangen. Unabhängige Labortests von SuppCo im Jahr 2025 ergaben, dass 4 von 6 meistverkauften Kreatin-Gummibärchen auf Amazon die Identitäts- und Wirksamkeitsstandards nicht erfüllten, wobei 2 Produkte kein nachweisbares Kreatin enthielten. Selbst Produkte, die die Tests bestanden, zeigten messbare Kreatinin-Degradation, einen Qualitätsmarker für unzureichende Formulierungsstabilität. Eine im Jahr 2025 begutachtete Studie, die HPLC-Spektroskopie an 149 kommerziellen Kreatin-Proben verwendete, identifizierte 32 verfälschte Produkte und bestätigte, dass die Qualitätslücke über Gummibärchen hinausgeht. Gemäß DSHEA (21 CFR Teil 111) müssen Hersteller die Identität der Inhaltsstoffe verifizieren und auf Verunreinigungen testen, einschließlich Dicyandiamid (DCD), Dihydrotriazin (DHT) und Kreatinin. Die Durchsetzung bleibt jedoch reaktiv nach dem Inverkehrbringen und nicht präventiv vor dem Verkauf. Marken, die eine chargenweise Drittanbieter-Verifizierung durch NSF- oder USP-Zertifizierung sichern und kommunizieren, können in diesem Umfeld einen Preisaufschlag verteidigen, während die systemische Qualitätslücke das Vertrauen in die Kategorie bei vorsichtigen Erstkäufern weiterhin schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulver dominiert den Markt, während neuartige Formate neue Einstiegspunkte definieren

Kreatin-Nahrungsergänzungsmittel in Pulverform sollen im Jahr 2025 einen Anteil von 78,94 % halten, was jahrzehntelange Vertrautheit von Fachleuten und Verbrauchern mit den Dosierungskonventionen für Schüttelpulver widerspiegelt. Diese Dominanz verdeckt jedoch den strukturellen Druck, der sich unterhalb der Kategorie aufbaut. Gummibärchen und Kauprodukte sollen die am schnellsten wachsende Form sein, mit einer CAGR von 26,96 % von 2026 bis 2031. Das Wachstum wird durch die Fähigkeit des Formats angetrieben, Nicht-Traditionskäufer anzuziehen, darunter Frauen, Gelegenheitssportler und ältere Erwachsene, die Pulver aufgrund von Mischaufwand und kreidiger Textur oft meiden. Kapseln und Tabletten bleiben das bevorzugte Format für klinische und von Fachleuten empfohlene Anwendungen, während flüssiges Kreatin weiterhin mit Stabilitätsproblemen konfrontiert ist, da Kreatin in wässrigen Lösungen zu Kreatinin abbaut. Der erwartete Start von OptiCreatine durch die TSI Group im Jahr 2025, einer Verarbeitungstechnologie für stabile Gummibärchen-, Kauprodukt-, Brause- und RTD-Formulierungen, adressiert diese Einschränkung und wird voraussichtlich Herstellerinvestitionen in flüssige und Gummibärchen-Kategorien während des Prognosezeitraums vorantreiben.

Die wichtigste strategische Implikation dieses Formatwandels ist, dass die Dominanz von Pulver sowohl eine Volumenuntergrenze als auch eine Margenobergrenze darstellt. Glanbias Entwicklung von verkapseltem Kreatin-Monohydrat, das eine überlegene Dispergierbarkeit in Wasser und Stabilität durch Ultrahochtemperaturverarbeitung bietet und Gummibärchen- und Gelanwendungen ermöglicht, zeigt, dass Marktführer Formatinnovation nicht mehr als peripher betrachten. Die im Jahr 2025 in unabhängigen Tests dokumentierte Ausfallrate bei Gummibärchen-Formaten wird voraussichtlich eine Qualitätsbifurkation schaffen. Marken mit strengen Herstellungsprotokollen und zertifizierten Lieferketten werden wahrscheinlich Premiumpreise erzielen, während Anbieter minderer Qualität mit regulatorischen und Reputationsrisiken konfrontiert sein könnten. Die Kategorie „Sonstige Formen”, einschließlich RTD-Getränke, Proteinriegel und funktionelle Lebensmittelintegration, ist als nächste Grenze positioniert. Jimmybar! Functional Foods soll voraussichtlich Ende 2025 einen Kreatin-Proteinriegel mit 5 Gramm Kreatin und 20 Gramm Protein einführen, während KA-EX plant, 2026 einen trinkfertigen Creatine EAA+ Booster in den Vereinigten Staaten zu lancieren.

Nach Produkttyp: Monohydrat verankert das Vertrauen, während Hydrochlorid durch Differenzierung wächst

Die Produkttypsegmentierung zeigt einen Markt, der durch wissenschaftlichen Konsens verankert ist. Kreatin-Monohydrat soll im Jahr 2025 einen Anteil von 79,62 % halten, unterstützt durch mehr als drei Jahrzehnte begutachteter Validierung als die am meisten erforschte und kostengünstigste Form der Kreatin-Supplementierung. Keine konkurrierende Form hat in klinischen Studien eine Überlegenheit nachgewiesen. Kreatin-Hydrochlorid (HCl) soll der am schnellsten wachsende Produkttyp sein, mit einer CAGR von 25,01 % von 2026 bis 2031. Es gewinnt an Bedeutung aufgrund von Marketingaussagen über verbesserte Löslichkeit und reduziertes Aufblähen bei niedrigeren Dosen, obwohl die begutachtete Literatur keine Überlegenheit gegenüber Monohydrat in klinischen Ergebnissen belegt hat. Gepuffertes Kreatin, allgemein als Kre-Alkalyn vermarktet, hält eine Nischen-Premiumposition basierend auf Aussagen über größere Stabilität und reduzierte Umwandlung zu Kreatinin bei physiologischem pH-Wert. Es spricht Nutzer an, die bei Monohydrat in Ladedosen gastrointestinale Beschwerden erfahren haben. Andere Produkttypen, einschließlich Kreatin-Ethylester, Kreatin-Nitrat und Kombinationsstapel, bedienen das Segment der Formulierungsdifferenzierung, wo Neuheit und überlegene Bioverfügbarkeitsaussagen kurzfristige Marketingvorteile bieten.

Eine Lieferkettendynamik verändert die Wettbewerbsbedingungen oberhalb der Produkttypsegmentierung. Die Alzchem Group, deren Creapure-Marke das weltweit am weitesten anerkannte hochreine Kreatin-Monohydrat-Ingredient ist, meldete ein EBITDA-Wachstum von 62 Millionen EUR im Jahr 2021 auf 116,5 Millionen EUR im Jahr 2025. Das Unternehmen investiert 120 Millionen EUR (rund 133 Millionen USD) in den Bau einer neuen Produktionsanlage in Deutschland, die voraussichtlich Ende 2027 in Betrieb gehen soll. Die Alzchem Group bestätigte, dass sich die Kreatin-Nachfrage innerhalb von zwei Jahren verdreifacht hat, was das Unternehmen dazu veranlasste, bestehende Kunden zu priorisieren und neue Geschäfte zu verzögern. Diese Einschränkung verschafft Creapure-zertifizierten Marken einen Beschaffungsvorteil während des aktuellen Nachfrageanstiegs. Parallel dazu traten neue Präzisionszulieferer, darunter Jenerise (Cr. 01 mit einem Assay von 99,96 %) und Qura Creatine BV, im Jahr 2026 in den Markt ein, um Qualitäts- und Lieferkonzentrationsrisiken zu adressieren, da schätzungsweise 84 % des globalen Kreatinangebots aus China stammen.

Nach Vertriebskanal: Online-Einzelhandel führt und gestaltet das Wettbewerbsumfeld neu

Es wird erwartet, dass der Online-Einzelhandel im Jahr 2025 52,13 % des Umsatzes mit Kreatin-Nahrungsergänzungsmitteln in den USA ausmacht und der am schnellsten wachsende Kanal bleibt, mit einer prognostizierten CAGR von 26,51 % von 2026 bis 2031. Diese doppelte Dominanz spiegelt die Verlagerung der Kategorie von Empfehlungen im Fitnessstudio hin zur digitalen Entdeckung wider. Die Konzentration geht über die Kanalpräferenz hinaus: E-Commerce-Plattformen, insbesondere Amazon, generieren Echtzeit-Verbraucherdaten, die Marken für die Algorithmusoptimierung, die Konversion von Abonnementmodellen und wettbewerbsfähige Preisreaktionen nutzen können, auf eine Weise, die der stationäre Einzelhandel nicht replizieren kann. TikTok Shop soll für den Zeitraum bis Januar 2026 rund 3 % des gesamten Umsatzes mit Nahrungsergänzungsmitteln in den Vereinigten Staaten ausmachen, rund 1 Milliarde USD Umsatz mit Nahrungsergänzungsmitteln generieren und ein Wachstum von 71 % gegenüber dem Vorjahr verzeichnen. Dieser Trend zeigt, wie Social Commerce nun als paralleler Entdeckungs-zu-Kauf-Trichter funktioniert. Create Wellness, mit 100 Millionen bisher verkauften Gummibärchen hauptsächlich über Direktvertrieb und Amazon vor dem geplanten Target-Launch im Oktober 2025, demonstriert, wie digital native Kreatin-Marken eine erhebliche Umsatzgeschwindigkeit erzielen können, bevor sie in den Masseneinzelhandel eintreten.

Andere Vertriebskanäle deuten auf einen Markt hin, der einem strukturellen Wandel unterliegt. Fachgeschäfte bedienen weiterhin leistungsorientierte Käufer, die bereit sind, Premiumpreise zu zahlen. Dieser Kanal bleibt stabil, obwohl das Wachstum langsam ist, da Käufer zunehmend auf Omnichannel-Einkäufe umsteigen. Apotheken und Drogerien werden zu einem wichtigeren Kanal für Kreatin, da klinische Gesundheitsaussagen im Mainstream Fuß fassen und ältere Verbraucher die Kategorie neben Vitaminen und Mineralstoffen in den Wellness-Einzelhandel bringen. Hypermärkte und Supermärkte bedienen Mainstream- und preisbewusste Käufer. Die Eigenmarkendurchdringung ist in diesem Kanal am höchsten, da Händlermarken, die 30–40 % unter Markenpreisen liegen, direkt in Standardformaten konkurrieren. Die Entwicklung des Online-Einzelhandels hin zur eventuellen Kanalführerschaft entspricht den breiteren Vertriebstrends für Nahrungsergänzungsmittel in den Vereinigten Staaten. Der Anteil des Massenmarkts soll sich von 14 % im Jahr 2020 auf 27,1 % im Jahr 2025 fast verdoppeln, mit E-Commerce dicht dahinter, was bestätigt, dass der Kauf von Nahrungsergänzungsmitteln entschieden von reinen Fachkanälen weggewandert ist.

Geografische Analyse

Der Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten operiert als ein einziger nationaler Markt, aber regionale Nachfragemuster beeinflussen weiterhin die Adoptionsraten, den Kanalmix und die Akzeptanz von Premiumprodukten. Die Westküste, angeführt von Kalifornien, bleibt ein wichtiges Testfeld, da sie eine hohe Fitnessstudiodichte, gesundheitsorientiertes Verbraucherverhalten und eine starke Offenheit für zertifizierte oder Premium-Nahrungsergänzungsformate kombiniert. Der Nordosten spielt ebenfalls eine bedeutende Rolle, da die Korridore New York City, Boston und Philadelphia eine starke Direktvertriebsadoption und eine höhere Zahlungsbereitschaft für klinische Qualitätssignale unterstützen. Diese beiden Regionen helfen dabei, frühe Produktentdeckung und -erprobung voranzutreiben, die später in eine breitere nationale Distribution skaliert werden kann.

Die Sun-Belt-Staaten, insbesondere Texas, Florida, Georgia und Arizona, stellen eine starke Wachstumszone im Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten dar, unterstützt durch Bevölkerungszuflüsse, expandierende Fitnessinfrastruktur und ganzjährige Outdoor-Aktivitäten. Diese Nachfragebasis ist besonders relevant für Kreatin, da die wiederholte Nutzung oft mit konsistenten Trainingsgewohnheiten und nicht mit kurzer saisonaler Teilnahme übereinstimmt. Laut der Health and Fitness Association sollen Erwachsene ab 65 Jahren das stärkste Mitgliedschaftswachstum gegenüber dem Vorjahr verzeichnen, mit 8,6 % im Jahr 2025, was den Fall für altersbezogene Nachfrage in Bundesstaaten mit großen Rentnerpopulationen stärkt. Florida und Arizona stechen hervor, weil sie eine hohe Konzentration älterer Einwohner mit einer wachsenden Wellness-Kultur kombinieren, die sowohl von Fachleuten geleitete als auch selbstgesteuerte Kreatin-Nutzung unterstützen kann. Der Mittlere Westen bleibt als wertorientierter Volumenmarkt wichtig, wo zugängliche Preispunkte, Präsenz im Masseneinzelhandel und Vertrauen in etablierte Marken wichtiger sein können als Neuheit.

Regionale Unterschiede beeinflussen auch, wie Marken sich im Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten positionieren sollten. Premium-Zertifizierungen und wissenschaftlich orientierte Botschaften werden in städtischen Küstenmärkten wahrscheinlich stärker ankommen, wo Verbraucher eher dazu neigen, Etiketten zu vergleichen und Fachleute- oder Forschungsvalidierung zu suchen. Im Sun Belt können bequeme Formate und breite Einzelhandelsverfügbarkeit besonders effektiv sein, da die Käuferbasis sowohl bei jüngeren Fitnessnutzern als auch bei älteren aktiven Erwachsenen wächst. Im Mittleren Westen kann ein ausgewogenes Angebot, das Qualitätssicherung mit praktischer Preisgestaltung kombiniert, den stärksten Weg zur Skalierung im Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten bieten.

Wettbewerbslandschaft

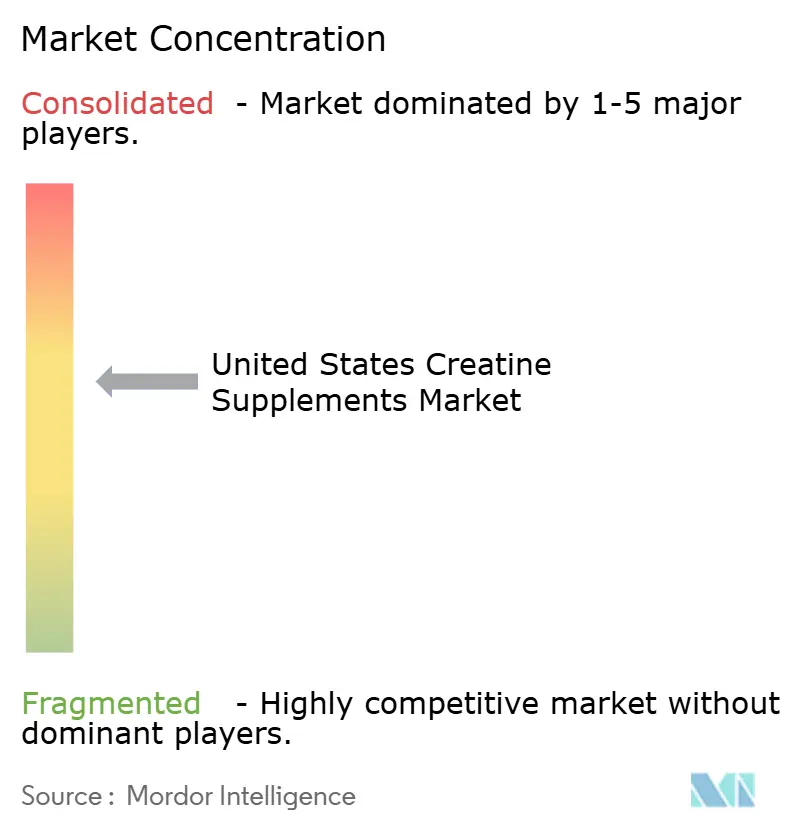

Der Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten ist mäßig fragmentiert, wobei etablierte Mehrmarkenunternehmen mit digitalen Spezialisten, Premium-Klinikalmarken und neueren komfortorientierten Marktteilnehmern konkurrieren. Glanbia Performance Nutrition sticht unter den größeren Akteuren hervor. Das Unternehmen hat erklärt, dass Optimum Nutrition die Nummer-1-Kreatin-Markenposition in den Vereinigten Staaten und im Vereinigten Königreich hält. Diese Größe ist wichtig, weil breite Distribution, Fertigungstiefe und langjährige Markenbekanntheit weiterhin Kaufentscheidungen in einer Kategorie beeinflussen, in der Verbraucher dasselbe Produkt oft über längere Zeiträume wiederkaufen. Gleichzeitig bleibt die Fragmentierung hoch genug, damit kleinere Marken Marktanteile gewinnen können, indem sie ein klareres Wertversprechen rund um Reinheit, Transparenz oder Formatrelevanz anbieten.

Das strategische Verhalten im Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten teilt sich in unterschiedliche Bahnen auf. Etablierte Unternehmen nutzen breite Kanalabdeckung, etablierten Regalzugang und erkennbare Produktarchitektur, um Anteile in Pulver- und Mainstream-Formaten zu verteidigen. Transparent Labs und NutraBio Labs konkurrieren durch sauberere Etiketten, Formulierungstransparenz und Premium-Positionierung, die höhere Preise in Segmenten unterstützen, in denen Vertrauen ein wichtiger Kauftreiber ist. Thorne HealthTech hat einen klinischeren Weg eingeschlagen, indem das Unternehmen die Fachleute-Distribution und NSF-zertifizierte Positionierung betont, was dem Unternehmen hilft, Leistungsernährung und breitere gesundheitsorientierte Supplementierung zu verbinden. Diese Strategien zeigen, dass keine einzige Formel den Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten gewinnt, da Käufer unterschiedliche Prioritäten setzen, ob sie Kosteneffizienz, Zertifizierung, klinisches Vertrauen oder Komfort bevorzugen.

Der deutlichste weiße Fleck verbleibt in der auf Frauen ausgerichteten Positionierung, kognitionsorientierter Botschaft, die innerhalb der belegten Evidenz bleibt, und stabilen, verzehrfertigen Anwendungen. Marken, die Komfort mit zuverlässiger Qualität kombinieren können, sollten besser positioniert sein als solche, die sich nur auf Geschmack oder Neuheit verlassen. Eigenmarkenhändler üben weiterhin Druck auf das untere Ende der Kategorie aus, insbesondere bei Standardpulver, was Markenanbieter dazu zwingt, entweder den Wert oder die Differenzierung zu schärfen. Insgesamt bewegt sich der Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten auf eine deutlichere Spaltung zwischen einfachen Niedrigpreisprodukten und Premium-Angeboten mit wissenschaftlicher Fundierung zu.

Marktführer im Bereich Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten

Glanbia PLC

Optimum Nutrition

MuscleTech

GNC Holdings, LLC

NutraBio Labs, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Elysium Health brachte Creatine+ auf den Markt, ein auf Langlebigkeit ausgerichtetes Kreatin-System, das Kreatin-Monohydrat mit ergänzenden Verbindungen kombiniert, die auf Kraft, Erholung und Kognition bei alternden Erwachsenen abzielen. Der Launch markierte Elysiums Einstieg in das Segment der Sporternährungs-Nahrungsergänzungsmittel und spiegelt die Mainstreaming der Kategorie in den breiteren Langlebigkeits-Wellness-Markt wider.

- Mai 2026: Die Alzchem Group kündigte eine Investition von 120 Millionen EUR (rund 133 Millionen USD) an, um eine neue Creapure-Kreatin-Produktionsanlage in Deutschland zu bauen, die voraussichtlich Ende 2027 in Betrieb gehen soll. Die Investition wurde durch eine Verdreifachung der globalen Kreatin-Nachfrage innerhalb von zwei Jahren ausgelöst, ein Versorgungsengpass, der Alzchem dazu veranlasst hat, bestehende Kunden zu priorisieren und neue Bestellungen abzulehnen.

- April 2026: Optimum Nutrition (Glanbia Performance Nutrition) erweiterte sein US-Portfolio mit Creatine Gummies in den Geschmacksrichtungen Ananas und Blaue Himbeere, die 5 Gramm Kreatin-Monohydrat pro 3-Gummibärchen-Portion liefern. Das Produkt ist bei ausgewählten Einzelhändlern im ganzen Land und auf OptimumNutrition.com erhältlich, zum Preis von 39,99 USD für 35 Portionen.

Berichtsumfang des Markts für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten

Kreatin ist eine natürliche Verbindung aus Aminosäuren, die Energie für Muskelzellen liefert. Als Nahrungsergänzungsmittel wird es verwendet, um die sportliche Leistung zu steigern, die Muskelmasse zu erhöhen und die Kraft bei kurzen Hochintensitätsübungen zu verbessern. Der Markt für Kreatin-Nahrungsergänzungsmittel in den Vereinigten Staaten ist nach Form, Produkttyp und Vertriebskanal segmentiert. Nach Form ist der Markt in Pulver, Flüssigkeit, Kapseln und Tabletten, Gummibärchen und Kauprodukte sowie sonstige Formen segmentiert. Nach Produkttyp ist der Markt in Kreatin-Monohydrat, Kreatin-Hydrochlorid, gepuffertes Kreatin und sonstige Typen segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte und Supermärkte, Apotheken und Drogerien, Fachgeschäfte, Online-Einzelhandel und sonstige Kanäle segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pulver |

| Flüssigkeit |

| Kapseln und Tabletten |

| Gummibärchen und Kauprodukte |

| Sonstige Formen |

| Kreatin-Monohydrat |

| Kreatin-Hydrochlorid |

| Gepuffertes Kreatin |

| Sonstige Produkttypen |

| Hypermärkte und Supermärkte |

| Apotheken und Drogerien |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Form | Pulver |

| Flüssigkeit | |

| Kapseln und Tabletten | |

| Gummibärchen und Kauprodukte | |

| Sonstige Formen | |

| Produkttyp | Kreatin-Monohydrat |

| Kreatin-Hydrochlorid | |

| Gepuffertes Kreatin | |

| Sonstige Produkttypen | |

| Vertriebskanal | Hypermärkte und Supermärkte |

| Apotheken und Drogerien | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach Kreatin-Nahrungsergänzungsmitteln in den Vereinigten Staaten an?

Die Nachfrage wird durch eine breitere Fitnessbeteiligung, stärkere klinische Validierung und bequemere Darreichungsformen unterstützt. Es wird prognostiziert, dass die Kategorie von 0,62 Milliarden USD im Jahr 2026 auf 1,82 Milliarden USD bis 2031 bei einer CAGR von 24,17 % steigen wird.

Welche Produktform führt heute die Verkäufe an?

Pulver bleibt die führende Form mit einem Umsatzanteil von 78,94 % im Jahr 2025, hauptsächlich weil es vertraut, kosteneffizient und von Wiederholungskäufern weitgehend akzeptiert ist.

Welche Form wächst am schnellsten?

Gummibärchen und Kauprodukte sind die am schnellsten wachsende Form, mit einer prognostizierten CAGR von 26,97 % bis 2031, weil sie den Mischaufwand reduzieren und Mainstream-Nutzer ansprechen.

Warum dominiert Kreatin-Monohydrat weiterhin?

Kreatin-Monohydrat hielt im Jahr 2025 einen Umsatzanteil von 79,62 %, weil es die stärkste Forschungsbasis, breite Bekanntheit und eine lange Verwendungsgeschichte bei der Unterstützung von Kraft und Körperzusammensetzung hat.

Seite zuletzt aktualisiert am: