Marktgröße und Marktanteil im US-amerikanischen Containerversand

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

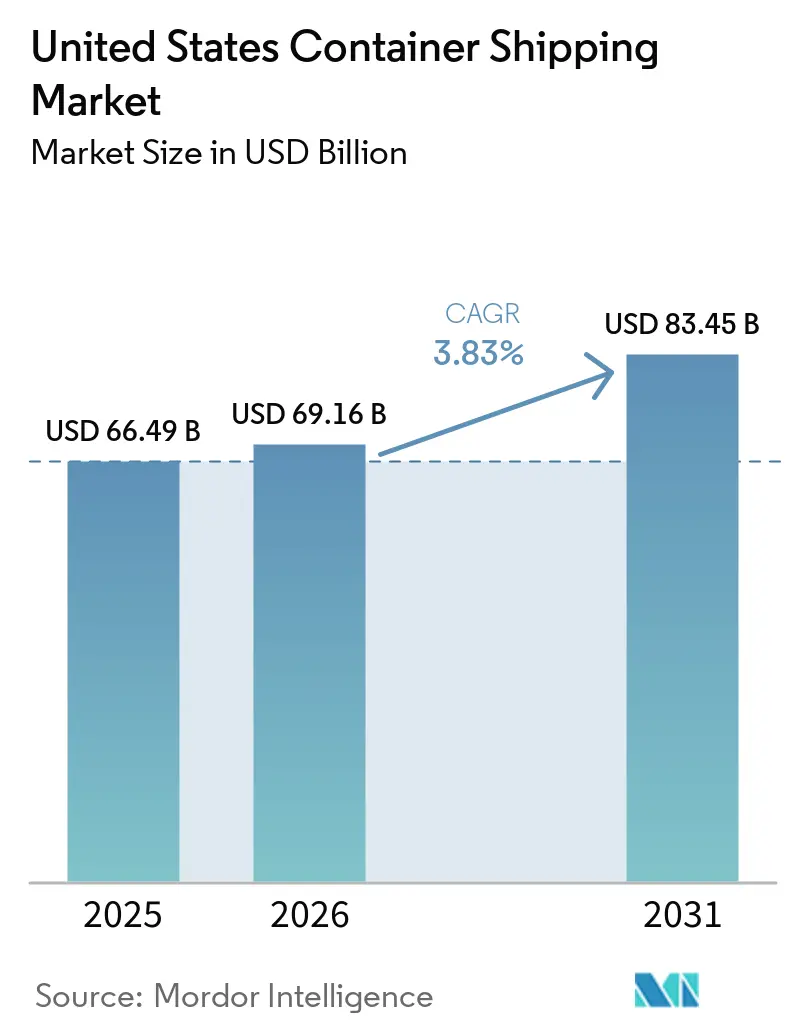

| Marktgröße im Basisjahr (2025) | 66.49 Milliarden US-Dollar |

| Marktgröße (2026) | 69.16 Milliarden US-Dollar |

| Marktgröße (2031) | 83.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Containerversandmarkts durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Containerversandmarkts wird voraussichtlich von 66,49 Milliarden USD im Jahr 2025 und 69,16 Milliarden USD im Jahr 2026 auf 83,45 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,83 % zwischen 2026 und 2031 entspricht.

Der US-amerikanische Containerversandmarkt wird durch eine stetige Umlenkung von Fracht zu Gateways an der Ostküste und der Golfküste geprägt, obwohl die nationalen Importvolumina nur begrenztes Gesamtwachstum gezeigt haben. Auch die Investitionen der Reedereien bewegen sich in dieselbe Richtung, wobei neue Terminalprojekte, Hafenzugangsvereinbarungen und Netzwerkumgestaltungen eine dauerhaftere Verschiebung der Handelsroutenstruktur unterstützen. Die Nachfrage nach Kühlkettentransporten erhöht den Wertmix, da pharmazeutische Güter und Lebensmittelladungen speziellere Ausrüstung und strengere Handhabungsstandards in wichtigen Häfen erfordern. Der Wettbewerb wird selektiver, wobei Fahrplanzuverlässigkeit, Terminalzugang und Korridorabdeckung mehr Gewicht erhalten als der reine Preiswettbewerb. Im Prognosezeitraum wird der US-amerikanische Containerversandmarkt voraussichtlich jene Betreiber begünstigen, die eine stabile Netzwerkleistung mit stärkerem Engagement in Nearshoring-Strömen, Kühlcontainernachfrage sowie der Expansion an der Südost- und Golfküste verbinden können.

Wichtigste Erkenntnisse des Berichts

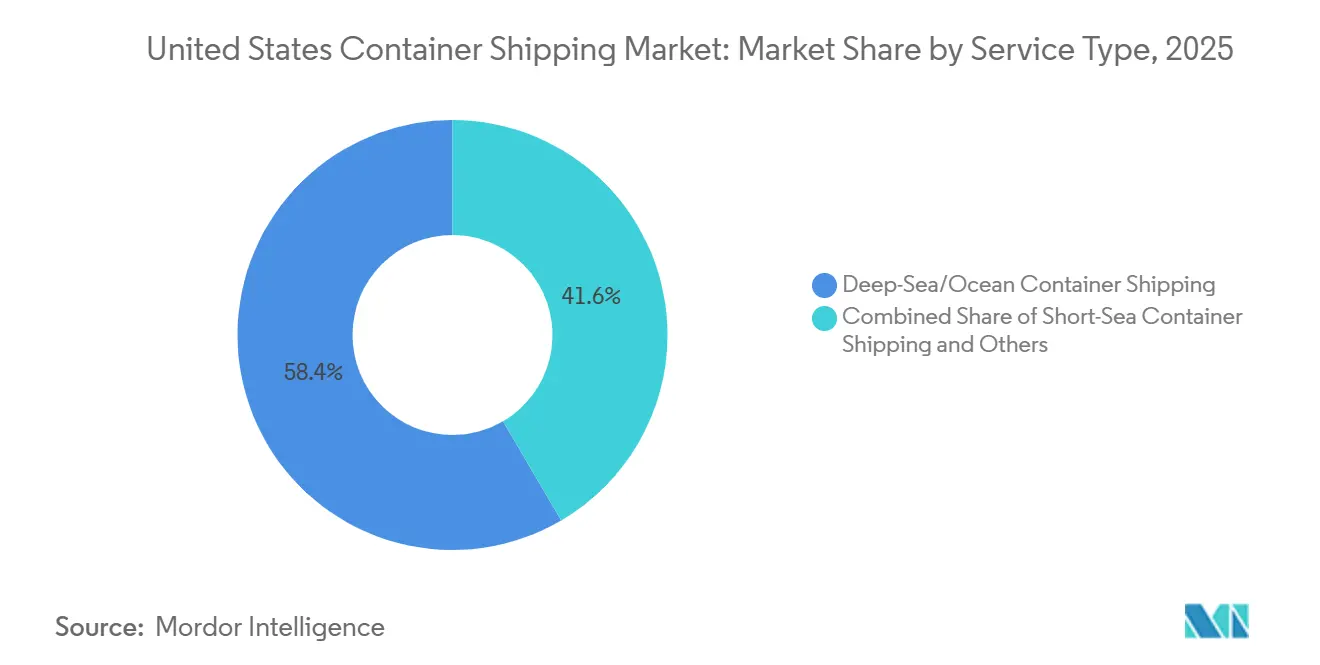

- Nach Servicetyp führte der Hochsee- oder Ozean-Containerversand mit einem Anteil von 58,44 % an der Marktgröße des US-amerikanischen Containerversandmarkts im Jahr 2025, während der Kurzstrecken-Containerversand bis 2031 voraussichtlich mit einer CAGR von 4,81 % wachsen wird.

- Nach Containertyp entfielen 76,40 % des Marktanteils im US-amerikanischen Containerversand im Jahr 2025 auf Trockencontainer, während Kühlcontainer bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

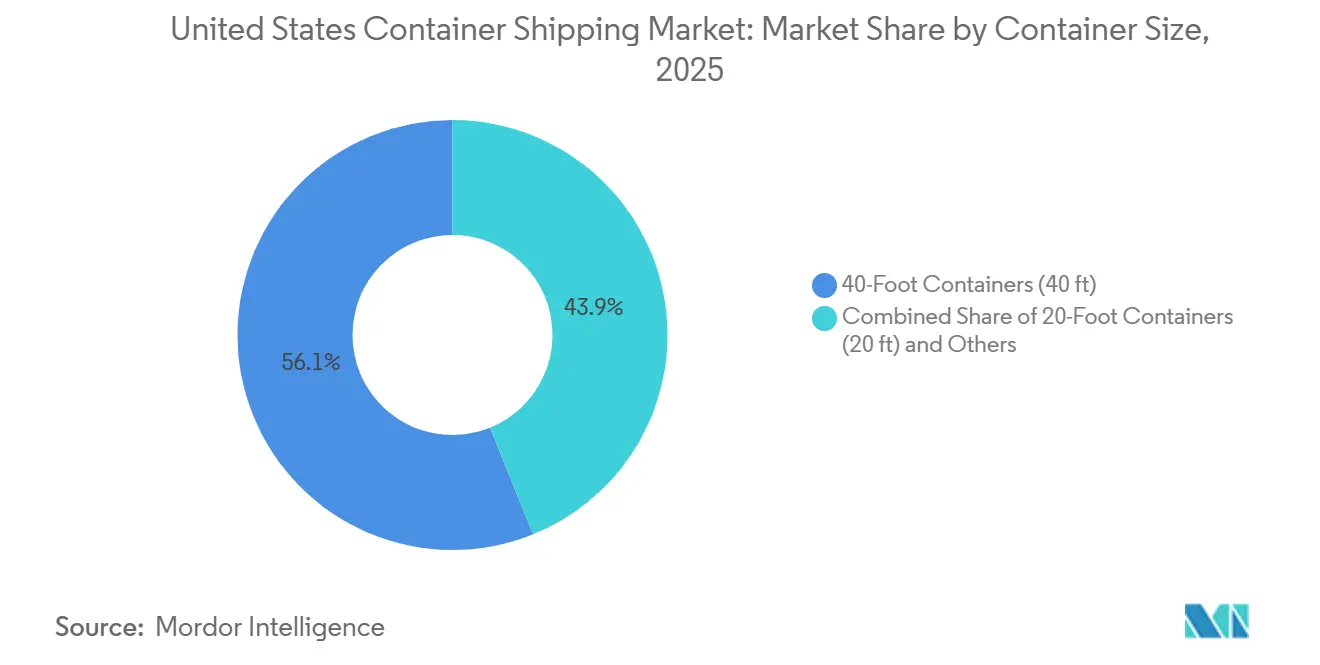

- Nach Containergröße entfielen 56,12 % der Marktgröße des US-amerikanischen Containerversandmarkts im Jahr 2025 auf 40-Fuß-Container, während 20-Fuß-Container bis 2031 voraussichtlich mit einer CAGR von 5,09 % zulegen werden.

- Nach Ladungstyp hielt die Vollcontainerladung im Jahr 2025 einen Anteil von 73,01 % am Marktanteil des US-amerikanischen Containerversandmarkts, während die Sammelcontainerladung bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen wird.

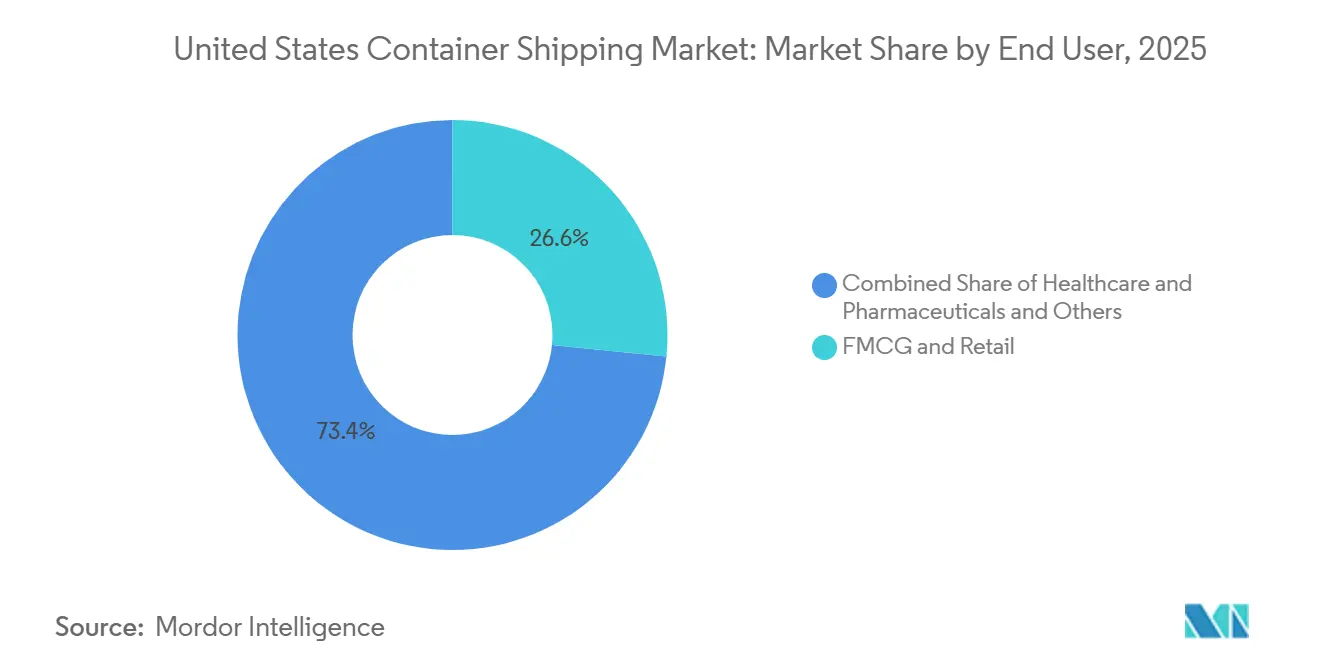

- Nach Endverbraucherbranche entfielen 26,59 % der Marktgröße des US-amerikanischen Containerversandmarkts im Jahr 2025 auf FMCG und Einzelhandel, während Gesundheitswesen und Pharmazeutika bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Region hielt der Westen im Jahr 2025 einen Anteil von 27 % am Marktanteil des US-amerikanischen Containerversandmarkts, während der Südosten bis 2031 voraussichtlich mit einer CAGR von 5,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-amerikanischen Containerversandmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring an der Ostküste und Umlenkung des Mexiko-Handels | +1.2% | Südosten, Nordosten, Golfküste | Mittelfristig (2–4 Jahre) |

| Modernisierung und Automatisierungsinvestitionen in US-amerikanischen Häfen | +0.7% | National, mit frühen Gewinnen in Savannah, Long Beach, NY/NJ | Langfristig (≥ 4 Jahre) |

| Wachstum der Kühlfrachtladungen aus dem Gesundheitswesen und Lebensmittelimporten | +0.8% | National, konzentriert in Philadelphia, Savannah und Los Angeles | Mittelfristig (2–4 Jahre) |

| Netzwerkneuausrichtung der Reedereien in Richtung US-amerikanischer Golf- und Ostküstenhäfen | +0.5% | Golfküste, Südosten | Kurzfristig (≤ 2 Jahre) |

| Verladervorliebe für FCL auf zeitkritischen Einzelhandelsrouten | +0.4% | Westküste, Nordosten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fahrplanzuverlässigkeit und datentransparenten Ozeanverträgen | +0.3% | Global mit US-amerikanischen West- und Ostküsten-Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring an der Ostküste und Umlenkung des Mexiko-Handels

Der US-amerikanische Containerversandmarkt erlebt eine dauerhafte Veränderung der Frachtrouten, da sich die Beschaffung von China weg und hin zu Mexiko sowie Teilen Südostasiens verlagert. Chinas Anteil an den gesamten containerisierten US-Importen sank von 40 % Mitte 2024 auf 28,8 % Mitte 2025, während Indonesien ein Importwachstum von 34 % in die USA und Thailand ein Wachstum von 28 % im gleichen Zeitraum verzeichnete. Dies hat die durchschnittliche Transportstrecke für einen Teil der eingehenden Frachtbasis verkürzt und die Wirtschaftlichkeit kürzerer Seeabschnitte sowie golfküstenorientierter Routen verbessert. Die nordamerikanischen Ostküstenhäfen erhöhten ihren Anteil an beladenen US-Importcontainern von 46 % im ersten Quartal 2025 auf 46,8 % im ersten Quartal 2026, was zeigt, dass die Routenverlagerung bereits von einer vorübergehenden Reaktion zu einem messbaren Handelsmuster geworden ist. Mit zunehmender Reife des Nearshorings wird der US-amerikanische Containerversandmarkt voraussichtlich eine stärkere Nachfragekonzentration in Korridoren verzeichnen, die Golf- und Ostküsten-Gateways mit mexikozugewandten und atlantikzugewandten Lieferketten verbinden.

Modernisierung und Automatisierungsinvestitionen in US-amerikanischen Häfen

Die Hafenmodernisierung stärkt die Betriebsbasis des US-amerikanischen Containerversandmarkts durch verbesserte Liegeproduktivität, Krankapazität und landseitigen Frachtfluss. Im Haushaltsjahr 2025 wurden 774 Millionen USD auf 37 Projekte im Rahmen des Programms zur Entwicklung der Hafeninfrastruktur verteilt, was den Umfang der öffentlichen Unterstützung für Hafenausbauten vor dem Schließen des aktuellen Finanzierungsfensters widerspiegelt. Terminalbetreiber investieren ebenfalls direkt, wobei die Modernisierung in Port Elizabeth und Los Angeles durch den Einsatz höherer Kräne für größere Schiffe ergänzt wird, während das Pier-B-Schienenunterstützungsprojekt in Long Beach die Kapazität für die Frachtabwicklung im Binnenland verbessert. Diese Ausbauten sind bedeutsam, weil sie die Liegezeiten verkürzen, die Umschlagseffizienz verbessern und die Anzahl der Häfen erweitern, die größere Containerschiffe mit weniger betrieblichen Einschränkungen abfertigen können. Langfristig sollte der US-amerikanische Containerversandmarkt von mehr direkten Hafenanlaufpunkten und weniger Abwanderung von Ermessensfracht zu Nicht-US-amerikanischen Alternativen profitieren, wenn sekundäre US-amerikanische Häfen zuverlässiger und effizienter werden.

Wachstum der Kühlfrachtladungen aus dem Gesundheitswesen und Lebensmittelimporten

Der US-amerikanische Containerversandmarkt gewinnt einen höherwertigen Frachttypenmix, da der Kühlverkehr schneller wächst als der breitere Marktdurchschnitt. Die Nachfrage nach Kühlcontainern wird durch Investitionen in die Gesundheitslogistik gestützt, darunter DHL's Verpflichtung von 2 Milliarden EUR (2,2 Milliarden USD) über fünf Jahre, wobei die Hälfte dieses Budgets auf den amerikanischen Kontinent entfällt. Der pharmazeutische Bereich ist besonders wichtig, da das Gesetz zur Sicherheit der Arzneimittellieferkette eine stärkere Dokumentation, Serialisierung und Rückverfolgbarkeit für Arzneimitteltransporte vorschreibt und damit den Bedarf an kontrollierter, verifizierter Kühlkettenabwicklung unterstreicht[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Gesetz zur Sicherheit der Arzneimittellieferkette", FDA, fda.gov. Das Ergebnis ist ein stärker spezialisierter Importstrom, der sich auf eine begrenzte Anzahl von Häfen und Logistikkorridoren konzentriert, die bereits Biotech- und Pharmacluster bedienen. Diese Konzentration verleiht ausgewählten Terminals eine stärkere Rolle im US-amerikanischen Containerversandmarkt, selbst wenn die gesamten Kühlcontainervolumina im Vergleich zur Trockenladung bescheiden bleiben.

Netzwerkneuausrichtung der Reedereien in Richtung US-amerikanischer Golf- und Ostküstenhäfen

Reedereiinvestitionen wandeln eine Handelsreaktion in eine strukturelle Veränderung innerhalb des US-amerikanischen Containerversandmarkts um. Das Louisiana International Terminal-Projekt hat eine Finanzierung von 1,78 Milliarden USD zugesagt und ist als bedeutende Golfküstenanlage konzipiert, die in der Lage ist, die größten Schiffe abzufertigen[2]Quelle: Hafen von New Orleans, "Louisiana International Terminal", Port NOLA, portnola.com. MSC überarbeitete 2026 auch wichtige Asien-zu-US-Ostküste-Dienste und fügte direkte Verbindungen von Xiamen nach Charleston, Savannah und New York hinzu oder stärkte diese durch Änderungen seiner Emerald-, Empire- und Amberjack-Rotationen. Die United Ports LLC-Struktur von CMA CGM sichert zudem den Terminalzugang in Los Angeles sowie New York und New Jersey, was die Verbindung zwischen Netzwerkplanung und fester Infrastruktur vertieft. Diese Schritte zeigen, dass der US-amerikanische Containerversandmarkt nun ebenso stark durch die Kontrolle der Reedereien über den Terminalzugang geprägt wird wie durch die Wahl der Verlader auf einzelnen Routen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schiffsüberkapazität auf wichtigen Transpazifik- und Transatlantikrouten | -1.0% | Westküsten- und Ostküsten-Überseehandel | Mittelfristig (2–4 Jahre) |

| Hafenstau, Risiko von Arbeitsunterbrechungen und Volatilität der Liegezeiten | -0.5% | National, konzentriert in Los Angeles, Long Beach und New York, New Jersey | Kurzfristig (≤ 2 Jahre) |

| Volatilität der US-amerikanischen Handelspolitik und buchungsunsicherheit durch Zölle | -0.7% | National, am stärksten auf den transpazifischen Asien-USA-Routen | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Ausrüstungsungleichgewicht, insbesondere bei Kühlcontainern und 40-Fuß-High-Cube-Containern | -0.3% | National, mit stärkerem Kühlcontainer-Ungleichgewicht an Ostküsten-Gateways | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schiffsüberkapazität auf wichtigen Transpazifik- und Transatlantikrouten

Das größte kurzfristige Hemmnis für den US-amerikanischen Containerversandmarkt ist ein globaler Schiffskapazitätsüberhang. Die globale Zellenflotte überstieg im März 2026 33,6 Millionen TEU, und ein Großteil des Auftragsbuchs für 2026–2028 konzentriert sich auf sehr große Schiffe, was den Druck auf Langstreckenrouten, die die USA bedienen, erhöht. Geringe Abwrackaktivitäten in den Jahren 2024 und 2025 verzögerten zudem die Kapazitätsanpassung und schoben das Angebotsproblem in das aktuelle Prognosefenster. Für Verlader kann dies kurzfristig niedrigere Frachtraten unterstützen, erhöht aber auch das Risiko, dass schwächere Reedereien an Boden verlieren oder Konsolidierungen anstreben, wenn die Preise unter Druck bleiben. Der US-amerikanische Containerversandmarkt sieht sich daher mit gemischten Auswirkungen konfrontiert: kurzfristige Kundenvorteile durch niedrigere Frachtkosten, aber stärkerer strategischer Druck auf die Rentabilität der Reedereien und die Routendisziplin.

Hafenstau, Risiko von Arbeitsunterbrechungen und Volatilität der Liegezeiten

Das Staurisiko bleibt eine bedeutende betriebliche Einschränkung im gesamten US-amerikanischen Containerversandmarkt, auch nachdem sich die Durchsatzbedingungen gegenüber den schlimmsten Störungen der Vorjahre verbessert haben. Die containerisierten US-Importvolumina sanken im April 2026 auf 2,3 Millionen TEU, während Long Beach im selben Monat ebenfalls einen Rückgang von 5,7 % verzeichnete, was verdeutlicht, wie schnell externe Störungen die Terminalaktivität verschieben können. Sekundäre Häfen stehen weiterhin vor Lücken bei der Mitarbeiterbindung und der Prozessdigitalisierung, was ihre Leistung weniger stabil macht, wenn Fracht von den größten Gateways umgeleitet wird. Reedereien haben bereits reagiert, indem sie Hafenrotationen angepasst haben, um die Exposition gegenüber den am stärksten überlasteten Terminals zu reduzieren, was zeigt, dass die Netzwerkplanung sowohl durch landseitige Risiken als auch durch Seekapazität geprägt wird[3]Quelle: MSC, "MSC-Netzwerkaktualisierung, neue Hafenrotationen für Asien-zu-US-Ostküste-Handelsrouten", MSC-Mitteilung zitiert im Entwurf, msc.com. Höhere Liegezeiten verschärfen zudem die Verfügbarkeit von Fahrgestellen, den Zugang zu Kühlcontainer-Steckdosen und den Ausrüstungsumschlag, was kleinere Verlader ohne Vertragspriorität stärker belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Kurzstreckenrouten gewinnen neben der Hochseeskala an Bedeutung

Der Hochsee- oder Ozean-Containerversand machte 2025 58,44 % des Marktanteils im US-amerikanischen Containerversandmarkt aus und bildete damit die zentrale Umsatzbasis für das Gesamtsystem. Seine Führungsposition resultierte aus den seit langem etablierten Transpazifik- und Transatlantikrouten, die US-amerikanische Häfen mit Produktionszentren in Asien und Europa verbinden. Diese Größenordnung blieb 2025 bedeutsam, da große Einzelhändler, Industriekäufer und importabhängige Hersteller weiterhin auf diese Routen für die höchsten Frachtvolumina angewiesen waren. Gleichzeitig schwächten Zolldruck und Beschaffungsdiversifizierung die Gewissheit, die zuvor die stärkste China-USA-Hauptlinienökonomie gestützt hatte. Der US-amerikanische Containerversandmarkt blieb daher weiterhin auf Hochseedienstleistungen angewiesen, aber die Nachfragestruktur innerhalb dieses Segments wurde weniger stark auf ein einzelnes Ursprungsland konzentriert.

Das schnellste Wachstum in dieser Kategorie verlagert sich auf den Kurzstreckenversand, der bis 2031 voraussichtlich mit einer CAGR von 4,81 % wachsen wird. Dieses Wachstum ist mit dem Nearshoring in Mexiko, der Feedertätigkeit in der Karibik und der Entwicklung von Golfküstenkorridoren verbunden, die mehr tragfähige Volumina für kürzere und mittlere maritime Transportwege schaffen. Die Neuausrichtung der Allianzen in den Jahren 2025 und 2026 veränderte das Fahrplandesign und die Hafenpaarversorgung für Verlader, die Hochseenetzwerke nutzen. Mit der Veränderung der Dienstleistungsstrukturen gewinnen Kurzstreckenrouten an Bedeutung, da sie einen flexiblen Frachtübergabe zwischen neuen Beschaffungspunkten und wachsenden Ost- und Golfküsten-Gateways ermöglichen. Innerhalb der US-amerikanischen Containerversandbranche ist dieses Segment nicht mehr nur eine sekundäre Unterstützungsebene, sondern entwickelt sich zu einem direkteren Wachstumspfad für Häfen und Reedereien, die dem Nearshore-Handel ausgesetzt sind.

Nach Containertyp: Kühlladung steigert den Wert, während Trockencontainer die Basis halten

Trockencontainer machten 2025 76,40 % der Marktgröße des US-amerikanischen Containerversandmarkts aus, was die große Vielfalt an Standardladungen widerspiegelt, die ohne Temperaturkontrolle transportiert werden. Bekleidung, Elektronik, Industrieteile, Haushaltswaren und allgemeine Einzelhandelslieferungen hielten dieses Segment fest an der Spitze. Seine große Basis bedeutet auch, dass selbst kleine Verschiebungen in der Einzelhandelsnachfrage oder bei Fertigungsaufträgen den Gesamtmarktumsatz auf sichtbare Weise beeinflussen können. Der Rückgang der Importe chinesischen Ursprungs im Jahr 2025 schwächte die Auslastung von Trockencontainern auf wichtigen Transpazifikrouten, minderte jedoch nicht die zentrale Rolle des Segments in den nationalen Frachtströmen. Neubestellungen, die hauptsächlich auf Standardkapazität abzielen, zeigen auch, dass Reedereien Trockencontainer weiterhin als die wichtigste Durchsatzplattform für den US-amerikanischen Containerversandmarkt betrachten.

Kühlcontainer werden bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen und sind damit der am schnellsten wachsende Containertyp. Dies spiegelt eine stärkere Nachfrage nach pharmazeutischer und Lebensmittellogistik wider, wobei der pharmazeutische Bereich aufgrund der Rückverfolgbarkeits- und Handhabungsanforderungen gemäß den US-amerikanischen Arzneimittelvorschriften dauerhaftere politische Unterstützung genießt. Umweltvorschriften erhöhen den Bedarf an Nachrüstungen und Ausrüstungsersatz für kühlcontainerfähige Flotten und steigern damit die Kapitalintensität in diesem Segment. Ostküstenhäfen mit etablierten Verbindungen zu Gesundheitswesen und Biowissenschaften werden am meisten profitieren, da sie bereits die Compliance-, Lager- und Handhabungsroutinen unterstützen, die für diese Ladungen erforderlich sind. In der US-amerikanischen Containerversandbranche verändert das Kühlcontainerwachstum daher die Ausrüstungsstrategie, die Terminalprioritäten und den Wertmix stärker als das gesamte Containervolumen.

Nach Containergröße: 40-Fuß-Einheiten führen, während 20-Fuß-Einheiten an Dynamik gewinnen

40-Fuß-Container hielten 2025 56,12 % des Marktanteils im US-amerikanischen Containerversandmarkt und sind damit der Standardcontainer für den hochvolumigen Importvertrieb. Ihre Führungsposition spiegelt die Bedürfnisse großer Einzelhändler und wichtiger Binnendistributionssysteme wider, die eine bessere kubische Auslastung über Schiff-, Schienen- und LKW-Transporte bevorzugen. Das Segment profitiert auch von der starken Rolle von High-Cube-Containern bei Langstrecken-Transpazifiktransporten, bei denen die Frachtdichte oft dem 40-Fuß-Format entspricht. Großschiffsbestellungen für die volumenstärksten Ostasien-zu-USA-Korridore stützen die Position dieses Segments, da sie auf dieselbe Hauptlinienhandelslogik ausgerichtet sind. In Umsatzbegriffen bleibt die 40-Fuß-Einheit der deutlichste Indikator für den Mainstream-Frachtfluss im US-amerikanischen Containerversandmarkt.

20-Fuß-Container werden bis 2031 voraussichtlich mit einer CAGR von 5,09 % wachsen, der schnellsten Rate unter den Größensegmenten. Dieses Wachstum ist mit schwereren Gütern, Chemikalien, Rohstoffen und ausgewählten landwirtschaftlichen Exportladungen verbunden, die effizienter in den kleineren Container passen. Mit der Erholung der Exportrouten und der fortschreitenden Verschiebung der Beschaffungsmuster wird die Nachfrage nach 20-Fuß-Containern sowohl auf Pazifik- als auch auf Atlantikdiensten sichtbarer. Das Segment profitiert auch von gemischten Slot-Servicedesigns, die es Reedereien ermöglichen, verschiedene Frachtprofile innerhalb einer einzigen Routenstruktur abzugleichen. Dennoch bleibt das Ausrüstungsungleichgewicht eine Herausforderung im gesamten US-amerikanischen Containerversandmarkt, da nachfragestarke Importhubs weiterhin Repositionierungsdruck erzeugen, insbesondere für 40-Fuß-High-Cube-Container.

Nach Ladungstyp: FCL behält die Umsatzkontrolle, während LCL von der Beschaffungsfragmentierung profitiert

Die Vollcontainerladung machte 2025 73,01 % des Marktanteils im US-amerikanischen Containerversandmarkt aus und nimmt damit die dominante Position im Ladungstyp-Umsatz ein. Große Einzelhändler, Automobilhersteller und Elektronikverlader bevorzugten FCL, da es eine einfachere Handhabung, vorhersehbarere Transitzeiten und eine größere Kontrolle über den Zeitplan bietet. Die Fahrplanzuverlässigkeit ist zu einem stärkeren Verkaufsargument für Premium-Vertragsfracht geworden, was das FCL-Modell unterstützt, bei dem das Timing wichtiger ist als der reine Preis. Pharmazeutische Handhabungsregeln unterstützen dieses Segment weiter, da konsolidierte Ladungen für einige regulierte Güter zusätzliche Dokumentations- und Prozesskomplexität schaffen. Infolgedessen verankert FCL weiterhin die Betriebsbasis des US-amerikanischen Containerversandmarkts, selbst wenn das Preisumfeld nachlässt.

LCL wird bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen, was es zum am schnellsten wachsenden Ladungstyp macht. Dieser Anstieg ist mit der Beschaffungsdiversifizierung verbunden, da Importeure nun kleinere Sendungen aus mehreren Ursprungsländern kombinieren, anstatt sich auf einen einzigen großen Lieferanten in China zu verlassen. Dies schafft häufigere Konsolidierungsbedarfe und erhöht den Wert flexibler Inlands- und hafenseitiger Logistikdienstleistungen. Reedereien und intermodale Partner reagieren mit Produkten, die auf kleinere Frachtmengen und zeitkritische Binnendistribution abzielen, insbesondere für mit dem Mittleren Westen verbundene Frachtkorridore. Im US-amerikanischen Containerversandmarkt gewinnt LCL an Relevanz, nicht weil es die FCL-Dominanz bedroht, sondern weil die Sendungsprofile vieler Importeure fragmentierter werden.

Nach Endverbraucherbranche: Einzelhandel führt das Volumen an, während das Gesundheitswesen die Wertdichte erhöht

FMCG und Einzelhandel machten 2025 26,59 % des Marktanteils im US-amerikanischen Containerversandmarkt aus und behaupteten ihre Position als größtes Endverbrauchersegment. Diese Position resultierte aus der breiten Mischung von Konsumgütern, die täglich durch US-amerikanische Häfen transportiert werden, darunter Bekleidung, Haushaltswaren, verpackte Lebensmittel und Elektronik. Das Segment blieb groß, obwohl das zollbedingte Vorziehen von Bestellungen Anfang 2025 von einer schwächeren Aktivität später im Jahr gefolgt wurde, was das Nachfragemuster weniger stabil machte, als seine Gesamtgröße vermuten ließ. Fertigungs- und Automobilfracht blieb im gleichen Zeitraum ebenfalls wichtig, insbesondere in Häfen mit starkem Binnenschienenverkehr zu Industriezentren. Selbst inmitten der Volatilität setzten verbraucher- und einzelhandelsbezogene Ströme weiterhin das Grundtempo des US-amerikanischen Containerversandmarkts.

Gesundheitswesen und Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen und sind damit die am schnellsten wachsende Endverbrauchergruppe. Ihr Aufstieg spiegelt den Bedarf an temperaturkontrollierten Komponenten, spezieller Dokumentation und regulierter Handhabung sowohl für importierte Vorprodukte als auch für Fertigprodukte wider. Die zunehmende Nutzung von Freizollzonen in der Nähe wichtiger Hafenkomplexe vertieft die Frachtbindung an ausgewählten Gateways und verändert die lokale Lagernachfrage. Da die Compliance-Last Zoll, Arzneimittelregulierung und Vorschriften für kontrollierte Substanzen umfasst, kann nur eine begrenzte Anzahl von Hafenkomplexen das gesamte Spektrum der pharmazeutischen Fracht effizient bedienen. Dies verleiht dem Gesundheitswesen eine stärkere strategische Rolle im US-amerikanischen Containerversandmarkt, als sein aktueller Anteil allein vermuten lässt.

Geografische Analyse

Der Westen hielt 2025 27 % des Marktanteils im US-amerikanischen Containerversandmarkt und war damit das einzelne größte regionale Segment nach Umsatz. Seine Position stützt sich auf den San-Pedro-Bay-Komplex, wo Los Angeles und Long Beach der größte Container-Gateway-Cluster der westlichen Hemisphäre bleiben. Los Angeles verarbeitete im April 2026 890.861 TEU und verzeichnete ein Wachstum von 5,7 %, während Long Beach 817.992 TEU verarbeitete und im selben Monat einen Rückgang von 5,7 % verzeichnete, was zeigt, dass die Leistung selbst innerhalb desselben regionalen Systems divergieren kann. Die Modernisierung in Los Angeles stärkte auch die Position der Westküste für größere Schiffsanläufe und half, den Durchsatz inmitten des wachsenden Wettbewerbs aus dem Osten zu schützen. Dennoch war das Wachstum der Westküste langfristig flacher als ihr historischer Status vermuten lässt.

Der Südosten ist die am schnellsten wachsende Region, wobei die Marktgröße des US-amerikanischen Containerversandmarkts für diese Geografie bis 2031 voraussichtlich mit einer CAGR von 5,15 % steigen wird. Die Erweiterung der Liegeplätze und des Binnenschienennetzes in Savannah stärkt diese Entwicklung, indem die Reichweite des Hafens in wichtige Fertigungs- und Distributionskorridore ausgedehnt wird. Direkte Reedereianlaufpunkte werden ebenfalls ausgebaut, einschließlich Dienste, die südöstliche Häfen mit Vietnam und breiteren asiatischen Ursprungsfrachtströmen verbinden. Investitionen an der Golfküste entsprechen dieser Richtung, da das Louisiana International Terminal zukünftige Kapazitäten zur breiteren Wachstumszone im Südosten und an der Golfküste hinzufügt. Der Nordosten macht durch New York und New Jersey weiterhin einen bedeutenden Umsatzanteil aus, während der Mittlere Westen als Binnenziel für intermodale Ströme von beiden Küsten zentral bleibt.

Der Südwesten und der Mittlere Westen haben kleinere direkte Küstenanteile, sind aber bedeutsam, weil sie Containerströme aufnehmen und umleiten, wenn wichtige Gateways unter Druck geraten. Houstons Rolle wächst mit reedereigestützten Infrastrukturverpflichtungen und stärkerem Interesse an Golfküstenrouting im Zusammenhang mit der Netzwerkneuausrichtung. Ostküstenhäfen erhöhten ihren Anteil an beladenen US-Importen von 46 % im ersten Quartal 2025 auf 46,8 % im ersten Quartal 2026, während die Westküste im gleichen Zeitraum einen Rückgang der Importe verzeichnete, was die bereits in der Reedereienstrategie sichtbare Richtungsverschiebung bestätigt[4]Quelle: Phaata, "Q1 2026 Bericht, nordamerikanische Ostküstenhäfen gewinnen Marktanteile trotz Durchsatzrückgang", Phaata, phaata.com. Etablierte Gateways behalten auch einen Vorteil, weil langjährige Zoll-, Inspektions- und Schiffskontrollprozesse Barrieren für aufkommende Alternativen schaffen, die direkte Hauptlinienanlaufpunkte anziehen wollen.

Wettbewerbslandschaft

Der US-amerikanische Containerversandmarkt bleibt auf Reedereiebene mäßig bis stark konzentriert, wobei MSC, Maersk, CMA CGM, COSCO Shipping und Hapag-Lloyd den größten Anteil der eingesetzten Langstreckenkapazität kontrollieren. MSC allein betreibt eine Flotte von über 7,26 Millionen TEU und repräsentiert 21,5 % der globalen Kapazität, was ihm eine ungewöhnliche Größenordnung sowohl als Betreiber als auch als Infrastrukturinvestor verleiht. Seine Rolle im Louisiana International Terminal-Projekt zeigt, wie die vertikale Integration über den Schiffsbesitz hinaus in gesicherten US-amerikanischen Hafenzugang übergeht. Die geplante Übernahme von ZIM durch Hapag-Lloyd für 4,2 Milliarden USD wird seinen globalen Anteil auf 9,2 % erhöhen und eine kombinierte Flotte von mehr als 3 Millionen TEU mit mehr als 400 Schiffen schaffen. Dieser Deal wird auch die Position von Gemini im US-amerikanischen Handel stärken und den Druck auf konkurrierende Allianzen und Schiffsnutzungsvereinbarungen intensivieren.

Die Fahrplanzuverlässigkeit ist nun einer der deutlichsten Nicht-Preis-Differenzierungsfaktoren im US-amerikanischen Containerversandmarkt. Die Gemini-Kooperation hielt während ihrer frühen Betriebsphase eine Zuverlässigkeit von über 90 % aufrecht und gewann auch den Reedereiperformance-Preis der Northwest Seaport Alliance für den Zeitraum Dezember 2025 bis Mai 2026. Das ist bedeutsam, weil Premium-Einzelhandels-, Gesundheits- und Elektronikfracht sich zu zuverlässigeren Diensten hin bewegt und nicht nur zu niedrigeren Frachtkosten. CMA CGM verfolgt einen ähnlichen langfristigen Ansatz durch die United Ports LLC-Struktur, die den Terminalzugang in Los Angeles sowie New York und New Jersey sichert und gleichzeitig zukünftige Netzwerkflexibilität unterstützt. Das Ergebnis ist ein Wettbewerbsfeld, in dem die stärksten Reedereien Transportkapazität mit schwer zu replizierenden physischen Zugangspunkten kombinieren.

Es gibt auch eine zweite Wettbewerbsebene rund um inländische und regionale Relevanz. Matson und Crowley operieren in Jones-Act-gebundenen Inlandsrouten, auf denen globale Hochseereedereien nicht direkt konkurrieren, was einen eigenständigen Raum innerhalb des breiteren US-amerikanischen Containerversandmarkts schützt. Matsons Aloha-Class-LNG-betriebenes Schiffsprogramm unterstützt diese Position durch die Erneuerung der Flottenkapazität für Hawaii und verwandte Handelsrouten. COSCOs direkte Dienstleistungsverbesserungen und E-Commerce-orientierte Transitangebote zeigen, dass digitales Servicedesign und Frachtvisibilität ebenfalls nützliche Werkzeuge zur Gewinnung von mittelwertiger, zeitkritischer Fracht werden. Der Wettbewerbsvorteil in diesem Markt verteilt sich daher auf Größenordnung, Zuverlässigkeit, Kontrolle über Infrastruktur und Produktdesign, anstatt sich ausschließlich auf Schiffskapazität zu stützen.

Branchenführer im US-amerikanischen Containerversand

-

Mediterranean Shipping Company (MSC)

-

A.P. Moller - Maersk A/S

-

CMA CGM Group

-

COSCO SHIPPING Holdings Co., Ltd.

-

Hapag-Lloyd AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: MSC restrukturierte seine drei Kernasien-zu-US-Ostküste-Dienste, Empire, Amberjack und Emerald, ersetzte überlastete Hafenanlaufpunkte und gewährte Xiamen direkten Zugang zu Charleston, Savannah und New York über den Emerald-Dienst. Die Restrukturierung soll die Fahrplanzuverlässigkeit auf den China-zu-US-Ostküste-Routen vor der Hochsaison verbessern.

- März 2026: MSCs Terminal Investment Limited, Ports America und Port NOLA gründeten offiziell die Louisiana International Terminal Holdings LLC zur Entwicklung und zum Betrieb des Louisiana International Terminal in St. Bernard Parish, Louisiana.

- Februar 2026: Hapag-Lloyd unterzeichnete eine endgültige Fusionsvereinbarung zur Übernahme von 100 % der ZIM Integrated Shipping Services zu 35 USD je Aktie in bar, was insgesamt rund 4,2 Milliarden USD entspricht.

- Januar 2026: CMA CGM und Stonepeak gründeten United Ports LLC, ein Gemeinschaftsunternehmen, das durch eine Stonepeak-Investition von 2,4 Milliarden USD für einen 25-%-Anteil an 10 von CMA CGM betriebenen Terminals weltweit unterstützt wird, darunter Fenix Marine Services in Los Angeles und Port Liberty in New York und New Jersey.

Berichtsumfang des US-amerikanischen Containerversandmarkts

| Hochsee-/Ozean-Containerversand |

| Kurzstrecken-Containerversand |

| Feeder- und Küsten-/Inlands-Containerversand |

| Trockencontainer (Allzweck) |

| Kühlcontainer |

| 20-Fuß-Container (20 ft) |

| 40-Fuß-Container (40 ft) |

| Andere Sondergrößen |

| Vollcontainerladung (FCL) |

| Sammelcontainerladung (LCL) |

| FMCG und Einzelhandel |

| Fertigung und Automobilindustrie |

| Gesundheitswesen und Pharmazeutika |

| Elektronik und Elektrogeräte |

| Industriechemikalien und Rohstoffe |

| Sonstige |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Servicetyp | Hochsee-/Ozean-Containerversand |

| Kurzstrecken-Containerversand | |

| Feeder- und Küsten-/Inlands-Containerversand | |

| Nach Containertyp | Trockencontainer (Allzweck) |

| Kühlcontainer | |

| Nach Containergröße | 20-Fuß-Container (20 ft) |

| 40-Fuß-Container (40 ft) | |

| Andere Sondergrößen | |

| Nach Ladungstyp | Vollcontainerladung (FCL) |

| Sammelcontainerladung (LCL) | |

| Nach Endverbraucherbranche | FMCG und Einzelhandel |

| Fertigung und Automobilindustrie | |

| Gesundheitswesen und Pharmazeutika | |

| Elektronik und Elektrogeräte | |

| Industriechemikalien und Rohstoffe | |

| Sonstige | |

| Nach Region | Nordosten |

| Südosten | |

| Mittlerer Westen | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wertausblick für den Containerversand in den USA bis 2031?

Der US-amerikanische Containerversandmarkt wird bis 2031 voraussichtlich 83,45 Milliarden USD erreichen, ausgehend von 69,16 Milliarden USD im Jahr 2026, mit einer CAGR von 3,83 % über 2026–2031.

Welcher Servicetyp führt derzeit den Umsatz an?

Der Hochsee- oder Ozean-Containerversand führte den Markt im Jahr 2025 mit einem Anteil von 58,44 % an, gestützt durch wichtige Transpazifik- und Transatlantikhandelsrouten.

Welcher Containertyp wächst am schnellsten?

Kühlcontainer werden bis 2031 voraussichtlich am schnellsten mit einer CAGR von 7,43 % wachsen, angetrieben durch die Nachfrage nach Kühlketten für Pharmazeutika und Lebensmittel.

Warum wächst der Südosten schneller als andere US-amerikanische Regionen?

Der Südosten wird voraussichtlich mit einer CAGR von 5,15 % wachsen, da Savannah und benachbarte Korridore direkte Reedereianlaufpunkte, Liegeplatzerweiterungen und Binnenschienenanbindungen gewinnen.

Was treibt das Wachstum bei Sammelcontainerladungen an?

LCL wird voraussichtlich mit einer CAGR von 6,83 % wachsen, da sich die Beschaffung auf mehr Länder verteilt, was zu mehr Kleinstmengen- und Mehrursprungssendungen führt.

Wie konzentriert ist der Wettbewerb unter den großen Reedereien?

Der Wettbewerb konzentriert sich auf eine begrenzte Gruppe großer globaler Reedereien, aber der Markt bietet weiterhin Raum für regionale und inländische Spezialisten in ausgewählten Routen.

Seite zuletzt aktualisiert am: