Marktgröße und Marktanteil des US-amerikanischen Marktes für vernetzte Helme

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

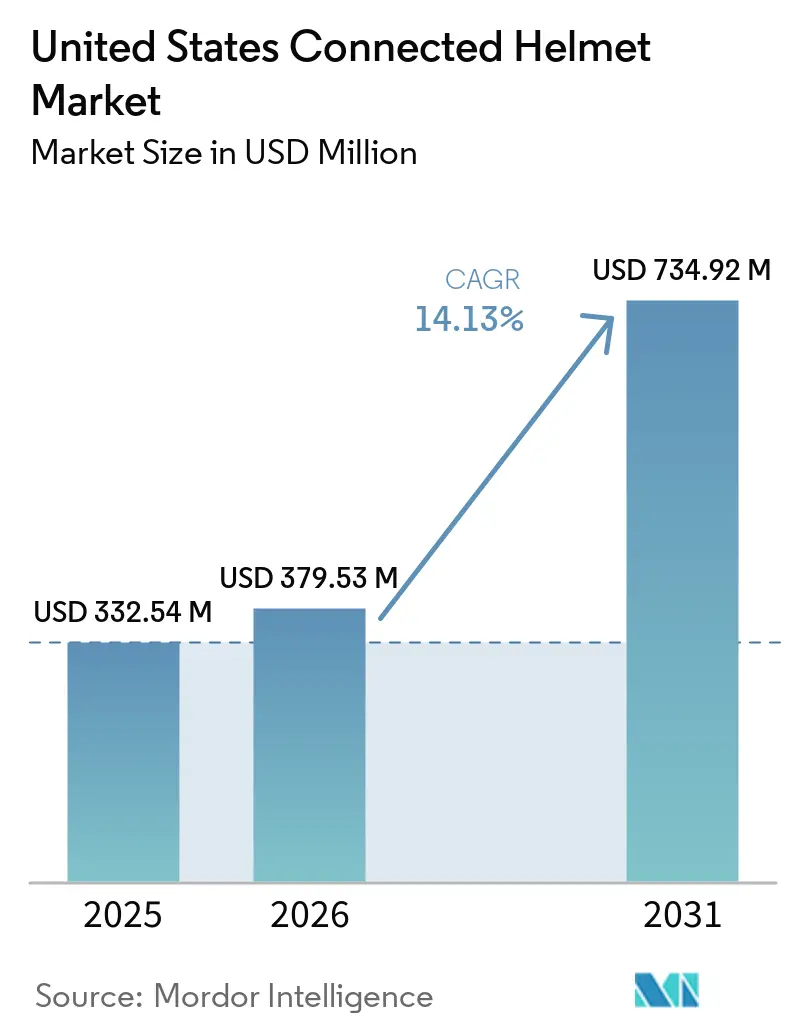

| Marktgröße im Basisjahr (2025) | 332.54 Millionen US-Dollar |

| Marktgröße (2026) | 379.53 Millionen US-Dollar |

| Marktgröße (2031) | 734.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für vernetzte Helme von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für vernetzte Helme wird voraussichtlich von 332,54 Millionen USD im Jahr 2025 auf 379,53 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 734,92 Millionen USD erreichen, mit einer CAGR von 14,13 % von 2026 bis 2031. Im Rahmen des Infrastructure Investment and Jobs Act (IIJA) transformieren regulatorische Fortschritte, verbunden mit einer erhöhten V2X-Straßeneinheitendichte und stadtweiten Vorschriften zur Sicherheit von Gig-Arbeitern, Helme von bloßer Schutzausrüstung zu aktiven Teilnehmern an der kooperativen Wahrnehmung. Die Entscheidung der National Highway Traffic Safety Administration (NHTSA), vorgeschlagene Änderungen an FMVSS 218 zurückzuziehen, zeigt eine flexible Bundesaufsicht und ermöglicht es Herstellern, Antennen und Edge-Module zu integrieren, ohne das drohende Risiko einer Neuzertifizierung. Die Nachfrage von Flottenoperatoren steigt stark an, wie Pilotprojekte von DoorDash, Uber Eats und Amazon Logistics belegen, die einen spürbaren Rückgang der Schadensmeldungen dank Funktionen aufzeigen, die den Rettungsdiensteinsatz bei Unfällen beschleunigen. Da der E-Commerce einen erheblichen Anteil am Vertriebskanal ausmacht, ist klar, dass die heutigen digital-affinen Fahrer vor einem Kauf Firmware, Akkulaufzeit und Over-the-Air-Update-Funktionen priorisieren.

Wichtigste Erkenntnisse des Berichts

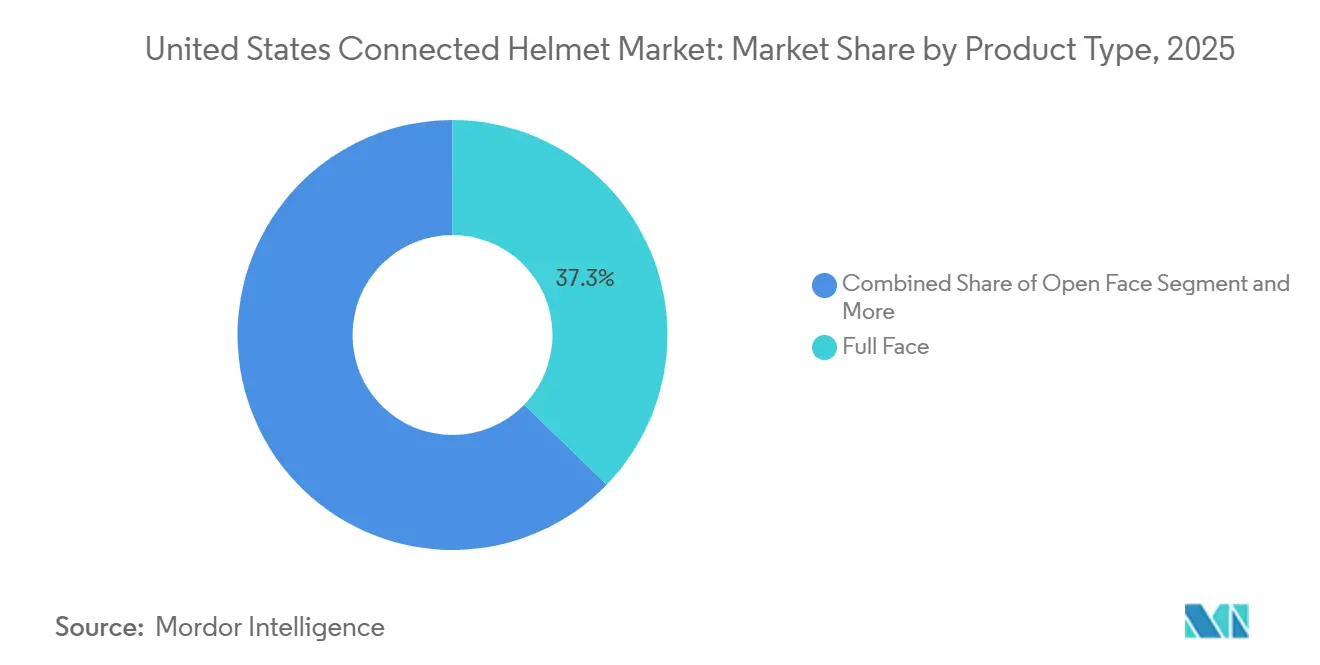

- Nach Produkttyp hielten Integralhelme im Jahr 2025 einen Marktanteil von 37,26 % am US-amerikanischen Markt für vernetzte Helme, während HUD-integrierte Helme bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

- Nach Technologieniveau machten integrierte Audiosysteme im Jahr 2025 einen Marktanteil von 33,19 % am US-amerikanischen Markt für vernetzte Helme aus; ADAS-Sensorsysteme verzeichneten mit einer CAGR von 14,34 % bis 2031 die schnellste Wachstumsrate.

- Nach Endnutzer entfielen im Jahr 2025 55,22 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme auf Einzelfahrer, während Flotten- und Lieferbetreiber unter kommunalen Vorschriften mit einer CAGR von 14,61 % expandierten.

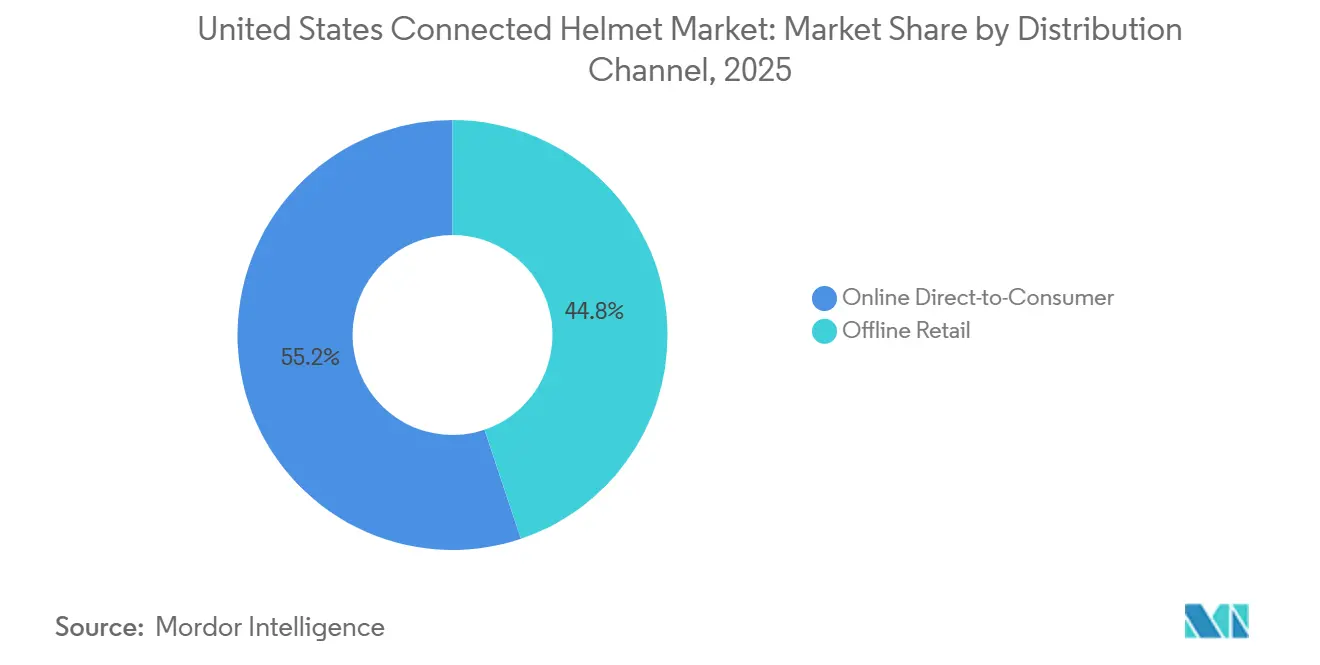

- Nach Vertriebskanal eroberten Online-Direktvertriebsplattformen im Jahr 2025 einen Marktanteil von 55,17 % am US-amerikanischen Markt für vernetzte Helme und werden voraussichtlich bis 2031 mit einer CAGR von 14,72 % wachsen.

- Nach Preisklasse entfielen im Jahr 2025 47,18 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme auf Premium-Helme mit einem Preis über 600 USD; das Mittelklasse-Segment wuchs mit einer CAGR von 14,47 % am schnellsten, unterstützt durch versicherungsgebundene Rabatte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für vernetzte Helme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge DOT-konforme Sicherheitsvorschriften | +3.2% | National, mit früher Durchsetzung in Kalifornien, New York, Texas | Mittelfristig (2–4 Jahre) |

| Ausbau der Direktvertriebskanäle im E-Commerce | +2.8% | National, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration von V2X-Chips | +2.5% | IIJA-Pilotregionen: Arizona, Texas, Utah, mit nationaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Mikromobilitäts-Flottenoperatoren | +2.1% | Städtische Zentren: New York City, San Francisco, Los Angeles, Seattle, Austin | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für verifizierte Nutzung vernetzter Helme | +1.9% | National, mit früher Einführung in risikoreichen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Bundesweite IIJA-Straßen-V2X-Pilotprojekte | +1.8% | Mehrstaatige Korridore, Abdeckung durch das Connected West Project | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DOT-konforme Sicherheitsvorschriften in US-Bundesstaaten

Mehrere Bundesstaaten haben allgemeine Motorradhelmpflichtgesetze erlassen. Als Reaktion darauf integrieren OEMs vernetzte Verifizierungsmethoden, wie NFC-Tags, die es Straßenbeamten ermöglichen, die DOT-Konformität einfach zu überprüfen[1]„Helmtragepflichtgesetze nach Bundesstaat,” Insurance Institute for Highway Safety, iihs.org. Die Entscheidung, Prüfungen der Innenfutterstärke einzustellen, beseitigte unmittelbare Zertifizierungshürden. Diese Änderung ermöglicht es Marken, Sensoren zu integrieren, ohne neue FMVSS-Tests durchführen zu müssen [2]„Bekanntmachung über den Rückzug des FMVSS 218 NPRM,” National Highway Traffic Safety Administration, nhtsa.gov. Während freiwillige Snell-Standards Schrägstoßmetriken einführen, werben Premium-Helme bereits mit diesen als Marketingvorteil. Die Durchsetzung variiert: Kalifornien setzt auf stichprobenartige Kontrollpunkte, während andere Bundesstaaten nachsichtiger sind. Diese Diskrepanz treibt die Einführung von geofenced Firmware voran, die sicherstellt, dass der Konformitätsnachweis in strengeren Gebieten hochgeladen wird. Da die Branche künftige biomechanische Vorschriften erwartet, stehen die Forschungs- und Entwicklungsteams unter dem Druck, die Energieabsorption der Schale mit der steigenden Elektronikdichte in Einklang zu bringen.

Ausbau der Direktvertriebskanäle im E-Commerce

Online-Portale revolutionieren das Kauferlebnis durch detaillierte Produktlisten, Echtzeit-Lagertransparenz und sofortige Firmware-Downloads, was es für stationäre Händler schwer macht, zu konkurrieren. Der Konfigurator von Forcite, der Schalengrößen und LED-Vorschauen bietet, hat die Rücksendequoten aufgrund von Größenproblemen erfolgreich reduziert. Jüngere Fahrer werden zunehmend von Unboxing-Videos, Reddit-AMAs und YouTube-Rezensionen auf Produktseiten angezogen, was eine Rückkopplungsschleife schafft, die die Konversionsraten verbessert. Diese robusten digitalen Fußabdrücke können jedoch als Beweise in Haftungsklagen dienen. Um dem entgegenzuwirken, setzen Marken auf Drittvalidierungen, die Behauptungen wie „Unfallbenachrichtigung” untermauern. Darüber hinaus werden Analysen von Zahlungs-Gateways genutzt, um die Nachfrage zu prognostizieren, was die Just-in-time-Produktion von Kohlefaserschalen optimiert und den Betriebskapitalbedarf senkt.

Integration von V2X-Chips zur Ermöglichung von Gruppenfahrnetzwerken

Durch den IIJA finanziert, beherbergen Korridore nun zahlreiche Kreuzungs-RSUs und VRU-Warnstandorte. Diese Entwicklung unterstreicht die sich wandelnde Rolle von Helmen und positioniert sie als Kommunikationsknoten für gefährdete Verkehrsteilnehmer, anstatt lediglich als Gegensprechanlagen zwischen Fahrern zu dienen. Senas Wave Intercom zeigt einen nahtlosen Übergang von Mobilfunk- zu Mesh-Technologie und gewährleistet eine konsistente Konnektivität auch bei 5G-Abdeckungslücken [3]„Wave Intercom Technisches Datenblatt,” Sena Technologies, sena.com. Da SAE J2945/8 jedoch noch in der Entwicklung ist, müssen Helm-Chipsätze feldaufrüstbare Funkgeräte integrieren. In Manhattan und Los Angeles durchgeführte Tests zeigen Paketverzögerungen, wenn Geräte in einem begrenzten Radius zusammenkommen, was den dringenden Bedarf an Edge-Staukontrollalgorithmen unterstreicht. Pionieranwender navigieren durch Firmware-Komplexitäten und ernten die Früchte von Straßenwarnungen, die einst ausschließlich Fahrzeug-Armaturenbrettern vorbehalten waren.

Versicherungsprämienrabatte für verifizierte Nutzung vernetzter Helme

Allianz Partners und Cosmo Connected führten eine integrierte Unfallversicherung für 9,99 EUR monatlich ein, bei der verifizierte Aufpralldaten und GPS-Spuren gegen eine sofortige Schadensregulierung ausgetauscht werden. Frühe Teilnehmer berichten von einem Zehntel der jährlichen Prämienersparnisse, was bis zu einem Fünftel der Anschaffungskosten eines Premium-Helms innerhalb von drei Jahren ausgleicht. US-amerikanische Versicherer testen ähnliche telematikbasierte Rabatte in Chicago, Los Angeles und Miami, mit Fokus auf risikoreiche Altersgruppen unter 30 Jahren. Insurtech-Plattformen integrieren Helm-APIs, um aktive Fahrsitzungen zu verifizieren, und belohnen kontinuierliche Nutzung statt bloßen Besitz. Diese Anreize beschleunigen die Ersatzzyklen, da Fahrer nach konformen Modellen suchen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -2.4% | National, besonders in preissensiblen ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akkulaufzeit | -1.8% | Westliche Bundesstaaten mit ausgedehnten Tourenrouten | Mittelfristig (2–4 Jahre) |

| Bluetooth/WLAN-Spektrumüberlastung | -1.6% | Dicht besiedelte Ballungsräume: New York City, Los Angeles, San Francisco, Chicago | Kurzfristig (≤ 2 Jahre) |

| Datenschutz-Haftungsbedenken | -1.3% | National, konzentriert in DSGVO-bewussten Unternehmenssegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu herkömmlichen Helmen

Vernetzte Helme, die in einer Preisspanne zwischen Senas Phantom und Schuberths E2 Carbon liegen, verlangen einen Aufpreis gegenüber DOT-zugelassenen Schalen, die bereits die gesetzlichen Anforderungen erfüllen. Shoeis GT-Air 3 Smart ist auf Fahrer hochwertiger Tourenmaschinen zugeschnitten und schließt budgetbewusste Pendler aus. Lebenszykluskosten, einschließlich Akkuaustausch und Notfalldienstabonnements, erhöhen die jährlichen Ausgaben. Während Versicherungsrabatte den Preis im Laufe der Zeit ausgleichen können, hängt die Einführung von der Bereitschaft der Fahrer ab, Standortdaten zu teilen. In Bundesstaaten ohne Helmpflicht verzichten einige Käufer gänzlich auf Helme, was die Preislücke verschärft.

Begrenzte Akkulaufzeit für Langstreckentouren

Forcites MK1S hält bei kontinuierlicher Kameraaufzeichnung nur wenige Stunden durch. Dies bleibt deutlich hinter den typischen Fahrtdauern auf westlichen Highways zurück. Während Sena einen „Safe Power Mode” anbietet, der es Nutzern ermöglicht, sich über ein Kabel mit einer Powerbank zu verbinden, beeinträchtigt die Kabelnutzung die Ergonomie insgesamt. Geländefahrer erleben noch kürzere Nutzungszeiten; die staubdichten Dichtungen, die zum Schutz konzipiert sind, stauen unbeabsichtigt Wärme und führen zu einem schnelleren Abbau der Lithiumpacks. Forschungsprototypen, die mit Windturbinenöffnungen experimentieren, liefern minimale zusätzliche Leistung, die für Edge-KI-Anforderungen unzureichend ist. Während die Branche auf die Einführung von Batteriezellen mit höherer Energiedichte wartet, haben Langstreckenfahrer zwei Möglichkeiten: Ersatzhelme mitführen oder auf kontinuierliche Aufzeichnung verzichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integralhelme führen, während die HUD-Einführung steigt

Integralhelme machten im Jahr 2025 37,26 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme aus und kommen Fahrern zugute, die auf Windgeräuschreduzierung bei Autobahngeschwindigkeiten Wert legen. Das Segment entwickelt sich weiter, da OEMs Aussparungen für V2X-Antennen integrieren, ohne den Luftwiderstand zu erhöhen. HUD-ausgestattete Modelle expandieren mit einer CAGR von 14,67 %, unterstützt durch Shoeis GT-Air 3 Smart, der FHD-Navigationshinweise drei Meter vor der Sichtlinie des Fahrers projiziert und in Simulatortests 32 % schnellere Reaktionszeiten erzielt. Modulare Klapphelme sprechen Abenteuerfahrer an, die Kinnbügelflexibilität benötigen, während LIVALL offene Designs mit Knochenleitungslautsprechern entwickelt, die die Gehörkanäle nicht blockieren.

Tourenfahrer bevorzugen nach wie vor Kohlefaserschalen für Gewichtseinsparungen. Dennoch zeigen Mittelklasse-Fiberglas-Konstruktionen von Senas Specter, dass Mesh-Intercom und Safe Power Mode mit aggressiver Preisgestaltung koexistieren können. Geländehelme umfassen nun LED-Flutlichter für Nachtpfade, was die Einsatzmöglichkeiten über asphaltierte Straßen hinaus erweitert. Regulatorische Beschränkungen der Projektionshöhe zwingen dazu, versteckte Kameramodule in EPS-Innenfutter zu integrieren, weshalb Marken Energieabsorptionskanäle patentieren, um Aufprallkräfte um die Elektronik herum zu leiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieniveau: Audiobasis, ADAS-Aufschwung

Integriertes Audio machte im Jahr 2025 33,19 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme aus, angetrieben durch die Mesh-Kompatibilität zwischen Fahrern. Dennoch verzeichnen ADAS-Sensorsysteme, abgesehen von Audio, eine CAGR von 14,34 %, da Versicherer eCall-Funktionalität belohnen. In den kommenden Jahren ist der US-amerikanische Markt für Helme mit ADAS-Funktionen zu einer rasanten Expansion bereit. Shoeis HUD, der Sonys OLEDoS-Mikrodisplay nutzt, bietet hohe Helligkeit – eine Funktion, die bisher ausschließlich Fahrzeug-Armaturenbrettern vorbehalten war. Forcite integriert GPS, Video und LED-Navigationsringe in seine Plattform, kämpft jedoch mit Akkuproblemen, was OEMs dazu veranlasst, austauschbare Akkufächer in Betracht zu ziehen.

Da Bluetooth-Module allgegenwärtig werden, verlagert sich der Schwerpunkt auf Software-Innovationen, die KI nutzen, um Windgeräusche herauszufiltern und nahtlos eine Verbindung zu Cloud-Diensten herzustellen. Während Mehrband-Antennen V2X- und LTE-Fallback-Anforderungen erfüllen, bringen sie zusätzliche Abstimmungsherausforderungen mit sich. Da SAE kurz vor der Finalisierung kooperativer Wahrnehmungsnutzlasten steht, ist die Bedeutung von Firmware-Roadmaps mit der von Schalenmaterialien vergleichbar, was die wachsende Bedeutung der Interoperabilität unterstreicht.

Nach Endnutzer: Einzelfahrer dominieren, während Flottenlieferung beschleunigt

Einzelfahrer trugen im Jahr 2025 55,22 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme bei, doch ihr Wachstum bleibt hinter der CAGR von 14,61 % der Flotten zurück. Die Marktgröße des US-amerikanischen Marktes für vernetzte Helme ist mit dem Umfang der Lieferdienste verknüpft, da die New Yorker Verordnung von 2025 App-Unternehmen verpflichtet, Gerätedetails zu protokollieren. DoorDash-Pilotprojekte berichten von einem 20-prozentigen Rückgang der Schadensauszahlungen, wo die Unfallerkennungsfunktion Aufprallvektoren verifiziert. Die Beifahrerakzeptanz bleibt eine Nische; Gruppenfahrt-Apps wie Senas Wave bieten Sozien einen einfachen Einstieg, aber die seltene Nutzung dämpft den ROI.

Flotten fordern Dashboards, die Tragezeiten und GPS-Wegpunkte aggregieren, und drängen Anbieter in den SaaS-Bereich. Datenschutzklauseln erhöhen die Reibung, ermöglichen aber auch eine gestaffelte Preisgestaltung: Mitarbeiter, die sich für vollständige Telemetrie entscheiden, erhalten höhere Krankenversicherungsobergrenzen – eine Zuckerbrot-und-Peitsche-Taktik, die Gig-Plattformen derzeit testen.

Nach Vertriebskanal: Online-Direktvertrieb wird zum primären Weg zum Markt

Online-Kanäle eroberten im Jahr 2025 55,17 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme und wuchsen bis 2031 mit einer CAGR von 14,72 %. Die Suchmaschinen-Sichtbarkeit rund um „bester Mesh-Intercom-Helm” leitet den Traffic direkt auf Markenseiten mit AR-Größenwerkzeugen. Stationäre Händler bedienen weiterhin Notfallkäufe nach einem Unfall, aber begrenzter Ausstellungsraum für mehrere Schalen-Technologie-Kombinationen hemmt den Umsatz. Sieben-Tage-Rückgabefenster online ahmen die Passformgarantie nach, die einst einzigartig für Geschäfte war. Marktplätze bündeln auch Firmware-Auto-Update-Mitgliedschaften und vertiefen so wiederkehrende Einnahmen.

Nach Preisklasse: Premium-Segment gibt das Tempo vor

Premium-Einheiten über 600 USD machten im Jahr 2025 47,18 % des Marktanteils am US-amerikanischen Markt für vernetzte Helme aus, dank Kohlefaserschalen und integrierten HUDs. Dennoch verzeichnet das Mittelklasse-Segment bei 400–600 USD eine CAGR von 14,47 %, da Quins Crash-Chip-Nachrüstungen die Einstiegshürde senken. Die Marktgröße des US-amerikanischen Marktes für vernetzte Helme im Mittelklasse-Segment profitiert von Versicherungsrabatten, die den Aufpreis über drei Jahre neutralisieren. Einstiegsmodelle bleiben selten, da Material- und Akkukosten geringe Margen hinterlassen, obwohl Einstiegs-SKUs mit reinen Bluetooth-Kits später durch aufsteckbare LiDAR-Module Upgrades anstoßen könnten.

Geografische Analyse

Kaliforniens allgemeine Helmpflicht, seine dichte Fahrerbasis und sein frühes Telematik-Versicherungspilotprojekt machen es zum größten Einzelanteil am Umsatz des US-amerikanischen Marktes für vernetzte Helme. Texas und Florida folgen, haben jedoch Teilgesetze, die die unmittelbare Einführung dämpfen; Fahrer über 21 dürfen ohne Helm fahren, was die adressierbare Zielgruppe verringert. Westliche Korridorstaaten – Utah, Colorado, Wyoming – profitieren von IIJA-RSU-Ausbauten, die es Helmen ermöglichen, Straßen-LiDAR-Warnungen Jahre vor dem landesweiten Rollout zu empfangen.

Nordöstliche Bundesstaaten, darunter New York, New Jersey und Massachusetts, zeigen eine höhere Pro-Kopf-Helmnutzung und bieten fruchtbaren Boden für die HUD-Einführung, sobald die Preiskurven nachlassen. Die Tourenkultur im Mittleren Westen schätzt Senas Mobilfunk-Intercom mit unbegrenzter Reichweite mehr als LiDAR-Warnungen, sodass die Funktionspriorisierung je nach Postleitzahl variiert. Datenschutzgesetze beeinflussen die Einführung: Das strenge CCPA in Kalifornien erhöht die Compliance-Ausgaben, klärt aber auch die Regeln und ermutigt größere Flotten, intelligente Ausrüstung zu erproben. Bundesstaaten ohne klare Gesetze sehen eine langsamere Telematikdurchdringung, da Rechtsteams zur Vorsicht raten.

Die künftige Verbreitung hängt von Phase-2-V2X-Einsätzen ab, die für 2028–2030 geplant sind und geografische Lücken schließen werden. Sobald Edge-Zertifikate über Korridore hinweg interoperabel sind, erwarten OEMs, dass Helm-Firmware RSU-Profile automatisch wechselt, was die Technologie für Ferntouren nahtlos macht.

Wettbewerbslandschaft

Eine moderate Marktkonzentration zeigt, dass die fünf führenden Marken einen erheblichen Anteil am kombinierten Umsatz ausmachen. Senas Greenfield-Fabrik markiert einen mutigen Schritt in Richtung vertikaler Integration, indem Mesh-Funkgeräte mit Verbundschalenformung kombiniert und ein aggressiver MSRP festgelegt wird. Dieser Schritt stellt etablierte OEMs direkt in Frage, von denen viele noch auf Intercom-Anbieter von Drittanbietern angewiesen sind. GoPros Übernahme von Forcite stärkt nicht nur sein Portfolio, sondern positioniert auch Content-Capture-Dienste als lukratives Zusatzangebot. Abonnenten von Forcite-Helmen könnten bald vergünstigte Tarife für GoPros Cloud-Speicher genießen. Unterdessen festigt Shoei mit seiner patentierten Optik seine Führungsposition in der HUD-Technologie, und Schuberth zielt mit seinem Fokus auf Kohlefaser-Handwerkskunst auf den Ultra-Premium-Markt ab.

LIVALLs innovatives KI-Rücklicht- und Kamera-Duo schafft eine Nische in der Flotten-Compliance. Gleichzeitig erweitert Quins Chip-Lizenzierungsstrategie die Unfallerkennungsfähigkeiten über verschiedene Helmmarken hinweg, alles mit minimalem Anstieg der Stücklistenkosten. Der Markteintritt ist jedoch nicht einfach; zu den Herausforderungen gehören die Navigation durch das SCMS-Zertifikatsmanagement und die teuren DOT-Tests, die für jede Schalengröße erforderlich sind. Da Spektrumüberlastung zu einem drängenden Problem wird, verlagern sich die Forschungs- und Entwicklungsbemühungen auf strahlformende Antennen und Edge-Filterung, mit einem bemerkenswerten Anstieg von Patenten im Zusammenhang mit dynamischer Kanalauswahl. Die Achillesferse der Branche bleibt jedoch die Akkutechnologie. Marken, die Partnerschaften mit Festkörperbatterielieferanten eingehen, könnten sich in der Zukunft einen erheblichen Vorteil sichern.

Marktführer der US-amerikanischen Branche für vernetzte Helme

Sena Technologies Inc.

Vista Outdoor

HJC Helmets

Jarvish Inc.

LIVALL Tech Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Auf der CES 2026 stellte LIVALL sein KI-gestütztes visuelles intelligentes Rücklicht (VG1) und den VGH10-Helm vor, beide mit Multisensorfusion, 120-Grad-HD-Video und bidirektionalen Gefahrenwarnungen. Das VG1-Rücklicht ist darauf ausgelegt, die Straßensicherheit durch Echtzeit-Gefahrenerkennung und -warnungen zu verbessern. Gleichzeitig integriert der VGH10-Helm fortschrittliche KI, um den Schutz und das Situationsbewusstsein für Radfahrer zu verbessern.

- Februar 2025: Sena Technologies stellte den Phantom-Integralhelm mit integrierter Kommunikation und adaptiver Beleuchtung aus seiner neuen Hightech-Fabrik vor.

Berichtsumfang des US-amerikanischen Marktes für vernetzte Helme

Der Bericht über den US-amerikanischen Markt für vernetzte Helme ist segmentiert nach Produkttyp (Integralhelm, Klapphelm/Modulhelm, Offengesichthelm, Halbhelm, Geländehelm/Motocross-Helm), Technologieniveau (nur Bluetooth, integriertes Audio/Kommunikation und HUD/AR-Display, Unfallerkennung und eCall, ADAS-Sensorsystem und Multifunktion), Endnutzer (Einzelfahrer, Beifahrer und Flotte/Lieferung), Vertriebskanal (stationärer Einzelhandel und Online-Direktvertrieb an Verbraucher) sowie Preisklasse (Einstieg, Mittelklasse und Premium). Die Marktprognosen werden in Wert (USD) angegeben.

| Integralhelm |

| Klapphelm / Modulhelm |

| Offengesichthelm |

| Halbhelm |

| Geländehelm / Motocross-Helm |

| Intelligenter HUD-integrierter Helm |

| Nur Bluetooth |

| Integriertes Audio / Kommunikation |

| HUD / AR-Display |

| Unfallerkennung und eCall |

| ADAS-Sensorsystem |

| Multifunktion (All-in-One) |

| Einzelfahrer |

| Beifahrer |

| Flotte / Lieferung |

| Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher |

| Einstieg |

| Mittelklasse |

| Premium |

| Nach Produkttyp | Integralhelm |

| Klapphelm / Modulhelm | |

| Offengesichthelm | |

| Halbhelm | |

| Geländehelm / Motocross-Helm | |

| Intelligenter HUD-integrierter Helm | |

| Nach Technologieniveau | Nur Bluetooth |

| Integriertes Audio / Kommunikation | |

| HUD / AR-Display | |

| Unfallerkennung und eCall | |

| ADAS-Sensorsystem | |

| Multifunktion (All-in-One) | |

| Nach Endnutzer | Einzelfahrer |

| Beifahrer | |

| Flotte / Lieferung | |

| Nach Vertriebskanal | Stationärer Einzelhandel |

| Online-Direktvertrieb an Verbraucher | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die US-amerikanischen Ausgaben für vernetzte Helme bis 2031 sein?

Die Marktgröße des US-amerikanischen Marktes für vernetzte Helme wird bis 2031 voraussichtlich 734,92 Millionen USD erreichen und von 2026 an mit einer CAGR von 14,13 % wachsen.

Welcher Produktstil führt die Verkäufe an?

Integralhelme hielten im Jahr 2025 einen Marktanteil von 37,26 % am US-amerikanischen Markt für vernetzte Helme und spiegeln die starke Nachfrage von Touren- und Sportmotorradfahrern wider.

Welches Technologiesegment wächst am schnellsten?

Helme mit ADAS-Sensorsystemen, einschließlich Unfallerkennung und V2X-Funkgeräten, werden bis 2031 voraussichtlich mit einer CAGR von 14,34 % expandieren.

Werden Verbesserungen der Akkulaufzeit neue Kundengruppen erschließen?

Ja, die Einführung bei Langstreckenfahrern sollte sich beschleunigen, sobald Zellen der nächsten Generation die kontinuierliche Kameralaufzeit auf über 8–10 Stunden verlängern.

Wie wirken sich Datenschutzgesetze auf die Einführung vernetzter Helme aus?

CCPA und ähnliche Gesetze erfordern eine Einwilligungspflicht und Benachrichtigungen bei Datenschutzverletzungen, was Compliance-Kosten verursacht, die die Einführung bei kleineren Flotten verlangsamen.

Seite zuletzt aktualisiert am: