Marktgröße und Marktanteil des Kältespeichermarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

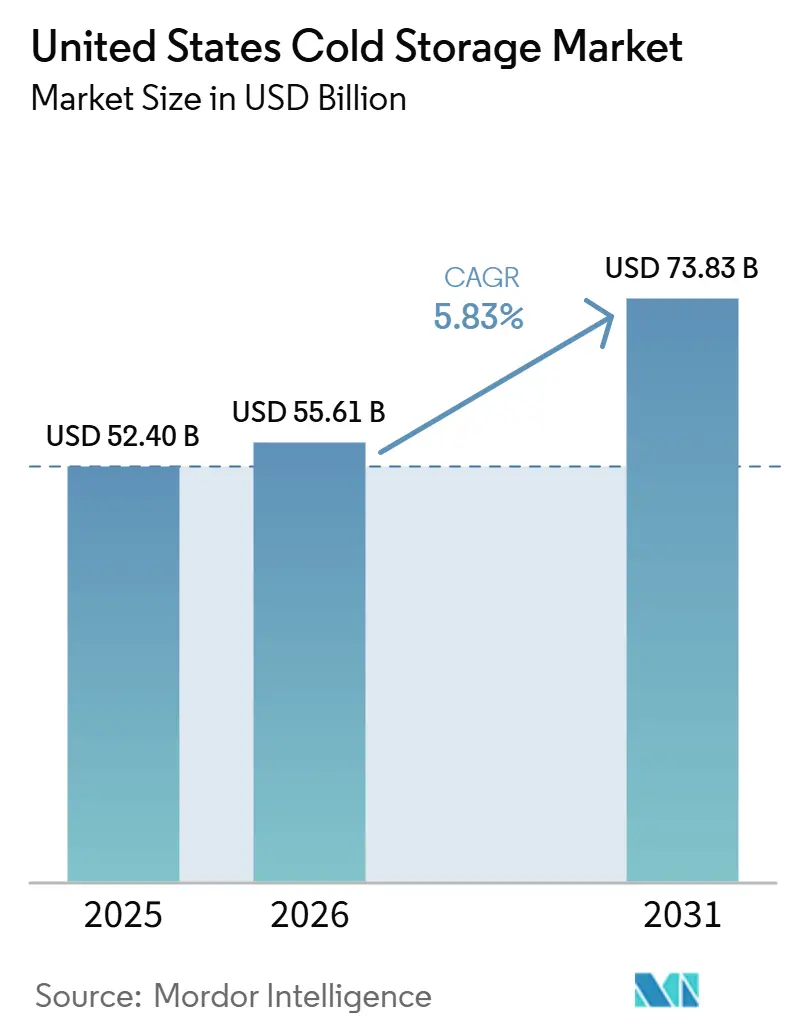

| Marktgröße im Basisjahr (2025) | 52.40 Milliarden US-Dollar |

| Marktgröße (2026) | 55.61 Milliarden US-Dollar |

| Marktgröße (2031) | 73.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

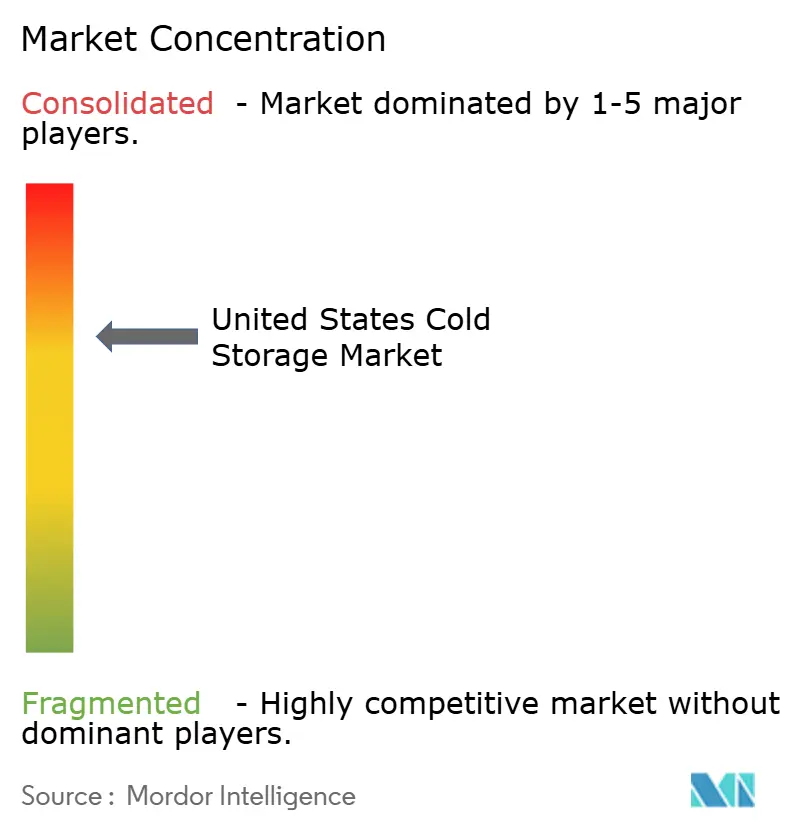

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kältespeichermarkts der Vereinigten Staaten von Mordor Intelligence

Der Kältespeichermarkt der Vereinigten Staaten wurde im Jahr 2025 auf 52,40 Milliarden USD geschätzt und wird voraussichtlich von 55,61 Milliarden USD im Jahr 2026 auf 73,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums 2026–2031.

Die aktuelle Expansion des Kältespeichermarkts der Vereinigten Staaten spiegelt einen umfassenderen Wandel in der Lebensmittelverteilung und der pharmazeutischen Logistik hin zu regionalen temperaturkontrollierten Netzwerken wider, anstatt kurzfristige Lagerbestandsergänzungen vorzunehmen. Die Nachfrage wird durch längere Mietverpflichtungen von Lebensmittelherstellern, Lebensmitteleinzelhändlern und pharmazeutischen Distributoren geprägt, die eine zuverlässigere Lagerkapazität und weniger Unterbrechungen in der Lieferkette anstreben. Die Abwicklung von E-Grocery-Bestellungen, die Anforderungen an die pharmazeutische Handhabung und höhere Standards bei der Anlagengestaltung drängen die Nutzer zu modernen Gebäuden mit Automatisierungsfähigkeiten und stärkeren betrieblichen Kontrollen. Die strategische Aktivität im Kältespeichermarkt der Vereinigten Staaten wird ebenfalls selektiver, wobei Kapital in große automatisierte Projekte, Energiemodernisierungen und Anlagen fließt, die in der Nähe wichtiger Handels-, Einzelhandels- und Life-Sciences-Korridore positioniert sind. Der regulatorische Druck auf Kältemittel und die hohe Energielast von Kühlanlagen beeinflussen ebenfalls Investitionsentscheidungen, was die Lücke zwischen fortschrittlichen Betreibern und veralteten Anlagen vergrößert.

Wichtigste Erkenntnisse des Berichts

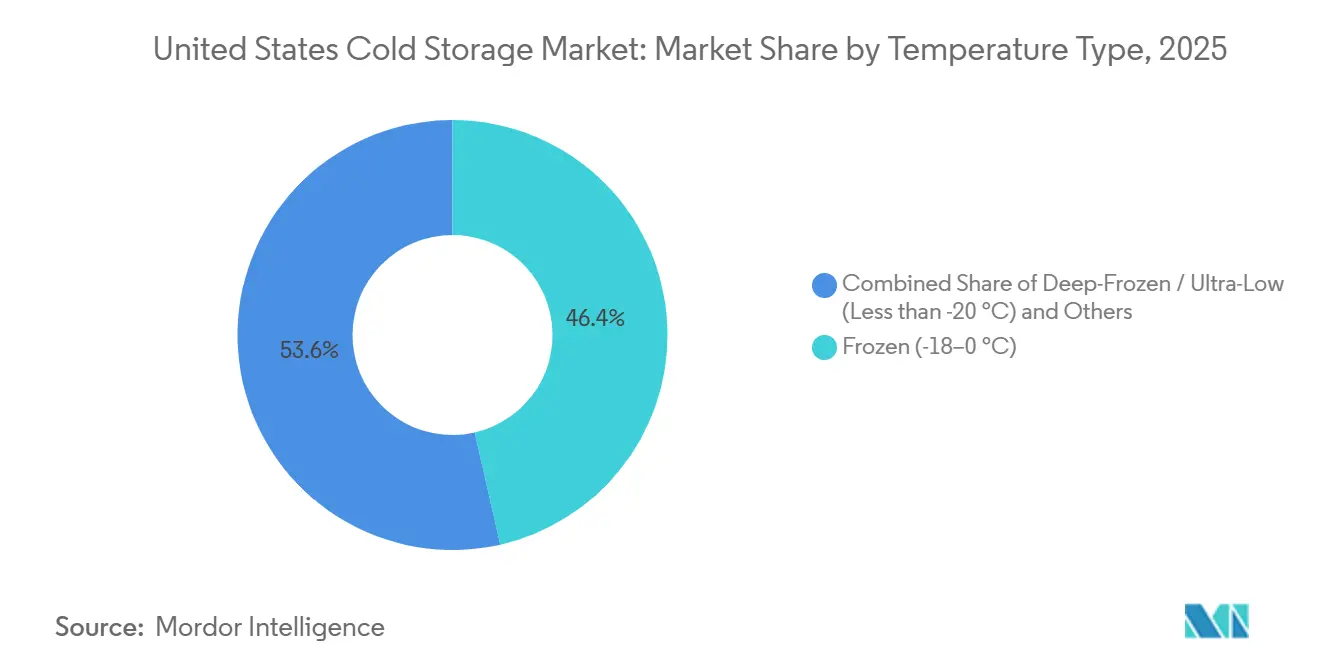

- Nach Temperaturtyp hielt Gefroren (-18–0 °C) im Jahr 2025 einen Anteil von 46,44 % am Kältespeichermarkt der Vereinigten Staaten, während Tiefgefroren/Ultratiefkühl (unter -20 °C) bis 2031 voraussichtlich mit einer CAGR von 11,09 % wachsen wird.

- Nach Automatisierungsgrad entfielen im Jahr 2025 82,73 % der Marktgröße des Kältespeichermarkts der Vereinigten Staaten auf konventionelle Anlagen, während automatisierte Kältespeicher mit einer prognostizierten CAGR von 13,83 % bis 2031 das höchste Wachstum verzeichneten.

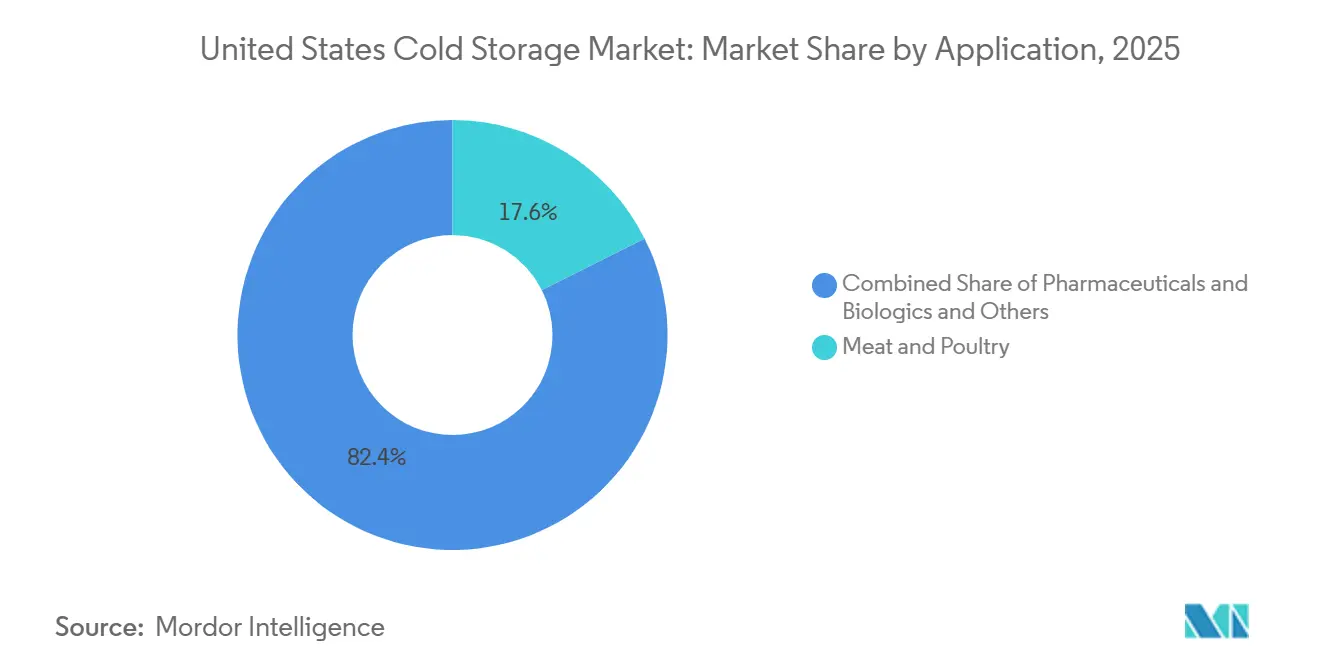

- Nach Anwendung entfielen im Jahr 2025 17,59 % der Marktgröße des Kältespeichermarkts der Vereinigten Staaten auf Fleisch und Geflügel, während Pharmazeutika und Biologika mit einer CAGR von 14,15 % bis 2031 wachsen.

- Nach Region hielt der Westen im Jahr 2025 einen Anteil von 25,70 % am Kältespeichermarkt der Vereinigten Staaten, während der Nordosten mit einer prognostizierten CAGR von 10,15 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Kältespeichermarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach temperaturkontrollierter Lebensmittelabwicklung | +1.5% | National, konzentriert in städtischen Letzte-Meile- Korridoren im Nordosten, Sonnengürtel und Westen. | Kurzfristig (≤ 2 Jahre) |

| Expansion der pharmazeutischen Kühlkette über die Lebensmittellogistik hinaus | +1.2% | Nordosten, insbesondere der Korridor New Jersey, Massachusetts und Pennsylvania, sowie die Sonnengürtelstaaten wie Texas und North Carolina. | Mittelfristig (2–4 Jahre) |

| Automatisierungsgerechte moderne Anlagen gewinnen Nutzer | +1.0% | National, mit starker Neubautätigkeit in Texas, Florida, Georgia und Indiana | Mittelfristig (2–4 Jahre) |

| Energieeffizienz-Nachrüstungen verbessern die Betriebswirtschaft | +0.7% | National, insbesondere in Hochpreisstaaten wie Kalifornien und Texas | Kurzfristig (≤ 2 Jahre) |

| Vertraglich gebundene Kapazität als Absicherung gegen volatile Spotlager-Zyklen | +0.5% | Mittlerer Westen, Südosten und Südwesten | Kurzfristig (≤ 2 Jahre) |

| GLP-1-bedingte Verschiebungen im Lebensmittelmix und Kältekettengesundheitsprodukte | +0.8% | National, mit Ausstrahlungseffekten auf Spezialapotheken-Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach temperaturkontrollierter Lebensmittelabwicklung

Der Kältespeichermarkt der Vereinigten Staaten profitiert vom stetigen Ausbau der gekühlten Abwicklungsinfrastruktur im Zusammenhang mit Online-Lebensmitteln und der direkten Lebensmittellieferung an Verbraucher. Lebensmitteleinzelhändler überarbeiten ihre Vertriebsnetzwerke, damit frische, gefrorene und zubereitete Lebensmittel durch mehr kontrollierte Handhabungspunkte statt durch allgemeine Lagerflächen bewegt werden können. Dies erhöht den Bedarf an Mehrtemperaturräumen, schnellem Dockaustausch und städtischen Kälteknoten, die wiederholte Lieferzyklen unterstützen können. NAIOP stellte fest, dass der Online-Lebensmittelumsatz der Vereinigten Staaten auf dem Weg ist, im Jahr 2026 150 Milliarden USD zu überschreiten, was den Fall für weitere Investitionen in spezialisierte gekühlte Immobilien unterstützt[1]Quelle: NAIOP, "Cold Storage Investment: The Case for Temperature Controlled Real Estate," NAIOP, naiop.org. Da größere regionale Lebensmittelverteilungsanlagen in Betrieb gehen, verzeichnet der Kältespeichermarkt der Vereinigten Staaten auch eine verknüpfte Nachfrage nach kleineren Auffüllstandorten näher an dichten städtischen Lieferzonen.

Expansion der pharmazeutischen Kühlkette über die Lebensmittellogistik hinaus

Der Kältespeichermarkt der Vereinigten Staaten wird auch durch die rasche Expansion der pharmazeutischen Logistik über das lebensmittelzentrierte Lagermodell hinaus gestützt. Biologika, Biosimilars und fortschrittliche Therapien erfordern strengere Lagerprotokolle, tiefere Validierung und konsistentere Rückverfolgungskontrollen als typische Lebensmittelkonten. Dies veranlasst Betreiber, in qualifizierte gekühlte und ultratiefe Umgebungen zu investieren, die hochwertigere Produkte und strengere Prüfanforderungen unterstützen können. Die Nachfrage konzentriert sich weiterhin im Nordosten, aber der Fußabdruck weitet sich aus, da die Fertigungsaktivitäten im Life-Sciences-Bereich in Staaten wie Texas und North Carolina zunehmen. Dies macht die pharmazeutische Handhabung zu einem der stärksten qualitätsgetriebenen Wachstumspfade im Kältespeichermarkt der Vereinigten Staaten, insbesondere für Betreiber, die Temperaturkontrolle, Dokumentation und moderne Infrastruktur innerhalb eines einzigen Netzwerks kombinieren können.

Automatisierungsgerechte moderne Anlagen gewinnen Nutzer

Der Kältespeichermarkt der Vereinigten Staaten bewegt sich in Richtung Automatisierung, da Lagerdichte, Arbeitseffizienz und Durchsatz bei der Standortwahl immer wichtiger werden. Automatisierte Lager- und Entnahmesysteme helfen Betreibern, den Kubikraum effektiver zu nutzen und die Arbeitsbelastung in sehr kalten Umgebungen zu reduzieren, wo die Mitarbeiterfluktuation in der Regel hoch ist. Dies macht Automatisierung zu einer praktischen Betriebsentscheidung und nicht zu einem Zukunftskonzept für Premiumanlagen. Lineage verpflichtete sich zu mehr als 740 Millionen USD für die Entwicklung von 2 vollautomatisierten Lagerhäusern für Tyson Foods, und NewCold kündigte eine Phase-3-Erweiterung in Lebanon, Indiana, im Wert von mehr als 500 Millionen USD an, mit gekühlten und gefrorenen Zonen und einem 2D-Shuttle-ASRS-System[2]Quelle: Indiana Economic Development Corporation, "NewCold Plans Third Major Expansion in Lebanon, Growing Investment to $800M+," Indiana Economic Development Corporation, iedc.in.gov. Infolgedessen belohnt der Kältespeichermarkt der Vereinigten Staaten Betreiber, die moderne automatisierungsgerechte Anlagen in gefrorenen, gekühlten und hochdurchsatzfähigen Formaten liefern können.

Energieeffizienz-Nachrüstungen verbessern die Betriebswirtschaft

Der Kältespeichermarkt der Vereinigten Staaten verzeichnet ein stärkeres Interesse an Nachrüstungen, da die Kühlung die größte Betriebslast in diesen Anlagen bleibt. Energieeffizienz-Upgrades können die Margen verbessern und gleichzeitig die Lebensdauer von Anlagen in einem Segment verlängern, in dem ältere Gebäude weniger wettbewerbsfähig werden. Betreiber konzentrieren sich auf Steuerungen, Beleuchtung, Lastmanagement und Systemdesign, um sowohl den Grundverbrauch als auch die Spitzenlastexposition zu reduzieren. Americold meldete im Jahr 2025 mehr als 23 Millionen USD an Ausgaben für Energieeffizienz und Anlagenverbesserungen, einschließlich Kältesteuerungen und Optimierungsprojekten in seinem Netzwerk. Der Kältemittelübergang gemäß dem AIM-Gesetz bietet einen weiteren Grund für frühzeitige Upgrades, da Betreiber, die früher handeln, die Compliance-Planung mit Betriebseinsparungen in Einklang bringen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Kühlstrom und Spitzenlastexposition | -1.3% | National, mit dem stärksten Druck in Kalifornien und Texas | Kurzfristig (≤ 2 Jahre) |

| Sehr hohe Kapitalintensität für Neubau und Modernisierung | -1.0% | National, insbesondere in Küsten- und Hochkostenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften für Kühlraum- und Automatisierungsbetrieb | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Veralterung von Altanlagen und Abwanderung der Nutzer zu Qualitätsanlagen | -0.5% | Binnenmärkte und sekundäre Vertriebskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Kühlstrom und Spitzenlastexposition

Der Kältespeichermarkt der Vereinigten Staaten sieht sich einem anhaltenden Margendruck durch Stromkosten ausgesetzt, da die Kühlung in den meisten Anlagen die Hauptstromlast darstellt. Betreiber in großen Nachfragezentren sind auch einer hohen Spitzenlastexposition ausgesetzt, die die Rechnungen in Sommer- und Hochauslastungsperioden stark erhöhen kann. Dies ist besonders schwierig in Regionen, in denen die Strompreise bereits erhöht sind und wo Nachfragegebühren kurze Lastspitzen bestrafen. Central Valley Cold Storage zeigte PG&E-Gewerbe-Spitzentarifpreise von 0,32 bis 0,45 USD pro kWh im Jahr 2026, was den Kostendruck unterstreicht, den große kalifornische Betreiber bewältigen müssen. Der AIM-Gesetz-Übergang fügt eine weitere Kostenschicht hinzu, da Kältemittelsystem-Upgrades die langfristige Leistung verbessern können, aber Vorabausgaben erfordern, bevor die Einsparungen vollständig realisiert werden.

Sehr hohe Kapitalintensität für Neubau und Modernisierung

Der Kältespeichermarkt der Vereinigten Staaten ist für kleinere Betreiber schwierig, da Neuentwicklungen und Modernisierungen nun sehr große Kapitalverpflichtungen erfordern. Konventionelle Kühllager kosten bereits weit mehr als Umgebungslager, und automatisierte Mehrtemperaturanlagen erfordern einen weiteren großen Ausgabenanstieg. Dies schränkt den Entwicklerpool auf Unternehmen mit Zugang zu institutionellem Kapital, Infrastrukturfinanzierung oder langfristiger Mieterunterstützung ein. NewColds Erweiterung in Lebanon im Wert von mehr als 500 Millionen USD und Igneos Gründung von ChillCo Logistics zeigen beide, wie großmaßstäbliches Kapital den nächsten Bauzyklus prägt[3]Quelle: Igneo Infrastructure Partners, "Igneo Announces Establishment of Cold Storage Platform With Acquisition of Mattingly Cold Storage," Igneo Infrastructure Partners, igneoip.com. Da die Finanzierung konzentrierter wird, wird der Kältespeichermarkt der Vereinigten Staaten wahrscheinlich weiterhin in gut kapitalisierte Marktführer und regionale Betreiber mit begrenzter Umstellungskapazität aufgespalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Temperaturtyp: Tiefkühlnachfrage beschleunigt sich, während Gefrierlagerung das Volumen verankert

Gefrierlagerung (-18–0 °C) machte im Jahr 2025 46,44 % des Marktanteils des Kältespeichermarkts der Vereinigten Staaten aus und ist damit das größte Temperaturband nach Wert. Diese Position spiegelt das Ausmaß der Proteinverarbeitung, Tiefkühlgerichte, Gemüse und der Lebensmittelserviceverteilung über langjährig etablierte Lieferketten wider. Das Segment profitiert auch von einer tiefen installierten Basis im Mittleren Westen und Südosten, wo Hersteller und Verarbeiter einen stetigen Durchsatz erzeugen. Kühllagerung bleibt wichtig für frische Lebensmittel, Milchprodukte und einige pharmazeutische Ströme, insbesondere dort, wo die Einzelhandelsauffüllung schnellere Zyklen näher an den Nachfragezentren erfordert. Umgebungskühlspeicherung bedient weiterhin engere Bedürfnisse wie Schokoladen, Weine und temperatursensible Materialien, die Kontrolle ohne vollständige Kühlung benötigen.

Tiefgefroren/Ultratiefkühl (unter -20 °C) wird voraussichtlich mit einer CAGR von 11,09 % wachsen, was ihm eines der attraktivsten Expansionsprofile im Kältespeichermarkt der Vereinigten Staaten bis 2031 verleiht. Das Segment wird durch die Lagerung von Zell- und Gentherapien, die Handhabung von Impfstoffen und den breiteren Bedarf an validierter Ultratiefkühlinfrastruktur unterstützt. Dies verlagert Investitionen in Richtung Anlagen, die mehrere Temperaturbänder handhaben und strengere Überwachungsstandards aufrechterhalten können. NewColds Lebanon-Phase-3-Projekt in Indiana zeigt, wie Betreiber gekühlte und gefrorene Kapazitäten gemeinsam aufbauen, um die Flexibilität über hochspezifizierte Nachfrageströme hinweg zu verbessern. In den Vereinigten Staaten ist ältere Tiefkühlkapazität ohne Automatisierung oder fortschrittliche Steuerungen weniger wahrscheinlich, um Premium-Biologika- und Spezialgesundheitsverträge zu gewinnen.

Nach Automatisierungsgrad (Lagerung): Konventioneller Bestand dominiert, aber Automatisierungskapital beschleunigt sich

Konventionelle Anlagen machten im Jahr 2025 82,73 % der Marktgröße des Kältespeichermarkts der Vereinigten Staaten aus, was darauf hindeutet, dass ein erheblicher Anteil der installierten Basis noch aus älteren Lagerformaten stammt. Dieser große Anteil spiegelt Jahrzehnte des Kühlbaus wider, der der aktuellen Welle dichter Automatisierung und Robotik vorausging. Viele dieser Gebäude bedienen weiterhin stabile Lebensmittelkonten, insbesondere in etablierten Verarbeitungskorridoren. Dennoch ändern sich die Kundenerwartungen, da Nutzer einen höheren Durchsatz, eine größere Lagerdichte und eine geringere Abhängigkeit von Arbeitskräften anstreben. Dies lässt konventionelle Anlagen mit einer großen Basis, aber einer selektiveren Zukunft zurück.

Automatisierte Kältespeicherung wird voraussichtlich mit einer CAGR von 13,83 % wachsen, was sie zum am schnellsten wachsenden Format im Kältespeichermarkt der Vereinigten Staaten macht. Höhere Arbeitskosten, Herausforderungen bei der Besetzung von Kühlräumen und der Wert der kubischen Optimierung unterstützen alle diesen Wandel. OPEX und Peltier lancierten im Januar 2026 auch eine automatisierte Mehrtemperatur-Kältespeicherlösung, was zeigt, dass Technologieanbieter gekühlte und gefrorene Automatisierung nun als praktischen kommerziellen Bedarf und nicht als Nischenprodukt betrachten. In der Kältespeicherbranche der Vereinigten Staaten ist Automatisierung nicht mehr auf die größten globalen Akteure beschränkt. Der Zugang zu Kapital bestimmt jedoch weiterhin, wie schnell Betreiber Pläne in Betriebsfläche umwandeln können.

Nach Anwendung: Protein verankert den Markt, während Pharma und Spezialkategorien übertreffen

Fleisch und Geflügel machten im Jahr 2025 17,59 % des Marktanteils des Kältespeichermarkts der Vereinigten Staaten aus und sind damit das größte Anwendungssegment. Die Proteinverteilung bleibt eine Kernnachfragebasis, da sie eine konsistente Gefrierhandhabung, große Palettenvolumina und langjährig etablierte Vertriebswege über Verarbeiter, Einzelhändler und Lebensmittelservicekanäle erfordert. Der Mittlere Westen und der Südosten bleiben besonders wichtig, da sie Verarbeitungscluster mit breiten nationalen Verbrauchsmärkten verbinden. Lineages Übernahme von 4 Tyson-Foods-Lagerhäusern in Pennsylvania, Kansas, Illinois und Arizona unterstreicht die Bedeutung der Proteininfrastruktur für führende Betreiber und große Lebensmittelproduzenten. Fisch und Meeresfrüchte fügen eine weitere strategische Ebene hinzu, insbesondere in hafenverbundenen Korridoren, wo importierte und exportierte Produkte eine zuverlässige temperaturkontrollierte Bereitstellung benötigen.

Pharmazeutika und Biologika werden voraussichtlich mit einer CAGR von 14,15 % wachsen, was ihnen das stärkste Wachstumsprofil unter den Anwendungskategorien im Kältespeichermarkt der Vereinigten Staaten bis 2031 verleiht. Strengere Handhabungsstandards, breitere Biologika-Pipelines und der Bedarf an qualifizierten gekühlten und ultratiefgekühlten Umgebungen heben dieses Segment. Impfstoffe und klinische Studienmaterialien unterstreichen ebenfalls den Wert einer dedizierten Compliance-Infrastruktur, da validierte Überwachung und Rückverfolgbarkeit in diesen Strömen wichtiger sind als in der Standard-Lebensmittellagerung. Milchprodukte und gefrorene Desserts, Backwaren und Fertiggerichte bleiben wichtig, zeigen aber reifere Nachfragemuster, die an die Verbraucherverteilung und nicht an regulatorische Spezifikationen gebunden sind. Infolgedessen wird der Kältespeichermarkt der Vereinigten Staaten wahrscheinlich einen größeren Anteil des Premium-Wachstums aus gesundheitsbezogenen Kategorien als aus volumenstabilen Lebensmittelanwendungen verzeichnen.

Geografische Analyse

Der Westen machte im Jahr 2025 25,70 % des Marktanteils des Kältespeichermarkts der Vereinigten Staaten aus und behauptete seine Position als größtes regionales Segment. Diese Führungsposition ergibt sich aus großen Verbrauchernachfragezentren, Pazifikraum-Erzeugnissen und Meeresfrüchteströmen sowie landwirtschaftlicher Produktion, die eine ganzjährige Kühlkettenbereitstellung benötigt. Südkalifornien bleibt besonders strategisch, da es Hafenaktivitäten, intermodale Bewegungen und dichte Einzelhandelsverteilung verbindet. United States Cold Storage skizzierte Pläne für eine automatisierte Anlage in Südkalifornien mit einer Kapazität von bis zu 200.000 Paletten und direktem Zugang zu einem intermodalen Rangierbahnhof, der den Hafen von Los Angeles bedient.

Der Südwesten zieht ebenfalls große Investitionen im Kältespeichermarkt der Vereinigten Staaten an, insbesondere in Arizona und Texas, wo der Vertriebszugang und die Entwicklungsaktivitäten stark bleiben. Interstate Warehousing erweiterte seinen Standort in Kingman, Arizona, im Jahr 2025, und Lineage begann 2026 mit TGW Logistics den Bau einer großen automatisierten Anlage in Hutchins, Texas. Der Nordosten ist die am schnellsten wachsende Region mit einer CAGR von 10,15 %, unterstützt durch pharmazeutische Logistik und dichte städtische Lebensmittelverteilung. Diese Kombination verleiht der Region einen stärkeren Premium-Mix als vielen anderen Teilen des Landes.

Der Südosten nimmt einen großen Anteil neuer Kapazitäten auf, da Bevölkerungswachstum, Lebensmittelproduktion und der Zugang zu Import-Export weiterhin die Lagernachfrage unterstützen. NewCold schließt 2026 seine zweite automatisierte Tiefkühlanlage in McDonough, Georgia, ab, während Tippmann Group und Ahold Delhaize USA im selben Jahr mit dem Bau eines Vertriebszentrums im Wert von 860 Millionen USD in North Carolina begannen[4]Quelle: Tippmann Group, "Interstate Warehousing Expanding Kingman, Arizona Facility," Tippmann Group, tippmanngroup.com. Der Mittlere Westen bleibt eine grundlegende Betriebsregion für den Kältespeichermarkt der Vereinigten Staaten, da er weiterhin die Proteinverarbeitung und das Volumen der traditionellen Lebensmittelproduktion verankert. Indiana sticht nun als wichtiger Automatisierungs-Hub hervor, nachdem NewCold die kumulierten Investitionen in seinen Lebanon-Campus auf mehr als 800 Millionen USD erhöht hat. Sowohl im Mittleren Westen als auch im Südosten konzentriert sich die Nachfrage zunehmend auf neuere Anlagen, während ältere Anlagen eine schwächere Positionierung aufweisen, wenn ihnen Automatisierung, Energiemodernisierungen und moderne Compliance-Standards fehlen.

Wettbewerbslandschaft

Der Kältespeichermarkt der Vereinigten Staaten ist auf der obersten Ebene mäßig konsolidiert, wobei Lineage und Americold die größten institutionellen Kühlnetzwerke kontrollieren. Ihre Größe ist wichtig, da sie eine nationale Kundenabdeckung, Kapitalzugang und die Fähigkeit unterstützt, in Automatisierung, Energiesysteme und spezialisierte Anlagenupgrades zu investieren. Dies schafft einen klaren Vorteil bei großen Verträgen, mit denen kleinere regionale Anbieter möglicherweise nicht mithalten können. Es bedeutet auch, dass die führenden Betreiber schneller handeln können, wenn Ankermieter neue maßgeschneiderte Kapazitäten wünschen.

Lineage war einer der aktivsten Akteure im Kältespeichermarkt der Vereinigten Staaten durch Übernahmen und langfristige Kundenentwicklung. Im April 2025 erwarb es 4 Tyson-Foods-Lagerhäuser für 247 Millionen USD und verpflichtete sich auch zu mehr als 740 Millionen USD für 2 automatisierte Greenfield-Projekte für Tyson als Ankermieter. Im Mai 2026 kündigte Americold ein Joint Venture im Wert von 1,3 Milliarden USD mit EQT an, wobei 12 Immobilien in den Vereinigten Staaten eingebracht wurden, während die Managementkontrolle behalten und die Struktur zur Kapitalrückführung genutzt wurde. Diese Schritte zeigen, dass führende Unternehmen nicht nur ihren Fußabdruck erweitern, sondern auch die Art und Weise ändern, wie sie Wachstum finanzieren.

Unterhalb der obersten Ebene wird der Kältespeichermarkt der Vereinigten Staaten in ausgewählten Korridoren wettbewerbsfähiger, wo automatisierungsbasierte und regionale Plattformen expandieren. NewCold baut Größe mit hochdichten automatisierten Campussen auf, einschließlich der großen Lebanon-Erweiterung in Indiana, und hat gefrorene Kapazitäten in Georgia hinzugefügt. Igneo trat im April 2026 durch die Übernahme von Mattingly Cold Storage in den Markt ein, das als Gründungsanlage von ChillCo Logistics diente, was das wachsende Interesse von Infrastrukturinvestoren am Plattformaufbau signalisiert. Technologie wird ebenfalls zu einem Unterscheidungsmerkmal, da Automatisierungssoftware, Lagerausführungstools und höhere Energieeffizienz sowohl die Betriebskosten als auch die Kundenbindung beeinflussen können.

Marktführer der Kältespeicherbranche der Vereinigten Staaten

Lineage, Inc.

Americold Realty Trust

United States Cold Storage

Interstate Warehousing

FreezPak Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Lineage, Inc. begann in Partnerschaft mit TGW Logistics den Bau eines der größten automatisierten Kältespeicher-Vertriebszentren der Welt in Hutchins, Texas. Die Anlage unterstützt einen großen US-amerikanischen Lebensmittelproduzenten und soll bis Ende 2027 fertiggestellt werden.

- Mai 2026: Americold Realty Trust und EQT kündigten ein nordamerikanisches Kältespeicher-Joint-Venture im Wert von 1,3 Milliarden USD an. Americold brachte 12 Immobilien in den Vereinigten Staaten, 124 Millionen Kubikfuß und mehr als 400.000 Palettenpositionen ein.

- Mai 2026: Americold schloss eine mehrjährige Vereinbarung mit Jeronimo Martins ab, um die Lagerung und die Kommissionierung von 12 Millionen Kartons gefrorener Produkte jährlich über 300 Einzelhandelsgeschäfte zu verwalten. Die Partnerschaft schuf mehr als 80 neue Arbeitsplätze und erweiterte Americolds Einzelhandelsvertikale in Europa.

- Februar 2026: NewCold kündigte seine Phase-3-Erweiterung in Lebanon, Indiana, an – eine Investition von mehr als 500 Millionen USD für eine neue Anlage mit gekühlten und gefrorenen Zonen, dem ersten nordamerikanischen 2D-Shuttle-ASRS und mehr als 200 Dauerstellen. Die Gesamtinvestition auf dem Campus übersteigt 800 Millionen USD.

Berichtsumfang des Kältespeichermarkts der Vereinigten Staaten

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultratiefkühl (unter -20 °C) |

| Konventionelle Anlagen |

| Automatisierte Kältespeicher (AS/RS, Robotik) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und gefrorene Desserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialmaterialien |

| Sonstige verderbliche Waren |

| Nordosten |

| Südosten |

| Mittlerer Westen |

| Südwesten |

| Westen |

| Nach Temperaturtyp | Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) | |

| Umgebungstemperatur | |

| Tiefgefroren / Ultratiefkühl (unter -20 °C) | |

| Nach Automatisierungsgrad (Lagerung) | Konventionelle Anlagen |

| Automatisierte Kältespeicher (AS/RS, Robotik) | |

| Nach Anwendung | Obst und Gemüse |

| Fleisch und Geflügel | |

| Fisch und Meeresfrüchte | |

| Milchprodukte und gefrorene Desserts | |

| Backwaren und Süßwaren | |

| Fertiggerichte | |

| Pharmazeutika und Biologika | |

| Impfstoffe und klinische Studienmaterialien | |

| Chemikalien und Spezialmaterialien | |

| Sonstige verderbliche Waren | |

| Nach Region | Nordosten |

| Südosten | |

| Mittlerer Westen | |

| Südwesten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Wertprognose für 2031 für die Kältespeicherung in den Vereinigten Staaten?

Der Kältespeichermarkt der Vereinigten Staaten wird voraussichtlich bis 2031 einen Wert von 73,83 Milliarden USD erreichen, gegenüber 55,61 Milliarden USD im Jahr 2026, bei einer CAGR von 5,83 % über den Zeitraum 2026–2031.

Welches Temperatursegment führt beim Umsatz in den Vereinigten Staaten?

Gefrierlagerung führt mit 46,44 % des Werts im Jahr 2025, unterstützt durch Proteinverarbeitung, Tiefkühlkost und die Verteilung im Lebensmittelservice.

Welche Anwendung wächst am schnellsten in der gekühlten Lagerung?

Pharmazeutika und Biologika sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 14,15 % bis 2031.

Warum wird Automatisierung in der temperaturkontrollierten Logistik immer wichtiger?

Automatisierte Kältespeicher werden voraussichtlich mit einer CAGR von 13,83 % wachsen, da sie die Lagerdichte verbessern, die Arbeitsbelastung reduzieren und einen höheren Durchsatz unterstützen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Nordosten wird voraussichtlich mit einer CAGR von 10,15 % bis 2031 am schnellsten wachsen, unterstützt durch pharmazeutische Logistik und dichte städtische Lebensmittelverteilung.

Was sind die wichtigsten Herausforderungen für Betreiber?

Stromkosten, Kältemittel-Compliance und hohe Kapitalausgaben bleiben die wichtigsten Einschränkungen, insbesondere für Betreiber mit älteren Anlagen oder begrenztem Zugang zu Finanzierungsmitteln.

Seite zuletzt aktualisiert am: