Marktgröße und Marktanteil des US-amerikanischen Luzerneheu-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

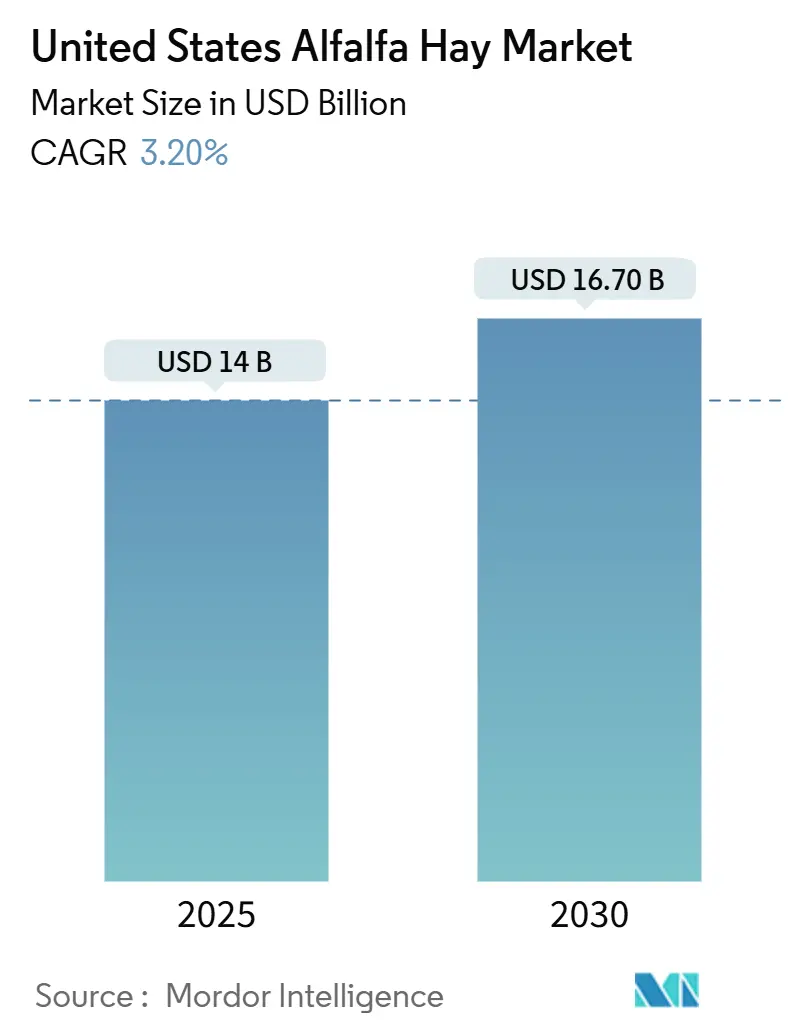

| Marktgröße (2025) | 14 Milliarden US-Dollar |

| Marktgröße (2030) | 16.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Luzerneheu-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Luzerneheu-Marktes beläuft sich im Jahr 2025 auf 14,0 Milliarden USD und wird bis 2030 voraussichtlich 16,7 Milliarden USD erreichen, was einem CAGR von 3,2 % über den Prognosezeitraum entspricht. Eine robuste Nachfrage aus Milch- und Rindfleischbetrieben, wachsende Auslandsverkäufe und die Rolle der Kultur in CO₂-Zertifikatsprojekten stützen diese stetige Entwicklung. Der Wettbewerbsdruck bleibt moderat, doch Erzeuger, die Hybridsaatgut, Präzisionsbewässerung und Feuchtigkeitssensortechnologie einsetzen, erschließen schrittweise Ertrags- und Wassernutzungsgewinne [1]Quelle: USDA National Agricultural Statistics Service, "Crop Production 2024 Summary," nass.usda.gov. Strukturelle Einschränkungen bei der Wasserzuteilung im Südwesten und die regulatorische Überprüfung von enterischem Methan dämpfen den Ausblick, doch höhere Milchproteinprämien und Einnahmen aus CO₂-Ausgleichszahlungen stützen eine positive Wachstumserzählung für den US-amerikanischen Luzerneheu-Markt.

Wichtigste Erkenntnisse des Berichts

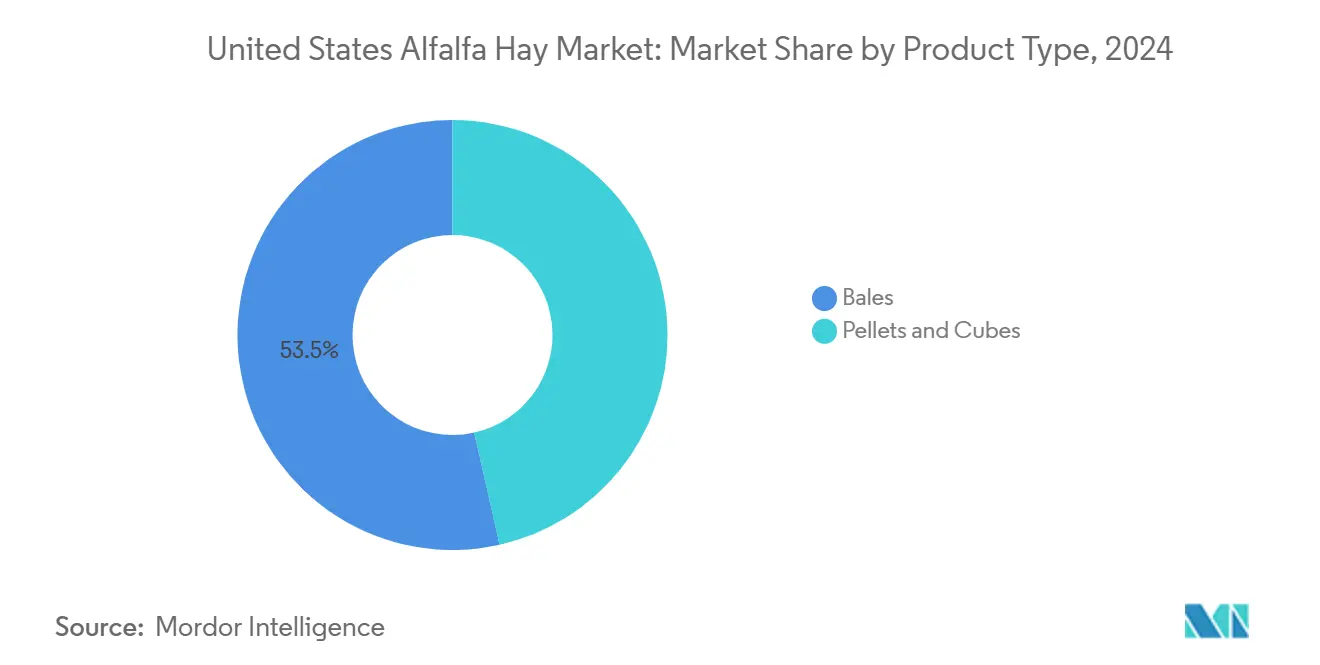

- Nach Produkttyp führten Ballen im Jahr 2024 mit einem Umsatzanteil von 53,5 % am US-amerikanischen Luzerneheu-Markt, während Pellets bis 2030 mit einem CAGR von 3,0 % wachsen.

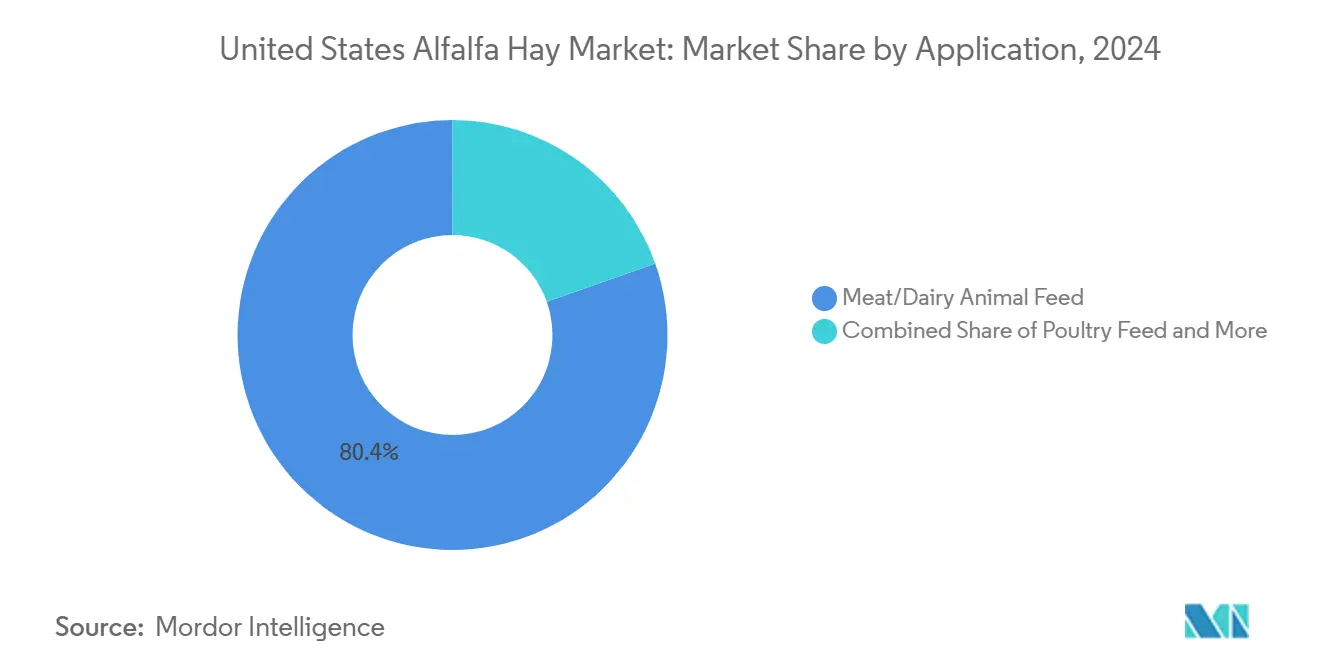

- Nach Anwendung entfiel auf Fleisch- und Milchtier-Futter im Jahr 2024 ein Anteil von 80,4 % an der Marktgröße des US-amerikanischen Luzerneheu-Marktes, und es wird prognostiziert, dass dieser Bereich bis 2030 mit einem CAGR von 4,1 % wächst.

Trends und Erkenntnisse des US-amerikanischen Luzerneheu-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende industrielle Nutztierhaltung und Nachfrage nach tierischem Protein | +0.9% | National, konzentriert im Central Valley Kaliforniens, der Snake River Plain in Idaho und Wisconsin | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Luzerne-Hybridsaatgutsorten | +0.6% | National, frühe Gewinne in Kalifornien, Idaho und Washington | Langfristig (≥ 4 Jahre) |

| Rückgang der Weideflächen in wichtigen Regionen der USA | +0.5% | Great Plains (Kansas, Nebraska, Oklahoma), Intermountain West (Montana, Wyoming) | Mittelfristig (2–4 Jahre) |

| Boomende Auslandsnachfrage nach hochwertigem US-amerikanischem Heuexport | +0.7% | Produktionszonen an der Westküste (Imperial Valley in Kalifornien, Columbia Basin), Exportterminals an der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung der Boden-Kohlenstoffbindung von Luzerne über CO₂-Zertifikatsprogramme | +0.3% | National, Pilotkonzentration im Mittleren Westen und den nördlichen Great Plains | Langfristig (≥ 4 Jahre) |

| Breiterer Einsatz von Feuchtigkeitssensor-Bewässerungstechnologie zur Reduzierung des Produktionsrisikos | +0.4% | Semiarides Westen (Kalifornien, Arizona, Nevada, Idaho) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende industrielle Nutztierhaltung und Nachfrage nach tierischem Protein

Große kommerzielle Molkereien intensivieren den Luzerne-Anteil, um die Milchproteinausbeute zu steigern, und gehen zu Rationen mit 18 %–22 % Luzerne-Trockensubstanz über, da die Verdaulichkeit der neutralen Detergenzienfaser eine höhere Futteraufnahme unterstützt [2]Quelle: Grev, A.M., "Digestibility of Neutral Detergent Fiber in Alfalfa," Journal of Dairy Science, journalofdairyscience.org. Großmolkereien in Kalifornien und Idaho mit jeweils 5.000–15.000 Kühen sichern sich mehrjährige Verträge, die eine gleichbleibende Futterqualität gewährleisten. Rindermastbetriebe weiten den Luzerne-Einsatz in der Vormasthaltung ebenfalls aus, um die durchschnittliche tägliche Gewichtszunahme zu steigern. Obwohl der nationale Milchkuhbestand im Jahr 2024 bei 9,4 Millionen Tieren stabil blieb, stieg die Milchleistung je Kuh um 1,8 %, was die Produktivitätssteigerungen unterstreicht, die die Nachfrage nach dem US-amerikanischen Luzerneheu-Markt aufrechterhalten. Der Trend wird durch Klasse-III-Milch-Futures verstärkt, die Butterfett- und Proteinprämien belohnen und einen kontinuierlichen Einsatz von hochwertigem Futter anreizen.

Zunehmende Einführung von Luzerne-Hybridsaatgutsorten

Hybridkultivare bieten eine um 8 %–10 % höhere verdauliche Faser als herkömmliche Linien und überwiegen damit die Saatgutkosten von 12–15 USD pro Pfund gegenüber 4–6 USD für offen bestäubte Alternativen. Frühe Anwender im Imperial Valley Kaliforniens und im Columbia Basin Washingtons verlängern die Bestandsdauer von 3 auf 5 Jahre und reduzieren so die Wiederbepflanzungskosten. Versuche der University of California zeigten, dass die besten Hybriden über fünf Schnitte hinweg 9,2 Tonnen pro Acre erzielten und damit traditionelle Sorten unter identischen Bewässerungs- und Düngungsbedingungen um 1,1 Tonnen übertrafen. Diese Gewinne sind in wasserknappen Gebieten entscheidend, wo jeder Acre-Foot in einen höheren Ertrag umgewandelt werden muss, was den US-amerikanischen Luzerneheu-Markt stärkt.

Rückgang der Weideflächen in wichtigen Regionen der USA

Das US-amerikanische Landwirtschaftsministerium (USDA) meldete zwischen 2019 und 2024 einen Rückgang der Weideflächen in Kansas, Nebraska und Oklahoma. Städtische Expansion und dürrebedingte Herdenauflösungen veranlassen Rancher, gekaufte Luzerne als Ersatz für verlorene Weideflächen einzusetzen, was eine gebundene Nachfragebasis schafft, die Erzeuger vor Exportvolatilität schützt. Verbleibende Mutterkuhbetriebe sind nun im Spätsommer und Winter auf Heuballen angewiesen, was einen gleichmäßigen Durchsatz für Verarbeiter sicherstellt, die mit dem US-amerikanischen Luzerneheu-Markt verbunden sind.

Boomende Auslandsnachfrage nach hochwertigem US-amerikanischem Heuexport

Chinesische und nahöstliche Importeure absorbierten im Jahr 2024 ein erhebliches Volumen des US-amerikanischen Luzerneheu-Marktes, wobei China allein den größten Volumenanteil in Tonnen einnahm, mit einem Anstieg von 6 % gegenüber 2023. Containerfertige Pressballen aus dem Imperial Valley Kaliforniens und dem Columbia Basin Washingtons erzielen Aufschläge von 40–60 USD pro Tonne gegenüber den inländischen Spotpreisen. Diese Volumina setzen effektiv einen strukturellen Boden, der die inländische Verfügbarkeit verknappt und die Preissetzungsmacht der Erzeuger im US-amerikanischen Luzerneheu-Markt stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Bewässerungswasserbedarf in semiariden Regionen | -0.6% | Arizona (Yuma County), Nevada (Truckee-Carson-Becken), Südkalifornien (Imperial Valley) | Kurzfristig (≤ 2 Jahre) |

| Geringerer Trockensubstanzertrag im Vergleich zu neueren Futtersubstituten | -0.3% | National, konzentriert in Regionen mit Zugang zu alternativen Futterpflanzen | Mittelfristig (2–4 Jahre) |

| Wetterbedingte Preisvolatilität, die die Erzeugermargen beeinträchtigt | -0.4% | National, akut in dürregefährdeten Zonen (Great Plains, Südwesten) | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Überprüfung des enterischen Methan-Fußabdrucks in Futterrationen | -0.2% | National, regulatorischer Druck konzentriert in Kalifornien und den nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Bewässerungswasserbedarf in semiariden Regionen

Luzerne benötigt 3,8–4,5 Acre-Feet pro Acre im Wüstensüdwesten. Die Betriebsrichtlinien des Bureau of Reclamation für den Colorado River werden die Zuteilungen für Yuma County im Jahr 2026 um 21 % reduzieren, was 18.000 Acres gefährdet und die Futterkosten für lokale Molkereien erhöht. Der Truckee-Carson-Bezirk in Nevada und der Sustainable Groundwater Management Act Kaliforniens fügen weitere Wassernutzungsbeschränkungen hinzu, was eine Verlagerung der Anbauflächen nach Norden innerhalb des US-amerikanischen Luzerneheu-Marktes veranlasst.

Geringerer Trockensubstanzertrag im Vergleich zu neueren Futtersubstituten

Photoperiodensensitive Sorghum-Sudan-Hybriden und einjähriges Weidelgras liefern unter gleichen Betriebsmitteln 12 %–18 % mehr Trockensubstanz und setzen Luzerne in kostengetriebenen Rationen unter Druck [3]Quelle: Texas A&M AgriLife Extension, "Forage Yield Trials: Sorghum-Sudan Hybrids," agrilifeextension.tamu.edu. Obwohl Luzerne einen Proteinvorteil bietet, können Ernährungswissenschaftler Defizite durch Harnstoff oder Destillationsschlempe ausgleichen. Diese Alternativen bieten kostengünstige Lösungen zur Deckung des Proteinbedarfs und verringern damit den Wettbewerbsvorteil von Luzerne im US-amerikanischen Luzerneheu-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komprimierung treibt die Pelletaufnahme voran

Ballen bleiben das dominierende Format mit einem Umsatzanteil von 53,5 % am US-amerikanischen Luzerneheu-Markt im Jahr 2024, was auf niedrige Verarbeitungskosten und die Kompatibilität mit vorhandenen Erntemaschinen zurückzuführen ist. Großquaderballen sind in der Herstellung günstiger als Pellets, wenn man den Energieaufwand für die Trocknung einbezieht. Exportpartner bevorzugen hochdichte Ballen, die die Containerauslastung verbessern – ein wichtiger Aspekt für Käufer in China und dem Nahen Osten, die Frachteffizient priorisieren. Ballen unterliegen jedoch qualitätsbedingten Schwankungen durch Wettereinflüsse, was große Molkereien dazu veranlasst, Pelletlieferanten zu bevorzugen, die gleichbleibende Protein- und Faserspezifikationen bieten. Würfel bedienen einen Nischenmarkt, insbesondere bei Pferdebesitzern, die die Stängellänge für die Pansengesundheit bevorzugen, ohne den Platzbedarf herkömmlicher Ballenformate.

Pellets waren im Jahr 2024 das am schnellsten wachsende Produktformat und expandierten mit einem CAGR von 3,0 %, da Molkereien und Mastbetriebe staubfreies, leicht handhabbares Futter bevorzugen. Dieser Wandel wird durch Investitionen in Trocknungs- und Pelletieranlagen von Standlee Premium Western Forage und Oxbow Animal Health unterstützt, die Luzerne auf unter 12 % Feuchtigkeitsgehalt verarbeiten und die Haltbarkeit auf 18 Monate verlängern. Komprimierte Pellets mindern Atemwegserkrankungen in geschlossenen Stallungen und gewährleisten eine gleichmäßige Nährstoffversorgung – eine wichtige Anforderung für hochleistende Herden.

Nach Anwendung: Milchproteinprämien sichern die Dominanz

Fleisch- und Milchtier-Futter verbrauchte im Jahr 2024 einen Umsatzanteil von 80,4 % am US-amerikanischen Luzerneheu-Markt und wird bis 2030 voraussichtlich mit 4,1 % wachsen. Hochproteinhaltige Klasse-III-Milch-Futures erzielten im Jahr 2024 durchschnittlich 18,40 USD pro Hundredweight und veranlassten Ernährungswissenschaftler, Rationen mit 18 %–22 % Luzerne-Trockensubstanz beizubehalten. Laut dem US-amerikanischen Landwirtschaftsministerium (USDA) hatte die Nation im Jahr 2024 87,2 Millionen Rinder und Kälber, darunter einen bedeutenden Milchkuhbestand und 28,2 Millionen Fleischkühe, was eine gleichmäßige ganzjährige Futternachfrage sicherstellt. Luzerne spielte eine entscheidende Rolle bei der Deckung dieses Bedarfs, insbesondere in Zeiten ungleichmäßigen Weideaufwuchses. Da der nationale Milchkuhbestand im Jahr 2024 rund 9,3 Millionen Tiere umfasste, waren Betriebe auf Luzerne angewiesen, um die Qualität ihrer Rationen zu erhalten und die Milchproduktion zu unterstützen. Wichtige milcherzeugende Bundesstaaten wie Wisconsin, Minnesota, Idaho und Kalifornien nutzten erhebliche Mengen an Heusilage und gehäckselter Luzerne, um ihre Fütterungssysteme zu stabilisieren, selbst wenn widrige Witterungsbedingungen die Verfügbarkeit anderer Futterpflanzen beeinträchtigten.

Pferdefutter stellt die zweitgrößte Anwendung dar. Der American Horse Council schätzte im Jahr 2024 7,2 Millionen Pferde, was jährliche Käufe von 1,8 Millionen Tonnen Ballen- oder Würfelluzerne antreibt. Geflügelfutter bleibt eine Nische, doch Legehennenbetriebe, die auf Premiummärkte für Eier abzielen, mischen 2 %–5 % Luzernenmehl ein, um eine dunklere Dotterfarbe zu erzielen. Kleintier-Futter rundet die Nachfrage ab, wobei Marken wie Oxbow Timothy-Luzerne-Mischungen an Tierhandlungen vermarkten. Diese Vielfalt schützt den US-amerikanischen Luzerneheu-Markt vor Schocks in einzelnen Segmenten und erweitert die Umsatzmöglichkeiten für Verarbeiter.

Geografische Analyse

Der US-amerikanische Luzerneheu-Markt konzentriert sich hauptsächlich in der westlichen Region, wobei Kalifornien, Idaho und Washington die wichtigsten Lieferanten sind. Das Central Valley und das Imperial Valley Kaliforniens liefern aufgrund frostfreier Klimabedingungen 6–8 Schnitte pro Jahr, doch die Auflagen des Sustainable Groundwater Management Act bremsen die Expansion. Die Snake River Plain in Idaho profitiert von Schmelzwasserbewässerung und vulkanischen Böden, die 7,5–8,5 Tonnen pro Acre erzielen und den Bundesstaat für das höchste regionale Wachstum positionieren. Das Columbia Basin in Washington verbindet zuverlässige Wasserversorgung mit der Nähe zu Containerhäfen und macht es zur führenden Plattform für Pressballen-Exporte.

Die Great Plains und der Intermountain West verzeichnen einen Flächenrückgang durch Dürre und städtische Expansion. Kansas, Nebraska und Oklahoma verloren zwischen 2020 und 2024 6,2 % ihrer Anbauflächen, während Erzeuger in Montana und Wyoming auf Hülsenfrüchte mit geringerem Wasserbedarf umschwenken. Yuma County in Arizona bleibt ein Hochvolumenproduzent, doch eine bevorstehende Kürzung der Colorado-River-Zuteilungen um 21 % wird die Anbauflächen unter Druck setzen und die inkrementelle Produktion nach Norden verlagern.

Politische Unterschiede beeinflussen die regionalen Dynamiken. Das Air Resources Board Kaliforniens erarbeitet Methan-Berichtsrahmen, die Molkereien dazu veranlassen könnten, luzerneintensive Rationen zu reduzieren. Im Gegensatz dazu leitet das Programm für klimafreundliche Rohstoffe des US-amerikanischen Landwirtschaftsministeriums (USDA) 3,1 Milliarden USD in Boden-Kohlenstoff-Pilotprojekte und belohnt Erzeuger im Mittleren Westen und den nördlichen Great Plains mit Zahlungen von 15–22 USD pro Tonne CO₂-Äquivalent. Diese Initiativen bieten Absicherungen gegen Wasserknappheit und Rohstoffpreisvolatilität und unterstützen stabile Anbauflächen in weniger regulierten Regionen des US-amerikanischen Luzerneheu-Marktes.

Wettbewerbslandschaft

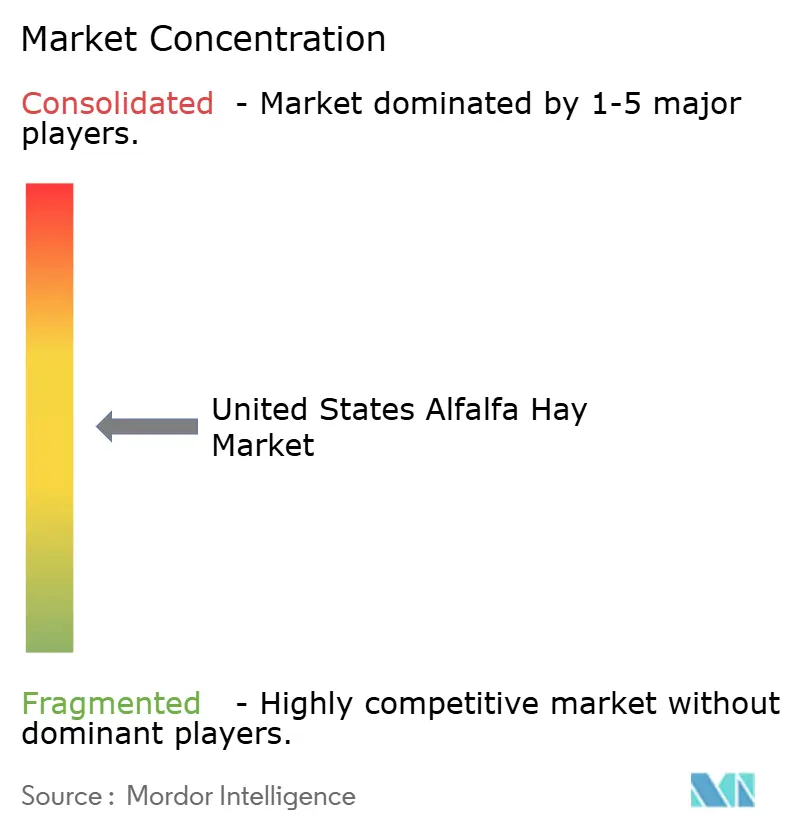

Der US-amerikanische Luzerneheu-Markt bleibt mäßig fragmentiert, wobei die fünf größten Lieferanten einen bedeutenden Anteil am Umsatz 2024 halten. Anderson Hay and Grain Inc. führt den Markt an und nutzt vertikal integrierte Logistik, die Kompressionsbetriebe an der Westküste mit asiatischen Molkereikunden verbindet, was das Unternehmen vor inländischer Spotvolatilität schützt. Al Dahra ACX Global Inc. hält ebenfalls einen gestiegenen Anteil, nachdem 28 Millionen USD in zusätzliche Hochdichte-Ballenlinien in Pasco, Washington, investiert wurden, was den Durchsatz um 120.000 Tonnen pro Jahr erhöht. Standlee Premium Western Forage sichert sich einen bedeutenden Anteil, indem es auf Pferde- und Kleintier-Segmente mit Marken-Pellets und -Würfeln abzielt, die Aufschläge von 80–120 USD pro Tonne gegenüber Rohstoffballen erzielen.

Hunderte von regionalen Erzeuger-Brokern repräsentieren den verbleibenden Anteil und bieten potenzielle Aggregationsmöglichkeiten für Unternehmen, die eine ganzjährige Versorgung und Rückverfolgbarkeit garantieren können. Digitale Marktplätze wie Hay USA Inc. reduzieren Suchkosten und verbinden entfernte Käufer mit Erzeugern, während Technologieplattformen, die Pestizidrückstände und Mykotoxine verfolgen, auf strengere Qualitätsanforderungen großer Mastbetriebe reagieren. CO₂-Zertifikat-Intermediäre, die kleine Erzeuger in verifizierten Projekten bündeln, können 20 %–30 % des Brutto-Zertifikatswerts erfassen und neue Einnahmeschichten hinzufügen, um Preisschwankungen auszugleichen.

Insgesamt ist das Wettbewerbsumfeld stabil und nicht aggressiv. Die Konsolidierung wird durch die Abhängigkeit der Kultur von lokalisierten Wasserrechten und Wetterfenstern für die Ernte begrenzt. Dennoch helfen Kapitalinvestitionen in Kompression, Trocknung und datengestützte Qualitätssicherung führenden Unternehmen, ihre Positionen im US-amerikanischen Luzerneheu-Markt zu verteidigen und Exportkanäle zu erschließen, die gleichbleibende Spezifikationen erfordern.

Branchenführer des US-amerikanischen Luzerneheu-Marktes

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Anderson Hay & Grain Inc.

Bailey Farms

Border Valley

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: US-amerikanische Zölle auf Luzerne führten zu einem Zollsatz von 125 % in China, was die US-amerikanischen Exporte faktisch zum Erliegen brachte. Dieser Schritt zwang chinesische Molkereien, ihr Futter zu rationieren, was sich anschließend auf die Milcherträge auswirkte.

- 2024: Die starke Nachfrage aus der Milch- und Rindfleischindustrie trieb eine erhöhte Produktion und hohe Erträge im US-amerikanischen Luzerneheu-Markt an. Dieses robuste Angebot übte jedoch Druck auf die Preise aus und führte zu regionalen Überschüssen.

Berichtsumfang des US-amerikanischen Luzerneheu-Marktes

| Ballen |

| Pellets |

| Würfel |

| Fleisch-/Milchtier-Futter |

| Geflügelfutter |

| Pferdefutter |

| Sonstige Anwendungen |

| Produkttyp | Ballen |

| Pellets | |

| Würfel | |

| Anwendung | Fleisch-/Milchtier-Futter |

| Geflügelfutter | |

| Pferdefutter | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Luzerneheu-Markt im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 14,0 Milliarden USD und wird bis 2030 voraussichtlich 16,7 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Pellets expandieren bis 2030 mit einem CAGR von 3,0 %, angetrieben durch Handhabungseffizienz und Rationskonsistenz.

Warum dominiert die Milchwirtschaft die Luzernenutzung?

Hohe Proteinprämien bei Klasse-III-Milch-Futures belohnen Rationen mit 18 %–22 % Luzerne-Trockensubstanz und erhalten eine starke Futternachfrage aufrecht.

Welche Regionen sind dem größten wasserbezogenen Risiko ausgesetzt?

Arizona, Nevada und Südkalifornien sehen sich Zuteilungskürzungen gegenüber, die die Luzerne-Anbauflächen einschränken könnten.

Wie gleichen Erzeuger die Wasserknappheit aus?

Die Einführung von Hybridsaatgut, Präzisionsbewässerung und die Teilnahme an CO₂-Zertifikatsprogrammen bieten Ertrags- und Einnahmeresilienz.

Seite zuletzt aktualisiert am: