Marktgröße und Marktanteil des US-amerikanischen Aftermarket-TPMS

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

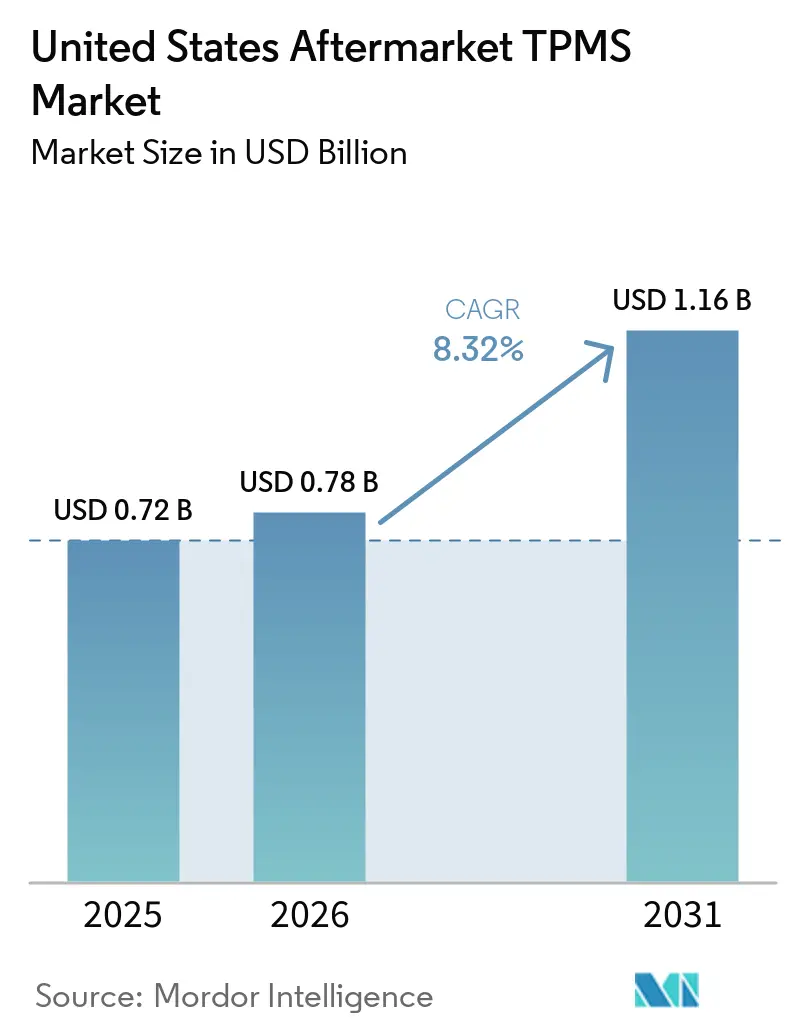

| Marktgröße im Basisjahr (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2026) | 0.78 Milliarden US-Dollar |

| Marktgröße (2031) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

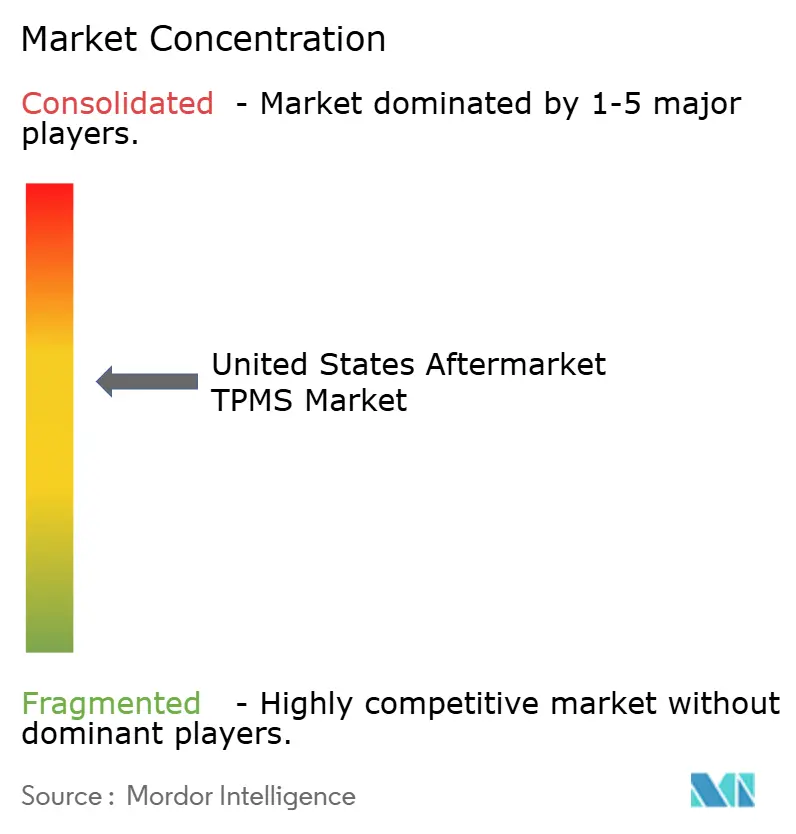

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Aftermarket-TPMS-Marktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Aftermarket-TPMS-Marktes wird voraussichtlich von 0,72 Milliarden USD im Jahr 2025 auf 0,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 1,16 Milliarden USD erreichen, bei einem CAGR von 8,32 % während des Prognosezeitraums (2026–2031). Die zunehmende Durchsetzung von FMVSS 138, ein wachsender Pool an Erstgenerations-Sensoren, die nun das Ende ihrer Lebensdauer erreichen, sowie ein erweiterter E-Commerce-Zugang zu Universalsensoren bilden die Grundlage dieser Expansion. Verschärfte staatliche Fahrzeuginspektionsregime erhöhen die Dringlichkeit des Austauschs, während programmierbare Doppelfrequenz-Sensoren die Lagerkosten für Installateure senken und die Heimwerker-Nutzung ausweiten. Die Wettbewerbsaktivität bleibt stabil, da führende Lieferanten in inländische Werkzeugschulungen und Firmware-Updates investieren, jedoch schränkt der Preisdruck durch gefälschte Importe die Margen der Installateure ein. Frühe Signale aus Demonstrationen intelligenter Reifen deuten auf eine längerfristige technologische Disruption hin, die die Wirtschaftlichkeit des Sensoraustauschs neu gestalten könnte.

Wichtigste Erkenntnisse des Berichts

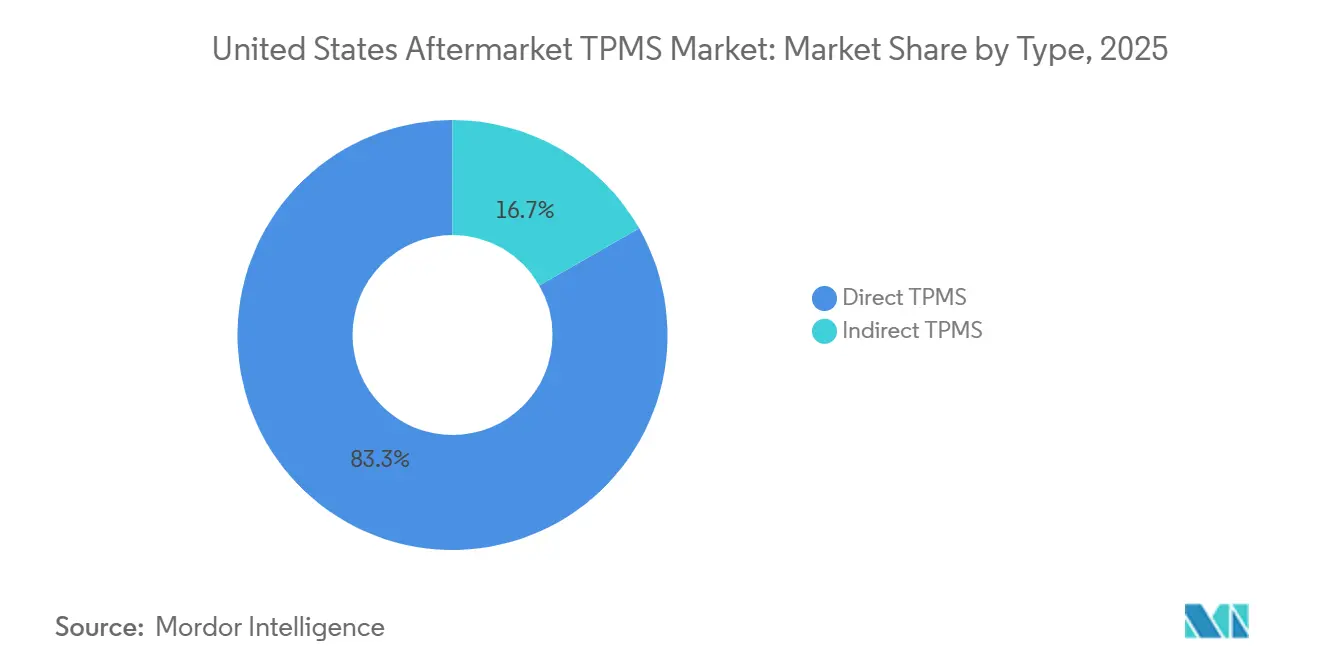

- Nach TPMS-Typ führte Direkt-TPMS mit einem Marktanteil von 83,26 % am US-amerikanischen Aftermarket-TPMS-Markt im Jahr 2025, während Indirekt-TPMS bis 2031 mit einem CAGR von 8,56 % am schnellsten wachsen soll.

- Nach Technologieintegration entfielen eigenständige TPMS-Einheiten auf 64,15 % des Marktanteils am US-amerikanischen Aftermarket-TPMS-Markt im Jahr 2025, während intelligentes/vernetztes TPMS bis 2031 voraussichtlich mit einem CAGR von 8,37 % expandieren wird.

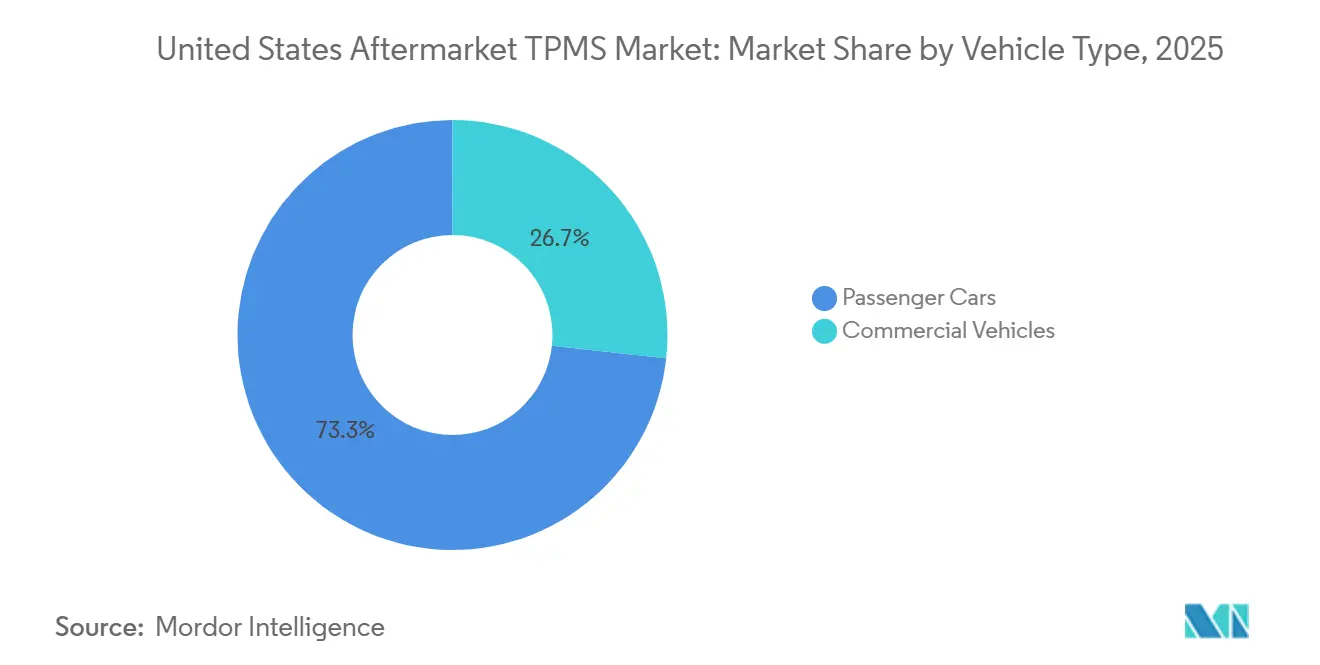

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 73,28 % am US-amerikanischen Aftermarket-TPMS-Markt; Nutzfahrzeuge verzeichneten das höchste prognostizierte Wachstum mit einem CAGR von 8,55 % über 2026–2031.

- Nach Vertriebskanal erfassten Offline-Outlets im Jahr 2025 einen Marktanteil von 76,51 % am US-amerikanischen Aftermarket-TPMS-Markt, während der Online-Umsatz mit einem CAGR von 8,59 % bis 2031 zunimmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Aftermarket-TPMS-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgeschriebenes TPMS-Austauschintervall | +2.1% | National | Mittelfristig (2–4 Jahre) |

| Steigende E-Commerce-Volumina | +1.8% | National, konzentriert in Vorstadtmärkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachrüstungen von Flottentelematik | +1.4% | National, frühe Einführung in Logistikzentren | Mittelfristig (2–4 Jahre) |

| Zunahme der ADAS-Rekalibrierungsbündelung | +1.2% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgebundene Rabatte | +0.9% | National, Pilotprogramme in ausgewählten Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Durchbrüche bei lithiumfreien MEMS-Drucksensoren | +0.8% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FMVSS 138-Durchsetzung und Sensoraustauschzyklen

FMVSS 138 schreibt eine radweise Warnung vor, wenn der Reifendruck erheblich unter die auf dem Etikett angegebenen Werte fällt, und festigt damit die Dominanz von Direkt-TPMS in Neufahrzeugen. Sensoren der ersten Generation überdauern nun ihre versiegelten Lithiumbatterien, was zu einer Austauschsnachfrage führt, die unabhängig von regulären Reifenserviceereignissen ist. Ein kürzlicher Rückruf, der Teslas Model 3 und Y betrifft, unterstreicht die Compliance-Prüfung, die Eigentümer dazu veranlasst, Sensoren umgehend zu warten. In Bundesstaaten wie New York, Pennsylvania und Texas kennzeichnen Inspektionsprogramme automatisch nicht funktionsfähige TPMS-Systeme, wodurch die Nichteinhaltung von Vorschriften sofortige Aftermarket-Verkäufe auslöst. Gesetzgeber, die dem FAST Act-Mandat folgen, befassen sich mit manipulationssicheren Architekturen und erwägen potenzielle Regelgebung, die künftige Serviceprotokolle neu definieren könnte[1]„Federal Motor Vehicle Safety Standard 138,” Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov.

E-Commerce-Expansion für Heimwerker-TPMS-Sensoren und Diagnosewerkzeuge

Amazons Marktplatz zeigt einen Anstieg der Online-Verkäufe für Relearn-Werkzeuge und GM-kompatible Sensoren und unterstreicht damit die rasche Online-Durchdringung [2]„Reifendrucküberwachungssensor-Angebote,” Amazon, amazon.com. Universalsensoren wie Alligators Sens.it RS+ decken nahezu alle Fahrzeuge ab. Diese Sensoren erhalten Firmware-Updates über webverbundene Werkzeuge, sodass Reparaturwerkstätten ihren OEM-spezifischen Lagerbestand erheblich reduzieren können. Während diese Kosteneinsparungen Verbraucher anziehen, bedeutet die De-minimis-Schwelle, dass viele kleine Pakete die Bundesinspektion umgehen können, was das Risiko von Fälschungen erhöht – ein Anliegen, das vom US-Zoll angemerkt wurde. Diese Dynamik bietet sowohl Wachstumschancen als auch Qualitätskontrollhürden für Installateure.

Flottentelematik-Nachrüstungen bei Betreibern leichter Nutzfahrzeuge

Leichte Nutzfahrzeugflotten integrieren TPMS-Daten in bestehende Telematik-Dashboards, um Kraftstoffkosten zu senken und ungeplante Reifenausfallzeiten zu reduzieren. Echtzeit-Druckanalysen ermöglichen eine vorausschauende Planung, um Pannen am Straßenrand zu vermeiden und die Lebensdauer der Reifenkarkasse zu verlängern. Lieferanten, die Sensoren mit Cloud-Dashboards bündeln, gewinnen langfristige Flottenverträge mit mehrjährigen Servicegebühren. Logistikzentren in Bundesstaaten wie Texas und Illinois verzeichnen eine frühe Einführung, was die technologische Messlatte für unabhängige Reifenwerkstätten erhöht, die Letzte-Meile-Betreiber bedienen.

Versicherungsgebundene Rabatte für die Einführung von vernetztem TPMS

Die Integration von Echtzeit-Reifendaten in nutzungsbasierte Versicherungspiloten kalibriert Risikomodelle neu und ermöglicht es Flotten, Reifenplatzer zu vermeiden, die typischerweise erhebliche Haftungsrisiken und Ausfallzeiten verursachen. Mithilfe vernetzter Sensoren erhalten Betreiber Warnungen, wenn Reifendaten unter einen bestimmten Schwellenwert fallen, und können handeln, bevor FMVSS-Verstöße eintreten. Während das Abfangen von Hochfrequenzsignalen Datenschutzbedenken aufwirft, integrieren Hersteller proaktiv Verschlüsselungen, die neuen Cybersicherheitsstandards entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Sensor-Durchschnittsverkaufspreise, die die Installateursmargen belasten | -1.6% | National, ausgeprägt in wettbewerbsintensiven Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch kostengünstige chinesische Nachahmerprodukte | -1.3% | National, konzentriert in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Technische Qualifikationslücke | -1.1% | National, ausgeprägt in ländlichen und kleinstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug-Vollgummireifen mit integrierter Selbstaufpumptechnologie | -0.7% | National, frühe Einführung im Premium-Elektrofahrzeugsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Sensor-Durchschnittsverkaufspreise, die die Installateursmargen belasten

Die Preise für Aftermarket-Sensoren sind erheblich gesunken. Einst bei OEMs höher bepreist, umfassen sie nun programmierbare Einheiten und preisgünstige Generika zu deutlich niedrigeren Kosten. Installateure mit einem branchendurchschnittlichen Serviceauftrag haben Schwierigkeiten, nach Berücksichtigung von Teile- und Arbeitskosten Gewinne zu erzielen. Diese Herausforderung wird durch die Verfügbarkeit erschwinglicher Heimwerker-Relearn-Werkzeuge weiter verschärft, die versierte Eigentümer in die Lage versetzen, professionelle Hilfe zu umgehen. Während Reifenketten mit hohem Volumen ihre Kaufkraft nutzen und Reifen im Querverkauf anbieten, um schrumpfende Sensormargen auszugleichen, sehen sich Einzelstandort-Werkstätten engeren Gewinnmargen gegenüber.

Technische Qualifikationslücke in unabhängigen Reparaturwerkstätten

Eine kürzliche Umfrage der Reifenbranchenvereinigung ergab, dass viele Techniker die Firmware ihrer TPMS-Werkzeuge nicht aktualisiert hatten. Mit der raschen Einführung neuer Bluetooth-fähiger Sensoren und herstellerspezifischer Relearn-Sequenzen führen diese veralteten Werkzeuge häufig zu Servicewiederholungen und unzufriedenen Kunden. Während Schulungen von Werkzeugherstellern wie Bartec und Autel versuchen, diese Wissenslücke zu schließen, bleiben Techniker in ländlichen Gebieten deutlich hinter ihren Kollegen in wohlhabenden Ballungsräumen zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direktsysteme, Compliance-Verankerung und Datengenauigkeit

Direktsysteme erfassten im Jahr 2025 einen Marktanteil von 83,26 % am US-amerikanischen Aftermarket-TPMS-Markt, was auf die radgenauen Genauigkeitsanforderungen von FMVSS 138 zurückzuführen ist, und sicherten sich damit den größten Anteil am US-amerikanischen Aftermarket-TPMS-Markt. Indirekte Lösungen, die auf ABS-Raddrehzahlvergleichen basieren, hielten 16,74 %, könnten jedoch bis 2031 mit einem CAGR von 8,56 % bei kostenempfindlichen leichten Nutzfahrzeugflotten wachsen.

Die Direkttechnologie setzt weiterhin auf Bluetooth LE und Remote-Firmware-Updates und verlagert den Umsatzschwerpunkt von Hardware-Einheiten auf Software-Abonnements. Indirekte Optionen bleiben durch ihre Unfähigkeit begrenzt, gleichzeitigen Druckverlust oder stationäre Lecks zu erkennen, was sie in compliance-getriebenen Umgebungen auf eine sekundäre Rolle gegenüber Direktsensoren beschränkt.

Nach Technologieintegration: Vernetzte Plattformen monetarisieren Daten

Eigenständige Konfigurationen entfielen im Jahr 2025 auf 64,15 % des Marktanteils am US-amerikanischen Aftermarket-TPMS-Markt, befinden sich jedoch nun im allmählichen Rückgang, da Flotten vernetzte Plattformen gemäß ISO 15638-23 einführen. Intelligente Lösungen werden voraussichtlich das Gesamtwachstum mit einem CAGR von 8,37 % bis 2031 übertreffen.

Logistikbetreiber nutzen Cloud-Analysen für die Wartungsplanung und berichten von einem erheblichen Rückgang ungeplanter Reifenausfälle. Verbesserte Verschlüsselung behebt Datenschutzprobleme, die in akademischen Studien hervorgehoben wurden, und macht vernetztes TPMS (Reifendrucküberwachungssystem) für Versicherungszeichnung und unternehmensweite Compliance-Teams akzeptabler.

Nach Fahrzeugtyp: Nutzfahrzeugflotten treiben künftige Einheiten an

Personenkraftwagen generierten im Jahr 2025 einen Marktanteil von 73,28 % am US-amerikanischen Aftermarket-TPMS-Markt, gestützt durch den umfangreichen Altfahrzeugbestand. Nutzfahrzeugplattformen wachsen jedoch mit einem CAGR von 8,55 % und werden bis 2031 einen größeren Anteil am US-amerikanischen Aftermarket-TPMS-Markt einnehmen.

Leichte Nutzfahrzeug-Transporter treiben das größte Volumen an und nutzen TPMS-Telematikpakete für 5 % Kraftstoffeinsparungen. Schwere Lkw und Gelenkbusse weisen eine zweistellige Sensoranzahl pro Fahrzeug auf und unterliegen FMCSA-Straßeninspektionen, die zunehmend auf die TPMS-Betriebsfähigkeit verweisen, was eine stetige Nachfrage sicherstellt.

Nach Vertriebskanal: Omnichannel-Dynamik setzt sich durch

Offline-Outlets entfielen im Jahr 2025 noch auf 76,51 % des Marktanteils am US-amerikanischen Aftermarket-TPMS-Markt. Dennoch verzeichneten Online-Marktplätze das höchste Wachstum mit einem CAGR von 8,59 % bis 2031, unterstützt durch Universalsensorangebote und kostengünstige Werkzeuge. Der Marktanteil digitaler Kanäle am US-amerikanischen Aftermarket-TPMS-Markt wird zunehmen, da Breitbandzugang und Verbrauchervertrautheit steigen.

Reifenserviceketten reagieren, indem sie kostenlose Sensor-Resets mit Reifenkäufen bündeln und so den Kundenverkehr gegenüber E-Commerce-Anbietern verteidigen. Unabhängige Werkstätten, die abonnementbasierte Programmierwerkzeuge einsetzen, positionieren sich derweil als vertrauenswürdige Installateure für Kunden, die vor gefälschten Online-Produkten zurückschrecken.

Geografische Analyse

Bundesstaaten mit den größten zugelassenen Fahrzeugbeständen führen die Nachfrage an. Kalifornien, Texas und Florida, mit einer erheblichen Anzahl von Fahrzeugen und strengen Inspektionsprogrammen, die Fahrzeuge mit TPMS-Warnleuchten bestrafen, machen zusammen einen erheblichen Anteil des nationalen Aftermarket-Umsatzes aus.

Kaliforniens batterieelektrische Fahrzeuge unterstreichen die entscheidende Rolle von Sensoren; ein genauer Reifendruck kann die Reichweite pro Ladung verlängern. In Texas ersetzen große Nutzfahrzeugflotten in der Nähe von Dallas-Fort Worth proaktiv Sensoren, um FMCSA-Außerdienststellungsbescheiden zu entgehen[3]„Fahrzeugzulassungsstatistik 2025,” Kraftfahrzeugbehörde Kalifornien, dmv.ca.gov.

Die E-Commerce-Durchdringung konzentriert sich auf Küstenregionen. Amazon und RockAuto dominieren und erfassen einen nennenswerten Anteil der Sensorverkäufe in Kalifornien, New York und New Jersey. Im Gegensatz dazu bleiben ländliche Bundesstaaten in den Great Plains weitgehend offline, gehemmt durch begrenzten Breitbandzugang und eine Zurückhaltung gegenüber komplexen Heimwerker-Kfz-Reparaturen. Die Durchsetzung von Inspektionen variiert: Die jährlichen Mandate von New York, Virginia und Pennsylvania schaffen vorhersehbare Austauschzyklen, während Reifenserviceereignisse die Nachfrage in South Dakota und Wyoming hauptsächlich antreiben.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat. Sensata Technologies (Schrader), Continental AG und Huf Hülsbeck & Fürst beherrschen gemeinsam einen erheblichen Anteil des Aftermarket-Umsatzes. Sensata nutzt seine umfangreiche OEM-Installationsbasis und führt neue Abdeckung für seine EZ-Sensor-Plattform ein, die nun Ford und Land Rover umfasst. Continental hat die Produktion in Bangalore hochgefahren und strebt ein ehrgeiziges Ziel von Millionen von Einheiten jährlich an, um sowohl globale Aftermarket- als auch OEM-Kunden zu bedienen. Hufs IntelliSens-Linie zeichnet sich durch On-the-fly-Protokollaktualisierungen aus, die das Lagerverwaltung in Werkstätten vereinfachen.

Werkzeuglieferanten wie Bartec und Autel stärken ihren Wettbewerbsvorteil, indem sie Sensoren mit Software-Abonnements und Technikerschulungen bündeln. Autels MaxiCOM MK906S PRO2-TS bietet umfassende TPMS-Funktionen zusammen mit Bluetooth LE-Unterstützung. Bartecs neueste Veröffentlichung hat derweil ihre Abdeckung auf eine breitere Palette von Modellen ausgeweitet.

Aufkommender Wettbewerb entsteht durch Initiativen für intelligente Reifen. Goodyears SightLine-Veranstaltung enthüllte einen bahnbrechenden Ansatz: die Integration von Mehrfachsensor-Arrays direkt in Reifen, die dann Daten an NVIDIA DRIVE Hyperion-Stacks übertragen. Dieser Schritt deutet auf eine Zukunft hin, in der Reifenhersteller traditionelle TPMS-Komponenten möglicherweise ganz umgehen könnten. Als Reaktion darauf diversifizieren Lieferanten, schmieden Telematikpartnerschaften und erweitern ihre Datendienste, um sich für eine Landschaft zu positionieren, in der Hardware zur Massenware werden könnte.

Marktführer der US-amerikanischen Aftermarket-TPMS-Branche

Sensata Technologies (Schrader)

Continental AG

Huf Hulsbeck & Fürst

Pacific Industrial

DENSO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Bartec USA stellte Softwareversion 8.2 vor, die die Abdeckung auf 2026er Modelle ausweitet und Verbesserungen der OBD-II-Reset-Funktionen einführt. Dieses Update zielt darauf ab, die Funktionalität zu verbessern und die Kompatibilität für Benutzer zu erweitern, um sicherzustellen, dass die Software mit den neuesten Fahrzeugmodellen und Diagnoseanforderungen auf dem neuesten Stand bleibt.

- Juni 2025: Boschs neuer SMP290-MEMS-Sensor integriert Bluetooth Low Energy zur Reifendrucküberwachung. Er bietet extrem niedrigen Stromverbrauch, eine 10-jährige Lebensdauer, Over-the-Air-Updates und Smartphone-Konnektivität, was die Fahrzeugsicherheit und -effizienz verbessert.

Berichtsumfang des US-amerikanischen Aftermarket-TPMS-Marktes

Der Bericht über den US-amerikanischen Aftermarket-TPMS-Markt ist segmentiert nach Typ (Direkt-TPMS und Indirekt-TPMS), Technologieintegration (eigenständige TPMS-Einheiten und intelligentes/vernetztes TPMS), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge) sowie Vertriebskanal (Offline und Online). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Direkt-TPMS |

| Indirekt-TPMS |

| Eigenständige TPMS-Einheiten |

| Intelligentes/vernetztes TPMS |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Offline |

| Online |

| Nach Typ | Direkt-TPMS | |

| Indirekt-TPMS | ||

| Nach Technologieintegration | Eigenständige TPMS-Einheiten | |

| Intelligentes/vernetztes TPMS | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | ||

| Sport Utility Vehicles (SUVs) und Multi-Utility Vehicles (MUVs) | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | Offline | |

| Online | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Aftermarket-TPMS-Marktes?

Der Markt wird voraussichtlich von 0,72 Milliarden USD im Jahr 2025 auf 0,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 1,16 Milliarden USD erreichen.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 8,32 % während des Prognosezeitraums (2026–2031) wachsen.

Welcher TPMS-Typ dominiert die US-amerikanischen Austauschvorgänge?

Direkt-TPMS hielt im Jahr 2025 einen Anteil von 83,26 % aufgrund der FMVSS 138-Compliance.

Welche Fahrzeugkategorie wird am schnellsten wachsen?

Nutzfahrzeuge werden voraussichtlich den höchsten CAGR von 8,55 % verzeichnen, da Flotten vernetzte Systeme nachrüsten.

Könnten intelligente Reifen die künftige Sensornachfrage reduzieren?

Ja, integrierte Reifen-als-Sensor-Plattformen, die 2026 demonstriert wurden, könnten eigenständige TPMS-Systeme in einigen Premium-Elektrofahrzeugsegmenten letztendlich verdrängen.

Seite zuletzt aktualisiert am: