Marktgröße und Marktanteil des Enterprise Content Management (ECM) im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

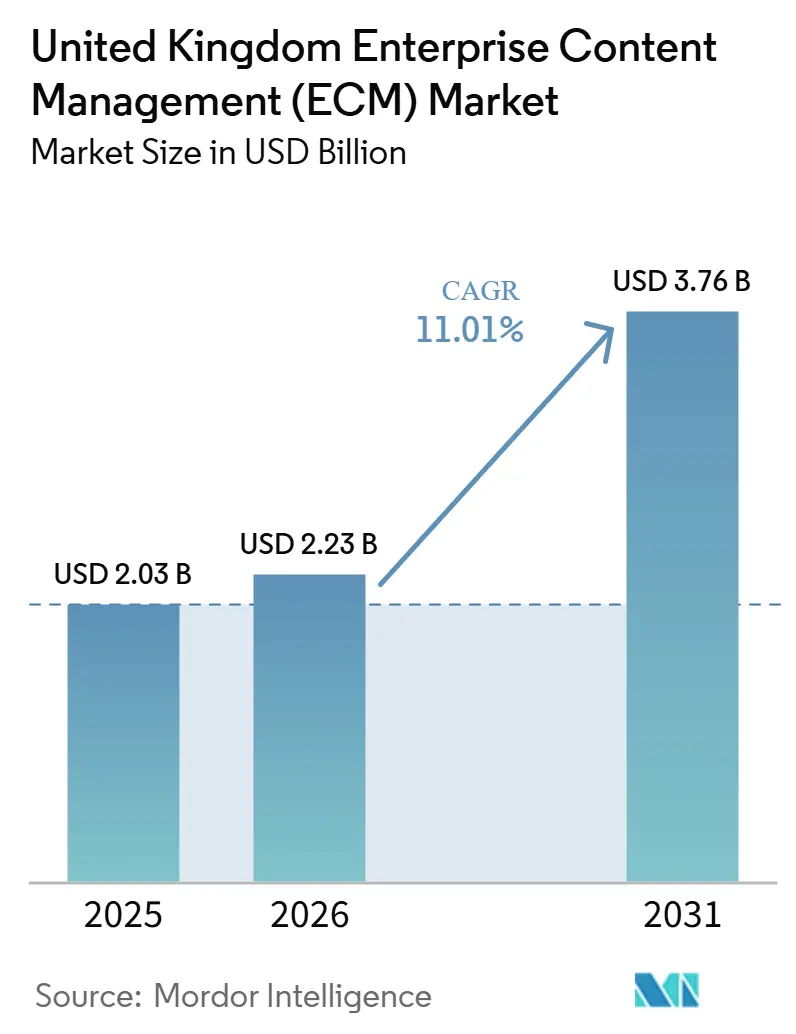

| Marktgröße im Basisjahr (2025) | 2.03 Milliarden US-Dollar |

| Marktgröße (2026) | 2.23 Milliarden US-Dollar |

| Marktgröße (2031) | 3.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.01% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des Enterprise Content Management (ECM) im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße des Enterprise Content Management (ECM) im Vereinigten Königreich wurde im Jahr 2025 auf 2,03 Milliarden USD und im Jahr 2026 auf 2,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,76 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,01 % im Zeitraum 2026–2031 entspricht. Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich expandiert, weil Unternehmen Content Governance heute als zentralen Betriebsbedarf und nicht mehr als eine Back-Office-Softwareentscheidung betrachten. Die Nachfrage steigt, da Unternehmen Dokumente, Akten, Genehmigungen und archivierte Dateien in einer einzigen, kontrollierten Umgebung über Cloud-, Hybrid- und Legacy-Systeme hinweg konsolidieren möchten. Strengere Anforderungen an Prüfpfade, Aufbewahrung, Datenschutz und interne Rechenschaftspflicht veranlassen Vorstände und Betriebsteams ebenfalls dazu, die Art und Weise, wie Geschäftsinhalte gespeichert und abgerufen werden, zu formalisieren. Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich profitiert zudem von KI-gesteuerten Workflow-Veränderungen, da automatisierte Klassifizierung, Suche und Dokumentenverarbeitung die Bearbeitungszeiten verkürzen und das Wertversprechen für neue Implementierungen stärken. Die Wettbewerbsbedingungen bleiben aktiv, da große Plattformanbieter weiterhin Unternehmenskonten anführen, während spezialisierte Anbieter dort an Bedeutung gewinnen, wo Käufer eine schnellere Implementierung, eine stärkere vertikale Ausrichtung oder bessere souveräne Bereitstellungsoptionen wünschen.

Wichtigste Erkenntnisse des Berichts

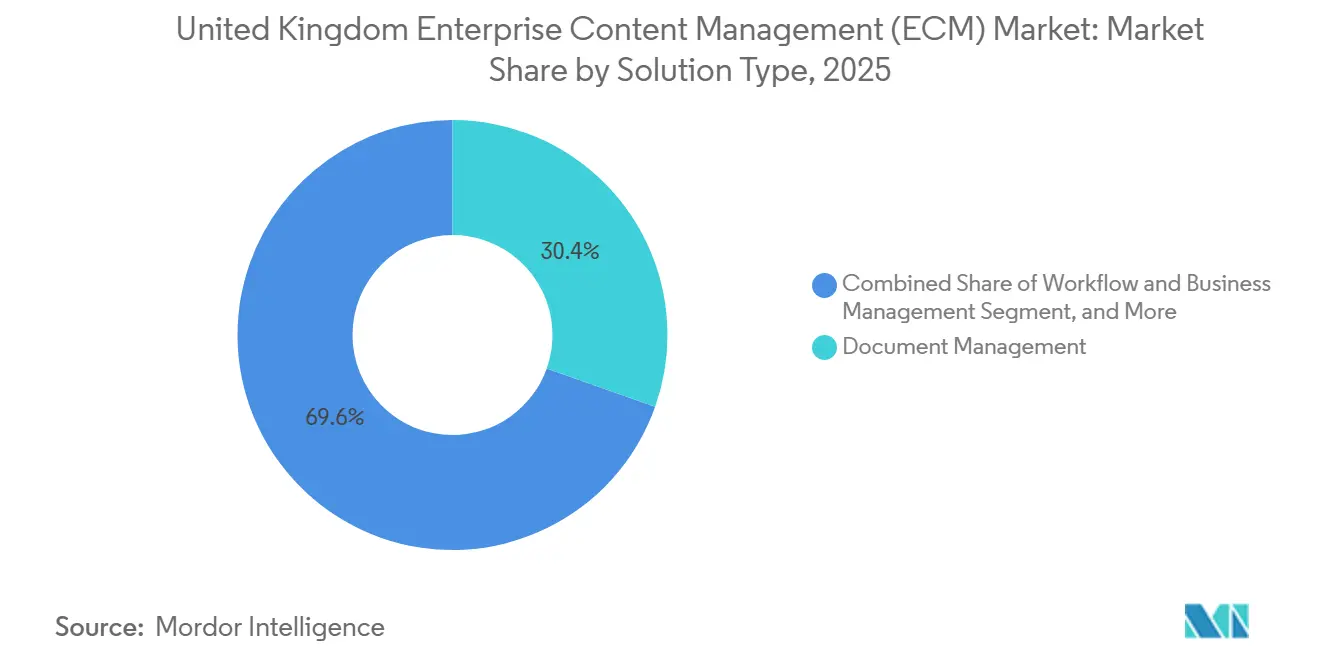

- Nach Lösungstyp führte Dokumentenmanagement mit einem Umsatzanteil von 30,42 % im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich im Jahr 2025, während Workflow und Geschäftsprozessmanagement bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen wird.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 77,18 % am Enterprise Content Management (ECM)-Markt im Vereinigten Königreich, wobei das Cloud-Segment bis 2031 auch die höchste CAGR von 14,03 % verzeichnen soll.

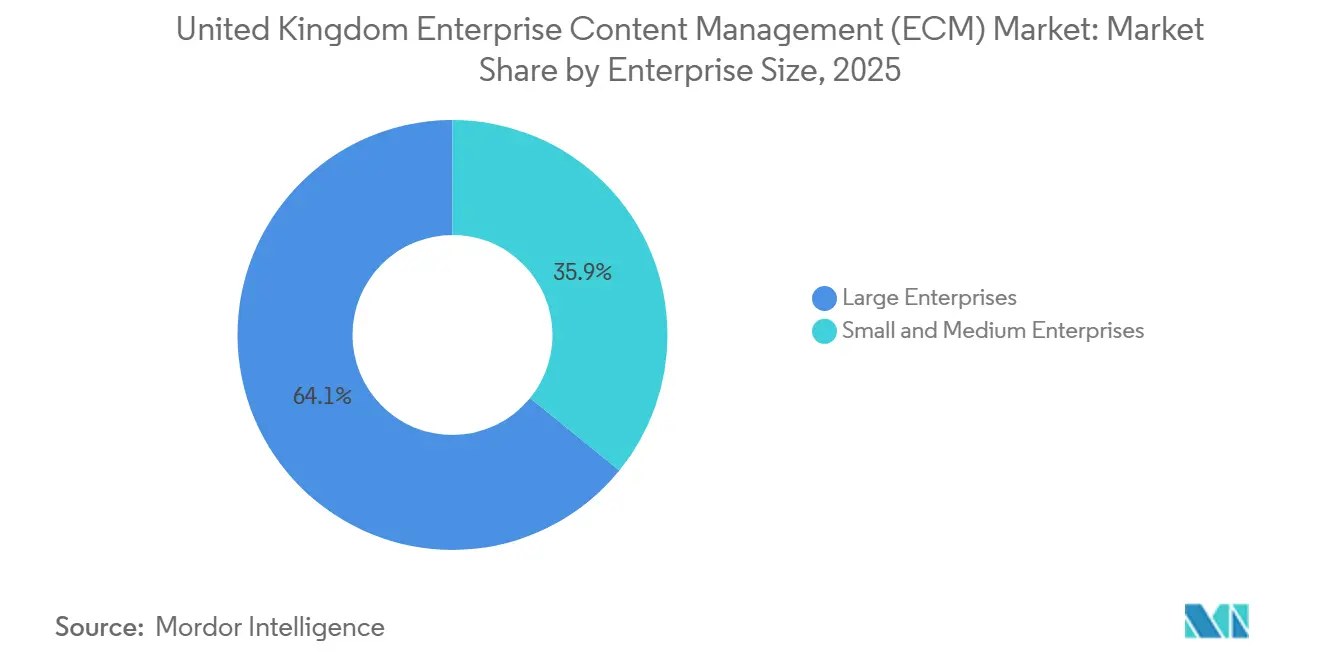

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 64,14 %, während KMU bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 24,86 % des Umsatzes auf BFSI, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 13,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende digitale Transformation in britischen Unternehmen | +2.5% | National, konzentrierte Nachfrage in London, Südostengland und Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Compliance-getriebene Content Governance und Prüfbarkeit | +2.2% | National, mit starker Relevanz in regulierten Sektoren und öffentlichen Institutionen | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Inhaltsklassifizierung und Verbesserungen der Suchgenauigkeit | +1.9% | National, angeführt von Finanzdienstleistungen, Rechts- und professionellen Dienstleistungszentren | Mittelfristig (2–4 Jahre) |

| Cloud-Migration von Legacy-Dokumentenarchiven | +1.6% | National, mit Adoptionslücken in Nordengland, Wales und dem öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Hybride Belegschaften, die sicheren Inhaltszugriff benötigen | +1.1% | National, am stärksten in wissensintensiven Sektoren | Kurzfristig (≤ 2 Jahre) |

| Branchenspezifische Modernisierung in BFSI, Gesundheitswesen und Regierung | +0.8% | National, konzentriert in London, Manchester und Edinburgh | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende digitale Transformation in britischen Unternehmen

Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich profitiert von einem breiteren Wandel in der Unternehmensdigitalisierung, doch viele Organisationen arbeiten noch immer mit uneinheitlichen Content-Praktiken in verschiedenen Abteilungen. Ein großer Teil der Unternehmen nutzt bereits Cloud-Tools, doch die unternehmensweite Standardisierung von Inhaltsflüssen, Genehmigungsketten und der Aktenführung ist noch unvollständig, was Raum für eine tiefere Plattformadoption lässt. Diese Lücke ist bedeutsam, weil das Speichern von Dateien in digitalen Systemen nicht dasselbe ist wie deren Verwaltung in durchsuchbaren, richtlinienbasierten Repositories und vernetzten Workflows. Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich profitiert daher davon, dass Transformationsprogramme von der einfachen Softwareeinführung zu Prozessumgestaltung, Informationskontrolle und Automatisierung übergehen. Modernisierungsbemühungen im öffentlichen Sektor stärken diese Richtung ebenfalls, indem sie Dokumenteninfrastruktur, digitale Akten und Systeme zur Servicebereitstellung auf nationalen Beschaffungsagenden halten.[1]UK-Regierung, "UK Business Data Survey 2026," GOV.UK, gov.uk

Compliance-getriebene Content Governance und Prüfbarkeit

Regulatorischer Druck macht eine kontrollierte Dokumentenverarbeitung zu einer täglichen Betriebsanforderung im gesamten Enterprise Content Management (ECM)-Markt im Vereinigten Königreich. Finanzdienstleistungsunternehmen, Regierungsbehörden, Gesundheitsdienstleister und andere regulierte Organisationen benötigen alle eine stärkere Aufbewahrungslogik, eine klarere Versionskontrolle und bessere Nachweise darüber, wer auf eine Datei zugegriffen oder sie geändert hat. Dies verlagert die Kaufprioritäten hin zu Plattformen, die Prüfpfade, Aktenaufbewahrungsrichtlinien, vertretbare Löschung und sicheren Abruf ohne umfangreiche Anpassungen unterstützen. Käufer legen auch mehr Wert auf Systeme, die KI-Nutzung unterstützen können, ohne Dokumentationsstandards oder interne Governance zu schwächen. Im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich hält dies die compliance-gebundene Nachfrage auch dann stabil, wenn breitere Technologiebudgets unter Druck geraten.

KI-basierte Inhaltsklassifizierung und Verbesserungen der Suchgenauigkeit

KI-Funktionen verändern die Art und Weise, wie Käufer den Enterprise Content Management (ECM)-Markt im Vereinigten Königreich bewerten, da von Content-Systemen nun erwartet wird, mehr zu leisten als nur Dateien zu speichern. Unternehmen wünschen sich zunehmend Tools, die Dokumente klassifizieren, Metadaten anreichern, die Suchqualität verbessern und die Zeit reduzieren können, die Mitarbeiter damit verbringen, die richtigen Informationen zu finden. Diese Vorteile sind besonders relevant in dokumentenintensiven Umgebungen wie der Rechtsarbeit, der Schadensverwaltung, der Compliance-Prüfung und der Fallbearbeitung. Frühe Anwender bauen auch sauberere Metadatenstrukturen auf, was den zukünftigen Aufwand für die Workflow-Automatisierung und spätere KI-Implementierungen verringert. Microsofts Lösungsansätze für SharePoint Embedded und Copilot-verknüpfte Content-Erlebnisse zeigen, wie etablierte Plattformen Dokumentenumgebungen in Richtung KI-bereiter Infrastruktur drängen.[2]UK-Regierung, "Bessere Patientenversorgung, da der NHS eine einheitliche Patientenakte einführen soll," GOV.UK, gov.uk

Cloud-Migration von Legacy-Dokumentenarchiven

Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich profitiert weiterhin vom schrittweisen Ersatz älterer Dateiserver, abteilungsbezogener Archive und einfacher Dokumentenspeicher. Viele Organisationen bewahren wichtige Inhalte noch immer in Systemen auf, die nicht für moderne Suche, Aufbewahrungskontrolle oder Integration mit Workflow-Tools konzipiert wurden. Die Migration schafft Arbeit für Anbieter, die Metadaten zuordnen, Berechtigungen erhalten und Akten in Cloud- oder Hybrid-Repositories überführen können, ohne den Betrieb zu unterbrechen. Dies ist besonders relevant für mittelgroße Organisationen und öffentliche Stellen, die vor Jahren einfache Dokumententools eingeführt haben und nun eine stärkere Governance und bessere Flexibilität benötigen. Regierungsumfragedaten zeigen noch immer eine gemischte Infrastrukturbasis mit öffentlicher Cloud, privater Cloud und On-Premises-Systemen, die alle aktiv genutzt werden, was bestätigt, dass der Migrationszyklus noch offen ist.[3]Microsoft, "SharePoint Showcase: Verwendung von SharePoint Embedded zur Schaffung KI-bereiter Infrastruktur," Microsoft Community Hub, techcommunity.microsoft.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Integrationskomplexität mit Legacy-Branchensystemen | -1.5% | National, am stärksten im öffentlichen Sektor und bei Legacy-BFSI-Institutionen | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen durch Datenspeicherort und Datensouveränität für sensible Inhalte | -1.2% | National, insbesondere in souveränen, Verteidigungs- und öffentlichen Sektorumgebungen | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Migration, Metadatenbereinigung und Change Management | -0.9% | National, am stärksten für KMU und öffentliche Stellen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in ECM, Information Governance und Automatisierung | -0.7% | National, mit größeren Lücken außerhalb der wichtigsten digitalen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integrationskomplexität mit Legacy-Branchensystemen

Die Integration bleibt eine der deutlichsten Grenzen dafür, wie schnell der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich in älteren Unternehmensumgebungen skalieren kann. Große Banken, Versicherer und öffentliche Institutionen betreiben häufig Richtlinien-, Schadens-, Leistungs-, Finanz- oder Fallsysteme, die vor der Verbreitung aktueller API-Standards entwickelt wurden. Das macht die Dokumentenkonnektivität langsamer, serviceintensiver und teurer als Softwarekäufer zunächst erwarten. Selbst dort, wo Anbieter vorgefertigte Konnektoren anbieten, müssen Teams noch Felder abgleichen, inkonsistente Metadaten bereinigen und Zugriffsregeln über mehrere Repositories hinweg testen. Das bedeutet, dass viele große Implementierungen im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich noch immer wie mehrstufige Transformationsprogramme und nicht wie einfache Softwareimplementierungen ablaufen.

Einschränkungen durch Datenspeicherort und Datensouveränität für sensible Inhalte

Datenspeicherortregeln sind eine weitere Bremse für den Enterprise Content Management (ECM)-Markt im Vereinigten Königreich, insbesondere für Anwendungsfälle im öffentlichen Sektor, im Verteidigungsbereich, im Gesundheitswesen und bei sensiblen Finanzangelegenheiten. Organisationen, die Bürger-, Patienten- oder hochwertige interne Akten verwalten, können Inhalte häufig nicht frei in standardmäßige gemeinsam genutzte Cloud-Umgebungen verschieben. Dies drängt Käufer zu Hybrid-Modellen, souveränen Cloud-Optionen oder privater Infrastruktur, die länger zur Genehmigung braucht und mehr im Betrieb kostet. Der Technology Adoption Review 2025 der Regierung identifizierte Datensouveränität ebenfalls als strukturelle Barriere, die die Kosten der Cloud-Adoption in sensiblen Umgebungen erhöhen kann. OpenTexts souveräne Cloud-Partnerschaft mit S3NS zeigt, dass Anbieter reagieren, aber diese Architekturen fügen im Vergleich zu Standard-Cloud-Rollouts noch immer Reibung hinzu.[4]UK-Regierung, "Technology Adoption Review 2025," Ministerium für Wissenschaft, Innovation und Technologie, gov.uk

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Dokumentenmanagement führt, während Workflow-Automatisierung zunimmt

Dokumentenmanagement hielt im Jahr 2025 einen Anteil von 30,42 % am Enterprise Content Management (ECM)-Markt im Vereinigten Königreich und war damit die größte Lösungskategorie im Portfolio. Diese Führungsposition spiegelt den stetigen Bedarf wider, geschäftskritische Akten in regulierten Umgebungen zu digitalisieren, zu indizieren, zu speichern und abzurufen. Banken, Rechtsanwaltskanzleien, öffentliche Institutionen und Gesundheitsdienstleister verwalten alle hohe Volumina an Verträgen, Formularen, Falldokumenten und kontrollierten Akten, die noch immer eine starke Dokumentendisziplin erfordern. Aktenmanagement und Fallmanagement bleiben ebenfalls wichtig, da viele Organisationen formale Aufbewahrungspläne, vollständige Fallhistorien und Nachweispfade benötigen, die Prüfungen und Überprüfungen unterstützen.

Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich bewegt sich nun über die einfache Speicherung hinaus hin zu einer aktiveren Prozessausführung. Workflow und Geschäftsprozessmanagement soll bis 2031 mit einer CAGR von 13,61 % wachsen, was es zum am schnellsten wachsenden Lösungssegment macht. Die Nachfrage verlagert sich hin zu Systemen, die Genehmigungen weiterleiten, Ausnahmen eskalieren, Dokumente mit ERP- und CRM-Schritten verknüpfen und manuelle Übergaben zwischen Teams reduzieren können. Microsofts Copilot-bezogene SharePoint-Entwicklung deutet auch auf eine stärkere Käufererwartung für aktionsorientierte Content-Workflows anstelle passiver Repositories hin.

Nach Bereitstellungsmodus: Cloud-Architektur dominiert den britischen Markt

Cloud erfasste im Jahr 2025 77,18 % des Enterprise Content Management (ECM)-Marktes im Vereinigten Königreich und bestätigte damit, dass die SaaS-Bereitstellung zur Standardwahl für die meisten neuen Implementierungen geworden ist. Käufer bevorzugen Cloud-Modelle, weil sie den Infrastrukturwartungsaufwand reduzieren, Upgrade-Zyklen verkürzen und die Skalierung von Speicher- und Workflow-Kapazitäten erleichtern. Dieses Modell passt auch gut zu Abonnementpreisen, was die Einstiegshürden für Organisationen senkt, die keine großen Vorablizenzverpflichtungen eingehen möchten. Gleichzeitig bleiben On-Premises-Implementierungen im Verteidigungsbereich, bei hochsicheren öffentlichen Workloads und in einigen streng kontrollierten Finanzumgebungen relevant.

Cloud ist auch das am schnellsten wachsende Bereitstellungsmodell mit einer prognostizierten CAGR von 14,03 % bis 2031. Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich lässt noch immer eine klare Rolle für Hybrid-Architektur, da viele große Unternehmen sowohl kontrollierte lokale Repositories als auch cloudbasierte Automatisierung benötigen. Die Hybrid-Adoption ist am stärksten, wenn Unternehmen sensible Inhalte auf interner Infrastruktur aufbewahren und gleichzeitig Cloud-Tools für Zusammenarbeit, KI oder eine breitere Workflow-Reichweite nutzen möchten. Hylands Azure-fokussierte Partnerschaft verdeutlicht, wie Anbieter sich rund um regionale Bereitstellungsflexibilität, Datenspeicherort und Multi-Regions-Unterstützung für Unternehmenskäufer positionieren.

Nach Unternehmensgröße: Großunternehmen führen, während KMU aufholen

Großunternehmen machten im Jahr 2025 64,14 % des Marktumsatzes aus, was die größere Governance-Last und den Integrationsbedarf in großen Organisationen widerspiegelt. Hohe Dokumentenvolumina, strengere Prüfungserwartungen und komplexe Prozessketten machen formale Content-Management-Plattformen in diesem Maßstab schwer vermeidbar. Dies gilt insbesondere im Bankwesen, im Versicherungswesen, in der Pharmaindustrie und in der Regierung, wo unkontrollierte Inhalte regulatorische, betriebliche und Servicerisiken schaffen können. Große Konten unterstützen auch Verlängerungsströme und professionelle Dienstleistungsarbeit, was sie im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich zentral für die Anbieterstrategie hält.

KMU sollen bis 2031 mit einer CAGR von 13,28 % wachsen und sind damit das am schnellsten wachsende Unternehmenssegment. Diese Veränderung spiegelt eine bessere Übereinstimmung zwischen Cloud-nativen Preisen und den Budgetrealitäten kleinerer Unternehmen wider. Anbieter reduzieren auch die Adoptionshürden mit vorkonfigurierten Vorlagen, verwalteten Diensten und gebündelten Workflow-Funktionen, die weniger internes Fachwissen erfordern. OECD-Arbeiten zur Technologieadoption britischer KMU unterstützen diese Richtung und zeigen, dass die Cloud- und KI-Adoption weit genug zugenommen hat, um eine stärkere Basis für eine breitere Adoption von Content-Plattformen zu schaffen.

Nach Endnutzerbranche: BFSI hält den größten Anteil, während das Gesundheitswesen aufholt

BFSI machte im Jahr 2025 24,86 % des Marktes aus und war damit das größte Endnutzersegment im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich. Die Position des Sektors ergibt sich aus seinem Bedarf, hochwertige Akten, Kundendokumentation, Compliance-Nachweise, Policendateien und Schadensinformationen auf kontrollierte Weise zu verwalten. Banken und Versicherer unterliegen auch Aktenführungserwartungen, die Durchsuchbarkeit, Aufbewahrungskontrolle und Prüfungsbereitschaft zu einer Notwendigkeit und nicht zu einer Option machen. Regierungs- und öffentliche Sektororganisationen bilden einen weiteren wichtigen Nachfrageblock, da die digitale Servicebereitstellung von einer stabilen Aktenführung, einem sicheren Abruf und einer vertrauenswürdigen Falldokumentation abhängt.

Das Gesundheitswesen soll bis 2031 mit einer CAGR von 13,74 % wachsen, was es zur am schnellsten wachsenden Endnutzerbranche macht. Dies spiegelt den Druck wider, Patienteninformationsflüsse zu modernisieren, Fragmentierung zu reduzieren und vernetztere klinische Akten über Anbieter hinweg zu unterstützen. Die Agenda für eine einheitliche Patientenakte in England verstärkt den Bedarf an Plattformen, die sensible Inhalte mit stärkeren Zugänglichkeits- und Governance-Kontrollen verwalten können. Fertigung, Energie, Medien, Einzelhandel, Bildung und Telekommunikation schaffen ebenfalls gezielte Chancen, wo Unternehmen Konstruktionsdateien, Multichannel-Content-Assets, Lieferantenakten und regulierte Betriebsdokumente organisieren müssen.

Geografische Analyse

Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich operiert als ein nationaler Markt, aber die Ausgabenintensität konzentriert sich noch immer auf einige stärkere regionale Nachfragezentren. London und Südostengland stellen die größte Aktivitätskonzentration dar, da sie Finanzinstitutionen, Rechtsanwaltskanzleien, große Hauptsitze und professionelle Dienstleistungsanbieter zusammenbringen. Diese Organisationen stehen häufig vor schwereren Aktenführungsanforderungen und komplexeren Genehmigungsketten als Unternehmen in weniger dichten regionalen Märkten. Große Unternehmen nutzen auch eher öffentliche Cloud oder Drittanbietersoftware als Einzelunternehmer, was die Adoptionsprämie stärkt, die mit großen Unternehmenshubs verbunden ist. Diese Konzentration hält London zentral für hochwertige Implementierungen, Systemintegratoraktivitäten und größere mehrjährige Transformationsprogramme.

Schottland, die englischen Midlands und Nordengland bilden die nächste wichtige Nachfrageschicht im Enterprise Content Management (ECM)-Markt im Vereinigten Königreich. Edinburgh profitiert von seiner fintech-Basis, wo Unternehmen stärkere Prüfpfade, Aktenkontrolle und sichere digitale Workflows benötigen, ähnlich wie in London. Die Midlands und der Nordwesten profitieren ebenfalls von der Modernisierung des Gesundheitswesens und industriellen Anwendungsfällen, die eine strukturierte Kontrolle von Konstruktionsakten, Qualitätsdokumenten und Lieferanteninformationen erfordern. Wales und Nordirland bleiben wertmäßig kleiner, bauen aber weiterhin Nachfrage durch die Digitalisierung des öffentlichen Sektors und die regionale Servicemodernisierung auf.

Die regionale Expansion hängt weniger von einem grundlegenden Software-Bewusstsein ab als davon, ob Organisationen über die Fähigkeiten, die Finanzierung und die Implementierungsunterstützung verfügen, die zur Durchführung komplexer Projekte erforderlich sind. Der Technology Adoption Review 2025 hob anhaltende digitale Adoptionslücken außerhalb der stärksten Zentren hervor und signalisierte eine breitere Wachstumsbahn für Anbieter, die die Einführung vereinfachen und eine verwaltete Implementierung anbieten können. Dies ist wichtig, weil viele Organisationen außerhalb Londons den Wert der Content-Modernisierung erkennen, aber häufig nicht über die interne Kapazität verfügen, Migration, Governance-Design und Change Management intern zu verwalten. Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich hat daher Raum, sich regional zu vertiefen, wenn Anbieter eine bessere Partnerabdeckung, leichtere Bereitstellungsmodelle und stärkere lokale Supportstrukturen aufbauen.

Wettbewerbslandschaft

Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich ist an der Spitze fragmentiert, wobei Microsoft, OpenText, IBM, SAP und Box durch große Unternehmensbeziehungen und breite Produktökosysteme bedeutende Positionen halten. Diese Anbieter profitieren von etabliertem Beschaffungszugang, starker Integrationsabdeckung und Vertrautheit in großen IT- und Compliance-Teams. Dennoch schließt ihre Präsenz Herausforderer nicht aus, da Käufer Anbieter noch immer ersetzen, wenn die Implementierung zu langsam erscheint oder die Produktpassung zu breit wird. KI-native Spezialisten und kontextfokussierte Anbieter finden daher Öffnungen, wo Kunden eine schnellere Implementierung, ein einfacheres Workflow-Design oder eine stärkere vertikale Ausrichtung wünschen. Dies hält den Enterprise Content Management (ECM)-Markt im Vereinigten Königreich wettbewerbsfähig, auch wenn die Spitzengruppe sichtbar und gut ausgestattet bleibt.

Ein wichtiges Muster im Jahr 2026 ist die Portfolioprofilierung unter etablierten Anbietern. OpenText schloss im Januar 2026 die Veräußerung von eDOCS an NetDocuments für 163 Millionen USD und im Februar 2026 die Veräußerung von Vertica an Rocket Software für 150 Millionen USD ab, was einen klaren Fokus auf die Konzentration auf KI-geführte Content-Kernprioritäten demonstriert. OpenText wechselte auch in souveräne Infrastruktur durch seine S3NS-Partnerschaft, was mit der Nachfrage der Käufer nach Lösungen übereinstimmt, die nicht auf standardmäßige Multi-Tenant-Cloud-Umgebungen angewiesen sein können. Diese Schritte zeigen, dass Skalierung allein nicht mehr ausreicht, da die Plattformrelevanz nun von KI-Bereitschaft, Bereitstellungsflexibilität und einem klareren Portfoliofokus abhängt.

Herausforderer konkurrieren, indem sie auf bestehenden Unternehmensökosystemen aufbauen, anstatt einen vollständigen Ersatz zu erzwingen. M-Files stärkte seine Microsoft-Zusammenarbeit im Jahr 2026, was seine Position bei Organisationen unterstützt, die eine bessere Dokumentenkontrolle in vertrauten Microsoft-Umgebungen suchen. Hyland erweiterte auch seine KI-Plattformschicht mit Enterprise Context Engine, Enterprise Agent Mesh, Agent Lifecycle Management und Control Tower und demonstrierte damit, wie führende Anbieter versuchen, Content-Repositories in breitere Automatisierungsumgebungen umzuwandeln. Infolgedessen wird der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich durch eine Mischung aus großer Incumbents-Breite und fokussierter Innovation von Anbietern geprägt, die sich schneller rund um KI, Governance und Bereitstellungsdesign bewegen können.

Branchenführer im Enterprise Content Management (ECM) im Vereinigten Königreich

-

OpenText Corporation

-

Microsoft Corporation

-

IBM Corporation

-

Oracle Corporation

-

Hyland Software, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Berichtsumfang des Enterprise Content Management (ECM)-Marktes im Vereinigten Königreich

Der Enterprise Content Management (ECM)-Markt im Vereinigten Königreich ist das Ökosystem aus Softwarelösungen und Diensten, die unstrukturierte und strukturierte Inhalte und Dokumente einer Organisation im Land systematisch erfassen, verwalten, speichern, aufbewahren und bereitstellen. Dazu gehören Technologien wie Dokumentenmanagement, Aktenmanagement, Workflow, Geschäftsprozessmanagement, Fallmanagement, Digital Asset Management und Web Content Management. Diese Lösungen werden On-Premises, in der Cloud oder in Hybrid-Modellen bereitgestellt und bedienen Organisationen aller Größen in verschiedenen Branchen im Vereinigten Königreich, darunter BFSI, Regierung, Gesundheitswesen, IT und Fertigung. Angetrieben von den aggressiven Strategien zur digitalen Transformation des Landes, der weit verbreiteten Einführung von Remote- und Hybrid-Arbeitsmodellen und dem kritischen Bedarf, strenge Datenschutzbestimmungen einzuhalten (wie die britische DSGVO und der Data Protection Act 2018), ermöglichen ECM-Lösungen britischen Unternehmen, komplexe administrative Workflows zu rationalisieren, die unternehmensweite Zusammenarbeit zu verbessern, eine robuste Information Governance sicherzustellen und den Übergang von veralteten papierbasierten Systemen zu hocheffizienten, digitalisierten Abläufen zu vollziehen.

Der Bericht zum Enterprise Content Management (ECM)-Markt im Vereinigten Königreich ist segmentiert nach Lösungstyp (Dokumentenmanagement, Aktenmanagement, Workflow und Geschäftsprozessmanagement, Fallmanagement, Digital Asset Management, Web Content Management und weitere Lösungen), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen) und Endnutzerbranche (BFSI, Regierung und öffentlicher Sektor, Gesundheitswesen, IT und Telekommunikation, Fertigung, Einzelhandel, Medien und Unterhaltung, Bildung, Energie und Versorgungsunternehmen sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Dokumentenmanagement |

| Aktenmanagement |

| Workflow und Geschäftsprozessmanagement |

| Fallmanagement |

| Digital Asset Management |

| Web Content Management |

| Weitere Lösungen |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen |

| IT und Telekommunikation |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Nach Lösungstyp | Dokumentenmanagement |

| Aktenmanagement | |

| Workflow und Geschäftsprozessmanagement | |

| Fallmanagement | |

| Digital Asset Management | |

| Web Content Management | |

| Weitere Lösungen | |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen | |

| IT und Telekommunikation | |

| Fertigung | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Energie und Versorgungsunternehmen | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für Enterprise Content Management im Vereinigten Königreich?

Die Marktgröße des Enterprise Content Management (ECM) im Vereinigten Königreich wurde im Jahr 2025 auf 2,03 Milliarden USD und im Jahr 2026 auf 2,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,76 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 11,01 % im Zeitraum 2026–2031 entspricht.

Welche Lösungskategorie führt die aktuelle Nachfrage im Vereinigten Königreich an?

Dokumentenmanagement ist das größte Lösungssegment mit einem Umsatzanteil von 30,42 % im Jahr 2025, da regulierte Sektoren noch immer eine starke Kontrolle über Speicherung, Indizierung, Abruf und Aktenzugang benötigen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud ist sowohl das größte Bereitstellungsmodell als auch das am schnellsten wachsende, mit einem Anteil von 77,18 % im Jahr 2025 und einer prognostizierten CAGR von 14,03 % bis 2031.

Warum investieren britische Unternehmen jetzt mehr in Content-Plattformen?

Die wichtigsten Auslöser sind stärkere Governance-Anforderungen, eine breitere Standardisierung digitaler Prozesse, KI-basierte Workflow-Gewinne und die laufende Migration weg von älteren Content-Repositories.

Welche Kundengruppe bietet das stärkste Wachstumspotenzial?

KMU bieten ein starkes Wachstumspotenzial mit einer prognostizierten CAGR von 13,28 % bis 2031, da Abonnementpreise und vorkonfigurierte Implementierungen die Adoptionshürden senken.

Welches Endnutzersegment wächst am schnellsten?

Das Gesundheitswesen ist die am schnellsten wachsende Endnutzerbranche mit einer prognostizierten CAGR von 13,74 % bis 2031, unterstützt durch die Modernisierung von Patientenakten und einen breiteren Bedarf an klinischer Content-Integration.

Seite zuletzt aktualisiert am: