Größe und Marktanteil des Marktes für Kundendatenplattformen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

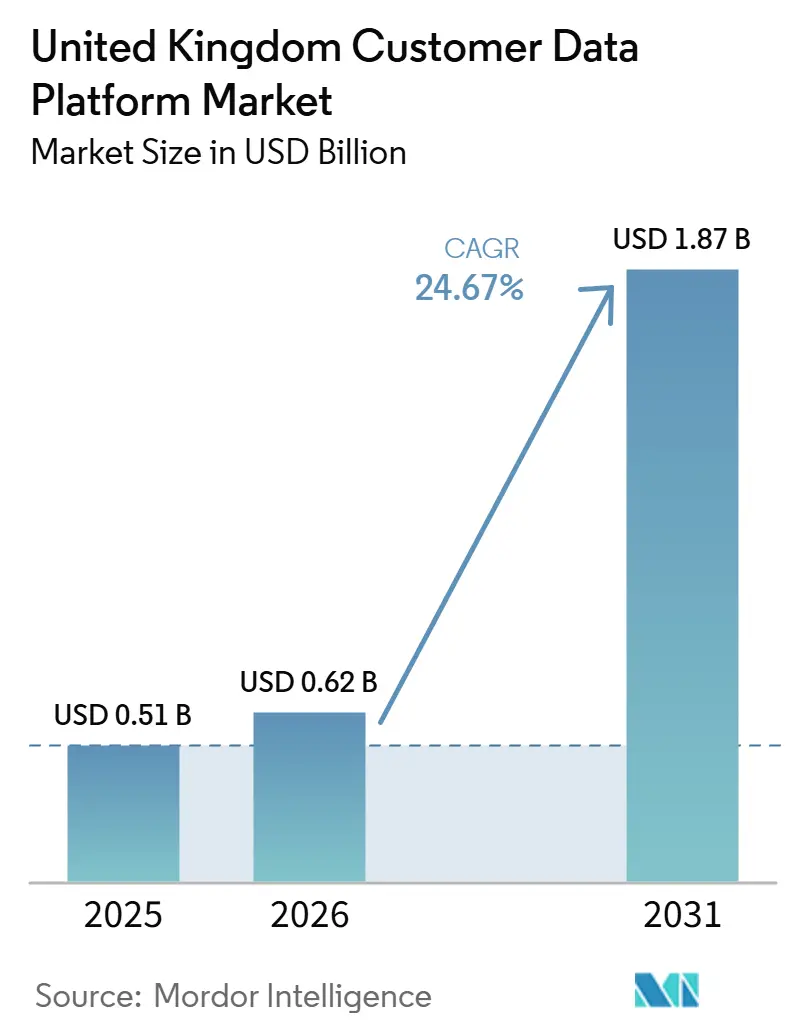

| Marktgröße im Basisjahr (2025) | 0.51 Milliarden US-Dollar |

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.67% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kundendatenplattformen im Vereinigten Königreich von Mordor Intelligence

Der Markt für Kundendatenplattformen im Vereinigten Königreich wurde im Jahr 2025 auf 0,51 Milliarden USD geschätzt und soll von 0,62 Milliarden USD im Jahr 2026 auf 1,87 Milliarden USD bis 2031 wachsen, bei einem CAGR von 24,67 % während des Prognosezeitraums 2026–2031. Der Markt für Kundendatenplattformen im Vereinigten Königreich expandiert, weil Unternehmen die Kontrolle über Erstanbieterdaten nun als grundlegende Betriebsanforderung und nicht mehr als Kampagnenwerkzeug betrachten. Der Rückzug von Drittanbieter-Identifikatoren, eine strengere Datenschutzdurchsetzung im Vereinigten Königreich und die schrittweise Einführung des Data Use and Access Act 2025 veranlassen Marken dazu, Kundendaten aus CRM, Handel, Kundenbindung und Servicesystemen in ihren eigenen Umgebungen zu vereinheitlichen. Der wirtschaftliche Nutzen bleibt stark, da vereinheitlichte Kundendaten die Reaktionsqualität, den Return on Investment und die Fähigkeit verbessern, kanalübergreifend auf das Kundenverhalten zu reagieren. Der Markt für Kundendatenplattformen im Vereinigten Königreich bewegt sich auch in eine stärker umsetzungsorientierte Phase, in der Bereitstellungsqualität, Einwilligungsorchestrierung und Echtzeit-Aktivierung ebenso wichtig sind wie der Softwarebesitz. Das Wachstum bleibt bis 2031 hoch, obwohl Integrationsschulden, Qualifikationslücken und Budgetkonsolidierung den Übergang von Pilotprogrammen zur skalierten Produktionsnutzung weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

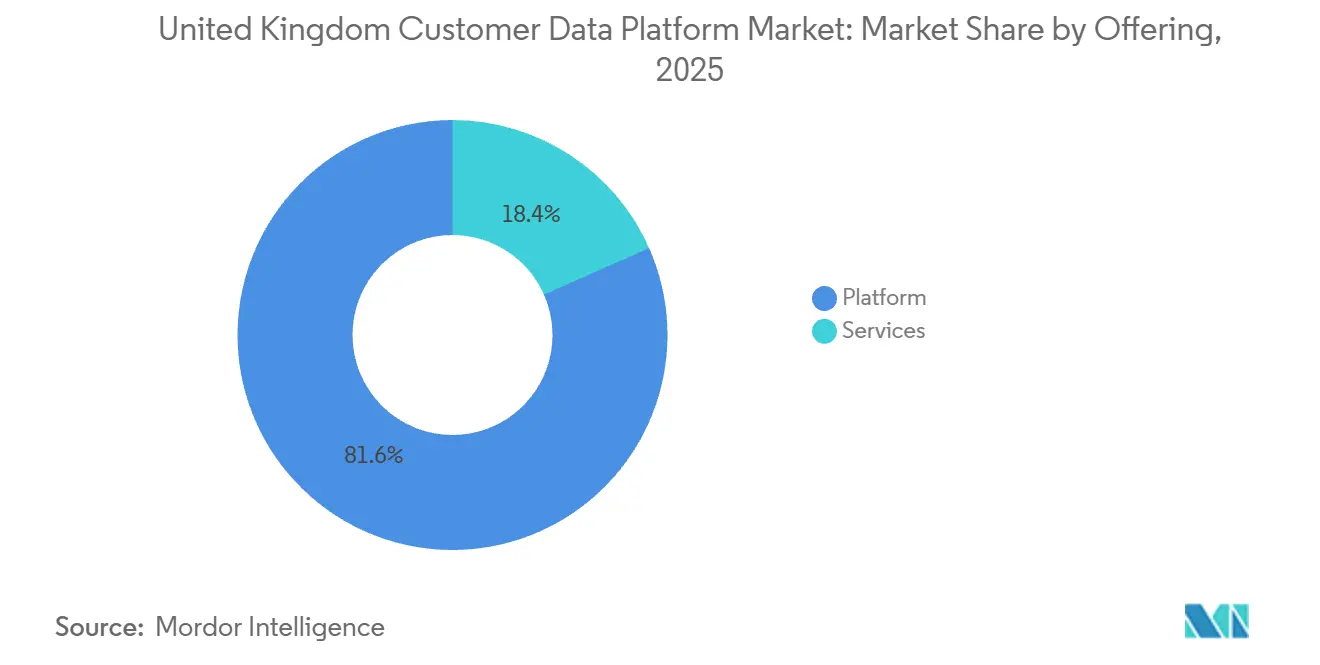

- Nach Angebot hielt die Plattform im Jahr 2025 einen Anteil von 81,62 % an der Marktgröße für Kundendatenplattformen im Vereinigten Königreich, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 27,92 % wachsen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 68,81 % am Marktanteil der Kundendatenplattformen im Vereinigten Königreich, während Hybrid bis 2031 voraussichtlich mit einem CAGR von 28,74 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,25 % des Anteils auf Großunternehmen, während KMU bis 2031 voraussichtlich den höchsten CAGR von 27,45 % verzeichnen werden.

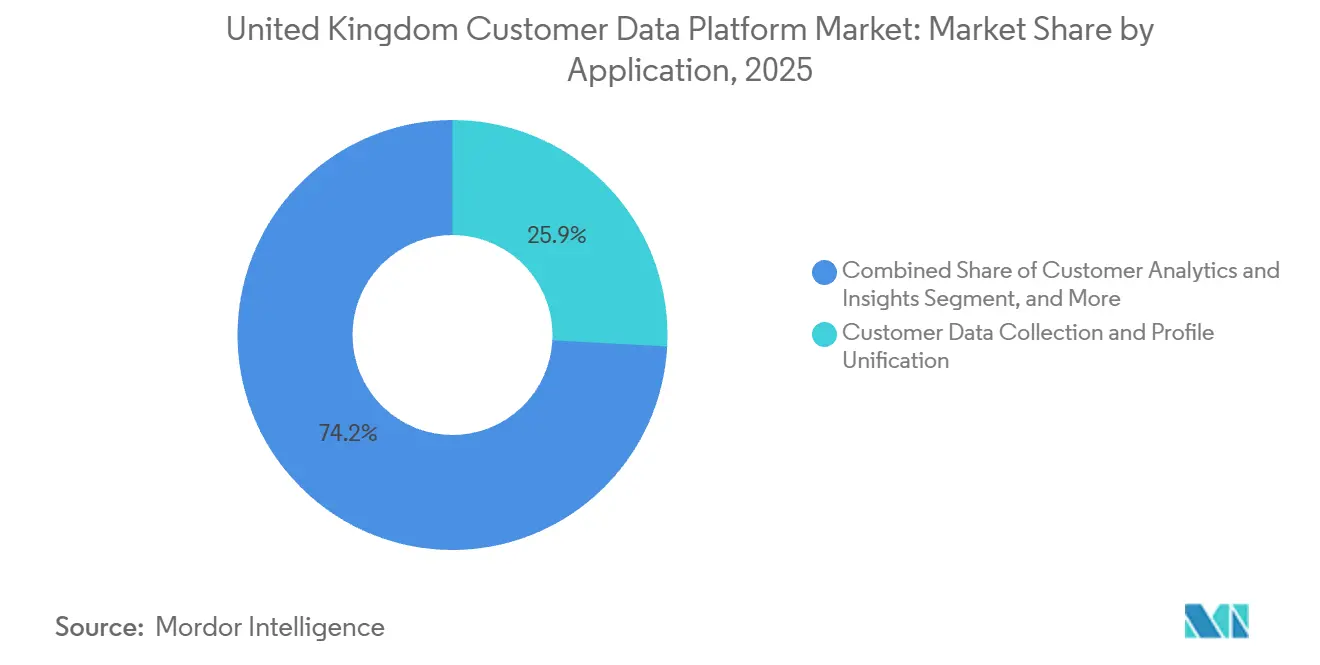

- Nach Anwendung entfielen im Jahr 2025 25,85 % des Anteils an der Marktgröße für Kundendatenplattformen im Vereinigten Königreich auf Datenerfassung und Profilvereinheitlichung, während Kundenanalyse und Erkenntnisse bis 2031 voraussichtlich mit einem CAGR von 29,36 % wachsen werden.

- Nach Endnutzerbranche hielt Einzelhandel und E-Commerce im Jahr 2025 einen Anteil von 26,56 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 29,84 % am schnellsten wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Kundendatenplattformen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an vereinheitlichten Erstanbieter-Kundenprofilen | +5.5% | National, mit höchster Intensität in den Wirtschaftszentren London, Manchester und Birmingham | Mittelfristig (2–4 Jahre) |

| Datenschutzorientiertes Marketing und Anforderungen an das Einwilligungsmanagement | +4.0% | National, mit regulatorischen Auswirkungen auf britische Unternehmen mit EU-Datenflüssen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Echtzeit-Personalisierung und Journey-Orchestrierung | +3.5% | National, am stärksten im Einzelhandel, BFSI und Mediensektor | Mittelfristig (2–4 Jahre) |

| Cloud-native Datenaktivierung über MarTech- und AdTech-Stacks | +3.0% | National, konzentriert in cloud-reifen Unternehmens- und Scale-up-Clustern | Langfristig (≥ 4 Jahre) |

| Schnellere Adoption von Kundendatenplattformen bei mittelständischen und digital-first Einzelhandelsmarken | +2.5% | National, mit frühen Gewinnen bei digital-first Direct-to-Consumer-Händlern | Mittelfristig (2–4 Jahre) |

| KI-gestützte Segmentierung und prädiktive Abwanderungsmodelle | +2.5% | National, am stärksten in BFSI, Telekommunikation und Abonnement-Einzelhandel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an vereinheitlichten Erstanbieter-Kundenprofilen

Der Markt für Kundendatenplattformen im Vereinigten Königreich profitiert von der Abkehr von Drittanbieter-Cookies und der engeren Kontrolle durch geschlossene Medien-Ökosysteme, was Erstanbieterdaten zur wichtigsten Quelle nutzbarer Kundeninformationen gemacht hat. Britische Marken, die früher auf externe Zielgruppensignale angewiesen waren, sehen sich nun mit einer direkten Sichtbarkeitslücke konfrontiert, wenn Kundenidentitäten auf verschiedene Systeme verteilt sind. Das hat die Profilvereinheitlichung zu einem praktischen Bedarf für Kampagnen-Targeting, Kundenbindungsarbeit und kanalübergreifende Messung gemacht. New Look zeigte das Ausmaß des Problems im Jahr 2025, als seine Bereitstellung mit Amperity und Databricks 3,4 Millionen fragmentierte Kundenprofile auflöste und feststellte, dass 31 % der Top-Kunden mehrere E-Mail-Adressen verwendeten, was die Targeting-Genauigkeit vor dem Rollout geschwächt hatte. Der DMA berichtete außerdem, dass Performance-Kampagnen 38 % höhere Reaktionseffekte erzielten, wenn Kundendaten über mehrere Kanäle hinweg integriert wurden, was die starke Nachfrage nach Profilvereinheitlichung im Markt für Kundendatenplattformen im Vereinigten Königreich unterstützt.[1]Data and Marketing Association, „The Value of Customer Data Report 2025”, DMA UK, dma.org.uk Sobald Profile zusammengeführt sind, können Marken kanalübergreifende Umsatzmuster erkennen, die zuvor verborgen waren, was den wirtschaftlichen Nutzen für eine breitere Bereitstellung im Markt für Kundendatenplattformen im Vereinigten Königreich stärkt.

Datenschutzorientiertes Marketing und Anforderungen an das Einwilligungsmanagement

Datenschutz-Compliance ist zu einem direkten Kauftreiber im Markt für Kundendatenplattformen im Vereinigten Königreich geworden, da Unternehmen nun Systeme benötigen, die Einwilligungssignale über mehrere Ziele hinweg erfassen, verwalten und weiterleiten können. Der Data Use and Access Act 2025 erhielt am 19. Juni 2025 die königliche Zustimmung und änderte Teile des UK-DSGVO- und PECR-Rahmens, einschließlich Regeln zur automatisierten Entscheidungsfindung, risikoarmen Cookies und anerkannten berechtigten Interessen. Die PECR-Strafgrenzen wurden im August 2025 an das Niveau der UK-DSGVO angeglichen, was die mögliche Bußgeldobergrenze für Datenschutzverstöße erhöhte und die Kosten schwacher Einwilligungskontrollen im Markt für Kundendatenplattformen im Vereinigten Königreich steigerte. Das ICO weitete im Januar 2025 auch Compliance-Prüfungen auf die 1.000 meistbesuchten britischen Websites aus, was signalisierte, dass die Einwilligungsverarbeitung und die nachgelagerte Datennutzung einer viel engeren Kontrolle unterliegen würden. Infolgedessen benötigen Unternehmen nun Kundendatenplattformen, die gültige Berechtigungen nahezu in Echtzeit über Kanäle hinweg übertragen können, was eine schnellere Adoption im Markt für Kundendatenplattformen im Vereinigten Königreich unterstützt.

Verlagerung hin zu Echtzeit-Personalisierung und Journey-Orchestrierung

Der Markt für Kundendatenplattformen im Vereinigten Königreich wird auch durch den Wandel vom Batch-Marketing hin zu Live-Kundenentscheidungen über bezahlte, eigene und Servicekanäle vorangetrieben. Salesforce kündigte im Juni 2025 Marketing Cloud Next an und stellte agentische KI-Funktionen für Kampagnenerstellung, Personalisierungsentscheidungen, Lead-Management und Optimierung bezahlter Medien auf Data Cloud allgemein zur Verfügung, was zeigte, wie große Anbieter vereinheitlichte Profile mit sofortigen Maßnahmen verknüpfen.[2]Salesforce, „Salesforce Announces Marketing Cloud Next”, Salesforce UK, salesforce.com Adobe expandierte im April 2026 in dieselbe Richtung mit CX Enterprise, das KI-Agenten, Model Context Protocol-Endpunkte und eine Governance-Schicht kombinierte, um die Arbeit über Marketing-, Analyse- und Content-Teams hinweg zu koordinieren. Da so viel Ausgaben in digitalen Kanälen liegen, benötigen Unternehmen Kundendatensysteme, die schnell auf Verhalten reagieren können, was den Wert von Streaming-Kundendatenplattform-Designs im Markt für Kundendatenplattformen im Vereinigten Königreich erhöht. Der nächste Schritt ist bereits erkennbar, da die Journey-Orchestrierung beginnt, sich vom manuellen Kampagnendesign hin zu Systemen zu verlagern, die Aktionen automatisch auslösen und anpassen können, wenn sich der Kundenkontext ändert.

Cloud-native Datenaktivierung über MarTech- und AdTech-Stacks

Cloud-natives Design gewinnt im Markt für Kundendatenplattformen im Vereinigten Königreich an Bedeutung, da frühere Datenstacks häufig versagten, wenn sie große Kundendatensätze über zu viele Tools hinweg kopieren, verschieben und abgleichen mussten. Warehouse-native und komposierbare Ansätze lösen dieses Problem, indem sie aus verwalteten Datenumgebungen heraus arbeiten, die Unternehmen bereits nutzen, was besonders relevant für Käufer aus dem Finanzdienstleistungs- und Technologiebereich mit bestehenden Cloud-Investitionen ist. Das CDP Institute berichtete im Januar 2026, dass komposierbare und warehouse-native Kundendatenplattform-Anbieter ein organisches Beschäftigungswachstum von 7,8 % verzeichneten, verglichen mit dem breiteren Branchendurchschnitt von 1,3 %, was auf eine stärkere Beschaffungsdynamik in diesem Marktsegment hindeutet. Databricks führte 2026 CustomerLake als agentische Kundendatenplattform ein, die in die Databricks Lakehouse integriert ist und Identitätsauflösung, Segmentierung, Customer 360 und Aktivierung näher an verwaltete Unternehmensdaten bringt. Tealium fügte im Mai 2026 KI am Edge und KI-Entscheidungsfähigkeiten hinzu, die On-Device-Transformation und Echtzeit-Entscheidungen auf Live-Ereignisströmen unterstützten und die Abhängigkeit von langsameren Release-Zyklen in Aktivierungsprogrammen reduzierten. Diese Veränderungen sind bedeutsam, da der Markt für Kundendatenplattformen im Vereinigten Königreich zunehmend Architekturen belohnt, die Datenkontrolle, Aktivierungsgeschwindigkeit und regionale Compliance-Anforderungen im selben Betriebsmodell vereinen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenverwaltung über mehrere Quellsysteme hinweg | -3.5% | National, am stärksten bei Unternehmen mit Multi-Marken- oder Legacy-Systemarchitekturen | Mittelfristig (2–4 Jahre) |

| Hoher Integrationsaufwand mit Legacy-CRM und Data Warehouses | -3.0% | National, konzentriert in BFSI und großen Einzelhandelsunternehmen mit jahrzehntelangen CRM-Investitionen | Mittelfristig (2–4 Jahre) |

| Budgetdruck durch Plattformüberschneidungen und Tool-Konsolidierung | -2.0% | National, am ausgeprägtesten während jährlicher IT-Rationalisierungszyklen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei Identitätsauflösung und Kundendatenaktivierung | -1.5% | National, mit einem akuten Mangel in London und den wichtigsten britischen Technologiezentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenverwaltung über mehrere Quellsysteme hinweg

Das größte alltägliche Hindernis im Markt für Kundendatenplattformen im Vereinigten Königreich ist oft die Quellumgebung und nicht die Kundendatenplattform selbst. Große Unternehmen im Einzelhandel, BFSI und in der Telekommunikation verwalten Kundendaten noch immer über viele Systeme hinweg, die zu unterschiedlichen Zeiten und für unterschiedliche Funktionen aufgebaut oder erworben wurden. Das hinterlässt Teams mit inkonsistenten Schemata, unklarer Eigentümerschaft, ungleichmäßiger Datenqualität und unvollständigen Einwilligungshistorien, bevor die Profilvereinheitlichung überhaupt beginnt. Der Data Use and Access Act 2025 erhöht den Druck, da Unternehmen eine klarere Datenherkunft und stärkere Nachweise der rechtmäßigen Verarbeitung von der Erfassung bis zur Aktivierung benötigen, was schwieriger aufrechtzuerhalten ist, wenn die Quellumgebung fragmentiert ist. Der Rollout von New Look im Jahr 2025 zeigte, wie schwerwiegend die Fragmentierung sein kann, mit 3,4 Millionen Kundenprofilen, die auf mehrere Datensätze aufgeteilt waren und höherwertige Kunden hinter mehreren Identifikatoren verborgen hielten. Der Markt für Kundendatenplattformen im Vereinigten Königreich steht daher vor einer praktischen Geschwindigkeitsbegrenzung, da Governance-Reparaturen und die Bereinigung von Datenmodellen oft länger dauern als die Plattformbeschaffung.

Hoher Integrationsaufwand mit Legacy-CRM und Data Warehouses

Der Integrationsaufwand bleibt eine weitere zentrale Bremse im Markt für Kundendatenplattformen im Vereinigten Königreich, da viele bestehende CRM-Systeme nicht für latenzarmen, bidirektionalen Datenaustausch konzipiert wurden. Britische Unternehmen müssen häufig alte CRM-Umgebungen, Warehouse-Exporte, Live-Ereignisströme und Aktivierungstools in einem einzigen Betriebsablauf kombinieren, was die Projektkomplexität und die Kosten erhöht. Benutzerdefinierte APIs und Middleware können einen Teil des Problems lösen, erzeugen aber auch laufenden Wartungsaufwand, wenn sich Quellschemata ändern. Twilio begegnete dieser Herausforderung im Juli 2025, indem es ereignisgesteuerte Journeys in Engage allgemein verfügbar machte, was dazu beitrug, Warehouse-Kontext mit Live-Ereignissignalen zu kombinieren und die Abhängigkeit von langsamen CRM-Übergaben zu reduzieren. Selbst mit diesen Verbesserungen unterschätzen viele Organisationen noch immer den laufenden Aufwand, der erforderlich ist, um Konnektoren mit Quellsystem-Updates synchron zu halten. Diese wiederkehrende Belastung verlangsamt Bereitstellungen im Markt für Kundendatenplattformen im Vereinigten Königreich, insbesondere für Teams mit begrenzter technischer Tiefe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformdominanz verdeckt eine strukturelle Verlagerung hin zu Dienstleistungen

Die Plattform machte im Jahr 2025 81,62 % des Angebotsmix aus, was zeigt, dass der Softwarebesitz die meisten Kaufentscheidungen im Markt für Kundendatenplattformen im Vereinigten Königreich noch immer verankert. Große Unternehmen betrachten die Plattformschicht weiterhin als Kerninfrastruktur, da sie Identitäts-, Segmentierungs-, Orchestrierungs- und Governance-Fähigkeiten in einer einzigen Betriebsumgebung vereint. Dieses Muster spiegelt auch die Tatsache wider, dass viele anfängliche Kundendatenplattform-Projekte mit der Softwarebeschaffung beginnen, bevor das Betriebsmodell vollständig definiert ist. Der Plattform-zuerst-Ansatz ist besonders bei größeren Organisationen sichtbar, die eine standardisierte Kontrolle über mehrere Marken, Kanäle und Datenquellen hinweg benötigen. Infolgedessen bildete der Plattformumsatz im Jahr 2025 noch immer die größte Umsatzbasis in der Branche der Kundendatenplattformen im Vereinigten Königreich.

Dienstleistungen werden bis 2031 voraussichtlich mit einem CAGR von 27,92 % wachsen, was sie zum am schnellsten wachsenden Teil der Angebotsstruktur im Markt für Kundendatenplattformen im Vereinigten Königreich macht. Diese Verlagerung deutet auf eine klare Marktveränderung hin, da Unternehmen nun Hilfe bei Implementierung, Abstimmung der Identitätsauflösung, Einwilligungsarchitektur und laufender Optimierung nach dem Erstkauf benötigen. Die britischen Compliance-Anforderungen erhöhen diese Nachfrage, da Unternehmen Datenschutzkontrollen und Aktivierungslogik auf eine Weise verbinden müssen, die interne Teams oft nicht alleine bewältigen können. Komposierbare Architekturen erhöhen denselben Bedarf, da warehouse-native Bereitstellungen eine stärkere Datentechnik-Unterstützung erfordern als einfachere Paketlösungen. In der Praxis entwickelt sich der Markt von einem reinen Softwarekauf zu einem Software-plus-Betrieb-Modell, bei dem der langfristige Wert davon abhängt, wie gut die Plattform aktiviert wird. Deshalb übertrifft das Dienstleistungswachstum das Plattformwachstum, obwohl die Plattformbasis im Markt für Kundendatenplattformen im Vereinigten Königreich größer bleibt.

Nach Bereitstellungsmodus: Hybride Architektur etabliert sich als Unternehmensstandard

Cloud hielt im Jahr 2025 68,81 % der Marktgröße für Kundendatenplattformen im Vereinigten Königreich, was bestätigt, dass die SaaS-Bereitstellung für die meisten Käufer noch immer den schnellsten Weg zur Live-Produktion bietet. Organisationen bevorzugen Cloud weiterhin, da das Onboarding schneller ist, die Integration mit modernen MarTech-Tools einfacher ist und die Skalierung keine kapitalintensiven Infrastrukturpläne erfordert. Dieses Modell passt besonders gut zu Unternehmen, die Kundenbindungssysteme bereits in Cloud-Umgebungen betreiben und weniger Betriebsverzögerungen wünschen. Cloud bleibt auch für Teams attraktiv, die schnelle Tests über Kampagnen-Workflows, Zielgruppenmodelle und Kanalaktivierung hinweg benötigen. Diese praktischen Vorteile hielten Cloud im Jahr 2025 als größten Bereitstellungsmodus im Markt für Kundendatenplattformen im Vereinigten Königreich.

Hybrid wird bis 2031 voraussichtlich mit einem CAGR von 28,74 % wachsen, was zeigt, dass das schnellste Wachstum von Käufern kommt, die mehr Kontrolle darüber benötigen, wo und wie Daten verarbeitet werden. Dies ist eine direkte Reaktion auf das regulatorische Umfeld des Vereinigten Königreichs nach dem Brexit, in dem Unternehmen mit EU-orientierten Aktivitäten separate Regeln zu Einwilligung, Übertragungen und Datenverarbeitung verwalten müssen. Ein hybrides Design ermöglicht es ihnen, Speicherung oder Verarbeitung nach Rechtsgebiet aufzuteilen und dabei ein einheitliches Kundenentscheidungsrahmenwerk beizubehalten. Das Modell von Tealium bleibt hier relevant, da es komposierbare und Echtzeit-Aktivierungsanforderungen in Multi-Marken-Umgebungen unterstützt, in denen ein zentralisiertes Cloud-only-Design nicht immer praktikabel ist. Die On-Premises-Bereitstellung behält daher in regulierten Umgebungen einen dauerhaften Platz, aber der eigentliche Schwung liegt nun bei der hybriden Architektur im Markt für Kundendatenplattformen im Vereinigten Königreich. Der Markt für Kundendatenplattformen im Vereinigten Königreich wird wahrscheinlich weiterhin Anbieter belohnen, die Cloud-Flexibilität mit lokaler Kontrolle kombinieren können, anstatt Käufer in ein einziges Betriebsmodell zu drängen.

Nach Unternehmensgröße: KMU-Beschleunigung signalisiert eine Demokratisierung des Zugangs zu Kundendatenplattformen

Große Unternehmen repräsentierten im Jahr 2025 68,25 % der organisationsbasierten Nachfrage, was zeigt, wie stark der Markt für Kundendatenplattformen im Vereinigten Königreich von Käufern mit größeren Budgets und tieferen technischen Teams geprägt wurde. Diese Unternehmen hatten die Größe, um vereinheitlichte Identitätsarbeit, breitere Aktivierungsprogramme und datenschutzkonforme Unternehmenskontrollen früher als kleinere Mitbewerber zu rechtfertigen. Sie standen auch unter dem höchsten Druck, Daten über viele Geschäftsbereiche und Kundenkontaktpunkte hinweg zu verbinden, was die Adoption von Kundendatenplattformen intern leichter zu verteidigen machte. Die Führungsposition großer Unternehmen war daher sowohl an Kaufkraft als auch an operative Komplexität gebunden. Dies hielt das obere Ende des Marktes im Jahr 2025 vorne, auch als sich die Anbietermodelle zu ändern begannen.

KMU werden bis 2031 voraussichtlich mit einem CAGR von 27,45 % wachsen, was auf eine breitere Öffnung des Zugangs im Markt für Kundendatenplattformen im Vereinigten Königreich hindeutet. Nutzungsbasierte Preisgestaltung und komposierbare Designs haben einige der Eintrittsbarrieren reduziert, die mittelständische Unternehmen früher aus der Kategorie fernhielten. Kleinere digital-first Händler und Abonnementunternehmen können nun mit Ereigniserfassung und Warehouse-Synchronisierung beginnen und dann Aktivierungsanwendungsfälle hinzufügen, wenn ihre Datenkompetenz steigt. Der Aufstieg kostengünstigerer und modularerer Plattformen hat diesen Weg für Unternehmen realistischer gemacht, die keine großen jährlichen Softwareverpflichtungen eingehen möchten. Dies verbreitert die Käuferbasis für die Branche der Kundendatenplattformen im Vereinigten Königreich und reduziert ihre Abhängigkeit von nur den größten Unternehmenskonten. Das Muster deutet auch darauf hin, dass zukünftiges Wachstum nicht nur aus mehr Unternehmens-Rollouts, sondern auch aus einer größeren Anzahl mittelgroßer Bereitstellungen in Einzelhandels-, Handels- und Dienstleistungssektoren kommen wird.

Nach Anwendung: Analyse und Erkenntnisse verdrängen die Erfassung als nächste Wertschöpfungsschicht

Kundendatenerfassung und Profilvereinheitlichung hielten im Jahr 2025 einen Anteil von 25,85 % am Markt für Kundendatenplattformen im Vereinigten Königreich und bestätigten, dass die grundlegende Datenkonsolidierung noch immer als primärer Ausgangspunkt für viele Bereitstellungen diente. Die meisten Organisationen adoptierten Kundendatenplattformen zunächst, um Identitätsverknüpfung, Zielgruppensichtbarkeit und fragmentierte Quelldaten über Kanäle hinweg zu lösen. Diese Grundlage bleibt notwendig, da kein höherwertiger Anwendungsfall zuverlässig ohne einen dauerhaften und vertrauenswürdigen Kundendatensatz funktioniert. Infolgedessen behielt die Erfassung und Vereinheitlichung im Jahr 2025 die größte Anwendungsposition. Sie blieb zentral für den Markt für Kundendatenplattformen im Vereinigten Königreich, da sie Segmentierung, Orchestrierung, Analyse und Einwilligungsmanagement unterstützt.

Kundenanalyse und Erkenntnisse werden bis 2031 voraussichtlich mit einem CAGR von 29,36 % wachsen, was zeigt, dass sich der Markt von der Datenzusammenstellung hin zu prädiktiven Maßnahmen verlagert. Sobald vereinheitlichte Profile vorhanden sind, legen Unternehmen mehr Wert auf Abwanderungsmodellierung, Lifetime-Value-Bewertung und Next-Best-Action-Logik als auf die reine Datenaufnahme. Adobes Customer AI-Fähigkeit spiegelt diese Entwicklung wider, da sie Abwanderungs- und Konversionspropensitätsbewertungen direkt in vereinheitlichte Profile einbettet, was den Bedarf an separater Analyseinfrastruktur reduziert.[3]Adobe, „Customer AI Overview”, Adobe Experience League, adobe.com Dies ist bedeutsam, da Propensitätsbewertungen und Segmentausgaben nicht mehr nur von Marketingteams genutzt werden. Vertriebs-, Service- und Produktfunktionen schöpfen nun aus derselben Profilschicht, was die Unterstützung der Führungsebene erhöht und die Ausgaben im Markt für Kundendatenplattformen im Vereinigten Königreich verbreitert. Der Markt für Kundendatenplattformen im Vereinigten Königreich bewegt sich daher in eine Phase, in der Erkenntnislieferung und Geschäftsmaßnahmen die nächste Differenzierungsrunde definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Die Beschleunigung im Gesundheitswesen definiert Anwendungsfälle für Kundendatenplattformen jenseits des Einzelhandels neu

Einzelhandel und E-Commerce hielten im Jahr 2025 26,56 % des Marktanteils der Kundendatenplattformen im Vereinigten Königreich und behielten damit die Führungsposition des Sektors, da er den klarsten Bedarf an kanalübergreifender Personalisierung und Zielgruppenaktivierung aufweist. Händler verarbeiten hochfrequente Verbrauchersignale über Handel, Kundenbindung, E-Mail, Mobilgeräte und Filialaktivitäten hinweg, was eine vereinheitlichte Kundenidentität unmittelbar wertvoll macht. Die Kategorie hat auch eine lange Geschichte der Experimentierung mit digitalem Targeting, Suche, Onsite-Personalisierung und Kundenbindungsprogrammen. Diese Bedingungen halfen Einzelhandel und E-Commerce dabei, die breiteste Bereitstellungsbasis im Markt für Kundendatenplattformen im Vereinigten Königreich zu erhalten. Das Segment setzt weiterhin den Maßstab für praktische Aktivierungsanwendungsfälle, da die Auswirkungen auf den Umsatz auf Kundenebene dort leichter zu messen sind als in vielen anderen Branchen.

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einem CAGR von 29,84 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für Kundendatenplattformen im Vereinigten Königreich macht. Der Treiber ist nicht nur die Patientenkommunikation, sondern auch die umfassendere Bemühung, patientenseitige Daten für personalisierte Versorgungspfade, Servicekoordination und regulierte Engagement-Modelle zu vereinheitlichen. Bupas Rollout im Juni 2026 von DNA-gesteuerten personalisierten Präventionspfaden für britische Versicherungskunden zeigte, wie die Integration von Gesundheitsdaten hin zu einer maßgeschneiderteren, KI-gestützten Einbindung tendiert. Die NHS Federated Data Platform baut auch Datenkonnektivität über zuvor getrennte operative Systeme hinweg auf, was die Infrastrukturbereitschaft und Datenkompetenz in Gesundheitsorganisationen verbessern sollte. BFSI bleibt ein hochwertiger Teil des Marktes für Kundendatenplattformen im Vereinigten Königreich, da regulierte Finanzinstitute nun bereitwilliger sind, unternehmensweite Kundendatenprogramme über Kanäle hinweg zu implementieren. Das bedeutet, dass sich der Markt über seine Einzelhandelswurzeln hinaus ausweitet und von Sektoren geprägt wird, in denen Vertrauen, Governance und Echtzeit-Engagement zusammenwirken müssen.

Geografische Analyse

Der Markt für Kundendatenplattformen im Vereinigten Königreich wird durch die ungewöhnliche Kombination aus kommerziellem digitalem Ausmaß und eigenständiger Datenschutzregulierung des Landes geprägt. Die wachsende Basis für digitale Werbeausgaben ist wichtig, da Organisationen, die digitale Reichweite in diesem Ausmaß kaufen, zuverlässige Profilvereinheitlichung, stärkere Attribution und schnellere Zielgruppenaktualisierung über Kanäle hinweg benötigen. Der Markt trägt auch eine höhere Spezifikationsbelastung als viele Mitbewerber, da Unternehmen, die sowohl britische als auch EU-Kunden bedienen, separate Einwilligungs- und Übertragungsanforderungen unter verschiedenen regulatorischen Rahmenbedingungen verwalten müssen.

London bleibt das wichtigste Adoptionszentrum im Markt für Kundendatenplattformen im Vereinigten Königreich, da es FTSE-100-Hauptsitze, große Käufer aus dem Finanzdienstleistungsbereich und eines der tiefsten MarTech-Partnernetzwerke in Europa vereint. Diese Konzentration gibt Anbietern einen einfacheren Zugang zu Unternehmensbeschaffungsteams, Datentechnik-Talenten und Implementierungspartnern, die komplexe Rollouts unterstützen können. Londoner fintech- und digitale Handelsunternehmen neigen auch dazu, offener gegenüber warehouse-nativen und komponierbaren Architekturen zu sein, da sie bereits moderne Cloud-Datenstacks betreiben. Das macht die Hauptstadt zum Zentrum komplexerer Bereitstellungen, insbesondere dort, wo Governance, Personalisierung und kanalübergreifende Ausführung in einer einzigen Betriebsschicht verbunden werden müssen.

Manchester, Birmingham und der Südosten sind ebenfalls bedeutsam, da sie wichtige Einzelhandels- und Omnichannel-Markencluster beherbergen, die die mittelständische Adoption im Markt für Kundendatenplattformen im Vereinigten Königreich unterstützen. Diese regionalen Nachfragezentren sind weniger an hochgradig angepasste Unternehmensbauten und mehr an praktische Anwendungsfälle wie Kundenbindungsaktivierung, Kundenlebenszyklus-Management und digitale Handelsretention gebunden. Die Ausbreitung der Adoption außerhalb Londons deutet darauf hin, dass sich die Nachfrage von erstklassigen Unternehmenskonten auf eine breitere Basis regionaler Betreiber ausweitet. Es unterstützt auch das Wachstum von Dienstleistungen und Partnern, da Implementierungsarbeit zunehmend lokale Einzelhandels- und Datenintegrations-Expertise erfordert. Der Markt für Kundendatenplattformen im Vereinigten Königreich fungiert daher sowohl als anspruchsvolle inländische Arena als auch als Testfeld, auf dem Anbieter datenschutzbewusste, Echtzeit- und Multi-System-Fähigkeiten verfeinern, bevor sie diese breiter ausweiten.

Wettbewerbslandschaft

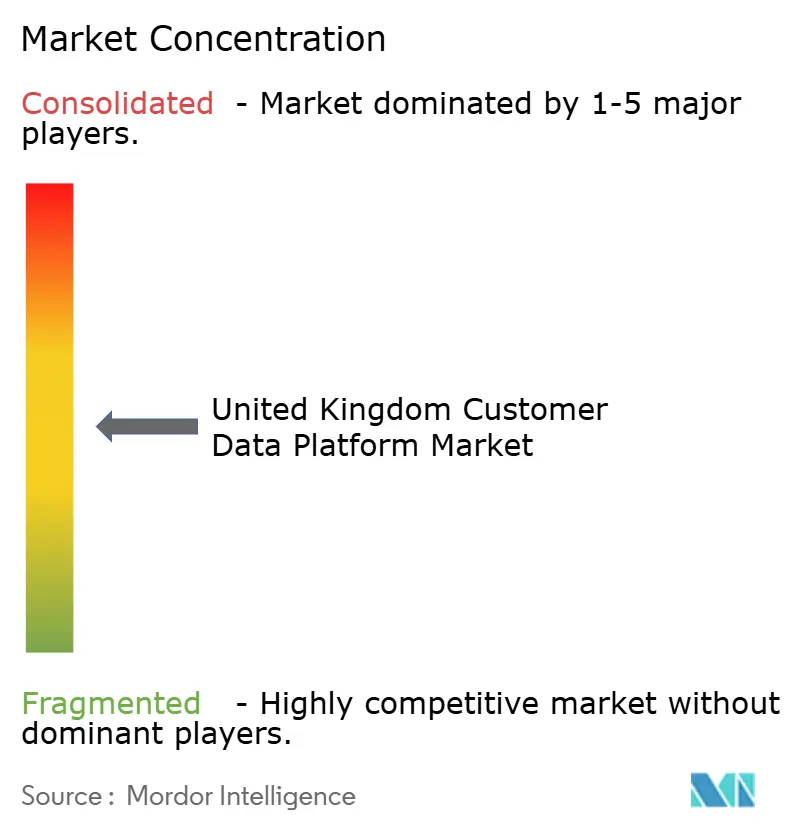

Der Markt für Kundendatenplattformen im Vereinigten Königreich ist mäßig konzentriert, wobei globale Unternehmensanbieter gegen eine wachsende Gruppe komponierbarer und spezialisierter Anbieter konkurrieren, anstatt dass ein Unternehmen das Feld kontrolliert. Salesforce, Adobe und Oracle bleiben in großen Unternehmens- und FTSE-100-Beschaffungszyklen zentral, da sie Kundendaten mit breiteren Vertriebs-, Service-, Handels- und Marketing-Stacks verbinden können. Dies verschafft ihnen einen Vorteil bei Käufern, die weniger Anbieter und eine engere Governance über Geschäftsfunktionen hinweg wünschen. Gleichzeitig bleibt der Markt anfechtbar, da viele Organisationen nun offenere und modularere Datenarchitekturen bevorzugen.

Salesforce stärkte seine Position, indem es Data Cloud durch Marketing Cloud Next mit agentischer Marketingausführung verknüpfte, was die Plattform weiter von passiver Datenspeicherung hin zu Live-Entscheidungen und Kampagnenmaßnahmen bewegte. Oracle drängte im April 2026 in dieselbe Richtung, indem es Fusion Agentic Applications for Customer Experience einführte, das koordinierte KI-Agenten über Marketing-, Vertriebs- und Service-Workflows hinweg einbettete.[4]Oracle, „Oracle Introduces Fusion Agentic Applications for Customer Experience”, Oracle UK, oracle.com Adobe erweiterte sein Orchestrierungsangebot mit CX Enterprise im April 2026, das KI-Agenten und Governance-Funktionen für die unternehmensweite Workflow-Koordination hinzufügte. Diese Schritte zeigen, dass der Markt für Kundendatenplattformen im Vereinigten Königreich nicht mehr nur auf Profilvereinheitlichung konkurriert, sondern auch darauf, wie schnell Plattformen Kundenkontext in verwaltete Maßnahmen umwandeln können. Anbieter, die Identität, Analyse, Orchestrierung und KI-Kontrolle miteinander verbinden können, sind bei komplexen Unternehmensgeschäften besser positioniert.

Eine zweite Gruppe von Wettbewerbern gewinnt an Boden, indem sie Datenduplizierung reduziert und enger mit Kundendaten-Warehouses zusammenarbeitet. Hightouch erreichte im April 2026 100 Millionen USD an jährlich wiederkehrenden Umsätzen und sammelte später 150 Millionen USD in einer Series-D-Finanzierungsrunde ein, was das starke Vertrauen von Investoren und Käufern in warehouse-natives Design widerspiegelte. Databricks trat 2026 direkter mit CustomerLake ein und bot bestehenden Lakehouse-Kunden einen eingebetteten agentischen Kundendatenplattform-Pfad, der einen weiteren Datenspeicher vermeidet. Tealium verbesserte seine Position im Mai 2026 ebenfalls mit KI am Edge und KI-Entscheidungsfindung, die Echtzeit-Aktivierung und On-Device-Transformation für Live-Ereignisströme unterstützten. Das Ergebnis ist ein Markt, in dem große Suite-Anbieter noch immer wichtig sind, aber Spezialisten gewinnen können, wenn Käufer stärkere Datenebenenkontrolle, geringere Duplizierung oder schärfere vertikale Ausführung im Markt für Kundendatenplattformen im Vereinigten Königreich wünschen.

Marktführer der Branche der Kundendatenplattformen im Vereinigten Königreich

Twilio Inc.

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Tealium, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Hightouch sammelte 150 Millionen USD in einer Series-D-Finanzierungsrunde ein, angeführt von Goldman Sachs Alternatives und Bain Capital Ventures, bei einer Bewertung von 2,75 Milliarden USD, und startete gleichzeitig Lifecycle Studio, eine agentische Lifecycle-Marketing-Plattform, die die Kampagnenerstellung durch miteinander verbundene KI-Agenten automatisiert. Die Runde unterstreicht das Marktvertrauen in warehouse-native, komposierbare Kundendatenplattform-Architekturen als das nächste dominante Liefermodell für die Aktivierung von Unternehmenskundendaten.

- Juni 2026: Adobe beschleunigte seine Strategie zur Adoption agentischer KI und erweiterte Partnerschaften mit Amazon Web Services, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA und OpenAI, um die Reichweite seiner Kundendatenplattform- und CX-Orchestrierungsfähigkeiten zu erweitern. Der Schritt positioniert Adobe Experience Platform als Multi-Modell-KI-Governance-Schicht, die es britischen Unternehmen ermöglicht, externe KI-Dienste gegen verwaltete Kundenprofildata auszuführen, ohne sensible Datensätze zu duplizieren oder zu verschieben.

- Mai 2026: Tealium stellte KI-am-Edge-Fähigkeiten vor, eine KI-Entscheidungsmaschine, die Echtzeit-Abwanderungsbewertung und Produktaffinenzinferenz auf Live-Ereignisströmen unterstützt, einen MCP-gestützten Konfigurationsagenten für das natürlichsprachliche Kundendatenplattform-Management sowie KI-empfohlene Zielgruppen für die Ein-Klick-Aktivierung hochwertiger Segmente, angekündigt auf den Digital Velocity-Konferenzen in New York City und London.

- April 2026: Adobe startete CX Enterprise, eine KI-Orchestrierungsplattform, die KI-Agenten, Agentenfähigkeiten, Model Context Protocol-Endpunkte und eine Governance-Schicht für überprüfbare Multi-Agenten-Workflows kombiniert. Die Plattform erweitert die Anwendungsfälle von Adobes Echtzeit-Kundendatenplattform auf unternehmensweite KI-Koordination über Marketing-, Analyse- und Content-Teams hinweg.

Berichtsumfang des Marktes für Kundendatenplattformen im Vereinigten Königreich

Der Markt für Kundendatenplattformen im Vereinigten Königreich umfasst Softwareplattformen und zugehörige Dienstleistungen, die Kundendaten aus mehreren Online- und Offline-Quellen erfassen, vereinheitlichen, verwalten und aktivieren, um dauerhafte, vereinheitlichte Kundenprofile zu erstellen. Diese Plattformen ermöglichen es Organisationen, personalisierte, datenschutzkonforme und Omnichannel-Kundenerlebnisse durch Fähigkeiten wie Identitätsauflösung, Zielgruppensegmentierung, Echtzeit-Datenaktivierung, Kundenjourney-Orchestrierung, Analyse und Einwilligungsmanagement bereitzustellen.

Der Bericht über den Markt für Kundendatenplattformen im Vereinigten Königreich ist segmentiert nach Angebot (Plattform und Dienstleistungen), Bereitstellungsmodus (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen und KMU), Anwendung (Kundendatenerfassung und Profilvereinheitlichung, Zielgruppensegmentierung und Personalisierung, Marketing-Kampagnen- und Kundenjourney-Orchestrierung, Kundenanalyse und Erkenntnisse, Einwilligungs- und Präferenzmanagement sowie weitere Anwendungen) sowie Endnutzerbranche (Einzelhandel und E-Commerce, BFSI, Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Medien und Unterhaltung, Industrielle Fertigung, Regierung und öffentliche Verwaltung sowie weitere Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| KMU |

| Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung |

| Marketing-Kampagnen- und Kundenjourney-Orchestrierung |

| Kundenanalyse und Erkenntnisse |

| Einwilligungs- und Präferenzmanagement |

| Weitere Anwendungen |

| Einzelhandel und E-Commerce |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Medien und Unterhaltung |

| Industrielle Fertigung |

| Regierung und ffentliche Verwaltung |

| Weitere Endnutzerbranchen |

| Nach Angebot | Plattform |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premises | |

| Hybrid | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU | |

| Nach Anwendung | Kundendatenerfassung und Profilvereinheitlichung |

| Zielgruppensegmentierung und Personalisierung | |

| Marketing-Kampagnen- und Kundenjourney-Orchestrierung | |

| Kundenanalyse und Erkenntnisse | |

| Einwilligungs- und Präferenzmanagement | |

| Weitere Anwendungen | |

| Nach Endnutzerbranche | Einzelhandel und E-Commerce |

| BFSI | |

| Gesundheitswesen und Biowissenschaften | |

| IT und Telekommunikation | |

| Medien und Unterhaltung | |

| Industrielle Fertigung | |

| Regierung und ffentliche Verwaltung | |

| Weitere Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kundendatenplattformen im Vereinigten Königreich?

Der Markt für Kundendatenplattformen im Vereinigten Königreich wurde im Jahr 2025 auf 0,51 Milliarden USD geschätzt, steht im Jahr 2026 bei 0,62 Milliarden USD und wird bis 2031 voraussichtlich 1,87 Milliarden USD bei einem CAGR von 24,67 % erreichen.

Was treibt die Nachfrage nach Kundendatenplattformen im Vereinigten Königreich an?

Die wichtigsten Treiber sind der Bedarf an vereinheitlichten Erstanbieterprofilen, strengere Datenschutz- und Einwilligungsanforderungen sowie eine stärkere Nachfrage nach Echtzeit-Personalisierung über digitale Kanäle hinweg.

Welches Bereitstellungsmodell wächst im Vereinigten Königreich am schnellsten?

Die hybride Bereitstellung wächst am schnellsten, mit einem CAGR von 28,74 % bis 2031, da Unternehmen Cloud-Flexibilität mit Datenkontrolle und regulatorischen Anforderungen in Einklang bringen.

Welcher Anwendungsbereich wächst am schnellsten?

Kundenanalyse und Erkenntnisse ist der am schnellsten wachsende Anwendungsbereich, mit einem CAGR von 29,36 % bis 2031, da Unternehmen von der grundlegenden Datenerfassung hin zu prädiktiven Maßnahmen übergehen.

Welche Endnutzergruppe führt die aktuelle Nachfrage an und welche wächst am schnellsten?

Einzelhandel und E-Commerce führten im Jahr 2025 mit einem Anteil von 26,56 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich am schnellsten mit einem CAGR von 29,84 % wachsen werden.

Warum werden KMU in diesem Bereich immer wichtiger?

KMU werden voraussichtlich mit einem CAGR von 27,45 % wachsen, da modulare, komposierbare und nutzungsbasierte Kundendatenplattform-Modelle die Eintrittsbarrieren für mittelständische Käufer senken.

Seite zuletzt aktualisiert am: