Marktgröße und Marktanteil für Ultraschall-Vernebler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 334.40 Millionen US-Dollar |

| Marktgröße (2031) | 467.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ultraschall-Vernebler von Mordor Intelligence

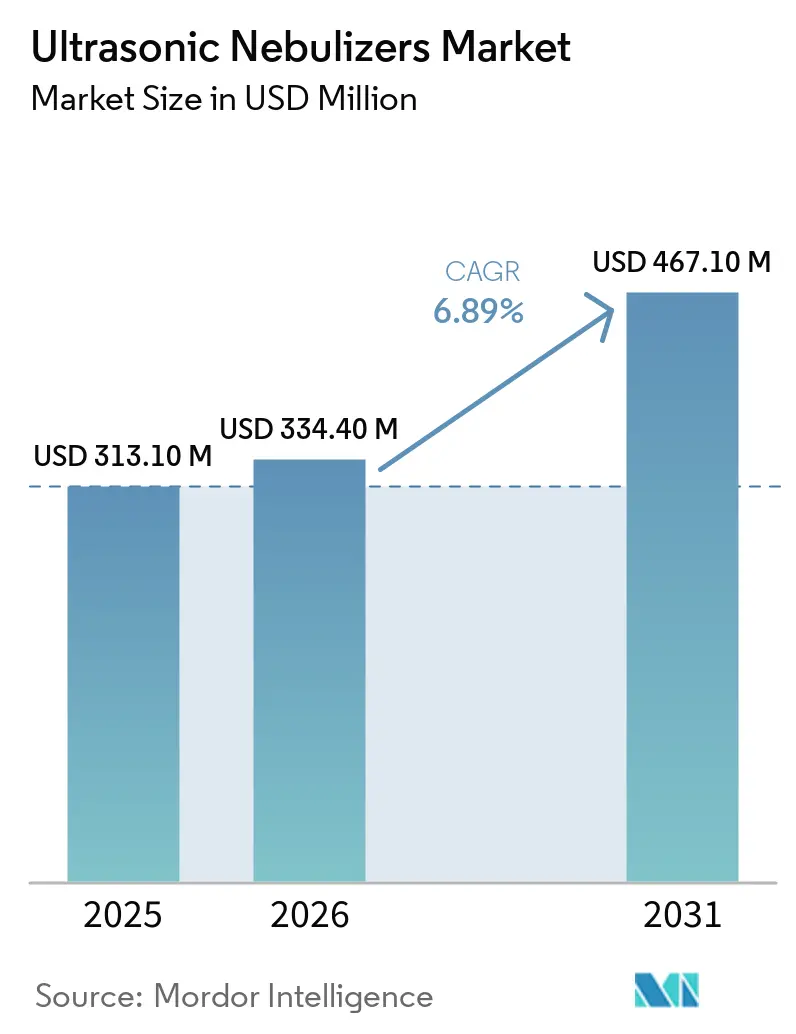

Die Marktgröße für Ultraschall-Vernebler wurde im Jahr 2025 auf USD 313,10 Millionen geschätzt und soll von USD 334,40 Millionen im Jahr 2026 auf USD 467,10 Millionen bis 2031 wachsen, bei einem CAGR von 6,89 % während des Prognosezeitraums (2026–2031).

Die Nachfrage aus dem häuslichen Pflegebereich und der Komfort für Kinder treiben weiterhin die Stückzahlen an, doch Krankenhauseinkäufer lenken hochwertige Biologika auf Schwingmembransysteme um, sodass Ultraschallmodelle über lautlosen Betrieb und Einstiegspreise konkurrieren müssen. Kleinvolumige Geräte dominieren den täglichen Einsatz, während großvolumige Plattformen in Intensivstationen Fuß fassen, die eine kontinuierliche Bronchodilatator-Verabreichung erfordern. Tragbare, akkubetriebene Handgeräte schließen die Leistungslücke zu Tischgeräten und ermöglichen aktiven Patienten, die Therapie in unter sechs Minuten abzuschließen. Die Wettbewerbsintensität steigt, da kostengünstige asiatische OEM-Hersteller vertikale Integration mit aggressiven westlichen Partnerschaften verbinden und den Preisdruck im gesamten Markt für Ultraschall-Vernebler beschleunigen.

Wichtigste Erkenntnisse des Berichts

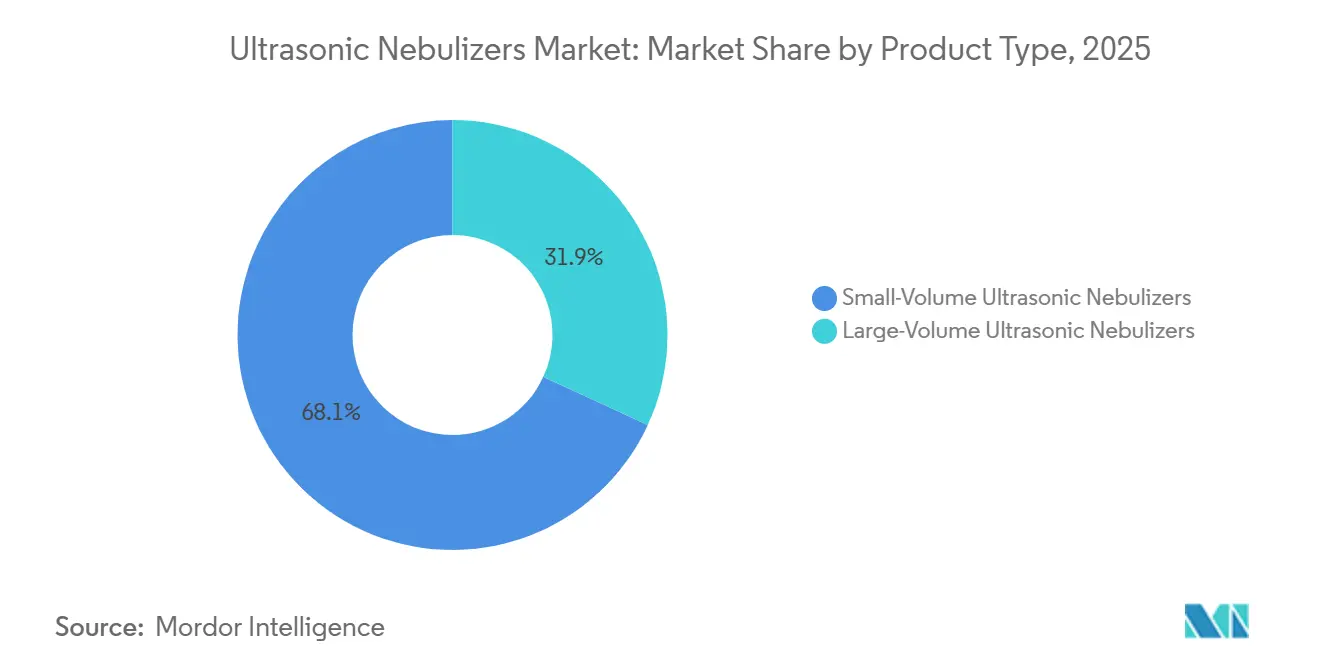

- Nach Produkttyp führten kleinvolumige Geräte mit einem Marktanteil von 68,13 % im Markt für Ultraschall-Vernebler im Jahr 2025, während großvolumige Einheiten bis 2031 einen CAGR von 7,90 % verzeichnen sollen.

- Nach Tragbarkeit entfielen 65,76 % der Marktgröße für Ultraschall-Vernebler im Jahr 2025 auf Tischkonfigurationen, während Handgeräte bis 2031 voraussichtlich mit einem CAGR von 8,12 % wachsen werden.

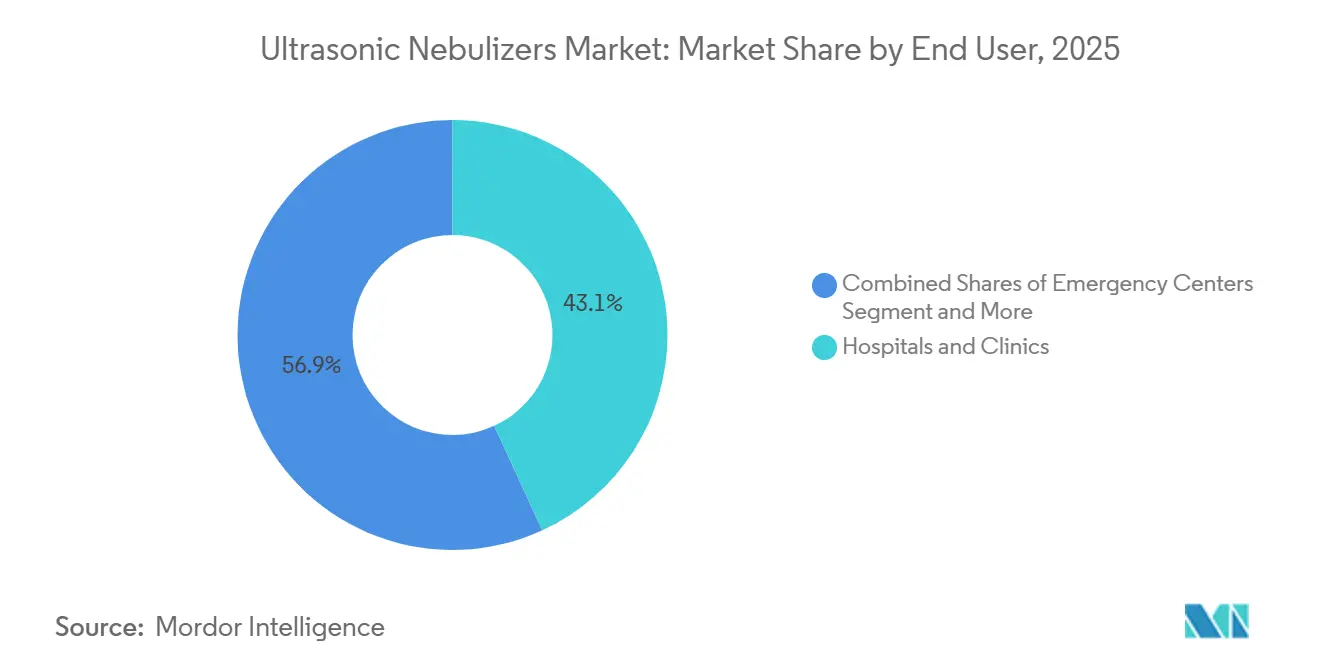

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 43,15 % im Markt für Ultraschall-Vernebler; der häusliche Pflegekanal wächst bis 2031 mit einem CAGR von 8,34 %.

- Nach Anwendung erfasste COPD im Jahr 2025 einen Anteil von 38,15 %, während das Asthma-Segment auf dem Weg zum schnellsten CAGR von 7,88 % bis 2031 ist.

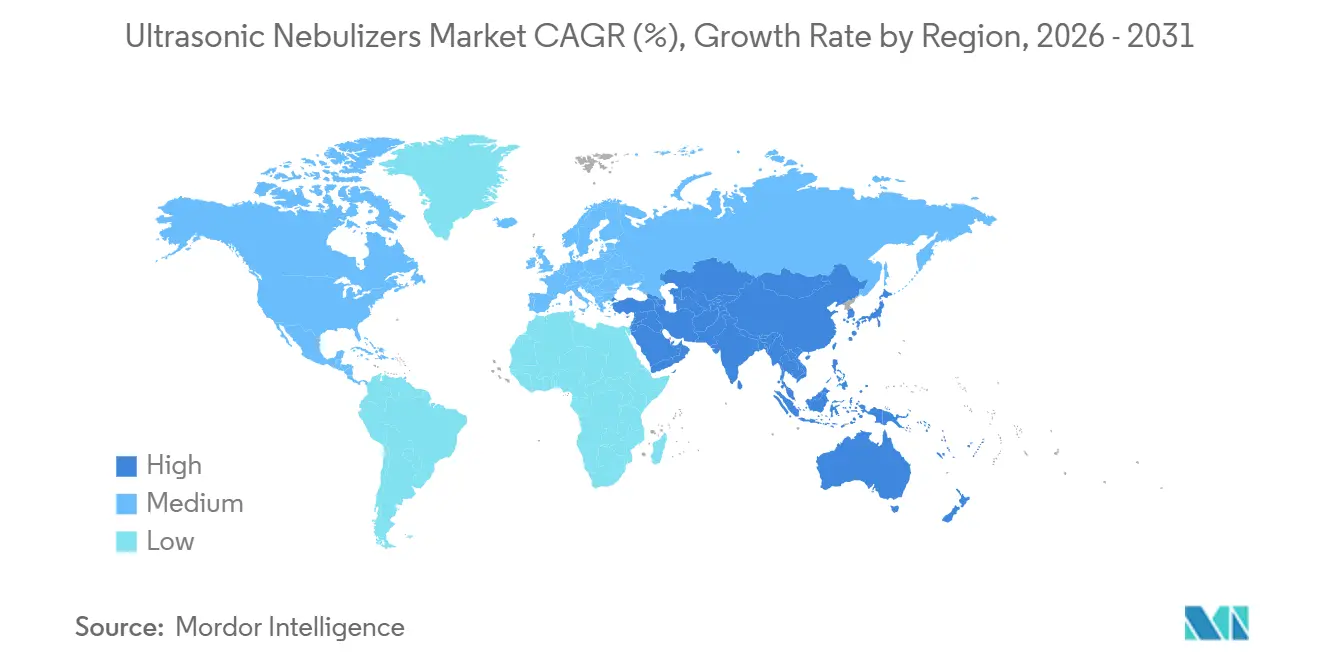

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,15 % im Markt für Ultraschall-Vernebler, während Asien-Pazifik im Zeitraum 2026–2031 mit einem CAGR von 8,06 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Ultraschall-Vernebler

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz der häuslichen Pflege und Verfügbarkeit im E-Commerce für Atemwegsgeräte | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lautloser Betrieb und schnellere Behandlungen im Vergleich zu Düsenverneblern verbessern die Therapietreue | +0.9% | Global, insbesondere in pädiatrischen und geriatrischen Nischen | Kurzfristig (≤ 2 Jahre) |

| Komfort und Verträglichkeit für Kinder durch geräuscharmen Betrieb | +0.7% | Nordamerika, Europa, urbanes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Belastung durch chronische Atemwegserkrankungen, die eine Inhalationstherapie im häuslichen Umfeld erfordern | +1.5% | Global, stärkstes absolutes Wachstum in Asien-Pazifik und dem alternden Europa sowie Japan | Langfristig (≥ 4 Jahre) |

| Übernahme der veterinärmedizinischen Atemwegsversorgung (Pferde und Heimtiere) | +0.3% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Aufkommende kostengünstige asiatische OEM-Hersteller erweitern den Zugang | +1.1% | Kernregion Asien-Pazifik, Naher Osten & Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz der häuslichen Pflege und Verfügbarkeit im E-Commerce für Atemwegsgeräte

Die Erstattung für langlebige medizinische Geräte verlagert sich in Richtung häuslicher Therapie, und Online-Shops umgehen Apothekenaufschläge, indem sie Ultraschall-Vernebler innerhalb von 48 Stunden und mit 40–60 % Rabatt versenden[1]Centers for Medicare & Medicaid Services, "2024 Improper Payment Data," cms.gov. Dokumentationsmängel bei Medicare verursachten im Jahr 2024 eine fehlerhafte Zahlungsrate von 53,9 % und drängten Patienten in Richtung selbstzahlender E-Commerce-Kanäle. Hersteller, die die Rezeptvalidierung und die automatisierte Antragsstellung direkt in den Web-Checkout-Prozess integrieren, können die verlagerte Nachfrage abschöpfen. Die Verschiebung unterstützt eine breitere Neuzuweisung von Wert: Da die Codes für die Fernüberwachung von Patienten zunehmen, werden Gerätehersteller, die Cloud-Dashboards und Telemedizin-APIs anbieten, wiederkehrende Einnahmequellen stärken. Infolgedessen wandelt sich der Markt für Ultraschall-Vernebler von Hardwareverkäufen hin zu integrierten digitalen Gesundheitsabonnements.

Lautloser Betrieb und schnellere Behandlungen im Vergleich zu Düsenverneblern verbessern die Therapietreue

Piezoelektrische Frequenzen zwischen 100 kHz und 500 kHz erzeugen feine Tröpfchen bei unter 45 dBA, was etwa der Hälfte des akustischen Fußabdrucks von Düsenmodellen entspricht und ein entscheidender Parameter für den Benutzerkomfort ist[2]Journal of Evaluation in Clinical Practice, "Pediatric Anxiety Reduction Via Soundproof Nebulizers," wiley.com. In pädiatrischen Kohorten sanken die Angstwerte um 30 %, wenn schalldichte Gehäuse und Musikwiedergabe zu Ultraschallgeräten hinzugefügt wurden, was zu sichtbar höheren Behandlungsabschlussraten führte. Ultraschall-Vernebler verkürzen auch die Dosierungszeit für eine 2,5-ml-Lösung auf 4–6 Minuten gegenüber 10–15 Minuten bei pneumatischen Systemen, was Ablenkungen weiter begrenzt. Die Wärmeentwicklung bleibt jedoch ein konstruktiver Vorbehalt: Temperaturanstiege von 10–15 °C können Protein-Biologika abbauen, was hybride Ultraschall-Membran-Designs erfordert, um die Wirksamkeit der Medikamente zu erhalten. Anbieter, die solche Dual-Mode-Plattformen beherrschen, werden ihren Marktanteil gegen die Migration von Krankenhäusern zu reinen Membransystemen schützen.

Komfort und Verträglichkeit für Kinder durch geräuscharmen Betrieb

Etwa ein Viertel der Vorschulkinder erreicht eine hohe Therapietreue bei Vernebler-Regimen, und Geräusche sind ein wesentliches Hindernis. Ultraschallgeräte mildern diese Barriere durch flüsterleisen Betrieb und kinderfreundliche Formfaktoren, die die Therapie entmedikalisieren. Omrons 100-Gramm-Gerät MicroAir NE-U100 ist für die US-amerikanische HCPCS-E0574-Erstattung qualifiziert und veranschaulicht treffend die Anziehungskraft leiser Hardware in Verbindung mit Erstattungszugang. Studien zeigen jedoch, dass Coaching durch Pflegepersonen und App-basierte Erinnerungen mehr Varianz bei der Therapietreue erklären als die Akustik allein, was bedeutet, dass der lautlose Betrieb durch digitale Engagement-Ebenen unterstützt werden muss, um pädiatrische Gewinne im Markt für Ultraschall-Vernebler zu erhalten.

Wachsende Belastung durch chronische Atemwegserkrankungen, die eine Inhalationstherapie im häuslichen Umfeld erfordern

In der Asien-Pazifik-Region überwiegen die Verbrennung fester Brennstoffe in Haushalten und die Umgebungs-PM2,5-Belastung inzwischen das Rauchen als dominante Risikofaktoren. In China atmen 99 % der Einwohner Luft, die den WHO-Richtwert von 5 µg/m³ überschreitet. Da die Krankenhauskapazitäten nicht im gleichen Tempo skalieren können, verschreiben Kostenträger und Kliniker Ultraschallgeräte für die langfristige Inhalationstherapie zu Hause. Diese Makronachfrage erhöht jedoch die Infektionskontrollbelastung für Laienpflegepersonen und schafft eine parallele Chance für selbststerilisierende Kammern und antimikrobielle Beschichtungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medikamentenunverträglichkeit (Suspensionen/Proteine); wärmebedingte Instabilität | -1.3% | Global, hochwertige Krankenhaus- und Spezialkanäle | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Krankenhäusern zu Schwingmembransystemen kannibalisiert die Nachfrage nach Ultraschallgeräten | -0.9% | Nordamerika, Westeuropa, entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komplexität der Infektionskontrolle und Reinigung im häuslichen Umfeld | -0.6% | Global, schwerwiegender dort, wo die Gesundheitskompetenz gering ist | Mittelfristig (2–4 Jahre) |

| Erhöhte Compliance-Belastung unter EU-MDR und ausgewählten LMIC-Vorschriften | -0.5% | Europa, Schwellenmärkte mit verschärften Standards | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Medikamentenunverträglichkeit (Suspensionen/Proteine); wärmebedingte Instabilität

Hochfrequente Vibrationen erzeugen Scherstress, der die biologische Stabilität von rekombinantem DNase im Vergleich zur Membranverabreichung um 22 % verringert. Dicke Suspensionen riskieren ebenfalls eine Partikelagglomeration, was Formulierer dazu zwingt, Ultraschallplattformen von liposomalen oder Antikörpertherapien auszuschließen. Die Nicht-Erstattung von großvolumigen Ultraschallcodes durch Medicare spiegelt diese pharmakologische Einschränkung wider und begrenzt effektiv die Marktgröße für Ultraschall-Vernebler bei hochpreisigen Medikamenten. Bis Transducer mit Echtzeit-Temperaturregelung ausgereift sind, wird sich das Segment auf niedermolekulare Bronchodilatatoren konzentrieren, bei denen die Wärmeempfindlichkeit minimal ist.

Verlagerung von Krankenhäusern zu Schwingmembransystemen kannibalisiert die Nachfrage nach Ultraschallgeräten

Einkäufer im Gesundheitswesen steigen auf Membrangeräte um, die lautlosen Betrieb mit überlegener Medikamentenkompatibilität verbinden. Philips InnoSpire Go verabreicht eine 2,5-ml-Salbutamol-Dosis in vier Minuten und hält 30 Behandlungen pro Ladung aufrecht. Diese Leistung und die Aufnahme in das Arzneimittelverzeichnis für Biologika haben die Aufenthalte in Notaufnahmen verkürzt und Protokollausschüsse überzeugt. Ultraschallgeräte ohne Hybridfähigkeit werden auf den kostengetriebenen Einsatz generischer Bronchodilatatoren reduziert, was das institutionelle Umsatzwachstum im Markt für Ultraschall-Vernebler dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: ITS-Nachfrage hebt großvolumige Systeme

Großvolumige Ultraschallplattformen verzeichnen bis 2031 einen CAGR von 7,90 % und übertreffen damit das breitere Marktwachstum für Ultraschall-Vernebler, da Notaufnahmen und Intensivstationen sie für ununterbrochene Bronchodilatator-Ströme von 6–15 ml/min einsetzen. Dennoch hielten kleinvolumige Geräte im Jahr 2025 noch einen beherrschenden Marktanteil von 68,13 % im Markt für Ultraschall-Vernebler, gestützt durch ambulante Erhaltungsregimen. Im Prognosezeitraum könnten Dual-Mode-Transducer, die Durchflussraten umschalten, Leistungslücken schließen und es Lieferanten ermöglichen, großvolumige Funktionalität an Heimanwender zu verkaufen, die nächtliche Beatmung benötigen.

Sekundäreffekte drehen sich um die Materialwissenschaft. Bleifreie Kalium-Natrium-Niobat-Piezokeramiken entsprechen der PZT-Leistung und erfüllen gleichzeitig die RoHS-Vorschriften, was die regulatorische Reibung in der EU verringert und potenziell die Komponentenkostenkurve für beide Volumenklassen senkt. Frühe Anwender könnten so Margen verteidigen, selbst wenn Preiskriege zunehmen.

Nach Tragbarkeit: Miniaturisierung fördert die Akzeptanz tragbarer Geräte

Tischgeräte dominierten den Wert im Jahr 2025, doch Handgeräte wachsen mit einem CAGR von 8,12 %, da Lithium-Polymer-Zellen 90-minütige Laufzeiten in Gehäusen unter 50 Gramm liefern. Tragbare Geräte erreichen jetzt die Aerosol-Konsistenz gemäß ISO 27427, was es Kostenträgern ermöglicht, sie als therapeutische Äquivalente zu betrachten und die Marktgröße für Ultraschall-Vernebler im Bereich tragbarer Geräte zu erweitern. Marken wie Medels 200-Gramm-Gerät SMART Vernebler veranschaulichen, wie USB-aufladbare Designs Durchflussrate und akustischen Komfort ausbalancieren können.

Marketingstrategien positionieren tragbare Geräte zunehmend als Lifestyle-Ermöglicher statt als klinische Hilfsmittel. Nuvitas 35-Gramm-Halsband-Membranmodell integriert selbstreinigende Kammern und fügt damit ein Compliance-Merkmal ein, das die Pflegebelastung in pädiatrischen Segmenten mindert. Infolgedessen verlagert sich die Tragbarkeit von einem Premium- zu einem Standardmerkmal im Markt für Ultraschall-Vernebler.

Nach Endnutzer: Vernetzte Heimgeräte gewinnen Marktanteile

Institutionelle Kanäle behielten im Jahr 2025 43,15 % des Umsatzes, doch die häusliche Gesundheitsversorgung befindet sich auf einem CAGR-Kurs von 8,34 %, der die Einkaufskriterien neu definieren wird. Der Heimgebrauch stützt sich auf Erstattungscodes, die jetzt Uploads zur Fernüberwachung physiologischer Parameter belohnen, eine Fähigkeit, die in KI-gestützten NebSync-Kartuschen eingebettet ist. Die Marktgröße für Ultraschall-Vernebler im Krankenhausbereich stabilisiert sich, da wertbasierte Versorgungsmodelle Administratoren unter Druck setzen, Patienten schneller zu entlassen und chronisch kranke Patienten aus teuren Betten fernzuhalten.

Die Fernerfassung von Daten verändert auch den klinischen Arbeitsablauf: Therapietreue-Dashboards melden verpasste Dosen in Echtzeit und ermöglichen es Pflegepersonal, einzugreifen, bevor Exazerbationen eine Wiederaufnahme erfordern. Diese digitale Verstärkung macht häusliche Ultraschall-Vernebler zu mehr als Commodity-Hardware; stattdessen werden sie zu Knotenpunkten in einem Telemedizin-Kontinuum und erschließen Abonnementeinnahmen.

Nach Anwendung: Asthma überholt COPD durch pädiatrische Gewinne

COPD behielt im Jahr 2025 einen Anteil von 38,15 %, unterstützt durch eine alternde Weltbevölkerung. Dennoch wachsen Asthma-Verschreibungen mit einem CAGR von 7,88 %, begünstigt durch den Betrieb unter 45 dBA, der die Behandlungsangst senkt und die pädiatrische Compliance verbessert. Die Marktgröße für Ultraschall-Vernebler bei Mukoviszidose-Medikamenten bleibt eine Nische, da Aztreonam und Amikacin-Liposomen weiterhin eine Membranverabreichung erfordern, um wärmebedingte Degradation zu verhindern.

Marktaufklärung ist ein weiterer Differenzierungsfaktor. Die elterliche Vertrautheit mit vernetzten Spielen und Smartphone-Benachrichtigungen passt gut zu Therapietreue-Gamifizierungs-Apps, die von führenden Anbietern gebündelt werden. Diese kulturelle Passung beschleunigt die Ersatzzyklen im pädiatrischen Asthma-Teilsegment und hält das zweistellige Stückzahlwachstum aufrecht.

Geografische Analyse

Nordamerika erwirtschaftete 42,15 % des Umsatzes im Jahr 2025 dank der Medicare-Part-B-Abdeckung für kleinvolumige Treprostinil-Vernebler, doch Prüfungen fehlerhafter Zahlungen unterstreichen verschärfte Dokumentationshürden, die die künftige Akzeptanz verlangsamen könnten. Krankenhäuser migrieren gleichzeitig zu Schwingmembransystemen, was das institutionelle Ultraschallvolumen einschränkt. Kanadische Provinzformulare spiegeln die US-amerikanische Erstattung wider, verursachen jedoch einen geringeren Verwaltungsaufwand und puffern die regionale Nachfrage ab. Der Ausblick für Europa bleibt an die EU-MDR gebunden. Obligatorische EUDAMED-Uploads und Zertifizierungsgebühren von EUR 50.000–150.000 für Klasse IIa/IIb verlängern die Markteinführungszeiten und begünstigen etablierte Anbieter gegenüber Start-ups. Dennoch weisen Deutschlands Reformen im ambulanten Budget nun separate Geräteposten aus, was den regulatorischen Gegenwind durch die Erweiterung erstattungsfähiger SKUs potenziell ausgleicht.

Asien-Pazifik ist der Wachstumsmotor und beschleunigt bis 2031 mit einem CAGR von 8,06 %, da lokale OEM-Hersteller den Markt für Ultraschall-Vernebler mit Geräten mit einem Materialwert unter USD 50 fluten. Chinas allgegenwärtige Luftverschmutzung und Indiens dichte städtische Smogbelastung erhöhen die grundlegende Atemwegsmorbidität und treiben die absolute Gerätenachfrage in die Höhe. Die Telemedizin-Durchdringung in Metro Manila und Jakarta bietet zusätzlichen Vertriebshebel, da Online-Apotheken den Zoll schneller abwickeln können als stationäre Kanäle.

Naher Osten & Afrika und Südamerika liegen in absoluter Größe zurück, weisen jedoch das größte E-Commerce-Potenzial auf. Saudi-Arabiens im Jahr 2025 erlassene E-Pharmacy-Vorschriften legalisierten Direktlieferungen von Inhalationstherapieprodukten an Verbraucher. Brasiliens ANVISA-Schnellverfahren für vernetzte Medizingeräte positioniert cloud-verknüpfte Ultraschallmodelle, um ältere Düsensysteme zu überspringen.

Wettbewerbslandschaft

Die erstklassigen Marktführer Omron, PARI GmbH und Koninklijke Philips N.V. nutzen Markenstärke und veröffentlichte klinische Belege, um Margen zu erhalten. Omron überschritt im November 2025 die Marke von 50 Millionen verkauften Einheiten und führt App-verknüpfte Vernebler für Indiens variable Netzbedingungen ein[3]Omron Healthcare, "Global Sales Milestone Press Release," omronhealthcare.com. Philips' InnoSpire Go nutzt seinen Krankenhausfußabdruck und bündelt Mitarbeiterschulungen und Verbrauchsmaterialien, um die Formularpräferenz zu sichern.

Asiatische Herausforderer setzen auf Joint Ventures, um Handelsbarrieren zu überwinden. Yuwells 9,9-%-Beteiligung an Inogen sichert den US-Vertrieb und gibt Inogen gleichzeitig kostengünstige Produktion in Jiangsu. Contec Medical Systems spiegelt das Modell mit Golfvertriebspartnern wider, die die Kennzeichnung unter Schnellimportlizenzen lokalisieren. Innovationsschwerpunkte umfassen KI-Analytik. IVPMEDs NebSync erfasst Echtzeit-Durchflussdaten, verschlüsselt sie auf der Blockchain und stellt Dashboards bereit, die die CPT-Fernüberwachungsabrechnung erfüllen. Adheriums intelligenter Inhalator, obwohl ein Dosieraerosol und kein Ultraschallgerät, bestätigt die Erstattungsfähigkeit für vernetzte Atemwegsgeräte. Veterinärmedizinische Nischen fungieren als Pilotfelder: Hippomeds Pferde-Plattform Air One wird zu Premiumpreisen verkauft und ermöglicht eine schnelle Iteration bei antimikrobiellen Beschichtungen, bevor die Technologie in Humangeräte überführt wird.

Die Wettbewerbsstrategie verlagert sich zunehmend auf hybride Ultraschall-Membran-Architekturen, um den Krankenhausanteil zu verteidigen. Anbieter, die ISO 18562 für Partikelemissionen neben IEC 62366-1 für Gebrauchstauglichkeit zertifizieren können, werden die Ausschreibungsberechtigung erweitern und höhere Eintrittsbarrieren für kostengünstige Nachahmer setzen. Insgesamt verlagert sich die Differenzierung vom Transducer auf die Softwareschicht, was Cloud-Ökosysteme zur nächsten Arena der Wertschöpfung im Markt für Ultraschall-Vernebler macht.

Marktführer für Ultraschall-Vernebler

Omron Healthcare

Koninklijke Philips N.V.

JIANGSU YUYUE MEDICAL EQUIPMENT & SUPPLY CO., LTD.

PARI GmbH

GF Health Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: CMS hat seinen Vernebler-Richtlinienartikel (A52466) aktualisiert und verlangt spezifische Modifikatoren (KX, GA oder GZ) für alle Ansprüche, um die Einhaltung der Abdeckungsregeln sicherzustellen.

- November 2025: OMRON Healthcare überschritt eine wichtige Schwelle und bestätigte, dass die weltweiten Vernebler-Verkäufe 50 Millionen Einheiten überstiegen haben. Die Leistung unterstrich den jahrzehntelangen Fokus des Unternehmens darauf, Menschen zuverlässige Werkzeuge zur Behandlung von Atemwegserkrankungen und zur Aufrechterhaltung einer besseren täglichen Gesundheit zu geben.

Berichtsumfang des globalen Markts für Ultraschall-Vernebler

Gemäß dem Berichtsumfang stellen Ultraschall-Vernebler eine zweite Generation der Verneblertechnologie dar, die entwickelt wurde, um flüssige Medikamente in einen feinen Nebel zur Inhalation umzuwandeln. Im Gegensatz zu herkömmlichen Düsenverneblern, die auf Druckluft angewiesen sind, verwenden diese Geräte einen piezoelektrischen Kristall, der mit hohen Frequenzen (typischerweise 1–3 MHz) vibriert, um die Flüssigkeit in winzige Aerosolpartikel aufzubrechen. Dieser Mechanismus ermöglicht einen nahezu lautlosen Betrieb und in der Regel schnellere Behandlungszeiten im Vergleich zu kompressorbasierten Modellen.

Der Markt für Ultraschall-Vernebler ist nach Produkttyp, Tragbarkeit, Endnutzer, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in großvolumige Ultraschall-Vernebler und kleinvolumige Ultraschall-Vernebler unterteilt. Nach Tragbarkeit ist der Markt in Tisch-/Standgeräte und Handgeräte/tragbare Geräte unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser & Kliniken, Notaufnahmen und häusliche Gesundheitsversorgung unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Großvolumige Ultraschall-Vernebler |

| Kleinvolumige Ultraschall-Vernebler |

| Tisch-/Standgerät |

| Handgerät/Tragbar |

| Krankenhäuser & Kliniken |

| Notaufnahmen |

| Häusliche Gesundheitsversorgung |

| COPD |

| Asthma |

| Zystische Fibrose |

| Bronchitis & untere Atemwegsinfektionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Großvolumige Ultraschall-Vernebler | |

| Kleinvolumige Ultraschall-Vernebler | ||

| Nach Tragbarkeit | Tisch-/Standgerät | |

| Handgerät/Tragbar | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Notaufnahmen | ||

| Häusliche Gesundheitsversorgung | ||

| Nach Anwendung | COPD | |

| Asthma | ||

| Zystische Fibrose | ||

| Bronchitis & untere Atemwegsinfektionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Ultraschall-Vernebler im Jahr 2026?

Die Marktgröße für Ultraschall-Vernebler beläuft sich im Jahr 2026 auf etwa USD 313,1 Millionen und soll bis 2031 USD 467,1 Millionen erreichen, was einem CAGR von 6,89 % entspricht.

Welche Produktkategorie hat den größten Marktanteil?

Kleinvolumige Geräte machten im Jahr 2025 68,13 % des Marktanteils für Ultraschall-Vernebler aus, angetrieben durch den Einsatz in der häuslichen Pflege.

Welches Segment wächst am schnellsten?

Tragbare Handgeräte sollen bis 2031 mit einem CAGR von 8,12 % wachsen, gestützt durch die Miniaturisierung von Akkus.

Welche Region führt die globale Nachfrage an?

Nordamerika erwirtschaftete im Jahr 2025 42,15 % des Umsatzes, doch Asien-Pazifik soll bis 2031 den höchsten CAGR von 8,06 % verzeichnen.

Seite zuletzt aktualisiert am: