Marktgröße und Marktanteil für ultrareines Siliziumkarbid

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.79 Milliarden US-Dollar |

| Marktgröße (2031) | 16.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

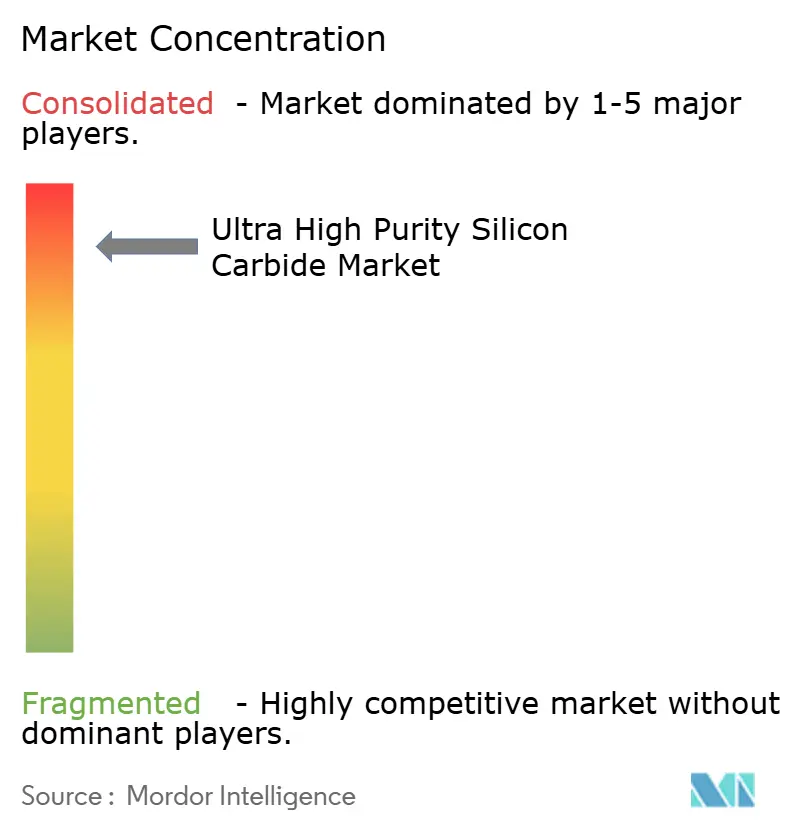

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ultrareines Siliziumkarbid von Mordor Intelligence

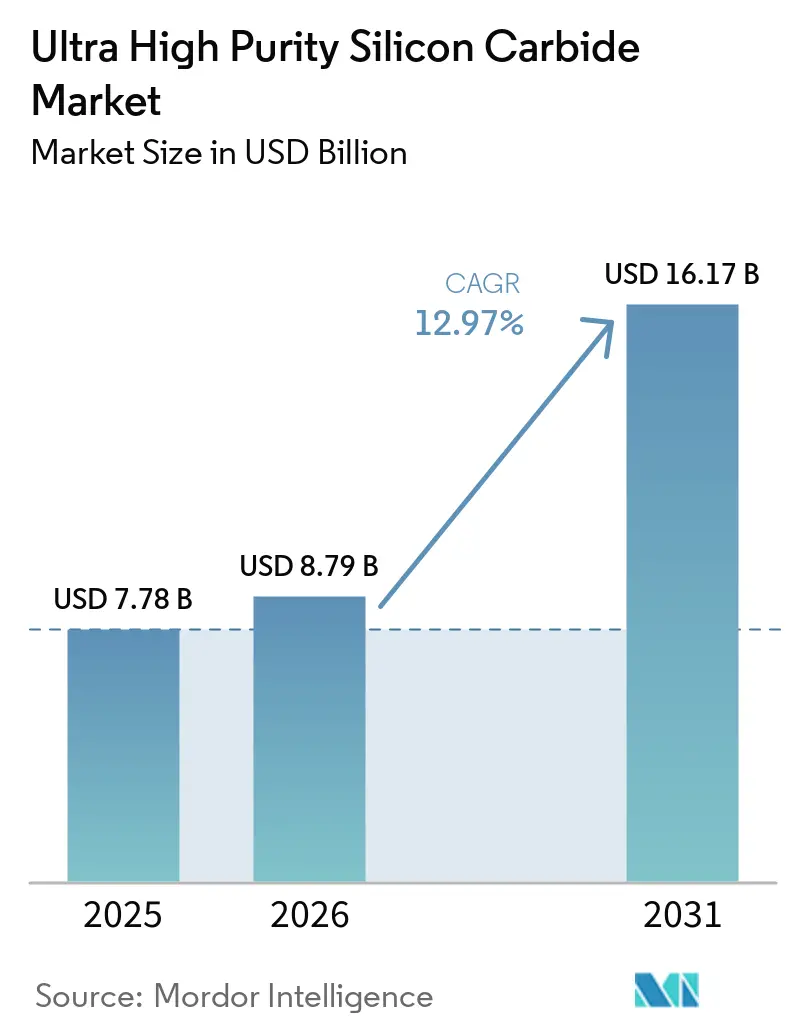

Die Marktgröße für ultrareines Siliziumkarbid wurde im Jahr 2025 auf 7,78 Milliarden USD geschätzt und soll von 8,79 Milliarden USD im Jahr 2026 auf 16,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,97 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage resultiert aus 800-Volt-Elektrofahrzeug-Plattformen (EV), die die hohe Schaltgeschwindigkeit von SiC bevorzugen, netzmaßstäblichen Wechselrichtern für erneuerbare Energien, die einen Wirkungsgrad von über 99 % erfordern, sowie dem kommerziellen Debüt von 300-Millimeter-Einkristallbarren, die die Substratkosten senken. Rasche Kapazitätserweiterungen chinesischer Anbieter, gekoppelt mit staatlichen Onshoring-Anreizen in den Vereinigten Staaten, Europa und Japan, verändern die Preissetzungsmacht und verkürzen die Lieferketten. Die vertikale Integration – von der Pulversynthese bis zur Geräteverpackung – wird zum dominierenden Wettbewerbsmodell, da Unternehmen darum wetteifern, ultrareinen Rohstoff zu sichern und Margen zu schützen. Trotz dieser Fortschritte stellen die Dichte der Basalebenen-Versetzungen (BPD) und die hohen Reinigungskosten nach wie vor eine Herausforderung für die Ausbeuterweiterung dar und halten die Gerätepreise im Vergleich zu Siliziumalternativen auf einem erhöhten Niveau.

Wichtigste Erkenntnisse des Berichts

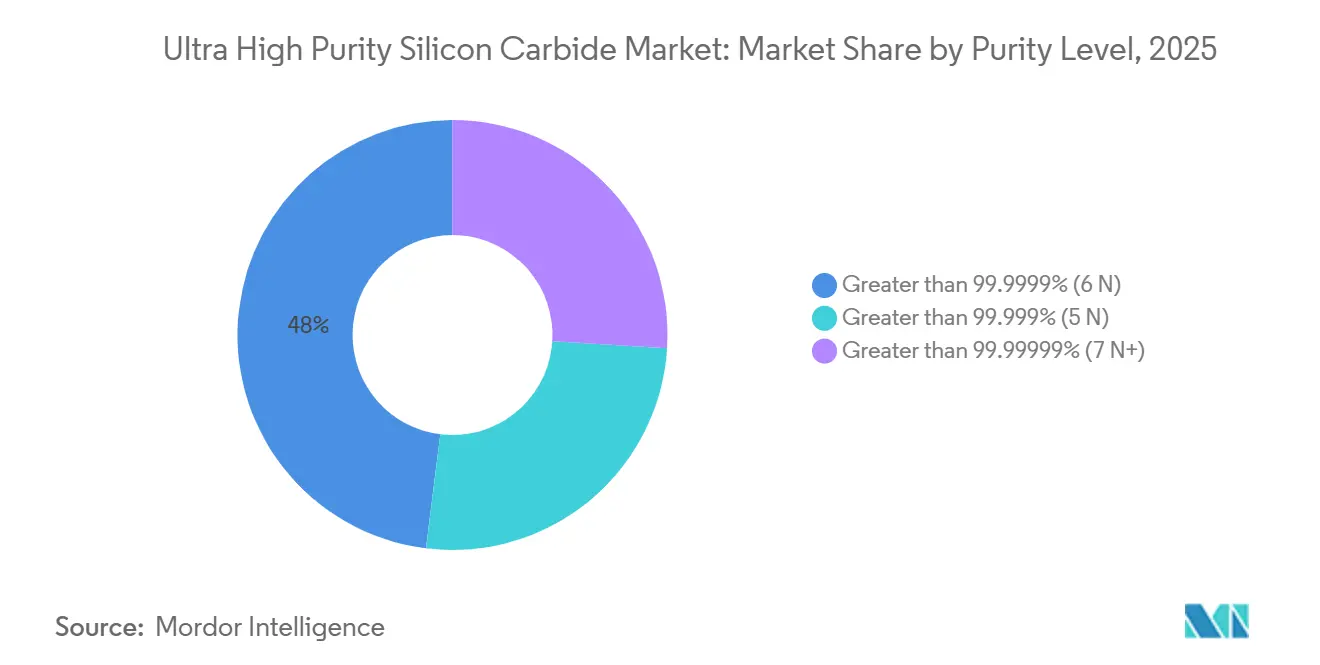

- Nach Reinheitsgrad hielt der Anteil von größer als 99,9999 % (6N) im Jahr 2025 einen Marktanteil von 48,04 % am Markt für ultrareines Siliziumkarbid, während größer als 99,99999 % (7N+) bis 2031 mit einer CAGR von 13,68 % expandiert.

- Nach Form trugen epitaktische Wafer (4 Zoll) im Jahr 2025 einen Umsatzanteil von 45,06 % bei, während Volumenkristalle voraussichtlich mit einer CAGR von 13,92 % bis 2031 wachsen werden.

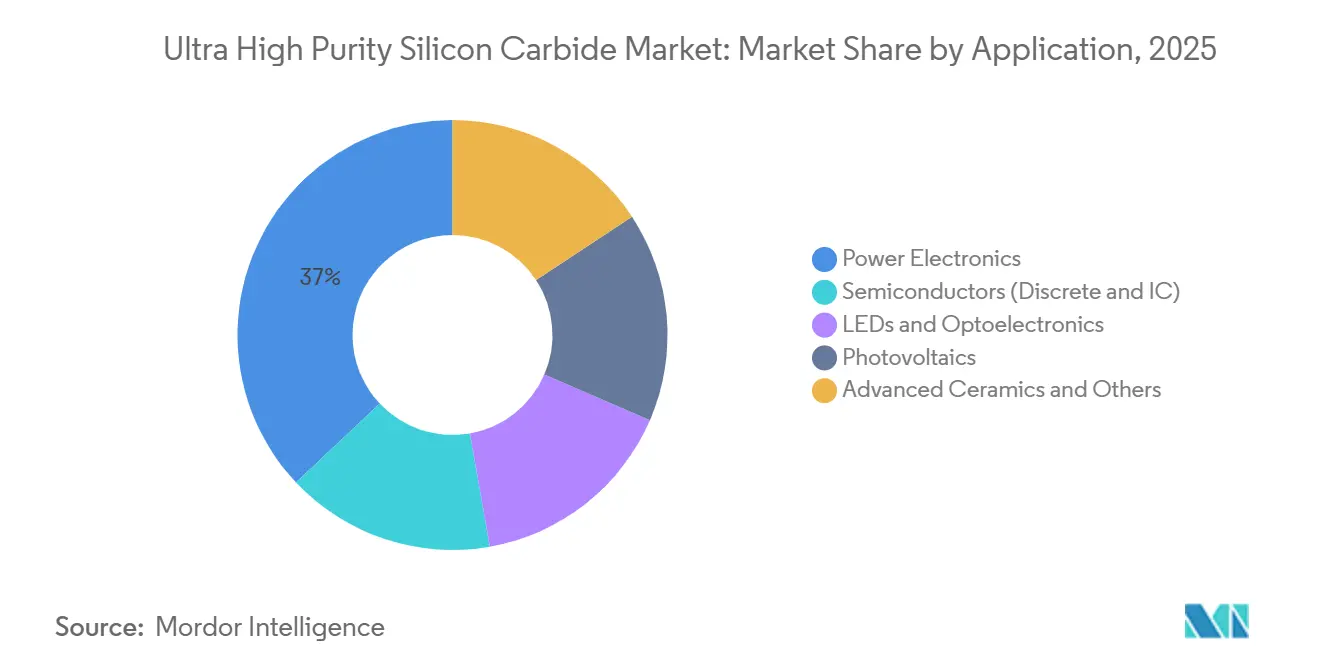

- Nach Anwendung führte Leistungselektronik mit einem Anteil von 37,03 % an der Marktgröße für ultrareines Siliziumkarbid im Jahr 2025; Photovoltaik schreitet bis 2031 mit einer CAGR von 14,28 % voran.

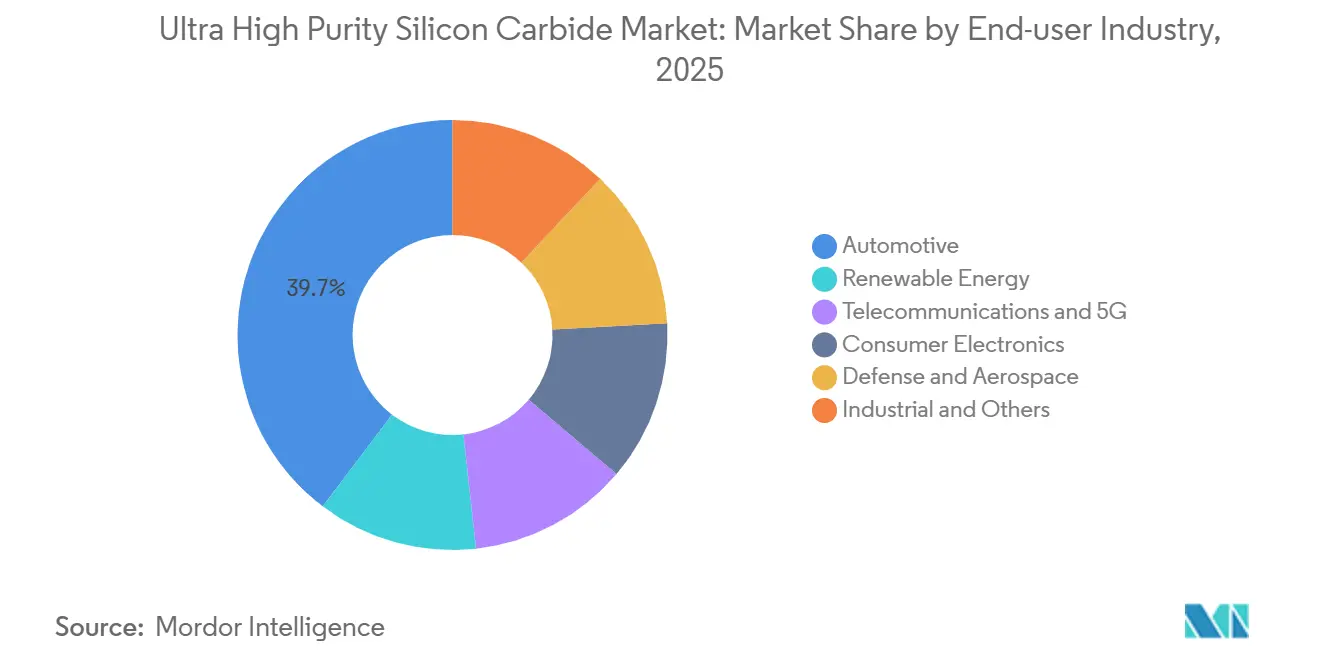

- Nach Endverbraucherbranche sicherte sich die Automobilindustrie im Jahr 2025 einen Anteil von 39,68 %, während Telekommunikation und 5G das höchste prognostizierte Wachstum mit einer CAGR von 13,67 % bis 2031 aufweisen.

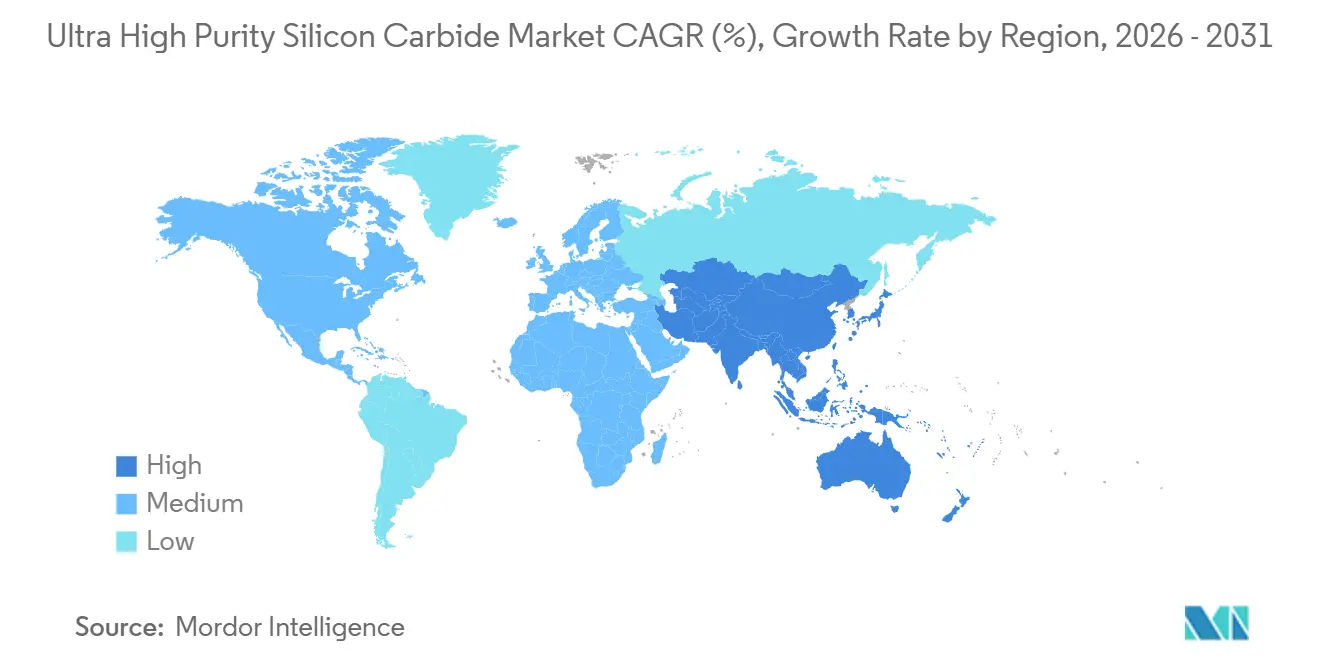

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 52,67 % und soll während 2026–2031 mit einer CAGR von 14,09 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ultrareines Siliziumkarbid

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Traktionswechselrichter und Bordladegeräte | +3.8% | Global, konzentriert in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Netzmaßstäbliche und gewerbliche Wechselrichter für erneuerbare Energien | +2.9% | Global, frühe Führungsposition in Europa und China | Langfristig (≥ 4 Jahre) |

| Nachfragespitze durch 800-V-Fahrzeugarchitekturen | +3.2% | China, Europa, Nordamerika – Premiumsegmente | Kurzfristig (≤ 2 Jahre) |

| Staatliche Onshoring-Anreize für SiC-Waferfabriken | +1.9% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei 300-mm-SiC-Barren zur Steigerung der 7N-Ausbeute | +1.2% | Global, Fertigung in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Traktionswechselrichter und Bordladegeräte

Automobilhersteller haben SiC-MOSFETs in Traktionswechselrichtern standardisiert, um Effizienzgewinne von 5 %–10 % gegenüber Silizium zu erzielen und die Reichweite zu verlängern, ohne das Batteriepaket zu vergrößern[1]IEEE, "Leistung von Hochspannungs-SiC-MOSFETs," ieeexplore.ieee.org. Sperrschichttemperaturen von bis zu 200 °C halbieren die Masse des Kühlsystems und ermöglichen die Integration von Wechselrichtern in das E-Motor-Gehäuse. Langfristige Umsatzverträge von über 1 Milliarde USD zwischen Onsemi und BorgWarner unterstreichen die Mainstream-Akzeptanz. Dreiphasige 22-kW-Bordladegeräte nutzen nun das Hochfrequenzschalten von SiC, um die Magnetik um 40 % zu verkleinern – ein entscheidender Vorteil, da die Batteriekapazitäten 100 kWh überschreiten. China übertraf 2025 die Marke von 1,2 Millionen 800-V-Elektrofahrzeugen, und SiC sicherte sich mehr als 80 % der Wechselrichter, was eine belastbare Nachfragebasis schafft.

Netzmaßstäbliche und gewerbliche Solarwechselrichter

SiC-Topologien erzielen einen Spitzenwirkungsgrad von 99,1 % gegenüber 98,0 % bei Silizium – ein absoluter Gewinn von 1 Prozentpunkt, der bei 60 GW installierter Leistung jährlich zusätzlichen 600 MW entspricht[2]US-Energieministerium, "SiC-Wechselrichter-Effizienzziele," energy.gov. Fraunhofers 250-kW-Demo reduzierte das Wechselrichtervolumen um 40 % und ermöglicht Dachmontagen auf gewichtsbelasteten Strukturen. Der höhere Wirkungsgrad verkürzt die Amortisationszeit in Regionen mit hoher Sonneneinstrahlung um bis zu neun Monate und fördert die Akzeptanz in Indien und dem Nahen Osten. Das EU-geförderte Projekt SiC4GRID stellte 15 Millionen EUR (16,96 Millionen USD) für Mittelspannungswandler bereit, die 2027 auf Nordsee-Windparks debütieren werden. Kacos 100-kW- und 125-kW-SiC-Produkte führen bereits die schnell wachsende Nische der dezentralen Stromerzeugung an.

Nachfragespitze durch 800-V-Fahrzeugarchitekturen

Der Wechsel auf 800 V halbiert die Schnellladezeit – eine Voraussetzung für die Massenmarktakzeptanz von Elektrofahrzeugen. SiC-MOSFETs verursachen bei dieser Spannung nur ein Fünftel der Schaltverluste von Silizium und ermöglichen kompakte 150-kW-Ladegeräte ohne Flüssigkühlung. Hyundai, Porsche und General Motors übertrafen gemeinsam bis 2026 die Marke von 2 Millionen 800-V-Plattformen in der Jahresproduktion. Der SiC-Kostenaufschlag sinkt von dem 4-Fachen bei 400 V auf das 2-Fache bei 800 V, sobald die Einsparungen bei passiven Komponenten berücksichtigt werden, was den Designgewinn-Schwung festigt.

Staatliche Onshoring-Anreize für SiC-Fabriken

Der US-CHIPS Act, Japans Gesetz zur Förderung der wirtschaftlichen Sicherheit und der EU Chips Act haben gemeinsam mehr als 10 Milliarden USD an Zuschüssen und zinsgünstigen Darlehen für inländische SiC-Linien freigesetzt. Subventionen senken die Kapitalintensität um 30 %–40 %, ermöglichen den Einstieg von Zweitanbietern und diversifizieren die Lieferketten weg von China. Wolfspeed's Werk in Siler City, STMicroelectronics' Campus in Catania und Infineons Fabrik in Dresden sind die Flaggschiffe dieses politisch getriebenen Ausbaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Reinigungs- und Kristallwachstumskosten | -1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von ultrareinem Ausgangsmaterial | -1.2% | Global, Versorgung konzentriert in Japan und China | Langfristig (≥ 4 Jahre) |

| Waferverluste durch Basalebenen-Versetzungen | -1.5% | Global, betrifft alle Substrathersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Reinigungs- und Kristallwachstumskosten

Jeder 200-mm-Barren erfordert 7–10 Tage physikalischen Dampftransport bei 2.300 °C, verbraucht bis zu 20 MWh und teures ultrareines Argon. Das resultierende Substrat im Wert von 400–600 USD steht im Kontrast zu 50–80 USD für Silizium – ein Aufschlag vom 5- bis 10-Fachen. Die Epitaxie fügt weitere 150–200 USD pro Wafer hinzu. Chinesische Anbieter senkten die Preise zwischen 2023 und 2025 durch Skalierung und günstigere Arbeitskräfte um 40 % und drängten die etablierten Anbieter, den Übergang zu 300 mm zu beschleunigen.

Begrenzte Verfügbarkeit von ultrareinem Ausgangsmaterial

Nur drei Unternehmen erfüllen zuverlässig die Reinheitsspezifikation von unter 1 ppb für 7N+-Pulver. Die globale Nachfrage wird bis 2028 voraussichtlich 3.500 Tonnen übersteigen, gegenüber einer Kapazität von 2.000 Tonnen, was ein Preisanstiegsrisiko von 20 % und Produktionsverzögerungen birgt. Vertikale Integration kann dem entgegenwirken, erfordert jedoch drei bis vier Jahre und 100 Millionen USD pro Anlage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheitsgrad: Das 7N+-Segment gewinnt mit steigenden Spannungsklassen an Bedeutung

Das Segment größer als 99,99999 % (7N+) ist für eine CAGR von 13,68 % während des Prognosezeitraums (2026–2031) positioniert und übertrifft damit das Segment größer als 99,9999 % (6N), das 2025 mit 48,04 % den Marktanteil für ultrareines Siliziumkarbid dominierte. Die Nachfrage kommt von 1.200-V- und 1.700-V-Automobilwechselrichtern sowie 3.300-V-Solarwandlern, die Reinheitsgrade unter 1 ppb vorschreiben. Infineons CoolSiC Gen2 basiert ausschließlich auf 7N+-Substraten, während Coherent dicke Epitaxie-7N+-Wafer für 10-kV-KI-Rechenzentrum-Leistungsmodule eingeführt hat. Obwohl 5N-Material eine Nische in Legacy-LED- und Schleifmittelanwendungen beibehält, sichern sich Gerätehersteller 7N+-Lieferverträge, um Hochspannungs-Roadmaps zukunftssicher zu gestalten.

Die Kostensensitivität hält 6N-Substrate für Mainstream-EV-Traktionsanwendungen im Bereich 650 V–1.200 V relevant. ROHMs 5. Generation MOSFET erreicht einen Einschaltwiderstand von 1,0 mΩ auf einem 7 mm × 7 mm Chip unter Verwendung von 6N und erfüllt thermische Budgets bis 175 °C. Langfristig werden Ausbeuteverbesserungen und größere Waferdurchmesser voraussichtlich das Kostengefälle verringern und die 7N+-Akzeptanz auch in mittleren Spannungsklassen beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Volumenkristall steigt durch vertikale Integration

Epitaktische 4-Zoll-Wafer hielten 2025 noch immer 45,06 % der Marktgröße für ultrareines Siliziumkarbid, aber 6-Zoll- und 8-Zoll-Formate gewinnen Marktanteile, da Kapitalbudgets auf 200-mm-Linien verlagert werden. Resonacs dritte Generation HGE-3G-Epi-Wafer ging 2023 in die Massenproduktion, und das Unternehmen lieferte 2025 seine ersten 200-mm-Volumina aus. Pulver, hauptsächlich für Schleifmittel und Keramik, bleibt ein wachstumsschwaches Nebenprodukt.

Die Volumenkristallproduktion soll mit 13,92 % wachsen, da integrierte Gerätehersteller (IDMs) die Substratfertigung ins Haus holen. STMicroelectronics' 5-Milliarden-EUR-Campus (5,65 Milliarden USD) in Catania verkörpert das Pulver-bis-Modul-Modell mit dem Ziel von 15.000 Wafern pro Woche bis 2033. Densos Gemeinschaftsunternehmen mit Fuji Electric wird bis 2027 jährlich 310.000 Wafer an Toyota liefern, was den OEM-Appetit auf eigene Kristallkapazitäten unterstreicht.

Nach Anwendung: Photovoltaik führt das Wachstum durch Effizienzvorschriften an

Leistungselektronik blieb 2025 mit 37,03 % das größte Segment und umfasst Traktionswechselrichter, Bordladegeräte und Motorantriebe. Halbleiter für HF und Computing, insbesondere GaN-auf-SiC, stützen die 5G- und Verteidigungsnachfrage. LED-, Keramik- und andere Segmente entwickeln sich stetig, treiben die Marktexpansion jedoch nicht mehr voran.

Photovoltaik ist die am schnellsten wachsende Anwendung und soll während des Prognosezeitraums (2026–2031) eine CAGR von 14,28 % erreichen, da Versorgungsgroßprojekte auf 1.500-V-DC-Strings umsteigen. SiC-Geräte ermöglichen einen Wechselrichterwirkungsgrad von 99,1 % und einstufige Topologien, die die Systemausgleichskosten um bis zu 20 % senken. Prototypen von Kaco und Fraunhofer validieren kleinere, leichtere Wechselrichter, die für Dächer und Parküberdachungen geeignet sind, und erweitern so die adressierbaren Märkte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Telekommunikation und 5G beschleunigen sich durch GaN-auf-SiC

Die Automobilindustrie mit 39,68 % des Umsatzes 2025 bleibt der Volumenanker, da OEMs auf 800-V-Plattformen migrieren. Anlagen für erneuerbare Energien setzen weiterhin auf SiC für niedrigere Stromgestehungskosten. Unterhaltungselektronik bleibt eine Nische angesichts des Preisvorteils von GaN-auf-Silizium, während Luft- und Raumfahrt sowie Verteidigung SiC für extreme Temperaturzuverlässigkeit in elektrischen Antrieben und Radar einsetzen.

Telekommunikation und 5G-Infrastruktur werden bis 2031 mit einer CAGR von 13,67 % alle anderen Nutzer übertreffen. Jede Makrozelle benötigt bis zu 16 GaN-auf-SiC-Leistungsverstärker, und die globale Anzahl der Basisstationen ist auf dem Weg, bis 2025 3,5 Millionen zu überschreiten. Die Wärmeleitfähigkeit von SiC von 490 W/(m·K) ermöglicht 200-W-Kanäle ohne aktive Kühlung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 52,67 % des Umsatzes und ist auf dem Weg zu einer CAGR von 14,09 % während des Prognosezeitraums (2026–2031). Japan stellte 350,3 Milliarden JPY (2,4 Milliarden USD) an Subventionen bereit, um inländische SiC-Lieferketten zu stärken, und Chinas TankeBlue sowie SICC steigerten gemeinsam ihren Anteil an der globalen Substratproduktion durch Preisunterbietung. Südkorea strebt eine SiC-Eigenversorgungsquote von 20 % an und unterstützt SK Siltron CSS mit staatlichen und Michigan-Anreizen, um die 200-mm-Kapazität bis 2027 zu verzehnfachen. Indien beschränkt sich auf die Geräteverpackung, während Malaysias Kulim-Hub Infineons wachsende 200-mm-Fabrik beherbergt.

Nordamerika profitiert vom 750-Millionen-USD-Zuschuss des CHIPS Act für Wolfspeed's Werk in Siler City, das die inländische Kapazität bis 2030 verdreifachen soll. Die Vereinigten Staaten hielten 2025 den größten Anteil an der globalen Substratproduktion, führen jedoch bei der Forschung und Entwicklung für 300 mm. Kanada und Mexiko sind kleinere Montagestandorte. Onsemis Expansion in Südkorea bedient nordamerikanische Automobilkunden und stärkt die bilaterale Versorgungssicherheit.

Europa konsolidiert Kapazitäten durch staatlich geförderte Großprojekte. STMicroelectronics nahm seinen 5-Milliarden-EUR-Campus (5,65 Milliarden USD) in Catania 2025 in Betrieb, und Infineons Smart Power Fab in Dresden erhielt 1 Milliarde EUR (1,65 Milliarden USD) an EU-Mitteln. Onsemi baut Europas erste vollständig integrierte SiC-Linie in der Tschechischen Republik. ROHMs SiCrystal wird seine deutsche Kapazität bis 2027 verdreifachen. Das Vereinigte Königreich und Frankreich tragen Design-Expertise, aber bescheidene Wafervolumina bei.

Südamerika sowie der Nahe Osten & Afrika bleiben die geringsten Beitragsleister und konzentrieren sich auf nachgelagerte Projekte für erneuerbare Energien statt auf die vorgelagerte Substratfertigung. Brasiliens EV-Programme importieren SiC-Geräte, und die 50-GW-Solarpipeline des Nahen Ostens dürfte die Wechselrichternachfrage ankurbeln, aber keine der Regionen hat Kapazitäten für hochreine Barren angekündigt.

Wettbewerbslandschaft

Der Markt für ultrareines Siliziumkarbid ist stark konzentriert. Standardisierte Verpackungen sind ein aufkommender Wettbewerbsvorteil; das MoU zwischen Infineon und ROHM stimmt die Footprints für oberseitige Kühlung ab und verspricht einen um 15 % niedrigeren Wärmewiderstand. Die Markteintrittsbarrieren steigen mit jedem Waferdurchmessersprung: Eine 200-mm-Epi-Linie kostet 15–20 Millionen USD, was Start-ups auf Nischen-IP-Spiele beschränkt. Die technologische Differenzierung hängt nun von der BPD-Unterdrückung und der Echtzeit-Prozesskontrolle ab – Bereiche, in denen Wolfspeed's Mehrzonen-Öfen einen Vorsprung von mehr als zwei Jahren haben.

Marktführer der Branche für ultrareines Siliziumkarbid

Coherent Corp.

Wolfspeed, Inc.

TankeBlue CO,. LTD.

SICC Co., Ltd.

SK siltron Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Coherent Corp. stärkte seine Epitaxiefähigkeiten für Siliziumkarbid (SiC) und ebnete den Weg für die Entwicklung von Leistungsbauelementen, die bei Spannungen von bis zu 10 kV betrieben werden können. Diese Innovationen wurden auf die wachsenden Anforderungen der nächsten Generation von KI-Rechenzentren und industriellen Leistungsanwendungen zugeschnitten.

- Januar 2026: In einem bedeutenden Fortschritt für die SiC-Substratfertigung produzierte Wolfspeed, Inc. einen einkristallinen 300-mm-(12-Zoll-)Siliziumkarbid-Wafer. Dieser Durchbruch verspricht unmittelbare Anwendungen in Hochleistungssektoren, insbesondere in der KI- und HPC-Infrastruktur.

Berichtsumfang des globalen Marktes für ultrareines Siliziumkarbid

Ultrareines Siliziumkarbid (UHP SiC) ist eine technisch hergestellte, synthetische Verbindung, die in Hochtechnologiebranchen eingesetzt wird. Es bietet außergewöhnliche chemische Inertheit, hohe Wärmeleitfähigkeit und elektrische Stabilität, was es für die Halbleiterfertigung, fortschrittliche Sensoren, Leistungselektronik (EVs) und Hochtemperatur-Luft- und Raumfahrtkomponenten unverzichtbar macht.

Der Markt für ultrareines Siliziumkarbid ist nach Reinheitsgrad, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Reinheitsgrad ist der Markt in größer als 99,999 % (5N), größer als 99,9999 % (6N) und größer als 99,99999 % (7N+) segmentiert. Nach Form ist der Markt in Volumenkristall, epitaktischer Wafer (4 Zoll), epitaktischer Wafer (6 und 8 Zoll) und Pulver segmentiert. Nach Anwendung ist der Markt in Leistungselektronik, Halbleiter (diskret und IC), LEDs und Optoelektronik, Photovoltaik sowie Hochleistungskeramik und Sonstiges segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, erneuerbare Energien, Telekommunikation und 5G, Unterhaltungselektronik, Verteidigung und Luft- und Raumfahrt sowie Industrie und Sonstiges segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für ultrareines Siliziumkarbid in 17 Ländern der wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Größer als 99,999 % (5N) |

| Größer als 99,9999 % (6N) |

| Größer als 99,99999 % (7N+) |

| Volumenkristall |

| Epitaktischer Wafer (4 Zoll) |

| Epitaktischer Wafer (6 und 8 Zoll) |

| Pulver |

| Leistungselektronik |

| Halbleiter (diskret und IC) |

| LEDs und Optoelektronik |

| Photovoltaik |

| Hochleistungskeramik und Sonstiges |

| Automobilindustrie |

| Erneuerbare Energien |

| Telekommunikation und 5G |

| Unterhaltungselektronik |

| Verteidigung und Luft- und Raumfahrt |

| Industrie und Sonstiges |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheitsgrad | Größer als 99,999 % (5N) | |

| Größer als 99,9999 % (6N) | ||

| Größer als 99,99999 % (7N+) | ||

| Nach Form | Volumenkristall | |

| Epitaktischer Wafer (4 Zoll) | ||

| Epitaktischer Wafer (6 und 8 Zoll) | ||

| Pulver | ||

| Nach Anwendung | Leistungselektronik | |

| Halbleiter (diskret und IC) | ||

| LEDs und Optoelektronik | ||

| Photovoltaik | ||

| Hochleistungskeramik und Sonstiges | ||

| Nach Endverbraucherbranche | Automobilindustrie | |

| Erneuerbare Energien | ||

| Telekommunikation und 5G | ||

| Unterhaltungselektronik | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Industrie und Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für ultrareines Siliziumkarbid bis 2031 prognostiziert?

Die Marktgröße für ultrareines Siliziumkarbid wurde im Jahr 2025 auf 7,78 Milliarden USD geschätzt und soll von 8,79 Milliarden USD im Jahr 2026 auf 16,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,97 % während des Prognosezeitraums (2026–2031).

Welches Reinheitssegment wächst am schnellsten?

Das Reinheitssegment größer als 99,99999 % (7N+) soll bis 2031 jährlich mit 13,68 % wachsen.

Warum sind 800-V-EV-Plattformen entscheidend für die SiC-Nachfrage?

Sie reduzieren die Schnellladezeit auf unter 15 Minuten, und SiC-MOSFETs senken die Schaltverluste, was 800 V wirtschaftlich rentabel macht.

Wie werden 300-mm-Wafer die SiC-Preisgestaltung beeinflussen?

Sobald die Ausbeuten mit 200-mm-Linien gleichziehen, könnten die Substratkosten pro Ampere um 30 %–60 % sinken und den Aufschlag gegenüber Siliziumbauelementen verringern.

Seite zuletzt aktualisiert am: