Marktgröße und Marktanteil für Turbinenöl (Tropföl)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

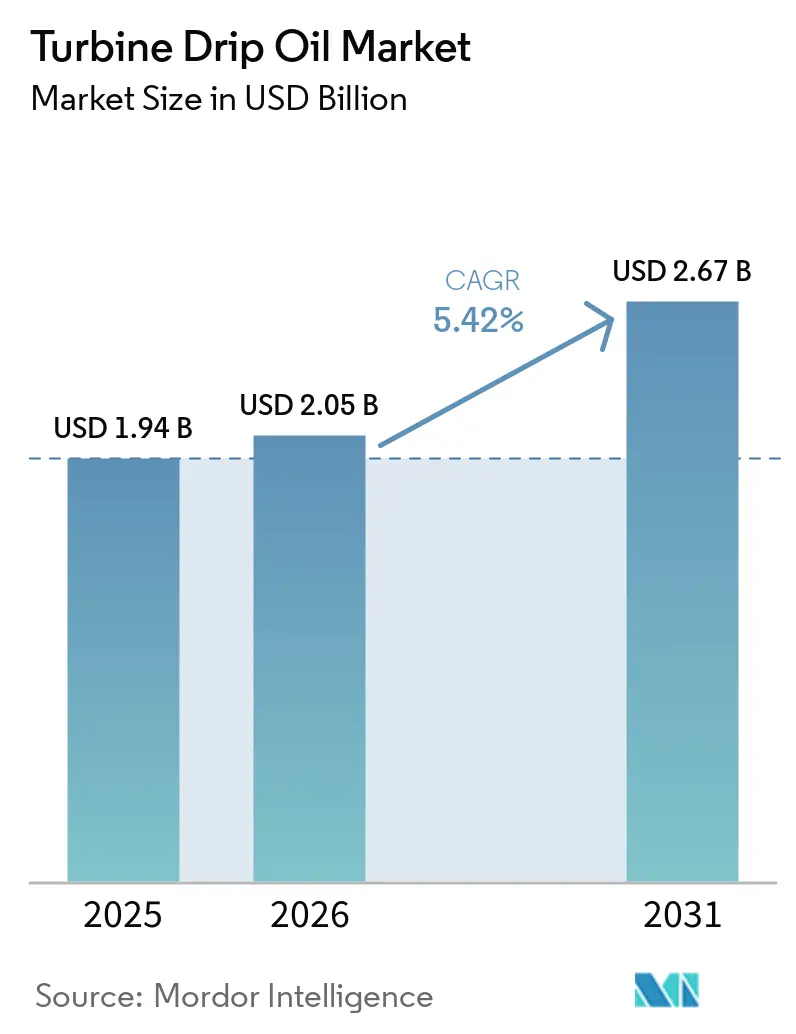

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

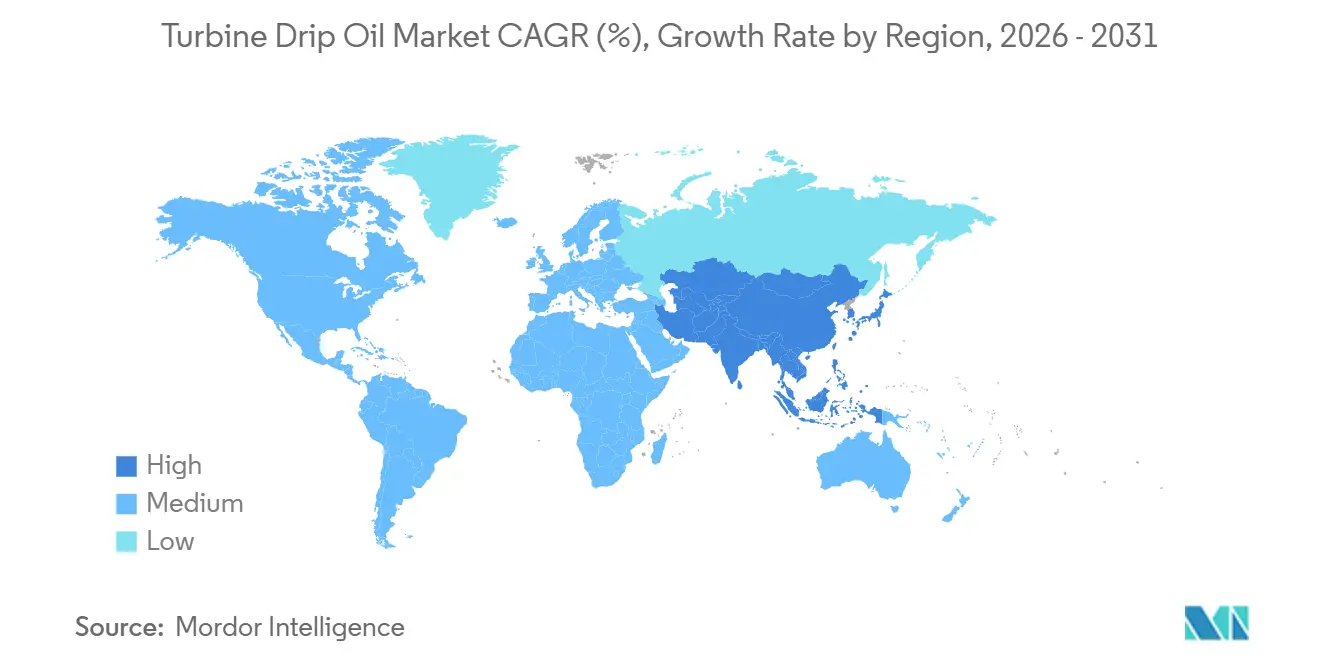

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

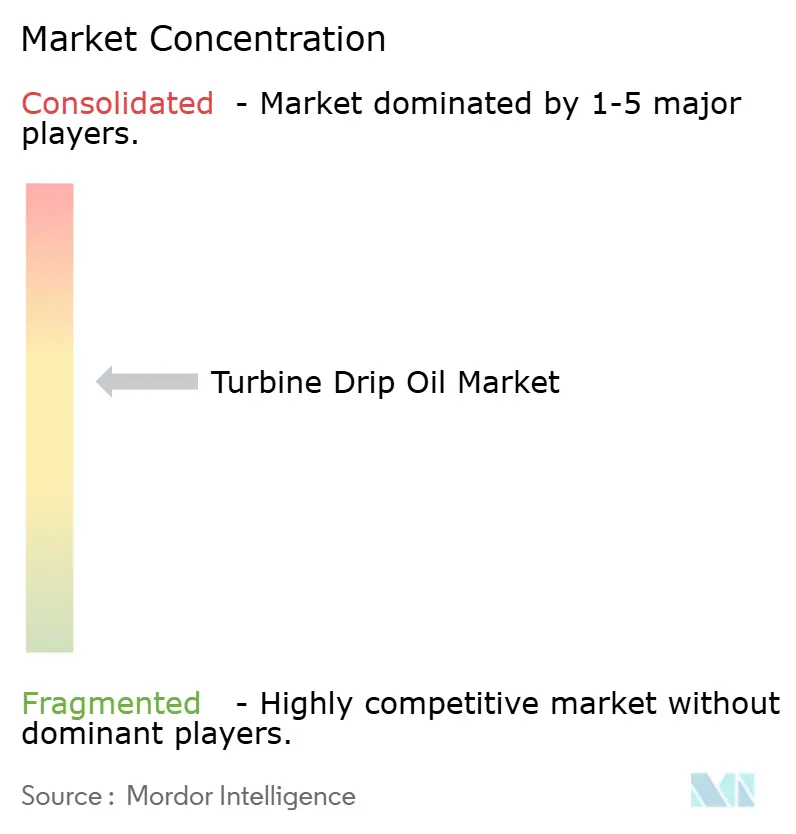

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Turbinenöl (Tropföl) von Mordor Intelligence

Die Marktgröße für Turbinenöl (Tropföl) wird für 2025 auf 1,94 Milliarden USD und für 2026 auf 2,05 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 2,67 Milliarden USD erreichen, was einer CAGR von 5,42 % von 2026 bis 2031 entspricht. Die Nachfrage stammt von Dampf-, Gas-, Wasser- und Windturbinen sowie von vertikalen Turbinenpumpen, die in der Stromerzeugung, der Öl- und Gasverarbeitung und der industriellen Fertigung eingesetzt werden.[1]Global Wind Energy Council, "Global Wind Report 2025," gwec.net Energiewende-Politiken, der Ausbau der LNG-Infrastruktur und verstärkte Investitionen in Offshore-Wind stützen das Mengenwachstum, auch wenn der Rückzug aus der Kohle die Nachfrage in OECD-Regionen dämpft. OEM-Schmierstoffspezifikationen werden hinsichtlich Oxidationsstabilität, Demulgierbarkeit und Lackbildungskontrolle strenger und lenken die Beschaffung in Richtung Gruppe-III-Synthetika und biobasierter Formulierungen. Basisölversorgungsschocks wie der Pearl-GTL-Ausfall 2026 sorgen weiterhin für Preisvolatilität, doch Mischbetriebe mit integrierten Raffineriekapazitäten können Kostenschwankungen abfedern und die Marge schützen. Der asiatisch-pazifische Raum ist der globale Anker des Verbrauchs aufgrund umfangreicher Wärmekraftwerksflotten, des Ausbaus der Wasserkraft und der Fertigungs-CAPEX, während Nordamerika und Europa den Wandel hin zu emissionsarmen Premium-VOC-Ölen und umweltverträglichen Ölen anführen.

Wichtigste Erkenntnisse des Berichts

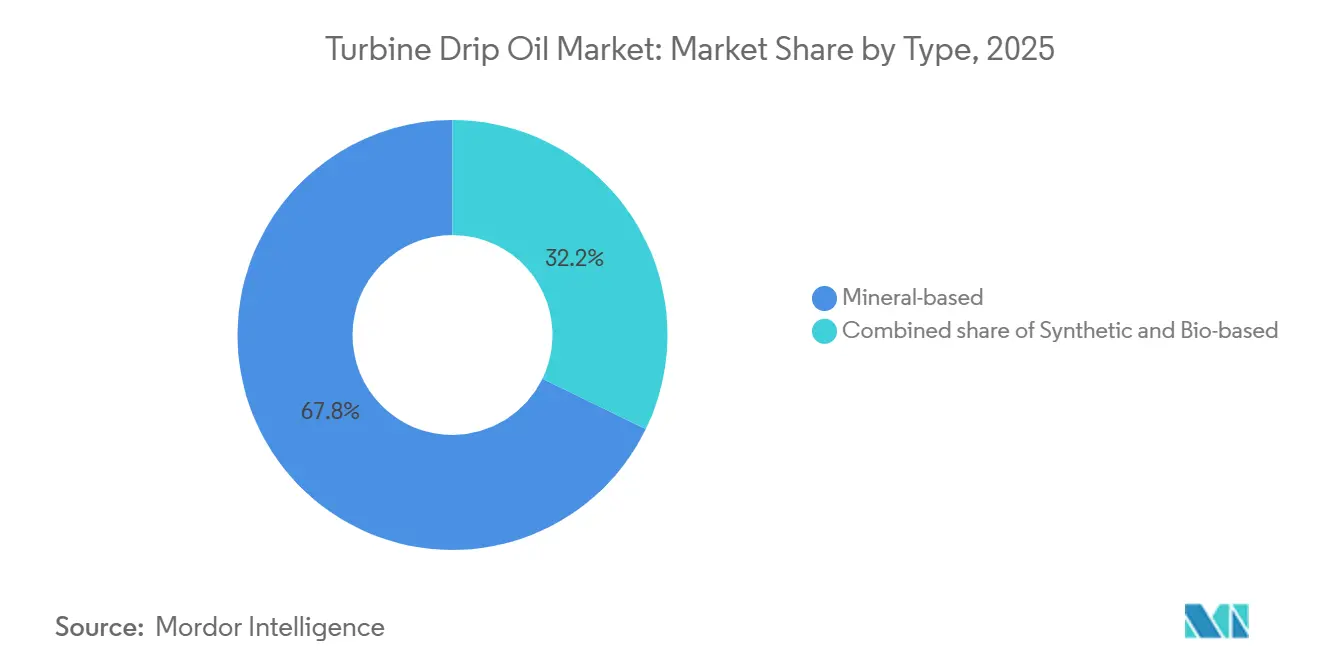

- Nach Produkttyp entfielen 2025 67,8 % des Marktanteils für Turbinenöl (Tropföl) auf mineralölbasierte Formulierungen; biobasierte Öle werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen.

- Nach Viskositätsklasse entfiel 2025 ein Anteil von 49,1 % des Marktvolumens für Turbinenöl (Tropföl) auf mittlere Viskosität; niedrige Viskosität wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,4 % wachsen.

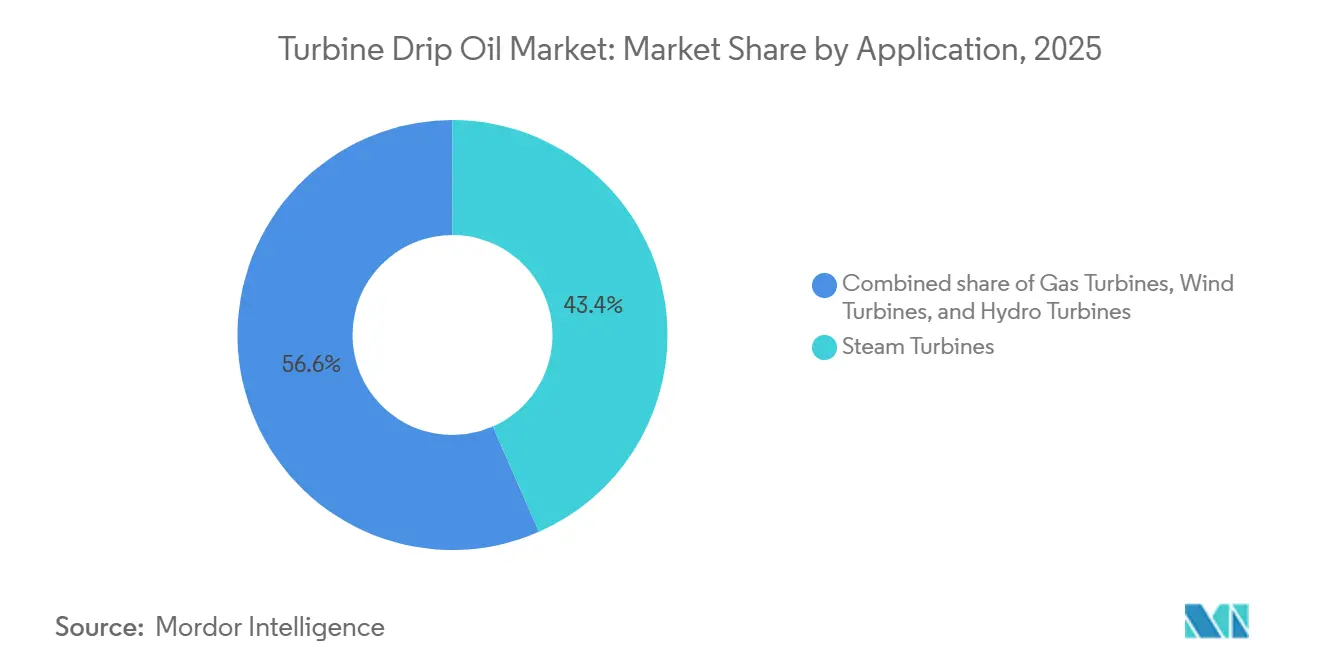

- Nach Anwendung führten Dampfturbinen 2025 mit einem Umsatzanteil von 43,4 % am Markt für Turbinenöl (Tropföl), während Windturbinen bis 2031 voraussichtlich mit einer CAGR von 8,7 % zulegen werden.

- Nach Endverbraucher hielten Stromversorgungsunternehmen 2025 einen Marktanteil von 56,9 % am Turbinenöl-Markt (Tropföl); der Öl- und Gassektor wird bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen.

- Nach Geografie erzielte der asiatisch-pazifische Raum 2025 einen Umsatzanteil von 45,0 % und wird bis 2031 voraussichtlich mit einer CAGR von 6,3 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Turbinenöl (Tropföl)

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Wärme- und Wasserkrafterzeugung | +1.20% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Nachfrage von Industrieturbinen und rotierenden Maschinen | +0.90% | Schwerpunkte Nordamerika und Europa, globale Übernahme | Langfristig (≥ 4 Jahre) |

| Industrielle Expansion in aufstrebenden Volkswirtschaften | +1.50% | Indien, ASEAN, Brasilien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Durch vorausschauende Wartung getriebene automatische Schmierung | +0.70% | Frühe Anwender in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf emissionsarme Premium-Tropföle | +0.60% | Führungsrolle EU und Nordamerika, globale Übernahme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Wärme- und Wasserkrafterzeugung

Die Lieferzeiten für H-Klasse-Kombikraftwerks-Gasturbinen erstrecken sich nun bis 2030, was den weltweiten Drang widerspiegelt, veraltete Kohleanlagen durch hocheffiziente Gaseinheiten mit einem thermischen Wirkungsgrad von rund 60 % zu ersetzen.[2]GE Vernova, "H-Class Orders and Projects," gevernova.com Neubauten in Polen und der Dominikanischen Republik werden jeweils Premium-ISO-VG-46-Tropföle verbrauchen, die für 16.000-Stunden-Ölwechselintervalle ausgelegt sind. Wasserkraftzubauten bleiben robust. China allein hat 2024 14,4 GW zugebaut und hält damit die Nachfrage nach kosteneffizienten ISO-VG-46-Mineralölen aufrecht, die gegen Wassereinbruch beständig sind.[3]China Energy Portal, "Energy Statistics," chinaenergyportal.org

Nachfrage von Industrieturbinen und rotierenden Maschinen

Verflüssigungsanlagen, Mittelstrom-Kompressorstationen und Raffinerie-Gaskompressorzüge erfordern Öle mit schneller Luftabscheidung (≤ 5 min gemäß ASTM D3427) und Viskositätsindizes über 140. Die 800.000-PS-Kältekompressoren von Alaska LNG und die Erweiterung der Plaquemines-Phase-2 von Venture Global ergeben zusammen mehrere hunderttausend Liter an Erstbefüllungen mit Turbinenöl.[4]Alaska LNG, "Project Overview," alaskalnggasline.com Ähnliche Modernisierungsprogramme bei SaskEnergy und Energy Transfer belegen den Anstieg des Verbrauchs von synthetischem ISO VG 32 im nordamerikanischen Gasnetz.

Industrielle Expansion in aufstrebenden Volkswirtschaften

Indiens Infrastrukturausgaben in Höhe von 145 Milliarden USD für das Haushaltsjahr 2025–2026 sowie steigende Investitionsausgaben im verarbeitenden Gewerbe beschleunigen Netzausbaumaßnahmen und die Installation dezentraler Erzeugungsanlagen, die alle Tropföle für Hilfsantriebe und Speisepumpen benötigen. ASEAN-Fertigungscluster setzen ebenfalls zunehmend auf lokalisierte Mineralölmischungen, um Importzölle zu vermeiden, während Brasiliens Bewässerungspumpen unter feuchten, tropischen Bedingungen eine stetige Nachfrage nach ISO VG 32 erzeugen.

Durch vorausschauende Wartung getriebene Übernahme automatischer Schmierung

IoT-fähige Dosierer und auf maschinellem Lernen basierende Schmierplattformen reduzieren ungeplante Turbinenausfälle um etwa 15 % und senken den Ölverbrauch durch präzise Dosierung. Frühe Anwender in Windparks berichten von Amortisationszeiten unter 18 Monaten dank vermiedener manueller Schmierrunden und verlängerter Ölwechselintervalle.

Analyse der Hemmnisauswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umwelt- und Sicherheitsvorschriften | -0.80% | EU und Nordamerika am strengsten | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu erneuerbaren Energiequellen | -1.10% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Basisölpreisvolatilität und Versorgungsschwankungen | -0.50% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umwelt- und Sicherheitsvorschriften

Die EPA-Schiffsgenehmigung (Vessel General Permit) verpflichtet Stevenrohrlubrikanten zu einer biologischen Abbaubarkeit von > 90 %, was Lieferanten zu Ester- und PAG-Chemikalien drängt, die bis zu doppelt so viel kosten wie herkömmliche Gruppe-II-Öle. Die CLP-Vorschriften der ECHA klassifizieren bestimmte unbehandelte Basisöle als karzinogen, was den Wandel zu hydrierten und synthetischen Alternativen in Europa beschleunigt. Chinas Norm GB 11120-2011 schreibt nun Viskositätsindizes ≥ 90 und Flammpunkte > 200 °C vor und verdrängt minderwertige Mineralöle.

Wandel hin zu erneuerbaren Energiequellen

Wind- und Solarenergie machten den Großteil der globalen Kapazitätszubauten 2024 aus, verkürzten die Betriebszeiten von Kohlekraftwerken und reduzierten damit die jährlichen Schmierstoffnachfüllmengen pro installiertem Megawatt. Obwohl Windturbinen mit einer CAGR von 8,7 % wachsen, enthält jede Gondel nur 200–400 Liter Öl im Vergleich zu bis zu 15.000 Litern in einer 500-MW-Dampfeinheit, was einen strukturellen Gegenwind für die Gesamtmengenachfrage erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mineralöldominanz mit beschleunigter Übernahme biobasierter Produkte

Mineralöle hielten 2025 einen Anteil von 67,8 % am Markt für Turbinenöl (Tropföl), gestützt durch günstige Preise – ein Drittel bis ein Fünftel der synthetischen Alternativen. Diese Formulierungen liefern eine Lebensdauer im Turbinenöl-Stabilitätstest von 2.000–4.000 Stunden, ausreichend für Wasserturbinen und Niederdruckdampfeinheiten. Synthetika sind zwar teurer, bieten aber sechsmal längere Ölwechselintervalle und überlegene Demulgierbarkeit und gewinnen Spezifikationen in Kombikraftwerks-Gasturbinen. Biobasierte Öle, die von EPA- und EU-Umweltzeichenmandaten profitieren, wachsen mit einer CAGR von 9,5 %; die Forschung an Trimethylolpropanester liefert nun Viskositätsindizes nahe 160 und Pourpoints unter -40 °C.

Nach Viskositätsklasse: Niedrigviskose Öle gewinnen an Boden

Mittlere Klassen (ISO VG 32–68) repräsentieren noch immer 49,1 % des Volumens von 2025, aber niedrigviskose Klassen (ISO VG 15–32) sollen mit einer CAGR von 7,4 % wachsen, da OEMs Energieeffizienzgewinne anstreben. Studien von Baker Hughes zeigen, dass ISO-VG-15-22-Öle mechanische Verluste um 5–15 % gegenüber ISO VG 32 senken können, was bei Erdgaspreisen über 4 USD/MMBtu zu Kraftstoffeinsparungen von 0,3–0,5 % auf Anlagenebene führt.

Hochviskose Öle (ISO VG 100–150) werden in Spezialanwendungen wie Schiffsantriebsturbinen und Schwerlastgetrieben eingesetzt, die dickere Schmierfilme benötigen, um Metall-zu-Metall-Kontakt zu verhindern. Untersuchungen von Baker Hughes und Eni zeigten, dass VG-15-22-Formulierungen die Viskositätsverluste gegenüber ISO VG 32 um 5 %–15 % reduzieren und in Kombikraftwerken 0,3 %–0,5 % Kraftstoff einsparen. Niedrigviskose Synthetika mit Viskositätsindizes über 140 werden für Gasturbinen bevorzugt, während Windturbinen auf ISO-VG-130-Öle umsteigen, um den Fettverbrauch zu reduzieren. Fortschrittliche Additive und Oxidationsstabilitätstests gewährleisten die Leistung unter thermischer Belastung und erfüllen OEM-Anforderungen.

Nach Anwendung: Windturbinen am schnellsten wachsend

Dampfturbinen erzielten 2025 43,4 % des Umsatzes aufgrund ihrer großen installierten Basis und Ölreservoirs von 8.000–15.000 Litern. Gasturbinen verbrauchen weniger pro MW, erfordern aber Premium-Synthetika. Windturbinen weisen die schnellste Wachstumsdynamik auf; 169 GW globale Installationen im Jahr 2025 stützen eine CAGR von 8,7 % bis 2031, wenn auch bei kleineren Ölmengen pro Einheit.

Die Anwendungslandschaft divergiert: Veraltete Dampf- und Wasserflotten in Nordamerika und Europa sehen sich Stilllegungsplänen gegenüber (z. B. Deutschlands Kohleausstieg bis 2030, 50 % Rückgang der US-Kohlekapazität seit 2010), was die Mineralölnachfrage reduziert. Asiatisch-pazifische und nahöstliche Märkte nehmen weiterhin Dampfeinheiten in Betrieb, die bis 2050 betrieben werden. Kombikraftwerks-Gasturbinen sehen sich steigenden Kapitalkosten und nachlassenden Aufträgen gegenüber. Windturbinen profitieren von sinkenden Kosten und politischer Unterstützung, was Installationen bis 2035 sichert. Landwirtschaftliche Bewässerung in Indien, Brasilien und den USA treibt die Nachfrage nach ISO-VG-32-Mineralölen an, wobei Kalifornien Hindernisse bei der Einführung von Pumpen mit Premium-Effizienz gegenübersteht.

Nach Endverbraucher: Öl und Gas führt das Wachstum an

Versorgungsunternehmen hielten 2025 56,9 % der Ausgaben und sicherten sich mehrjährige Lieferverträge mit integrierten Großunternehmen. Der Öl- und Gassektor wird bis 2031 eine CAGR von 6,8 % verzeichnen, da LNG-Züge, Gasverarbeitungsanlagen und Mittelstromkompressoren synthetische ISO-VG-32-Öle mit 8.000-Stunden-Ölwechselintervallen übernehmen.

Fertigungsindustrien, einschließlich Zellstoff und Papier, Bergbau und Lebensmittelverarbeitung, nutzen Dampfturbinen zur Kraft-Wärme-Kopplung und Gasturbinen für die Eigenstromerzeugung und benötigen ISO-VG-46-Mineralöle für moderate thermische Belastungen (60 °C bis 80 °C). Marine- und Transportsektoren verlassen sich auf turbinengetriebene Systeme für Antrieb und Hilfsenergie, wobei EPA-Mandate umweltverträgliche Schmierstoffe vorantreiben. Bergbaubetriebe verwenden mineralölbasierte Öle mit Rostschutzinhibitoren für feuchte Umgebungen. Die Kategorie „Sonstige”, einschließlich Zellstoff- und Papierfabriken, ist preissensibel. Die Elektrifizierung von Öl und Gas erhöht die Nachfrage nach Schmierstoffen, die extreme Temperaturen und Verunreinigungen tolerieren.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 45,0 % und soll bis 2031 mit einer CAGR von 6,3 % wachsen, gestützt durch Indiens Infrastrukturoffensive von 145 Milliarden USD sowie Chinas Wasserkraft- und Windausbauprogramme. Inländische Kapazitätszubauten, kombiniert mit lokalisierten Mischkapazitätserweiterungen von Indian Oil Corporation und ExxonMobil India, stärken die regionale Selbstversorgung bei Gruppe-II- und Gruppe-III-Produkten.

In Nordamerika und Europa stimulieren strenge Umweltvorschriften und Dekarbonisierungsmandate die Nachfrage nach emissionsarmen Synthetika und biobasierten Ölen, reduzieren aber die Mengen, da Kohleflotten stillgelegt werden. LNG-Mittelstrominvestitionen und die Erneuerung von Kombikraftwerken gleichen die verlorenen Dampfturbinenmengen teilweise aus.

Petrochemische Komplexe am Golf benötigen Hochtemperatursynthetika, während Brasiliens Wasserkraftdominanz die ISO-VG-46-Mineralölnachfrage aufrechterhält. Argentiniens Vaca-Muerta-Pipelineprojekte und Ägyptens Gasturbinenzubauten bieten inkrementelle, margenstarke Chancen für Lieferanten mit Schmierstoffportfolios für Wüstenklimata. Saudi-Arabien und die Vereinigten Arabischen Emirate nehmen Kombikraftwerke in Betrieb, die Premium-Synthetika für hohe Temperaturen und minimale Wartung erfordern. Südafrikas veraltete Kohleflotte hält die Mineralölnachfrage trotz Bemühungen um erneuerbare Energien aufrecht. Brasiliens Wasserkraft- und Windsektoren treiben die Nachfrage nach ISO-VG-46-Ölen und ISO-VG-320-Fetten an. Argentiniens Vaca-Muerta-Schiefergas steigert den Einsatz synthetischer Öle, während Ägypten und Nigeria inkrementelle Nachfrage verzeichnen, die durch politische und wirtschaftliche Herausforderungen begrenzt wird.

Wettbewerbslandschaft

Der Markt für Turbinenöl (Tropföl) ist mäßig konzentriert: ExxonMobil, Shell, Chevron, TotalEnergies und Fuchs Petrolub sind die führenden Anbieter, was Raum für regionale Spezialisten wie Indian Oil Corporation, Bharat Petroleum, Sinopec Lubricants und ENEOS lässt. Vertikal integrierte Großunternehmen nutzen ihre eigene Gruppe-III-Versorgung zur Absicherung gegen Kostenschocks, wie Shell nach dem Ausfall 2026 durch die interne Umleitung der Pearl-GTL-Produktion demonstrierte. Nationale Ölgesellschaften bauen ihre Basisölkapazitäten aus. HPCLs Mumbaiexpansion wird die Gruppe-III-Produktion bis 2028 um 61 % steigern, um die Importabhängigkeit zu reduzieren.

Die technologische Differenzierung konzentriert sich auf die Additivchemie: aschefreie Dispergatoren, fortschrittliche Verschleißschutzverbindungen und Schaumunterdrücker, die OEM-Lackbildungskontrollziele erfüllen. Quaker Houghton und Petronas Lubricants sorgen mit OEM-zugelassenen ISO-VG-15-22-Mischungen bzw. palmölbasierten Bioestern für Disruption. Digitale Servicepakete, die Ölzustandsüberwachung mit Just-in-time-Lieferung verbinden, entwickeln sich zu Wertbindungsmechanismen, die den Kundenlagerbestand um bis zu 30 % reduzieren und die Lieferantenbindung stärken.

Die OEM-Homologation bleibt eine wichtige Markteintrittsbarriere. GE Vernovas GEK-Serie, Siemens Energys TLV 9013 und Alstoms HTGD 90 117 erfordern mehrjährige Kompatibilitätstests, was etablierte Anbieter mit bewährten Außendienstnetzen begünstigt. Normungsgremien ASTM D4304, ISO 8068 und DIN 51515 liefern Basisleistungsanforderungen, doch proprietäre OEM-Auflagen gewährleisten Markendifferenzierung und stützen Premiumpreise.

Marktführer in der Branche für Turbinenöl (Tropföl)

ExxonMobil Corporation

Chevron Corporation

TotalEnergies SE

Fuchs Petrolub SE

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Schäden an Shells Pearl-GTL-Anlage schränkten die Gruppe-III-Versorgung ein, erhöhten die Spotpreise um etwa 2 USD/Gallone und verknappten die Verfügbarkeit im asiatisch-pazifischen Raum.

- Dezember 2025: SaskEnergy schloss eine Aufrüstung der Unity-Kompressorstation im Wert von 60 Millionen CAD ab, wechselte zu Gruppe-III-Synthetika und verdoppelte die Ölwechselintervalle.

- Januar 2025: Indian Oil Corporation begann Probeläufe in seinem Manali-Schmierstoffkomplex mit 672.000 Tonnen pro Jahr und zielt auf umweltfreundliche Transformatoröle und Premium-Turbinenklassen ab.

- November 2024: HPCL trieb eine Modernisierung der Mumbairaffinerie im Wert von 551 Millionen USD voran, um die Gruppe-II+- und Gruppe-III-Basisölproduktion bis 2028 auszubauen.

Umfang des globalen Berichts über den Markt für Turbinenöl (Tropföl)

Turbinenöl (Tropföl) ist ein leichtes Schmieröl, das speziell für die kontinuierliche, schwerkraftgespeiste Schmierung von Lagern in vertikalen Turbinenpumpen formuliert wurde. Im Gegensatz zu herkömmlichen Turbinenölen, die in geschlossenen Kreislaufsystemen verwendet werden, wird Tropföl tropfenweise abgegeben, um Linienwellenlager zu schützen, insbesondere in Tiefbrunnenanwendungen wie der landwirtschaftlichen Bewässerung und kommunalen Wasserversorgungssystemen.

Der Markt für Turbinenöl (Tropföl) ist nach Typ, Viskositätsklasse, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in mineralölbasierte, synthetische und biobasierte Turbinenöle (Tropföle) segmentiert. Nach Viskositätsklasse ist der Markt in niedrige, mittlere und hohe Viskositätsklassen segmentiert. Nach Anwendung ist der Markt in Dampfturbinen, Gasturbinen, Windturbinen und Wasserturbinen segmentiert. Nach Endverbraucher ist der Markt in Stromerzeugungsversorgungsunternehmen, Öl und Gas, Fertigung, Marine und Transport sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Turbinenöl (Tropföl) in den wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Mineralölbasiert |

| Synthetisch |

| Biobasiert |

| Niedrige Viskosität |

| Mittlere Viskosität |

| Hohe Viskosität |

| Dampfturbinen |

| Gasturbinen |

| Windturbinen |

| Wasserturbinen |

| Stromerzeugungsversorgungsunternehmen |

| Öl und Gas |

| Fertigung |

| Marine und Transport |

| Sonstige (Bergbau, Zellstoff und Papier) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mineralölbasiert | |

| Synthetisch | ||

| Biobasiert | ||

| Nach Viskositätsklasse | Niedrige Viskosität | |

| Mittlere Viskosität | ||

| Hohe Viskosität | ||

| Nach Anwendung | Dampfturbinen | |

| Gasturbinen | ||

| Windturbinen | ||

| Wasserturbinen | ||

| Nach Endverbraucher | Stromerzeugungsversorgungsunternehmen | |

| Öl und Gas | ||

| Fertigung | ||

| Marine und Transport | ||

| Sonstige (Bergbau, Zellstoff und Papier) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Turbinenöl (Tropföl) im Jahr 2026 und welche CAGR wird bis 2031 erwartet?

Der Markt für Turbinenöl (Tropföl) erreichte 2026 einen Wert von 2,05 Milliarden USD und soll bis 2031 mit einer CAGR von 5,42 % auf 2,67 Milliarden USD wachsen.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Windturbinen sollen mit einer CAGR von 8,7 % wachsen, dem schnellsten Wachstum unter allen Anwendungssegmenten.

Warum gewinnen niedrigviskose Turbinenöle an Beliebtheit?

OEM-Studien zeigen, dass ISO-VG-15-22-Öle mechanische Verluste um bis zu 15 % reduzieren und bei Gaspreisen über 4 USD/MMBtu in Kombikraftwerken Kraftstoffeinsparungen von 0,3–0,5 % erzielen können.

Welche Region führt den globalen Verbrauch an?

Der asiatisch-pazifische Raum erzielte 2025 einen Umsatzanteil von 45,0 % und soll bis 2031 aufgrund großer Wärmekraftwerksflotten und Infrastruktur-CAPEX mit einer CAGR von 6,3 % wachsen.

Welche regulatorischen Trends gestalten die Produktformulierungen neu?

Die EPA-Schiffsgenehmigung (Vessel General Permit) und EU-Umweltzeichenkriterien treiben die Übernahme biologisch abbaubarer, emissionsarmer Öle voran, die strenge Oxidationsstabilitäts- und Demulgierbarkeitsanforderungen erfüllen.

Seite zuletzt aktualisiert am: