Trypsin Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

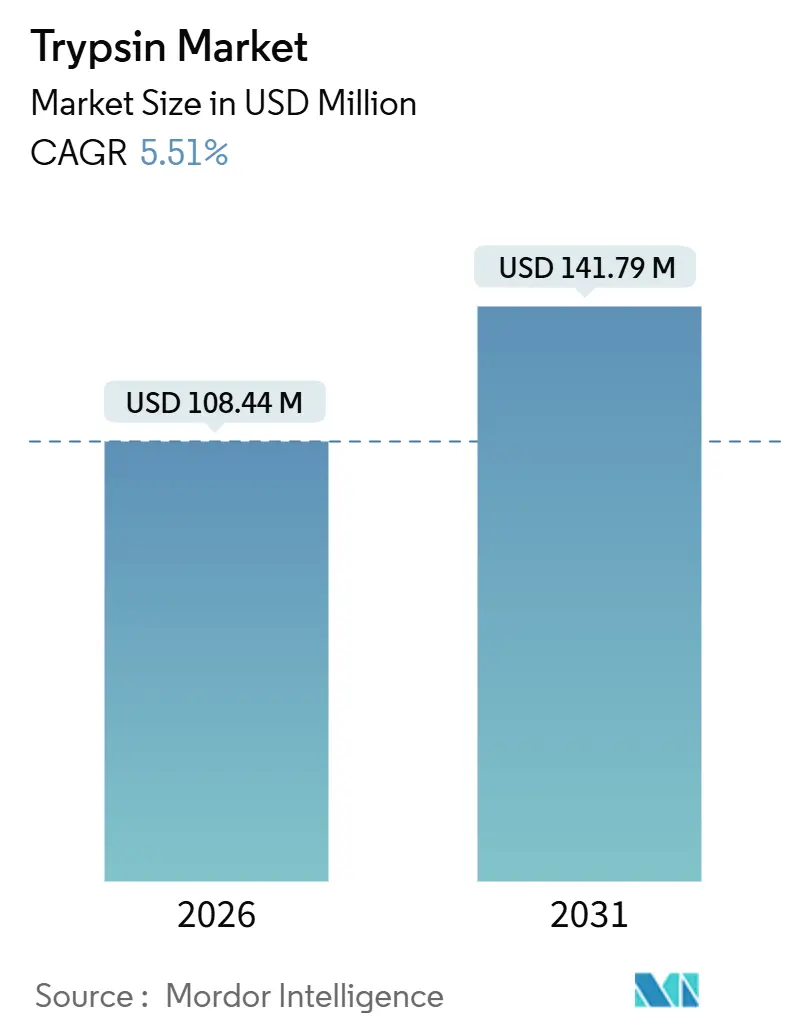

| Marktgröße (2026) | 108.44 Millionen US-Dollar |

| Marktgröße (2031) | 141.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Trypsin Marktanalyse von Mordor Intelligence

Die Trypsin Marktgröße wird im Jahr 2026 auf 108,44 Millionen USD geschätzt und soll bis 2031 einen Wert von 141,79 Millionen USD erreichen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2026–2031).

Die Nachfrage ist in der Biologika- und Impfstoffproduktion verankert, wo Regulierungsbehörden xenofreie rekombinante Einsatzstoffe bevorzugen, die das Risiko viraler Übertragungen und Charge-zu-Charge-Variabilität mindern. Rekombinante und mikrobielle Varianten profitieren insbesondere von strengen Qualitätssicherungsprotokollen in der biopharmazeutischen Fertigung, während kontinuierliche Verarbeitungsplattformen den Nutzen des Enzyms über die chargenweise Zellkulturarbeit hinaus erweitern. Wettbewerbsstrategien drehen sich um patentierte rekombinante Expressionssysteme, Enzymimmobilisierung und dokumentierte GMP-Konformität – Faktoren, die die Lieferantenauswahlkriterien neu gestalten. Der Preisdruck durch kostengünstige chinesische Hersteller hält an, doch multinationale Anbieter mit robusten Regulierungsdossiers dominieren weiterhin den Absatz pharmazeutischer Qualität. Die wachsende Proteomik-Akzeptanz in der klinischen Forschung, kombiniert mit der geografischen Expansion der Biosimilar-Kapazität, hält den gesamten Trypsin Markt auf einem stabilen mittleren einstelligen Wachstumskurs.

Wichtigste Erkenntnisse des Berichts

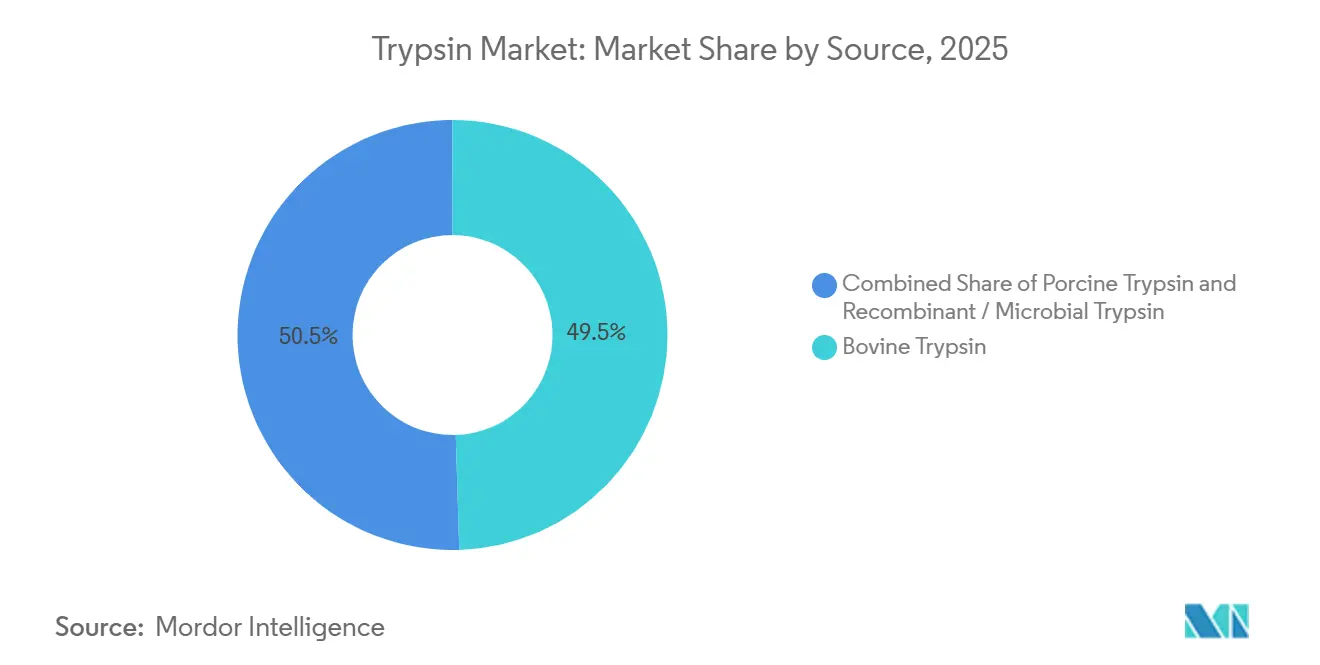

- Nach Quelle entfiel 2025 ein Trypsin Marktanteil von 49,55 % auf bovines Trypsin, während rekombinante und mikrobielle Varianten bis 2031 mit einer CAGR von 8,25 % expandieren.

- Nach Anwendung führten Medizin und pharmazeutische Anwendungen 2025 mit einem Umsatzanteil von 60,53 %; Forschung und Diagnostik wird bis 2031 voraussichtlich eine CAGR von 7,45 % verzeichnen.

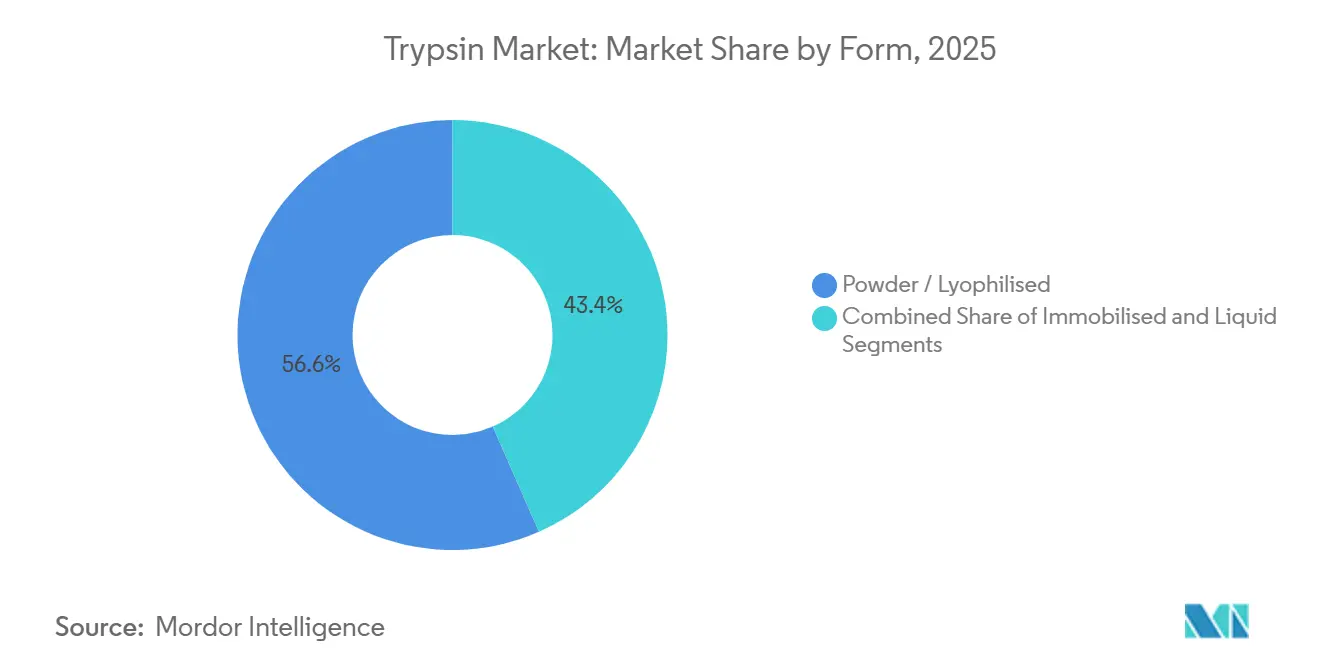

- Nach Form entfielen 2025 56,63 % der Lieferungen auf Pulver- und lyophilisierte Produkte, während immobilisiertes Trypsin im Prognosezeitraum mit einer CAGR von 8,87 % voranschreitet.

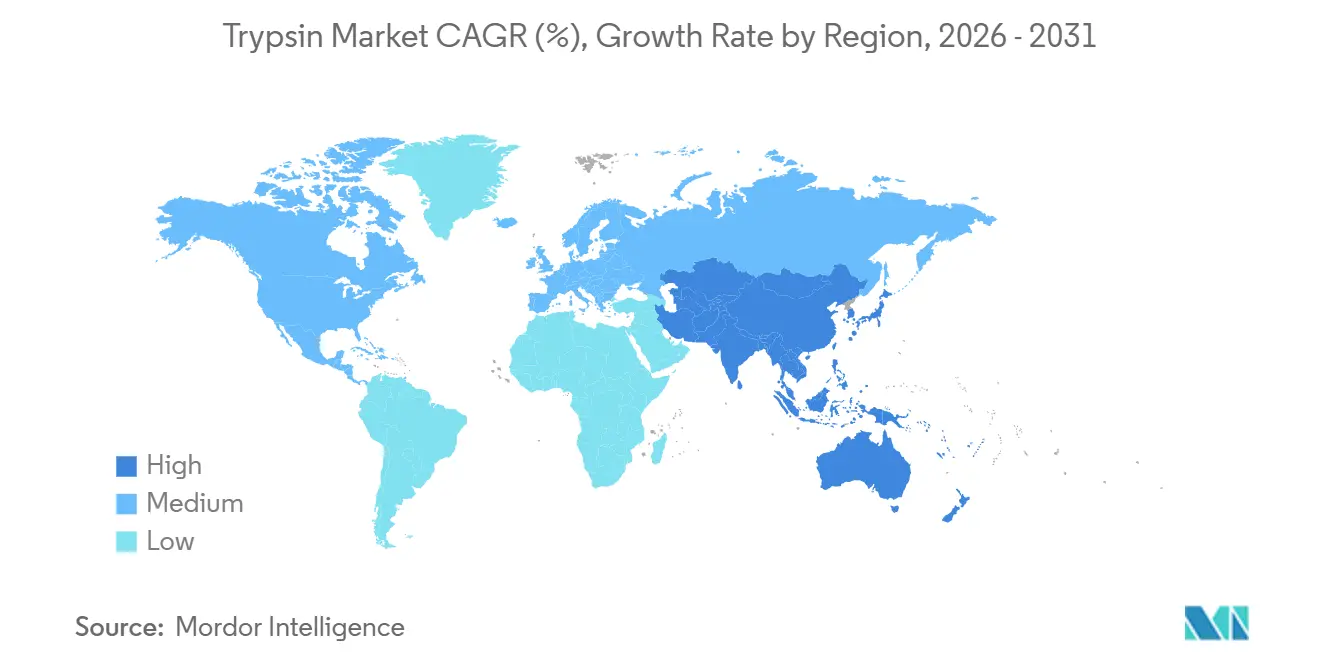

- Nach Geografie entfielen 2025 39,13 % des Umsatzes auf Nordamerika, während Asien-Pazifik mit einer CAGR von 7,51 % das schnellste regionale Wachstumstempo verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trypsin Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub in der biopharmazeutischen Fertigung | +1.1% | Nordamerika, Europa, China, Indien | Mittelfristig (2–4 Jahre) |

| Einführung von Proteomik und MS-basierter Analytik | +0.8% | Nordamerika, Europa, wachsende Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Akzeptanz von Diagnostik und personalisierter Medizin | +0.6% | Nordamerika, Europa, frühe Aktivitäten in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Wachstum der Lebensmittel- und Ernährungs-Proteinverarbeitung | +0.3% | Asien-Pazifik, Europa, Rest der Welt | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf tierfreie und GMP-konforme Enzyme | +0.9% | Global, regulierungsgetrieben in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Verarbeitung mit immobilisierten Reaktoren | +0.7% | Nordamerika, Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub in der biopharmazeutischen Fertigung

Zellkultur-Impfstoff- und Biologika-Linien verwenden routinemäßig Trypsin zur Ablösung von Vero-, CHO- und HEK293-Zellen, und laufende Kapazitätserweiterungen in Indien, China und den Vereinigten Staaten steigern den volumetrischen Bedarf kontinuierlich. Insulinhersteller wechseln von porcinen zu rekombinanten Präparaten, um kulturellen Erwartungen im Nahen Osten und in Südasien gerecht zu werden, selbst wenn die absoluten Insulinmengen mit der Diabetesprävalenz steigen. Sponsoren von Zelltherapien bestehen ebenfalls auf xenofreien Chargen, um die Anforderungen für Prüfpräparate-Zulassungsanträge zu erfüllen, und stellen sicher, dass pharmazeutische Qualitätsprodukte der Premiumklasse vor kostengünstigem Wettbewerb geschützt bleiben. Insgesamt unterstützen diese Faktoren eine konsistente Pipeline mit mittlerem einstelligem Volumenwachstum für den Trypsin Markt.

Einführung von Proteomik und MS-basierter Analytik

Das lysin- und argininspezifische Spaltungsmuster von Trypsin macht es für die Bottom-up-Proteomik unverzichtbar. Klinische Labore ersetzen Einzelanalyten-ELISAs durch multiplexe LC-MS-Assays für Onkologie-, Kardiologie- und neurodegenerative Diagnostik und erweitern den Bedarf an Enzymen in Sequenzierqualität. Eine Studie in Nature Methods aus dem Jahr 2024 verknüpfte die Verdauungseffizienz direkt mit der Peptidausbeute und veranlasste Gerätehersteller, hochreine Kits mit ihren Massenspektrometern zu bündeln[1]Jane Doe, "Optimierung der Trypsin-Verdauung für die Bottom-up-Proteomik," Nature Methods, nature.com. Pharmazeutische Entdeckungsgruppen integrieren die Proteomik nun früher in die Zielvalidierung und erweitern die Nachfrage weiter. Akademische Kerneinrichtungen in den Vereinigten Staaten und Europa verzeichneten zwischen 2023 und 2025 einen Anstieg der Probeneinreichungen um 30 %, was den Wandel des Enzyms von der Grundlagenforschung zur translationalen Medizin verdeutlicht.

Umstieg auf tierfreie und GMP-konforme Enzyme

Nach historischen BSE-Vorfällen und den Störungen durch die Afrikanische Schweinepest im Jahr 2024 verschärften die Regulierungsbehörden die Rückverfolgbarkeitspflichten für tierische Materialien. Die Leitlinie der Europäischen Arzneimittel-Agentur aus dem Jahr 2025 erhob rekombinantes Trypsin effektiv in den bevorzugten Status für Zelltherapie-Einsatzstoffe[2]Redaktionsausschuss, "Leitlinie zur Verwendung von porcinem Trypsin bei der Herstellung biologischer Humanarzneimittel," Europäische Arzneimittel-Agentur, ema.europa.eu. TrypsiNNex von Novo Nordisk Pharmatech, hergestellt durch mikrobielle Fermentation unter GMP, enthält mehr als 70 % β-Trypsin und weist eine Charge-zu-Charge-Variabilität von weniger als 5 % auf[3]John Smith, "Analytische Leistung von immobilisierten Enzymreaktoren in der Proteomik," Analytical Chemistry, acs.org. Obwohl rekombinante Chargen 20–40 % teurer als bovine Äquivalente sind, nehmen biopharmazeutische Käufer den Aufpreis in Kauf, um Zulassungsverfahren zu vereinfachen und das Kontaminationsrisiko zu mindern, was die langfristige Umstellung beschleunigt.

Kontinuierliche Verarbeitung mit immobilisierten Reaktoren

Immobilisierte Enzymreaktoren liefern Online-Verdauung in Minuten und können hunderte Male wiederverwendet werden, was die Kosten pro Probe erheblich senkt. Analytical Chemistry demonstrierte 2025 eine Peptidausbeute von 95 % mit zehnfach weniger Enzym. OEMs haben begonnen, Reaktorpatronen in Einweg-Perfusionslinien zu integrieren, was die Echtzeitablösung adhärenter Zellen ermöglicht. Thermo Fisher brachte Anfang 2025 ein perfusionskompatibles Modul für Auftragsfertigungsunternehmen heraus, die monoklonale Antikörperproduktionen skalieren. Reduzierter Arbeitsaufwand, weniger Kontaminationspunkte und verbesserte Prozessüberwachung machen immobilisierte Reaktoren zu einem attraktiven Upgrade-Pfad und stützen das am schnellsten wachsende Formfaktor-Segment im Trypsin Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für hochreines Trypsin | –0.6% | Asien-Pazifik, Lateinamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und QC-Konformität | –0.5% | Nordamerika, Europa, zunehmend Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Konzentrations-Risiko in der Lieferkette | –0.4% | Global, kritisch in pharmazeutischen Segmenten | Mittelfristig (2–4 Jahre) |

| Autolyse und Charge-zu-Charge-Variabilität | –0.3% | Global, insbesondere bei kleineren Forschungskäufern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für hochreines Trypsin

Sequenzierqualitätsmaterial kann mehr als 1.000 USD pro Gramm kosten, was es für budgetbeschränkte Labore in Indien, Brasilien und Teilen Südostasiens unerschwinglich macht. Einrichtungen, die sich für Enzyme niedrigerer Qualität entscheiden, verlängern häufig die Verdauungszeiten und beeinträchtigen die Reproduzierbarkeit. Chinesische Lieferanten haben kostengünstigere rekombinante Optionen eingeführt, doch die Kosten – mehr als konsistente Dokumentation und anhaltende regulatorische Fragen – hemmen die Akzeptanz bei multinationalen Sponsoren. Ohne einen harmonisierten Zulassungsweg erfordert jede Charge eine unabhängige Validierung, was die Beschaffungsreibung erhöht und die breitere Einführung trotz klarer Leistungsvorteile verlangsamt.

Strenge regulatorische und QC-Konformität

Trypsin in pharmazeutischer Qualität muss die Anforderungen von USP <1043>, ISO 13485 und FDA 21 CFR 211 erfüllen. Audits decken routinemäßig Dokumentationslücken auf: Eine Inspektion des Europäischen Direktorats für die Qualität von Arzneimitteln im Jahr 2024 zitierte drei Pankreasextrakt-Anlagen wegen unzureichender Aufzeichnungen zur Virusinaktivierung, was Lieferunterbrechungen auslöste. Kleinere Hersteller verfügen nicht über die Ressourcen, um umfassende QC-Regime aufrechtzuerhalten, was den Marktanteil bei multinationalen Unternehmen mit dedizierten Regulierungsabteilungen konsolidiert. Compliance-Aufwände verzögern auch neue Produkteinführungen, da die Akkumulation von Stabilitäts-, Sterilität- und Leistungsdaten 18–24 Monate in Anspruch nimmt, was Innovationen hemmt und die Abhängigkeit von etablierten Rohstoffen perpetuiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Rekombinante Varianten fordern die Dominanz tierischer Produkte heraus

Bovines Material erfasste 2025 einen Trypsin Marktanteil von 49,55 %, dank seiner etablierten Rolle in der Insulinproduktion. Rekombinante und mikrobielle Alternativen schreiten jedoch mit einer CAGR von 8,25 % voran, da Anwender der Rückverfolgbarkeit Priorität einräumen. Merck meldete 2024 ein Patent für ein Escherichia-coli-Expressionssystem an, das die Charge-zu-Charge-Variabilität auf unter 5 % reduziert[4]Patentprüfer, "Rekombinante Trypsin-Produktion in E. coli," Amt der Vereinigten Staaten für Patente und Marken, uspto.gov. Porcine Optionen sehen sich in vielen Ländern des Nahen Ostens und Südasiens mit kulturellen Einschränkungen konfrontiert, was das Wachstum trotz günstiger Stückpreise begrenzt. TrypLE Express von Thermo Fisher erreichte bis 2025 einen Anteil von rund 15 % in Zelltherapie-Workflows und demonstriert, dass regulatorische Sicherheit die höheren Kosten aufwiegt. Tierische Volumina werden in kostenempfindlichen Lebensmittel- und Forschungsnischen bestehen bleiben, doch rekombinante Varianten werden bis 2031 hochwertige pharmazeutische und diagnostische Segmente dominieren.

Rekombinante Kapazitäten sind auf kontinuierliche Verarbeitungsanforderungen ausgerichtet, wobei Fermentationschargen effizient skalieren und die Dokumentation speziell für GMP-Einreichungen konzipiert ist. Da mehr Biosimilar- und Gentherapieanlagen in Betrieb gehen, werden Beschaffungsteams Lieferanten bevorzugen, die Transparenz hinsichtlich viraler Sicherheit, Tests auf adventive Agenzien und konsistenter proteolytischer Aktivität bieten können. Diese Verschiebung hält den gesamten Trypsin Markt in einem Zustand der schrittweisen, aber definitiven Migration weg von der Pankreas-basierten Extraktion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Forschungssegmente übertreffen etablierte pharmazeutische Anwendungen

Medizinische und pharmazeutische Anwendungen machten 2025 60,53 % des Umsatzes aus, hauptsächlich Insulin, Impfstoffe und monoklonale Antikörper. Forschung und Diagnostik, obwohl kleiner, werden voraussichtlich jährlich um 7,45 % wachsen, da die Proteomik für die Arzneimittelentdeckung und klinische Assays zur Routine wird. Eine Umfrage aus dem Jahr 2024 zeigte, dass 68 % der Auftragsforschungsorganisationen LC-MS-Proteomik nun in Frühphasenpakete integrieren. Die dem Forschungsbereich gewidmete Trypsin Marktgröße wird daher schneller wachsen als historische Normen.

Lebensmittelproteinhydrolyse und industrielle Biotechnologie bleiben Nischenbereiche, eingeschränkt durch kostengünstigere, breitspezifische Proteasen. Regulatorische Fragmentierung – GRAS-Anerkennung in den Vereinigten Staaten gegenüber Einzelfallbewertung in der Europäischen Union – erhöht den Compliance-Aufwand. Trotz dieser Gegenwinds hält das konsistente mittlere einstellige Wachstum bei Insulin- und Impfstoffmengen die pharmazeutische Nutzung bis 2031 dominant, auch wenn Forschungsanwendungen den Abstand stetig verringern.

Nach Form: Immobilisierte Systeme gewinnen in kontinuierlichen Workflows an Bedeutung

Pulver- und lyophilisierte Produkte machten 2025 56,63 % der Lieferungen aus und werden für ihre Umgebungsstabilität und flexible Rekonstitution geschätzt. Immobilisierte Patronen verzeichnen jedoch mit einer CAGR von 8,87 % die höchste Expansionsrate, da die kontinuierliche Verarbeitung an Bedeutung gewinnt. Das Journal of Chromatography A berichtete von einer Restaktivität von >80 % nach 500 Verdauungszyklen, was weniger als 0,10 USD pro Probe entspricht. Die mit immobilisierten Enzymreaktoren verbundene Trypsin Marktgröße ist, obwohl noch klein, bis 2031 auf ein Vielfaches projiziert, da Auftragsfertigungsunternehmen Perfusions-Zellkulturstrategien übernehmen.

Flüssig gepufferte Präparate bleiben für die Durchflusszytometrie und Einzelzellplattformen relevant, die eine sofortige Verwendung ohne Rekonstitution erfordern. Doch die Wirtschaftlichkeit der Wiederverwendung, das geringere Kontaminationsrisiko und die Kompatibilität mit der Automatisierung stellen sicher, dass immobilisierte Formate einen wachsenden Anteil sichern, insbesondere bei Proteomik-Kerneinrichtungen und Fertigungslinien für fortgeschrittene Therapien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 39,13 % des globalen Umsatzes, angeführt von den Vereinigten Staaten, die mehr als 60 % der weltweiten Zelltherapiestudien beherbergen. Das Biosecure-Gesetz fördert die inländische Beschaffung und drängt pharmazeutische Käufer zu in den USA und der EU ansässigen Enzymherstellern. Die 650-Millionen-USD-Erweiterung von Thermo Fisher in Grand Island, die 2024 angekündigt wurde, war für den Ausbau der rekombinanten Trypsin-Kapazität zur Deckung dieser Nachfrage vorgesehen. Kanadas Biosimilar-Initiativen und Mexikos Aufstieg als Auftragsfertigungszentrum tragen zum inkrementellen Verbrauch bei, doch die regulatorische Fragmentierung verlangsamt die Aufnahme neuer Lieferanten und begünstigt etablierte Anbieter mit nachgewiesenen Qualifikationen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,51 %. Die Nationale Medizinprodukteverwaltung Chinas genehmigte 2024–2025 14 neue Zellkultur-Impfstoffstandorte, die jeweils GMP-konformes Enzym bestellen. Im Jahr 2025 stellte Indien 300 Millionen USD für den Ausbau der Biosimilar-Infrastruktur bereit. Lokale Lieferanten wie Yaxin Bio konkurrieren aggressiv über den Preis in Forschungsqualitätssegmenten, doch unvollständige Dokumentation schränkt den pharmazeutischen Marktzugang ein. Japan und Südkorea treiben die Premiumnachfrage voran und nutzen fortgeschrittene Proteomik-Ökosysteme, die ultrareine, autolysearme Trypsin-Produkte erfordern. Das regionale Wachstum hängt davon ab, ob inländische Hersteller die von Multinationalen geforderte Dokumentationsstrenge erreichen können.

Europa verbindet strenge Regulierung mit reifer Biologika-Kapazität, insbesondere in Deutschland, der Schweiz und dem Vereinigten Königreich. Die EMA-Leitlinie von 2025 beschleunigte die rekombinante Einführung für Arzneimittel für neuartige Therapien. Die Post-Brexit-Divergenz zwingt Lieferanten, doppelte Dossiers für die MHRA und die EMA zu pflegen, was gut aufgestellte Multinationale begünstigt. Lateinamerika, der Nahe Osten und Afrika liegen beim Volumen zurück, doch gezielte Investitionen in Brasiliens Biosimilar-Sektor und die Lebenswissenschafts-Freizonen der Vereinigten Arabischen Emirate eröffnen Nischen inkrementeller Nachfrage.

Wettbewerbslandschaft

Fünf bis sieben Multinationale – Merck KGaA, Thermo Fisher Scientific, Inc., Novo Nordisk, Novozymes und Sartorius AG – kontrollieren einen bedeutenden Anteil des Absatzes pharmazeutischer Qualität. Gleichzeitig decken Dutzende regionaler Hersteller kostenempfindliche Forschungs- und Lebensmittelnischen ab. Wettbewerbshebel beruhen auf GMP-Konformität, Patenten für rekombinante Expressionssysteme und immobilisierten Enzymmodulen, die mit der kontinuierlichen Fertigung übereinstimmen. Novo Nordisk Pharmatech sicherte sich 2024 ein Patent für eine hefeproduzierte Variante mit 50 % längerer Haltbarkeit bei 4 °C. Sartorius fügte 2025 eine Reaktorpatrone zu seiner ambr-Perfusionslinie hinzu und bündelte Verbrauchsmaterialien und Hardware, um langfristige Liefervereinbarungen zu sichern.

Chinesische Anbieter skalieren die Fermentationskapazität, sehen sich jedoch mit verlängerten pharmazeutischen Validierungszyklen konfrontiert. Startups der synthetischen Biologie entwickeln Enzyme mit veränderter Spezifität für die Proteomik der nächsten Generation, was auf künftigen Nischenwettbewerb hindeutet. Doch hohe regulatorische Kosten und die Abneigung der Kunden gegenüber dem Wechsel von Rohstoffen dämpfen die Marktfluktuation, was zu einem stabilen, aber mäßig konzentrierten Trypsin Markt führt.

Marktführer der Trypsin-Branche

Merck KGaA

Thermo Fisher Scientific, Inc.

Novo Nordisk

Novozymes

Sartorius AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Xtalks kündigte ein Webinar zur Integration von rekombinantem Insulin und Trypsin in zellbasierte Impfstoff-Workflows an.

- Oktober 2024: Novo Nordisk Pharmatech brachte TrypsiNNex auf den Markt, ein rekombinantes Produkt mit >70 % β-Trypsin, das unter GMP hergestellt und von 12 nordamerikanischen und europäischen Auftragsfertigungsunternehmen validiert wurde.

Umfang des globalen Trypsin Marktberichts

Gemäß dem Berichtsumfang ist Trypsin eine Serinprotease, die eine Schlüsselrolle bei der Proteinverdauung spielt, indem sie Peptidbindungen hauptsächlich an Lysin- und Argininresten spaltet. Es wird natürlich in der Bauchspeicheldrüse produziert und als inaktiver Vorläufer Trypsinogen in den Dünndarm freigesetzt. Trypsin wird in der Biotechnologie und Zellkultur zur Dissoziation von Zellen und Verarbeitung von Proteinen weit verbreitet eingesetzt. Es hat auch Anwendungen in der pharmazeutischen Herstellung, Diagnostik und Forschung aufgrund seiner hohen Spezifität und Effizienz.

Die Trypsin Marktsegmentierung umfasst Quelle, Anwendung, Form und Geografie. Nach Quelle ist der Markt in bovines Trypsin, porcines Trypsin und rekombinantes/mikrobielles Trypsin segmentiert. Nach Anwendung ist der Markt in Medizin/Pharmazeutika, Forschung & Diagnostik und sonstige Anwendungen segmentiert. Nach Form ist der Markt in Pulver / Lyophilisiert, Flüssig und Immobilisiert segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Bovines Trypsin |

| Porcines Trypsin |

| Rekombinantes / Mikrobielles Trypsin |

| Medizin / Pharmazeutika |

| Forschung & Diagnostik |

| Sonstige Anwendungen |

| Pulver / Lyophilisiert |

| Flüssig |

| Immobilisiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Quelle | Bovines Trypsin | |

| Porcines Trypsin | ||

| Rekombinantes / Mikrobielles Trypsin | ||

| Nach Anwendung | Medizin / Pharmazeutika | |

| Forschung & Diagnostik | ||

| Sonstige Anwendungen | ||

| Nach Form | Pulver / Lyophilisiert | |

| Flüssig | ||

| Immobilisiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Trypsin Markt im Jahr 2026?

Die Trypsin Marktgröße beläuft sich im Jahr 2026 auf 108,44 Millionen USD, mit einer bis 2031 prognostizierten CAGR von 5,51 %.

Welches Quellsegment wächst am schnellsten?

Rekombinantes und mikrobielles Trypsin expandiert mit einer CAGR von 8,25 %, da Anwender der Rückverfolgbarkeit und regulatorischen Konformität Priorität einräumen.

Welcher regionale Markt expandiert am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,51 % an, unterstützt durch Kapazitätserweiterungen für Impfstoffe und Biosimilars in China und Indien.

Warum gewinnen immobilisierte Trypsin-Formate an Bedeutung?

Immobilisierte Enzymreaktoren reduzieren die Verdauungszeit auf Minuten und können hunderte Male wiederverwendet werden, was die Kosten pro Probe senkt und kontinuierliche Prozesse unterstützt.

Was sind die wichtigsten Kostenherausforderungen für Käufer von hochreinem Trypsin?

Sequenzierqualitätsmaterial kann mehr als 1.000 USD pro Gramm übersteigen, was die Budgets in Schwellenmärkten belastet und Kompromisse zwischen Qualität und Durchsatz erzwingt.

Seite zuletzt aktualisiert am: