Marktgröße und Marktanteil für Verteilergetriebe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

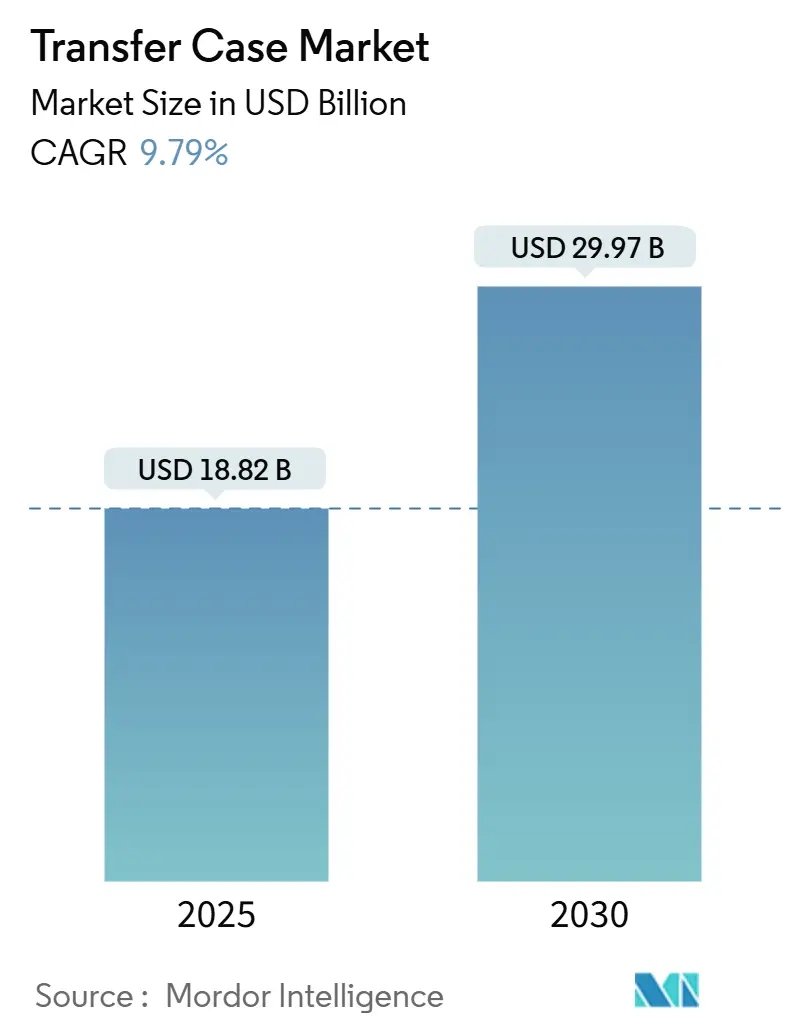

| Marktgröße (2025) | 18.82 Milliarden US-Dollar |

| Marktgröße (2030) | 29.97 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.79% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verteilergetriebe von Mordor Intelligence

Die Marktgröße für Verteilergetriebe erreichte im Jahr 2025 einen Wert von 18,82 Milliarden USD und wird bis 2030 voraussichtlich auf 29,97 Milliarden USD ansteigen, was einer Expansion mit einer CAGR von 9,79 % während des Prognosezeitraums entspricht. Die starke Nachfrage nach anspruchsvollen Allradantrieb- und Vierradantriebsystemen in SUVs, Pickups und leichten Nutzfahrzeugen beschleunigt die Umsatzentwicklung, während der Fokus der Erstausrüster auf kraftstoffeffizienten Antriebsstrangarchitekturen und Technologien zur vorausschauenden Wartung das langfristige Wachstum stützt. Kettengetriebene Konstruktionen machen nach wie vor den Großteil der Installationen aus, doch zahnradgetriebene Varianten verzeichnen die schnellsten Volumenzuwächse, da Flotten eine höhere Haltbarkeit fordern. Die Einführung von elektronischen Shift-on-the-Fly-Systemen steigt stark an, da sich elektronische Steuerungen nahtlos in Fahrzeugstabilitätsprogramme integrieren lassen und datenreiche Telematikdienste ermöglichen. Abkoppelbare Allradantriebe, Schmierstoffüberwachungssensoren und PHEV-kompatible Hilfsverteilergetriebe erschließen neue Wertschöpfungspotenziale für Zulieferer. Regional gesehen führt der asiatisch-pazifische Raum sowohl bei der Produktion als auch bei der Stückzahlnachfrage, während der Nahe Osten und Afrika das stärkste Wachstum verzeichnen, da Infrastrukturausgaben, SUV-Durchdringung und Elektrifizierungsinitiativen zusammentreffen.

Wichtigste Erkenntnisse des Berichts

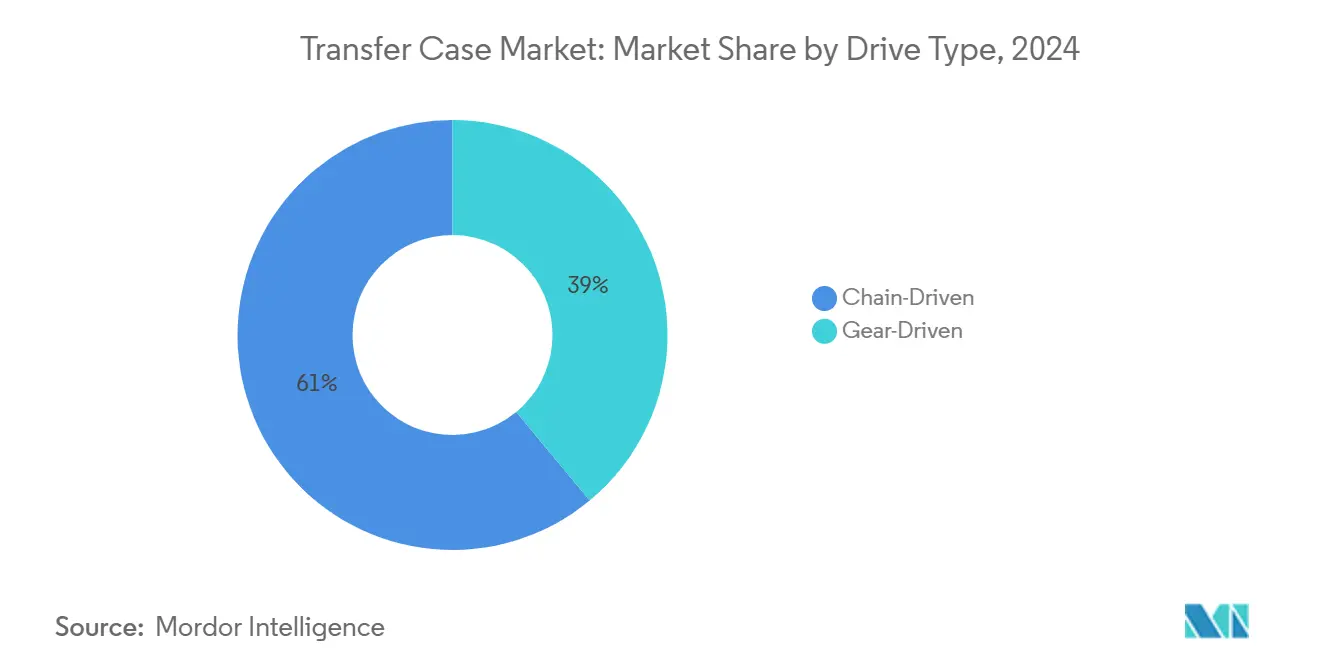

- Nach Antriebstyp hielten kettengetriebene Systeme im Jahr 2024 einen Umsatzanteil von 61,01 % am Markt für Verteilergetriebe, während zahnradgetriebene Systeme bis 2030 voraussichtlich mit einer CAGR von 8,41 % wachsen werden.

- Nach Schalttyp entfielen auf elektronische Shift-on-the-Fly-Einheiten im Jahr 2024 ein Anteil von 68,41 % am Markt für Verteilergetriebe, und es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 7,93 % expandieren werden.

- Nach Allradantriebstyp erfassten Allradantriebskonfigurationen im Jahr 2024 einen Anteil von 74,23 % am Markt für Verteilergetriebe und werden im Prognosezeitraum mit einer CAGR von 9,25 % wachsen.

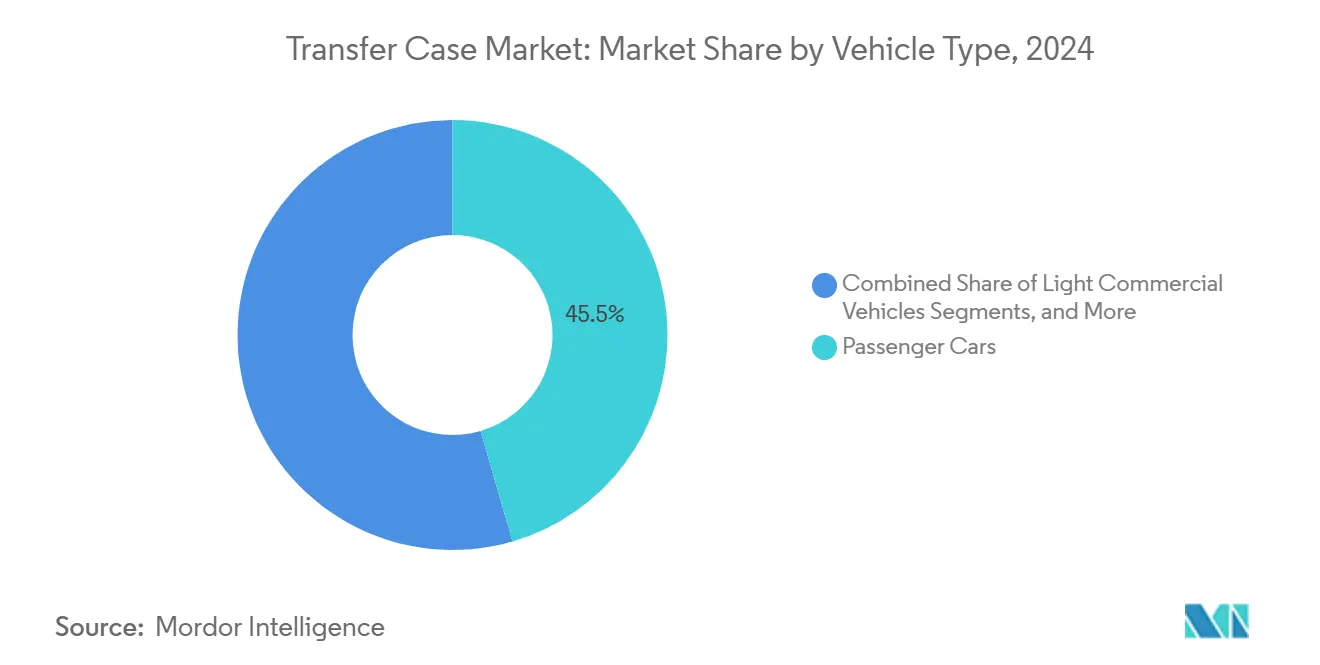

- Nach Fahrzeugtyp kontrollierten Personenkraftwagen im Jahr 2024 einen Anteil von 45,51 % am Markt für Verteilergetriebe, während leichte Nutzfahrzeuge die schnellste CAGR von 7,61 % bis 2030 erzielen werden.

- Nach Vertriebskanal repräsentierten Erstausrüsterlieferungen im Jahr 2024 einen Anteil von 82,02 % am Markt für Verteilergetriebe. Der Aftermarket soll jedoch bis 2030 mit einer CAGR von 6,38 % wachsen, da das Fahrzeugalter und Reparaturrechtsmaßnahmen die Ersatznachfrage ankurbeln.

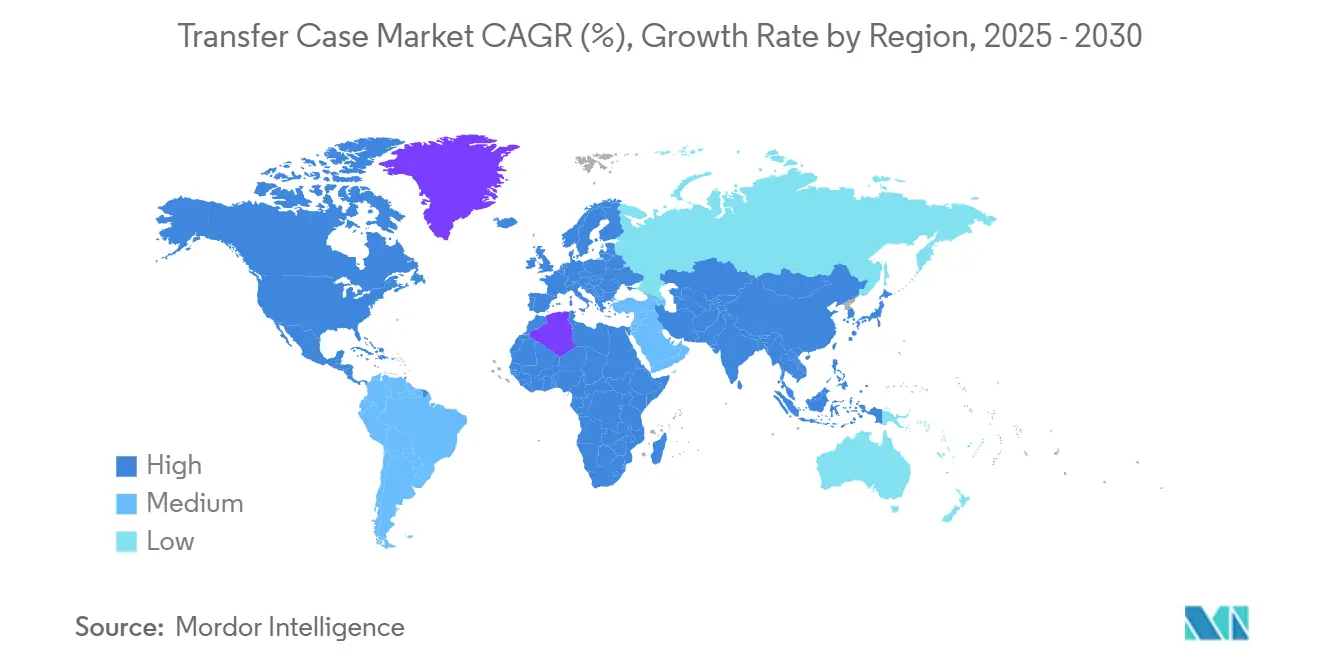

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 39,34 % am Markt für Verteilergetriebe; für den Nahen Osten und Afrika wird bis 2030 eine CAGR von 10,13 % erwartet.

Globale Trends und Erkenntnisse im Markt für Verteilergetriebe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Nachfrage nach SUVs und Pickups | +3.2% | Global, am stärksten im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung fortschrittlicher elektronischer Shift-on-the-Fly-Systeme | +2.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Segmente für Geländefahrzeuge und leichte Nutzfahrzeuge | +1.8% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Schmierstoffüberwachungssensoren für vorausschauende Wartung | +1.4% | Global, angeführt von Premium-Erstausrüstern | Mittelfristig (2–4 Jahre) |

| Trend zu abkoppelbaren Allradantrieben | +0.9% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| PHEV-Hilfsverteilergetriebe mit E-Achsen | +0.5% | Global, anreizgetriebene PHEV-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Nachfrage nach SUVs und Pickups mit Vierrad- und Allradantrieb

Die globalen SUV-Zulassungen erreichten 2024 neue Höchststände und steigen weiter an, was die Stückzahlen für Verteilergetriebe nach oben treibt. Automobilhersteller bündeln zunehmend anspruchsvolle Antriebsstrangkomponenten in margenstarken Ausstattungsvarianten, um Produkte zu differenzieren und den Kostendruck bei Rohstoffen auszugleichen. Hyundais Hybridgetriebe mit zwei Elektromotoren veranschaulicht, wie Erstausrüster die Funktionalität von Verteilergetrieben in umfassendere elektrifizierte Antriebsstränge integrieren und dabei die Allradantriebsleistung erhalten, während der Bauraumbedarf reduziert wird[1]Deepankar Sadekar, "Hyundai stellt Hybridantrieb der nächsten Generation vor," team-bhp.com. Eine solche Integration unterstützt die Plattformflexibilität, da Fahrzeugbaureihen Verbrennungsmotor-, Hybrid- und PHEV-Konfigurationen aufnehmen müssen.

Zunehmende Einführung fortschrittlicher elektronischer Shift-on-the-Fly-Systeme

Moderne elektronische Shift-on-the-Fly-Einheiten enthalten prädiktive Algorithmen, die den Allradantrieb mithilfe von Wetterdaten, GPS-Daten und Fahrverhaltensanalysen vorausschauend aktivieren und so ein proaktives Traktionsmanagement ermöglichen. BorgWarners Liefervertrag mit SAIC Maxus spiegelt die wachsende Nachfrage nach Verteilergetrieben wider, die gleichzeitig als Datendrehscheiben fungieren, Diagnosedaten erfassen und Over-the-Air-Kalibrierungen unterstützen[2]Exro, Kanada, "Coil Driver-Technologie für die Elektroantriebe der nächsten Generation von Stellantis", marklines.com. Zulieferer monetarisieren diese Daten über Software-Abonnements, die über den Hardwareverkauf hinausgehen und mechanische Komponenten in vernetzte Einnahmequellen verwandeln.

Wachstum der Segmente für Geländefahrzeuge und leichte Nutzfahrzeuge in Schwellenmärkten

Indiens expandierende E-Commerce-Netzwerke sind auf leichte Nutzfahrzeuge angewiesen, die gemischte Streckenverhältnisse bewältigen können, was die Vierradantriebsdurchdringung in die Klasse unter 3,5 Tonnen treibt. Hersteller von Verteilergetrieben setzen Pulvermetallurgie-Gehäuse ein, die das Gewicht um bis zu 15 % reduzieren und die Nutzlast steigern, ohne die Haltbarkeit zu beeinträchtigen. Die Strategie balanciert Kostensensitivität mit den Anforderungen der Flotten an Zuverlässigkeit unter harten Betriebsbedingungen.

Integration von Schmierstoffüberwachungssensoren für Verteilergetriebe durch Erstausrüster zur vorausschauenden Wartung

Die Integration vorausschauender Wartung stellt einen grundlegenden Wandel von reaktiven zu proaktiven Servicemodellen dar, wobei die Schmierstoffüberwachung von Verteilergetrieben als Frühindikator für den allgemeinen Antriebsstrangzustand dient. Moderne Sensoren können Ölverschlechterung, Verunreinigungsgrade und Temperaturanomalien erkennen, die mechanischen Ausfällen um Tausende von Kilometern vorausgehen. Die strategische Bedeutung geht über die Reduzierung von Wartungskosten hinaus – Erstausrüster nutzen diese Daten zur Optimierung von Garantierückstellungen, zur Anpassung von Wartungsintervallen und zur Identifizierung von Konstruktionsverbesserungen für künftige Generationen. Flottenoperatoren schätzen diese Systeme zur Reduzierung ungeplanter Ausfallzeiten und schaffen so ein Premiummarktsegment, das bereit ist, höhere Anschaffungskosten für niedrigere Gesamtbetriebskosten zu zahlen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Gewichtsnachteil mechanischer Systeme | -2.6% | Global, mit Auswirkungen auf Massenmarktsegmente | Mittelfristig (2–4 Jahre) |

| Durchdringung von batterieelektrischen Fahrzeugen, die Verteilergetriebe überflüssig macht | -2.3% | EU und China führend, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| Verschärfung der Reparaturrechtsgesetze, die die Aftermarket-Wirtschaft verändert | -0.9% | Nordamerika, Europa – wachsende politische Debatte | Mittelfristig (2–4 Jahre) |

| Mangel an Präzisionsschmiedeteilen und Pulvermetallzahnrädern | -0.8% | Global, mit akutem Risiko in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kosten- und Gewichtsnachteil mechanischer Verteilergetriebe

Komplexe Verzahnungen und robuste Gehäuse fügen den Fahrzeugstücklisten 20–30 kg und mehrere hundert USD hinzu, was die Einführung in preissensiblen Modellen einschränkt. Automobilhersteller wägen Leistungsvorteile gegen Kraftstoffverbrauchs- und Emissionsnachteile ab, insbesondere dort, wo alternative elektronische Traktionssteuerungen unter den meisten Fahrbedingungen als Ersatz dienen können. Zulieferer reagieren mit der Verkleinerung von Gehäusen und dem Einsatz fortschrittlicher Legierungen, doch der Kompromiss bleibt ein Gegenwind in Einstiegssegmenten.

Schnelle Durchdringung batterieelektrischer Fahrzeuge, die konventionelle Verteilergetriebe überflüssig macht

Batterieelektrische Fahrzeuge mit Mehrmotor-Layouts verteilen das Drehmoment elektronisch und machen ein mechanisches Verteilergetriebe vollständig überflüssig. Toyotas Allradantrieb-i platziert einen Elektromotor an der Hinterachse, während Rivians Dreimotor-R2 das Raddrehmoment unabhängig vektoriell steuert[3]"Allradantrieb-i (R)EVOLUTION DES ALLRADANTRIEBS," toyota.pl. Beide demonstrieren überlegene Traktion ohne zusätzliche Antriebsstrangmasse. Da staatliche Anreize und Ladeinfrastruktur sich verbessern, insbesondere in China und Europa, könnte die Nachfrage nach konventionellen Verteilergetrieben schneller erodieren als das Auslaufen von Verbrennungsmotorantrieben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Dominanz kettengetriebener Systeme steht vor der Herausforderung durch zahnradgetriebene Systeme

Kettengetriebene Konstruktionen repräsentierten im Jahr 2024 61,01 % des Marktanteils für Verteilergetriebe und werden für ihren ruhigen Betrieb und ihre niedrigeren Kosten in Personenkraftwagen bevorzugt. Zahnradgetriebene Einheiten holen jedoch mit einer prognostizierten CAGR von 8,41 % auf, da Flotten Haltbarkeit und Drehmomentkapazität priorisieren. Höhere Margen und niedrigere Lebenszykluskosten machen zahnradgetriebene Produkte für Zulieferer und gewerbliche Betreiber attraktiv.

Hersteller kettengetriebener Systeme reagieren mit verbesserter Kettenmetallurgie und optimierter Schmierung, um den Haltbarkeitsabstand zu verringern. Dennoch bleiben zahnradgetriebene Lösungen der Standard in schweren und geländegängigen Fahrzeugen. Zulieferer, die Wachstum anstreben, investieren in modulare Architekturen, die einen schnellen Wechsel zwischen Ketten- und Zahnradsätzen auf einem Standardgehäuse ermöglichen und Erstausrüstern Flexibilität über verschiedene Ausstattungsvarianten hinweg bieten.

Nach Schalttyp: Elektronische Shift-on-the-Fly-Systeme beschleunigen die Integration

Elektronische Shift-on-the-Fly-Plattformen hielten im Jahr 2024 einen Anteil von 68,41 % am Markt für Verteilergetriebe und werden bis 2030 die manuellen Shift-on-the-Fly-Systeme übertreffen, da vernetzte Fahrzeugökosysteme skalieren. Die Marktgröße für Verteilergetriebe im Bereich elektronischer Shift-on-the-Fly-Einheiten wird voraussichtlich mit einer CAGR von 7,93 % während des Prognosezeitraums wachsen, angetrieben durch softwaregestützte Dienste. Prädiktives Eingreifen auf Basis von Telematikdaten erhöht sowohl Sicherheit als auch Effizienz, während Ferndiagnosen die Garantiekosten für Erstausrüster senken.

Manuelle Shift-on-the-Fly-Systeme bleiben in Nischen-Geländefahrzeug- und Schwellmarktanwendungen bestehen, wo elektronische Architekturen minimal sind. Da sich Reparaturrechtsgesetze jedoch verbreiten und Diagnosewerkzeuge zugänglich machen, bewegen sich selbst kostensensible Regionen hin zu einfacheren elektronischen Modulen, die grundlegende prädiktive Funktionen ohne Premium-Preisschilder bieten. Dieser mittlere Weg bietet Zulieferern einen Einstiegspunkt bei Zweitklasse-Erstausrüstern.

Nach Allradantriebstyp: Dominanz des Allradantriebs spiegelt Effizienzanforderungen wider

Allradantriebssysteme erfassten im Jahr 2024 einen Anteil von 74,23 % am Markt für Verteilergetriebe, und ihre CAGR von 9,25 % unterstreicht die regulatorische und verbrauchergetriebene Tendenz zur bedarfsgesteuerten Traktion während des Prognosezeitraums. Abkoppelbare Allradantriebe reduzieren Schleppverluste und machen das Layout kraftstoffeffizienter als permanente Vierradantriebe.

Traditionelle Vierradantriebe behalten ihre Stellung in extremen Geländefahrzeug- und Arbeitstruck-Segmenten, wo eine Dauerkapazität obligatorisch ist. Doch aufkommende softwaregesteuerte Kupplungspakete verringern die Leistungsunterschiede, was darauf hindeutet, dass der Anteil des Vierradantriebs zugunsten adaptiver Allradantriebe selbst bei leichten Lastkraftwagen weiter sinken wird.

Nach Fahrzeugtyp: Personenkraftwagen führen trotz gewerblichem Wachstum

Personenkraftwagen blieben mit einem Anteil von 45,51 % am Markt für Verteilergetriebe im Jahr 2024 der größte Umsatzgenerator, gestützt durch die Premium-SUV-Nachfrage in Nordamerika, China und Europa. Leichte Nutzfahrzeuge verzeichnen die schnellste CAGR von 7,61 %, da E-Commerce und Infrastrukturprojekte in Indien, Südostasien und Teilen Afrikas zunehmen. Der Marktanteil für Verteilergetriebe im Bereich leichter Nutzfahrzeuge wird bis 2030 um mehrere Prozentpunkte steigen und den Wettbewerb unter Zulieferern verschärfen, die auf gewichtsoptimierte Konstruktionen abzielen.

Gewerbliche Käufer betonen die Gesamtbetriebskosten und belohnen Zulieferer, die längere Wartungsintervalle und vorausschauende Diagnosen liefern. Erstausrüster für Personenkraftwagen differenzieren sich derweil durch ruhige NVH-Eigenschaften und elegante Schaltstrategien, die in Fahrerassistenzsystemfunktionen integriert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz der Erstausrüster steht vor Widerstandsfähigkeit des Aftermarkts

Erstausrüsterlieferungen machten im Jahr 2024 einen Anteil von 82,02 % am Markt für Verteilergetriebe aus, was die tiefe Integration moderner Verteilergetriebe mit Fahrzeugsteuergeräten widerspiegelt. Ein wachsender Pool alternder SUVs und Pickups unterstützt jedoch einen gesunden Ersatz- und Leistungsverbesserungs-Aftermarket. Reparaturrechtsgesetze in den Vereinigten Staaten und der EU erleichtern den Zugang zu Diagnosedaten und ermöglichen es unabhängigen Werkstätten, zunehmend elektronische Einheiten zu handhaben, was eine Aftermarket-CAGR von 6,38 % bis 2030 stützt.

Die elektronische Komplexität stellt für kleinere Werkstätten nach wie vor Werkzeug- und Qualifikationsbarrieren dar und lenkt viele Verbraucher zurück zu Händlernetzwerken. Aufbereiter wie ATC Drivetrain investieren in die Wiederaufbereitung von Elektrofahrzeugkomponenten, um relevant zu bleiben, da Hybrid- und PHEV-Antriebsstränge Marktanteile gewinnen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 39,34 % am Markt für Verteilergetriebe, verankert durch Chinas Größe und Indiens schnell wachsende Lieferungen leichter Nutzfahrzeuge. Regionale Exporte in den Nahen Osten steigen, da chinesische Marken Kostenvorteile nutzen, um in preissensible SUV-Segmente vorzudringen. Indien fördert die heimische Motorenproduktion, reduziert die Abhängigkeit von seltenen Erden und verankert lokale Lieferketten für Verteilergetriebe.

Nordamerika belegt den zweiten Platz, angetrieben durch hochwertige Pickup- und große SUV-Modelle, die routinemäßig Allradantrieb spezifizieren. American Axles Übernahme der Dowlais Group erweitert den lokalen Anteil für Erstausrüster, die Dual-Path-Lösungen suchen, die Verbrennungsmotor- und elektrische Antriebsstränge umfassen. Die Einführung batterieelektrischer Fahrzeuge hinkt Europa hinterher, was die Nachfrage nach mechanischen Verteilergetrieben kurzfristig erhält.

Europa kombiniert stabile Allradantriebsvolumina mit aggressiven Emissionszielen und treibt Verfeinerungen wie elektrohydraulische Haldex-Kupplungen in Queranordnungen und Torsen-Differenziale in Längsanordnungen voran. Der Nahe Osten und Afrika verzeichnen die schnellste CAGR von 10,13 %, da Infrastrukturausbau, unwegsames Gelände und steigende Elektrifizierungsanreize die Nachfrage nach leistungsfähigen und effizienten Allradantriebssystemen ankurbeln.

Wettbewerbslandschaft

Im Januar 2025 übernahm American Axle die Dowlais Group für 1,44 Milliarden USD und bildete damit einen Antriebsstrangzulieferer mit einem Umsatz von 12 Milliarden USD, der mechanische und elektrische Antriebsstränge umfasst. Der Deal spiegelt einen breiteren Trend zu Größe und technologischer Breite wider, da Zulieferer sich gegen die Disruption durch batterieelektrische Fahrzeuge absichern. BorgWarners Zusammenarbeit mit Stellantis an der Coil Driver-Elektronik unterstreicht die strategische Diversifizierung in Leistungselektronik und Software.

Marktführer investieren in abkoppelbare Allradantriebskupplungen, Schmierstoffsensoranalysen und E-Achsen-Hilfsverteilergetriebe. Means Industries bewirbt eine hydraulikfreie steuerbare Kupplung für elektrische Allradantriebe, die die Baugröße reduziert und die Einrückgeschwindigkeit verbessert. Magnas eDS Duo-Partnerschaft mit Mercedes-Benz zeigt, wie langjährige Expertise bei Verteilergetrieben in elektrische Drehmomentverteilungsrollen übergeht. Neue Marktteilnehmer konzentrieren sich auf modulare, softwaredefinierte Systeme, die sich in standardisierte Leistungselektronikstapel einfügen, und erhöhen so den Wettbewerbsdruck auf etablierte mechanische Spezialisten.

Branchenführer im Bereich Verteilergetriebe

BorgWarner Inc.

Magna International Inc.

GKN Automotive Ltd.

ZF Friedrichshafen AG

Aisin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sollers Transmission Production LLC, Teil der SOLLERS-Gruppe, nahm die Produktion elektromechanischer Verteilergetriebe auf. Diese sind für die Sollers ST6- und ST8-Pickups sowie den UAZ Patriot, Pickup und die allradgetriebenen Profi-Modelle konzipiert.

- Februar 2025: BorgWarner gab eine Partnerschaft zur Lieferung von zwei hochmodernen Verteilergetrieben an SAIC Maxus bekannt. Diese Systeme verbessern die Fahrzeugleistung und unterstützen die Expansion von Maxus in internationale Märkte. Ein Verteilergetriebe verfügt über eine mechanische Verriegelung für bedarfsgesteuerte Funktionalität, während das andere, ein Hochdrehmomentmodell, für überlegene Geländeleistung optimiert ist. Diese fortschrittlichen Systeme werden in China entwickelt und hergestellt und sollen 2026 in die Serienproduktion gehen.

Berichtsumfang des globalen Marktes für Verteilergetriebe

| Zahnradantrieb |

| Kettenantrieb |

| Manuelles Shift-on-the-Fly |

| Elektronisches Shift-on-the-Fly |

| Vierradantrieb |

| Allradantrieb |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Erstausrüster |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Antriebstyp | Zahnradantrieb | |

| Kettenantrieb | ||

| Schalttyp | Manuelles Shift-on-the-Fly | |

| Elektronisches Shift-on-the-Fly | ||

| Allradantriebstyp | Vierradantrieb | |

| Allradantrieb | ||

| Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Verteilergetriebe im Jahr 2025?

Die Marktgröße für Verteilergetriebe beträgt im Jahr 2025 18,82 Milliarden USD.

Welche CAGR wird für Verteilergetriebe bis 2030 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2025 und 2030 eine CAGR von 9,79 % verzeichnet.

Welcher Antriebstyp führt den globalen Absatz an?

Kettengetriebene Verteilergetriebe hielten im Jahr 2024 einen Anteil von 61,01 % und behaupten ihre Führungsposition bei Personenkraftwagen.

Welche Region wächst am schnellsten?

Für den Nahen Osten und Afrika wird bis 2030 eine Expansion mit einer CAGR von 10,13 % prognostiziert.

Wie wirken sich batterieelektrische Fahrzeuge auf die Nachfrage nach Verteilergetrieben aus?

Mehrmotor-Architekturen batterieelektrischer Fahrzeuge machen mechanische Verteilergetriebe überflüssig und üben einen Bremseffekt von -2,3 % auf die prognostizierte CAGR aus, insbesondere in Europa und China.

Welcher Technologietrend eröffnet Zulieferern neue Einnahmequellen?

Elektronische Shift-on-the-Fly-Einheiten mit prädiktiven Algorithmen schaffen datengetriebene Servicemöglichkeiten, die über den initialen Hardwareverkauf hinausgehen.

Seite zuletzt aktualisiert am: