Transactional Video-on-Demand (TVOD) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 46.21 Milliarden US-Dollar |

| Marktgröße (2031) | 62.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Transactional Video-on-Demand (TVOD) Marktanalyse von Mordor Intelligence

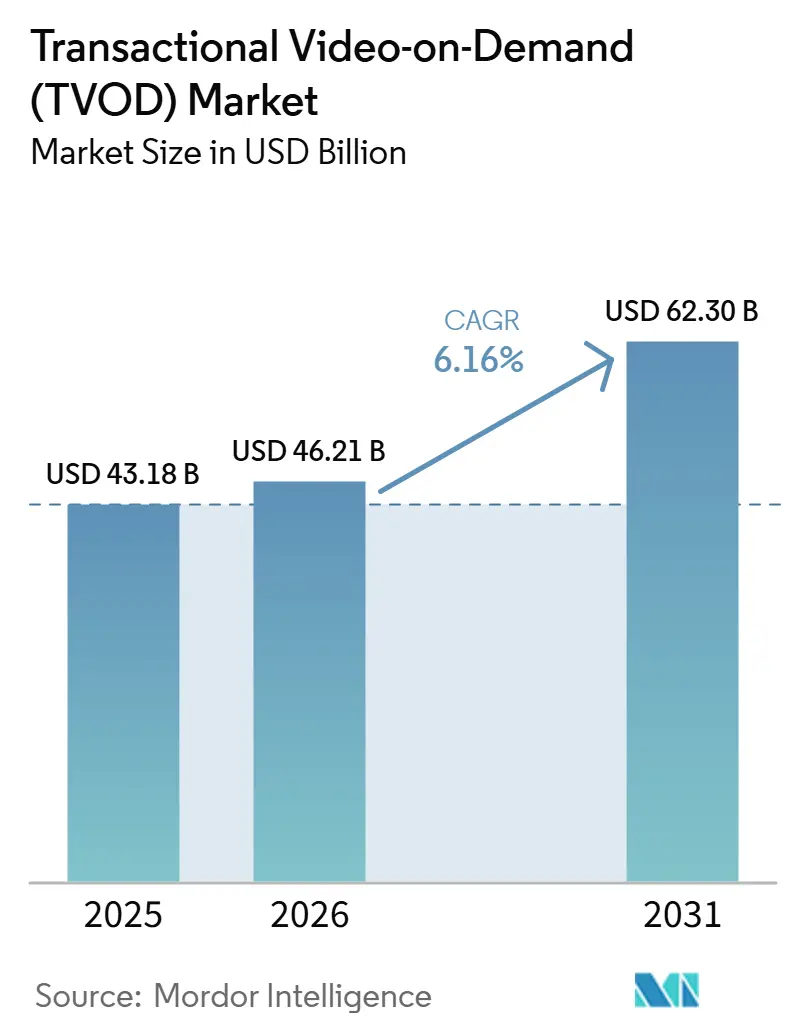

Die Marktgröße für Transactional Video-on-Demand wurde im Jahr 2025 auf 43,18 Milliarden USD geschätzt und soll von 46,21 Milliarden USD im Jahr 2026 auf 62,30 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,16 % während des Prognosezeitraums (2026–2031). Der Markt profitiert weiterhin davon, dass Studios Premium-Zugangsfenster nutzen, um stark nachgefragte Titel zu monetarisieren, bevor diese in Abonnementbibliotheken überführt werden. Hybride Streaming-Plattformen erleichtern es zudem, Ausleihen und Käufe innerhalb breiterer Ökosysteme für das Anschauen von Inhalten zu finden, was Wiederholungstransaktionen in großen Storefronts unterstützt. Das Anschauen über Connected-TV bleibt ein wichtiger Unterstützungsfaktor, da Premium-Veröffentlichungen und Live-Events auf großen Bildschirmen tendenziell besser abschneiden als auf kleineren mobilen Displays. Abonnementmüdigkeit und die weitere Verbreitung werbefinanzierter Streaming-Dienste setzen Bibliothekstransaktionen weiterhin unter Druck, doch Filme mit frühem Erscheinungsdatum und Live-Pay-per-View verleihen dem Transactional Video-on-Demand Markt nach wie vor eine eigenständige Rolle, die Pauschalmodelle nicht vollständig ersetzen. Der Wettbewerb konzentriert sich auf Plattformkontrolle, Abrechnungskomfort, Betreiberpartnerschaften und die Fähigkeit, Premium-Inhalte dann vor Verbrauchern zu platzieren, wenn das Interesse am höchsten ist.

Wichtigste Erkenntnisse des Berichts

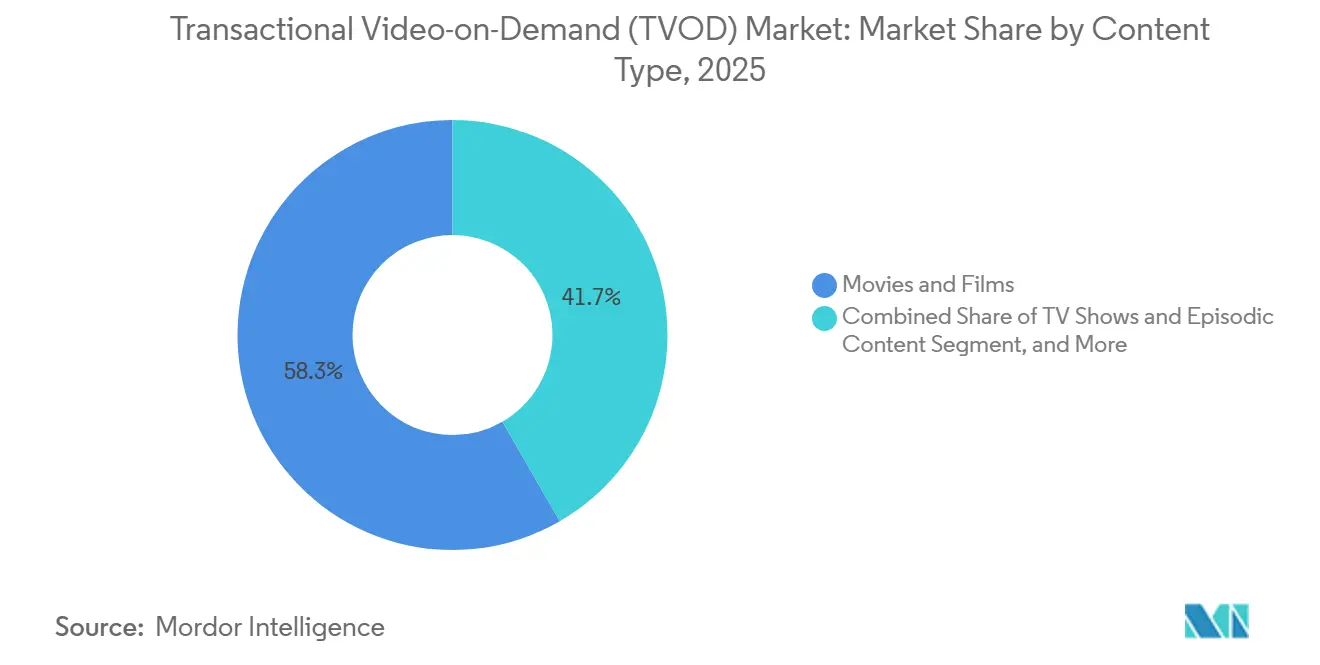

- Nach Inhaltstyp führten Spielfilme und Kinofilme den Transactional Video-on-Demand Markt mit einem Marktanteil von 58,32 % im Jahr 2025 an, während TV-Serien und episodische Inhalte bis 2031 voraussichtlich mit einem CAGR von 6,72 % wachsen werden.

- Nach Erlösmodell hielt die Ausleihe im Jahr 2025 einen Anteil von 55,21 %, während Pay-per-View bis 2031 voraussichtlich mit einem CAGR von 7,48 % wachsen wird.

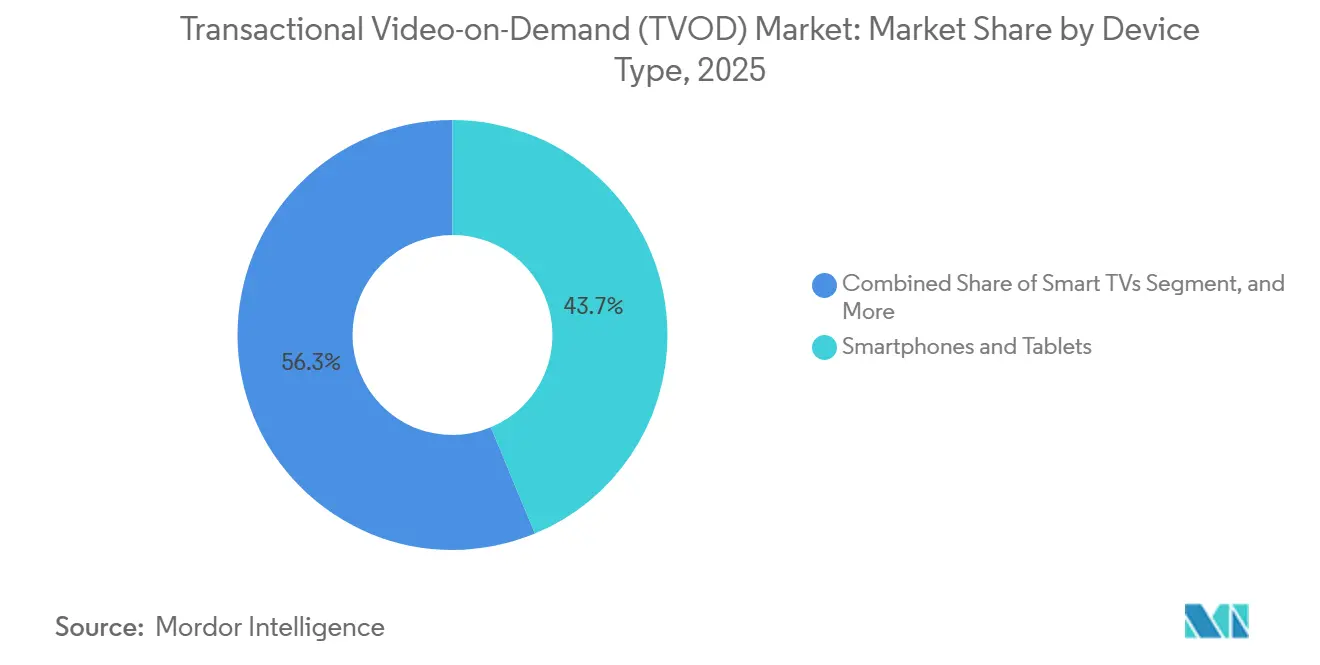

- Nach Gerätetyp hielten Smartphones und Tablets im Jahr 2025 einen Anteil von 43,74 %, während Smart-TVs bis 2031 voraussichtlich mit einem CAGR von 8,31 % wachsen werden.

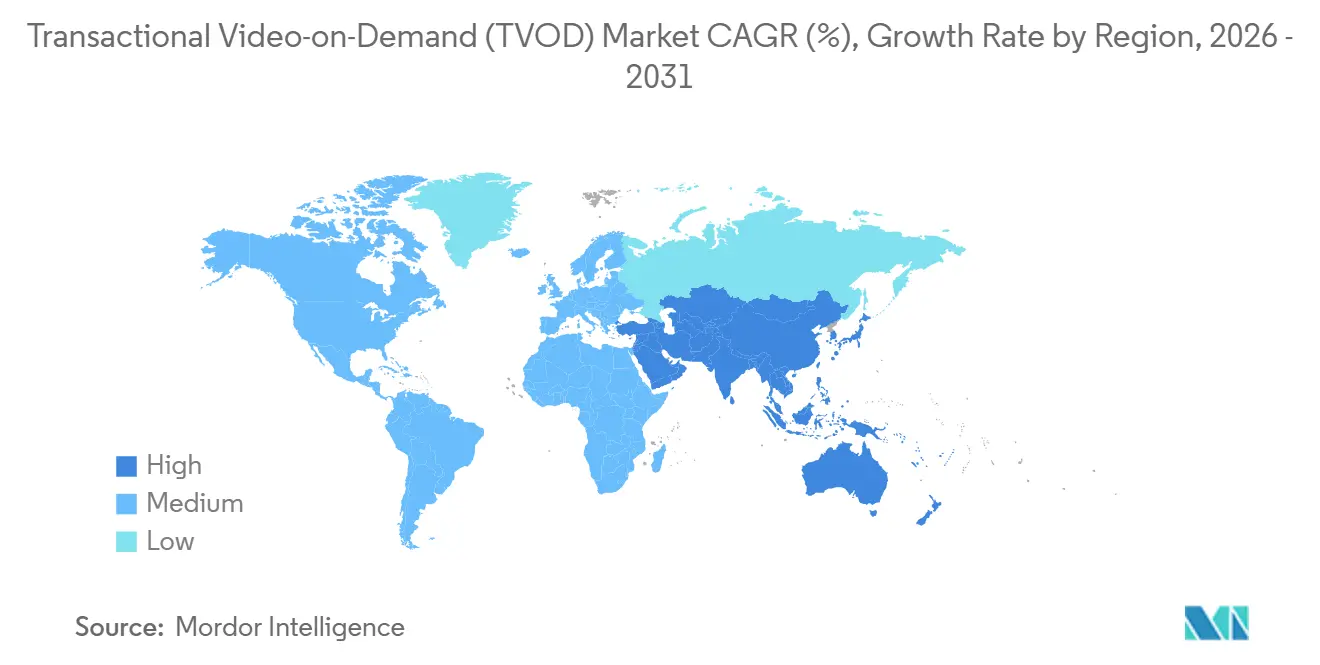

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,87 % am TVOD-Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 7,67 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Transactional Video-on-Demand (TVOD) Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Zahlungsbereitschaft der Verbraucher für den Zugang zu Neuerscheinungen | +1.5% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Premium-Fenstern bei Studios und in verschiedenen Regionen | +1.3% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum hybrider OTT-Ökosysteme, die Ausleihe- und Kaufabläufe bündeln | +1.1% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smart-TVs und vernetzten Geräten | +0.9% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Mobile-Wallets und Ein-Klick-Checkout in Schwellenmärkten | +0.6% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| CDN- und Codec-Optimierung zur Reduzierung von Lieferreibungsverlusten | +0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Zahlungsbereitschaft der Verbraucher für den Zugang zu Neuerscheinungen

Die Zahlungsbereitschaft der Verbraucher ist am stärksten ausgeprägt, wenn ein Titel noch den Buzz aus dem Kino trägt und die Veröffentlichung aktuell und nicht archivisch wirkt. Premium-Ausleihen funktionieren, weil Zuschauer einen großen Filmstart oft als einmaliges Ereignis und nicht als routinemäßige Katalogauswahl betrachten. Dies unterstützt eine Preisklasse im Transactional Video-on-Demand Markt, die während Phasen konzentrierter Nachfrage rund um das erste digitale Fenster deutlich über den üblichen Bibliotheksausleihen liegt. Das Modell ist besonders effektiv für Haushalte, die sofortigen Zugang wünschen, aber nicht auf eine spätere Veröffentlichung im Abonnement warten möchten. Es begünstigt auch Plattformen, die den Checkout-Prozess beschleunigen und die Anzahl der Schritte zwischen Entdeckung und Zahlung reduzieren. Infolgedessen hält der Transactional Video-on-Demand Markt weiterhin eine Monetarisierungsposition inne, die Abonnementpakete nicht vollständig absorbieren.

Ausweitung von Premium-Fenstern bei Studios und in verschiedenen Regionen

Premium-Fenster entwickelten sich im Jahr 2025 und 2026 von einer vorübergehenden Veröffentlichungsreaktion zu einer bewussteren Studiostrategie. Mehrere große Studios hielten bedeutende Abstände zwischen Kinostart und TVOD-Verfügbarkeit aufrecht, und viele Top-Filme blieben mindestens 45 Tage lang nicht auf Home-Transaktionskanälen verfügbar. Disney hielt ebenfalls längere Fenster zwischen Kinostart und digitalem Erscheinen für Großveröffentlichungen aufrecht, wobei einige Titel weit über 2 Monate hinausgingen und einer 102 Tage vor der TVOD-Verfügbarkeit erreichte. Paramount verpflichtete sich öffentlich zu einem Mindestkino-Fenster von 45 Tagen, was signalisierte, dass längere Premium-Zeitplanung über ein einzelnes Studio hinaus Unterstützung fand. Dies hilft dem Transactional Video-on-Demand Markt, weil das verzögerte Heimdebüt die Nachfrage oft in eine intensivere digitale Eröffnungsphase konzentriert. Anstatt das Interesse zu verwässern, kann eine längere Wartezeit den Wert des ersten bezahlten Zugangszeitpunkts erhöhen.

Wachstum hybrider OTT-Ökosysteme, die Ausleihe- und Kaufabläufe bündeln

Hybride OTT-Ökosysteme wandeln TVOD von einem eigenständigen Storefront in eine integrierte Funktion innerhalb einer umfassenderen Streaming-Reise um. Im April 2026 wurde Apple TV als direktes Add-on innerhalb von Prime Video in den Vereinigten Staaten verfügbar, wodurch eine einheitliche Entdeckungsoberfläche geschaffen wurde, die Ausleihen, Käufe und Abonnementoptionen in einer einzigen Benutzeroberfläche zusammenführt.[1]Apple Inc., "Apple TV jetzt auf Prime Video in den USA verfügbar," Apple TV Presse, apple.com Im Mai 2026 fusionierte Amazon Prime Video und Amazon MX Player in Indien und schuf eine einzige Plattform, die SVOD, AVOD, TVOD und Add-on-Abonnements kombiniert. Dies ist bedeutsam, weil Abonnementwachstum Transaktionen nicht immer verdrängt, wenn Premium-Inhalte zum richtigen Zeitpunkt innerhalb derselben App angezeigt werden. Der Transactional Video-on-Demand Markt profitiert, wenn Plattformen ihre Abonnentenbasis als Trichter für Event-Veröffentlichungen, Filme mit frühem Zugang und bezahlte Live-Inhalte nutzen. Diese Struktur gibt Betreibern auch mehr Möglichkeiten, denselben Zuschauer zu monetarisieren, ohne einen vollständigen Plattformwechsel zu erzwingen.

Verbreitung von Smart-TVs und vernetzten Geräten

Das Wohnzimmer bleibt eine der stärksten Umgebungen für Premium-Transaktionsanschauen, da die Inhalte oft als geplantes Ereignis und nicht als beiläufiges Hintergrundanschauen konsumiert werden. Größere Bildschirme fördern eine höhere Zahlungsbereitschaft, weil sie für neue Spielfilme und Live-Events einen stärkeren Heimkino-Ersatz bieten. Der Besitz vernetzter Geräte reduziert auch Reibungsverluste, indem Entdeckung, Zahlung und Wiedergabe in derselben Umgebung ermöglicht werden. Fortschritte bei Codecs bieten einen weiteren Vorteil, da die AV1-Hardware-Dekodierungsunterstützung in Connected-TV-Geräten die Effizienz der 4K-HDR-Lieferung bei niedrigeren Bitraten als ältere Standards verbessert. Geringere Lieferanforderungen verbessern die Wirtschaftlichkeit der Bereitstellung von Premium-Qualitätsvideo in großem Maßstab im gesamten TVOD-Markt. Die Vereinbarung von Fox vom Juni 2026 zur Übernahme von Roku zeigte auch, wie wertvoll die Kontrolle über vernetzte Geräte für die Inhaltsmonetarisierung und die Sichtbarkeit von Storefronts geworden ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abonnementbündelung und werbefinanzierte Alternativen, die die Transaktionsnachfrage untergraben | -0.8% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Wiederholungszuschauern, die die Kaufhäufigkeit einschränkt | -0.5% | Global, am stärksten in Südamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Überschneidung von Inhalten auf großen Plattformen, die die Differenzierung verringert | -0.3% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Rechtezersplitterung und Komplexität der Fenstervergabe, die die Betriebskosten erhöhen | -0.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abonnementbündelung und werbefinanzierte Alternativen, die die Transaktionsnachfrage untergraben

Abonnementpakete und werbefinanzierte Dienste setzen katalogbasierte Transaktionen weiterhin unter Druck, indem sie den Bedarf an einmaligen Käufen älterer Titel reduzieren. Werbefinanzierte Stufen machten Anfang 2025 den Großteil der Brutto-Abonnentenzugänge auf Premium-SVOD-Plattformen aus, was darauf hindeutet, dass kostengünstige Einstiegspunkte einen großen Anteil neuer Nutzer anzogen.[2]Video Advertising Bureau, "Streaming-Bericht 2026," Video Advertising Bureau, thevab.com Kostenlose und kostengünstige Streaming-Angebote sind besonders disruptiv, wenn der Titel weit verbreitet und nicht mehr an ein Premium-Veröffentlichungsfenster gebunden ist. Dies schwächt das wiederholte Ausleihverhalten bei Bibliotheksfilmen und -serien, insbesondere in reifen Märkten, in denen Haushalte bereits mehrere Streaming-Dienste nutzen. Der Transactional Video-on-Demand Markt ist am stärksten gefährdet, wenn er versucht, über breiten Katalogzugang statt über Dringlichkeit, Exklusivität oder Live-Anschauen zu konkurrieren. Deshalb setzen Plattformen stärker auf Neuerscheinungen und Event-Pay-per-View, wo werbefinanzierte Substitute weniger direkt sind.

Preissensibilität bei Wiederholungszuschauern, die die Kaufhäufigkeit einschränkt

Die Preissensibilität bleibt eine erhebliche Einschränkung für den elektronischen Direktverkauf, da viele Zuschauer erwarten, dass ein Titel später in einer Abonnementbibliothek erscheint. Ein digitaler Kauf zum Preis von 15–20 USD wirkt weniger überzeugend, wenn der Verbraucher glaubt, dass derselbe Inhalt nach einer Wartezeit ohne zusätzliche Kosten verfügbar sein könnte. Diese Sorge wurde deutlicher, nachdem Sony UK- und europäische PlayStation-Store-Nutzer darüber informierte, dass 551 gekaufte StudioCanal-Titel am 1. September 2026 ohne Rückerstattung aus ihren Bibliotheken entfernt werden würden. Der Vorfall schwächte das Vertrauen in die Idee des digitalen Eigentums und ließ die Unterscheidung zwischen Kauf und lizenziertem Zugang weniger bedeutsam erscheinen. Im Transactional Video-on-Demand Markt ist dieses Vertrauensproblem bedeutsam, weil Kaufentscheidungen sowohl von der Attraktivität des Titels als auch vom Vertrauen abhängen, dass das Asset verfügbar bleibt. Solange diese Bedenken ungelöst bleiben, wird die Ausleihe gegenüber eigentumsbasierten Modellen für viele Wiederholungszuschauer einen strukturellen Vorteil behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: Spielfilme verankern den TVOD-Umsatz, episodische Inhalte beschleunigen sich

Spielfilme und Kinofilme machten im Jahr 2025 einen Anteil von 58,32 % an der Marktgröße für Transactional Video-on-Demand aus. Diese Führungsposition ergibt sich aus dem Muster der Veröffentlichung vom Kino zur Transaktion, das neue Spielfilme nach wie vor zum Haupttreiber der bezahlten digitalen Nachfrage macht. Franchise-Blockbuster, Preissaison-Titel und Familienveröffentlichungen schaffen Knappheit, die eine Preisgestaltung pro Transaktion unterstützt, bevor die Abonnementverfügbarkeit beginnt. Dokumentarfilme blieben eine kleinere, aber eigenständige Kategorie, wobei Zuschauer bereit waren, für Premium-Investigativ- und Naturtitel vor dem breiteren Streaming-Zugang zu zahlen. Das Segment der sonstigen Inhaltstypen umfasste Sportveranstaltungen, Musikdarbietungen und frühe interaktive Formate, was der Transactional Video-on-Demand Branche einen Weg über einen rein filmbasierten Katalogmix hinaus eröffnet.

TV-Serien und episodische Inhalte sollen bis 2031 mit einem CAGR von 6,72 % wachsen und sind damit das am schnellsten wachsende Inhaltssegment. Das Wachstum wird durch den Premium-Zugang zu stark nachgefragten Saisonstarts, K-Drama-Titeln und Anime-Serien unterstützt, bei denen die Rechte oft regional fragmentiert sind. Die Z5-Plattform von Zee Entertainment verdoppelte ihre wöchentlich aktiven Nutzer innerhalb von 2 Wochen der FIFA-Weltmeisterschaft 2026 auf 27 Millionen, wobei Transaktionspakete ab 799 INR (9,56 USD) für 3 Monate begannen. Amazons kombinierte Prime Video- und MX Player-Plattform in Indien nutzt TVOD auch als Frühzugangsstufe für stark nachgefragte Titel, bevor diese in den Abonnementumlauf übergehen. Dies hält den Transactional Video-on-Demand Markt relevant, auch wenn das episodische Anschauen stärker mit dem hybriden Plattformdesign verknüpft wird.

Nach Erlösmodell: Ausleihe dominiert, Pay-per-View entwickelt sich zum Wachstumsmotor

Die Ausleihe machte im Jahr 2025 einen Anteil von 55,21 % an der Marktgröße für Transactional Video-on-Demand aus. Das Segment blieb vorne, weil es ein einfaches Angebot bietet: zeitlich begrenzter Zugang zu einem niedrigeren Preis ohne langfristige Verpflichtung. Die Ausleih-Nachfrage folgt auch eng der Stärke des Kinostart-Kalenders, da große Filmabgänge tendenziell einen kurzen Schub bei Home-Transaktionsaktivitäten auslösen. Kauf und EST generierten höhere Einnahmen pro Transaktion, standen aber unter dem Druck der Unsicherheit beim digitalen Eigentum und der Erwartung, dass viele Titel später auf Abonnementplattformen erscheinen werden. Dieser Druck wurde nach Sonys Ankündigung deutlicher, dass gekaufte StudioCanal-Titel künftig aus PlayStation-Store-Bibliotheken entfernt werden.

Pay-per-View soll bis 2031 mit einem CAGR von 7,48 % wachsen und ist damit das am schnellsten wachsende Erlösmodell im Transactional Video-on-Demand Markt. Live-Sportrechte sind ein wesentlicher Grund, da immer mehr Veranstaltungen von Kabel- und Satellitenpaketen zur digitalen Lieferung pro Ereignis übergehen. Die Übernahme der Marke PPV.com durch Fandango Media im August 2025 sowie die Erweiterung von Fandango at Home auf Live-PPV und Kabel-TVOD zeigten, dass Plattformen eine klare Öffnung bei ereignisbasierten Transaktionen sehen. Diese Strategie passt zur Transactional Video-on-Demand Branche, weil Event-Inhalte Dringlichkeit und Preisdisziplin auf eine Weise erzeugen können, die gewöhnliche Katalogtitel nicht können. Das Segment der sonstigen Erlösmodelle, einschließlich Mikrotransaktions- und Token-basierter Modelle, blieb klein, zog aber weiterhin Experimente rund um Preisgestaltung und Vorschau-Zugang an.

Nach Gerätetyp: Mobile-Basis reift, Smart-TVs treiben Premium-Transaktionswert

Smartphones und Tablets machten im Jahr 2025 43,74 % des globalen TVOD-Marktumsatzes aus. Ihre Führungsposition spiegelte das Ausmaß des Mobile-First-Streaming-Verhaltens im asiatisch-pazifischen Raum und in Südamerika wider, wo Handheld-Geräte für viele digitale Verbraucher der erste Bildschirm bleiben. Indiens Unified Payments Interface verarbeitete im Jahr 2025 228,3 Milliarden Transaktionen im Wert von 3,4 Billionen USD und bewies damit, dass die Zahlungsinfrastruktur die für reibungsarme digitale Käufe erforderliche Größenordnung erreicht hatte. OTT-Dienste machten im Geschäftsjahr 2025/26 17 % von Indiens 32 Milliarden USD an digitalem Waren-Bruttoumsatz aus, während die weiterhin reibungsarme Zahlungsannahme die Hürden für mobile Unterhaltungsausgaben weiter senkte. Ähnliche wallet-geführte Zahlungsgewohnheiten in Südostasien unterstützen ebenfalls mobile Transaktionen, indem sie die Abhängigkeit von traditionellen kartenbasierten Checkouts reduzieren.

Smart-TVs sollen bis 2031 mit einem CAGR von 8,31 % wachsen und bleiben das Gerätesegment mit dem höchsten Wert pro Anschausitzung. Das Anschauen auf großen Bildschirmen fördert eine stärkere Zahlungsbereitschaft, weil Premium-Filme und Live-Events zu Hause eher einem Kino- oder Veranstaltungserlebnis ähneln. Connected-TV-Betriebssysteme erfassen auch mehr der Premium-Anschaugelegenheiten, die früher auf Laptops und Desktops stattfanden. Die AV1-Hardware-Unterstützung auf vernetzten Geräten verbesserte die Wirtschaftlichkeit der 4K-HDR-Lieferung für Premium-Streams, was Plattformen hilft, Qualität und Kosten gemeinsam zu managen. Diese Kombination gibt dem Transactional Video-on-Demand Markt eine dauerhafte Premium-Gerätebasis, auch wenn Mobilgeräte der volumenstärkere Kanal bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,87 % am Transactional Video-on-Demand Markt. Die Vereinigten Staaten blieben der wichtigste Preis- und Volumenmaßstab, wobei Amazon Prime Video, Apple TV und Google TV das gemeinsame Ausleihe- und Kaufverhalten in der gesamten Kategorie prägten. Kanada folgte einem ähnlichen Muster, da Veröffentlichungszeitpunkte, Storefront-Zugang und Verbrauchergewohnheiten eng mit denen des US-Marktes übereinstimmen. Mexiko weitete sein zahlungspflichtiges Publikum weiter aus, da hybride Zahlungsmodelle wie OXXO-Bargutscheine und SPEI-Überweisungen Transaktionen über die traditionelle Kreditkartenbasis hinaus unterstützten. In Südamerika stieg die Anzahl der VOD-Plattformen in Brasilien von 60 im Jahr 2024 auf 106 im Jahr 2025, mit mehr als 138.000 verfügbaren Titeln im gesamten Ökosystem, was darauf hindeutet, dass die Plattforminfrastruktur weiter ausgebaut wurde, auch wenn die Preissensibilität ein Problem blieb.[3]ANCINE, "ANCINE veröffentlicht Panorama des Video-on-Demand-Marktes in Brasilien 2025," Regierung Brasiliens, gov.br

Europa blieb eine gespaltene Transaktionslandschaft, wobei Deutschland und das Vereinigte Königreich unter den größeren westeuropäischen Storefronts hervorstachen. Deutschland hat historisch gesehen einen stärkeren Übergang vom physischen Eigentum zum digitalen Kauf gezeigt als viele andere europäische Märkte. Frankreich stand unter stärkerem Druck durch werbefinanzierte und kostenlose Streaming-Dienste, was den Spielraum für wiederholte Katalogtransaktionen verringerte. Rakuten TV reagierte darauf, indem es den unternehmensgeführten Vertrieb und die Betreiberdistribution ausbaute, einschließlich einer Partnerschaft mit Vodafone TV Spanien im März 2026, die rund 6.000 Ausleih-Titel in die Betreiberumgebung einbrachte. Italiens CHILI schritt mit einem Relaunch voran, der auf TVOD, AVOD und Business-to-Business-Dienste ausgerichtet war, während Saudi-Arabien und die Vereinigten Arabischen Emirate die kommerziell fortschrittlichsten Märkte in der gesamten Region Naher Osten und Afrika blieben.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 7,67 % wachsen und ist damit die am schnellsten wachsende Region im Transactional Video-on-Demand Markt. Japan, Indien und Südkorea unterstützen diese Expansion durch Premium-lokale Inhalte, Telekommunikationsbündelbeziehungen und eine starke Nachfrage nach frühem Zugang rund um beliebte Franchises und kulturelle Exporte. Indiens Zahlungsinfrastruktur ist besonders wichtig, weil UPI im Jahr 2025 Ein-Klick-Transaktionen für ein sehr großes digitales Publikum zur Routine gemacht hat.[4]National Payments Corporation of India, "UPI Jahrestransaktionsdaten 2025," NPCI Offizielle Berichte, npci.org.in Amazons Integration von MX Player in Prime Video in Indien hat das Land auch in ein Multi-Modell-Testfeld für SVOD, AVOD, TVOD und Add-on-Abonnements innerhalb eines einzigen Dienstes verwandelt.

Wettbewerbslandschaft

Die obere Stufe des Transactional Video-on-Demand Marktes ist mäßig konzentriert, da einige ökosystemgestützte Plattformen die Entdeckung, Abrechnung und den Gerätezugang kontrollieren. Amazon hielt im ersten Quartal 2025 rund 46 % des US-TVOD-Geschäfts, während Apple TV mit 15 % auf dem zweiten Platz lag. Alphabet profitiert auch von seinen Storefront- und Betriebssystempositionen, die ihm helfen, wiederkehrenden Transaktionsverkehr zu halten, ohne sich ausschließlich auf exklusive Inhalte zu verlassen. Diese Struktur belohnt Plattformen, die Ausleihe- und Kaufoptionen in Geräte und Abonnementoberflächen einbetten können, die Verbraucher bereits täglich nutzen. Kleinere Betreiber konkurrieren daher weniger auf absoluter Größe und mehr auf territorialer Lizenzierung, Betreiberbeziehungen und White-Label-Unterstützung.

Rakuten reagierte auf diese Herausforderung, indem es auf Unternehmensinfrastruktur und Betreiberdistribution setzte, anstatt zu versuchen, die größten Technologieunternehmen allein durch Inhaltsbreite zu übertreffen. Die Vereinbarung mit Vodafone TV Spanien im März 2026 erweiterte dieses Modell, indem Rakutens Ausleihkatalog direkt in die Betreiberumgebung eingebettet wurde. Fandango Media verfolgte einen anderen Weg, als es im August 2025 die Marke PPV.com erwarb und Fandango at Home auf Live-PPV und Kabel-TVOD ausweitete. Dieser Schritt gab Fandango eine klarere Rolle bei Live-Event-Transaktionen, wo die Katalogbreite weniger wichtig ist als der Eventzugang und die Aggregationsfähigkeiten. Im Transactional Video-on-Demand Markt bleibt diese Art der Spezialisierung eine der wenigen praktischen Möglichkeiten, Margen gegen die integrierte Reichweite größerer Plattformen zu verteidigen.

Die Kontrolle über die Distributionsschicht wird wichtiger als die bloße Katalogbreite. Die Vereinbarung von Fox vom Juni 2026 zur Übernahme von Roku für 22 Milliarden USD zeigte den Wert des Besitzes des Betriebssystems und des Startbildschirms, der die Anschaugewohnheiten in mehr als 100 Millionen vernetzten Haushalten beeinflusst. Patentaktivitäten von Comcast rund um Empfehlungsmaschinen, die mit TVOD-Checkout-Abläufen verknüpft sind, deuten auch auf ein Wettbewerbsmodell hin, bei dem Merchandising- und Konversionslogik genauso wichtig sind wie der Inhaltszugang. Das Rechtemanagement bleibt eine anhaltende Herausforderung, da jede Lücke zwischen den Erwartungen der Verbraucher und den rechtlichen Grenzen des digitalen Eigentums das Vertrauen im gesamten TVOD-Markt verringern kann.

Transactional Video-on-Demand (TVOD) Branchenführer

-

Amazon.com, Inc.

-

Apple Inc.

-

Google LLC

-

Fandango Media, LLC

-

Comcast Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Die Z5-Plattform von Zee Entertainment verzeichnete eine Verdoppelung der wöchentlich aktiven Nutzer auf 27 Millionen innerhalb von 2 Wochen der FIFA-Weltmeisterschaft 2026, wobei transaktionale Pay-per-View-Pakete ab 799 INR (9,56 USD) für 3 Monate begannen. Die Entwicklung bestätigte die Skalierbarkeit von TVOD für Premium-Live-Sportveranstaltungen in preissensiblen Schwellenmärkten, wo die Preisgestaltung pro Ereignis Pauschalabonnementmodelle für Inhalte mit konzentrierten Anschaufenstern übertraf.

- Juni 2026: Fox Corporation gab eine Vereinbarung zur Übernahme von Roku, Inc. für 22 Milliarden USD (160 USD pro Aktie in einer Kombination aus Barmitteln und Fox-Klasse-A-Stammaktien) bekannt, was Fox direkten Zugang zu Rokus über 100 Millionen vernetzten Haushalten und Rokus Smart-TV-Betriebssystem-Fußabdruck in globalen Gerätmärkten verschaffte. Der Deal, der einer behördlichen Prüfung unterliegt und voraussichtlich im ersten Halbjahr 2027 abgeschlossen wird, positionierte Fox zur Monetarisierung von TVOD und Werbung auf der Connected-Device-Distributionsebene neben seinem Tubi-FAST-Dienst.

- Juni 2026: Sony Group Corporation informierte britische und europäische PlayStation-Store-Nutzer darüber, dass 551 gekaufte StudioCanal-Titel am 1. September 2026 ohne finanzielle Entschädigung oder Rückerstattung aus ihren Videobibliotheken entfernt werden. Der Vorfall verdeutlichte die Fragilität der Konventionen zum digitalen EST-Eigentum und dürfte die Kaufhäufigkeit bei informierten Verbrauchern in der europäischen Nutzerbasis der Plattform dämpfen.

- Mai 2026: Amazon fusionierte Amazon MX Player mit Prime Video in Indien und schuf damit nach eigenen Angaben den größten Streaming-Dienst des Landes, der SVOD, AVOD, TVOD und Add-on-Abonnements unter einer einzigen Anwendung integriert. Die einheitliche Plattform positionierte Indien als Amazons komplexesten Multi-Modell-Streaming-Markt und nutzte TVOD als Monetarisierungsbrücke für Bollywood-Kinostarts vor der Abonnementverfügbarkeit.

Berichtsumfang des globalen Transactional Video-on-Demand (TVOD) Marktes

Der Transactional Video-on-Demand (TVOD) Markt umfasst digitale Plattformen und Dienste, die es Verbrauchern ermöglichen, auf Premium-Videoinhalte zuzugreifen, indem sie für einzelne Titel oder Veranstaltungen auf Transaktionsbasis zahlen, anstatt wiederkehrende Abonnements abzuschließen. TVOD-Dienste bieten Inhalte in der Regel zur vorübergehenden Ausleihe, zum dauerhaften digitalen Kauf oder zum Pay-per-View-Zugang an, sodass Nutzer Spielfilme, Fernsehserien, Dokumentarfilme, Live-Events und andere Videoinhalte auf einer Vielzahl von internetfähigen Geräten anschauen können. Die Markteinnahmen werden aus einmaligen Verbraucherzahlungen für den Inhaltszugang und das Inhaltseigentum generiert, wobei die Dienste über Streaming- oder digitale Download-Technologien bereitgestellt werden.

Der Bericht zum Transactional Video-on-Demand (TVOD) Markt ist segmentiert nach Inhaltstyp (Spielfilme und Kinofilme, TV-Serien, Dokumentarfilme und sonstige Inhaltstypen), Erlösmodell (Ausleihe/DTR, Kauf/EST, Pay-per-View und sonstige Erlösmodelle), Gerätetyp (Smartphones und Tablets, Smart-TVs, Laptops und Desktops sowie sonstige Geräte) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Spielfilme und Kinofilme |

| TV-Serien und episodische Inhalte |

| Dokumentarfilme |

| Sonstige Inhaltstypen |

| Ausleihe / DTR (Download zur Ausleihe) |

| Kauf / EST (Elektronischer Direktverkauf) |

| Pay-per-View |

| Sonstige Erlösmodelle |

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Sonstige Geräte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Inhaltstyp | Spielfilme und Kinofilme | |

| TV-Serien und episodische Inhalte | ||

| Dokumentarfilme | ||

| Sonstige Inhaltstypen | ||

| Nach Erlösmodell | Ausleihe / DTR (Download zur Ausleihe) | |

| Kauf / EST (Elektronischer Direktverkauf) | ||

| Pay-per-View | ||

| Sonstige Erlösmodelle | ||

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Sonstige Geräte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Transactional Video-on-Demand Markt und wie lautet die Prognose?

Der Transactional Video-on-Demand Markt wurde im Jahr 2025 auf 43,18 Milliarden USD geschätzt, liegt im Jahr 2026 bei 46,21 Milliarden USD und soll bis 2031 bei einem CAGR von 6,16 % einen Wert von 62,30 Milliarden USD erreichen.

Welcher Inhaltstyp generiert im Bereich Transactional Video-on-Demand die meisten Einnahmen?

Spielfilme und Kinofilme führten die Umsatzgenerierung im Jahr 2025 mit einem Anteil von 58,32 % an, unterstützt durch Veröffentlichungen aus dem Kino und Premium-Zugangsfenster.

Was treibt das Wachstum von Pay-per-View auf digitalen Videoplattformen an?

Pay-per-View soll bis 2031 mit einem CAGR von 7,48 % wachsen, da Live-Sport- und Eventrechte weiterhin von Kabelpaketen zur digitalen Lieferung pro Ereignis verlagert werden.

Warum werden Smart-TVs für Premium-digitale Ausleihen und Käufe immer wichtiger?

Smart-TVs sollen bis 2031 mit einem CAGR von 8,31 % wachsen und unterstützen einen höheren Transaktionswert, weil das Anschauen auf großen Bildschirmen besser zu Premium-Filmen und Live-Events passt.

Welche Region wächst am schnellsten im Bereich Transactional Video-on-Demand?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 7,67 % bis 2031, unterstützt durch Premium-lokale Inhalte, Telekommunikationspartnerschaften und eine starke Akzeptanz digitaler Zahlungsmittel.

Was ist die größte Herausforderung beim digitalen Titelkauf im Vergleich zur Ausleihe?

Die Kaufhäufigkeit wird durch Preissensibilität und Vertrauensbedenken hinsichtlich des digitalen Eigentums eingeschränkt, insbesondere nach der Sony-Ankündigung von 2026 über die künftige Entfernung gekaufter Titel aus Nutzerbibliotheken.

Seite zuletzt aktualisiert am: