Tomatenmarkt Größe und Anteil

Tomatenmarktanalyse von Mordor Intelligence

Der Wert des Tomatenmarkts wird voraussichtlich von 202,4 Mrd. USD im Jahr 2025 und 212,4 Mrd. USD im Jahr 2026 auf 270,5 Mrd. USD bis 2031 steigen und dabei zwischen 2026 und 2031 eine CAGR von 4,95 % verzeichnen. Die steigende Nachfrage nach Paste in Schnellrestaurants, die rasche Einführung von Gewächshaustechnologie und das stetige Wachstum der städtischen Bevölkerung sind die primären Treiber, die den Tomatenrohstoffmarkt prägen. Produzenten in wasserarmen Regionen investieren in Tropfbewässerung, während importabhängige Nationen die heimische Verarbeitung ausbauen, um Handelsdefizite zu reduzieren. Technologiegeführte Gewächshauscluster in den Niederlanden, Mexiko und Japan erzielen heute Erträge, die zwei- bis dreimal höher sind als Freiland-Benchmarks, wodurch der globale Wettbewerb zunimmt. Gleichzeitig setzen Klimaschwankungen, die Überprüfung des CO₂-Fußabdrucks und Preisschwankungen von bis zu 60 % pro Saison die Margen in der gesamten Lieferkette unter Druck.

Wichtigste Erkenntnisse des Berichts

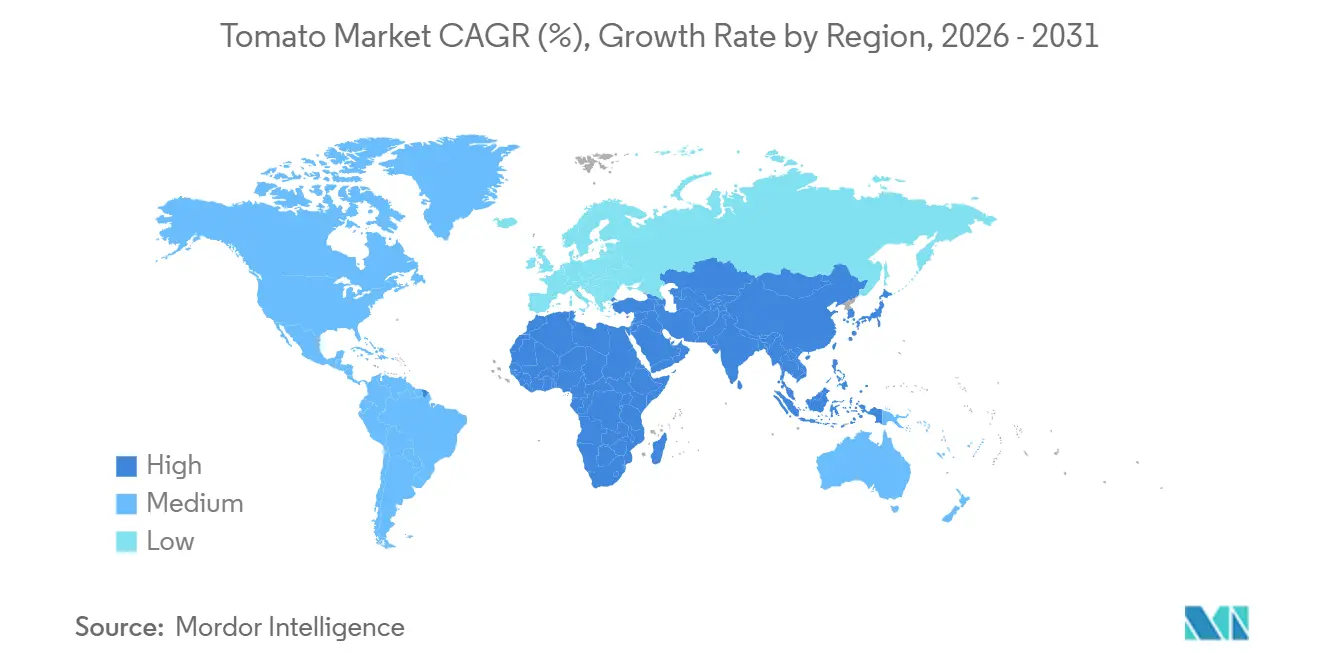

- Nach Geografie dominierte Asien-Pazifik den Tomatenmarkt mit einem Anteil von 47,0 % im Jahr 2025, während Afrika voraussichtlich mit der höchsten CAGR von 4,8 % im Zeitraum 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tomatenmarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Tomatenprodukten | 1.2% | Global, mit Schwerpunkt in den Schnellrestaurantmärkten Nordamerikas, Europas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Ausbau von Gewächshaus- und Schutzanbau | 1.0% | Europa (Spanien, Niederlande, Italien), Asien-Pazifik (Japan, China), Naher Osten (Türkei, Vereinigte Arabische Emirate) | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für hochwertigen Gartenbau | 0.9% | Asien-Pazifik (Indien, China), Afrika (Ägypten, Nigeria), Südamerika (Brasilien) | Mittelfristig (2–4 Jahre) |

| Gesundheits- und ernährungsgetriebene Nachfrage nach frischen Tomaten | 0.7% | Global, mit Premium-Segmenten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch rückstandsfreie Hydrokulturtomaten | 0.5% | Nordamerika (städtische Zentren), Europa (Niederlande, Vereinigtes Königreich), Asien-Pazifik (Japan, Singapur) | Mittelfristig (2–4 Jahre) |

| KI-gestützte Optimierung von Hightech-Gewächshäusern | 0.4% | Europa (Niederlande, Spanien), Nordamerika (Kalifornien, Kanada), Asien-Pazifik (Japan) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Tomatenprodukten

Mehrjährige Lieferverträge von Schnellrestaurants und Fertiggerichtmarken schränken die Spotverfügbarkeit von Tomatenmark und gewürfelten Tomaten weiter ein. Chinas Verbrauch von Tomatenmark steigt mit einer CAGR von 7 %, was die Kapazität von 1,5 Millionen Metrischen Tonnen übersteigt und den Exportüberschuss des Landes allmählich abbaut. Italien verarbeitete 2024 5,2 Millionen Metrische Tonnen, und Markensoße mit einer CAGR von 6 % lenkt Mengen von Exportkanälen um. Nigeria gibt jährlich 360 Mio. USD für Tomatenmarkimporte aus, was lokale Verarbeiter dazu ermutigt, rückwärts mit Erzeugern zu integrieren und Rohstofflücken zu schließen[1]Quelle: Mutti S.p.A., "Jahresbericht 2024," mutti-parma.com.

Ausbau von Gewächshaus- und Schutzanbau

Energieeffiziente Gewächshäuser ermöglichen eine ganzjährige Produktion, mindern Wetterrisiken und unterstützen Premium-Preisgestaltung. Die Niederlande exportierten 2024 Gewächshaustomaten im Wert von 1,89 Mrd. USD (1,8 Mrd. EUR) und reduzierten dabei den Erdgasverbrauch durch den Einsatz von LED-Beleuchtung und fortschrittlichen Klimasteuerungsalgorithmen um 30 %. Die Betriebe in Sinaloa, Mexiko, erzielten durch die Kombination von Fertigationssystemen mit präziser Nährstoffversorgung einen Ertrag von 70 Metrischen Tonnen pro Acre – das Doppelte des Freilandertrags in Kalifornien.

Staatliche Anreize für hochwertigen Gartenbau

Kapitalsubventionen und zinsgünstige Darlehen lenken die Anbaufläche in Schwellenländern in Richtung Tomaten. Indiens produktionsgebundenes Anreizprogramm hat 1,31 Mrd. USD (109 Mrd. INR) für den Ausbau der Verarbeitung bereitgestellt und bietet gleichzeitig 50 % Unterstützung beim Gewächshausbau. Ägypten weitete 2024 den Einsatz von Tropfbewässerung auf 120.000 Hektar aus, was zu einer Produktionssteigerung auf 6,7 Millionen Metrische Tonnen und einem Exportanstieg an europäische und nahöstliche Käufer führte. Die nigerianische Zentralbank gewährt Verarbeitern konzessionäre Kredite, doch die Inanspruchnahme bleibt hinter den Erwartungen zurück, da das Rohfruchtangebot weiterhin unregelmäßig ist.

Gesundheits- und ernährungsgetriebene Nachfrage nach frischen Tomaten

Das Bewusstsein der Verbraucher für Lycopin und Clean-Label-Eigenschaften treibt die Nachfrage nach frischen Tomaten in einkommensstarken Märkten an. Im Jahr 2024 verzeichneten Bio-Tomaten nicht nur einen Umsatzanstieg von 4,7 %, sondern erzielten laut dem Organic Produce Network (OPN) und der Organic Trade Association (OTA) auch Preise, die 111,6 % höher waren als ihre konventionellen Pendants. Dieser Anstieg übertraf das breitere Wachstum von Bio-Produkten und unterstreicht eine klare Verlagerung der Verbraucher hin zu gesünderen, saubereren Entscheidungen. Japanische Käufer zahlen einen Aufpreis von 25 % für rückstandsfreie Hydrokulturprodukte, was die Entwicklung urbaner Vertikalfarmen fördert. Die neue Kennzeichnungsregelung der Europäischen Union, die ab 2025 die Offenlegung von Pestizidrückständen vorschreibt, polarisiert das Regal bereits in zertifizierte und nicht zertifizierte Segmente mit einem Preisunterschied von 15 %.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachernteverluste und schädlingsbedingte Verderb | -0.8% | Afrika, Südasien, andere Entwicklungsmärkte | Mittelfristig (2–4 Jahre) |

| Wasserstress und ungünstige Klimaschwankungen | -1.0% | Mittelmeerraum, Kalifornien, andere traditionelle Anbauregionen | Langfristig (≥ 4 Jahre) |

| Überprüfung des CO₂-Fußabdrucks energieintensiver Gewächshäuser | -0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Preisvolatilität im Tomatenmarkt | -0.7% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachernteverluste und schädlingsbedingte Verderb

Bis zu 20 % der geernteten Tomaten in Entwicklungsregionen erreichen die Verbraucher nie, da Kühltransport und -lagerung knapp sind. Indien verliert trotz der Kühlkettensubventionen des Programms Operation Greens noch immer 11,61 % seiner Ernte. Nigerias Verderbnisrate von 18 % treibt eine Tomatenmarkimportrechnung von 360 Mio. USD in die Höhe, und die invasive Motte Tuta absoluta reduziert die Erträge in Ostafrika im Jahr 2024 um 30 %. Diese Lücken laden zu Investitionen in integrierte Kühlkettenlogistik und Schädlingsbekämpfungsdienstleister ein.

Wasserstress und ungünstige Klimaschwankungen

Die Grundwasserleiter im Central Valley erschöpfen sich mit einer Rate von 2 % pro Jahr, was Kalifornien dazu veranlasst, bis 2027 eine Reduzierung der Anbaufläche um 10 % in Betracht zu ziehen. Die Region Andalusien in Spanien erlitt 2024 inmitten einer mehrjährigen Dürre einen Ertragsverlust von 15 %, was die Anbauer zur Einführung von Defizitbewässerung veranlasste, die die Fruchtgröße reduziert. Die Gewächshäuser in Antalya, Türkei, verloren während der Dürre 2022–2023 12,56 % ihrer Produktion, während Chinas Xinjiang steigende Kapitalaufwendungen für Tropfbewässerung zur Aufrechterhaltung der Verarbeitungsbetriebe verzeichnet. Ein Modell von Nature Food prognostiziert bis 2050 unter Hochemissionsszenarien einen Rückgang der globalen Tomatenproduktion um 6 % [2]Quelle: Nature Food, "Klimaszenarien für den globalen Tomatenertrag," nature.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Die Region Asien-Pazifik hatte 2025 einen Anteil von 47,0 % am globalen Tomatenproduktionstmarkt, doch die Unterschiede zwischen wassergestressten Binnenprovinzen und küstennahen Gewächshauszentren nahmen zu. Chinas Region Xinjiang produzierte 90 % der verarbeiteten Tomaten des Landes und verschiffte 1,5 Millionen Metrische Tonnen Tomatenmark, doch steigende Bewässerungskosten untergraben die Preiswettbewerbsfähigkeit. Indiens Bundesstaaten Karnataka, Maharashtra und Andhra Pradesh bieten Subventionen für Verarbeitungsanlagen, obwohl Nachernteverluste von 11,6 % die Erzeuger weiterhin belasten. Japans Hydrokulturbetriebe verdreifachen die Freilanderträge und beliefern Premium-Einzelhändler, was die Rolle der Technologie bei der Überwindung von Landknappheit unterstreicht.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 4,8 %, gestützt durch Ägyptens tropfbewässerte Ernte von 6,7 Millionen Tonnen und Nigerias politischen Vorstoß zur Substitution von Tomatenmarkimporten im Wert von 360 Mio. USD. Südafrika und Kamerun decken die Inlandsnachfrage, verfügen jedoch nicht über die Kühlkettenkapazität, um Nebensaisonprämien zu erzielen. Strategische Investitionen in Lagerung und Logistik könnten latente Nachfrage auf dem gesamten Kontinent erschließen, wo der Pro-Kopf-Verbrauch unter 5 Kilogramm bleibt.

Nordamerika hielt 2025 ebenfalls einen bedeutenden Anteil, mit ausgereiften Freilandsystemen in Kalifornien, ergänzt durch eine rasche Gewächshausexpansion in Mexiko und Kanada. Kalifornien lieferte 11 Millionen Metrische Tonnen Verarbeitungstomaten, sieht sich jedoch aufgrund der Grundwassererschöpfung bis 2027 mit einer Flächenreduzierung von 10 % konfrontiert. Mexikos Gewächshäuser in Sinaloa und Baja California erreichten 70 Metrische Tonnen pro Acre und exportierten 1,8 Millionen Metrische Tonnen im Wert von 2,7 Mrd. USD in die Vereinigten Staaten. Kanadas CO₂-Steuer erhöhte die Heizkosten 2024 um 12 %, was einige Erzeuger dazu veranlasste, Geothermie zu nutzen oder den Markt zu verlassen [3]Quelle: Ministerium für Wasserressourcen Kaliforniens, "Kürzungen der Grundwasserzuteilung im Central Valley," water.ca.gov.

Wettbewerbslandschaft

Der Markt besteht aus einer vielfältigen Gruppe von Teilnehmern, darunter vertikal integrierte Verarbeiter, fortschrittliche Gewächshausbetreiber und regionale Erzeugergenossenschaften. Campbell Soup Company erwarb im Dezember 2025 einen Anteil von 49 % an La Regina für 286 Mio. USD, um die Versorgung seiner Marke Rao's zu sichern und das Engagement am Spotmarkt zu reduzieren. Die Übernahme der Hanford-Anlage von Del Monte durch Morning Star im März 2025 fügt einen jährlichen Durchsatz von 500.000 Metrischen Tonnen hinzu und festigt seine Führungsposition in der nordamerikanischen Tomatenmarkversorgung. Kraft Heinz und Conesa Group eröffneten im September 2025 eine Anlage im Wert von 15,7 Mio. USD in Portugal, die Anbauverträge mit Markenvertrieb in ganz Europa verbindet.

Strategische Schritte konzentrieren sich zunehmend auf Energieeffizienz und Emissionsziele. Niederländische Gewächshausbetreiber investieren in Geothermiekreisläufe und Kraft-Wärme-Kopplungssysteme, um eine vorgeschriebene Emissionsreduzierung von 50 % bis 2030 zu erreichen. Mexikanische Erzeuger setzen KI-gestützte Fertigationssysteme ein, um die Erträge auf 70 Metrische Tonnen pro Acre zu steigern und gleichzeitig den Wasserverbrauch um 40 % zu senken. Japanische Produzenten nutzen Computer-Vision-Sortierung, die die Exportqualitätsausbeute verbessert und Abfall minimiert.

Regionale Politik prägt auch den Wettbewerb zwischen Exporteuren. Indiens Anreizprogramm im Wert von 1,3 Mrd. USD (109 Mrd. INR) und Ägyptens Tropfbewässerungsnetz auf 120.000 Hektar ziehen privates Kapital in neue Verarbeitungszentren. CO₂-Steuern in Kanada und Emissionsabgaben der Europäischen Union verschieben die Kostenkurve weg von gasbeheizten Glashäusern hin zu Standorten mit reichlich erneuerbarer Energie. Die US-amerikanischen Antidumping-Untersuchungen zu mexikanischen Tomaten sorgen für weitere Unsicherheit und ermutigen Lieferanten, ihre Märkte über Nordamerika hinaus zu diversifizieren.

Aktuelle Branchenentwicklungen

- September 2025: Shriram Bioseed Genetics führte die Hybridtomatensorte Raksha auf dem indischen Markt ein, die speziell auf tropische und subtropische Regionen für den ganzjährigen Anbau ausgerichtet ist. Diese regionale Entwicklung bietet Landwirten ertragstarke, krankheitsresistente Kulturen, die darauf ausgelegt sind, die Produktivität und Rentabilität über verschiedene Aussaatsaisons hinweg zu steigern.

- Mai 2025: Bayer AG hat die Einführung neuer Tomatensorten mit mehrfach gestapelter Resistenz gegen das Tomaten-Braune-Runzelfruchtvirus (ToBRFV) angekündigt, ein sich schnell mutierendes pflanzliches RNA-Virus, das Erzeuger weltweit vor anhaltende Herausforderungen stellt. Diese neuen Sorten sollen bis 2025 in allen wichtigen Glashaustomate-Segmenten verfügbar sein und stellen einen bedeutenden Fortschritt in der Krankheitsresistenz und Nachhaltigkeitdes Anbaus dar.

- Oktober 2024: Forscher der American Chemical Society demonstrierten, dass Überkopfbewässerung mit größeren Tropfen Immunreaktionen auslösen kann, die die Schädlingstoleranz bei Tomatenpflanzen verbessern. Dieser Ansatz bietet eine nachhaltige und chemikalienfreie Lösung für das Schädlingsmanagement.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtigste Abdeckung

Unsere Studie definiert den globalen Tomatenmarkt als den Ab-Hof-Wert aller geernteten frischen Tomaten für den Tisch- oder Verarbeitungsgebrauch, unabhängig davon, ob sie auf Freilandflächen oder in Schutzstrukturen in allen sechs von Mordor Intelligence erfassten Regionen angebaut werden. Das Volumen in Metrischen Tonnen wird anhand der durchschnittlichen Lieferpreise an den Verarbeiter in konstante USD von 2024 umgerechnet.

(Ausschluss aus dem Umfang) Produkte, die einer sekundären Transformation unterzogen werden, wie Soßen, Ketchup, Pulver, Saftkonzentrate und Saatguthandel, bleiben außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Kanada

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Mexiko

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigte Staaten

- Europa

- Spanien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Niederlande

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Italien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Polen

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Spanien

- Asien-Pazifik

- China

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Indien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Japan

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- China

- Südamerika

- Brasilien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Argentinien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Chile

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Brasilien

- Naher Osten

- Türkei

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Saudi-Arabien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Iran

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Türkei

- Afrika

- Ägypten

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Südafrika

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Nigeria

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreisentwicklung

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Ägypten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragen Gewächshausagronomen, Genossenschaftsleiter, Großhändler und Beschaffungsmanager im Lebensmitteldienstleistungsbereich in Asien, Europa, Amerika und Afrika.

Ihre Erkenntnisse zu Ertragsschwankungen, Ab-Hof-Preisen und Sortennachfrage schließen Informationslücken und testen jeden sekundären Datenpunkt vor der Modellverabschiedung.

Desk-Research

Wir erschließen zunächst erstklassige öffentliche Datensätze, darunter FAOSTAT, USDA-ERS, Eurostat, UN COMTRADE und den Weltrat für Verarbeitungstomaten, um harmonisierte Statistiken zu Fläche, Ertrag, Handelsströmen und Verarbeitungsquoten zu sichern.

Nationale Gartenbaubehörden, begutachtete Agronomiezeitschriften und seriöse Pressemitteilungen ergänzen den Kontext zu Sortenwechseln, Wasserpolitik und Gewächshauseinführungen.

Kostenpflichtige Datenbanken, wie D&B Hoovers für Verarbeiterfinanzdaten und Dow Jones Factiva für Echtzeit-Preisbewegungen, ergänzen die offenen Daten.

Unternehmenseinreichungen, Investorenpräsentationen und Zollversandprotokolle helfen bei der Triangulation von Anbauflächen und Exportwerten.

Diese Titel veranschaulichen wichtige Eingaben; viele weitere Quellen werden auf Vollständigkeit und Konsistenz geprüft.

Marktgrößenbestimmung und Prognose

Eine Top-down-Produktions-plus-Handels-Rekonstruktion legt den Basiswert fest; selektive Bottom-up-Prüfungen, einschließlich Verarbeiterdurchsatzproben und Tests des durchschnittlichen Verkaufspreises mal Volumen, validieren die Gesamtwerte.

Zu den modellierten Schlüsselvariablen gehören das Wachstum der Schutzanbaufläche, der Ertrag pro Hektar, die Verarbeitungsauslastung, der Exportparitätspreis und das Pro-Kopf-Einkommen.

Eine multivariate Regression prognostiziert jeden Treiber bis 2030, erfasst Klimaindizes und Subventionstrends und wird sauber gegen eine zehnjährige Geschichte rückgetestet.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen, Peer-Reviews und der Freigabe durch leitende Analysten unterzogen.

Der Datensatz wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Dürren, Tarifverschiebungen oder Krankheitsausbrüche Angebot oder Nachfrage wesentlich verändern.

Ein abschließender Durchgang stellt sicher, dass die Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Tomaten-Basislinie das Vertrauen der Interessengruppen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen Grenzen unterschiedlich ziehen, auf unterschiedlichen Preispunkten aufbauen und Annahmen in unregelmäßigen Abständen überprüfen. Wir erkennen diese Realitäten an und legen unsere Arbeitsweise offen.

Wettbewerberlücken entstehen in der Regel durch das Weglassen von Verarbeitungstomaten, die Bewertung der Produktion auf Groß- oder Einzelhandelsebene oder die Festlegung von Prognosen auf einen einmaligen Angebotsschock, während unser jährlicher Reset beide Anbaukanäle kombiniert und nichts über den Ab-Hof-Preis hinaus aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückentreiber |

|---|---|---|

| 208,4 Mrd. USD (2025) | ||

| 166,1 Mrd. USD (2025) | Globales Beratungsunternehmen A | Zählt nur Frischmarktexporte und wendet die Grundlage des Einstandspreises an |

| 213,9 Mrd. USD (2025) | Branchenjournal B | Fügt verarbeitete Derivate hinzu und bewertet die Produktion zu Einzelhandelsregalpreisen |

Der Vergleich zeigt, dass unser ausgewogener Umfang, die Zwei-Wege-Validierung und die disziplinierte jährliche Aktualisierung Entscheidungsträgern eine transparente, reproduzierbare Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Tomatenmarkt derzeit?

Der Tomatenmarkt beläuft sich 2026 auf 212,4 Mrd. USD und wird bis 2031 voraussichtlich 270,5 Mrd. USD bei einer CAGR von 4,95 % erreichen.

Welche Region hält den größten Anteil am Tomatenmarkt?

Asien-Pazifik führt mit einem Tomatenmarktanteil von 47,0 % im Jahr 2025, angetrieben durch Chinas Produktionsumfang und Indiens wachsende Gewächshausfläche.

Warum gewinnen Gewächshaustomaten an Bedeutung?

Die Erträge sind bis zu 6,4-mal höher als bei Freilandkulturen, die Qualität ist gleichmäßiger, und Schutzsysteme mindern Klimarisiken, was eine rasche Einführung fördert.

Was sind die wichtigsten Herausforderungen für Tomatenerzeuger?

Zu den wichtigsten Einschränkungen zählen Wasserstress, Nachernteverluste, Schädlingsbefall wie Tuta absoluta sowie die Überprüfung des CO₂-Fußabdrucks von Gewächshäusern.

Wie beeinflusst KI den Tomatenanbau?

KI-gestützte Gewächshausplattformen optimieren Temperatur, Luftfeuchtigkeit und Beleuchtung und liefern in Versuchen 10,1 % höhere Erträge und nahezu eine Verdoppelung der Gewinne.

Seite zuletzt aktualisiert am: