Marktgröße und Marktanteil für Reifenherstellungsanlagen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

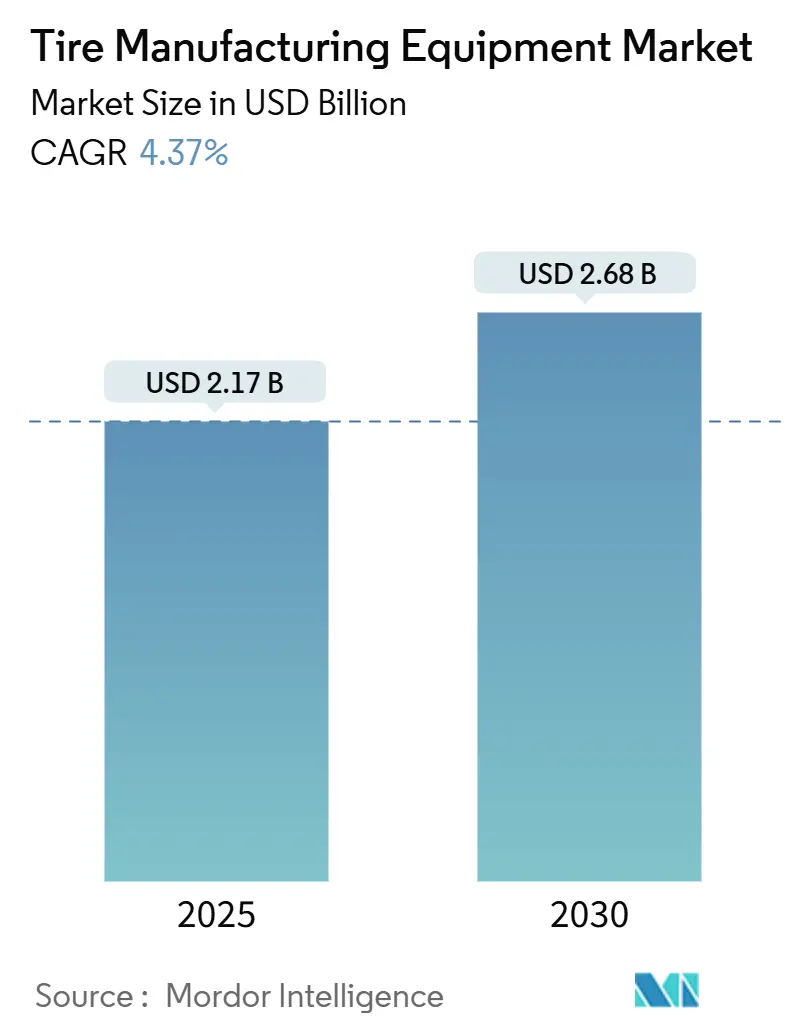

| Marktgröße (2025) | 2.17 Milliarden US-Dollar |

| Marktgröße (2030) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.37% CAGR |

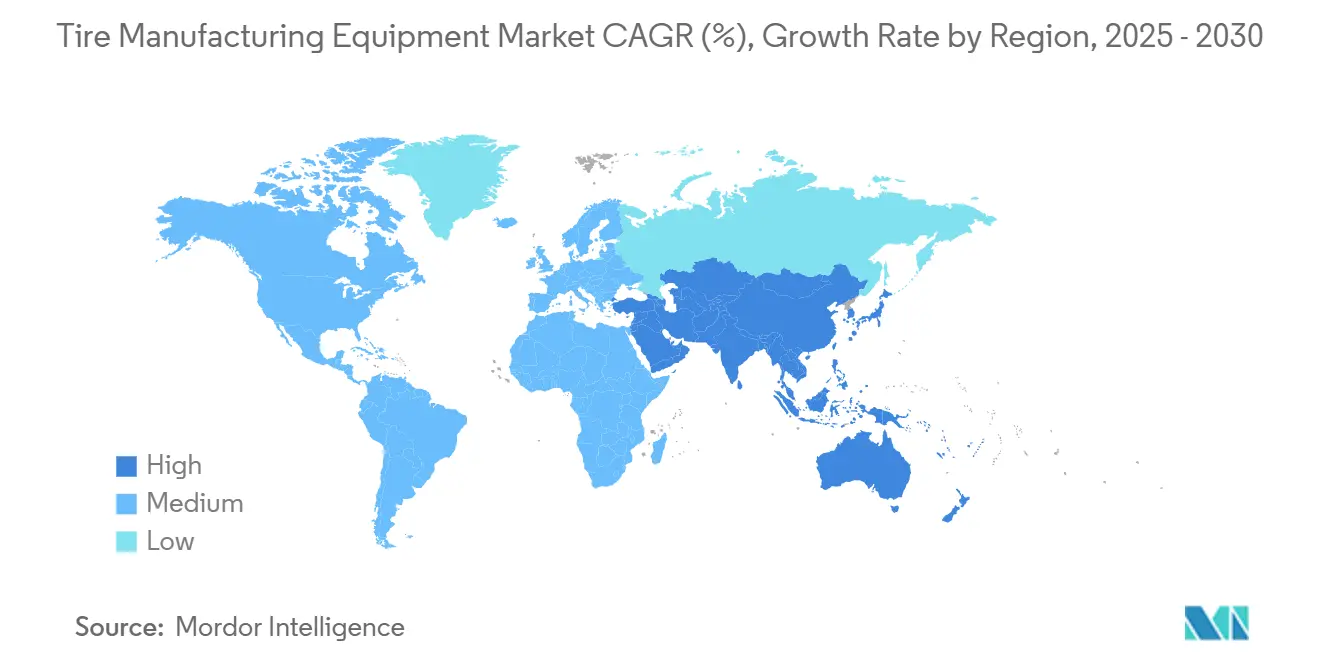

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reifenherstellungsanlagen von Mordor Intelligence

Die Marktgröße für Reifenherstellungsanlagen wird im Jahr 2025 auf 2,17 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,68 Milliarden USD erreichen, bei einer CAGR von 4,37 % während des Prognosezeitraums (2025–2030). Diese Wachstumsdynamik spiegelt eine reifende globale Landschaft wider, in der sich die Investitionsprioritäten von der reinen Kapazitätserweiterung hin zur Automatisierung verlagern, die Margen schützt und gleichzeitig neue Umwelt- und Produktmixanforderungen erfüllt. Die Branche profitiert von der stetigen Erholung der weltweiten Fahrzeugproduktion, einer sich rasch vergrößernden Elektrofahrzeugflotte, die spezialisierte Reifen erfordert, sowie der intensiven Einführung von Industrie-4.0-Architekturen, die die Produktivität steigern und Ausschuss reduzieren. Regionale Dynamiken bleiben entscheidend: Asien-Pazifik behauptet sein Fertigungsgewicht, der Nahe Osten und Afrika verzeichnen die schnellsten inkrementellen Zuwächse durch Greenfield-Projekte, während Nordamerika und Europa auf Technologie-Upgrades setzen, die Compliance und Energieeffizienz stärken. Wettbewerbsstrategien konzentrieren sich auf modulare Anlagenplattformen und Softwarepartnerschaften, die vorausschauende Wartung sowie flexible Kleinserienfähigkeiten ermöglichen.

Wichtigste Erkenntnisse des Berichts

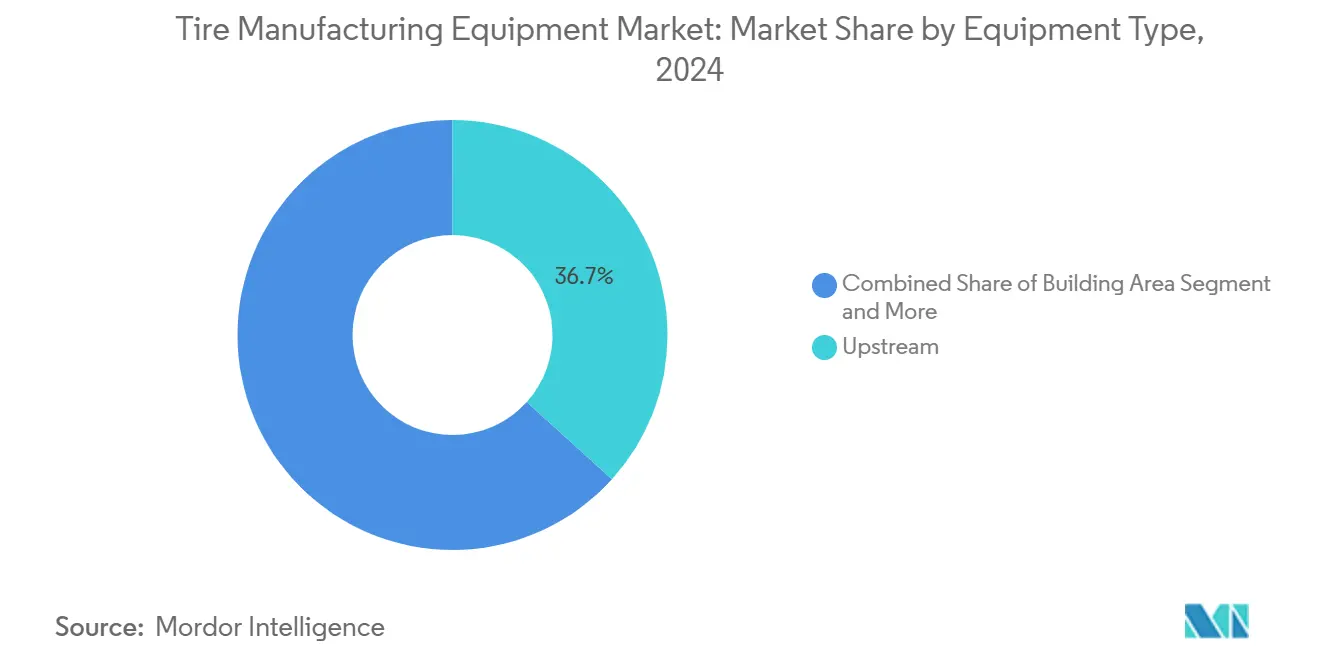

- Nach Anlagentyp führte die vorgelagerte Verarbeitung mit einem Marktanteil von 36,71 % am Markt für Reifenherstellungsanlagen im Jahr 2024, während Vulkanisierungs- und Inspektionssysteme bis 2030 voraussichtlich mit einer CAGR von 4,45 % wachsen werden.

- Nach Reifendesign hielt Radialmaschinen 78,15 % der Marktgröße für Reifenherstellungsanlagen im Jahr 2024, und dieselbe Kategorie wird auch die höchste CAGR von 4,48 % bis 2030 verzeichnen.

- Nach Fahrzeugtyp entfielen auf Pkw-Anwendungen 41,27 % des Umsatzanteils im Jahr 2024; Geländefahrzeuge verzeichnen bis 2030 eine CAGR von 4,53 %.

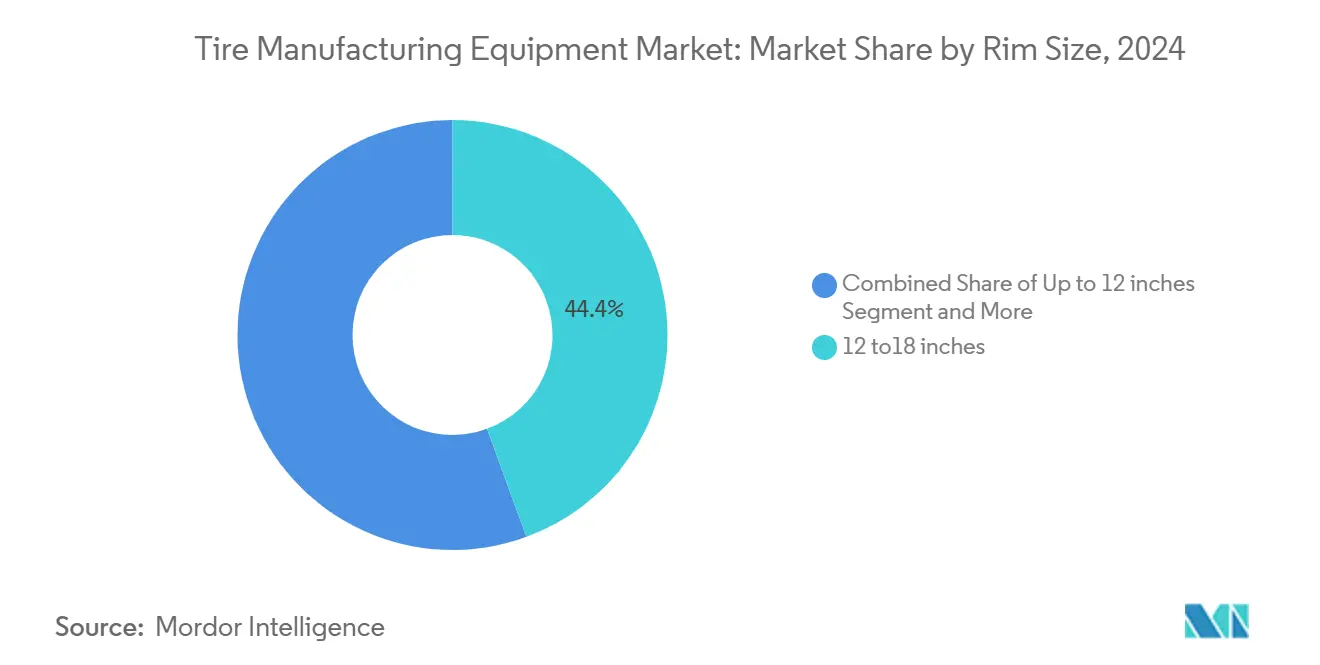

- Nach Felgengröße entfielen auf Linien für 12–18-Zoll-Reifen 44,37 % der Marktgröße für Reifenherstellungsanlagen im Jahr 2024, während Systeme für Reifen über 18 Zoll im Prognosezeitraum eine CAGR von 4,57 % erzielen sollen.

- Nach Endnutzer dominierte die OEM-Nachfrage mit 63,27 % des Marktanteils für Reifenherstellungsanlagen im Jahr 2024, doch Aftermarket-Serviceanlagen sollen bis 2030 mit einer CAGR von 4,61 % wachsen.

- Nach Geografie lieferte Asien-Pazifik 45,13 % des globalen Umsatzes im Jahr 2024; die Region Naher Osten und Afrika ist auf dem Weg zu einer CAGR von 4,66 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Reifenherstellungsanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung und Einführung von Industrie 4.0 | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg kleinseriiger und individualisierter Reifen-SKUs | +0.9% | Global, zunächst Premiummärkte | Mittelfristig (2–4 Jahre) |

| Steigende globale Fahrzeugproduktionsvolumina | +0.8% | Global, mit Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Umweltgesetzgebung zur Förderung lösungsmittelfreier Reifenherstellungsprozesse | +0.7% | Nordamerika und EU vorrangig | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Radialreifen | +0.6% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Lokalisierungsstrategien von Elektrofahrzeug-Start-ups, die Greenfield-Reifenwerke schaffen | +0.5% | Asien-Pazifik als Kern, Ausweitung auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Fahrzeugproduktionsvolumina

Die Produktion von Leichtfahrzeugen erholt sich stetig, wobei die U.S. Tire Manufacturers Association für 2025 inländische Reifenlieferungen von 340,4 Millionen Einheiten prognostiziert, gegenüber 337,3 Millionen im Jahr 2024[1]"2025 U.S. Tire Shipment Forecast," U.S. Tire Manufacturers Association, ustires.org. Der Aufschwung ist auf die Ersatznachfrage ausgerichtet, was dazu führt, dass die Erstausrüstungsvolumina stagnieren und die Hersteller dazu veranlasst, flexible Aufbaulinien einzuführen, die Kleinserien mit hoher Variantenvielfalt ermöglichen. Investitionen bevorzugen adaptive Reifenaufbaumaschinen, die schnell Felgengrößen wechseln können, anstatt zweckgebundener Anlagen. Bridgestones Modernisierung seines Geländereifen-Werks (OTR) in Kitakyushu veranschaulicht den Schwenk hin zu spezialisierter Kapazität, die profitable Nischen bedienen kann[2]"Bridgestone to Enhance Kitakyushu Plant," Bridgestone Corporation, bridgestone.com. Anlagenlieferanten, die schnelle Umrüstfunktionen und digitales Rezeptmanagement anbieten, verschaffen sich einen Vorteil, insbesondere in Asien, wo OEMs Export- und inländische Ersatzverträge anstreben.

Umweltgesetzgebung zur Förderung lösungsmittelfreier Reifenherstellungsprozesse

EPA-Änderungen der Vorschriften zu gefährlichen Luftschadstoffen Anfang 2025 erhöhen die Compliance-Hürden für Werke, die noch auf lösungsmittelbasierten Klebstoffen angewiesen sind. EU-Richtlinien üben mit strengen Grenzwerten für flüchtige organische Verbindungen zusätzlichen Druck aus. Vulkanisierpressen und Innerliner-Extruder werden neu gestaltet, um alternative, wasserbasierte Materialien aufzunehmen, ohne die Zykluszeiten zu beeinträchtigen. Lieferanten, die schlüsselfertige lösungsmittelfreie Linien anbieten, verzeichnen eine frühe Akzeptanz in Deutschland und den Vereinigten Staaten, während multinationale Unternehmen aus dem asiatisch-pazifischen Raum Pilotprojekte beschleunigen, um Exportmarktstandards zu erfüllen.

Steigende Nachfrage nach Radialreifen in Nutzfahrzeugen

Elektrifizierung, strengere Emissionsvorschriften und Kraftstoffeffizienzziele drängen Flotten zu Radialreifen, die einen geringeren Rollwiderstand bieten. Der Wandel erfordert präzise Kalandrierungs- und Stahlgürtelhandhabungssysteme und beschleunigt die Ersatzzyklen für veraltete Diagonalreifenlinien. L&T, dessen Anlagenportfolio die OTR-Vulkanisiermaschinen dominiert, meldete im dritten Quartal des Geschäftsjahres 2025 starke Auftragseingänge infolge dieses Radialübergangs[3]"Q3 FY25 Financial Results," Larsen & Toubro Limited, larsentoubro.com . Die Notwendigkeit, veraltete Diagonalreifenwerke in Schwellenmärkten zu modernisieren, deckt sich mit staatlichen Anreizen für saubereren Transport und löst eine langfristige Nachfrage nach neuen radialspezifischen vorgelagerten Anlagen aus.

Lokalisierungsstrategien von Elektrofahrzeug-Start-ups, die Greenfield-Reifenwerke in Schwellenmärkten schaffen

Mehrere Elektrofahrzeug-Newcomer verpflichten sich zu inländischen Reifenwerken anstelle von Importen, um Lieferketten zu sichern, häufig gefördert durch Zollschutz und Beschäftigungsschaffungsmandate. Pirellis Joint Venture im Wert von 550 Millionen USD mit dem Public Investment Fund Saudi-Arabiens, das auf eine Kapazität von 3,5 Millionen Pkw-Reifen ausgelegt ist, veranschaulicht den Greenfield-Schwung im Nahen Osten. Start-ups bevorzugen hochautomatisierte, bedarfsgerecht dimensionierte Linien, die ihren begrenzten, aber wachsenden Volumina entsprechen, und bieten mittelgroßen Anlagenlieferanten neue Möglichkeiten zur Markterschließung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen | -1.1% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise | -0.8% | Global, rohstoffabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.4% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen | -0.3% | Global, besonders ausgeprägt in asiatisch-pazifischen Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Anlagen

Hochmoderne Mischräume, automatisierte Aufbauzellen und End-of-Line-Röntgenmaschinen erfordern Investitionen in Millionenhöhe, die Bilanzen belasten, insbesondere dort, wo die Kreditkosten hoch sind. Apollo Tyres plant Investitionsausgaben von 1.500 Crore Rupien für das Geschäftsjahr 2026. Davon werden 700 Crore Rupien für die Instandhaltung aufgewendet, um die Betriebseffizienz sicherzustellen – eine Strategie, die von vielen mittelständischen Herstellern gespiegelt wird. Für kleinere asiatische und afrikanische Akteure ist die Hürde noch höher, was Anbieter dazu veranlasst, Leasingmodelle, ergebnisbasierte Serviceverträge oder modulare Upgrade-Pfade einzuführen, die Investitionen in handhabbare Phasen aufteilen.

Volatile Rohstoffpreise beeinflussen ROI-Berechnungen für Anlagen

Die Naturkautschukpreise stiegen im vierten Quartal 2024 um mehr als ein Zehntel im Quartalsvergleich, und der Rohstoffindex für Vollstahl-Reifen stieg im Jahresvergleich exponentiell an, was Gewinnprognosen erschütterte, die den Amortisationsanalysen für Anlagen zugrunde liegen. Rohstoffschwankungen verlängern die Entscheidungszyklen für teure Maschinen und erschweren die Preisgestaltung von Serviceverträgen. Zusätzliche Reibung entsteht durch Halbleitermangel, der die Vorlaufzeiten für speicherprogrammierbare Steuerungen und Bildsensoren in modernen Anlagen verlängert. Lieferanten sichern sich nun gegen Kostenrisiken ab, indem sie Wartungsgebühren an Rohstoffkörbe koppeln oder kürzere Garantiebedingungen anbieten, die jährlich erneuert werden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Dominanz der vorgelagerten Verarbeitung treibt Integration voran

Maschinen für die vorgelagerte Verarbeitung repräsentierten 36,71 % des Marktes für Reifenherstellungsanlagen im Jahr 2024 und bestätigen die Priorität, die Hersteller der Konsistenz von Mischungen beimessen. Misch-, Mahl- und Kalandrieranlagen werden nun mit Inline-Viskositätssensoren und Rezeptverfolgungssoftware geliefert, die direkt mit den MES-Schichten der Werke verbunden sind. Vulkanisierungs- und Inspektionsanlagen, die voraussichtlich mit einer CAGR von 4,45 % wachsen werden, profitieren von strengeren Qualitätsmandaten und der Notwendigkeit einer 100-prozentigen prozessintegrierten Rückverfolgbarkeit. Diese Entwicklung trägt dazu bei, dass die Marktgröße für Reifenherstellungsanlagen im Bereich der nachgelagerten Qualitätskontrolle im Gleichschritt mit der regulatorischen Aufsicht wächst.

Die Konvergenz traditionell getrennter Stationen beschleunigt sich: Die Ultradünnkalander-Technologie von Comerio Ercole konsolidiert Schritte, die zuvor mehrere Durchläufe erforderten. Gleichzeitig passen adaptive Vulkanisierpressen den Blasendruck in Echtzeit an, um eingeschlossene Luftblasen zu eliminieren. Anbieter, die vorgelagerte und nachgelagerte Anlagen mit einheitlichen Dashboards bündeln, finden Anklang bei Tier-1-Reifenherstellern, die eine rationalisierte Beschaffung und einheitliche Datenspeicher priorisieren. Da Werke kleinere Stellflächen anstreben, ersetzen integrierte Zellen lineare Layouts und unterstützen eine hohe Automatisierungsdichte ohne umfassende Infrastrukturumbauten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reifendesign: Radialtechnologie festigt Führungsposition

Radialfähige Maschinen kontrollierten 2024 einen Umsatzanteil von 78,15 % und sind auf dem Weg zu einer CAGR von 4,48 % – eine Dualität, die die langfristige Dominanz der Stahlgürtelkonstruktion verankert. Umfangreiche Flottenversuche bestätigen Kraftstoffeffizienzgewinne von bis zu 5 %, was die finanzielle Begründung für die fortlaufende Radialadoption bei Bussen, schweren Lkw und Spezialfahrzeugsegmenten schärft. Dieser Schwung vergrößert die Marktgröße für Reifenherstellungsanlagen im Bereich hochpräziser Gürtelschneid- und Punktkühlungslösungen, die für die Radialqualitätssicherung unerlässlich sind.

Diagonalreifenmaschinen verbleiben in Nischen wie Forstwirtschaft und Landwirtschaft, wo Pannensicherheit und Langlebigkeit bei niedrigen Geschwindigkeiten die Straßenleistung übertrumpfen. Anlagenlieferanten, die weiterhin Diagonalreifenwerke bedienen, tun dies durch Nachrüstsätze, die inkrementelle SPS-Upgrades hinzufügen, anstatt vollständige Ersetzungen vorzunehmen. Parallele Fortschritte in der Schwefelradikalkopplungschemie könnten bald Vulkanisierprofile verändern und Anlagenentwickler dazu zwingen, Formbelüftungsgeometrien und Temperaturregelungsalgorithmen neu zu überdenken.

Nach Fahrzeugtyp: Geländefahrzeuge beschleunigen das Wachstum

Pkw-Anwendungen machten 41,27 % des Umsatzes 2024 aus, aber Geländefahrzeuglinien werden voraussichtlich den breiteren Markt für Reifenherstellungsanlagen mit einer CAGR von 4,53 % bis 2030 übertreffen. Bergbauexpansion und massive Infrastrukturausgaben in Indien, Indonesien und Brasilien treiben die Nachfrage nach OTR-Reifen mit einem Durchmesser von über 3 Metern an und füllen die Auftragsbücher für spezialisierte Vulkanisierpressen. Diese Großformatpressen erzielen typischerweise Premiumpreise, was ihr Gewicht in der Gesamtmarktgröße für Reifenherstellungsanlagen trotz geringerer Stückzahlen erhöht.

Anlagen müssen nun diverse Wulstkonstruktionen und außergewöhnliche Karkassensteifigkeit aufnehmen, die herkömmliche Blasensysteme belasten. L&Ts Dominanz bei Vulkanisiermaschinen für Riesenreifen bleibt daher gesichert, insbesondere weil zu den Wettbewerbsbarrieren anspruchsvolle Finite-Elemente-Modellierung und die Beschaffung von Schmiedestahl-Platten gehören. Lieferanten, die auf Wachstum in diesem Segment abzielen, investieren stark in virtuelle Inbetriebnahme-Tools, die das Pressenverhalten vor der Vor-Ort-Installation simulieren und die Anlaufzeiten für abgelegene Bergbaustandorte verkürzen.

Nach Felgengröße: Großer Durchmesser treibt Premiumwachstum voran

Linien für 12–18-Zoll-Reifen hielten 2024 einen Anteil von 44,37 %, was ihre Ausrichtung auf die Mainstream-Limousinen- und Crossover-Produktion widerspiegelt. Maschinen für Reifen über 18 Zoll verzeichnen jedoch eine CAGR von 4,57 %, angetrieben durch den globalen Appetit auf Sport-Utility-Fahrzeuge und Premium-Elektrofahrzeugplattformen, die 20-Zoll-Felgen oder größer bevorzugen. Die Upsizing-Welle durchdringt auch die Landwirtschaft: Michelins CEREXBIB-2-Reifen mit 2,32 Metern treiben die Felgendurchmesser in bisher unbekannte Bereiche und erfordern verstärkte Aufbautrommeln und Vulkanisierpressen mit verlängertem Hub.

Um eine breite Felgenvariabilität ohne Ausfallzeiten zu bedienen, verfügen Aufbaumaschinen der nächsten Generation über servogetriebene Umschlagmodule, die die Karkassenpositionierung automatisch anpassen. Inline-Laserprofilometer überprüfen die Profilsymmetrie bei jeder Umdrehung, reduzieren Ausschussraten und stärken das Wachstum des Marktanteils für Reifenherstellungsanlagen bei Großdurchmesseranwendungen. Werke, die diese Flexibilität annehmen, berichten von reibungsloseren Umrüstungen zwischen Felgenklassen – ein entscheidender Vorteil, da OEMs die Radoptionen innerhalb einzelner Fahrzeugplattformen diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Aftermarket-Dienste gewinnen an Dynamik

OEM-fokussierte Installationen dominieren weiterhin mit 63,27 % der Ausgaben im Jahr 2024. Dennoch steigt die Aftermarket- und Aufarbeitungsnachfrage schneller mit einer CAGR von 4,61 %, da Flotten Fahrzeuge länger betreiben und Premium-Ersatzreifen einen höheren Stellenwert beimessen. Der Effekt vergrößert die bedienbare Marktgröße für Reifenherstellungsanlagen bei Upgrade-Kits, Ferndiagnose und Leistungsverbesserungs-Nachrüstungen für bestehende Anlagen.

Lieferanten führen zunehmend gebündelte Serviceverträge ein, die Durchsatz- oder Fehlerquoten-Kennzahlen garantieren, anstatt Maschinen direkt zu verkaufen. Module für vorausschauende Wartung erkennen Verschleißsignaturen, bevor es zu katastrophalen Linienausfällen kommt, was sich besonders in hochausgelasteten asiatischen Werken als attraktiv erweist. Anbieter sichern sich wiederkehrende Einnahmequellen, indem sie Verfügbarkeit und Energieeffizienzverbesserungen verkaufen und die Kundenbindung stärken, die dem reinen Preiswettbewerb standhält.

Geografische Analyse

Asien-Pazifik trug 2024 45,13 % des globalen Umsatzes bei, was Chinas dichte Konzentration von Volllinien-Reifenwerken und Indiens Aufstieg als Exportdrehscheibe widerspiegelt, die Kostenvorteile mit tiefem Branchenwissen der Kautschukindustrie verbindet. Anlagenbestellungen in der Region stützen sich weiterhin auf inländisch produzierte Elektronik und Gussteile, was Währungsrisiken abpuffert und kurze Lieferzyklen aufrechterhält. Japan und Südkorea behaupten die Führung bei hochpräzisen Spindelantrieben und Inspektionsoptiken, wobei mehrere Lieferanten modulare Unterbaugruppen exportieren, die die Marktgröße für Reifenherstellungsanlagen bei Premiumlinien steigern. Indonesien und Vietnam ziehen mittelständische Werke an, die Zollersparnisse im Rahmen regionaler Handelsabkommen und eine robuste lokale Nachfrage suchen, was Asiens Produktionsgravitation weiter festigt.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer CAGR von 4,66 % bis 2030. Pirellis Joint Venture in Saudi-Arabien unterstreicht einen strategischen Schwenk hin zur inländischen Reifenproduktion, der die Importabhängigkeit verringert und Fertigungsökosysteme verankert. Aufstrebende Cluster in Ägypten und Südafrika nutzen qualifizierte Arbeitskräfte und Hafennähe als Sprungbrett in die kontinentale Nachfrage, die jährlich 200 Millionen Einheiten übersteigt. Regierungen führen Anreize für Sonderwirtschaftszonen und Infrastrukturanleihen ein, die Logistikengpässe beseitigen und globale Anlagenlieferanten dazu bewegen, regionale Servicezentren einzurichten.

Nordamerika und Europa bleiben reif, aber technologisch fortschrittlich. Goodyears Modernisierung seines Werks in Napanee, Ontario, im Wert von 575 Millionen CAD fügt fortschrittliche Vulkanisierungs- und Endbearbeitungsautomatisierung hinzu, um EV-zertifizierte Geländereifen zu unterstützen[4]. Europäische Werke sehen sich noch strengerer Umweltgesetzgebung gegenüber, was sich in der Einführung lösungsmittelfreier Klebstoffe und Energierückgewinnungssystemen zeigt, die überschüssige Wärme in Vulkanisierlinien einspeisen. Die Nachfrage konzentriert sich daher auf Nachrüstungen statt auf Greenfield-Volumen, wobei Beschaffungsteams Lebenszyklusanalysen und CO₂-Fußabdruck-Dashboards ebenso hoch bewerten wie mechanische Verfügbarkeit. Die Konsolidierung kleinerer Werke zu regionalen Superstandorten beschleunigt sich in Deutschland und Frankreich und lenkt Kapital in weniger, aber anspruchsvollere Einrichtungen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Reifenherstellungsanlagen ist moderat und technologiezentriert. Etablierte Akteure wie L&T nutzen schlüsselfertige Portfolios, die von der Mischung bis zur Vulkanisierung reichen, zusammen mit Unterstützung für die Offshore-Installation, was es ihnen ermöglicht, globale Ausschreibungen von Asien-Pazifik bis Lateinamerika zu bedienen. Europäische Branchengrößen wie VMI Group integrieren KI-Module in Reifenaufbaumaschinen, die Wulstkernwinkel anpassen und Spleißpositionen in Echtzeit optimieren, was ihnen den Tire Manufacturing Innovation Award 2025 einbrachte. Japanische Maschinenhersteller betonen Servopräzision und Energierückgewinnung und kooperieren häufig mit Sensorunternehmen, um ganzheitliche Industrie-4.0-Angebote zu bündeln.

Strategische Allianzen dominieren. Sumitomo Rubber Industries arbeitet mit Rockwell Automation zusammen, um MES- und SPS-Schichten zu harmonisieren, Inbetriebnahmezeiten zu verkürzen und interoperable Datenströme über Kontinente hinweg sicherzustellen. Einige Spezialunternehmen integrieren digitale Zwillinge, die Mischungsfluss und Vulkanisierungskinetik simulieren und eine Fernoptimierung ermöglichen, die zusätzliche Kapazität aus bestehenden Linien ohne neue Hardware herausholt. Servicedifferenzierung entwickelt sich zu einem wichtigen Wettbewerbsfeld: Anbieter betreiben globale Ersatzteillager und virtuellen 24/7-Support, um die mittlere Reparaturzeit zu verkürzen und die Kundenbindung trotz Preisdruck durch kostengünstigere Anbieter aus China zu stärken.

Chancen in unerschlossenen Bereichen liegen in modularen Upgrade-Kits, die veraltete Pressen mit intelligenten Sensorarrays und Cloud-Dashboards nachrüsten. Einige Start-ups entwickeln Software-Overlays, die Anlagentelemetrie analysieren und energiesparende Parameteranpassungen vorschreiben. Mit zunehmender Integrationstiefe verlagert sich der Wettbewerbsvorteil von der mechanischen Designeleganz hin zu Datenanalyse und prädiktiven Algorithmen. In diesem Umfeld könnten mittelgroße Anbieter mit agilen Ingenieurskulturen und robusten SaaS-Schichten in den nächsten fünf Jahren einen überproportionalen Anteil am Markt für Reifenherstellungsanlagen gewinnen.

Branchenführer im Bereich Reifenherstellungsanlagen

HF Mixing Group

Kobe Steel (Kobelco)

VMI Group

MESNAC

Larsen & Toubro Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Mesnac bestätigte eine Investition von 20 Millionen USD in einen mexikanischen Fertigungsstandort, der Mischräume und Vulkanisierpressen für nordamerikanische Kunden lokalisieren wird.

- Dezember 2024: Sumitomo Rubber Industries wählte Rockwell Automations FactoryTalk Production Centre als globales MES-Rückgrat, beginnend im Werk Shirakawa in Japan.

- Dezember 2024: Goodyear reservierte 575 Millionen CAD für die Modernisierung seines Werks in Napanee, Ontario, schuf 200 Fertigungsarbeitsplätze und verbesserte die Energieeffizienz zur Bedienung der EV- und Geländesegmente.

Globaler Berichtsumfang für den Markt für Reifenherstellungsanlagen

| Vorgelagerte Verarbeitung | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | |

| Extrusionsmaschinen | |

| Schneidemaschinen | |

| Sonstige (Kühleinheiten usw.) | |

| Aufbaubereich | Wulstwickelmaschine |

| Reifenaufbaumaschine | |

| Sonstige (Streifenwickelmaschine usw.) | |

| Vulkanisierung und Inspektion | Vulkanisierpressenmaschinen |

| Reifenlackiermaschinen | |

| Sonstige (Inspektionsmaschinen usw.) |

| Diagonal |

| Radial |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| Bis zu 12 Zoll |

| 12 bis 18 Zoll |

| Über 18 Zoll |

| Erstausrüster (OEMs) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anlagentyp | Vorgelagerte Verarbeitung | Mischmaschinen / Kautschukmischer |

| Kalandriermaschinen | ||

| Extrusionsmaschinen | ||

| Schneidemaschinen | ||

| Sonstige (Kühleinheiten usw.) | ||

| Aufbaubereich | Wulstwickelmaschine | |

| Reifenaufbaumaschine | ||

| Sonstige (Streifenwickelmaschine usw.) | ||

| Vulkanisierung und Inspektion | Vulkanisierpressenmaschinen | |

| Reifenlackiermaschinen | ||

| Sonstige (Inspektionsmaschinen usw.) | ||

| Nach Reifendesign | Diagonal | |

| Radial | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Geländefahrzeuge | ||

| Nach Felgengröße | Bis zu 12 Zoll | |

| 12 bis 18 Zoll | ||

| Über 18 Zoll | ||

| Nach Endnutzer | Erstausrüster (OEMs) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Region hat derzeit den größten Marktanteil bei Reifenherstellungsanlagen?

Asien-Pazifik führt mit 45,13 % des globalen Umsatzes im Jahr 2024, angetrieben durch konzentrierte Produktionszentren in China und Indien.

Welche CAGR wird für Reifenherstellungsanlagen im Bereich Geländefahrzeuganwendungen prognostiziert?

Anlagen für Geländefahrzeuge werden zwischen 2025 und 2030 mit einer CAGR von 4,53 % wachsen.

Wie groß wird der Markt für Reifenherstellungsanlagen bis 2030 voraussichtlich sein?

Der Markt für Reifenherstellungsanlagen wird im Jahr 2030 einen Wert von 2,68 Milliarden USD erreichen.

Welches Anlagensegment wächst am schnellsten?

Vulkanisierungs- und Inspektionssysteme werden voraussichtlich bis 2030 mit einer CAGR von 4,45 % wachsen.

Was ist das primäre Hemmnis für kurzfristige Anlagenkäufe?

Hohe Anfangsinvestitionskosten, die besonders für kleinere Hersteller in Schwellenmärkten ausgeprägt sind, stellen das primäre kurzfristige Hemmnis dar.

Seite zuletzt aktualisiert am: