Marktgröße und Marktanteil für Thermoplastische Elastomere in Medizinprodukten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.5 Milliarden US-Dollar |

| Marktgröße (2031) | 4.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Thermoplastische Elastomere in Medizinprodukten von Mordor Intelligence

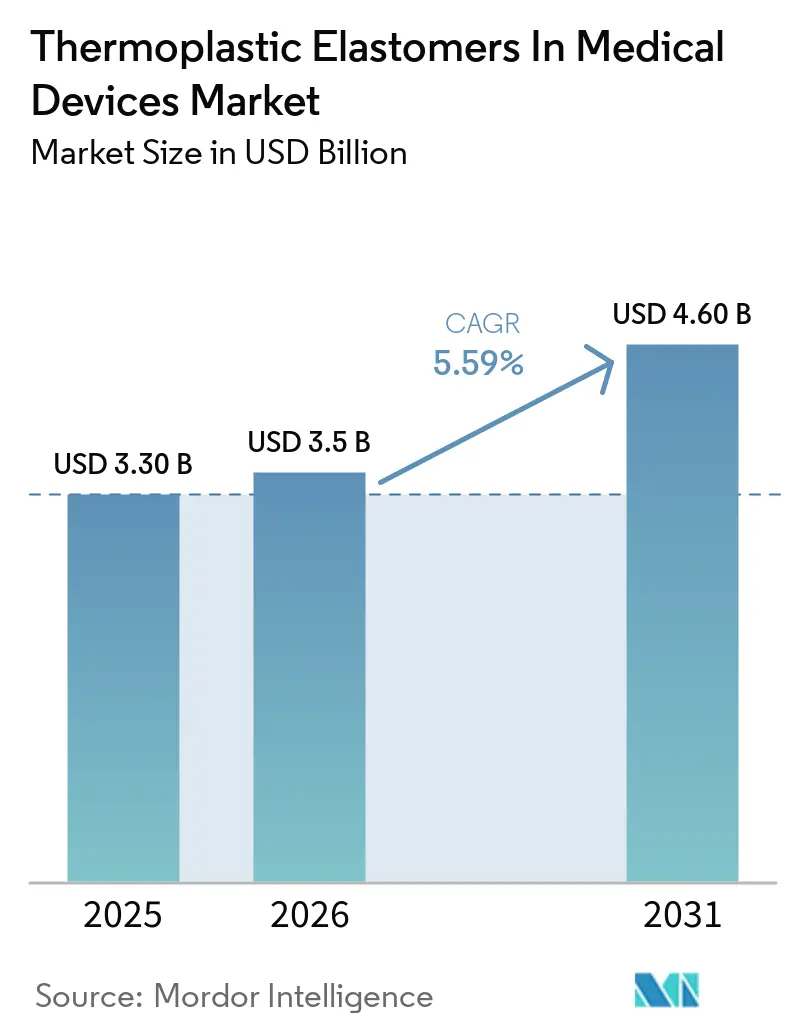

Die Marktgröße für Thermoplastische Elastomere in Medizinprodukten wurde im Jahr 2025 auf 3,30 Milliarden USD geschätzt und wird voraussichtlich von 3,5 Milliarden USD im Jahr 2026 auf 4,60 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,59 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Europa offiziell Auslaufdaten für Di(2-ethylhexyl)phthalat (DEHP) festgelegt hat. Gesundheitssysteme priorisieren minimalinvasive Kathetertherapien, die flexible und knickresistente Schäfte erfordern. Darüber hinaus erfordern Heimversorgungstechnologien wie Insulinpumpen gammastabile, hautverträgliche Elastomere. Lieferanten mit nach der Medizinprodukteverordnung (MDR) konformen Portfolios gewinnen Marktanteile, da Originalgerätehersteller (OEMs) die Reformulierungszeiträume auf weniger als drei Jahre verkürzen. Der Markt für Thermoplastische Elastomere in Medizinprodukten profitiert auch von Umspritzinnovationen, die Dichtungen, Griffe und Zugentlastungsmerkmale in einem einzigen Bauteil integrieren. Dies reduziert die gesamten Montageschritte um bis zu 40 %, während die Zuverlässigkeit verbessert wird. Nordamerika bleibt das größte Umsatzzentrum, aber die Hochvolumen-Einwegproduktion im asiatisch-pazifischen Raum und die wachsende Verbreitung von kontinuierlichen Glukosemonitoren treiben das schnellste Wachstum voran.

Wichtigste Erkenntnisse des Berichts

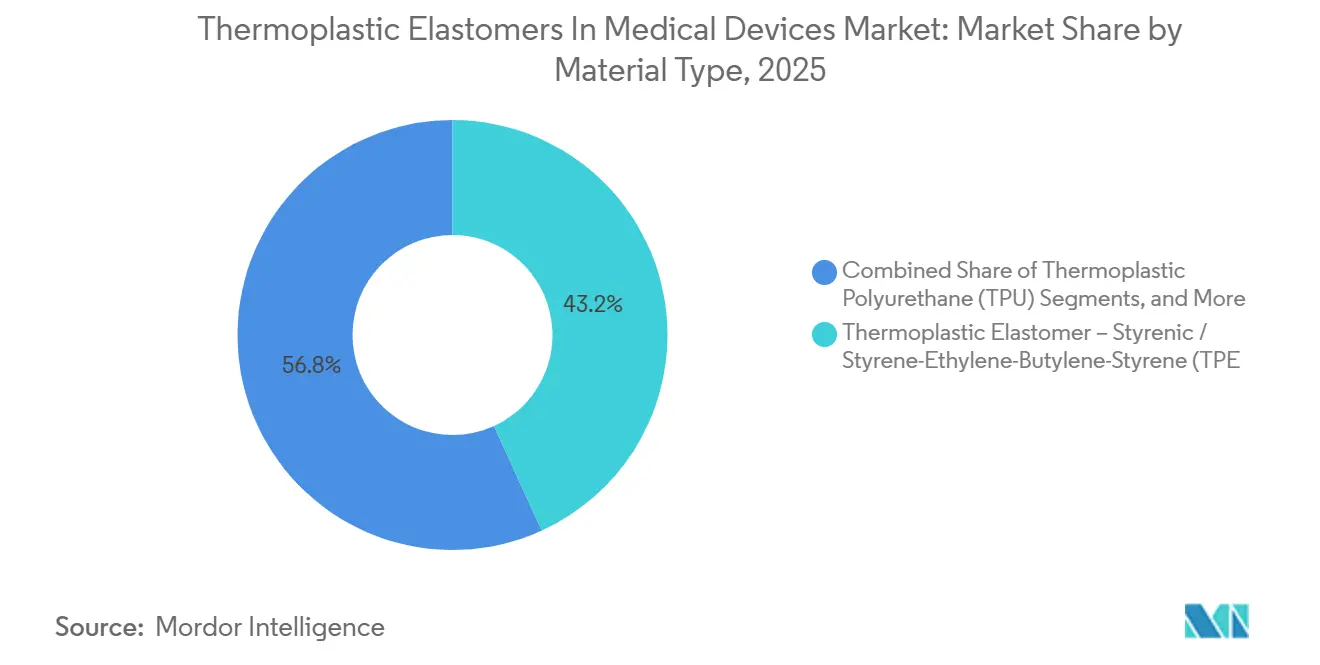

- Nach Materialtyp erfasste Thermoplastisches Elastomer – Styrolisch / Styrol-Ethylen-Butylen-Styrol (TPE-S/SEBS) im Jahr 2025 einen Anteil von 43,18 % am Markt für Thermoplastische Elastomere in Medizinprodukten. Thermoplastisches Polyurethan (TPU) wird voraussichtlich im Zeitraum 2027–2031 mit 7,12 % expandieren.

- Nach Anwendung entfielen auf Katheter und Schläuche im Jahr 2025 31,30 % des Marktanteils; Wearables und Haut-Kontakt-Schnittstellen wachsen bis 2031 mit einer CAGR von 7,34 %.

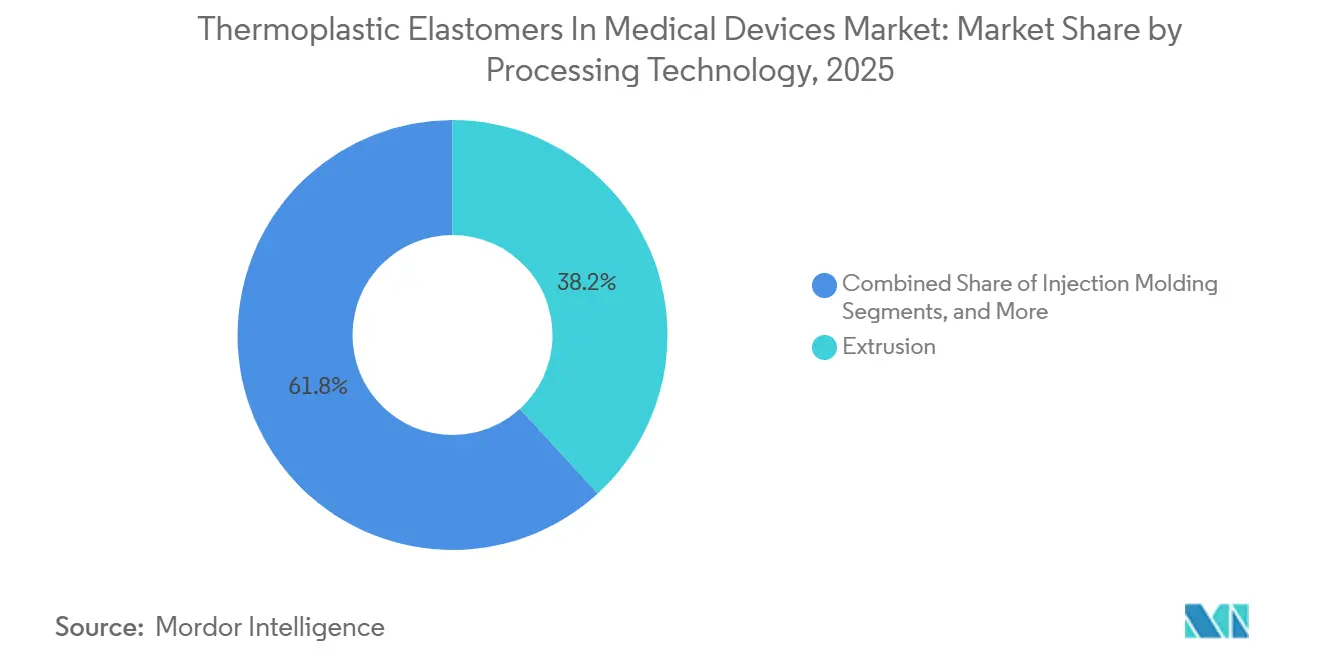

- Nach Verarbeitungstechnologie hielt die Extrusion im Jahr 2025 einen Anteil von 38,19 % an der Marktgröße für Thermoplastische Elastomere in Medizinprodukten und wird voraussichtlich im Zeitraum 2027–2031 mit 7,41 % expandieren.

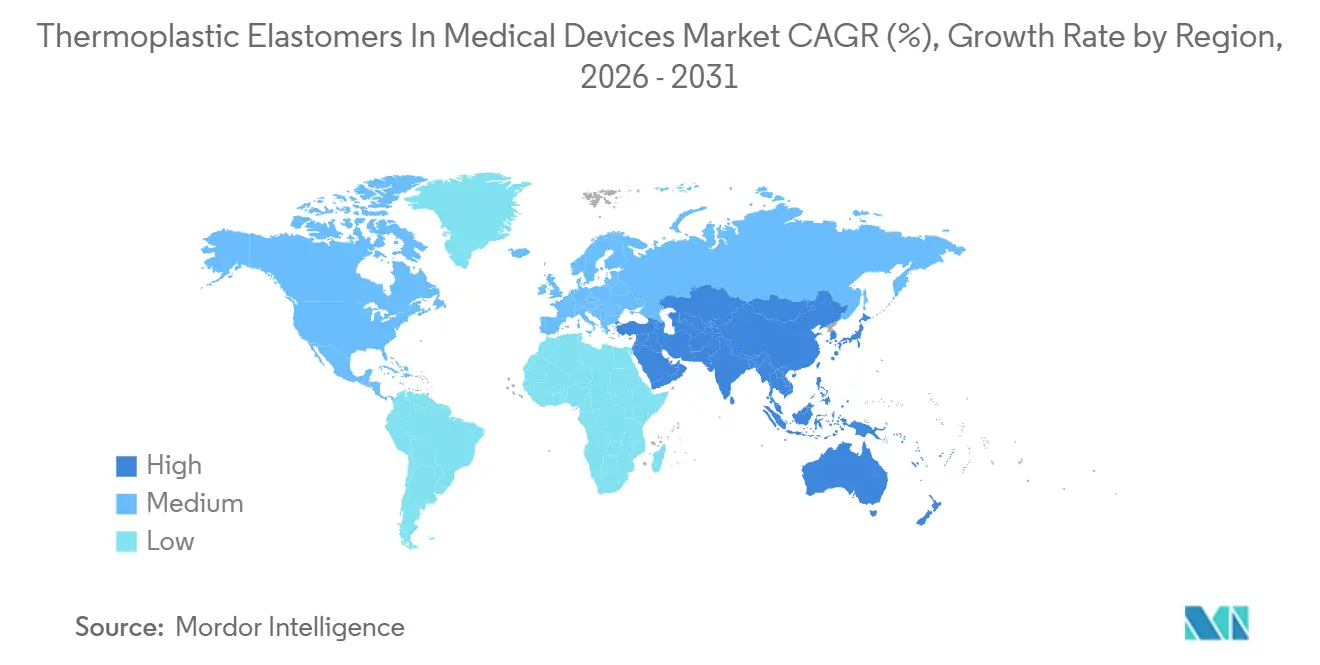

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 36,33 %, während für den asiatisch-pazifischen Raum eine CAGR von 7,63 % zwischen 2027 und 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Thermoplastische Elastomere in Medizinprodukten

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Abkehr von PVC/Phthalaten bei sensiblen Anwendungen | +1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei minimalinvasiven, kathetergestützten Therapien | +1.5% | Global, mit Schwerpunkt in Nordamerika, Europa und städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Expansion von Wearables und Heimversorgungsgeräten | +1.3% | Nordamerika, Europa, asiatisch-pazifischer Raum (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| OEM-Änderungskontrollaufwand unter EU-MDR begünstigt stabile Lieferanten | +0.6% | Europa, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umspritzgetriebene Teilekonsolidierung (Verbindung mit PP/PA) | +0.8% | Global, frühe Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Gammastabile transparente TPEs ermöglichen PVC-freie Infusionslösungen/Schläuche | +0.9% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abkehr von PVC/Phthalaten bei sensiblen Anwendungen

Die Europäische Verordnung 2023/2482 identifiziert DEHP als besorgniserregenden Stoff und setzt eine endgültige Antragsfrist für Medizinprodukte, die DEHP enthalten, auf den 1. Januar 2029 fest. Dies gibt OEMs ein 36-monatiges Fenster zur Reformulierung und veranlasst eine Verlagerung hin zu SEBS- und Thermoplastischem Polyurethan (TPU)-Alternativen, die Bedenken hinsichtlich der Weichmacherauslaugung beseitigen.[1]Europäische Chemikalienagentur, "Stoffinformationskarte – Bis(2-ethylhexyl)phthalat (DEHP)," echa.europa.eu Die im Jahr 2024 herausgegebenen Leitlinien verlangen eine Nutzen-Risiko-Analyse für Geräte, die mehr als 10 µg/kg Körpergewicht/Tag Weichmacher freisetzen, was herkömmliche PVC-Leitungen faktisch disqualifiziert.[2]Europäische Kommission, "Verordnung (EU) 2023/2482 – DEHP-Auslaufdatum und Beschränkungen," ec.europa.eu Nordamerikanische Hersteller stimmen ihre Zeitpläne mit ihren europäischen Pendants ab, um globale Konsistenz zu wahren, was eine kollektive Verlagerung des Marktes für Thermoplastische Elastomere in Medizinprodukten hin zu phthalatfreien Materialien antreibt.

Wachstum bei minimalinvasiven, kathetergestützten Therapien

Katheterlabore erweitern ihr Spektrum an kardiovaskulären, neurovaskulären und urologischen Eingriffen, die auf knickresistente, schiebbare Schäfte angewiesen sind. Polyetherblockamid (PEBA)-Verbindungen wie Pebax Rnew reduzieren die Vorschubkraft im Vergleich zu Nylon 12 um 50 %, minimieren Gefäßtraumata und verkürzen die Verfahrensdauer. Biegeermüdungstests zeigen, dass PEBA-Schäfte 10.000 Zyklen bei 90-Grad-Biegungen standhalten, was die Lebensdauer herkömmlicher Polyurethankatheter fast verdreifacht und eine breitere Einführung in Umgebungen mit ambulanter Entlassung am selben Tag unterstützt. FDA-510(k)-Zulassungswege ermöglichen es Herstellern, Katheterdesigns unter Verwendung bestehender Masterdateien zu aktualisieren, was die Genehmigungszeiten um die Hälfte reduziert und die weitere Durchdringung im Markt für Thermoplastische Elastomere in Medizinprodukten vorantreibt.

Expansion von Wearables und Heimversorgungsgeräten

Im Jahr 2026 überstiegen die Lieferungen von kontinuierlichen Glukosemonitoren 12 Millionen Einheiten, wobei jedes Pflaster mehrere Gramm hautverträgliches SEBS oder TPU benötigt. Die Mediprene A2-Linie von HEXPOL, die Ende 2024 eingeführt wurde, umfasst Shore A 25–65 und entspricht den ISO 10993-10-Sensibilisierungsprotokollen, was 14-tägige Tragezyklen ohne Hautreizungen ermöglicht. Eine Kapitalinvestition von 5,4 Millionen USD in der Anlage in Åmål, Schweden, hat die jährliche Kapazität für medizinisches TPU auf 80.000 Tonnen erhöht und sichert die Versorgung für den schnell wachsenden Markt für Thermoplastische Elastomere in Medizinprodukten. Endanwender schätzen SEBS-Klebeverbindungen für ihre ausgewogene Haftung, die bei 0,5–1,5 N/cm hält und sich atraumatisch löst, was sie von Silikongelsystemen unterscheidet.

OEM-Änderungskontrollaufwand unter EU-MDR begünstigt stabile Lieferanten

Artikel 120 der Medizinprodukteverordnung klassifiziert Harzwechsel als wesentliche Änderungen, die neue Dokumentationen, klinische Bewertungen und Überprüfungen durch benannte Stellen erfordern. Eine Umfrage aus dem Jahr 2025 ergab, dass 68 % der europäischen OEMs Materialaktualisierungen verschoben haben, um zusätzliche 12–24 Monate regulatorischer Arbeit zu vermeiden. Infolgedessen sichern sich etablierte Lieferanten, die Drop-in-Qualitäten mit identischen Extrahierbarkeits- und Auslaugbarkeitsprofilen (E&L) liefern können, Verträge und konsolidieren die Marktmacht im Markt für Thermoplastische Elastomere in Medizinprodukten unter sieben globalen Produzenten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| E&L-Validierung und sterilisationsbedingte Eigenschaftsveränderungen | -0.9% | Global, besonders streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kostenaufschlag gegenüber PVC und Silikon bei Volumenanwendungen | -0.7% | Global, am stärksten in preissensiblen Märkten (asiatisch-pazifischer Raum, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| OEM-Materialänderungskontrolle unter MDR verlängert Zeitpläne | -0.14% | Global, besonders streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei medizinischen Harzen, Sterilisationsengpässe | -0.5% | Global, am stärksten in preissensiblen Märkten (asiatisch-pazifischer Raum, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E&L-Validierung und sterilisationsbedingte Eigenschaftsveränderungen

ISO 10993-18:2020 erfordert detaillierte chemische Profiltests, wobei jedes E&L-Programm etwa 300.000 USD kostet und neun Monate in Anspruch nimmt. Gammasterilisation bei 50 kGy kann die Zugfestigkeit von unmodifiziertem PEBA um 25 % verringern, was Compoundierer dazu veranlasst, Antioxidanspakete einzubeziehen, die anschließend neue Extrahierbarkeiten einführen.[3]Internationaler Rat für Harmonisierung, "ICH Q3E Entwurfsleitfaden zu Extrahierbaren und Auslaugbaren Stoffen," ich.org Die Ethylenoxidsterilisation hinterlässt residuales Ethylenchlorhydrin, das gemäß den Grenzwerten von ISO 10993-7:2024 unter 4 µg/Gerät bleiben muss. Diese wissenschaftlichen und regulatorischen Herausforderungen verlängern die Entwicklungszeiträume und hemmen das kurzfristige Wachstum des Marktes für Thermoplastische Elastomere in Medizinprodukten.

Kostenaufschlag gegenüber PVC und Silikon bei Volumenanwendungen

Medizinisches SEBS wird zu einem Preis von etwa 4,50–7,00 USD/kg angeboten, was fast dem Dreifachen der Kosten von flexiblem PVC entspricht. Während das TPE-Umspritzen Montageschritte eliminieren und die Gesamtsystemkosten um bis zu 15 % senken kann, erfordert es Kapitalinvestitionen in Zwei-Komponenten-Anlagen, die zwischen 200.000 und 500.000 USD pro Presse kosten. Bei Massenartikeln wie den jährlich produzierten 15 Milliarden Spritzenkolben kann selbst ein Materialkostenunterschied von 0,02 USD zu globalen Ausgaben von 300 Millionen USD führen. Diese wirtschaftliche Diskrepanz begrenzt die Einführung von Thermoplastischen Elastomeren in Medizinprodukten, insbesondere in preissensiblen Entwicklungsregionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: SEBS führt, PEBA beschleunigt sich aufgrund der Katheternachfrage

Im Jahr 2025 machten Styrolische Blockcopolymere 43,18 % der Marktgröße für Thermoplastische Elastomere in Medizinprodukten aus, aufgrund ihrer kosteneffizienten Transparenz und 50-kGy-Gammastabilität. PEBA wird voraussichtlich bis 2031 mit einer jährlichen Rate von 7,12 % wachsen, angetrieben durch die steigende Nachfrage nach neurovaskulären und periphervaskulären Kathetern, die ultraflache, knickresistente Wände erfordern. Arkemas biobasiertes Pebax Rnew 30R53 mit 30 % Rizinusölgehalt erreicht eine Shore-D-53-Härte und entspricht den Beschaffungsregeln des EU-Green-Deals. TPU hielt im Jahr 2025 22 % des Umsatzes und wird für Infusionsset-Schläuche bevorzugt, die pumpengetriebenem Abrieb für sieben Tage Wearable-Nutzung standhalten sollen. TPE-E und TPC eignen sich für Autoklavanwendungen bis 121 °C, obwohl ihre Esterbindungen die Gammastabilität begrenzen. TPV und TPO bleiben unter 8 %, begrenzt durch Opazität und höhere Extrahierbarkeiten.

Nach Anwendung: Wearables übertreffen das Wachstum herkömmlicher Schläuche

Katheter und Schläuche trugen 31,3 % des Umsatzes im Jahr 2025 bei, was die stetige Nachfrage aus kardiovaskulären und Dialyseverfahren widerspiegelt. Wearables und Haut-Kontakt-Schnittstellen wachsen jedoch 175 Basispunkte schneller als der Gesamtmarkt für Thermoplastische Elastomere in Medizinprodukten und werden bis 2031 voraussichtlich einen größeren Anteil am Materialvolumen einnehmen. Lieferungen von kontinuierlichen Glukosemonitoren, unterstützt durch Chinas Erstattungspolitik von 2025, erfordern mehrschichtige SEBS-Klebedichtungen, die die Klebrigkeit aufrechterhalten und sich nach 14 Tagen sauber ablösen.

Wearables und Haut-Kontakt-Schnittstellen, die einen Anteil von 7,34 % halten, profitieren vom Umspritzen, um LSR-Preise auszugleichen, aber eine breitere Einführung hängt von der Bereitschaft der OEMs ab, in Zwei-Komponenten-Pressen zu investieren. Pharmazeutische Fläschchenstopfen erfordern TPE-Qualitäten, die mehr als 50 Autoklavzyklen standhalten können, was die Nachfrage nach TPE-E-Verbindungen antreibt, die unter Dampf dimensionsstabil bleiben.

Nach Verarbeitungstechnologie: Spritzguss gewinnt durch Teilekonsolidierung

Die Extrusion machte 38,19 % des Umsatzes im Bereich Verarbeitungstechnologie im Jahr 2025 aus, da sie die primäre Methode für die Produktion von Infusions- und Dialyseschläuchen bleibt. Der Spritzguss wächst jedoch bis 2031 mit 7,41 %, da Medizinproduktentwickler zunehmend die Gesamtbetriebskosten bewerten, anstatt sich ausschließlich auf Harzpreise zu konzentrieren. Eine Zwei-Komponenten-Presse kann einen Insulinstiftbehälter mit integriertem Griff in 45 Sekunden produzieren, verglichen mit 90 Sekunden für separates Formen und Montieren, was die Arbeitskosten um 35–40 % senkt.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 36,33 % des Umsatzes im Markt für Thermoplastische Elastomere für Medizinprodukte. Diese Dominanz wird durch wichtige Cluster in Minnesota, Massachusetts und Kalifornien gestützt, wo Branchenführer wie Medtronic, Abbott und Boston Scientific neue Katheter- und Wearable-Linien unter FDA-Aufsicht skalieren. Europa, das mit einem stabilen Anteil von 28 % zum Marktumsatz beiträgt, behauptet seine Position aufgrund strengerer MDR-Dokumentationsanforderungen, von denen etablierte Materiallieferanten profitieren, die umfassende E&L-Dossiers bereitstellen können. Der asiatisch-pazifische Raum, der derzeit 26 % des Marktes hält, wird voraussichtlich das Wachstum vorantreiben, mit einer bis 2031 prognostizierten Expansionsrate von 7,63 %.

Das Wachstum der Region wird durch drei Schlüsselfaktoren angetrieben. Erstens, da China und Indien die lokale Beschaffung fördern, ist das 2026 gegründete Gemeinschaftsunternehmen von Teknor Apex, PolyTek, mit DCM Shriram darauf ausgerichtet, den Betrieb zu rationalisieren. Ihr regionales Compoundieren reduziert die Vorlaufzeiten um sechs Wochen. Zweitens, da die Erstattung für kontinuierliche Glukoseüberwachung ausgeweitet wird und Millionen weiterer Leben abgedeckt werden, werden Sensorhersteller zur lokalen Montage ermutigt. Schließlich konzentrieren sich japanische und südkoreanische OEMs auf hochreine Qualitäten; Lieferanten, die ISO 10993-18-Standards erfüllen, können Preisaufschläge von 10–15 % erzielen.

Im Gegensatz dazu entfallen auf Lateinamerika und die kombinierten Regionen Naher Osten und Afrika lediglich 8 % des Umsatzes im Markt für Thermoplastische Elastomere in Medizinprodukten. Hohe Einfuhrzölle und eine begrenzte installierte Basis schrecken Investitionen in fortschrittliche Zwei-Komponenten-Spritzgussanlagen ab. Darüber hinaus bleibt herkömmliches PVC für kurzfristige Verbrauchsmaterialien akzeptabel, wobei zu beachten ist, dass große multinationale Unternehmen überschüssige Kapazitäten aus dem Westen in diese Regionen umleiten könnten. Diese Verlagerung könnte eintreten, sobald DEHP-Verkäufe in Europa und Nordamerika Beschränkungen unterliegen.

Wettbewerbslandschaft

HEXPOL, Teknor Apex, KRAIBURG TPE, Avient und BASF dominieren den Markt für Thermoplastische Elastomere in Medizinprodukten und halten gemeinsam einen Mehrheitsanteil an der globalen medizinischen Kapazität. Die Machtdynamik des Marktes wird durch die Trägheit der Medizinprodukteverordnung (MDR) beeinflusst, bei der ein Wechsel von Harzqualitäten neue Überprüfungen durch benannte Stellen erfordert, ein Prozess, der sich bis zu zwei Jahre erstrecken kann. In einem strategischen Schritt reorganisiert HEXPOL im Jahr 2026 und konsolidiert 14 seiner Werke unter einem einheitlichen Qualitätsmanagementsystem. Diese Änderung wird den Transfer von Masterbatches zwischen Werken ohne separate Registrierungen erleichtern und Audits von Originalgeräteherstellern (OEMs) rationalisieren.

Zu den wichtigsten Strategien im Markt gehören vertikale Integration, wie beim Erwerb von Foster Corporation durch GEON im Jahr 2025; geografische Expansion, hervorgehoben durch das Gemeinschaftsunternehmen von Teknor Apex mit PolyTek in Indien; und ein Vorstoß in Richtung Nachhaltigkeit, exemplifiziert durch Arkemas Einführung einer 30 % biobasierten Version von Pebax Rnew. Patentanmeldungen konzentrieren sich zunehmend auf silanmodifiziertes SEBS, das primerfreies Bonden ermöglicht, und auf Antioxidanschemien, die die Gammaklarheit erhalten und gleichzeitig die Extrahierbarkeitsgrenzen von ISO 10993-18 einhalten. Während kleinere Akteure wie RTP Company eine Nische erschließen, indem sie maßgeschneiderte Qualitäten mit einer Mindestbestellmenge von 500 kg anbieten und Prototypeniterationen für Medizintechnik-Startups beschleunigen, operieren sie im Vergleich zu den integrierten Giganten der Branche noch auf kleinerem Maßstab.

Mit Blick auf die Zukunft wird sich der Fokus des Marktes wahrscheinlich auf Filamente für die additive Fertigung verlagern, die die ISO-13485-Zertifizierung erfüllen, sowie auf ultraweiche Shore-00-Wearables, die für 30-tägigen Hautkontakt ausgelegt sind. Beide Innovationen werden neue Sensibilisierungsprotokolle erfordern. Lieferanten, die in diesen aufkommenden Nischen eine frühe Akzeptanz durch benannte Stellen erzielen, können Prämienmargen erzielen und den Marktanteil möglicherweise weiter in Richtung dieser Innovationsvorreiter verschieben.

Marktführer für Thermoplastische Elastomere in Medizinprodukten

BASF SE

Covestro AG

Kraton Corporation

Lubrizol Corporation

Teknor Apex Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: GEON Performance Solutions erwarb Arkadia Plastics und fügte 15.000 Tonnen jährlicher Compoundierkapazität in Mexiko und China hinzu, um transpazifische Vorlaufzeiten um 4–6 Wochen zu verkürzen.

- März 2026: HEXPOL AB konsolidierte 14 globale Werke in der Abteilung Hexpol Thermoplastics und reduzierte OEM-Qualifizierungszeiträume durch einheitliche MDR-Dateien um bis zu 12 Wochen.

- Februar 2025: Prism Worldwide und Sherwood Industries gingen eine Partnerschaft ein, um TPE-Platten mit Recyclinganteil für Kfz-Behältermatten und Konsumgüter einzuführen und damit das branchenübergreifende Kreislaufpotenzial zu demonstrieren.

- Januar 2025: GEON Performance Solutions erwarb Foster Corporation und fügte 12.000 Tonnen ultrareiner medizinischer Kapazität in Connecticut hinzu und vertiefte seinen Marktfußabdruck im Bereich Thermoplastische Elastomere in Medizinprodukten.

Umfang des globalen Berichts über den Markt für Thermoplastische Elastomere in Medizinprodukten

Gemäß dem Umfang des Berichts sind Thermoplastische Elastomere (TPEs) entscheidend für das Design von Medizinprodukten und bieten die Flexibilität von Gummi bei gleichzeitiger Verarbeitbarkeit von Kunststoffen. Sie ermöglichen durch Spritzguss oder Extrusion weiche Ergonomie, Umspritzen auf starren Substraten sowie hochreine, biokompatible und sterilisierbare (EtO, Gamma) Komponenten. TPEs sind ideale Ersatzstoffe für Latex und PVC aufgrund geringer Extrahierbarkeiten/Auslaugbarkeiten und Recyclingfähigkeit.

Der Markt für Thermoplastische Elastomere in Medizinprodukten ist nach Materialtyp, Anwendung, Verarbeitungstechnologie und Geografie segmentiert. Nach Materialtyp umfasst der Markt Styrolische Thermoplastische Elastomere / Styrol-Ethylen-Butylen-Styrol (TPE-S/SEBS), Thermoplastisches Polyurethan (TPU), Amidbasierte Thermoplastische Elastomere / Polyetherblockamid (TPE-A/PEBA), Polyesterbasierte Thermoplastische Elastomere / Thermoplastischer Copolyester (TPE-E/TPC), Thermoplastisches Vulkanisat (TPV) und Thermoplastisches Polyolefin (TPO). Nach Anwendung ist der Markt in Katheter und Schläuche, Spritzen und Kolben, Stopfen und Dichtungen, Verbinder und Gerätegehäuse sowie Wearables und Haut-Kontakt-Schnittstellen unterteilt. Nach Verarbeitungstechnologie ist der Markt in Extrusion, Spritzguss, Blasformen und Folie, Umspritzen und 2K sowie Additiv/Sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Thermoplastisches Elastomer – Styrolisch / Styrol-Ethylen-Butylen-Styrol (TPE-S/SEBS) |

| Thermoplastisches Polyurethan (TPU) |

| Thermoplastisches Elastomer – Amid / Polyetherblockamid (TPE-A/PEBA) |

| Thermoplastisches Elastomer – Polyester / Thermoplastischer Copolyester (TPE-E/TPC) |

| Thermoplastisches Vulkanisat (TPV) |

| Thermoplastisches Polyolefin (TPO) |

| Katheter und Schläuche |

| Spritzen und Kolben |

| Stopfen und Dichtungen |

| Verbinder und Gerätegehäuse |

| Wearables und Haut-Kontakt-Schnittstellen |

| Extrusion |

| Spritzguss |

| Blasformen und Folie |

| Umspritzen und 2K |

| Additiv / Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Materialtyp | Thermoplastisches Elastomer – Styrolisch / Styrol-Ethylen-Butylen-Styrol (TPE-S/SEBS) | |

| Thermoplastisches Polyurethan (TPU) | ||

| Thermoplastisches Elastomer – Amid / Polyetherblockamid (TPE-A/PEBA) | ||

| Thermoplastisches Elastomer – Polyester / Thermoplastischer Copolyester (TPE-E/TPC) | ||

| Thermoplastisches Vulkanisat (TPV) | ||

| Thermoplastisches Polyolefin (TPO) | ||

| Nach Anwendung | Katheter und Schläuche | |

| Spritzen und Kolben | ||

| Stopfen und Dichtungen | ||

| Verbinder und Gerätegehäuse | ||

| Wearables und Haut-Kontakt-Schnittstellen | ||

| Nach Verarbeitungstechnologie | Extrusion | |

| Spritzguss | ||

| Blasformen und Folie | ||

| Umspritzen und 2K | ||

| Additiv / Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Thermoplastische Elastomere in Medizinprodukten bis 2031 sein?

Die Marktgröße für Thermoplastische Elastomere in Medizinprodukten wird voraussichtlich bis 2031 4,6 Milliarden USD erreichen und im Zeitraum 2027–2031 mit einer CAGR von 5,59 % wachsen.

Welches Material führt derzeit bei der kommerziellen Einführung?

Styrolische Blockcopolymere machten 43,18 % des Umsatzes im Jahr 2025 aus und hatten damit den größten Einzelanteil im Markt für Thermoplastische Elastomere in Medizinprodukten.

Was ist das am schnellsten wachsende Anwendungssegment bis 2031?

Wearables und Haut-Kontakt-Schnittstellen wachsen mit einer CAGR von 7,34 % und übertreffen damit den breiteren Markt für Thermoplastische Elastomere in Medizinprodukten.

Warum ist der asiatisch-pazifische Raum für das zukünftige Wachstum wichtig?

Regionale Fertigungsvorschriften, steigende Erstattung für Diabetes-Wearables und neue Gemeinschaftsunternehmen positionieren den asiatisch-pazifischen Raum für ein Wachstum von 7,63 % und eine Annäherung an Nordamerika.

Welche Sterilisationsmethode treibt die Materialdifferenzierung voran?

Gammabestrahlung bei 50 kGy begünstigt SEBS-Qualitäten, die Zug- und optische Eigenschaften erhalten, was OEMs dazu veranlasst, validierte gammastabile Formulierungen vorzuschreiben.

Welcher regulatorische Faktor beeinflusst die Lieferantenauswahl am stärksten?

EU-MDR-Artikel 120 behandelt Harzsubstitutionen als wesentliche Änderungen, daher bevorzugen OEMs Lieferanten, die bereits MDR-konforme Dossiers besitzen, um 12–24 Monate der Neuvalidierung zu vermeiden.

Seite zuletzt aktualisiert am: