Thermoelectric Module Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

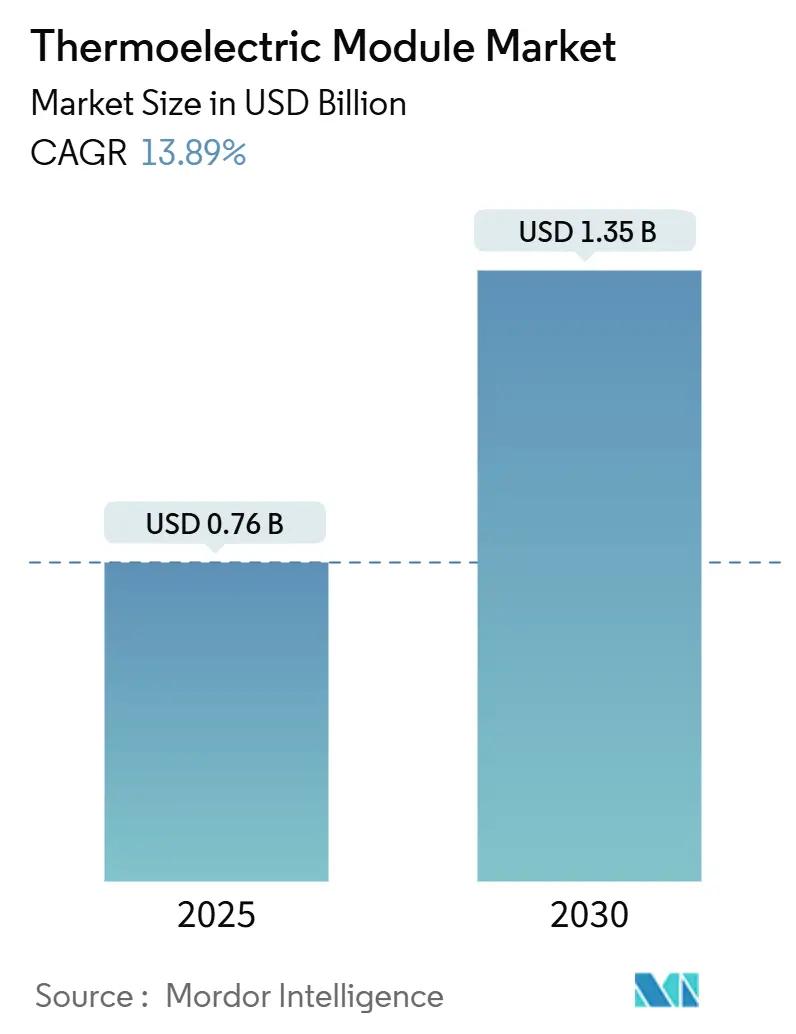

| Marktgröße (2025) | 0.76 Milliarden US-Dollar |

| Marktgröße (2030) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoelectric Module Marktanalyse von Mordor Intelligence

Die Marktgröße für Thermoelectric Module erreichte im Jahr 2025 einen Wert von 0,76 Milliarden USD und wird bis 2030 voraussichtlich auf 1,35 Milliarden USD anwachsen, was einer CAGR von 13,89 % über den Prognosezeitraum entspricht. Diese Dynamik resultiert aus der konvergierenden Nachfrage in den Bereichen Abwärmerückgewinnung in der Automobilindustrie, Kühlung der 5G-Infrastruktur und Erkundung des tiefen Weltraums, wo das Festkörper-Wärmemanagement mechanischen Alternativen überlegen ist. Verbindliche Energieeffizienzvorschriften in Verbindung mit dem Bedarf an geräuschlosem, vibrationsfreiem Betrieb in kompakter Elektronik weiten die Akzeptanz weiter aus. Der asiatisch-pazifische Raum führt sowohl bei der Produktion als auch beim Verbrauch, da seine integrierte Lieferkette die Kosten senkt und die Technologiediffusion beschleunigt. Materialdurchbrüche, insbesondere bei nanostrukturiertem Bismuttellurid und aufkommenden Silizium-Germanium-Verbindungen, heben die Leistungsgrenzen weiter an und erschließen neue Einnahmequellen. Die Wettbewerbsintensität bleibt moderat, da große diversifizierte Hersteller gegen spezialisierte Neueinsteiger um Anteile in wachstumsstarken Nischen kämpfen.

Wichtigste Erkenntnisse des Berichts

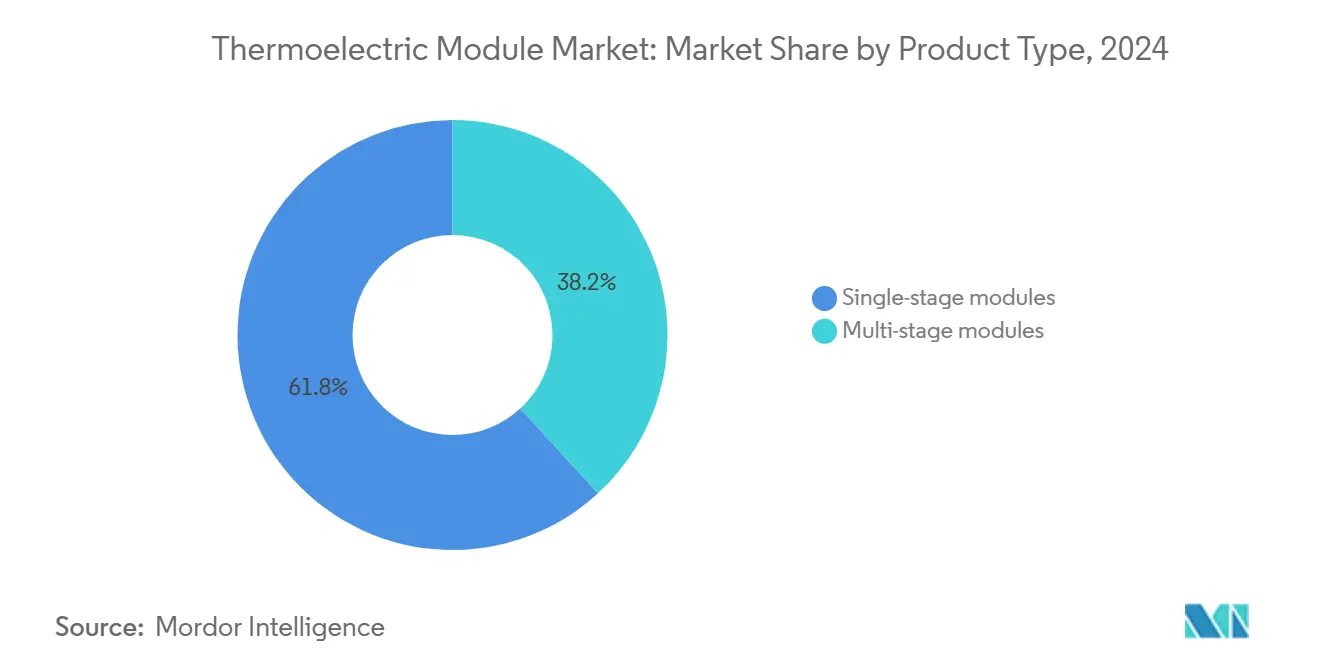

- Nach Produkttyp führten einstufige Module mit einem Marktanteil von 61,83 % im Thermoelectric Module Markt im Jahr 2024, während mehrstufige Einheiten bis 2030 auf eine CAGR von 15,34 % zusteuern.

- Nach Material entfiel auf Bismuttellurid ein Anteil von 78,83 % an der Thermoelectric Module Marktgröße im Jahr 2024; für Silizium-Germanium wird eine Expansion mit einer CAGR von 15,77 % prognostiziert.

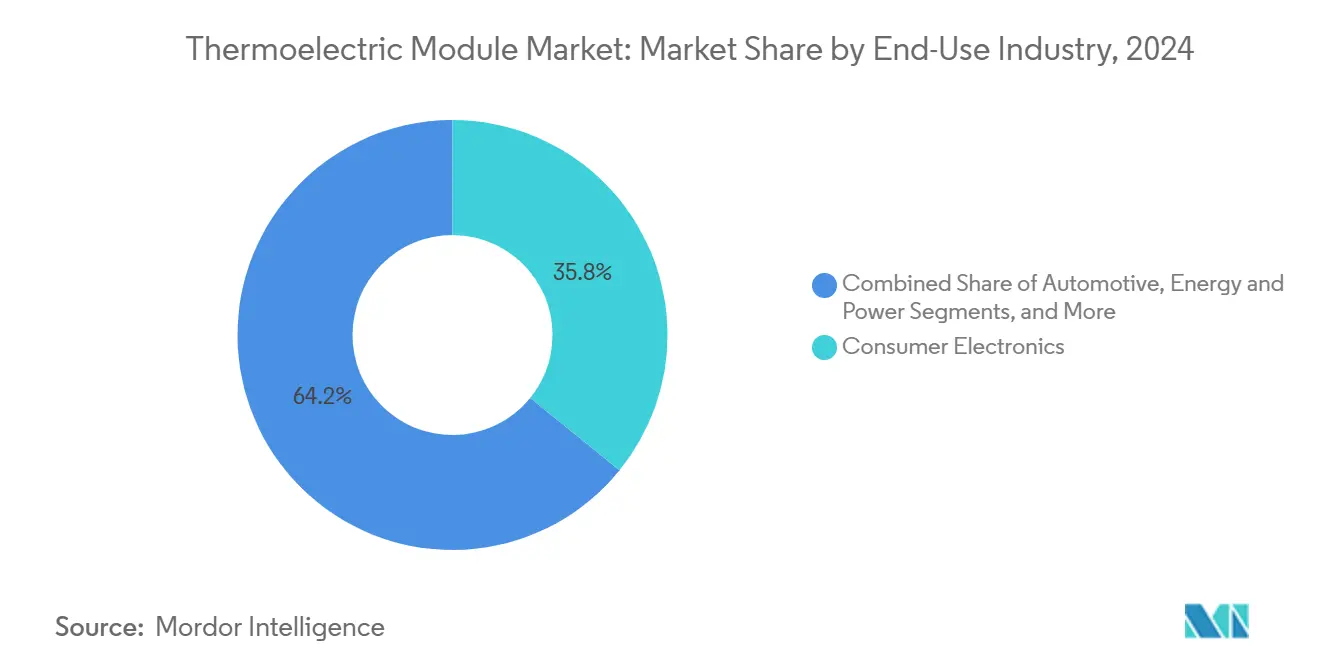

- Nach Endverbrauchsbranche hielt die Unterhaltungselektronik im Jahr 2024 einen Umsatzanteil von 35,83 % im Thermoelectric Module Markt, während Automobilanwendungen mit einer CAGR von 14,66 % wachsen sollen.

- Nach Anwendung repräsentierten Kühlung und Kälteerzeugung im Jahr 2024 einen Anteil von 48,73 % an der Thermoelectric Module Marktgröße, und die Stromerzeugung schreitet mit einer CAGR von 14,99 % voran.

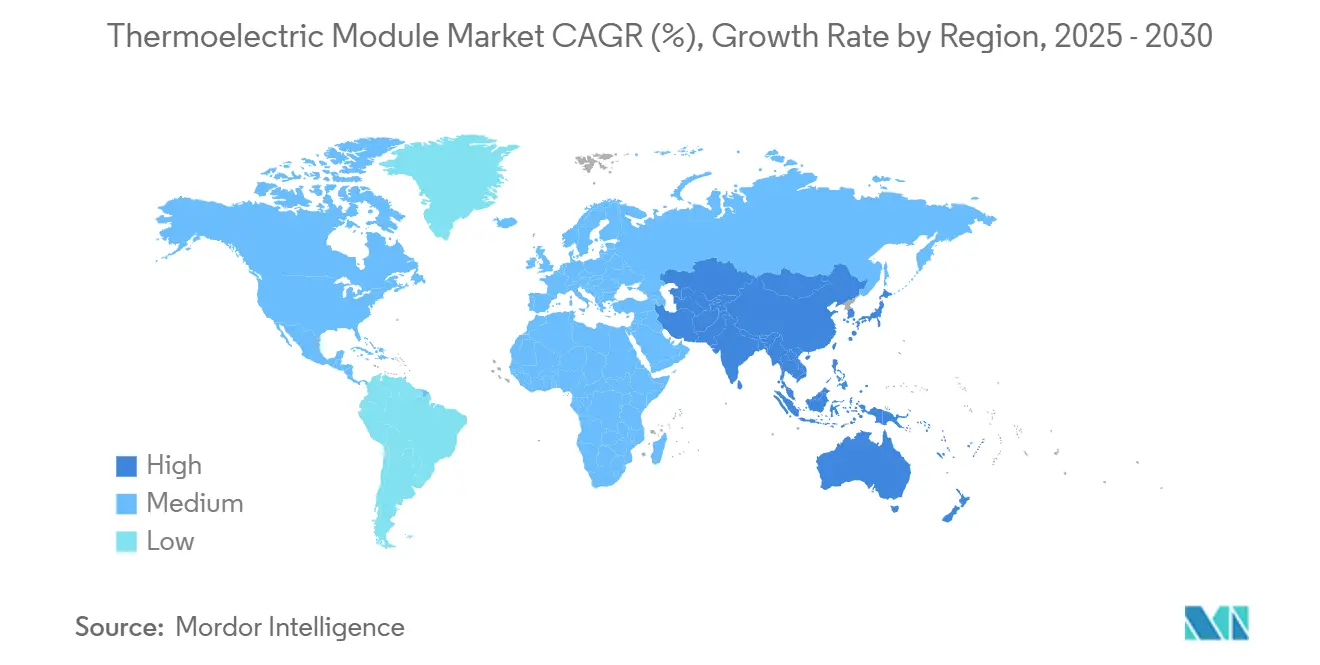

- Nach Geografie erfasste die Region Asien-Pazifik im Jahr 2024 einen Anteil von 39,83 % am globalen Umsatz im Thermoelectric Module Markt und wird voraussichtlich bis 2030 mit einer CAGR von 14,78 % wachsen.

Globale Thermoelectric Module Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Kostenrückgang bei Bi₂Te₃-Wafern | +2.8% | Global, konzentriert auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Druck der Automobil-OEMs zur Abwärmerückgewinnung | +3.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach punktueller Mikrokühlung in 5G-Basisstationen | +2.1% | Global, angeführt von städtischen Einsatzzonen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Festkörper-HLK-Forschung und -Entwicklung | +1.9% | Nordamerika und EU, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration von Thermoelektrik in kleine Kernbatterien | +1.4% | Nordamerika, Europa, ausgewählte Verteidigungsmärkte | Langfristig (≥ 4 Jahre) |

| Raumsonden für den tiefen Weltraum mit RTG-Backup-Bedarf | +0.8% | Nordamerika, Europa, aufkommende Raumfahrtprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Kostenrückgang bei Bi₂Te₃-Wafern fördert die Marktzugänglichkeit

Jährliche Preisrückgänge von über 25 % zwischen 2022 und 2024 haben die Eintrittsbarrieren für die Massenunterhaltungselektronik gesenkt. Integrierte Produzenten in China kombinieren Tellurbergbau, Wafer-Wachstum und Modulassemblierung unter einem Dach, was eine aggressive Preisgestaltung ermöglicht, die westliche Wettbewerber zur Innovation oder Konsolidierung zwingt.[1]U.S. Geological Survey, "U.S. Geological Survey veröffentlicht die Liste der kritischen Mineralien 2024," usgs.gov Die daraus resultierende Kosten-Leistungs-Kurve verringert den Abstand zu mechanischen Kühlern und fördert die Akzeptanz in kostensensiblen Automobil- und Laptop-Plattformen, die ab 2025 für eine Masseneinführung vorgesehen sind.

Druck der Automobil-OEMs zur Abwärmerückgewinnung verändert die Anwendungslandschaft

Automobilhersteller integrieren thermoelektrische Generatoren in Abgasleitungen, um bis zu 500 Watt bisher verschwendeter Energie zurückzugewinnen und regulatorische CO₂- und Kraftstoffverbrauchsschwellenwerte ohne zusätzliche Antriebsstrangmasse zu erfüllen.[2]U.S. Energieministerium, "FOTW 1284: Abwärmerückgewinnungssysteme können die Kraftstoffeffizienz von Fahrzeugen verbessern," energy.gov Fords F-150-Pilotprojekt 2024 und die geplante flächendeckende Integration durch europäische Marken positionieren den Automobilsektor als den Volumenkatalysator, der dedizierte Wafer-Fabs und langfristige Lieferverträge für Tellur und Germanium rechtfertigen kann.

Steigende Nachfrage nach punktueller Mikrokühlung in 5G-Basisstationen schafft Nischenwachstum

Dicht gepackte Funkeinheiten in überfüllten städtischen Zellen erfordern geräuschlose, wartungsfreie Kühlung, um die Signalstabilität zu gewährleisten. Nokia und Ericsson integrieren nun einstufige Module direkt unter Hochleistungsverstärkern, wodurch thermische Drosselungsereignisse reduziert und die Gerätelebensdauer verlängert wird.[3]Bundesbehörde für Kommunikation, "Richtlinien für den Ausbau der 5G-Infrastruktur," fcc.gov Da die Einführungen festen nationalen Zeitplänen folgen, profitieren Modulanbieter von einer vorhersehbaren, mehrjährigen Auftragsvisibilität.

Staatliche Anreize für Festkörper-HLK-Forschung und -Entwicklung beschleunigen Innovationen

Die ARPA-E-Förderung von 45 Millionen USD im Jahr 2024 und parallele EU-Horizon-Zuschüsse finanzieren Material- und Systemexperimente, die auf HLK-Installationen im Gebäudemaßstab abzielen.[4]U.S. Energieministerium, "ARPA-E kündigt 45 Millionen USD für Forschung und Entwicklung von Gebäudetechnologien an," energy.gov Die Förderung konzentriert sich auf Hochleistungs-ZT-Nanokomposite und modulare Kaskadenarchtekturen, die zwischen Heizen und Kühlen wechseln können, und schafft einen Weg für thermoelektrische Klimasysteme, um bis Ende der 2020er Jahre kältemittelbasierte Einheiten in Netto-Null-Gebäuden zu ersetzen.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Umwandlungseffizienz im Vergleich zu konkurrierenden Festkörpergeräten | -2.4% | Global, insbesondere in kostensensiblen Märkten im asiatisch-pazifischen Raum und in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Mechanische Sprödigkeit unter Fahrzeugvibrationsbelastungen | -1.8% | Automobilmärkte weltweit, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Tellur-Rohstoffen | -1.6% | Global, mit Lieferkettenengpässen in China und begrenzten alternativen Quellen | Langfristig (≥ 4 Jahre) |

| Fehlende UL/IEC-Sicherheitsstandards für großflächige TEC-Arrays | -1.2% | Nordamerika und Europa, Ausweitung auf regulatorische Rahmenbedingungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Umwandlungseffizienz im Vergleich zu konkurrierenden Festkörpergeräten begrenzt die Marktdurchdringung

Kommerzielle Module wandeln nur 5–8 % der Wärme in Strom um, weit unter dem Bereich von 15–20 %, den fortschrittliche Halbleiterkühler erreichen. Diese Lücke schreckt die Akzeptanz in energieintensiven Fabriken ab, die Amortisationszeiten genau prüfen. Die Forschung zu quantenbeschränkten Strukturen verzeichnete in Laboratorien Rekord-ZT-Werte, doch die Volumenfertigung bleibt schwer erreichbar. Bis die Ausbeuten steigen, wird die Marktexpansion in die Schwerindustrie hinter Segmenten zurückbleiben, die geräuschlosen Betrieb über rohe Effizienz stellen.

Mechanische Sprödigkeit unter Fahrzeugvibrationsbelastungen schränkt den Einsatz ein

Spröde Keramiksubstrate und Lötverbindungen sind über Betriebszyklen von 150.000 Meilen Ermüdungserscheinungen ausgesetzt. Vibrationstolerante flexible Substrate, die sich in der Entwicklung befinden, verbessern die Haltbarkeit, erhöhen jedoch Kosten und Prozesskomplexität. Die OEM-Validierung, die sich nun im zweiten Modelljahr befindet, wird bestimmen, ob verbesserte Designs die Zuverlässigkeitshürden schnell genug überwinden können, um von der Emissionskonformitätswelle 2026 zu profitieren.

Segmentanalyse

Nach Produkttyp: Mehrstufige Module heben Leistungsmaßstäbe an

Einstufige Designs behielten 61,83 % des Umsatzes von 2024 dank Kostenvorteilen in der Massenelektronik. Mehrstufige Architekturen, die mit einer CAGR von 15,34 % expandieren, nutzen kaskadierte Übergänge, um Temperaturdifferenzen von über 100 °C zu erreichen, was für Satelliten-Kryokühlanwendungen unerlässlich ist. Verbesserte Leistungszahlmetriken von nahezu 2,5 reduzieren den Eingangsleistungsbedarf und erweitern damit den adressierbaren Markt für Hochdifferenzanwendungen.

Kostenorientierte Käufer bevorzugen weiterhin einstufige Einheiten, wo Temperaturdifferenzen von höchstens 60 °C ausreichen, aber Raumfahrt- und Verteidigungsbehörden spezifizieren mehrstufige Baugruppen für strahlungsgehärtete Sonden. Modulhersteller teilen daher ihre Produktionslinien in hochvolumige einstufige Linien für Telefone und PCs sowie in niedrigvolumige mehrstufige Linien für Luft- und Raumfahrt, medizinische Bildgebung und Präzisionsinstrumentierung auf. Die Widerstandsfähigkeit der Lieferkette hängt davon ab, beide Ströme auszubalancieren, da die Nachfrage nach leistungsstarker Hardware nach oben tendiert.

Nach Material: Silizium-Germanium schreitet in Hochtemperaturbereichen voran

Bismuttellurid blieb das Arbeitspferd und verankerte 78,83 % der Verkäufe von 2024. Dennoch signalisiert die CAGR von 15,77 % bei Silizium-Germanium eine Verlagerung hin zu heißeren Umgebungen, in denen Bi₂Te₃ oberhalb von 250 °C degradiert. Aufkommende Halb-Heusler- und Skutterudit-Legierungen besetzen Nischenplätze bei Raumfahrt- und Verteidigungsauftragnehmern, die Premiummaterialkosten absorbieren können.

Die Abwärmerückgewinnung aus Fahrzeugabgasen verkörpert den Aufstieg von Silizium-Germanium, da Krümmungstemperaturen die Grenzen von Bi₂Te₃ überschreiten. Die parallele Beschaffung aus Germaniumlieferketten in Elektronikqualität mindert die Tellurknappheit und verringert geopolitische Risiken. Erstrangige Zulieferer optimieren nun Materialmischungen je nach Anwendung und priorisieren ZT-Gewinne, ohne die von Verbrauchersektoren auferlegten Kostengrenzen zu überschreiten.

Nach Endverbrauchsbranche: Die Automobilindustrie übernimmt die Wachstumsführung

Die Unterhaltungselektronik führte mit einem Anteil von 35,83 %, da Smartphones, Laptops und Spielkonsolen geräuschlose Punktkühler spezifizieren. Die Automobilindustrie, die mit einer CAGR von 14,66 % wächst, überholt Gesundheitswesen und Industrie nach Volumen in den Jahren 2027–2028, wenn flächendeckende Mandate zur Abwärmerückgewinnung greifen. Präzise Temperaturregelung in Batteriesätzen und autonomen Sensorsystemen fügt zusätzliche Modulsteckplätze pro Fahrzeug hinzu.

Industrierobotik und chemische Verarbeitung setzen Thermoelektrik ein, wo vibrationsfreie Kühlung Ausrichtungsdrift und Kontamination verhindert. Tragbare medizinische Geräte nutzen kompakte Module, um Reagenzien bei festen Temperaturen während der Felddiagnostik zu halten. Diese diversifizierten Nischen bieten Margenstabilität, wenn die Nachfrage nach Massentelefonen mit Verbraucherzyklen schwankt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Stromerzeugung steigt als zweite Wachstumslokomotive auf

Kühlung und Kälteerzeugung beherrschten weiterhin 48,73 % des Umsatzes von 2024. Stromerzeugungssegmente, die mit einer CAGR von 14,99 % laufen, profitieren von Industrieöfen und petrochemischen Fackeln, die Wärme-zu-Strom-Anlagen mit minimalen Nachrüstungen aufnehmen können. Reversible Heizmodi ermöglichen es Gebäudesystemen, zwischen Kühlen und Heizen zu wechseln und dadurch den Gerätebedarf zu reduzieren.

Telekommunikationsleistungsverstärker, Rechenzentrumsgestelle und verteilte IoT-Sensoren spezifizieren zunehmend Minigeneratoren, um Verkabelung und Wartung zu reduzieren. Zusammen diversifizieren diese Anwendungsfälle den Umsatz weg von reinen Kühlprodukten und verlängern die Modullebensdauer durch Zyklen in beide thermischen Richtungen, was den Wertgewinn im Vergleich zu Einrichtungsgeräten verdoppelt.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 39,83 % des Umsatzes von 2024 und ist aufgrund der vertikal integrierten chinesischen und japanischen Ökosysteme auf eine CAGR von 14,78 % ausgerichtet. Chinas Tellurbergbau untermauert die Kostenführerschaft, während Japan und Südkorea hochzuverlässige Module für Satelliten und Elektrofahrzeuge liefern. Staatliche Subventionen für fortschrittliche Fertigung und Netto-Null-Gebäude beschleunigen die Akzeptanz in Halbleitern, Elektrofahrzeug-Batteriesätzen und 5G-Netzwerken.

Nordamerika belegt den zweiten Rang, da Detroits OEMs sich zur Abwärmerückgewinnung verpflichten und die NASA Tiefraum-Sonden unterstützt. ARPA-E-Zuschüsse und Verträge des Verteidigungsministeriums stellen sicher, dass inländische Gießereien mit Materialien der nächsten Generation Schritt halten. Kanada versorgt Bergbaulager in rauen Klimazonen, die Festkörperkühler bevorzugen, die gegen Staub und Erschütterungen unempfindlich sind.

Europa nutzt Ökodesign-Vorschriften, um Thermoelektrik in HLK-Nachrüstungen und Fabriklinien einzuführen. Deutsche Luxusautomobilhersteller integrieren Generatoren im Vorfeld der Flottenzielvorgaben für 2030, während nordische Versorgungsunternehmen netzmaßstäbliche Module an Biomasseanlagen testen. Forschungskonsortien, die Universitäten und die Industrie umspannen, treiben Halb-Heusler- und Skutterudit-Pilotlinien voran und stärken die Rolle der Region in leistungsstarken Nischen.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert, da kein einzelner Anbieter mehr als ein Fünftel der Lieferungen kontrolliert. Coherent Corp und Ferrotec Holdings skalieren Bismuttellurid-Volumina für die Verbraucher- und Industrienachfrage, während Hi-Z Technology, TEGpro und Phononic auf maßgeschneiderte Hochleistungs-ZT-Lösungen spezialisiert sind. Vertikale Integration, vom Wafer-Wachstum bis zur Modulverpackung, differenziert Kostenführer; Präzisionstechnik und anwendungsbezogenes Co-Design unterscheiden hochwertige Wettbewerber.

Jüngste Taktiken drehen sich um Kapazitätserweiterungen, Joint-Venture-Kooperationen mit Automobilherstellern und Risikokapitalfinanzierung für flexible Substrate. Durchbruchsziele umfassen die Verdoppelung des ZT-Werts durch Nanostrukturen und die Automatisierung der mehrstufigen Stapelassemblierung zur Halbierung der Taktzeiten.

Weißflächenmöglichkeiten tauchen in den Bereichen Gebäude-HLK und petrochemische Fackelgasrückgewinnung auf, aber der Erfolg hängt davon ab, die Effizienz zu steigern, ohne die von bestehenden Kühlern und Turbinen gesetzten Preisschwellen zu überschreiten. Aufkommende Disruptoren umfassen Start-ups, die flexible thermoelektrische Materialien und integrierte Systemlösungen entwickeln, die Installations- und Wartungsherausforderungen in Automobil- und Telekommunikationsanwendungen adressieren.

Führende Unternehmen im Thermoelectric Module Markt

Coherent Corp.

Ferrotec Holdings Corporation

Laird Thermal Systems Inc.

Komatsu Ltd.

Guangdong Fuxin Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Coherent Corp schloss die Erweiterung seines Werks in Pennsylvania ab und steigerte die Produktion um 40 %, die auf Automobilverträge ausgerichtet ist.

- November 2024: Hi-Z Technology erhielt einen SBIR-Phase-III-Auftrag der U.S. Air Force im Wert von 2,8 Millionen USD für thermoelektrische Generatoren für unbemannte Luftfahrzeuge.

- Oktober 2024: Beijing Huimao Cooling Equipment brachte kompakte Module auf den Markt, die für Klimamodule in Elektrofahrzeugkabinen optimiert sind.

- September 2024: Ferrotec Holdings und Toyota gründeten ein Joint Venture zur gemeinsamen Entwicklung der nächsten Generation der Abwärmerückgewinnung für Hybridflotten.

Umfang des globalen Thermoelectric Module Marktberichts

Der Bericht über den Thermoelectric Module Markt ist segmentiert nach Produkttyp (Einstufige Module, Mehrstufige Module), Material (Bismuttellurid, Bleitellurid, Silizium-Germanium, Andere Materialien), Endverbrauchsbranche (Automobilindustrie, Unterhaltungselektronik, Industrie und Automatisierung, Gesundheitswesen und Medizinprodukte, Energie und Strom, Luft- und Raumfahrt sowie Verteidigung, Andere Endverbrauchsbranchen), Anwendung (Stromerzeugung, Kühlung und Kälteerzeugung, Heizung, Energiegewinnung/IoT, Telekommunikation, Andere Anwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einstufige Module |

| Mehrstufige Module |

| Bismuttellurid |

| Bleitellurid |

| Silizium-Germanium |

| Sonstige (Skutterudite, TAGS, Halb-Heusler) |

| Automobilindustrie |

| Unterhaltungselektronik |

| Industrie und Automatisierung |

| Gesundheitswesen und Medizinprodukte |

| Energie und Strom |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbrauchsbranchen |

| Stromerzeugung |

| Kühlung und Kälteerzeugung |

| Heizung |

| Energiegewinnung / IoT |

| Telekommunikation |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Einstufige Module | ||

| Mehrstufige Module | |||

| Nach Material | Bismuttellurid | ||

| Bleitellurid | |||

| Silizium-Germanium | |||

| Sonstige (Skutterudite, TAGS, Halb-Heusler) | |||

| Nach Endverbrauchsbranche | Automobilindustrie | ||

| Unterhaltungselektronik | |||

| Industrie und Automatisierung | |||

| Gesundheitswesen und Medizinprodukte | |||

| Energie und Strom | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Andere Endverbrauchsbranchen | |||

| Nach Anwendung | Stromerzeugung | ||

| Kühlung und Kälteerzeugung | |||

| Heizung | |||

| Energiegewinnung / IoT | |||

| Telekommunikation | |||

| Andere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte globale Umsatz für Thermoelectric Module im Jahr 2030?

Die Marktgröße für Thermoelectric Module wird bis 2030 voraussichtlich 1,35 Milliarden USD erreichen.

Welche Region führt sowohl bei der Produktion als auch beim Verbrauch von Thermoelectric Modulen?

Der asiatisch-pazifische Raum hält mit einem Anteil von 39,83 % im Jahr 2024 die Spitzenposition und verzeichnet bis 2030 die schnellste CAGR von 14,78 %.

Warum setzen Automobilhersteller thermoelektrische Generatoren ein?

OEMs integrieren sie, um Abwärme zurückzugewinnen, strengere Kraftstoffeffizienz- und Emissionsvorschriften zu erfüllen und gleichzeitig Hilfsleistung zu erzeugen.

Welches Material wächst am schnellsten für Hochtemperatur-Thermoelektrik-Anwendungen?

Silizium-Germanium-Verbindungen expandieren mit einer CAGR von 15,77 % aufgrund überlegener Leistung oberhalb von 250 °C.

Wie profitieren Thermoelectric Module von 5G-Infrastrukturausbauten?

Sie bieten geräuschlose, kompakte Punktkühlung, die die Funkleistung in platzbeschränkten städtischen Basisstationen stabilisiert.

Seite zuletzt aktualisiert am: