米国バーベキューグリル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.36 十億米ドル |

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.07% CAGR |

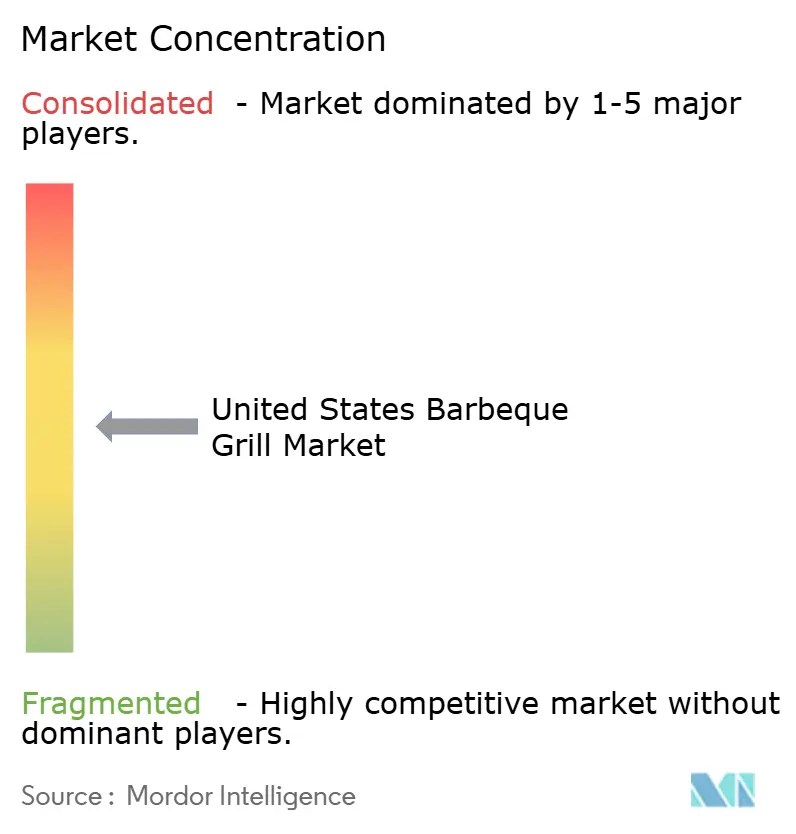

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国バーベキューグリル市場分析

米国バーベキューグリル市場規模は2025年に13億6,000万米ドルに達し、2026年には14億1,000万米ドルに達する見込みで、CAGRが3.07%で2031年までに16億4,000万米ドルを達成すると予測されています。米国バーベキューグリル市場は、アウトドアリビングのアップグレードに対する安定した需要、交換サイクルを支える既存設置基盤、そして電気モデルおよびスマート対応モデルを中心とした製品革新によって形成されています。ガスは利便性、制御性、メンテナンスの簡便さから主力フォーマットとしての地位を維持しており、一方で電気モデルは、高密度な都市部における裸火の使用を制限する建築基準への適合や電化政策の後押しを受けて普及が進んでいます。B2C小売はカテゴリー売上の明確な過半数を占めており、ショールームでの体験とEコマースのスピードを融合させ、ラストマイルの組み立て・設置オプションを組み合わせたオムニチャネル戦略が貢献しています。地域別には、気候、住宅形態、規制が使用パターンに反映されており、米国バーベキューグリル市場においてフォーマット別品揃えとローカライズされたマーケティングの重要性が高まっています[1]スペア・ザ・エア・プログラム、「スペア・ザ・エア・アラートと木材燃焼規則」、ベイエリア大気質管理地区、sparetheair.org。

レポートの主要ポイント

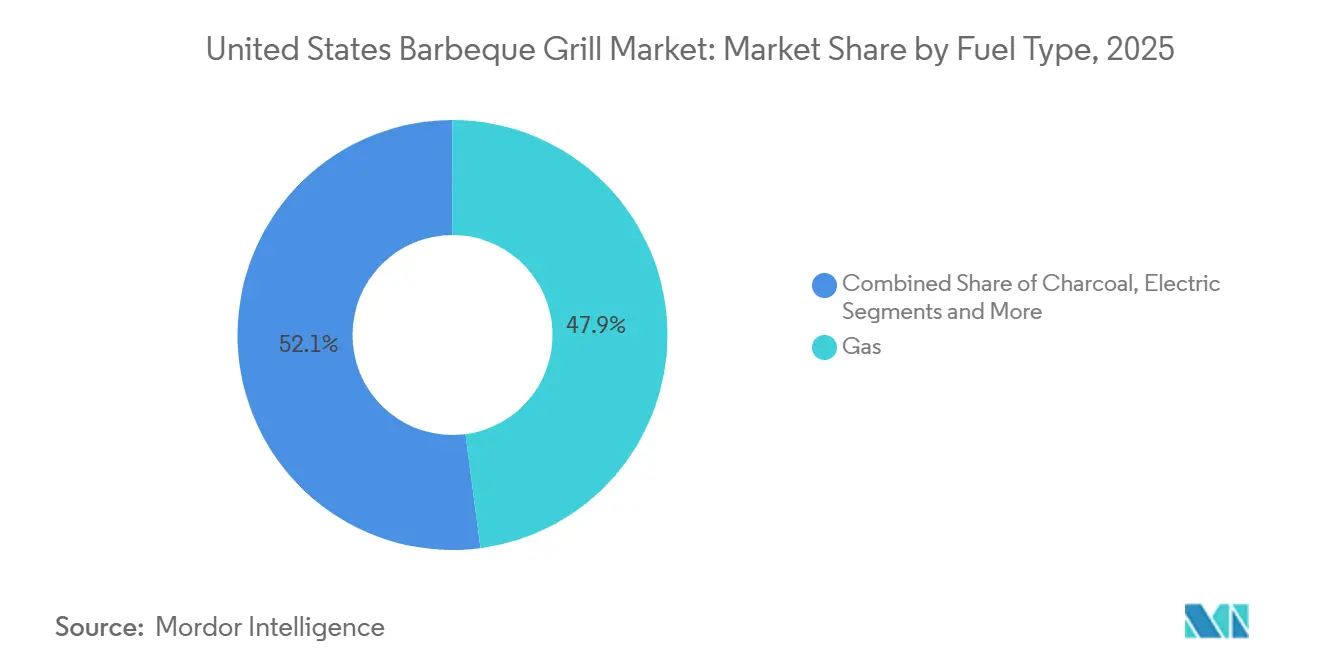

- 燃料タイプ別では、米国バーベキューグリル市場においてガスが2025年の収益の47.92%を占め首位となっており、電気グリルは2031年までに4.31%のCAGRを記録すると予測されています。

- 製品デザイン別では、米国バーベキューグリル市場においてフリースタンディングユニットが2025年の市場シェアの41.62%を占め、ポータブルモデルは2031年までに3.83%のCAGRで成長すると予測されています。

- テクノロジーの観点では、従来型アナロググリルが米国バーベキューグリル市場において2025年の市場シェアの79.75%を占め、スマート/コネクテッドモデルは2031年までに4.67%のCAGRで拡大すると予測されています。

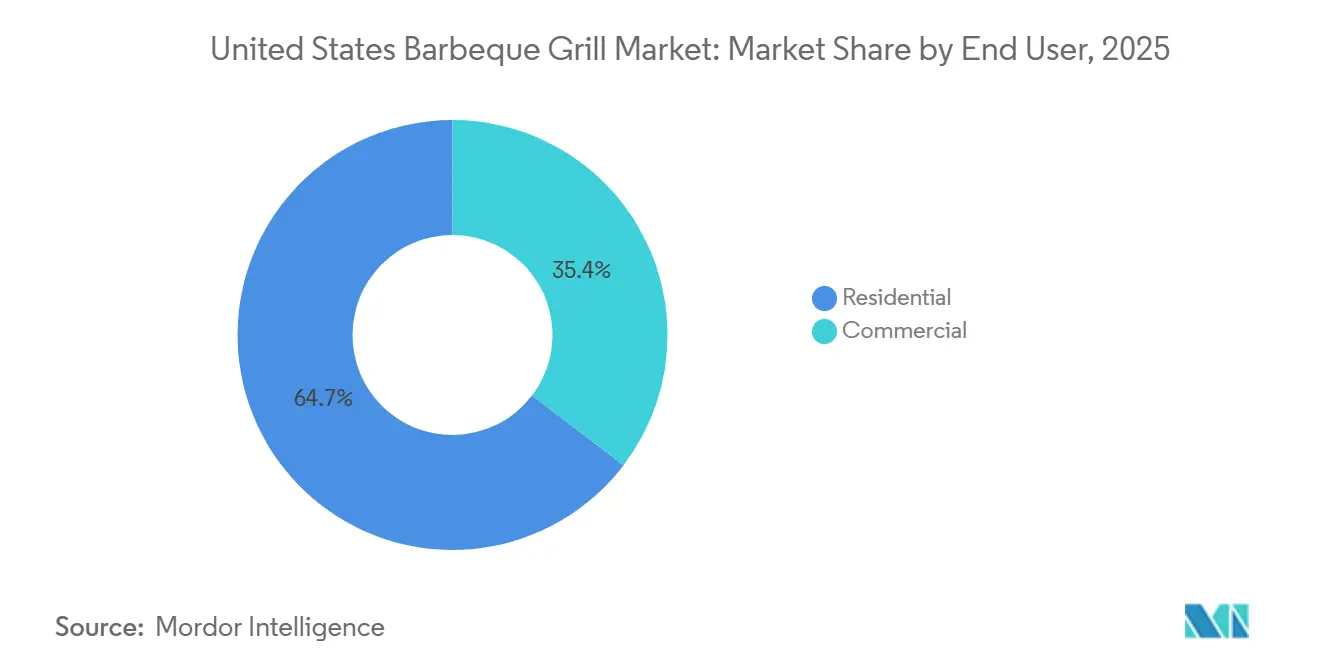

- エンドユーザーセグメント別では、住宅用世帯が米国バーベキューグリル市場において2025年の市場シェアの64.65%を占め、商業用セグメントは2031年までに3.64%のCAGRで成長すると予測されています。

- 流通チャネル別では、B2C小売が米国バーベキューグリル市場において2025年の総市場規模の66.95%を占め、同セグメントは2031年までに3.88%のCAGRで成長すると予測されています。

- 地域別では、南東部が米国バーベキューグリル市場において2025年の総市場規模の25.05%を占め、西部が2031年までに4.03%のCAGRを誇る最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国バーベキューグリル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いグリル所有率とアウトドアリビングへの投資が需要を持続させる | +0.8% | 全国、特に南東部、西部、南西部で顕著 | 中期(2〜4年) |

| ガスの利便性、制御性、低メンテナンスがリーダーシップを支える | +0.7% | 全国 | 長期(4年以上) |

| スマート/コネクテッド機能が使用結果とアップグレード率を向上させる | +0.5% | 都市中心部、富裕層の郊外 | 短期(2年以内) |

| オムニチャネル小売とラストマイル組み立てがカテゴリーリーチを拡大する | +0.4% | 全国、特に郊外の中西部、南東部 | 中期(2〜4年) |

| フラットトップグリドルブームがセカンドユニットおよびクロスオーバー需要を創出する | +0.5% | 全国、特に中西部、南西部での採用がピーク | 短期(2年以内) |

| 集合住宅の共用アメニティが商業用設置を拡大する | +0.3% | 都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いグリル所有率とアウトドアリビングへの投資が需要を持続させる

アウトドア料理への世帯の関与は、カテゴリーが成熟しつつある中でも米国バーベキューグリル市場を支える構造的な柱であり続けています。デベロッパーや住宅所有者は、季節的な使用期間を延長するためにグリル、冷蔵設備、シェルター機能をセットにしたプロジェクトを通じて、より広いライフスタイルアップグレードの一環としてアウトドアキッチンを優先してきました。暖炉・パティオ・バーベキュー協会の統計によると、グリルまたはスモーカーを所有する米国の住宅所有者の割合は2019年の64%から2023年には80%に上昇しており、アメリカ人が依然として積極的にアウトドアグリルを楽しんでいることを示しています。若い世代はアウトドアカテゴリーへの購入意向が一貫して高く、一方で年配の住宅所有者はプレミアムな設備に多くの予算を割り当てており、米国バーベキューグリル市場において販売数量と平均販売価格のバランスの取れた組み合わせを支えています。既存設置基盤は、カバー、グレート、ロティサリーキット、サービス契約のエコシステムを強化し、ブランドが交換サイクルの間もエンゲージメントを維持するのに役立っています。全体として、アウトドアリビングへの注目は、ピークシーズンにおける安定した販売を支え続けており、米国バーベキューグリル市場においてプロジェクト計画やアクセサリー購入を通じた年間を通じた緩やかな活動を支援しています。

ガスの利便性、制御性、低メンテナンスがリーダーシップを支える

ガスは、素早い点火、安定した熱ゾーン、簡単な後片付けを重視する日常的な調理習慣に合致しているため、最大のシェアを維持しています。プロパンの交換プログラムの普及と新築住宅への天然ガス接続は所有の障壁を下げ、平日の使用を促進しており、これらが相まってガスを初めての購入者やアップグレードのデフォルト選択肢として定着させています。点火の信頼性とマルチバーナー制御は、大人数の集まりや複数コースの食事での調理結果を向上させ、米国バーベキューグリル市場において確立されたガスプラットフォームへのブランドロイヤルティを強化しています。メンテナンス作業はほとんどの世帯にとって簡単で馴染みのあるものであり、購入時の知覚リスクを低減し、燃料補給や灰の処理といった複雑さをもたらす代替品よりもガスを有利にしています。特定の管轄区域でプロパンや天然ガス機器を支援する州・地方の政策は、ガス対応のアウトドアキッチンを仕様に組み込むビルダーやリモデラーに対して追加的な追い風を生み出しています。

スマート/コネクテッド機能が使用結果とアップグレード率を向上させる

コネクティビティはアーリーアダプターの目新しさから中価格帯およびプレミアムモデルに期待される機能へと移行しており、内蔵プローブ、ガイド付きワークフロー、リモートコントロールが使いやすさを向上させています。WeberのWEBER CONNECTエコシステムやNapoleonのCES認定Rogue EQのような製品発売は消費者の認知を広め、米国バーベキューグリル市場における機能セットの新たな基準を設定しています。TraegerによるWiFIREの新ラインへの継続的な展開は、アプリベースの制御がシングルSKUの実験ではなくプラットフォーム戦略となったことを示しています。コネクテッドコントロールは初めてグリルを使うユーザーや忙しい世帯のユーザーエラーを減らし、アナログ技術を習得した愛好家を超えてアドレサブルベースを拡大します[2]Weber Inc.、「WeberがWEBER CONNECTスマートグリルエコシステムの拡張版を発表」、Business Wire、businesswire.com。部品コストが低下しソフトウェアプラットフォームが拡大するにつれて、スマート機能はより低価格帯に移行し、米国バーベキューグリル市場において古いアナログユニットの所有者の知覚的な交換間隔を短縮します。

オムニチャネル小売とラストマイル組み立てがカテゴリーリーチを拡大する

B2C小売チャネルは、触覚的な評価のためのフロア展示、専門店でのコンサルティング販売、オンライン注文の利便性の融合により、市場への主要ルートであり続けています。プレミアムブランドを倉庫やドロップシッププログラムに追加する協同組合ネットワークは、多くの独立系ディーラーが完全な品揃えを提供するのを助け、多くの地域市場において大型チェーン店との競争条件を平準化しています。小売業者はますます配送、組み立て、ガス管接続サービスをバンドルして、重量のあるユニットやビルトイン設置の購入障壁を下げており、これにより転換率と満足度が向上しています。専門ディーラーはライブデモと厳選された品揃えを活用して高額取引を獲得し、一方でマスマーチャントは米国バーベキューグリル市場においてコスト重視の買い物客向けにエントリーおよびミドルティアのバンドルを拡大しています。このオムニチャネルミックスは、予算、地域、サービスへの期待を超えて住宅所有者にリーチすることでカテゴリーの回復力を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 火災・大気質規制が炭と裸火の使用を制限する | -0.6% | カリフォルニア州ベイエリア、太平洋岸北西部、アリゾナ州 | 長期(4年以上) |

| 原材料と電子部品のコスト変動が価格を圧迫する | -0.5% | 全国 | 短期(2年以内) |

| パンデミック後の交換サイクルの遅延が近期の売り込みを抑制する | -0.4% | 全国、特に郊外市場 | 中期(2〜4年) |

| グリドル/屋内家電への代替がアップグレードを侵食する | -0.3% | 全国、中西部および都市市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

火災・大気質規制が炭と裸火の使用を制限する

多くの管轄区域では大気質が悪化する時期に炭と裸火を制限しており、これにより地域の規則に準拠した電気モデルやガスモデルへの需要がシフトしています。太平洋岸北西部および南西部の郡レベルの勧告は高リスクシーズン中に追加的な制約を課し、庭、バルコニー、または公園が定期的な禁止に直面する地域での世帯の調理パターンを変化させています。これらの条件は、特に炎のない機器を好む都市中心部において、排出基準を満たすことができる電気グリルや密閉型システムに対する構造的な追い風を生み出しています。都市部のガス政策をめぐる法的不確実性も新築の意思決定に影響を与え、特定の市場においてガス対応設備へのコミットメントを遅らせる可能性があります。郡をまたいだ施行の変動性は、ブランドが単一の全国的な解決策ではなく製品の幅広さとローカライズされたガイダンスによって対処するコンプライアンスの複雑さを加えています[3]サミット郡政府、「火災制限」、サミット郡政府、summitcountyco.gov。

原材料と電子部品のコスト変動が価格を圧迫する

2025年半ば以降の鉄鋼とアルミニウムへの高関税は、輸入材料に依存するメーカーの投入コストを引き上げ、マージンを圧迫しており、選択的な価格調整の可能性が高まっています。企業は関税制度へのエクスポージャーを低減するためにサプライチェーンのシフトと生産拠点の移転で対応しましたが、これらの移行には米国バーベキューグリル市場における収益性を圧迫する近期の設備投資と物流コストが伴います。コネクテッドモデル向けの電子部品はリードタイムと価格変動の影響を受けやすく、急成長SKUの発売遅延や在庫制約につながる可能性があります。ブランドは小売関係を維持するためにこれらの圧力を管理していますが、部品と材料の持続的なインフレは、売り抜けの勢いを乱す幅広い価格措置を必要とし、裁量的支出を試すことになるでしょう。調達チームは、急激な変化を避けながら価値提案を守るために、機能セットと部品表の規律のバランスをますます取るようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:電気が建築基準で炎なしオプションが有利な地域でガスのリーダーシップを縮小

ガスグリルは米国バーベキューグリル市場において2025年に47.92%のリーディングシェアを維持しており、信頼性の高い点火、安定したマルチゾーン熱、小売拠点全体での広範なプロパンアクセスに支えられています。電気グリルは2031年までに4.31%のCAGRで最も成長の速い燃料セグメントであり、特定のバルコニーや集合住宅での裸火を制限する市の消防法と電化の優先政策に後押しされています。特定の都市で建築政策が厳格化するにつれて、電気モデルは規則に違反せずにアウトドア料理を楽しみたい都市世帯にとって関連性を高め、米国バーベキューグリル市場に新たな参入ポイントを加えています。サプライヤーはガスを大半の一戸建て住宅の主力として維持しながら、都市部および建築基準に敏感な購買者にサービスを提供するために主流の品揃えに電気オプションをますます含めています。製品戦略は、消費者が期待する焼き付けと容量のパフォーマンスに電気フォーマットが近づくのを助ける、馴染みのあるフォームファクター、直感的な温度制御、アクセサリーを強調しています。

テクノロジーラインナップはこの転換を示しています。Weberのプラットフォーム投資は、アプリ支援制御とスマートプローブをガスおよび炭ラインに導入しながらコネクティビティを向上させており、これが熱管理と利便性のための電気設計の選択に情報を提供しています。Napoleonのコネクテッド電気モデルは、フルサイズのアウトドア家電においてガスコンロを模倣したパフォーマンスと制御機能でCES認定を獲得し、炎なし調理のプレミアム上限を拡大しています。Cuisinartの屋内外兼用電気ユニットは、控えめなバルコニーや旅行のユースケースをカバーし、電気がコアユーティリティを失わずにスケールダウンできることを示しています。ペレットと炭のフォーマットは煙の風味と儀式を重視する専用のファン層を維持していますが、その成長は米国バーベキューグリル市場における主流のガスおよび電気の経路よりも地域の燃焼制限、清掃ルーティン、保管スペースの影響を受けやすいです。その結果、ガスが能力と利便性でリーダーシップを維持し、電気が規制が購買基準を形成する場所で成長の優位性を主張するポートフォリオダイナミクスが生まれています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品デザイン別:ポータビリティが進化する一方でフリースタンディングが既存設置基盤として残る

フリースタンディングカートグリルは2025年に41.62%のシェアを維持しており、統合された収納、キャスターによる移動性、カスタムアイランドと比較した組み立ての簡便さから米国バーベキューグリル市場の基盤であり続けています。ポータブルおよびテーブルトップデザインは、より小さなパティオ、旅行習慣、またはテールゲートの好みを持つ世帯が重量と折りたたみやすさを優先するコンパクトユニットを求めるにつれて、2031年までに3.83%のCAGRで成長しています。これらのポータブルフォーマットは柔軟性と体験的な料理を重視する若い世帯に合致しており、バルコニーへの大型プロパンシリンダーを禁止する建築基準においても機能します。製品開発は、設置と撤収時の摩擦を減らすために折りたたみ式フレーム、クイックコネクトガス継手、清掃しやすい表面に焦点を当てています。流通は、即時使用をサポートするためにカバーとグリドルプレートとのバンドル価格設定、車のトランクへの収納イメージ、小売ポータビリティ展示を重視しています。

ビルトイン設置はプレミアムティアをターゲットとしており、アウトドアキッチンがグリル、冷蔵設備、収納、カウンターを統合して一体感のある空間を作り出しています。LynxやDCSなどのブランドは、頻繁な使用下での信頼性とパフォーマンスのためにマリングレードの素材と高出力バーナーを展示しており、より長い所有サイクルとサービス契約を支援しています。設置コストと恒久性がビルトインを特定の郵便番号と新築住宅に限定しているものの、このセグメントは最終的にフリースタンディングラインに浸透するイノベーションに影響を与えています。使い捨てまたは単回使用グリルは、それらを許可する公園やビーチによって定義されるニッチに落ち着いていますが、廃棄物削減目標と埋め立て制限が拡大を制限しています。フォーマット全体にわたって、米国バーベキューグリル市場は利便性、コンプライアンス、パフォーマンスを融合させ続けており、ポータビリティが新たな機会に対応し、フリースタンディングカートがコアベースを固定しています。

テクノロジー別:コネクティビティがプレミアムを支配し、アナログが過半数を維持

アナログモデルは、より簡単な操作、低価格、長年の所有者に訴える馴染みやすさから、米国バーベキューグリル市場において2025年に79.75%のシェアを維持しています。スマートまたはコネクテッドモデルは、ワイヤレスプローブ、アプリガイダンス、無線アップデートを統合するエコシステムに牽引されて、2031年までに4.67%のCAGRで最も成長の速いテクノロジーセグメントです。Weberの2026年のコネクテッドポートフォリオの拡張とNapoleonのCES認定製品は、ガイダンス、モニタリング、確実な結果に対する消費者の需要を検証しています。Traegerのコネクテッドペレットプラットフォームは新しい発売全体でアプリ機能を標準化しており、主流の購買者の間で期待値を正常化するのに役立っています。このテクノロジーミックスにより、ブランドはアナログの信頼性とスマートアップグレードを組み合わせることができ、世帯は米国バーベキューグリル市場において価格と機能の適切なバランスを選択できます。

採用の促進要因には、目標温度への到達の容易さ、通知による調理過多インシデントの減少、初心者向けに気流やペレット供給を分かりやすくする視覚的グラフが含まれます。Masterbuiltのコネクテッド炭ユニットは、風味と精度を組み合わせるために固体燃料プラットフォームにデジタル制御を重ねる方法を示しており、Nexgrillのコネクティビティ機能はこれらのメリットをアクセスしやすい価格帯に拡大しています。制約には家庭のWi-Fiの信頼性とファームウェアアップデートへの慣れが含まれており、米国バーベキューグリル市場においてつまみを回すだけの調理の簡便さを重視する購買者にとってアナログが主流であり続けています。コネクティビティが1,000米ドル未満の価格帯に浸透するにつれて、機能プレミアムが縮小しアップグレードインセンティブが高まり、カテゴリー参入よりも交換タイミングに影響を与えます。予測期間を通じて、アナログの馴染みやすさはエコシステムが成熟しユーザーオンボーディングが改善するにつれてコネクテッド機能がシェアを拡大する一方で、堀として残り続けます。

エンドユーザー別:住宅用が既存設置基盤を固定し、アメニティがB2B機会を拡大

住宅用購買者は最大の既存設置基盤であり続け、米国バーベキューグリル市場において2025年の収益の64.7%を生み出しており、バックヤード料理の深い文化と住宅所有者によるアウトドアリビングスペースの複数年にわたる整備に支えられています。購入の促進要因には、平日の食事の利便性、休日のエンターテイニング能力、古いユニットの機能を完全な交換なしに更新するアクセサリーエコシステムが含まれます。スマート機能はガイダンスとリモートモニタリングを求めるアナログ所有者を引き付け、一方で電気フォーマットは集合住宅のバルコニーや都市のパティオの建築基準制約に対応しています。小売業者は庭の広さ、燃料コード、サービスの利用可能性によって品揃えをセグメント化しており、これにより買い物客は予算全体で満足度を維持する方法で物件タイプにフォーマットを合わせることができます。コスト圧力がコネクテッドおよびプレミアムモデルの小売価格に反映されるにつれて、アクセサリーバンドルとファイナンスオプションが米国バーベキューグリル市場内の需要を平準化するのに役立ちます。

商業用ユースケースは、物件所有者や運営者がアメニティを差別化し入居率を高めるためにコミュニティグリルステーションやアウトドアキッチンを追加するにつれて成長しています。ホスピタリティおよびバケーションレンタルは、メンテナンスコールを最小限に抑えながら頻繁な使用、簡単なトレーニング、天候への露出に耐えられる耐久性の高い高出力ユニットを標準化しています。仕様には多くの場合、複数拠点のポートフォリオ全体でのダウンタイムを削減するために、ロック式プロパン収納、明確なピクトグラム制御、交換しやすい部品が含まれます。製品選択は、商業用デューティサイクルに合致するステンレス素材、サービスネットワークのリーチ、保証を重視しており、全国アカウントをサポートできるブランドが有利です。このアメニティ競争は、米国バーベキューグリル市場の消費者主導の季節性を補完する計画・設置サイクルにおいてB2Bプロジェクトの安定した流れを維持しています。

流通チャネル別:小売オムニチャネルがショールームの体験とEコマースのスピードを融合

B2C小売チャネルは2025年の売上の66.95%を提供し、2031年までに3.88%のCAGRで引き続き前進しており、体験型ショールームの力、十分に訓練されたアソシエイト、組み立てオプション付きの迅速な配送を反映しています。この組み合わせは米国バーベキューグリル市場の重心であり続けています。独立系ハードウェアおよびガーデン小売業者は協同組合購買プログラムを活用してプレミアム品揃えを在庫し、重い在庫なしにローカルリーチを拡大するドロップシップ機能を提供しており、多くのローカル市場において大型チェーン店との競争条件を平準化しています。Eコマースは品揃えの幅、ガイドコンテンツ、レビューを重視していますが、このカテゴリーは高額ユニットの蓋の重さ、バーナーコントロール、グレートの品質の物理的な検査から依然として恩恵を受けています。ホワイトグローブサービスとガス管接続サポートは返品率を下げ、初回使用までの時間を短縮し、地域コミュニティにおけるロイヤルティと口コミを強化しています。チャネル別の品揃えは予算の広がりを反映しており、マスマーチャントはバリューバンドルに集中し、専門ディーラーはデモンストレーションイベントを通じてコネクテッドおよびプレミアムフォーマットを拡大しています。

B2Bおよび直販チャネルは、店内体験よりもプロジェクト管理、アカウントカバレッジ、部品の入手可能性を優先する商業用購買者、カスタムアウトドアキッチン製作者、ホスピタリティ事業者にサービスを提供しています。これらの購買者は通常、複数の物件にわたって調整し、建設のマイルストーンに合わせて配送をスケジュールするため、信頼性とサービスの応答性が重要な選択基準となります。B2Cの可視性とB2Bプログラムの深さのバランスを取るブランドは、季節的な変動時の回復力を高め、小売のオフピーク時に商業用ランをバッチ処理することで生産を平準化できます。時間の経過とともに、ラストマイル組み立て、燃料ライン安全、サービスパートナーシップは、グリルが重くなり、よりスマートになり、米国バーベキューグリル市場においてアウトドアリビング環境により深く組み込まれるにつれて差別化要因であり続けるでしょう。このデュアルトラック流通アプローチは、米国バーベキューグリル市場において物件タイプと予算全体でカテゴリーアクセスを広げ、集中リスクを低減します。

地域分析

2025年、南東部は総売上の25.05%を占めました。一方、カリフォルニア州のアウトドアリビングへの情熱とガスおよび電気ユニットを支持するエコフレンドリーな政策に牽引された西部は、2031年までに4.03%のCAGRを誇る最も成長の速い地域となっています。温暖な地域は年間を通じてより頻繁な使用を支援し、ガスおよびビルトインフォーマットのより大きな既存設置基盤を生み出す一方で、密集した沿岸都市は建築規則に準拠した電気およびコンパクトなデザインへの需要を促しています。小売業者とブランドは、特に炭や特定の燃料接続を制限する自治体に対して、調査から設置までの購買者の旅をスムーズにするためにローカライズされた品揃えとコンプライアンスガイダンスで対応しています。この地理的な異質性は、米国バーベキューグリル市場の安定した全体的な成長を維持しながら、都市圏および郡レベルでの細かいマーチャンダイジングを必要としています。

南東部および南西部の一部を含むサンベルト地域は、アウトドアスペースが休眠期間が少ないため、交換スループットとアクセサリー販売を増加させる強固なベースライン使用を維持しています。これらの地域の新築住宅建設にはしばしばガス対応パティオが含まれており、マルチゾーンバーナーと収納を重視したビルトインおよびより大きなフリースタンディングの設置を支援しています。西部の都市圏は厳格な大気質と山火事による制限の組み合わせに直面しており、都市世帯には電気グリルとクリーンバーニングガスフォーマットが有利となる一方で、炭は密集した中心部から離れた一戸建て物件に向かっています。より厳しい冬を持つ北部地域は売り抜けにおいてより高い季節性を示しており、プロモーションが晩春から初夏に集中し、米国バーベキューグリル市場においてディーラーが第2四半期のピークに向けて在庫を適正化するよう促しています。各地域内では、集合住宅とHOA(住宅所有者組合)の規則が燃料タイプとサイズの実際の上限に影響を与え、安全でコンプライアンスに準拠した選択肢への選択を促しています。

地域の規制は多くの沿岸州でカテゴリーの方向性を形成しています。ベイエリアのスペア・ザ・エア・アラートは大気質が悪い日に炭の使用を抑制し、年間の一部において従来のブリケットの魅力を低下させ、コンプライアンスに準拠した代替品への需要を緩やかに促しています。ポートランドの郡勧告とフェニックス地域の野焼き制限は、世帯や物件管理者が共用スペースに電気またはガスを検討するよう促す同様のダイナミクスを生み出しています。山岳郡は山火事リスクが高い時期に季節的な火災禁止を実施しており、私有地でも炭を制限し、小売業者に柔軟な品揃えを必要とさせています[4]サミット郡政府、「季節的火災禁止」、サミット郡政府、summitcountyco.gov。その結果、米国バーベキューグリル市場は多様な地域規範を反映し続けており、勝利戦略は在庫、コンプライアンス情報、サービスモデルを近隣レベルの現実に合わせて調整しています。

競合環境

米国バーベキューグリル市場における競争は、エントリー、ミドルレンジ、プレミアム価格帯にまたがる確立されたブランド間でバランスが取れており、単一のブランドが市場の結果を左右することはできません。主要ブランドはコネクテッド機能、素材の品質、サービスカバレッジを重視し、一方でバリュー志向の製品は機能の同等性とプロモーションの深さで競争しています。地域の規制と変化する消費者の好みに対するヘッジとして、ガス、炭、ペレット、電気フォーマット全体にわたるポートフォリオの幅が一般的な戦略となっています。2025年5月のWeberとBlackstoneの合併は、相当な株式注入と長期融資に支えられ、従来のグリルとフラットトップグリドル全体の能力をさらに統合し、組み合わされたプラットフォームが小売フットプリントとサービスネットワークを最適化できるよう位置付けました。この動きは、競合他社がシェルフスペースとブランドマインドシェアを守るために、特にコネクテッドおよび電気カテゴリーでの発売を加速させることを促しています。

戦略テーマには、オムニチャネル拡大、コネクテッド機能のロードマップ、関税と物流リスクを管理するためのサプライチェーンの再配置が含まれます。プレミアムグリルを倉庫やドロップシッププログラムに追加する協同組合パートナーシップは、数千の独立系ディーラーにより完全な品揃えとマーケティングサポートを提供し、地域市場でより効果的に競争できるようにしています。製品面では、WeberのWEBER CONNECTエコシステムがガスおよび炭ラインにわたってガイド付き調理とリモートコントロールを統合し、米国バーベキューグリル市場においてロイヤルティを深めることができるクロス燃料デジタル体験を構築しています。Napoleonのコネクテッド電気モデルは、炎なしグリルをフルサイズの役割に押し上げるパフォーマンス目標を強調しており、都市部および建築基準に敏感な需要層に訴えています。ペレットリーダーはソフトウェア機能とアクセサリーを強化し続け、炭のイノベーターはユーザーエラーを減らすために気流管理とデジタルモニタリングを追加しています。

資本構造とポートフォリオの動きはプレミアムセグメントとサービスへの信頼を示しています。WeberとBlackstoneの組み合わせはプロフォーマのレバレッジを削減し、満期を次の10年に延ばし、製品とチャネルイニシアチブへの投資余地を提供しました。Middlebyの2025年末のプレミアムアウトドアブランドを含む住宅用キッチンポートフォリオの過半数株式の売却は、カテゴリーの上昇余地への長期的な関心を維持しながら戦略的優先事項のための資本を解放しました。専門小売業者もモジュラーアウトドアキッチンにおける的を絞った買収を追求し、設計から配送までのバリューチェーンのより多くを制御するためにオウンドブランドの提供を拡大しています。全体として、米国バーベキューグリル市場での実行は、マーチャンダイジングの規律、直感的に感じられる機能革新、そして忙しい世帯や物件管理者の設置とメンテナンスを簡素化するサービスモデルにかかっています。

米国バーベキューグリル産業リーダー

Weber Inc.

Blackstone Products

Traeger, Inc.

Char-Broil (W.C. Bradley Co.)

Pit Boss (Dansons)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:WeberはCESにてWEBER CONNECTスマートグリルエコシステムを拡張し、主要な燃料タイプにわたってワイヤレスプローブ、スマートハブディスプレイ、更新されたコネクテッドモデルを追加しました。

- 2025年12月:MiddlebyはLynxを含む住宅用キッチン事業の51%の株式をプライベートエクイティに売却し、49%の持分を保持して資本構造を最適化するための現金収益を受け取りました。

- 2025年5月:Weber LLCとBlackstone Productsは合併を完了し、多様化されたアウトドア調理プラットフォームを創設し、株式注入と2032年までの満期延長により合算レバレッジを削減しました。

- 2025年1月:TraegerはWiFIRE互換性と幅広い価格帯に対応する段階的な機能セットを備えたWoodridgeシリーズペレットグリルを発売しました。

米国バーベキューグリル市場レポートの範囲

新興市場トレンドのセグメント別分析、市場ダイナミクスの重要な変化、主要市場プレーヤー、市場概要を含む米国バーベキューグリル市場の完全な背景分析がレポートに含まれています。

米国バーベキューグリル市場は、製品別(ガス、炭、電気)、用途別(住宅用、商業用)、流通チャネル別(オンラインストア、オフラインストア)にセグメント化されています。レポートは上記すべてのセグメントについて米国バーベキューグリル市場の金額(米ドル)での市場規模と予測を提供しています。

| ガスグリル |

| 炭グリル |

| 電気グリル |

| ペレットグリル |

| ハイブリッド/代替燃料 |

| 赤外線 |

| ビルトイン |

| フリースタンディング |

| ポータブル/テーブルトップ |

| 使い捨て/単回使用 |

| 従来型 |

| スマート/コネクテッド |

| 住宅用 |

| 商業用 |

| メーカーからのB2B/直販 | |

| B2C/小売 | 専門店 |

| ホームセンター・DIYストア | |

| マスマーチャンダイザー | |

| オンライン | |

| その他の流通チャネル |

| 北東部 |

| 中西部 |

| 南東部 |

| 南西部 |

| 西部 |

| 燃料タイプ別 | ガスグリル | |

| 炭グリル | ||

| 電気グリル | ||

| ペレットグリル | ||

| ハイブリッド/代替燃料 | ||

| 赤外線 | ||

| 製品デザイン別 | ビルトイン | |

| フリースタンディング | ||

| ポータブル/テーブルトップ | ||

| 使い捨て/単回使用 | ||

| テクノロジー別 | 従来型 | |

| スマート/コネクテッド | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | メーカーからのB2B/直販 | |

| B2C/小売 | 専門店 | |

| ホームセンター・DIYストア | ||

| マスマーチャンダイザー | ||

| オンライン | ||

| その他の流通チャネル | ||

| 地域別 | 北東部 | |

| 中西部 | ||

| 南東部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国バーベキューグリル市場の現在の規模と成長見通しはどのようなものですか?

米国バーベキューグリル市場規模は2025年に13億6,000万米ドルであり、2026年には14億1,000万米ドルに達する見込みで、CAGRが3.07%で2031年までに16億4,000万米ドルに達すると予測されています。

米国バーベキューグリル市場でどの燃料タイプが売上をリードしていますか?

ガスは利便性、制御性、広範なプロパンの入手可能性から2025年に47.92%のシェアでリードしており、電気は2031年までに4.31%のCAGRで最も成長が速いです。

コネクテッド機能は米国バーベキューグリル市場における購買者行動をどのように変えていますか?

スマートモデルはガイド付き調理、ワイヤレスプローブ、リモートコントロールを追加してユーザーエラーを減らし、古いアナログユニットからのアップグレードを促進しており、Weber、Napoleon、Traegerのブランドエコシステムがペースを設定しています。

米国バーベキューグリル市場ではどの販売チャネルが主流ですか?

B2C小売はオムニチャネル体験、店内デモ、摩擦を減らすラストマイル組み立ての強みにより、3.88%のCAGRで成長しながら売上の66.95%を提供しています。

規制は米国バーベキューグリル市場の需要にどのような影響を与えていますか?

大気質規制は特定の時期に炭の使用と裸火を制限することが多く、地域の制限に準拠したガスおよび電気フォーマットへの需要を支援しています。

主要企業の最近の動向は米国バーベキューグリル市場の競争をどのように再形成していますか?

WeberとBlackstoneの合併は長期融資によりクロスフォーマットポートフォリオを強化し、CESでのコネクテッド発売と選択的なポートフォリオ売却はプレミアム機能とサービスへの継続的な投資を示しています。

最終更新日: