Marktgröße und Marktanteil für Crawler-Erdbewegungsmaschinen in Thailand

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

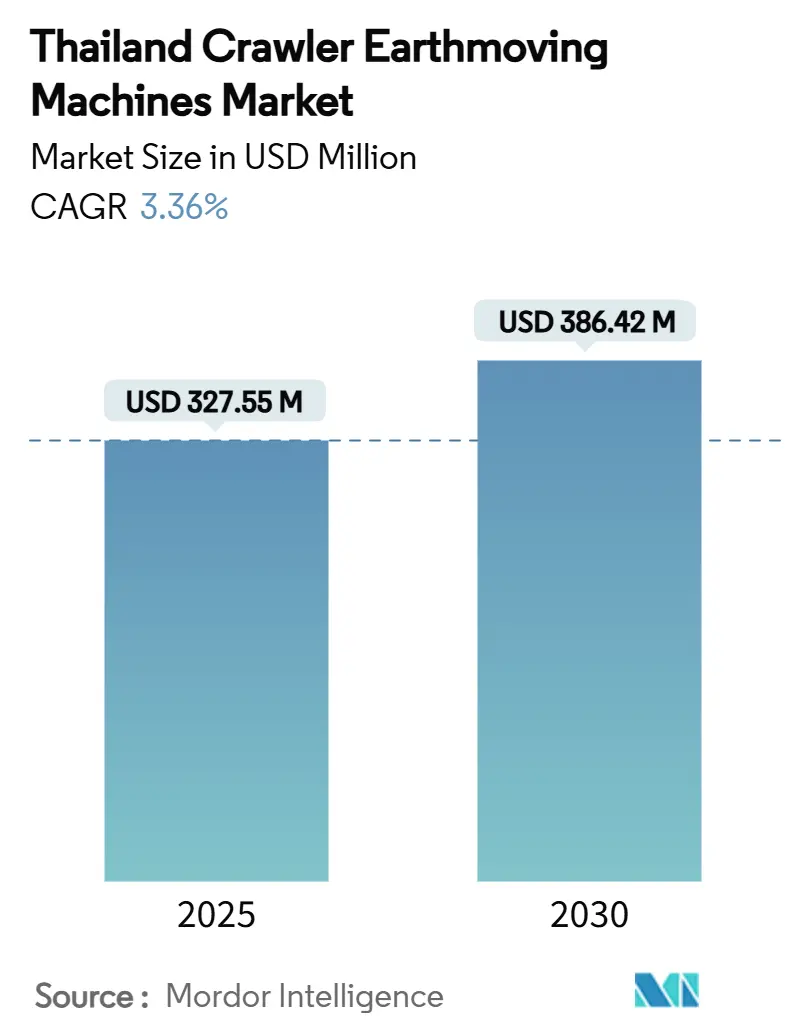

| Marktgröße (2025) | 327.55 Millionen US-Dollar |

| Marktgröße (2030) | 386.42 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Crawler-Erdbewegungsmaschinen in Thailand von Mordor Intelligence

Die Marktgröße für Crawler-Erdbewegungsmaschinen in Thailand beläuft sich im Jahr 2025 auf 327,55 Millionen USD und wird bis 2030 voraussichtlich 386,42 Millionen USD erreichen, was einer CAGR von 3,36 % über den Zeitraum entspricht. Das Wachstum stützt sich auf anhaltende Infrastrukturausgaben des öffentlichen Sektors, insbesondere das Programm des Östlichen Wirtschaftskorridors, den zunehmenden Bau von Industrieparks sowie eine beschleunigte Umstellung auf elektrifizierte und digital vernetzte Maschinenflotten. OEMs stärken die inländische Montage und Ersatzteilversorgung, um Lieferzeiten zu verkürzen, während Vermieter ihre Flotten ausbauen, um der Präferenz der Auftragnehmer für kapitalschonende Ausführungsmodelle gerecht zu werden. Der Wettbewerbsdruck steigt, da chinesische Marken ihre Händlernetze ausbauen und Kostenvorteile nutzen, während etablierte westliche und japanische Anbieter ihren Marktanteil durch fortschrittliche Telematik- und Automatisierungspakete verteidigen. Lieferkettenvolatilität und hohe Anfangsinvestitionskosten dämpfen das Wachstum, hemmen jedoch die langfristige Nachfrage angesichts Thailands Engagement für groß angelegte Logistik-, Verkehrs- und Smart-City-Entwicklungen nicht.

Wichtigste Erkenntnisse des Berichts

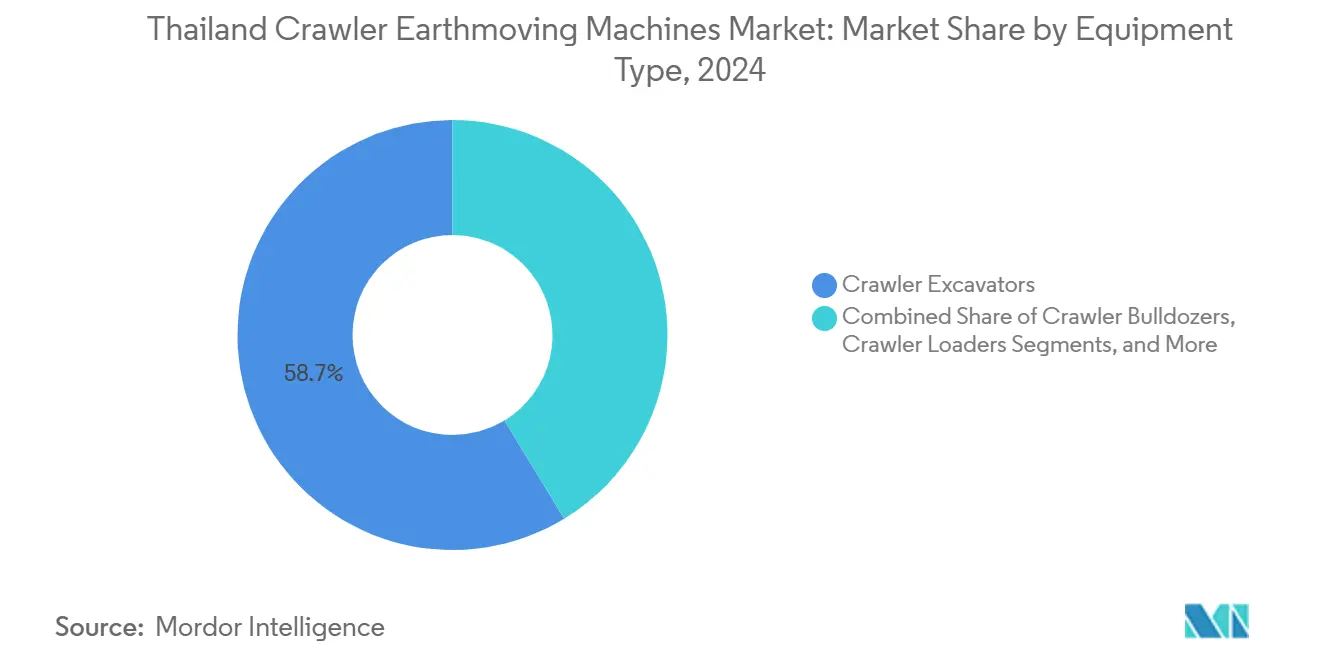

- Nach Gerätetyp führten Crawler-Bagger mit einem Marktanteil von 58,71 % am Markt für Crawler-Erdbewegungsmaschinen in Thailand im Jahr 2024; kompakte Raupenlademaschinen und Kompaktlader verzeichnen die schnellste prognostizierte CAGR von 4,25 % bis 2030.

- Nach Antrieb behielten Verbrennungsmotormodelle im Jahr 2024 einen Anteil von 88,36 %; Elektro- und Hybridvarianten verzeichneten die stärkste CAGR von 23,14 %.

- Nach Motorleistung entfiel auf das Segment 201–400 PS im Jahr 2024 ein Anteil von 40,17 % an der Marktgröße für Crawler-Erdbewegungsmaschinen in Thailand; Modelle unter 100 PS wachsen bis 2030 mit einer CAGR von 5,01 %.

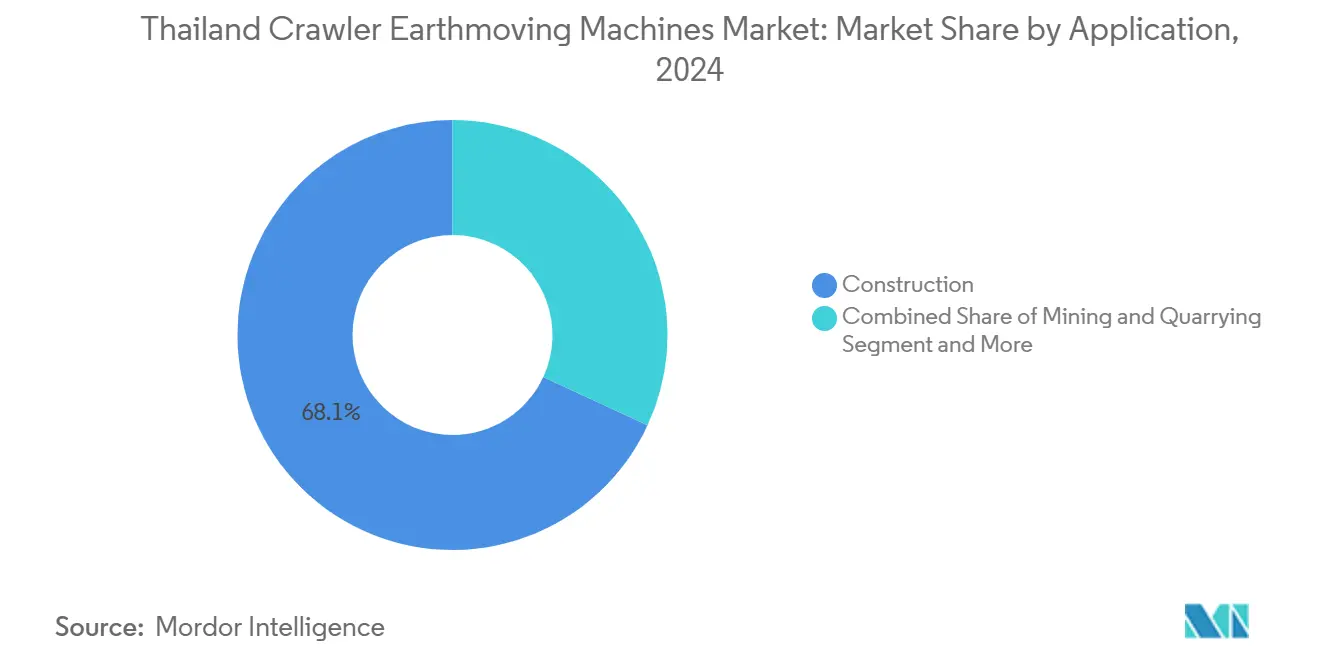

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2024 ein Umsatzanteil von 68,13 %, der auf der Grundlage öffentlicher Bauausgaben mit einer CAGR von 4,55 % wächst.

- Nach Vertriebskanal kontrollierten autorisierte Händler im Jahr 2024 einen Anteil von 48,55 %, während Miet- und Leasingkanäle infolge verschärfter Kreditbedingungen mit einer CAGR von 7,13 % wachsen werden.

Trends und Erkenntnisse im Markt für Crawler-Erdbewegungsmaschinen in Thailand

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturausbau im Rahmen des Östlichen Wirtschaftskorridors Thailands | +1.2% | Östliche Provinzen | Langfristig (≥ 4 Jahre) |

| Beschleunigter Austausch veralteter Crawler-Flotten für Sicherheit und Effizienz | +0.8% | National | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsanreize und Emissionsvorschriften der Stufe V | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Entstehung modularer Industrieparks mit Bedarf an Crawlern mit niedrigem Bodendruck | +0.5% | Östliche und zentrale Korridore | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge und telematikgesteuerte Betriebskosteneinsparungen | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Anstieg von Rückbau- und Kreislaufabrissprojekten | +0.3% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturausbau im Rahmen des Östlichen Wirtschaftskorridors Thailands

Die staatliche Genehmigung von 652 Milliarden THB für EEC-Megaprojekte sichert die mehrjährige Crawler-Nachfrage. Die Erdarbeiten stiegen beim Projekt der zweiten Start- und Landebahn des internationalen Flughafens U-Tapao stark an, während Phase 3 des Hafens Laem Chabang umfangreiche Baggerarbeiten und Landgewinnung erfordert. Hochgeschwindigkeitsbahn-Pakete zwischen Bangkok und Rayong umfassen lange Viaduktabschnitte, die auf präzises Planieren und Rammen angewiesen sind. Smart-City-Initiativen rund um Huai Yai steigern den Bedarf an Crawlern mit niedrigem Bodendruck für die Vorbereitung empfindlicher Böden. Die Konzentration der Projekte ermöglicht es Auftragnehmern, Flotten effizient über angrenzende Baustellen hinweg einzusetzen, was einen stetigen Geräteumschlag für Händler und Vermieter unterstützt.

Beschleunigter Austausch veralteter Crawler-Flotten für Sicherheit und Effizienz

Thailändische Auftragnehmer betreiben Crawler-Maschinen mit einer durchschnittlichen Nutzungsdauer von 8,4 Jahren, weit über dem Effizienzoptimum [1]Epiroc, "Epiroc Jahres- und Nachhaltigkeitsbericht 2024," epirocgroup.com. Große Straßenbauunternehmen ziehen Ersatzzyklen vor, um kostspielige Ausfallzeiten zu vermeiden, während kleine und mittlere Unternehmen die Nutzungsdauer verlängern oder günstigere Gebrauchtgeräte kaufen. Steigende öffentliche Baubudgets erhöhen die Gesamtmaschinenauslastung, verschärfen die Kosten ungeplanter Ausfälle und rücken den Wert zuverlässiger, kraftstoffeffizienter Modelle in den Vordergrund. Neuere Crawler-Plattformen integrieren Schutzvorrichtungen gegen herabfallende Gegenstände, verbesserte Kabinenergonomie und Telematik, die Auftragnehmern helfen, aktualisierte Sicherheitsvorschriften und Versicherungsanforderungen zu erfüllen. Finanzierungshürden bestehen weiterhin, doch Mietoptionen erleichtern kleineren Unternehmen ohne ausreichende Bilanzspielräume den Übergang zu modernen Flotten.

Elektrifizierungsanreize und Emissionsvorschriften der Stufe V

Thailands EV-3.5-Paket senkt die Einfuhrzölle auf elektrische Schwerlastgeräte und bietet Verbrauchsteuererstattungen, was den wirtschaftlichen Nutzen von batteriebetriebenen Crawlern erweitert. Ein Bekenntnis zur Klimaneutralität bis 2050 steht im Einklang mit den Emissionsvorschriften der Stufe V, die bereits für Neuzulassungen in städtischen Gebieten gelten. Die begrenzte Ladeinfrastruktur für Maschinen über 20 Tonnen verlangsamt die breite Einführung, weshalb OEMs Hybridantriebe priorisieren, die verkleinerte Dieselmotoren mit Leistungsunterstützungsbatterien kombinieren. Auftragnehmer in Bangkok erproben vollständig elektrische Minibagger bei kurzen Schichten auf städtischen Baustellen, während Hafenbetreiber Hybrid-Crawler-Krane evaluieren, wo Landstromanschlüsse vorhanden sind. Lieferkettenpartnerschaften entstehen, um gemeinsam Hochleistungsladegeräte zu entwickeln, die auf Baustellen zugeschnitten sind.

Entstehung modularer Industrieparks mit Bedarf an Crawlern mit niedrigem Bodendruck

Thailands schnell wachsende modulare Industrieparks erfordern Erdbewegungsmaschinen, die sich über teilweise vorbereitete Grundstücke bewegen können, ohne den Untergrund zu stark zu verdichten. Entwickler im Östlichen Wirtschaftskorridor planen die Bauphase so, dass Auftragnehmer kompakte Raupenlademaschinen und Bagger unter 100 PS mit besonders breiten Gummiketten bevorzugen, die das Gewicht gleichmäßig verteilen. Diese Präferenz unterstützt die für das kompakte Crawler-Segment bis 2030 prognostizierte CAGR von 4,25 %, da jede neue Fabrikfläche, jeder Versorgungsgraben und jeder Entwässerungskanal den wiederholten Einsatz bodenschonender Geräte erfordert. Die Verkäufe von Industrieparkflächen in Chachoengsao, Chonburi und Rayong steigen jährlich um 18–20 %, was zu stetigen Aufträgen für diese spezialisierten Crawler führt, da aufeinanderfolgende Mieter Logistikzentren und Leichtmontageanlagen errichten. Kurze Einsatzdauern machen den Direktkauf für viele Subunternehmer unwirtschaftlich, weshalb Mietflotten schnell Einheiten mit niedrigem Bodendruck hinzufügen, um die Nachfrage wechselnder Arbeitskolonnen zu decken.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und verschärfte Kreditbedingungen | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoffen und Komponenten in der Lieferkette | -0.5% | Globale Lieferketten | Mittelfristig (2–4 Jahre) |

| ESG-bedingte Gesamtbetriebskosten für Dieseleinheiten | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Mangel an Schnellladeinfrastruktur für Crawler über 20 Tonnen | -0.3% | Außerhalb Bangkoks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und verschärfte Kreditbedingungen

Steigende Leitzinsen treiben die Finanzierungskosten auf ein Fünfjahreshoch und schränken den Zugang der Auftragnehmer zu Betriebskapital ein. Kleinere Bauunternehmen verschieben Käufe oder wechseln zu Mietverträgen, die die Liquidität erhalten. Haushaltsverzögerungen dämpfen die Nachfrage nach Baumaterialien und drücken indirekt die Crawler-Bestellungen. OEMs wirken dem entgegen, indem sie Garantiezeiten verlängern und mit Banken zusammenarbeiten, um gestaffelte Rückzahlungspläne zu entwickeln, die an Projektmeilensteine geknüpft sind. Dennoch tragen höherwertige Maschinen mit Stufe-V-Motoren und integrierter Telematik Aufpreise, was die Spaltung zwischen kapitalstarken Tier-1-Unternehmen, die Spitzenmodelle kaufen, und kleinen und mittleren Auftragnehmern, die sich für Basisausstattungen entscheiden, verstärkt.

Volatilität bei Rohstoffen und Komponenten in der Lieferkette

Schwankende Stahl- und Halbleiterpreise erhöhen die Produktionskosten für Fahrwerksgruppen, Steuermodule und Hydrauliksysteme. Lieferzeiten verlängern sich in Spitzenbauphasen, was Händler zwingt, größere Pufferbestände zu halten. Chinesische Direktinvestitionen erhöhen die lokale Beschaffung von Inhalten, steigern aber auch die Abhängigkeit von Lieferketten eines einzelnen Landes, die anfällig für externe Handelsspannungen sind. OEMs lokalisieren die Fertigung von Zylindern und Kettenschuhen in Rayong und Chonburi, um das Währungsrisiko zu reduzieren, obwohl dies den Betriebskapitalbedarf erhöht. Auftragnehmer sichern ihr Risiko ab, indem sie Geräte unter Konsortialpartnern gegenseitig verleasen, um eine reibungslose Verfügbarkeit über Projektportfolios hinweg zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bagger als Anker der Infrastrukturtransformation

Crawler-Bagger hielten im Jahr 2024 einen Marktanteil von 58,71 % am Markt für Crawler-Erdbewegungsmaschinen in Thailand, dank ihrer Vielseitigkeit bei Graben-, Fundament- und Abbrucharbeiten. Der anhaltende EEC-Ausbau sichert die Grundnachfrage, während die Sanierung Bangkoks mittelgroße Klassen aufrechterhält. Kompakte Raupenlademaschinen und Kompaktlader, die eine CAGR von 4,25 % verzeichnen, eignen sich für modulare Fabrikbauten und Lagererweiterungen auf Industrieparkgrundstücken, wo Bodendruck-Grenzwerte gelten. Planierraupen bleiben bei der Straßenbettvorbereitung und Küstengewinnungsarbeiten unverzichtbar, während Crawler-Krane schwere Hebeaufgaben bei Hafenerweiterungen und Hochbahnsäulen übernehmen. Digital gestützte Maschinensteuerung verbreitet sich über alle Gerätelinien und verbessert die Genauigkeit sowie die Nacharbeitsquoten.

Parallel dazu bündeln OEMs Neigungssensoren und Schnellwechselsysteme, die die Auslastungsraten bei verschiedenen Anbaugeräten steigern. Auftragnehmer nutzen Telematik-Dashboards, um ungenutzte Bagger zu benachbarten Projekten umzuleiten und den Flottenumschlag zu erhöhen. Hybrid-Crawler debütieren in der 20–25-Tonnen-Klasse für kommunale Nachtarbeiten, die geringen Lärm erfordern. Vermieter priorisieren kompakte Lademaschinen und 13-Tonnen-Bagger angesichts breiter Nachfrageelastizität. Die Produktmischung spiegelt daher Thailands Wandel hin zu platzbeschränkten Industrie- und Stadtbauten neben ausdauerorientierten Straßenbauprojekten wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Elektrifizierung gewinnt an Dynamik

Verbrennungsmotormodelle dominierten im Jahr 2024 mit einem Anteil von 88,36 %, doch das Elektro- und Hybridsegment verzeichnet eine CAGR von 23,14 %, da staatliche Zollsenkungen und unternehmerische ESG-Ziele zusammenwirken. Bangkoks Hochbahnauftragnehmer setzen batteriebetriebene Minibagger für Tunnelarbeiten im Innenbereich ein, da kein Abgas entsteht. Hafenbetreiber erproben Hybrid-Crawler-Krane, die den Dieselverbrauch in Leerlaufzyklen senken. Diesel bleibt für Bagger über 30 Tonnen unverzichtbar, die Doppelschichten auf abgelegenen Grünfeldstandorten ohne Netzanschluss arbeiten. Die dem Markt für Crawler-Erdbewegungsmaschinen in Thailand zuzurechnende Marktgröße für Elektroeinheiten könnte bis 2030 60 Millionen USD übersteigen, wenn der Ladeausbau das Ziel von 12.000 Stationen erreicht.

Hybridantrieb überbrückt die Lücke; regenerative Schwenksysteme gewinnen Auslegerschwenkenergie zurück und reduzieren den Kraftstoffverbrauch um bis zu 15 %. Händler intensivieren die Technikerschulung für Hochspannungssysteme, während Anbieter von Zweitbatterien stationäre Speicheranwendungen für Altbatterien erkunden. Hersteller arbeiten mit Versorgungsunternehmen an baustellenseitigen Mikronetzen zusammen, die von mobilen Batteriecontainern gespeist werden, um die Stromversorgung für große elektrische Crawler bei Piloteinsätzen zu erleichtern.

Nach Motorleistung: Dominanz im mittleren Leistungsbereich mit Potenzial im Kompaktsegment

Das Segment 201–400 PS entfiel im Jahr 2024 auf 40,17 % der Marktgröße für Crawler-Erdbewegungsmaschinen in Thailand, dank der Eignung für die meisten EEC-Erdarbeiten. Modelle in diesem Bereich verbinden Grabkraft mit Transportfreundlichkeit auf 10-Rad-Anhängern, die Provinzstraßen befahren. Einheiten unter 100 PS, die mit einer CAGR von 5,01 % wachsen, unterstützen die Versorgungsinstallation in Industrieparks und die Stadtgestaltung im Rahmen von Smart-City-Projekten, wo Manövrierfähigkeit entscheidend ist. Maschinen über 400 PS decken eine Nischennachfrage bei der Hafengewinnung und im Tagebau ab, sehen sich jedoch innerhalb von Stadtgrenzen strengeren Emissionsgebühren gegenüber.

Auftragnehmer setzen telematikgestützte Leistungsmodenverwaltung ein, die automatisch Motorkennfelder entsprechend der Last auswählt und den Kraftstoffverbrauch pro bewegtem Kubikmeter reduziert. Hochdruck-Common-Rail-Systeme erhöhen die hydraulische Ausbruchkraft auch bei mittelstarken Motoren und erweitern den effektiven Einsatzbereich von 20–25-Tonnen-Maschinen. Umgekehrt integrieren Mini-Crawler Tiltrotatoren, die die Aufgabenproduktivität in beengten Räumen steigern und den Mehrwert über die reine Motorleistung hinaus erweitern.

Nach Anwendung: Dominanz des Bauwesens mit Unterstützung durch den Bergbau

Baustellen verbrauchten im Jahr 2024 68,13 % der Einheiten und werden auf der Grundlage öffentlicher Bauprojekte im Wert von 253,45 Milliarden THB landesweit mit einer CAGR von 4,55 % wachsen. Wohnhochhausprogramme und E-Commerce-Fulfillment-Center treiben die Nachfrage nach mittelgroßen Baggern und kompakten Lademaschinen an. Bergbau und Steinbruch bleiben zwar kleiner, sind aber als wichtige Lieferanten von Zuschlagstoffen für die EEC-Beton- und Straßenunterbau-Lieferkette unverzichtbar. Landwirtschaft und Forstwirtschaft bestellen Crawler mit niedrigem Bodendruck für die Plantagenentwässerung und Landrodung, insbesondere im Rahmen der Modernisierungsprogramme im zentralen Reisanbaugürtel.

Kreislaufabrissprojekte in Bangkok fördern spezialisierte Mehrprozessor-Bagger mit Hochreichauslegern, die für den selektiven Rückbau geeignet sind. Umweltsanierungsarbeiten entlang industrieller Korridore erfordern Bohrgeräte und Vakuumbagger, die unter der Anwendungsgruppe „Sonstige” klassifiziert sind, und diversifizieren die Crawler-Nachfrage. Auftragnehmer schätzen zunehmend Maschinen, die für Neigungssensoren vorverkabelt sind, was den Wiedereinsatz von der Infrastruktur zum Hochbau erleichtert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler führen, Vermietung wächst stark

Autorisierte Händler, ausgestattet mit Ersatzteildepots und Finanzierungsschaltern, behielten im Jahr 2024 einen Anteil von 48,55 %. Sie verankern die OEM-Markenpräsenz, bieten Garantieservice und koordinieren die Technikerzertifizierung. Miet- und Leasingbetreiber, die mit einer CAGR von 7,13 % wachsen, bedienen Auftragnehmer mit engen Kreditlinien oder unregelmäßigen Projektpipelines. Große Mietflotten nutzen Telematik, um den Maschinenzustand über verteilte Baustellen hinweg zu überwachen, Ausfallzeiten zu reduzieren und Folgeaufträge zu sichern. Direkte OEM-Verkäufe an erstklassige Bauunternehmen bleiben für Großaufträge im Rahmen von schlüsselfertigen EPC-Verträgen bedeutsam.

Händler reagieren auf den Mietaufschwung, indem sie markeneigene Kurzzeitvermietprogramme und zertifizierte Gebrauchtgeräte-Börsen einführen. Digitale Plattformen listen die Echtzeit-Verfügbarkeit von Crawlern auf und ermöglichen es Auftragnehmern, die Flottenkapazität mit Spitzennachfragefenstern während massiver Erdarbeiten abzugleichen. Finanzierungstöchter führen nutzungsbasierte Modelle ein, die Eigentums- und Mietmerkmale verbinden und flexible Gerätenutzungsstrategien widerspiegeln.

Geografische Analyse

Die östlichen Provinzen Chachoengsao, Chonburi und Rayong verankern die Nachfrage, gestützt durch 652 Milliarden THB an EEC-Projektmitteln und jährlich um 18–20 % steigende Industrieparkflächenverkäufe [2]Investitionsförderungsbehörde, "Industrieparkflächenverkäufe 2025," boi.go.th. Die Flottendichte erreicht die höchsten nationalen Werte, da Logistikparks, Flughäfen und Tiefseehäfen laufende Fundament- und Planierarbeiten erfordern. Auftragnehmer rotieren Geräte zwischen angrenzenden Megaprojekten, verbessern die Maschinenauslastung und beschleunigen Ersatzzyklen, um Betriebszeitziele zu erreichen.

Bangkok und seine umliegende Metropolregion bleiben das zweitgrößte Cluster, angetrieben durch Erweiterungen des Massennahverkehrs, gemischt genutzte Sanierungen und Upgrades von Gesundheitseinrichtungen. Die städtische Dichte begünstigt kompakte Crawler und elektrische Minibagger, die Gräben unter erhöhten Schienenstrukturen ausheben. Strenge Emissionszonen fördern die Einführung von Hybrid- und Stufe-V-Diesel früher als in anderen Regionen und prägen die Bestandsstrategien der Händler.

Zentrale Provinzen außerhalb der Hauptstadt verzeichnen ein stetiges, moderates Wachstum, da verlagerte Fertigung entlang aufgewerteter Autobahnkorridore, die Bangkok mit dem EEC verbinden, abwandert. Nördliche und südliche Regionen verzeichnen eine langsamere Einführung, weisen jedoch eine Nischennachfrage aus Bergbau, Agrarverarbeitung und Tourismusinfrastruktur auf. Die staatliche Zuweisung von 253,45 Milliarden THB für 287 Projekte bis 2026 schleust Crawler-Nachfrage in die Verbreiterung von Provinzstraßen und die Sanierung von Brücken ein und gewährleistet einen landesweiten Geräteeinsatz. Grenzüberschreitende Handelsrouten nach Laos, Kambodscha und Malaysia erhöhen die Crawler-Auslastung in Grenzlogistikzentren weiter und positionieren in Thailand ansässige Mietflotten für die Bedienung benachbarter Märkte.

Wettbewerbslandschaft

Globale Marktführer wie Caterpillar, Komatsu und Hitachi Construction Machinery halten gemeinsam bedeutende Marktanteile, während chinesische Unternehmen SANY, XCMG und Zoomlion aggressiv auf Basis von Preiswettbewerbsfähigkeit und schnellerer Lieferung expandieren. Caterpillars Erweiterung des Standorts Rayong im Wert von 300 Millionen USD verbessert die lokalisierte Produktion von Hydraulikzylindern und Fahrwerken und verkürzt die Lieferzeiten für regionale Aufträge [3]Caterpillar Inc., "Pressemitteilung zur Erweiterung des Standorts Rayong," cat.com. Komatsu reagiert mit händlerinstallierten Smart-Construction-Kits, die Bestandsflotten mit 3D-Maschinensteuerung aufrüsten und die Loyalität der installierten Basis sichern.

HD Hyundai bewirbt die Xite-Transformation-Suite, die halbautonome Baggermodi ermöglicht und sich angesichts chronischen Fachkräftemangels durch Produktivität differenziert. Chinesische Marken kombinieren wirtschaftliche Stückpreise mit verlängerten Garantiebedingungen und setzen Wettbewerber bei den Gesamtbetriebskosten unter Druck. Mietgiganten bilden Einkaufsallianzen, um Mengenrabatte auszuhandeln, was die OEM-Preissetzungsmacht verwässert, aber eine hohe Volumenabsorption für neue Modelleinführungen garantiert. Strategische Nischen entstehen im Bereich elektrischer Crawler, wo westliche und japanische Anbieter einen Technologievorsprung behalten, obwohl die chinesische Kompetenz bei der Batteriebeschaffung die Markteinführungslücken verringert.

Die Händlerkonsolidierung beschleunigt sich, da familiengeführte Distributoren Skaleneffekte anstreben, um die Telematikinfrastruktur und die Technikerschulung für Hochspannungssysteme zu finanzieren. Joint-Venture-Finanzierungsarme bieten variabel verzinsliche Leasingverträge an, die an die Projektlaufzeit geknüpft sind, und verbessern die Kundenbindung. Der Wettbewerb verlagert sich zunehmend vom reinen Maschinenverkauf hin zu Lebenszyklusservicepaketen, die Abonnements für vorausschauende Wartung und Bediener-Schulungsmodule umfassen, was die Wechselkosten für Flottenbesitzer erhöht, die günstigere Importe in Betracht ziehen.

Marktführer in der Branche für Crawler-Erdbewegungsmaschinen in Thailand

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

XCMG Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Shantui lieferte seinen Crawler-Bagger SE550LC an eine thailändische Mine und markierte damit einen Meilenstein im umweltfreundlichen Schwerlastbetrieb.

- Januar 2025: Volvo Construction Equipment stellte den neuen EC210-Bagger der neuen Generation in Bangkok über seinen neu ernannten Händler CHAIRATCHAKARN (Bangkok) Co., Ltd. vor.

Berichtsumfang für den Markt für Crawler-Erdbewegungsmaschinen in Thailand

| Crawler-Bagger |

| Crawler-Planierraupen |

| Crawler-Lademaschinen |

| Crawler-Krane und Rohrverlegemaschinen |

| Kompakte Raupenlademaschinen und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Verbrennungsmotor |

| Elektro und Hybrid |

| Unter 100 PS |

| 100–200 PS |

| 201–400 PS |

| Über 400 PS |

| Bauwesen |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Sonstige |

| Direktverkauf durch OEM |

| Autorisierte Händler |

| Miet- und Leasingunternehmen |

| Nach Gerätetyp | Crawler-Bagger |

| Crawler-Planierraupen | |

| Crawler-Lademaschinen | |

| Crawler-Krane und Rohrverlegemaschinen | |

| Kompakte Raupenlademaschinen und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Verbrennungsmotor |

| Elektro und Hybrid | |

| Nach Motorleistung | Unter 100 PS |

| 100–200 PS | |

| 201–400 PS | |

| Über 400 PS | |

| Nach Anwendung | Bauwesen |

| Bergbau und Steinbruch | |

| Landwirtschaft und Forstwirtschaft | |

| Sonstige | |

| Nach Vertriebskanal | Direktverkauf durch OEM |

| Autorisierte Händler | |

| Miet- und Leasingunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Marktwert für Crawler-Erdbewegungsmaschinen in Thailand im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 327,55 Millionen USD.

Wie schnell wird das Marktwachstum bis 2030 prognostiziert?

Es wird eine CAGR von 3,36 % für den Zeitraum 2025–2030 prognostiziert.

Welcher Gerätetyp führt derzeit bei der Stückzahlnachfrage?

Crawler-Bagger mit einem Marktanteil von 58,71 % im Jahr 2024.

Warum expandieren Miet- und Leasingkanäle?

Auftragnehmer bevorzugen kapitalschonende Modelle angesichts höherer Kreditkosten, was eine CAGR von 7,13 % für Vermietungen antreibt.

Seite zuletzt aktualisiert am: