Marktgröße und Marktanteil des Terrain Awareness and Warning System

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

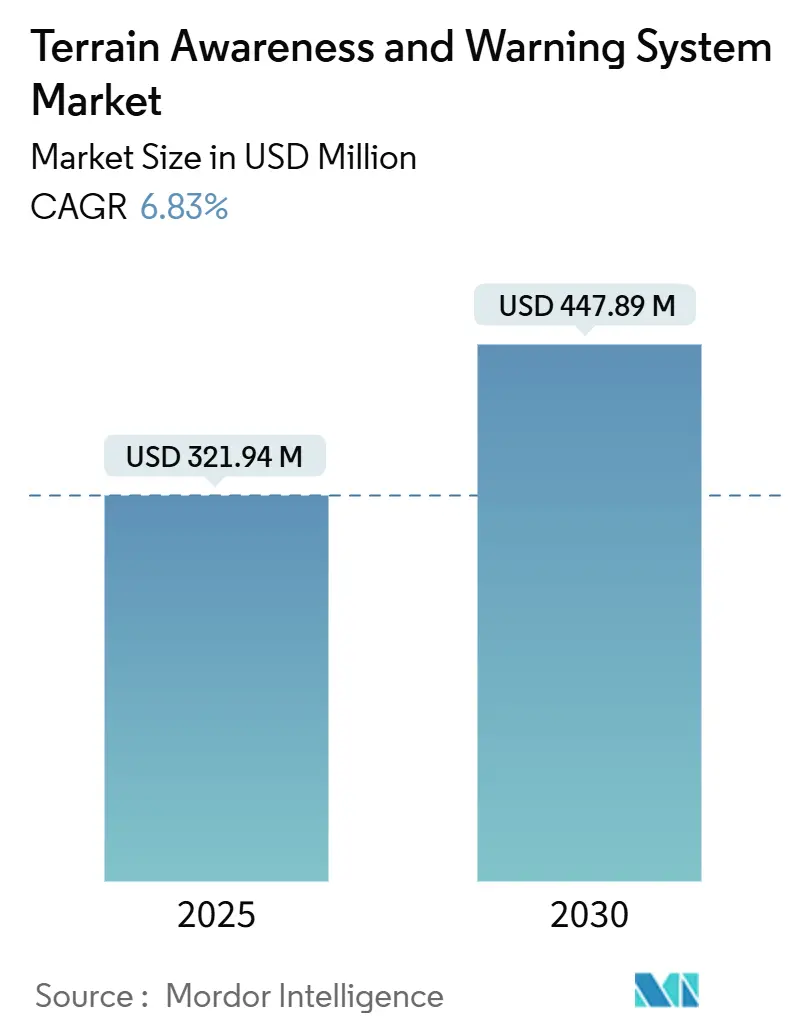

| Marktgröße (2025) | 321.94 Millionen US-Dollar |

| Marktgröße (2030) | 447.89 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Terrain Awareness and Warning System von Mordor Intelligence

Die Marktgröße des Terrain Awareness and Warning System (TAWS) erreichte im Jahr 2025 einen Wert von 321,94 Millionen USD und wird bis 2030 voraussichtlich 447,89 Millionen USD bei einer CAGR von 6,83 % erreichen. Dies unterstreicht das anhaltende Engagement des Luftfahrtsektors bei der Prävention von Controlled Flight into Terrain (CFIT) und umfassenderen Flugsicherheitsmandaten. Verbindliche Ausrüstungsvorschriften für Turbinenflugzeuge, die Integration radarbasierter prädiktiver Warnsysteme und eine stetige Flottenexpansion sichern die Nachfrage, während zunehmende Hubschraubereinsätze in der Offshore- und Notfallversorgung die Kundenbasis erweitern. Betreiber bevorzugen die OEM-Erstausrüstung, um den Zertifizierungsaufwand zu minimieren. Dennoch bietet ein großer Bestand älterer Strahlflugzeuge und Drehflügler weiterhin Nachrüstmöglichkeiten, insbesondere da die Avionik-Modernisierung mit der Einführung von Synthetik-Vision-Systemen einhergeht. Nordamerika profitiert von strengen FAA-Standards und einem hohen Aufkommen an Fluglinienverkehr, doch Asien-Pazifik führt nun das inkrementelle Wachstum an, da inländische Fluggesellschaften ihre Kapazitäten ausbauen und Regulierungsbehörden die Leistungsanforderungen verschärfen. Eine verstärkte Cybersicherheitsprüfung hat zudem den Wertbeitrag von Terrain Awareness and Warning System-Lösungen der nächsten Generation erhöht, die GPS-Signale authentifizieren und mehrere Sensoren zur manipulationsresistenten Betrieb gegenseitig überprüfen.

Wichtigste Erkenntnisse des Berichts

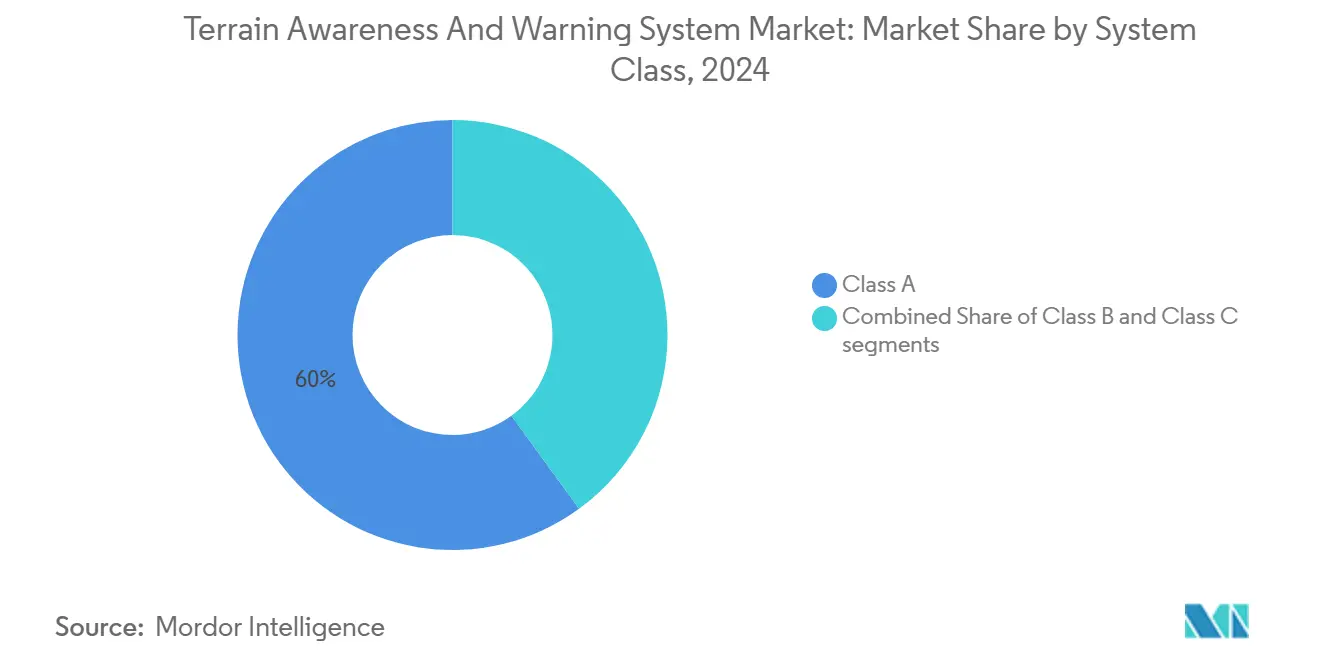

- Nach Systemklasse erfasste Klasse A im Jahr 2024 einen Marktanteil von 60,02 % am Terrain Awareness and Warning System Markt; Klasse C wird bis 2030 voraussichtlich mit einer CAGR von 9,10 % wachsen.

- Nach Plattformtyp hielt die kommerzielle Luftfahrt im Jahr 2024 einen Umsatzanteil von 52,45 %, während die Militärluftfahrt die höchste CAGR von 7,68 % bis 2030 erzielen soll.

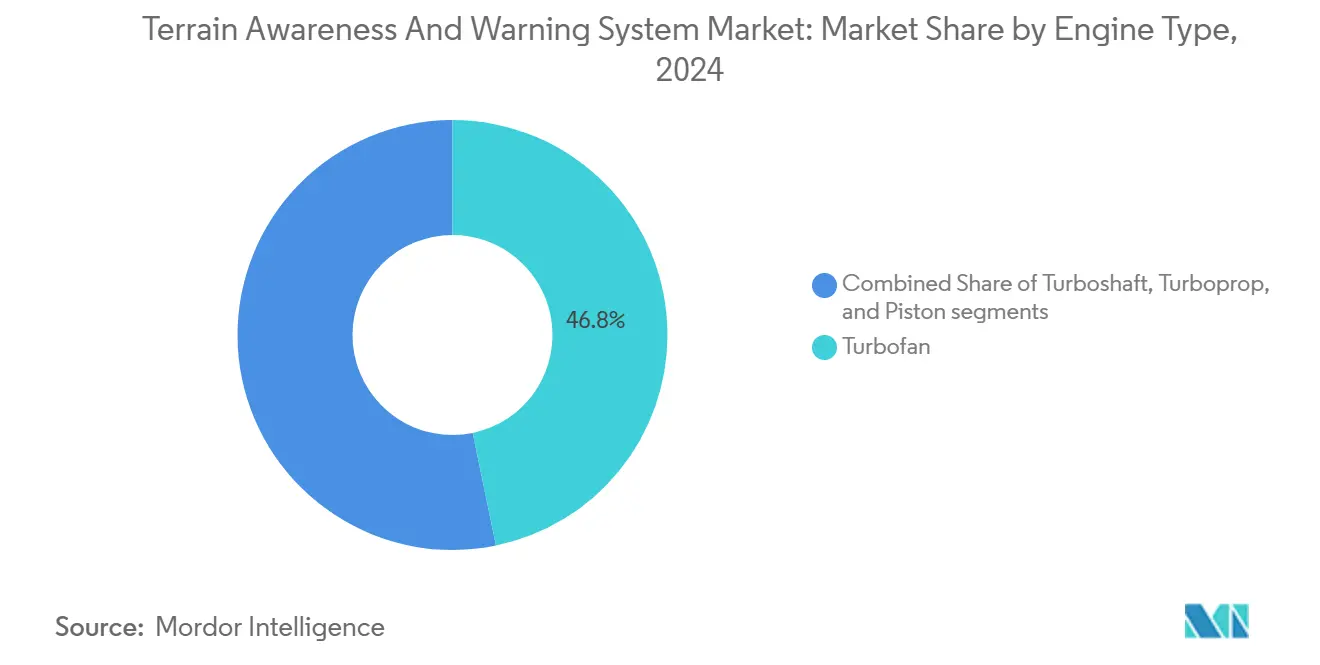

- Nach Triebwerkstyp entfielen im Jahr 2024 46,76 % der Marktgröße des Terrain Awareness and Warning System auf Turbofan-Ausrüstung, und Turbowellen-Installationen verzeichnen bis 2030 eine CAGR von 7,42 %.

- Nach Endnutzer dominierte die OEM-Erstausrüstung im Jahr 2024 mit einem Anteil von 64,76 % am Terrain Awareness and Warning System Markt und führt auch beim prognostizierten Wachstum mit einer CAGR von 7,21 % bis 2030.

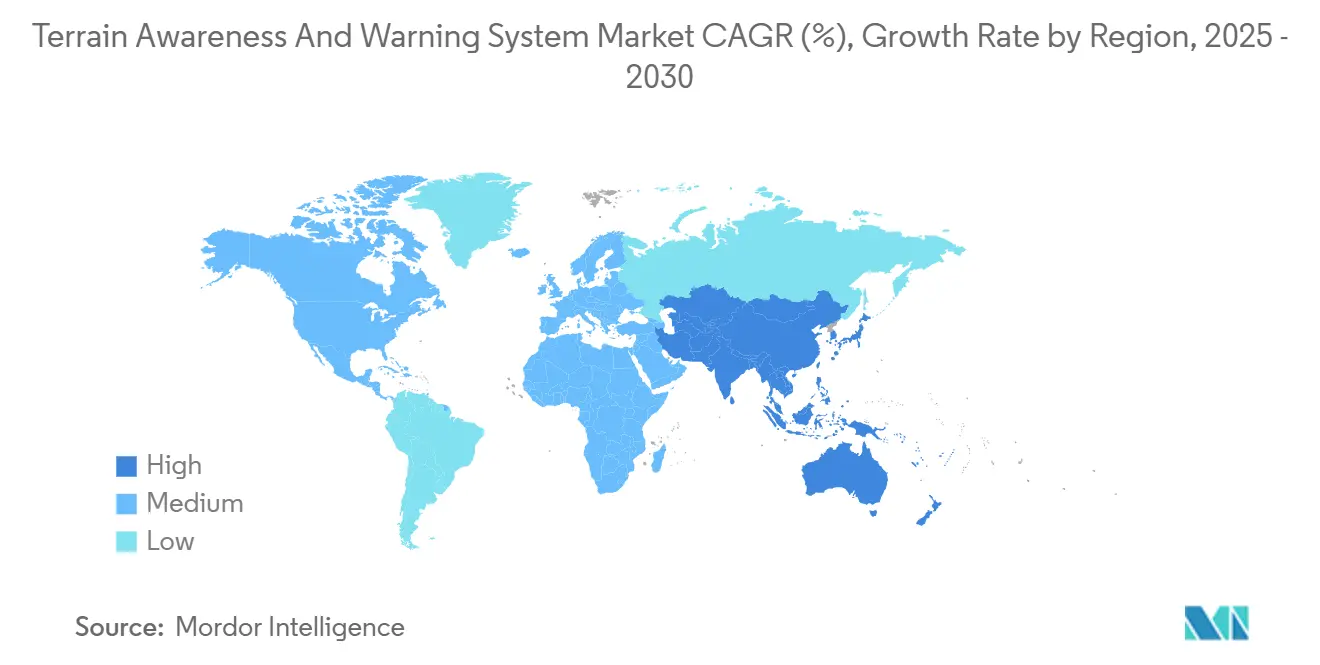

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,89 %, während Asien-Pazifik im gleichen Zeitraum die höchste CAGR von 7,92 % erzielen soll.

Globale Markttrends und Erkenntnisse zum Terrain Awareness and Warning System

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Installationsanforderungen gemäß den Vorschriften der kommerziellen Luftfahrt | +1.8% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum des globalen Fluggastaufkommens und der Auslieferungen kommerzieller Flugzeuge | +1.2% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Hubschraubereinsätze in komplexem Gelände und Offshore-Umgebungen | +0.9% | Nordamerika, Europa, Naher Osten Offshore | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei radar- und sensorbasierten Geländewarnsystemen | +0.7% | Global; Innovation angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Betonung proaktiver Sicherheitsmaßnahmen durch Luftfahrtbehörden und Betreiber | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Autonomie und Flugsicherheit in militärischen Transportflugzeugen | +0.5% | Nordamerika, Europa, Asien-Pazifik Verteidigungsprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Installationsanforderungen treiben die Marktexpansion voran

Strenge Vorschriften wie 14 CFR 135.154 und TSO-C151d verpflichten Turbinenflugzeuge zur Mitführung zertifizierter TAWS und fördern so kontinuierliche flottenweite Einsätze.[1]Federal Aviation Administration, "AC 23-18 – Installation von TAWS, zugelassen für Part 23 Flugzeuge," faa.gov Vergleichbare Mandate von Transport Canada und der EASA gewährleisten eine regulatorische Harmonisierung, die grenzüberschreitende Betriebe vereinfacht und die langfristige Nachfrage stabilisiert. Fluggesellschaften schätzen die Compliance-Sicherheit, was Hersteller dazu veranlasst, Terrain Awareness and Warning System Marktangebote direkt in die Produktionslinien neuer Strahlflugzeuge zu integrieren. Der Rahmen fördert auch die Aktualisierung von Cockpit-Verfahren und wiederkehrende Besatzungsschulungen und verankert TAWS in der umfassenderen Sicherheitskultur. Diese Faktoren machen die regelgetriebene Einführung zum bedeutendsten Beitrag zur Umsatzsichtbarkeit im Prognosezeitraum.

Wachstum der kommerziellen Luftfahrt treibt die TAWS-Nachfrage an

Airbus plant für 2025 820 Auslieferungen, und Boeing hat nach der Beseitigung von Qualitätsengpässen wieder Fahrt aufgenommen, wodurch die Eingang-Montagelinien nahezu ausgelastet bleiben. Jede Auslieferung erfolgt mit werkseitig installiertem TAWS zur Erfüllung der Vorschriften für den Lufttransport, was den Lieferanten ein Basisvolumen garantiert. Parallel dazu verlängern Fluggesellschaften die Betriebslebensdauer von über 15 Jahre alten Flugzeugen, während sie auf neue Lieferslots warten, was den Nachrüstpool vergrößert. Die intensive Netzwerkerweiterung in Indien, Indonesien und dem chinesischen Festland hat einen bedeutenden Teil der Terrain Awareness and Warning System Marktbestellungen auf asiatisch-pazifische Fluggesellschaften verlagert und untermauert die Führungsrolle der Region beim inkrementellen Wachstum.

Expansion des Hubschrauberbetriebs in komplexen Umgebungen

Such- und Rettungsdienste (SAR), Offshore-Energielogistik und Luftrettungsanbieter behandeln TAWS – oder HTAWS – zunehmend als unverzichtbare lebensrettende Ausrüstung. Betreiber wie Offshore Helicopter Services UK haben AW139-Zellen mit integrierten Warnsystemen für Einsätze in der Nordsee hinzugefügt.[2]Offshore Helicopter Services UK, "Zwei Leonardo-Hubschrauber zur Such- und Rettungsflotte in der Nordsee hinzugefügt," offshore-mag.com US-amerikanische Unfallanalysen identifizierten eine beeinträchtigte Situationswahrnehmung als wiederkehrenden Faktor bei Drehflügler-Unfällen, was die Einführung prädiktiver Geländeanzeigen im Terrain Awareness and Warning System Markt verstärkt. Der Trend spiegelt sich im Golf von Mexiko, im Arabischen Golf und in asiatischen Offshore-Blöcken wider, wo Tiefflug über Wasser und wechselhaftes Wetter das CFIT-Risiko erhöhen.

Technologische Integration mit Synthetik-Vision-Systemen

Anbieter kombinieren nun digitale Höhenmodelle, Radar-Höhenmessung und Bildverarbeitungschips, um vollständig fusionierte Anzeigen zu erstellen, die über traditionelle akustische Warnungen hinausgehen. Honeywells Mark XXII EGPWS und KI-gestützte Pipelines, die mit NXP Semiconductors entwickelt wurden, veranschaulichen den Wandel hin zu prädiktiver Analytik und niedrigeren Fehlalarmraten. Saabs Geländedatenbanken mit 0,5-Meter-Auflösung und die Zwei-Minuten-Beratungslinie von Thales verkürzen die Reaktionszeit der Piloten weiter und positionieren TAWS als zentralen Knotenpunkt in vernetzten Cockpits. Fluggesellschaften gewinnen zusätzlichen Mehrwert durch verbesserte Besatzungsressourcenverwaltung und reduzierte Controlled-Flight-into-Terrain-Ereignisse.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüstkosten für alternde allgemeine Luftfahrt- und Regionalflugzeugflotten | -0.8% | Global; ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integrationsprobleme mit veralteter Avionik und Plattformkompatibilität | -0.6% | Reife Luftfahrtmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken einschließlich GPS-Spoofing und Geländedatenverletzungen | -0.5% | Global, mit jüngsten Vorfällen in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an umfassender globaler Geländekartierung in aufstrebenden Lufträumen | -0.4% | Global; stärkste Auswirkung auf nordamerikanische und europäische MROs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstkosten hemmen die Einführung in der allgemeinen Luftfahrt

Die Installation eines Klasse-A-Systems kann pro Flugzeugzelle 50.000 USD übersteigen, was viele Eigentümer von Kolben-Einmotorigen und regionalen Turboprops von freiwilligen Upgrades abhält. Lieferkettenprobleme haben auch die Beschaffung von Teilen verlängert und den Wartungsaufwand bei einigen Betrieben auf über 80 Stunden pro Installation gesteigert. Das Verhältnis von Kosten zu Flugzeugwert ist besonders bei 30 Jahre alten Plattformen akut und verlangsamt die Durchdringung in preissensiblen Teilsegmenten des Terrain Awareness and Warning System Marktes.

Komplexität der Integration veralteter Avionik

Nachrüstungen in Strahlflugzeugen der frühen 2000er Jahre erfordern maßgeschneiderte Ingenieursleistungen, um TAWS-Computer mit analogen Bodenannäherungssensoren, Mode-S-Transpondern und älteren EFIS-Anzeigen zu verbinden. Collins Aerospaces Pro Line Modernisierungskits veranschaulichen den Umfang der ergänzenden Musterzulassungsarbeiten (STC), die je Variante erforderlich sind. Falsch verdrahtete Steckverbinder oder fehlerhafte Software-Ladevorgänge haben Schwierigkeitsberichte im Betrieb ausgelöst, die Wiederholungsinspektionen erfordern und die Ausfallzeiten erhöhen. Diese Hürden verlängern Entscheidungszyklen und dämpfen kurzfristige Konversionsvolumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemklasse: Regulatorische Compliance sichert die Führungsposition von Klasse A

Klasse-A-Ausrüstung hielt im Jahr 2024 einen Anteil von 60,02 % am Terrain Awareness and Warning System Markt und festigt damit ihre Rolle als Maßstab für kommerzielle Lufttransportkategorien. Diese Dominanz resultiert aus Mandaten, die vorschreiben, dass Turbinenflugzeuge mit 10 oder mehr Passagiersitzen vollständig ausgestattete TAWS mitführen müssen, was eine strukturelle Nachfragebasis schafft. Die parallele Einführung in Breitkarosserie-Frachtflugzeugen vergrößert die installierte Basis weiter. Die Marktgröße des Terrain Awareness and Warning System für Klasse-C-Angebote wird voraussichtlich mit einer CAGR von 9,10 % steigen, da kosteneffiziente Lösungen in leichte Zweimotorige und leistungsstarke Einmotorige vordringen. Geringere Größen-, Gewichts- und Leistungsanforderungen (SWaP) und GPS-zentrierte Architekturen verschaffen Klasse-C-Anbietern Marktzugang, ohne die grundlegende Warnlogik zu beeinträchtigen.

Hersteller haben reagiert, indem sie skalierbare Produktfamilien eingeführt haben: Honeywells BendixKing-Suite integriert nun TAWS-Logik in integrierte Fluganzeigen, während Garmin HTAWS-Funktionen automatisch in seine G1000 NXi Glasscheiben-Cockpit-Linie lädt.[3]Honeywell Aerospace, "Mark XXII EGPWS," honeywell.com Diese Konvergenz vereinfacht die Pilotenausbildung und erhöht den wahrgenommenen Sicherheitsnutzen, was ein robustes Stückzahlwachstum bis weit in den Prognosezeitraum hinein unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformtyp: Kommerzielle Dominanz trifft auf militärische Modernisierung

Kommerzielle Betreiber, angetrieben durch das Volumen von Schmal- und Breitrumpfflugzeugen, repräsentierten im Jahr 2024 52,45 % des Umsatzes im Terrain Awareness and Warning System Markt und werden bis 2030 die größten Kunden bleiben. Eine Flottenauslastung von nahezu 12 Stunden täglich macht CFIT-Schutzmaßnahmen unverzichtbar. Für die Militärluftfahrt wird jedoch eine CAGR von 7,68 % prognostiziert, angetrieben durch Programme wie das digitale Cockpit-Upgrade UH-60V der US-Armee und NATO-Transportmodernisierungsagenden.

Verteidigungskäufer kombinieren TAWS zunehmend mit autonomen Navigatoren und Missionscomputer-Stacks, was den Bestellwert pro Flugzeug erhöht. Unterdessen setzt sich die Einführung in der allgemeinen Luftfahrt fort, jedoch mit einem sanfteren Verlauf, der hauptsächlich durch regulatorische Übergangsfristen und Eigentümerökonomie beeinflusst wird. Diese Mischung aus stetigem kommerziellem Volumen und aufkommendem Verteidigungsimpuls hält den gesamten Terrain Awareness and Warning System Markt im zivil-militärischen Gleichgewicht.

Nach Triebwerkstyp: Turbofan-Flotte dominiert, während Turbowelle an Höhe gewinnt

Turbofan-betriebene Strahlflugzeuge machten im Jahr 2024 46,76 % des Marktanteils des Terrain Awareness and Warning System aus und spiegeln die Allgegenwart von Eingang-Arbeitspferden wie der A320-, 737- und Embraer E-Jet-Familie wider. Jede neue Auslieferung wird automatisch mit Klasse-A-TAWS ausgeliefert, was die Basisstücklieferungen sichert. Im Gegensatz dazu sind Turbowellen-Hubschrauberanwendungen auf eine CAGR von 7,42 % ausgerichtet, was den zunehmenden Medevac- und Offshore-Verpflichtungen entspricht, bei denen HTAWS Tiefflug-Geländevermeidungshüllen bietet.

Turboprops nehmen eine mittlere Ebene ein und bedienen Kurzstrecken-Regional- und Frachtrouten, die immer noch durch bergiges Gelände führen. Kolbenflugzeuge bleiben das kleinste adressierbare Segment, bieten jedoch Aufwärtspotenzial, da die Preise für Einstiegs-Klasse-C-Systeme sinken und Versicherer die Ausrüstung mit niedrigeren Prämien belohnen. Diese Dynamiken unterstreichen die Antriebsvielfalt als Treiber differenzierter Wachstumsnischen im Terrain Awareness and Warning System Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: OEM-Erstausrüstung liefert Skalierung und Geschwindigkeit

Werksinstallationen erfassten im Jahr 2024 64,76 % des Umsatzes im Terrain Awareness and Warning System Markt und werden Nachrüstkonversionen bis 2030 mit einer CAGR von 7,21 % übertreffen. Flugzeughersteller integrieren TAWS zusammen mit Autopilot-, ADS-B- und Flugmanagementsystemen und nutzen dabei einheitliche Zertifizierungsabläufe und eliminieren Ausfallzeiten nach der Auslieferung. Airbus und Boeing legen Geländedatenbanken und Warnlogik-Zertifizierungen in den ursprünglichen Musterzulassungen fest und gewährleisten so die globale Betriebsfähigkeit vom ersten Tag an.

Der Nachrüstkanal bleibt zwar kleiner, ist aber strategisch bedeutsam. Tausende von Flugzeugen, die vor 2010 gebaut wurden, werden täglich ohne modernes TAWS oder mit Bodennäherungswarnsystemen (GPWS) der ersten Generation betrieben; Avionik-Erneuerungszyklen im Zusammenhang mit ADS-B-Mandaten lösen häufig TAWS-Upgrades als inkrementelle Posten aus. Spezialisierte MROs, insbesondere AMETEK MRO Asia, bauen ihre Kapazitäten aus, um Installationszeiträume zu verkürzen und die Relevanz des Nachrüstmarktes für den Terrain Awareness and Warning System Markt zu erhalten.

Geografische Analyse

Asiatisch-pazifische Fluggesellschaften haben gemeinsam mehr als 1.800 Eingang-Strahlflugzeuge bestellt, die zwischen 2025 und 2030 ausgeliefert werden sollen, was eine robuste Pipeline werkseitig installierter TAWS-Einheiten sicherstellt. Billigfluggesellschaften in Indonesien und Vietnam führen die Welle an und verhandeln häufig gebündelte Geländewahrnehmungsoptionen mit umfangreicheren Avionik-Suiten, um die Ausbildung über wachsende Pilotenkohorten hinweg zu rationalisieren. Parallele politische Maßnahmen der Zivilen Luftfahrtbehörde Chinas, die für 2025 780 Millionen Passagiere anstrebt, verpflichten inländische Fluggesellschaften, neue und in Betrieb befindliche Flotten mit aktueller Geländewarnlogik auszustatten, was die regionale Basisnachfrage stärkt.[4]Zivile Luftfahrtbehörde Chinas, "Passagierprognose 2025," aviationweek.com

Nordamerika bleibt dennoch der umsatzstärkste Einzelmarkt, gestützt durch strenge Aufsicht, eine große Geschäftsflugzeuggemeinschaft und Upgrade-Programme des Verteidigungsministeriums. FAA-Lufttüchtigkeitsanweisungen zu TAWS-Software-Updates sichern wiederkehrende Nachrüstmarktaktivitäten, während US-amerikanische Drehflügler-Rettungsdienstanbieter im Zuge von Erkenntnissen aus Unfällen mit menschlichen Faktoren weiterhin umfangreiche HTAWS-Nachrüstungen durchführen. Kanadas gespiegeltes regulatorisches Umfeld bringt zusätzliches Volumen, insbesondere bei regionalen Turboprop-Fluggesellschaften, die die Rocky Mountains und subarktische Routen überqueren.

Europa weist eine reife, aber stetige Nachfrage auf. EASA-Zertifizierungswege betonen harmonisierte Ausbildung und Wartung, was zu Volllebenszyklus-Supportverträgen führt, die Datenbankabonnementerlöse in den Terrain Awareness and Warning System Markt einbetten. Angesichts der anspruchsvollen Topografie priorisieren Betreiber in Norwegen, den Alpen und der Iberischen Halbinsel die Granularität der Geländedatenbank. Im Nahen Osten verpflichtet das Breitkarosserie-Wachstum nationaler Fluggesellschaften zur Klasse-A-Ausrüstung, während aufstrebende MRO-Cluster am Golf Installationskompetenz für afrikanische und südasiatische Kunden bereitstellen. Südamerikas bergige Geografie, insbesondere die Anden, stellt klare Sicherheitsimperative dar, obwohl Budgetbeschränkungen und ältere Flottenprofile die sofortige Einführung verlangsamen, was auf ein längerfristiges Aufwärtspotenzial hindeutet, sobald Finanzierungsmodelle reifen.

Wettbewerbslandschaft

Honeywell International Inc., Collins Aerospace und Thales Group bilden den wettbewerblichen Kern und kontrollieren gemeinsam einen bedeutenden Anteil durch breite Portfolios, die von Klasse-A- bis zu hubschrauberspezifischen Lösungen reichen. Honeywells Mark XXII EGPWS führt KI-gestützte Bedrohungspriorisierung ein, während Collins Pro Line Fusion nutzt, um TAWS-Logik in größere Flugmanagementsysteme einzubetten. Thales differenziert sich mit seiner patentierten Terrain Advisory Line, die prädiktive Fenster auf zwei Minuten ausdehnt.

Garmin Ltd. und Universal Avionics konzentrieren sich auf leichte und mittelgroße Geschäftsflugzeuge und nutzen schnellere Software-Freigabezyklen und modulare Zertifizierungsansätze. L3Harris Technologies, Inc. und Saab AB liefern ermöglichende Datenbanken und Algorithmusbibliotheken, die andere OEMs lizenzieren, und erweitern so die Wertschöpfungskette. Die Markteintrittsbarrieren bleiben hoch, da jedes neue Produkt die Konformitätsbewertungsanforderungen von TSO-C151d und EASA ETSO-2C151 erfüllen muss, einschließlich Gefahrenstufenanalysen und Flugtest-Nachweisen.

Cyber-Resilienz hat sich als neuestes Wettbewerbsfeld etabliert. Vorfälle von GPS-Spoofing gegen zivile Transporter in Südostasien haben Avionik-Anbieter gezwungen, Multi-Sensor-Kreuzprüfungen, verschlüsselte Integritätssignale und Bodensegmentvalidierung zu integrieren. Anbieter, die frühzeitig in diese Gegenmaßnahmen investieren, sichern sich langfristige Alleinlieferantenpositionen bei Verteidigungsministerien und Premium-Fluggesellschaften und gewinnen so strategisches Gewicht. Insgesamt weist der Markt eine moderate Konzentration auf: Die fünf größten Anbieter halten rund 65 % des Umsatzes von 2024, was bedeutenden Raum für Nischenspezialisten lässt, aber die Wahrscheinlichkeit disruptiver Neueinsteiger begrenzt.

Branchenführer im Terrain Awareness and Warning System

Honeywell International Inc.

Garmin Ltd.

Elbit Systems Ltd.

Thales Group

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Aero Asahi Corporation bestellte seinen sechsten H145/BK117 D-3 Hubschrauber von Kawasaki Heavy Industries und erweiterte damit seine Luftrettungsflotte. Der D-3 Hubschrauber verfügt über fortschrittliche Avionik, wie einen Autopiloten, GPS-Kartenanzeige und ein Terrain Awareness and Warning System, das einen sicheren und effizienten Betrieb unter schwierigen Bedingungen gewährleistet.

- Mai 2021: Die US-Luftwaffe gab einen Vertrag mit Honeywell International, Inc. für halbjährliche Software-Updates für das Terrain Awareness and Warning System (TAWS) auf 431 Lockheed Martin C-130J Super Hercules Flugzeugen bekannt.

Berichtsumfang des globalen Terrain Awareness and Warning System Marktes

| Klasse A |

| Klasse B |

| Klasse C |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeuge |

| Breitrumpfflugzeuge | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampfflugzeuge |

| Transportflugzeuge | |

| Spezialauftrag | |

| Militärhubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kommerzielle Hubschrauber |

| Turbofan |

| Turbowelle |

| Turboprop |

| Kolben |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemklasse | Klasse A | ||

| Klasse B | |||

| Klasse C | |||

| Nach Plattformtyp | Kommerzielle Luftfahrt | Schmalrumpfflugzeuge | |

| Breitrumpfflugzeuge | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampfflugzeuge | ||

| Transportflugzeuge | |||

| Spezialauftrag | |||

| Militärhubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Nach Triebwerkstyp | Turbofan | ||

| Turbowelle | |||

| Turboprop | |||

| Kolben | |||

| Nach Endnutzer | OEM-Erstausrüstung | ||

| Nachrüstmarkt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Terrain Awareness and Warning System Marktes?

Der TAWS-Markt wurde im Jahr 2025 auf 321,94 Millionen USD geschätzt und soll bis 2030 auf 447,89 Millionen USD wachsen.

Welche Region verzeichnet die schnellste Expansion bei der Einführung von TAWS?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 7,92 % verzeichnen und damit alle anderen Regionen übertreffen.

Warum bevorzugen Fluggesellschaften die OEM-Erstausrüstung für TAWS?

Werksinstallationen vereinfachen die Zertifizierung, reduzieren Ausfallzeiten und betten TAWS in umfassendere Avionik-Suiten ein.

Welche Systemklasse weist das höchste Wachstumspotenzial auf?

Klasse-C-Systeme werden voraussichtlich mit einer CAGR von 9,10 % wachsen, da leichte und kosteneffiziente Optionen in die allgemeine Luftfahrt vordringen.

Wie wirkt sich das Hubschrauberwachstum auf die TAWS-Nachfrage aus?

Die Ausweitung von SAR-, Offshore- und Medevac-Einsätzen steigert die HTAWS-Einführung und treibt eine CAGR von 7,42 % bei Turbowellen-Anwendungen an.

Seite zuletzt aktualisiert am: